- Η πρόσφατη μεταβλητότητα των αγορών παραπέμπει περισσότερο σε μια «ανάσα» και λιγότερο σε πανικό.

- Η λιγότερο «βοηθητική» Fed, οι αποτιμήσεις της τεχνολογίας, το private equity, η εμπορική αβεβαιότητα, οι δημοσιονομικές ανησυχίες και η αδύναμη Κίνα αποτελούν υπαρκτές ανησυχίες.

- Ωστόσο, η ρευστότητα των αγορών, τα εταιρικά κέρδη που ξεπερνούν τις προσδοκίες και το γενικά ανθεκτικό μακροοικονομικό περιβάλλον δεν δημιουργούν τις συνθήκες για να δημιουργηθούν μαύροι κύκνοι αρκετά γρήγορα ώστε να προκαλέσουν συστημικά προβλήματα.

Οι αγορές φαίνεται να κάνουν παύση και όχι να εισέρχονται σε φάση πανικού. Παρότι οι κίνδυνοι—η λιγότερο βοηθητική Fed, οι πιεσμένες τεχνολογικές αποτιμήσεις, οι πιέσεις στο private equity, η δημοσιονομική χαλάρωση, η εμπορική αβεβαιότητα και η αδύναμη Κίνα—είναι πραγματικοί, είναι ήδη γνωστοί και ενσωματωμένοι στο αφήγημα. Το κρίσιμο για επιχειρήσεις και επενδυτές είναι το εξής: παρά τη μεταβλητότητα, το μακροοικονομικό περιβάλλον, η ρευστότητα, τα ισχυρά κέρδη και ο συνεχιζόμενος κύκλος επενδύσεων στην τεχνολογία δεν υποδηλώνουν συνθήκες για ταχεία συστημική ρήξη. Το περιβάλλον παραπέμπει περισσότερο σε φάση ενοποίησης παρά σε κατάρρευση, επιτρέποντας προσεκτικό σχεδιασμό χωρίς την προσδοκία άμεσου τέλους του κύκλου.

«Μπορείς να αποφύγεις την πραγματικότητα, αλλά όχι τις συνέπειες της αποφυγής της.» — Ayn Rand, 1957

«Η αγορά μπορεί να παραμείνει παράλογη περισσότερο απ’ όσο μπορείς εσύ να παραμείνεις φερέγγυος.» — John Maynard Keynes, 1936

Οι Σεπτέμβριος και Οκτώβριος—δύο μήνες που παραδοσιακά φέρνουν διορθώσεις—βρήκαν τους επενδυτές αισιόδοξους. Ως αποτέλεσμα, η ελπίδα για το παραδοσιακό «Santa Rally» ατονεί, αφού για να υπάρξει ανάκαμψη απαιτείται προηγούμενη πτώση.

Μετά από μια παρατεταμένη περίοδο χρηματιστηριακής ευφορίας, ενισχυμένη από την απουσία βασικών αμερικανικών στατιστικών δεδομένων, οι επενδυτές αρχίζουν πλέον να αναλογίζονται τη «βαρύτητα» που μπορεί να επηρεάσει την ανοδική τους πορεία.

Κύριοι τομείς ανησυχίας

Η Fed

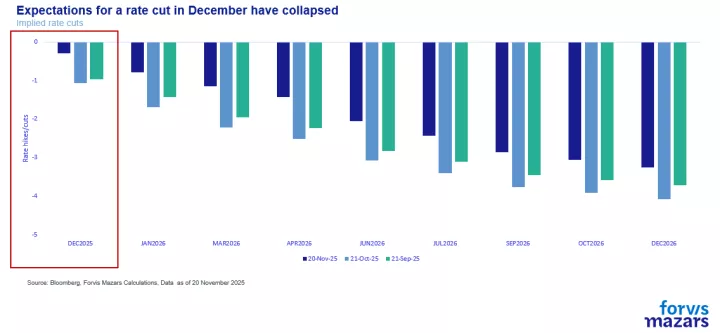

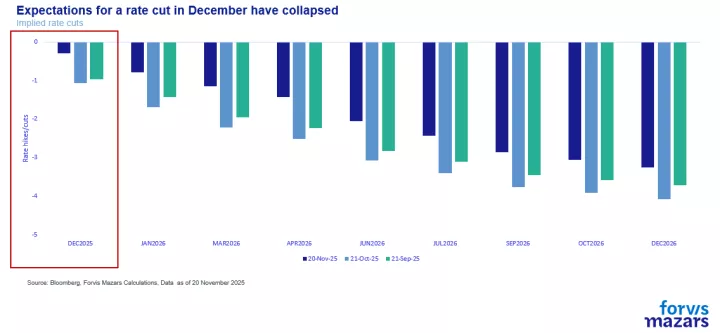

Η Fed ουσιαστικά ρίχνει «κρύο νερό» στις ελπίδες για νέα μείωση επιτοκίων τον Σεπτέμβριο. Ο πιο ενδιαφέρων σχολιασμός ήρθε από τον Jeffrey Schmidt (Kansas Fed), ο οποίος σημείωσε ότι η υψηλή ανεργία αποτελεί δομικό ζήτημα που η Fed δεν μπορεί να επιλύσει και ότι η προτεραιότητα πρέπει να παραμείνει ο πληθωρισμός.

Παράλληλα, ο Christopher Waller προανήγγειλε αντίθετη ψήφο σε νέα μείωση, δεύτερος μετά τον Stephen Miran, δείχνοντας ότι ενδέχεται να υπάρξουν περισσότερες διαφωνίες στη συνεδρίαση του Δεκεμβρίου. Τα πρακτικά της FOMC επιβεβαίωσαν ότι αρκετά μέλη δεν στήριξαν ούτε την μείωση του Οκτωβρίου, καθιστώντας μια μείωση τον Δεκέμβριο αρκετά πιο δύσκολη.

Private Equity

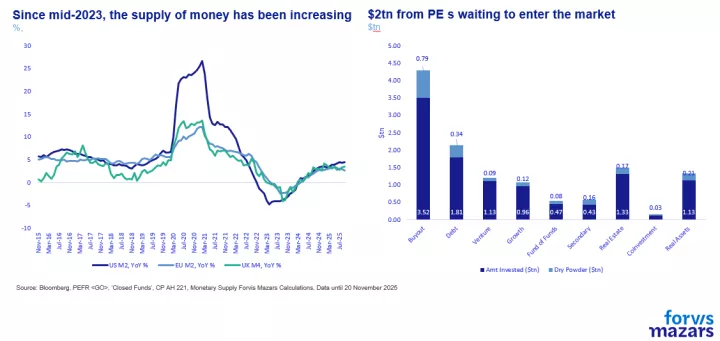

Πρόσφατα, ένα ιδιωτικό χρεωστικό fund θυγατρικής της BlackRock σημείωσε απομείωση 100% στην αξία των επενδύσεών του. Επιπλέον, ανακοινώθηκε ότι το FBI εξετάζει πιθανή απάτη σε διάφορα private debt funds, περιλαμβάνοντας και ένα της BlackRock. Με την αγορά private investments να κορυφώνεται λίγο πριν την έναρξη των αυξήσεων επιτοκίων το 2022, η δυσκολία αποτίμησής τους τα καθιστά εν δυνάμει αδύναμο σημείο.

Τεχνολογικές αποτιμήσεις

Οι αποτιμήσεις των hyperscalers υποχωρούν και συνοδεύονται από προειδοποιήσεις σημαντικών προσωπικοτήτων, όπως ο Michael Burry, που έκλεισε το hedge fund του, και ο Alexander Haissl της Rothschild, ο οποίος χαρακτήρισε τις αποτιμήσεις υπερβολικές.

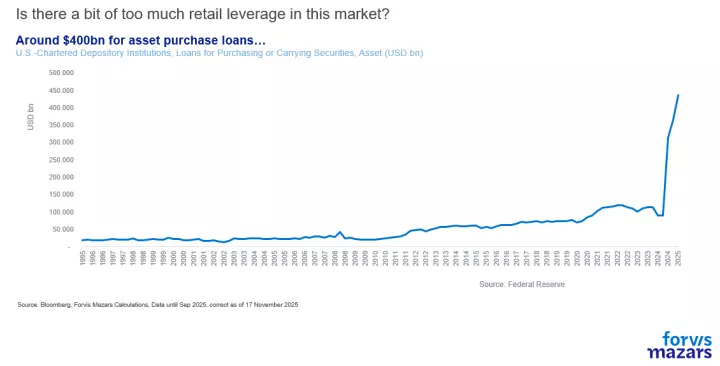

Σε μια αγορά όπου κυριαρχούν μοχλευμένες ροές λιανικών επενδυτών, δεν χρειάζεται μεγάλη διόρθωση για να δημιουργηθεί πίεση.

Bitcoin και Χρυσός

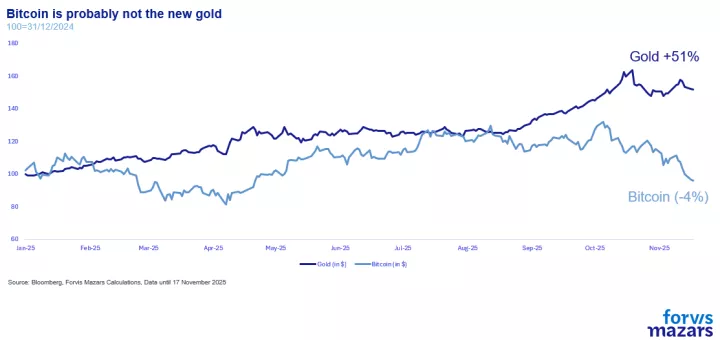

Bitcoin και χρυσός έχουν επίσης αποτελέσει αντικείμενο έντονης κερδοσκοπίας. Το Bitcoin, αρνητικό για το έτος παρά τα USD 91.000, χρησιμοποιείται περισσότερο ως δείκτης χρηματιστηριακής ευφορίας παρά ως σταθερό αποθεματικό αξίας. Ο χρυσός, αν και παραμένει πάνω από τα USD 4.000, εμφανίζει σημάδια κερδοσκοπικής συμπεριφοράς.

Νέα εμπορική αβεβαιότητα

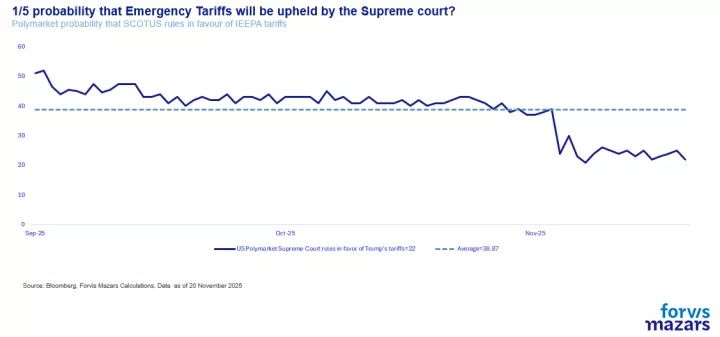

Η επικείμενη απόφαση του Ανωτάτου Δικαστηρίου των ΗΠΑ ενδέχεται να δημιουργήσει νέα αβεβαιότητα. Αν αποφανθεί ότι ο Πρόεδρος δεν έπρεπε να χρησιμοποιήσει το IEEPA για επιβολή δασμών, οι μετοχές θα καθησυχαστούν, αλλά τα ομόλογα θα ανησυχήσουν—ιδίως αν η κυβέρνηση χρειαστεί να επιστρέψει περίπου USD 140 δισ. (0,6% ΑΕΠ) σε εισαγωγείς.

Επιπλέον, η άρση της απειλής υπέρογκων δασμών μπορεί να οδηγήσει ΕΕ, Ελβετία, Ιαπωνία και άλλες ασιατικές χώρες να ζητήσουν αναθεώρηση υφιστάμενων συμφωνιών. Ο Λευκός Οίκος πιθανόν να στραφεί σε στοχευμένους δασμούς ανά προϊόν.

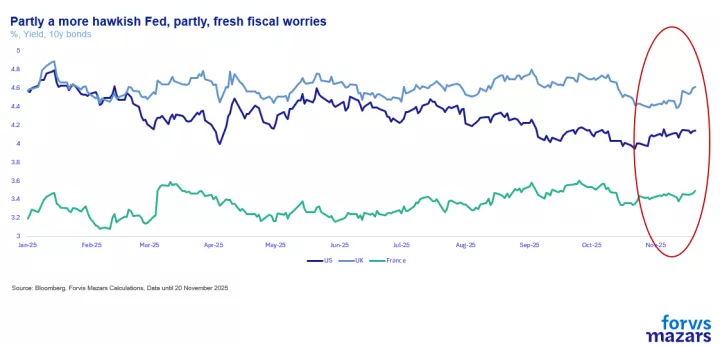

Δημοσιονομικές πιέσεις σε ΗΠΑ, Γαλλία και Ηνωμένο Βασίλειο

Οι επενδυτές εστιάζουν επίσης σε Γαλλία και Ην. Βασίλειο. Στη Γαλλία, οι κυβερνήσεις δυσκολεύονται να μειώσουν το έλλειμμα χωρίς να χάσουν τη λαϊκή στήριξη. Στο Ηνωμένο Βασίλειο, τα ομόλογα δείχνουν αυξανόμενη δυσπιστία απέναντι στην κυβερνητική αβεβαιότητα για πιθανές αυξήσεις φόρων.

Τα υψηλά ελλείμματα πιέζουν τις αγορές ομολόγων, εξίσου —αν όχι περισσότερο— κρίσιμες για τη χρηματοπιστωτική σταθερότητα από τις μετοχές.

Κίνα

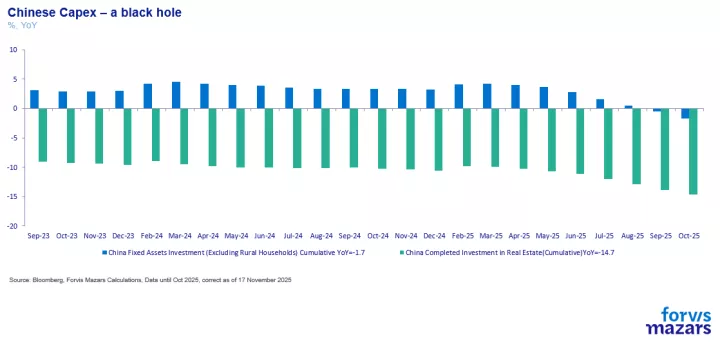

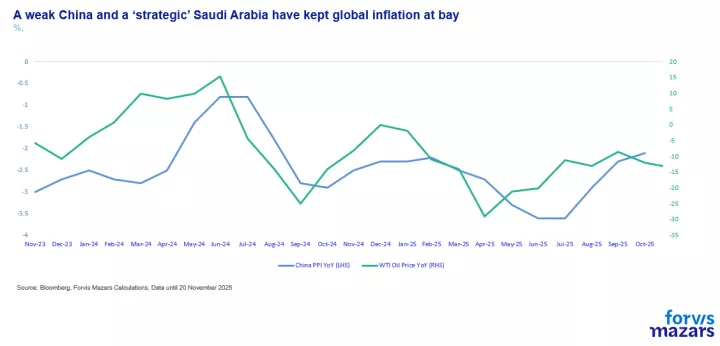

Η Κίνα φαίνεται να έχει εισέλθει σε παγίδα ρευστότητας, με περιορισμένη αποτελεσματικότητα της δημοσιονομικής και νομισματικής τόνωσης. Τα στοιχεία, συμπεριλαμβανομένων των επενδύσεων παγίου κεφαλαίου, δείχνουν αδύναμη ανάπτυξη.

Η αδύναμη κινεζική ζήτηση επιβαρύνει τους PMI παγκοσμίως, ακόμη κι αν η χώρα συνεχίζει να εξάγει αποπληθωρισμό—σε συνδυασμό με την επιλογή του OPEC+ να διατηρεί χαμηλές τιμές ενέργειας.

Οι “γνωστοί άγνωστοι” και το άλλο μισό της εικόνας

Παρά τους κινδύνους—ενδεχόμενη φούσκα στην τεχνητή νοημοσύνη, τον εμπορικό πόλεμο, τη δημοσιονομική χαλάρωση, το private equity, τη στάση της Fed και την Κίνα—υπάρχουν παράγοντες που συχνά παραβλέπονται:

• Αυξημένη ρευστότητα των αγορών, με Fed και BoE να διατηρούν πτωτική κατεύθυνση επιτοκίων

- Χαλαρή δημοσιονομική πολιτική

- Ένας εντυπωσιακός, ίσως άνευ προηγουμένου, κύκλος τεχνολογικών επενδύσεων

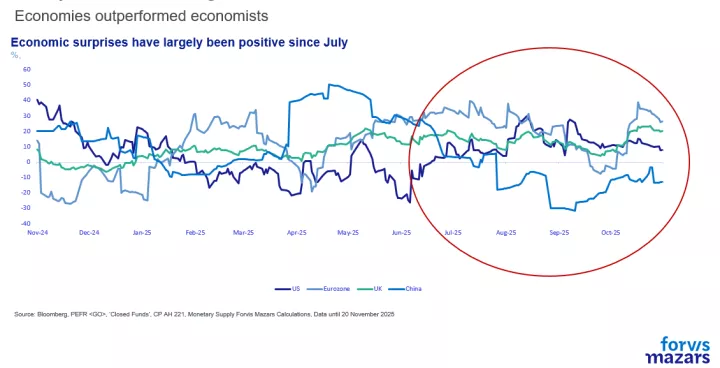

- Καλύτερο του αναμενομένου μακροοικονομικό περιβάλλον

- Η στρατηγική επιλογή Σαουδικής Αραβίας και OPEC+ να διατηρούν χαμηλές τιμές ενέργειας

- Ισχυρά εταιρικά κέρδη

Τι σημαίνουν όλα αυτά για επιχειρήσεις και επενδυτές

Λαμβάνοντας τα παραπάνω υπόψη, η αγορά φαίνεται να κάνει μια ομαλή ανάσα, με ορισμένες εστίες πίεσης που χρειάζονται παρακολούθηση, αλλά χωρίς τις συνθήκες που θα γεννούσαν μαύρους κύκνους ικανούς να τερματίσουν τον κύκλο. Αυτό δεν σημαίνει ότι οι κίνδυνοι δεν υπάρχουν· σημαίνει ότι δεν βλέπουμε το περιβάλλον που θα επέτρεπε την ταχεία εκδήλωσή τους.

Ως εκ τούτου, παραμένουμε συγκρατημένα αισιόδοξοι απέναντι στη νεότερη περίοδο μεταβλητότητας, και ίσως θα κοιτούσαμε ευκαιρίες σε μια διόρθωση.

* O Γιώργος Λαγαρίας είναι Chief Economist της Forvis Mazars Financial Planning UK.