Τα ισχυρά μακροοικονομικά στοιχεία στις ΗΠΑ σε συνδυασμό με τις διαφαινόμενες πληθωριστικές πιέσεις, περιόρισαν τις προσδοκίες για άμεσες μειώσεις επιτοκίων από τη Fed, τουλάχιστον για όσο διάστημα η Fed παραμένει ανεξάρτητη.

Η εξέλιξη αυτή δεν κατευνάζει μια από τις μεγαλύτερες ανησυχίες που έχουν οι επενδυτές στην αγορά ομολόγων και δεν είναι άλλη από την αύξηση των τόκων που πρέπει να πληρώσει μια κυβέρνηση, λόγω μεγαλύτερου χρέους και υψηλότερων επιτοκίων. Στις ΗΠΑ αυτή την περίοδο έχουμε πλήρωση και των δύο αυτών συνθηκών.

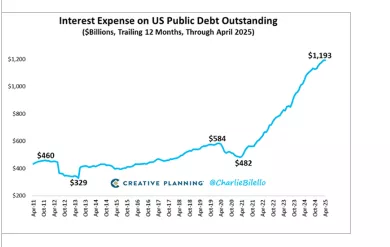

Το παρακάτω διάγραμμα αποκαλύπτει τη μεγάλη αύξηση του κόστους τόκων για τις ΗΠΑ τα τελευταία πέντε χρόνια.

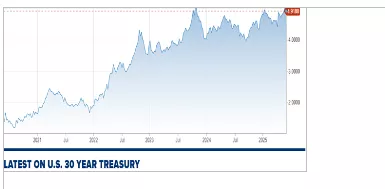

Ειδικά μετά την επανείσοδο του Ντόναλντ Τραμπ στον Λευκό Οίκο η απόδοση της αμερικανικής δεκαετίας αποχαιρέτισε τις τιμές κάτω του 4%, με τρέχον επίπεδο πέριξ του 4,42%, ενώ οι πιο μακρινές λήξεις εμφανίζουν ακόμα χειρότερη εικόνα με την απόδοση της αμερικανικής 30ετίας να φλερτάρει μόνιμα με το 5%.

Η πρόσφατη υποβάθμιση δε του κρατικού χρέους των ΗΠΑ από την Moody's, σαφώς δεν βοηθά το προβληματικό κλίμα στην αγορά χρέους.

Η στήλη αποφεύγει τις προβλέψεις αλλά αγαπάει τις παρατηρήσεις. Και βλέπουμε κάποιες σημαντικές κινήσεις στις αποδόσεις των κρατικών ομολόγων σε όλο τον κόσμο, όχι μόνο στις ΗΠΑ.

Στην Ευρωζώνη, η εικόνα της ομολογιακής αγοράς ειδικά στο μακρινό άκρο της καμπύλης και για χώρες εκ των σημαντικότερων του πυρήνα, έχει αρχίσει να προβληματίζει επίσης, παραπέμποντας ξεκάθαρα στην επιβαρυμένη δημοσιονομική τους εικόνα. Οι τελευταίες εκδόσεις της ιαπωνικής κυβέρνησης επίσης ήταν αρκετά περιπετειώδεις, με τις αποδόσεις να είναι μάλλον «τσουχτερές».

Οι λόγοι για τους οποίους συνήθως βλέπουμε αύξηση των αποδόσεων των ομολόγων είναι:

-Η αύξηση των πληθωριστικών προσδοκιών. Όταν συμβαίνει αυτό, οι επενδυτές ομολόγων απαιτούν υψηλότερη απόδοση για να αντισταθμίσουν την πιθανή απώλεια αγοραστικής δύναμης. Επιπλέον, απομακρύνονται τυχόν σενάρια μείωσης επιτοκίων, κάτι που στερεί το αγοραστικό ενδιαφέρον από τις τρέχουσες εκδόσεις.

-Οι προσδοκίες ανάπτυξης έχουν αυξηθεί, αυξάνοντας έτσι τη ζήτηση για δανεισμό άρα και την προσφορά.

-Η αντιληπτή πιστοληπτική ικανότητα του εκδότη ομολόγων έχει μειωθεί, γεγονός που αυξάνει τον κίνδυνο μη έγκαιρης αποπληρωμής των αναμενόμενων τόκων και κεφαλαίου.

Ποιο από τα παραπάνω ευθύνεται για την πρόσφατη αύξηση των αποδόσεων των κρατικών ομολόγων; Ο χρόνος θα δείξει. Υπάρχει όμως μια σαφής αύξηση των ανησυχιών σχετικά με την πορεία του δημόσιου χρέους και την ικανότητα εξυπηρέτησης αυτού του χρέους.

Επιπλέον θα πρέπει να βάλουμε στο κάδρο και τη μεγαλύτερη μεταρρύθμιση συντάξεων που διαδραματίζεται επί ευρωπαϊκού εδάφους αυτή τη στιγμή και φέρνει εκροές δεκάδων δις από τα μακροπρόθεσμα κρατικά ομόλογα.

Πιο συγκεκριμένα, η χώρα με το ισχυρότερο επαγγελματικό συνταξιοδοτικό σύστημα στην Ευρωζώνη, η Ολλανδία, από το 2023 έως το 2028 υλοποιεί μια περίπλοκη μεταρρύθμιση προκειμένου να προσαρμοστεί στις δημογραφικές πιέσεις και στις νέες συνθήκες της αγοράς εργασίας. Βλέπετε, όσο αυξάνεται το προσδόκιμο ζωής και μειώνεται η αναλογία εργαζομένων προς συνταξιούχους, τόσο εντείνεται ο κίνδυνος ελλειμμάτων στις συντάξεις με εγγυημένες αποδόσεις.

Η μεταρρύθμιση αυτή λοιπόν σηματοδοτεί τη μετάβαση από το μοντέλο καθορισμένων παροχών -Defined Benefit -σύμφωνα με το οποίο οι συνταξιοδοτικές παροχές είναι εγγυημένες, στο μοντέλο καθορισμένων εισφορών -Defined Contribution - στο οποίο ο ασφαλισμένος φέρει τον επενδυτικό κίνδυνο. Τουτέστιν, οι απολαβές των ασφαλισμένων εξαρτώνται από τις αποδόσεις των επενδύσεων και όχι από κάποια προαποφασισμένη παροχή.

Σύμφωνα με το Βloomberg, η στροφή προς το νέο σύστημα νομοτελειακά φέρνει τα πάνω κάτω στα χαρτοφυλάκια των ταμείων τα οποία εγκαταλείπουν τα μακροπρόθεσμα κρατικά ομόλογα 30 ή και 50 ετών και στρέφονται προς επενδύσεις με υψηλότερες αποδόσεις, όπως οι μετοχές και το εταιρικό χρέος,

Σύμφωνα δε με ρεπορτάζ των Financial Times, τα ολλανδικά συνταξιοδοτικά ταμεία κατά τη διάρκεια αυτής της μετάβασης αναμένεται να πουλήσουν μακροπρόθεσμα κρατικά ομόλογα αξίας 127 δισ. ευρώ, κυρίως γερμανικά, γαλλικά και ολλανδικά.

Η αποεπένδυση και η μειωμένη ζήτηση για ομόλογα μακράς διάρκειας νομοτελειακά θα οδηγήσει σε άνοδο των αποδόσεων των 30ετών και λοιπών μακροπρόθεσμων ομολόγων, ενώ και η καμπύλη των επιτοκίων euro swaps αναμένεται να γίνει πιο απότομη.

Πρωτίστως λοιπόν, όσοι επενδύουν στα ομόλογα θα πρέπει να φροντίσουν να διαφοροποιήσουν τις τοποθετήσεις τους και να επενδύουν κυρίως σε ομόλογα πολύ υψηλής ποιότητας βραχυπρόθεσμης έως μεσαίας λήξης. Αλλά και γενικότερα, η επενδυτική κοινότητα θα πρέπει να έχει υψηλά τις κεραίες της καθώς οι αγορές ομολόγων και μετοχών είναι στην ουσία συγκοινωνούντα δοχεία και ένας πανικός στην αγορά των ομολόγων εύκολα περνάει και στην αγορά των μετοχών.

Αντέχει η αγορά και ένα τέταρτο γεωπολιτικό μέτωπο;

Δεν είναι η πρώτη φορά που επισημαίνουμε το γεωπολιτικό «δράμα» μεταξύ Κίνας και Ταϊβάν το οποίο σε λίγες γραμμές αποδίδεται ως εξής: H Κίνα θεωρεί τη δημοκρατική Ταϊβάν μέρος της επικράτειάς της και αποκαλεί τον πρόεδρο Λάι Τσινγκ-τε «αυτονομιστή» ενώ η κυβέρνηση της Ταϊβάν απορρίπτει πλήρως τον ισχυρισμό της Κίνας.

Παρά τις φιλότιμες προσπάθειες της Ταϊβάν να μην έρθει σε ανοικτή αντιπαράθεση με την Κίνα, οι κινεζικές πιέσεις στην Ταϊβάν κλιμακώνονται σταθερά τα τελευταία χρόνια, μέσω της εξαιρετικά επιθετικής στρατιωτικής στάσης του Πεκίνου.

Δεδομένου ότι η Ταϊβάν είναι ένας σημαντικός κόμβος για το παγκόσμιο εμπόριο και την τεχνολογική καινοτομία –πρόκειται για τον πιο σημαντικό παραγωγό ημιαγωγών, θυμηθείτε σχετική ανάλυση εδώ μια εισβολή της Κίνας στην Ταϊβάν είναι ένα γεγονός που μας αφορά όλους.

Είναι όμως και κάτι άλλο. Μια πιθανή εκτόνωση της έντασης μεταξύ Κίνας- Ταϊβάν θα οδηγήσει στην ουσία σε μια πολύ μεγαλύτερη αντιπαράθεση μεταξύ ΗΠΑ-Κίνας.

Βλέπετε, οι συνεχείς στρατιωτικές ασκήσεις και οι εντεινόμενες ναυτικές περιπολίες της Κίνας στο αρχιπέλαγος της Νότιας Σινικής Θάλασσας και στον Ινδικό Ωκεανό, είναι στην ουσία ένα ξεκάθαρο μήνυμα στις ΗΠΑ, ότι η Κίνα αμφισβητεί την παρουσία τους στην περιοχή και είναι προετοιμασμένη για κάθε σενάριο, ακόμα και εκείνο μιας στρατιωτικής σύγκρουσης.

Από την άλλη πλευρά, οι ΗΠΑ στέλνουν το δικό τους μήνυμα: Προετοιμάζονται και αυτές για μια στρατιωτική σύγκρουση αναπτύσσοντας πυραυλικά συστήματα όπως το Typhon Missile System στις Φιλιππίνες, ή ενισχύοντας τη στρατιωτική παρουσία τους στα νησιά του Γκουάμ και της Οκινάουα. Η εκπαίδευση δε ενόπλων δυνάμεων της Ταϊβάν από επίλεκτες δυνάμεις των ΗΠΑ έχει τη δική της σημειολογία, ομοίως και οι κινήσεις των υπόλοιπων κρατών της περιοχής, όπως της Ιαπωνίας και των Φιλιππίνων.

Όπως και να έχει, εδώ και μήνες η Κίνα γίνεται ολοένα και πιο προκλητική με την παραβίαση της μέσης γραμμής στο Στενό της Ταϊβάν και του εναέριου χώρου της, σημαδεύοντας την περιοχή του Ειρηνικού ως την επόμενη κουκίδα γεωπολιτικής έντασης στον παγκόσμιο χάρτη.

Aποποίηση Ευθύνης

Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμία περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, καμία διασφάλιση δε δίνεται ότι είναι πλήρεις ή ακριβείς και δεν θα πρέπει να εκλαμβάνονται ως τέτοιες.