H Γαλλία δεν είναι η μόνη χώρα που προσπαθεί να αντιμετωπίσει την αναντιστοιχία μεταξύ των διογκωμένων δημόσιων οικονομικών και ενός κουρασμένου εκλογικού σώματος με μικρή ανοχή για περικοπές στον προϋπολογισμό.

Ως εκ τούτου και εν μέσω των έντονων ανησυχιών για δημοσιονομικές πιέσεις, οι αποδόσεις των κρατικών ομολόγων στη δευτερογενή αγορά – σε πολύ απλά ελληνικά το επιτόκιο που τιμολογεί η αγορά για το χρέος μιας χώρας – έχουν αυξηθεί σημαντικά για πολλές μεγάλες οικονομίες τους τελευταίους μήνες.

Η κρίση της Γαλλίας αν και έχει βρεθεί ξανά στο επίκεντρο μετά τον πολιτικό σεισμό που προκάλεσε η παραίτηση του Λεκορνί λίγες μόλις ώρες μετά την ανακοίνωση του νέου υπουργικού συμβουλίου και εν μέσω ενός μετέωρου προϋπολογισμού για το 2026, δεν είναι η μόνη που επωάζεται.

Ο παγκόσμιος υπερβάλλων δανεισμός έχει αφήσει πολλές κυβερνήσεις ευάλωτες ακόμη και σε μικρές μεταβολές των αποδόσεων και κάθε περίοδος νευρικότητας στις αγορές όπως αυτή που διανύουμε τώρα με τη γαλλική κρίση, μπορεί να έχει βαρύ αποτύπωμα στη δευτερογενή ομολογιακή αγορά.

Ανοίγοντας το πλάνο πέραν του γαλλικού δράματος, οι αποδόσεις των μακροπρόθεσμων ιαπωνικών ομολόγων αυξήθηκαν για παράδειγμα τις τελευταίες ημέρες, καθώς η Sanae Takaichi, υπερσυντηρητική πολιτικός και σύμμαχος του πρώην πρωθυπουργού Abe, εξελέγη νέα ηγέτης του κυβερνώντος κόμματος . (σ.σ:αποτελεί την πρώτη γυναίκα πρωθυπουργό της χώρας).

Η αγορά αντέδρασε θετικά στο άκουσμα της είδησης, με τον Nikkei να εκτοξεύεται +5% σε νέο ρεκόρ πάνω από τις 48.000 μονάδες, καθώς η Takaichi δηλώνει αντίθετη σε αυξήσεις επιτοκίων από την Τράπεζα της Ιαπωνίας και στηρίζει περαιτέρω δημοσιονομική τόνωση. Έτσι, η πιθανότητα για άνοδο επιτοκίων από την BoJ μειώθηκε στο 40% από 70% πριν μία εβδομάδα, με αποτέλεσμα οι επενδυτές να στρέφονται στις ιαπωνικές μετοχές, με φόντο το φθηνό γιέν και τις ελπίδες για συνεχιζόμενη νομισματική χαλάρωση.

Στην αγορά των ομολόγων, όμως, η εικόνα είναι αρκετά διαφορετική όπως φαίνεται και από το διάγραμμα της απόδοσης της ιαπωνικής 10ετίας, καθώς η Takaichi αναμένεται να αυξήσει τις δαπάνες παρά το χρέος του Τόκιο που ανέρχεται στο 250% του ακαθάριστου εγχώριου προϊόντος, προκειμένου να διαχειριστεί την απογοήτευση των καταναλωτών για τις συνεχώς αυξανόμενες τιμές.

Στο Ηνωμένο Βασίλειο, σύμφωνα με πρόσφατο ρεπορτάζ του Gardian, ο υποτιθέμενος υποψήφιος για την ηγεσία των Εργατικών, Άντι Μπέρναμ, χλευάστηκε από συναδέλφους του την περασμένη εβδομάδα επειδή υπονόησε ότι η κυβέρνηση θα έπρεπε να «επηρεάζεται λιγότερο» από τις αγορές ομολόγων. Μια δήλωση που προβλημάτισε από τη στιγμή που το Υπουργείο Οικονομικών πληρώνει 110 δισεκατομμύρια λίρες ετησίως σε τόκους και οι αποδόσεις έχουν επανειλημμένα μεταβληθεί ως απάντηση τόσο σε πολιτικές κινήσεις όσο και στις παγκόσμιες πιέσεις.

Η Rachel Reeves έχει επανειλημμένα επιμείνει ότι οι δημοσιονομικοί κανόνες της, οι οποίοι απογοητεύουν ορισμένους συναδέλφους των Εργατικών, είναι απλώς συνέπεια της ανάγκης διατήρησης της εμπιστοσύνης των αγορών ομολόγων.

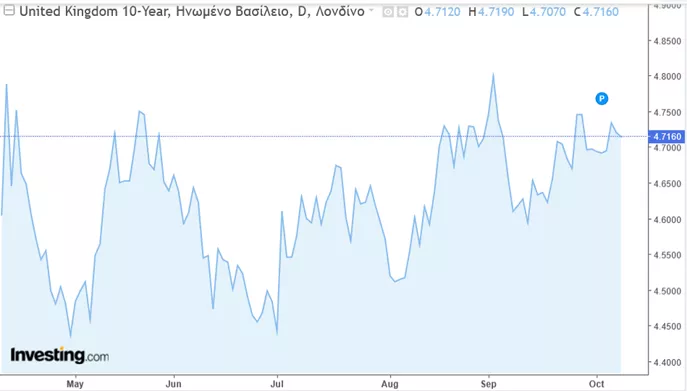

Σε αντίθεση με τη γαλλική κατάσταση, το Ηνωμένο Βασίλειο έχει μια σταθερή κυβέρνηση και τους μοχλούς για να επιλύσει τα δημοσιονομικά του προβλήματα όπως είναι η αύξηση των φόρων. Ωστόσο, το πρόσφατο παράδειγμα της Λιζ Τρας, η οποία άντεξε ελάχιστα περισσότερο στην εξουσία από τον Γάλλο Λεκορνί, αποτελεί μια διαρκή υπενθύμιση των κινδύνων. Ως εκ τούτου και δεδομένου των εκατέρωθεν δυνάμεων που δέχεται η αγορά των βρετανικών ομολόγων, το διάγραμμα της βρετανικής 10ετιας προσομοιάζει μάλλον με καρδιόγραφημα.

Στις ΗΠΑ, εν τω μεταξύ, η αγορά ομολόγων του αμερικανικού δημοσίου τις τελευταίες εβδομάδες είναι πιο ήρεμη και σαφώς πιο μακριά από το κρίσιμο σημείο της απόδοσης τους 4,6% για την αμερικανική 10ετία, παρά τις μαζικές φορολογικές περικοπές του Ντόναλντ Τραμπ, οι οποίες προβλέπεται να προσθέσουν έως και 2 τρισεκατομμύρια δολάρια στο δημόσιο χρέος.

Όπως φαίνεται στο παραπάνω διάγραμμα οι αποδόσεις των δεκαετών ομολόγων αυξήθηκαν στο 4,6% τον Μάιο, καθώς η ανησυχία για τα δασμολογικά σχέδια του Αμερικανού Προέδρου κορυφώθηκε, αλλά προς το παρόν αυτές οι ανησυχίες έχουν υπερκεραστεί από την υπόσχεση για περισσότερες μειώσεις επιτοκίων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ και τον ενθουσιασμό γύρω από την άνθηση των επενδύσεων στην Τεχνητή Νοημοσύνη.

Με το shutdown να διανύει πλέον την έβδομη ημέρα του, η Fed δεν έχει στη διάθεση της τις πιο πρόσφατες κυβερνητικές αναφορές για την πορεία της εργασίας και σε αυτό το πλαίσιο θα πρέπει να βασιστεί σε ιδιωτικές έρευνες για να κάνει τις επόμενες αποφάσεις της. Οι τελευταίες έρευνες από τον ιδιωτικό τομέα επιβεβαιώνουν πάντως την εικόνα επιβράδυνσης.

Παρά την «πλάτη» των επιτοκίων όμως, οι αναλυτές πιστεύουν ότι οι πιέσεις στον προϋπολογισμό των ΗΠΑ είναι πιθανό να γίνουν πιο έντονες τους επόμενους μήνες, καθώς ο Λευκός Οίκος δεν προσφέρει κανένα σχέδιο για την αντιμετώπιση του ελλείμματος, το οποίο ήταν 6% του ΑΕΠ πέρυσι, ακόμη και πριν από τις μειώσεις φόρων.

Όπως δήλωσε στο Gardian ο Russell Jones της συμβουλευτικής εταιρείας Independent Economics: «Μου φαίνεται σαν ένα ατύχημα που περιμένει να συμβεί καθώς δεν είναι μια βιώσιμη κατάσταση».

Συμπέρασμα

Αν και οι εσωτερικές πολιτικές προκλήσεις κάθε χώρας είναι διαφορετικές, η ευρύτερη εικόνα για την αγορά χρέους έχει πολλές κοινές συνισταμένες. Πολλές κυβερνήσεις συσσώρευσαν σημαντικά χρέη τόσο κατά τη διάρκεια της παγκόσμιας χρηματοπιστωτικής κρίσης όσο και κατά τη διάρκεια της πανδημίας Covid-19.

Στο να παραμείνουν διαχειρίσιμα αυτά τα χρέη όλα αυτά τα χρόνια μεγάλο ρόλο έπαιξε η παρατεταμένη περίοδος των εξαιρετικά χαμηλών επιτοκίων της προηγούμενης δεκαετίας.

Ωστόσο, μετά την πανδημία, οι κεντρικές τράπεζες άρχισαν να αυξάνουν τα επιτόκια προκειμένου να αντιμετωπίσουν την αύξηση του πληθωρισμού που πυροδοτήθηκε τόσο από το άνοιγμα της παγκόσμιας βιομηχανίας μετά το shutdown όσο και από τις οικονομικές συνέπειες του ρωσοουκρανικού πολέμου.

Όλα αυτά λοιπόν είχαν σαν αποτέλεσμα έναν «αυξημένο λογαριασμό» για τις κυβερνήσεις οι οποίες καλούνται να διαχειριστούν τόσο το υψηλότερο κόστος δανεισμού, όσο και την έντονη λαϊκή δυσαρέσκεια από το συνεχώς αυξανόμενο κόστος ζωής.

Αυτό σημαίνει ότι οι πολιτικοί δυσκολεύονται να εξασφαλίσουν την κοινωνική αποδοχή των περικοπών και αυτό είναι που απειλεί με πολιτικό έμφραγμα αρκετές χώρες.

Στην παγκόσμια έκθεσή του για το χρέος που δημοσιεύθηκε νωρίτερα φέτος, ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης με έδρα το Παρίσι, ανέφερε ότι το κόστος τόκων ως ποσοστό του ΑΕΠ μεταξύ των χωρών μελών είχε εκτοξευθεί από το χαμηλότερο επίπεδο των τελευταίων 20 ετών στο υψηλότερο, μεταξύ 2021 και 2024.

«Οι κυβερνήσεις και οι εταιρείες δανείστηκαν 25 τρισεκατομμύρια δολάρια παγκοσμίως από τις αγορές το 2024, ποσό σχεδόν τριπλάσιο ποσό από το 2007» αναφέρουν στην έκθεση οι οικονομολόγοι του ΟΟΣΑ. «Αυτή η αύξηση είναι σε μεγάλο βαθμό η κληρονομιά της παγκόσμιας χρηματοπιστωτικής κρίσης του 2008 και της πανδημίας Covid-19, ως απάντηση των οποίων δόθηκαν τα μεγάλα πακέτα δημοσιονομικής στήριξης, τα οποία χρηματοδοτήθηκαν κυρίως μέσω των αγορών χρέους και βοήθησαν στην αποφυγή βαθύτερων υφέσεων».

Εν έτει 2025 δε, πολλές κυβερνήσεις αντιμετωπίζουν ανοδικές πιέσεις στις μακροπρόθεσμες δαπάνες, εξαιτίας της γήρανσης των κοινωνιών, της μετάβασης σε μηδενικές εκπομπές CO2 και, στην περίπτωση της Ευρώπης, της ανάγκης ενίσχυσης της άμυνας καθώς οι ΗΠΑ απομακρύνονται από το ΝΑΤΟ.

Όλοι αυτοί οι δανειολήπτες στην ουσία, «αλιεύουν» τη χρηματοδότηση τους από την ίδια ομάδα διεθνών επενδυτών, οι οποίοι νομοτελειακά αρχίζουν και θέτουν θέματα βιωσιμότητας.

Οι ανησυχίες όμως σχετικά με τη βιωσιμότητα σε μια μεγάλη οικονομία μπορούν να επεκταθούν εύκολα και σε άλλες, όπως άλλωστε μας κατέδειξαν οι αποδόσεις των βρετανικών ομολόγων που ακολούθησαν ανοδικά το κόστος δανεισμού των ΗΠΑ νωρίτερα μέσα στο έτος, εντείνοντας την πίεση στη Reeves, η οποία απάντησε ευτυχώς έγκαιρα με σχέδια για περικοπές δαπανών.

Όπως βλέπουμε όμως στη Γαλλία, οι περικοπές δαπανών δεν είναι πάντα εύκολη υπόθεση.

Από την άλλη όμως, πιστεύουμε ότι όταν βρεθούν οι πολιτικοί αντιμέτωποι με το χάος, τότε παίρνουν τις σωστές αποφάσεις, όπως άλλωστε έγινε και με την Ελλάδα.

Δεν αποκλείουμε λοιπόν αυτό να γίνει και στη Γαλλία. Άλλωστε σύμφωνα με τη Le Monde, ο Γάλλος πρωθυπουργός Σεμπαστιάν Λεκορνί άφησε αιχμές ότι «υπάρχει θέληση» η Γαλλία να έχει προϋπολογισμό μέχρι το τέλος του έτους.

Όπως και να έχει, εισερχόμαστε σε μια περίοδο που η αγορά των ομολόγων πρέπει να έχει την αμέριστη προσοχή μας.

Aποποίηση Ευθύνης

Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμία περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, καμία διασφάλιση δε δίνεται ότι είναι πλήρεις ή ακριβείς και δεν θα πρέπει να εκλαμβάνονται ως τέτοιες.