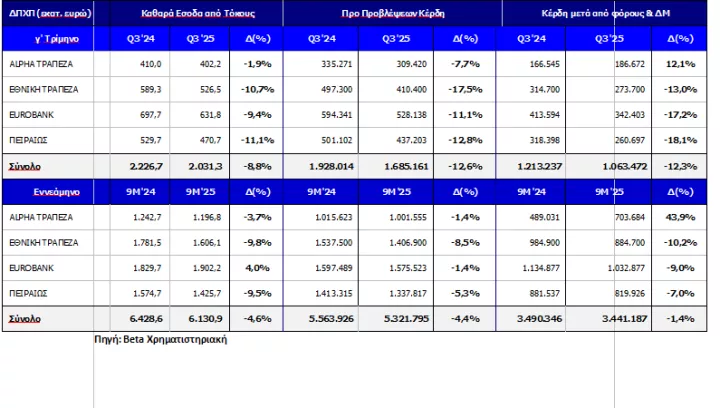

Το σύνολο των συστημικών τραπεζών ανακοίνωσε αποτελέσματα γ’ τριμήνου τα οποία ήταν ανάλογα των εκτιμήσεων της αγοράς, με θετικές αναγνώσεις στην επιβράδυνση της μείωσης των οργανικών κερδών την ποιότητα του χαρτοφυλακίου και την αύξηση των υπολοίπων στα δάνεια.

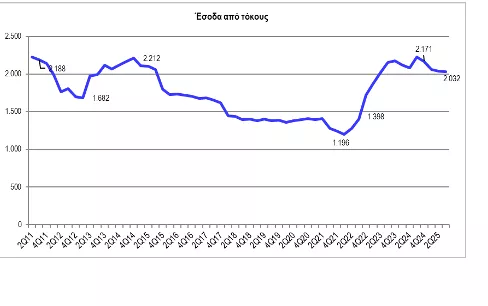

Όλα δείχνουν ότι το επόμενο τρίμηνο η τάση επιβράδυνσης των εσόδων από τόκους θα αντιστραφεί καθώς το επιτόκιο αναφοράς της ΕΚΤ θα παραμείνει σταθερό αν όχι σε όλο, σίγουρα στο μεγαλύτερο μέρος του δ’ τριμήνου. Τα υψηλότερα υπόλοιπα στο χαρτοφυλάκιο χορηγήσεων (1,7% στο τρίμηνο, +10,2% στο έτος) θα υποστηρίξουν καλύτερα έσοδα από τόκους γεγονός το οποίο ήδη φάνηκε στα αποτελέσματα της Alpha Bank στο γ’ τρίμηνο ενώ και οι άλλες τρεις τράπεζες ήταν πολύ κοντά στις επιδόσεις του β’ τριμήνου.

Η πιστωτική επέκταση συνεχίστηκε και το γ’ τρίμηνο με τις καθαρές χορηγήσεις να διαμορφώνονται σε 3 δισ. ευρώ ανεβάζοντας το σύνολο στο εννεάμηνο στα 10,4 δισ. ευρώ έναντι αρχικού ετήσιου στόχου 12 δισ. ευρώ.

Το σύνολο των εσόδων από τόκους παρόλα παρέμεινε πάνω από τα 2 δισ. ευρώ οριακά χαμηλότερα από το β’ τρίμηνο (-0,2%) και 8,7% χαμηλότερο από πέρυσι με το καθαρό περιθώριο από τόκους να κινείται σε ικανοποιητικά επίπεδα (2,42% από 2,46%).

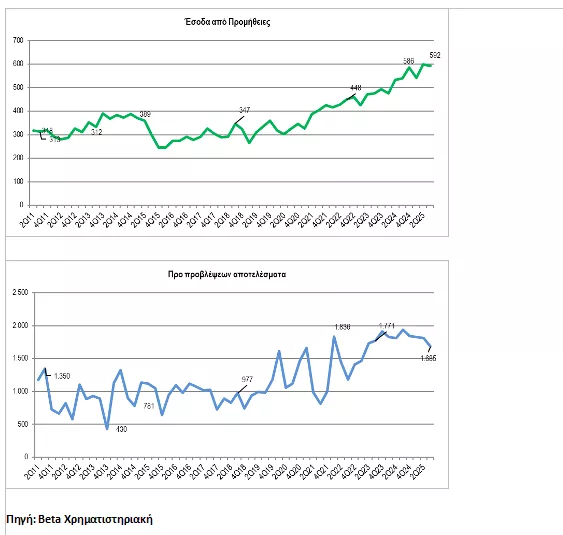

Τα έσοδα από προμήθειες σημείωσαν μικρή κάμψη κατά 1% σε τριμηνιαία μεταβολή ωστόσο κινούνται 9,6% υψηλότερα από πέρυσι βάζοντας πλώρη για ιστορικά υψηλά επίπεδα στο δ’ τρίμηνο όπου εκτός από την υψηλότερη εποχική συνεισφορά υπάρχουν σημαντικά έσοδα και από τις χρηματαγορές.

Το γ’ τρίμηνο ήταν φτωχό σε έσοδα από trading, η μείωση είναι της τάξης του 80% και 75% αντίστοιχα συγκρινόμενα με το β’ τρίμηνο και το περυσινό γ’ τρίμηνο. Το κόστος λειτουργίας ήταν αυξημένο κατά 1,6% στα 976 εκατ. ευρώ με το δείκτη εξόδων να ανεβαίνει στο 36,7% από 34,6% στο β’ τρίμηνο και το προ προβλέψεων αποτέλεσμα διαμορφώθηκε στα 1,68 δις ευρώ μειωμένο κατά 7%. Παρόλα αυτά το οργανικό προ προβλέψεων αποτέλεσμα δείχνει εξαιρετική αντοχή υποχωρώντας μόλις 1,6%.

Στις πιστωτικές απομειώσεις οι προβλέψεις κινήθηκαν σε γενικές γραμμές εντός των κατευθύνσεων των διοικήσεων με κόστος 53 μονάδων βάσης με το μέσο όρο μέχρι στιγμής του 2025 να βρίσκεται στις 54 μονάδες. Οι πιστωτικές απομειώσεις αναλογούν σε 230 εκατ. ευρώ (249 εκατ. ευρώ στο β’ τρίμηνο) ενώ για πρώτη φορά φέτος οι τέσσερις τράπεζες θα κλείσουν την χρήση με κόστος πιστωτικών απομειώσεων κάτω από 1 δις ευρώ. Τα μη εξυπηρετούμενα δάνεια υποχώρησαν στο 2,81% με κάλυψη 79,8%. Πρακτικά αυτό σημαίνει ότι οι ελληνικές τράπεζες έχουν ανοικτές εκθέσεις 1 δις. ευρώ σε μικτό χαρτοφυλάκιο δανείων 178,3 δις ευρώ και ίδια κεφάλαια 35,6 δις ευρώ. οι δείκτες φερεγγυότητας βρίσκονται στο 16,2%, μακράν υψηλότερα από τα εποπτικά όρια.

Η καθαρή κερδοφορία έκλεισε στο 1,06 δισ. ευρώ η οποία είναι μεν η χαμηλότερη επίδοση για τα τρία τρίμηνα της χρονιάς αποτελεί ωστόσο ένα πολύ ενθαρρυντικό στοιχείο σταθεροποίησης της κερδοφορίας πάνω από ένα δις ευρώ. Το όλον δείχνει ότι και το 2025 οι τέσσερις συστημικοί πυλώνες της αγοράς θα ξεπεράσουν με άνεση τα 4 δισ. ευρώ. Με αυτή την επίδοση θα μπορούν να συνεχίσουν να μοιράζουν καλά μερίσματα (ειδικά αν εξασφαλίσουν την άδεια για υψηλότερα ποσοστά διανομής) να μειώσουν τις αναβαλλόμενες απαιτήσεις και να χτίσουν εσωτερικό κεφάλαιο απαραίτητο για νέα δάνεια αλλά και τους δείκτες φερεγγυότητας. Χώρος για εξαγορές υπάρχει ακόμα ωστόσο το ενδιαφέρον φαίνεται ότι προσανατολίζεται σε δραστηριότητες που έχουν προμηθειακό καθεστώς πωλήσεων. Αυτή η παράμετρος δείχνει να κερδίζει συνεχώς έδαφος και με την βοήθεια του «δανέζικου συμβιβασμού» ίσως δούμε περισσότερες τέτοιες συναλλαγές στο μέλλον.

Πώς κινήθηκαν τα βασικά μεγέθη της κερδοφορία των τραπεζών