Η άνοδος της αγοράς έχει δυσκολέψει την εύρεση φθηνών εταιριών ή τουλάχιστον περιπτώσεων που να έχουν ένα θεμελιώδες πλεονέκτημα που να αποτελεί ευκαιρία. Η αύξηση των τιμών έχει μειώσει την ελκυστικότητα των μερισματικών αποδόσεων, οι περισσότερες κεφαλαιοποιήσεις έχουν υπερβεί το κατώφλι των ιδίων κεφαλαίων και η ψαλίδα με άλλες ομοειδείς εταιρίες του εξωτερικού έχει κλείσει, αν όχι περάσει υπέρ των ελληνικών εισηγμένων. Παρόλα αυτά για λόγους που μπορεί να είναι συγκυριακοί υπάρχουν αξιόλογες περιπτώσεις εταιριών που δεν ακολούθησαν το ράλι της ελληνικής αγοράς.

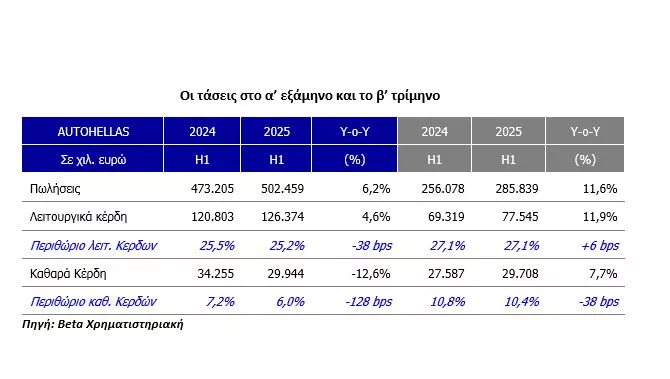

Μια τέτοια περίπτωση είναι η Autohellas η οποία χρηματιστηριακά «πλήρωσε» το αδύναμο πρώτο τρίμηνο και τη δύσκολη σύγκριση με το εξαιρετικά ισχυρό αντίστοιχο διάστημα του 2024. Επισημαίνεται ότι πέρυσι το α’ τρίμηνο είχε ενισχυθεί και από έκτακτα κέρδη από hedging (9 εκατ. ευρω). Στο εξάμηνο επιχειρείται ολική επαναφορά καθώς εμφανίζει αύξηση 5% στα λειτουργικά κέρδη (EBITDA) τα οποία διαμορφώθηκαν σε €126,4 εκατ. ευρώ. Στο β’ τρίμηνο καταγράφηκε σαφής βελτίωση της κερδοφορίας, χάρη στην επιτάχυνση του ρυθμού των πωλήσεων και τη καλύτερη διαχείριση του κόστους, με τα έσοδα και τα EBITDA να ενισχύονται κατά περίπου 11,6% και 11,9% αντίστοιχα σε σχέση με πέρυσι. Τα καθαρά κέρδη του β’ τριμήνου ανήλθαν στα 29,7 εκατ. ευρώ, αυξημένα κατά 7,7% σε ετήσια βάση και περίπου ενισχυμένα από έσοδα μερισμάτων ύψους €10 εκατ. και χαμηλότερους φορολογικούς συντελεστές.

Η θετική πορεία των εσόδων στο β΄ τρίμηνο αποδίδεται κυρίως στις πωλήσεις αυτοκινήτων, (αύξηση 15% στα 160 εκατ. ευρώ) και στις μισθώσεις στην Ελλάδα, που ενισχύθηκαν κατά 12,5% στα 79 εκατ. ευρώ. Αντίθετα, οι μισθώσεις στο εξωτερικό παρέμειναν σταθερές στα περσινά επίπεδα (47 εκατ. ευρώ).

Στο πρώτο εξάμηνο η Autohellas προχώρησε σε επένδυση 11.600 νέων οχημάτων, αυξάνοντας τον στόλο μισθώσεων στις 62.000 μονάδες μέχρι το τέλος Ιουνίου. Τα λειτουργικά έξοδα (εξαιρουμένων των αποσβέσεων) αυξήθηκαν κατά 11,5%, συμβαδίζοντας με την άνοδο του κύκλου εργασιών, οδηγώντας τα EBITDA του τριμήνου στα 77,5 εκατ. ευρώ (+11,9%). Ωστόσο, οι αποσβέσεις κατέγραψαν μεγαλύτερη άνοδο (+19% έναντι +9% στο α’ τρίμηνο), επηρεάζοντας αρνητικά τα EBIT, που ενισχύθηκαν μόλις κατά 3% στα 32 εκατ. ευρώ.

Σε επίπεδο ροών η εταιρία βελτίωσε τις λειτουργικές ταμειακές της ροές στο εξάμηνο, κυρίως μέσω αυστηρότερης διαχείρισης του κεφαλαίου κίνησης. Ωστόσο, οι συνεχιζόμενες επενδύσεις στον στόλο (άνω των 200 εκατ. ευρώ) και η διανομή μερισμάτων ύψους 41 εκατ. ευρώ οδήγησαν σε καθαρές εκροές 103 εκατ. ευρώ, με τον καθαρό δανεισμό να διαμορφώνεται στα 806 εκατ. ευρώ συμπεριλαμβανομένων και των χρηματοδοτικών μισθώσεων.

Σε σχέση με αντίστοιχες εισηγμένες εταιρίες του εξωτερικού όπως οι Sixt, Avis, Heartz και Europcar, η Autohellas διαπραγματεύεται με σημαντικά χαμηλότερα multiples (PE 6,9 EV/EITDA 4.8x) εμφανίζοντας «έκπτωση» (discount) της τάξης του 30–60%. Το περυσινό μέρισμα ήταν 0,85 ευρώ ανά μετοχή το οποίο στα τρέχοντα επίπεδα αντιπροσωπεύει απόδοση 7,5%. Αν τελικώς το γ’ τρίμηνο κινηθεί σε ρυθμούς ανάλογους με το β’ τρίμηνο τότε η εταιρία θα είναι σε θέση να επαναλάβει την περυσινή ιστορική της επίδοση και να μοιράσει μια ανάλογη χρηματική διανομή. Δεν το λες και λίγο.