Η Ελβάλ ανακοίνωσε ένα από τα καλύτερα εξάμηνα της ιστορίας της το οποίο συνδύασε επιδόσεις και ταμειακό αποτέλεσμα παρά το ασταθές περιβάλλον. Αν και είθισται να αναφερόμαστε για δυσμενείς συνθήκες στις εξωτερικές αγορές από τον Ιανουάριο και μετά η εταιρία βρίσκεται στο μάτι του κυκλώνα αναφορικά με την επιβολή δασμών γεγονός το οποίο αποτυπώθηκε και χρηματιστηριακά. Με αυτό σαν άλλοθι ο όμιλος θα μπορούσε να δείξει χαμηλότερα μεγέθη ή στασιμότητα.

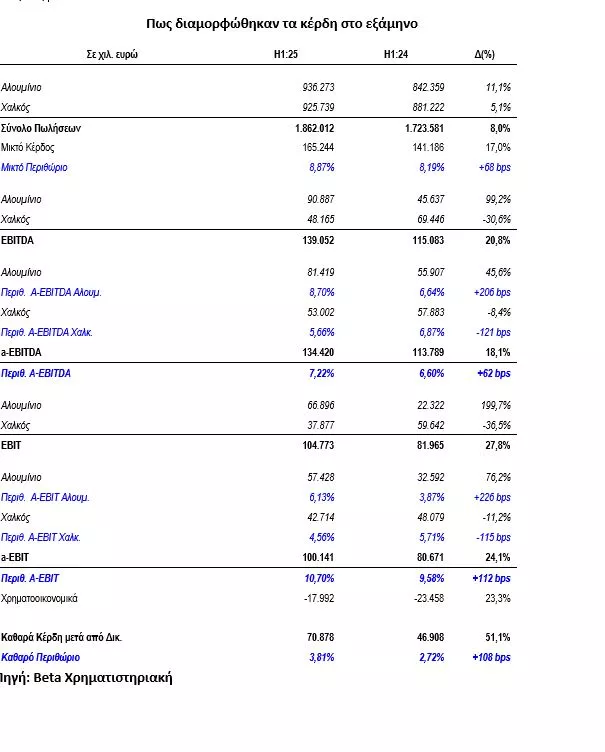

Παρόλα αυτά η λειτουργική κερδοφορία όπως αποτυπώθηκε στα προσαρμοσμένα EBITDA ανήλθε σε 134,4 εκατ. ευρώ, αυξημένη κατά 18,1% έναντι 113,8 εκατ. ευρώ πέρυσι. Τα δημοσιευμένα EBITDA διαμορφώθηκαν σε 139,1 εκατ. ευρώ, από 115,1 εκατ. ευρώ το πρώτο εξάμηνο του 2024. Ο συνολικός όγκος πωλήσεων αυξήθηκε κατά 2% σε ετήσια βάση, ενώ ο ενοποιημένος κύκλος εργασιών ανήλθε σε 1,862 δισ. ευρώ, σημειώνοντας άνοδο 8% σε σχέση με την αντίστοιχη περίοδο του 2024. Η αύξηση αυτή υποστηρίχθηκε τόσο από τις υψηλότερες τιμές μετάλλων όσο και από την αύξηση του όγκου πωλήσεων.

Παράλληλα, ο καθαρός δανεισμός μειώθηκε στα 629,5 εκατ. ευρώ, έναντι 643,4 εκατ. ευρώ στο τέλος του 2024 και 741 εκατ. ευρώ στο αντίστοιχο εξάμηνο πέρυσι, εξέλιξη που αποδίδεται στη βελτίωση της κερδοφορίας και στη βέλτιστη διαχείριση του κεφαλαίου κίνησης. Αυτή ίσως ήταν μια από τις σημαντικές επιτυχίες της περιόδου και έρχεται σε συνέχεια της εξαιρετικής χρονιάς που προηγήθηκε σε αυτό τον τομέα. Τα χρηματοοικονομικά έξοδα υποχώρησαν στα 18,0 εκατ. ευρώ, από 23,5 εκατ. ευρώ το 2024, λόγω του συνδυασμού χαμηλότερου δανεισμού και επιτοκίων. Ως αποτέλεσμα, τα ενοποιημένα καθαρά κέρδη μετά φόρων και δικαιωμάτων μειοψηφίας διαμορφώθηκαν σε 70,9 εκατ. ευρώ ή 0,1891 ευρώ ανά μετοχή, από 46,9 εκατ. ευρώ ή 0,125 ευρώ ανά μετοχή το 2024.

Σε επίπεδο τομέων δραστηριότητας, ο κλάδος αλουμινίου παρουσίασε εντυπωσιακή βελτίωση. Ο όγκος πωλήσεων αυξήθηκε κατά 2,9% και τα έσοδα κατά 11,2% σε ετήσια βάση, φτάνοντας τα 936,3 εκατ. ευρώ. Η ζήτηση ήταν ιδιαίτερα ισχυρή στη συσκευασία, που ενισχύθηκε κατά 8,6%, και στις μεταφορές, όπου σημειώθηκε άνοδος 7,8%. Παρά το αυξημένο ενεργειακό κόστος, τα προσαρμοσμένα EBITDA του τομέα ανήλθαν σε 81,0 εκατ. ευρώ, καταγράφοντας άνοδο 44,9% χάρη στις υψηλότερες τιμές μετατροπής και στο βελτιωμένο μείγμα προϊόντων.

Αντίθετα, ο κλάδος χαλκού, αν και σημείωσε οριακή αύξηση όγκου πωλήσεων κατά 0,6%, ενίσχυσε τα έσοδά του στα 926 εκατ. ευρώ, αυξημένα κατά 5,1% σε σχέση με πέρυσι. Οι δραστηριότητες στον τομέα της ενέργειας και των δικτύων κατέγραψαν άνοδο 8,3%, ενώ η οικοδομική δραστηριότητα ενισχύθηκε κατά 2,4%. Ωστόσο, τα προσαρμοσμένα EBITDA του κλάδου υποχώρησαν κατά 8,5% σε ετήσια βάση, επηρεασμένα από το αυξημένο ενεργειακό κόστος, την περιορισμένη διαθεσιμότητα πρώτων υλών λόγω δασμών και το αρνητικό μείγμα πωλήσεων.

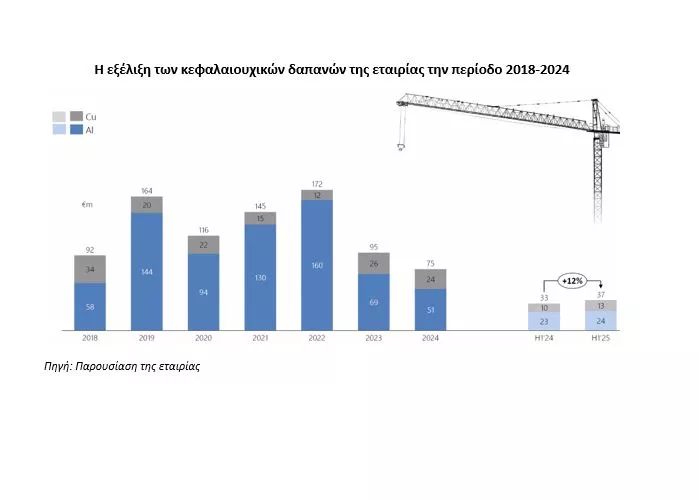

Στην τηλεδιάσκεψη διοίκηση της ElvalHalcor τόνισε ότι, παρά τις εμπορικές προκλήσεις, τις γεωπολιτικές αβεβαιότητες και το περιβάλλον υψηλών ενεργειακών τιμών, ο Όμιλος συνεχίζει να στηρίζει την κερδοφορία του μέσω στοχευμένων επενδύσεων και βελτιστοποίησης της παραγωγής. Επιδίωξη της εταιρίας είναι το καθαρό χρέος θα συνεχίσει να μειώνεται και σε αυτό συμβάλει το γεγονός ότι οι κεφαλαιουχικές δαπάνες έχουν δείξει τάση σταθεροποίησης μετά από μια επταετία επενδύσεων που άγγιξε τα 860 εκατ. ευρώ.

Η επιβολή δασμών και η ρευστή κατάσταση που επικρατεί ως προς το τελικό ύψος έχει οδηγήσει σε υψηλές τιμές και έλλειψη προσφοράς στα μέταλλα, δεν υπάρχει σημαντική εξάρτηση από κάποια συγκεκριμένη γεωγραφική ζώνη. Αυτή όμως είναι και η μεγάλη ευκαιρία της ΕΛΒΑΛ: Σε ένα περιβάλλον που η κανονικότητα στην διακίνηση αγαθών επιστρέφει τα μεγέθη της θα εκτιναχθούν σε ιστορικά υψηλά επίπεδα. Αν πάλι τα πράγματα μείνουν ως έχουν θα είναι μια φθηνή εταιρία με ΡΕ 7,4 φορές τα εκτιμώμενα φετινά κέρδη και λόγο EV/EΒΙΤDA 6,2 φορές την επιχειρηματική αξία της εταιρίας.