Επιμέλεια Κώστας Στούπας

🧰📊 Ξένοι και πολιτικός κύκλος το στοίχημα του 2026

🔹 Η επιστροφή των ξένων στο Χ.Α. τον Ιανουάριο 2026 συνιστά σαφή μεταβολή κλίματος μετά από έξι συνεχόμενους μήνες καθαρών εκροών. Οι αλλοδαποί επενδυτές κατέγραψαν καθαρές εισροές €137,05 εκατ., αντιστρέφοντας το αρνητικό ισοζύγιο της προηγούμενης περιόδου, όπου είχαν αποσυρθεί συνολικά €427,44 εκατ.

🔹 Η κίνηση αυτή ενισχύει την ανάγνωση ότι οι αποδόσεις του 2025 «συμπυκνώθηκαν» κυρίως στο α’ εξάμηνο, ενώ το β’ εξάμηνο χαρακτηρίστηκε από στάση αναμονής, αυξημένη επιλεκτικότητα και μείωση ρίσκου.

🔹 Για το 2026, η αγορά εισέρχεται σε φάση προεκλογικής ευαισθησίας από το καλοκαίρι και μετά, με τον Γενικό Δείκτη να τείνει να κινείται σε συνάρτηση με τις δημοσκοπήσεις:

- Χειρότερο σενάριο: ακυβερνησία / παρατεταμένη αβεβαιότητα

- Μέτριο σενάριο: κυβέρνηση συνεργασίας με τριβές και αναβλητικότητα

- Βέλτιστο σενάριο: νέα αυτοδύναμη τετραετία με καθαρό πολιτικό ορίζοντα

🔹 Ιδιαίτερο ενδιαφέρον παρουσιάζει η σύνθεση της ρευστότητας: οι εισροές των ξένων σε μεγάλο βαθμό εξουδετερώθηκαν από εκροές ημεδαπών επενδυτών (ιδιωτών και θεσμικών). Πρόκειται περισσότερο για αναδιάταξη χαρτοφυλακίων παρά για καθαρή αύξηση της συνολικής ρευστότητας.

🔹 Η εικόνα Ιανουαρίου 2026:

- Οι ξένοι ελέγχουν περίπου 68,5% της συνολικής αξίας χαρτοφυλακίων (κοντά σε ιστορικά υψηλά)

- Πραγματοποιούν σχεδόν 74% των συναλλαγών → η αγορά παραμένει ξεκάθαρα ξενόπαικτη

- Κύριες χώρες προέλευσης: ΗΠΑ, Κύπρος, Λουξεμβούργο (funds & ιδιώτες)

🔹 Συμπέρασμα: Η είσοδος ξένων κεφαλαίων προσφέρει βραχυπρόθεσμη στήριξη, αλλά η διάρκεια και η ένταση της κίνησης θα κριθούν από:

- 📊 τις πολιτικές εξελίξεις από το β’ εξάμηνο και μετά

- 💼 την ικανότητα των blue chips να στηρίξουν τις αποτιμήσεις με ισχυρά μεγέθη 2025–2026

🇬🇷 τη συμπεριφορά των ημεδαπών (αν συνεχίσουν τις ρευστοποιήσεις ή αρχίσουν να ακολουθούν το ράλι) - 📈🧮 Κλασική εικόνα περιφερειακής αγοράς σε φάση αναβάθμισης. Μείνετε προσηλωμένοι σε δημοσκοπήσεις και εισροές-εκροές.

➡️ Συμβουλές Black Box:

📌 Η εξάρτηση από το εξωτερικό στοιχείο παραμένει δομικό χαρακτηριστικό της αγοράς

📌 Τα flows δείχνουν κατεύθυνση, όχι κατ’ ανάγκη διάρκεια

📌 Η πολιτική ορατότητα λειτουργεί ως πολλαπλασιαστής αποτιμήσεων

📌 Η στάση των εγχώριων επενδυτών θα κρίνει αν το re-rating αποκτήσει βάθος

🚨🔙🎯 Όπισθεν του Ταμπλό: ΕΕΕ, ΓΕΚΤΕΡΝΑ, AKTR, MTLN, ΑΛΜΥ, ΑΒΑΞ, ΔΑΑ

🧠📈 Χ.Α. 2026: Αναβάθμιση, χάσματα και πρώτη διόρθωση

🔍 Η αγορά τυπικά βρίσκεται στη σκιά της απόφασης του Αρείου Πάγου, όμως ο βαθύτερος προβληματισμός αφορά το χάσμα που ενδέχεται να δημιουργήσει η αναβάθμιση από αναδυόμενη σε ανεπτυγμένη αγορά.

Η απουσία εγχώριων επενδυτών λειτουργεί σαν έλλειψη «ελατηρίου»: μειώνει την ικανότητα απορρόφησης κραδασμών και αυξάνει τη μεταβλητότητα όταν οι ξένοι αλλάζουν βηματισμό.

📊 Παρ’ όλα αυτά, η ανοδική τάση της ελληνικής αγοράς δεν έχει ανατραπεί. Το ερώτημα που αρχίζει να αιωρείται είναι αν τα κέρδη του 2026 έχουν ήδη προεξοφληθεί από τον Ιανουάριο. Η τρέχουσα εικόνα παραπέμπει περισσότερο σε πρώτη διορθωτική κίνηση μετά το ράλι εισόδου στο νέο έτος.

📈 Στον 25άρη, από την αρχή του 2026, την καλύτερη επίδοση καταγράφει η ΓΕΚ ΤΕΡΝΑ με +44%, ενώ τη χειρότερη η Metlen με -17%.

🧱 ΕΕΕ: Η μετοχή κράτησε και τη χθεσινή συνεδρίαση όρθια. Τα αποτελέσματα και οι επιχειρηματικές κινήσεις συνεχίζουν να στηρίζουν τις προσδοκίες της αγοράς.

🏗️ ΓΕΚ ΤΕΡΝΑ: Παρά την απουσία ένταξης στον MSCI, συνέχισε με νέο υψηλό. Η κίνηση υποδηλώνει ισχυρή εσωτερική δυναμική, πέρα από index-driven flows.

🚧 AKTR: Νέο υψηλό και είδηση με στρατηγικό βάθος: συνεργασία με τη Suez σε μια περίοδο που το νερό εξελίσσεται σε πολύτιμο commodity.

🚨Το κλειδί της υπόθεσης είναι η συμμετοχή της Black Rock στη γαλλική εταιρεία…

🚨Για την ακρίβεια η BlackRock δεν είναι ονομαστικά ένας από τους τρεις μεγάλους μετόχους (Meridiam, GIP, Caisse des Dépôts), αλλά είναι πίσω από το GIP και επομένως έμμεσα εκτίθεται στη μετοχική βάση της Suez μέσω αυτού του fund….

⚡ MTLN: Νέες πιέσεις, με ενδοσυνεδριακή κίνηση κάτω από τα €36. Στην αγορά εντείνονται οι προβληματισμοί για το αν έχουν αποτυπωθεί όλες οι αρνητικές ειδήσεις.

🏭 ΑΛΜΥ: Με νέο υψηλό, η κεφαλαιοποίηση ξεπέρασε τα €200 εκατ. Οι συγκρίσεις με χαμηλότερα αποτιμημένους peers αναδεικνύουν έντονη στρέβλωση.

🏗️ ΑΒΑΞ: Η Euroxx Securities ανεβάζει στόχο στα €4,7, σύσταση overweight. EBITDA €120 εκατ. για το 2025, P/E 9,8x για το 2026 και περιθώριο ανόδου 37%.

✈️ ΔΑΑ: Το Διεθνής Αερολιμένας Αθηνών επιταχύνει: +8,6% τον Ιανουάριο, νέες διηπειρωτικές γραμμές, Ινδία και ΗΠΑ στο επίκεντρο, εδραιώνοντας τον ρόλο της Αθήνας ως περιφερειακού κόμβου.

➡️ Συμβουλές Black Box:

📌 Η αναβάθμιση αγοράς αξιολογείται όχι μόνο ως τιμή, αλλά και ως αλλαγή ποιότητας ροών

📌 Η απουσία εγχώριων επενδυτών συνεκτιμάται ως παράγοντας μεταβλητότητας

📌 Οι πρώτες διορθώσεις μετά από ράλι εξετάζονται ως τεστ αντοχής της τάσης

📌 Οι αποτιμητικές στρεβλώσεις μεταξύ ομοειδών τίτλων παρακολουθούνται στενά

📌 Η εσωτερική δυναμική εταιρειών αποκτά μεγαλύτερη βαρύτητα από τα index events

🧾📉 Moody’s: Δικαστικό ρίσκο για τις τράπεζες

🔍 Η Moody’s βλέπει αρνητικές πιστωτικές προεκτάσεις για τις ελληνικές τράπεζες μετά την απόφαση του Άρειος Πάγος για τα δάνεια του νόμου Κατσέλη.

💸 Ο επανυπολογισμός τόκων μόνο επί της δόσης μειώνει αισθητά τις ταμειακές ροές, με δυνητικές απώλειες έως €1 δισ.

🏦 Ο κίνδυνος αφορά κυρίως funds και servicers, αλλά αγγίζει και τιτλοποιήσεις του Ηρακλής, αυξάνοντας τα tail risks.

⚖️ Πέρα από το άμεσο οικονομικό πλήγμα, η Moody’s προειδοποιεί για ηθικό κίνδυνο, υπονόμευση της κουλτούρας πληρωμών και αυστηρότερη μελλοντική στεγαστική πίστη.

➡️ Συμβουλές Black Box:

📌 Το νομικό ρίσκο εισέρχεται ξανά στην αποτίμηση των τραπεζών

📌 Οι τιτλοποιήσεις παραμένουν ανθεκτικές αλλά όχι άτρωτες

📌 Η συμπεριφορά δανειοληπτών μετατρέπεται σε κρίσιμο μεταβλητό παράγοντα

💧🚀 AKTOR & SUEZ αλλάζουν το παιχνίδι του νερού

💡 Το να μετατρέπεις την κρίση σε ευκαιρία – και μάλιστα έγκαιρα – είναι σπάνιο ένστικτο. Αν κάποιος το διαθέτει σήμερα, αυτός είναι ο Αλέξανδρος Εξάρχου. Μέσα από την AKTOR που ηγείται, αποδεικνύει με διαδοχικές κινήσεις ότι εκεί που οι άλλοι «βλέπουν τοίχο», κάποιος μπορεί βάσιμα να πει Sky is the limit.

🌊 Η χθεσινή ανακοίνωση της αποκλειστικής σύμπραξης του AKTOR με τον όμιλο SUEZ, παγκόσμιο ηγέτη στη διαχείριση υδάτων, «τάραξε τα νερά». Δημιουργείται το ισχυρότερο σχήμα στη χώρα για την αντιμετώπιση της λειψυδρίας και τη συνολική διαχείριση υδατικών πόρων.

🔗 Η SUEZ φέρνει παγκόσμια τεχνογνωσία και εμπειρία σε mega projects, ενώ η AKTOR διαθέτει βαθιά γνώση σύνθετων έργων υποδομής. Η σύμπραξη καλύπτει όλο τον κύκλο του νερού: από την ύδρευση και το πόσιμο νερό έως την επεξεργασία και την επαναχρησιμοποίηση.

📈 Η κίνηση αποκαλύπτει το επόμενο πεδίο δράσης της AKTOR: δραστηριότητα με υψηλά περιθώρια, μεγάλη εξειδίκευση και αγορά που – με βάση κυβερνητικές εκτιμήσεις – μπορεί να φτάσει και να ξεπεράσει τα €10 δισ. έως το 2040. Ήδη, οι απαιτούμενες επενδύσεις υπολογίζονται σε €5 δισ. έως το 2030.

⏳ Η λειψυδρία δεν είναι σενάριο, είναι πραγματικότητα. Οι επενδύσεις έχουν καθυστερήσει και τώρα που «πατιέται το κουμπί εκκίνησης», η AKTOR τοποθετείται στην κεφαλή της κούρσας. Ενδεικτικά, 1.327 έργα ύδρευσης βρίσκονται στο pipeline (άνω των €5 δισ.), ενώ από το 2019 έχουν ολοκληρωθεί μόλις 278 έργα κόστους €356 εκατ.

🏗️ Παράλληλα, η μάχη των κατασκευαστικών για έργα νερού, ύδρευσης και άρδευσης αφορά επενδυτικό πλάνο άνω των €4 δισ. την περίοδο 2024–2026 (μαζί με ΣΔΙΤ). Σε αυτό το τοπίο, η AKTOR δεν ακολουθεί — ηγείται.

➡️ Συμβουλές Black Box:

📌 Η ανάγνωση της κίνησης ως στρατηγικής τοποθέτησης σε αγορά με διαχρονική ζήτηση δείχνει πού κατευθύνονται οι σοβαρές υποδομές

📌 Η σύμπραξη με παγκόσμιο leader μειώνει ρίσκο εκτέλεσης και αυξάνει το βάθος τεχνογνωσίας

📌 Η λειψυδρία μετατρέπεται σε επενδυτικό mega-theme με ορίζοντα δεκαετιών

📌 Η εικόνα «εθνικού πρωταθλητή» χτίζεται μέσα από timing και όχι μόνο μέγεθος

🛢️📈 ΜΟΗ: Διόρθωση χωρίς ρωγμές

🔹 Η Motor Oil Hellas μπορεί βραχυπρόθεσμα να «ξεπουλήθηκε» στο ταμπλό μετά την απόφαση του MSCI να μην εντάξει καμία νέα μετοχή στον Standard (όπως και έγινε), όμως η εικόνα δεν αλλάζει δομικά.

🔹 Ένα κομμάτι της χθεσινής διόρθωσης προήλθε από την απογοήτευση όσων είχαν ποντάρει στην ένταξη. Αυτό, όμως, δεν αρκεί για να εξηγήσει την προηγηθείσα άνοδο +64% σε 52 εβδομάδες και την προσέγγιση ιστορικών υψηλών.

🔹 Η ανοδική πορεία δεν ήταν «στοίχημα MSCI». Αντιθέτως, η μετοχή επιβεβαίωνε σταδιακά την υπεροχή της ως ποιοτική επιλογή, αξιοποιώντας τη θετική συγκυρία και απορροφώντας την παλαιότερη «άδικη» επιβάρυνση από την έξοδο του Αυγούστου 2024 και την έκτακτη φορολόγηση.

🔹 Σε αντίθεση με τότε, η τωρινή μη ένταξη δεν γεννά μηχανικές εκροές. Περισσότερο θυμίζει άτσαλη ρευστοποίηση όσων έπαιξαν το γεγονός, παρά αλλαγή επενδυτικής αφήγησης.

🔹 Τα θεμελιώδη παραμένουν ενδιαφέροντα. Τεχνικά, τα 34,80–35 λειτουργούν ως πρώτη επιθετική στήριξη, με επόμενο στόχο τα 38. Βασικό επίπεδο τάσης η πιο μακρινή ζώνη των 32.

➡️ Συμβουλές Black Box:

📌 Η κίνηση διαβάζεται περισσότερο ως αποφόρτιση γεγονότος παρά ως ανατροπή τάσης

📌 Η ζώνη 34,80–35 λειτουργεί ως τεστ ποιότητας της ανόδου

📌 Η απουσία παθητικών εκροών διαφοροποιεί καθαρά το τώρα από το 2024

📌 Η μεγάλη εικόνα παραμένει θετική όσο κρατά η βασική ζώνη τάσης γύρω από τα 32

🧠📈 LSEG: Ακτιβιστής στο Ταμπλό, ΑΙ στο Προσκήνιο

🔹 Άνοδο έως +8,4% κατέγραψε η μετοχή του London Stock Exchange Group (LSEG) στο Λονδίνο, μετά την είσοδο του ακτιβιστικού hedge fund Elliott Management, που απέκτησε συμμετοχή και άνοιξε δίαυλο επικοινωνίας με τη διοίκηση, επιδιώκοντας βελτίωση επιδόσεων και κεφαλαιακής πειθαρχίας.

🔹 Η αντίδραση έρχεται μετά από πτώση άνω του 35% στο τελευταίο 12μηνο, σε μια περίοδο όπου το sell-off στον παγκόσμιο κλάδο λογισμικού εξαΰλωσε σχεδόν $1 τρισ. κεφαλαιοποίησης. Σύμφωνα με τους Financial Times, το Elliott πιέζει για νέο πρόγραμμα επαναγοράς μετοχών και σύγκλιση περιθωρίων με τον ανταγωνισμό.

🔹 Το LSEG αντιμετωπίζει ανησυχίες για τον αυξανόμενο ανταγωνισμό και την Τεχνητή Νοημοσύνη, παρότι η εξαγορά της Refinitiv από το Reuters το 2019 ενίσχυσε καθοριστικά το χαρτοφυλάκιο δεδομένων.

🔹 Ο όμιλος κινείται επιθετικά στην ΑΙ, διανέμοντας αδειοδοτημένα δεδομένα μέσω πλατφορμών όπως το OpenAI ChatGPT και το Anthropic Claude, χωρίς –προς το παρόν– σχέδια διάσπασης ή πώλησης του χρηματιστηρίου.

➡️ Συμβουλές Black Box:

📌 Η είσοδος ακτιβιστή επενδυτή συχνά λειτουργεί ως καταλύτης επαναξιολόγησης

📌 Η πίεση για buybacks δείχνει έμφαση στην απόδοση κεφαλαίου

📌 Η ΑΙ αποτελεί ταυτόχρονα απειλή και μοχλό αναβάθμισης για data-driven ομίλους

📌 Η μη διάσπαση υποδηλώνει πίστη στη στρατηγική καθετοποίησης

🧾📊 Bank of America: Τι σημαίνει η τελευταία έκθεση

🧠 Η Ελλάδα συγκαταλέγεται πλέον στις πιο έντονα υπερεπενδεδυμένες (overweight) αγορές της περιοχής EEMEA, σύμφωνα με τους αναλυτές της Bank of America. Οι σταθερές εισροές και η υψηλή συμμετοχή ενεργών funds επιβεβαιώνουν ότι η χώρα αντιμετωπίζεται ως βασική επενδυτική έκθεση και όχι ως τακτικό trade.

💰 Αξιοσημείωτο είναι ότι οι εισροές διατηρήθηκαν ακόμη και μετά τη διόρθωση στα πολύτιμα μέταλλα, με τους επενδυτές να παραμένουν θετικοί λόγω προσδοκιών για ασθενέστερο δολάριο και ευνοϊκό μακροοικονομικό υπόβαθρο.

🏦 Οι τοποθετήσεις εστιάζουν κυρίως στις τράπεζες — Εθνική Τράπεζα, Eurobank, Τράπεζα Πειραιώς, Alpha Bank — καθώς και σε επιλεγμένα blue chips όπως ΟΠΑΠ, ΟΤΕ και Jumbo.

⚡ Η ΔΕΗ εμφανίζει χαμηλότερη συμμετοχή από το βάρος της στον δείκτη, υποδηλώνοντας δυνητικό περιθώριο αύξησης θέσεων, καθώς η αγορά αναζητά έκθεση στην ενεργειακή μετάβαση και στις υποδομές.

📉 Σε κλαδικό επίπεδο, η καταναλωτική διακριτική δαπάνη παραμένει το βασικό overweight στην EEMEA, ενώ οι utilities συνεχίζουν να είναι underweight.

➡️ Συμβουλές Black Box:

📌 Οι υποεπενδυμένοι κλάδοι συχνά κρύβουν την επόμενη ανακατανομή κεφαλαίων

🧱📈 Alumil (ΑΛΜΥ): από turnaround σε compounder ποιότητας

🔹 Η Alumil παρουσιάζει μια εντυπωσιακή τροχιά ανάπτυξης, με οικονομικά μεγέθη που πιστοποιούν μετάβαση από «ιστορία ανάκαμψης» σε διαρθρωτικό compounder.

💎Compounder (στο χρηματιστήριο) είναι μια εταιρεία που αυξάνει σταθερά την αξία της με την πάροδο του χρόνου, επειδή επανεπενδύει συστηματικά τα κέρδη της με αποδόσεις υψηλότερες από το κόστος κεφαλαίου της.

🔹 Οι πωλήσεις αυξήθηκαν κατά 89% την τελευταία πενταετία, ενώ το EBITDA ενισχύθηκε κατά 102%, οδηγώντας τον κύκλο εργασιών στα €455 εκατ. και το EBITDA στα €50 εκατ. το 2024.

🔹 Επιχειρησιακή ευελιξία: η Alumil διαχειρίζεται μεγάλα έργα με δυναμική προσαρμογή της εφοδιαστικής αλυσίδας ανά ήπειρο, περιορίζοντας ρίσκα κόστους και χρόνου παράδοσης.

🔹 Τεχνολογία & ESG: συστηματικές επενδύσεις σε αυτοματισμούς και ρομποτικά συστήματα, καθώς και στο πράσινο αλουμίνιο Loop (60–80), με μείωση εκπομπών CO₂ έως 67%, στοιχείο που λειτουργεί και ως εμπορικό πλεονέκτημα.

🔹 Παγκόσμιο αποτύπωμα: 12 εργοστάσια, 34 θυγατρικές και στρατηγικές συνεργασίες σε ΗΠΑ, Ινδία και Αίγυπτο, ενισχύουν την ανθεκτικότητα και τη διεθνή διείσδυση.

🔹 Ισολογισμός σε τροχιά εξυγίανσης: το Net Debt/EBITDA υποχώρησε στο 2,93x από 6,41x το 2020, βελτιώνοντας αισθητά το χρηματοοικονομικό προφίλ.

🔹 Αγορά & momentum: η μετοχή έχει ενισχυθεί περίπου +500%, καταγράφοντας υψηλά 23 ετών. Τα αποτελέσματα Α’ εξαμήνου 2025 (+16% πωλήσεις, +15% EBITDA) επιβεβαιώνουν τη συνέχεια της ανοδικής τάσης.

🔹 Δομικό πλεονέκτημα: η κάθετη ολοκλήρωση και το πιστοποιημένο ποιοτικό πλαίσιο εδραιώνουν ηγετική θέση στα αρχιτεκτονικά συστήματα αλουμινίου.

➡️ Συμβουλές Black Box:

📌 Η πορεία της μετοχής αντανακλά μετάβαση από deep value σε quality growth, με έμφαση στη διάρκεια.

📌 Η βελτίωση του ισολογισμού λειτουργεί ως «μαξιλάρι» σε έναν κυκλικό κλάδο.

📌 Το ESG σκέλος δεν εμφανίζεται ως κόστος, αλλά ως πηγή ανταγωνιστικού πλεονεκτήματος.

📌 Η υπεραπόδοση συνοδεύεται από θεμελιώδη μεγέθη, στοιχείο που διαφοροποιεί την κίνηση από καθαρά τεχνικά ράλι.

🟦📉 Alpha Bank: Πίεση χωρίς λόγο…

🧠 Η Alpha Bank δείχνει να αποτελεί την πλέον πιεσμένη τραπεζική μετοχή στο τρέχον διορθωτικό σκέλος, χωρίς να υπάρχει σαφής θεμελιώδης αιτία.

📊 Η εικόνα αυτή έχει ως αποτέλεσμα τη σταδιακή συσσώρευση αγοραστών, οι οποίοι φαίνεται να «χτίζουν» θέσεις με φόντο τη διαχρονική ισχύ του τραπεζικού κλάδου και τις θετικές προσδοκίες που συνοδεύουν το επόμενο διάστημα.

🏦 Ο κλάδος διατηρεί την παντοδυναμία του στο χρηματιστηριακό αφήγημα, ενώ η προοπτική αναβάθμισης της αγοράς στις ανεπτυγμένες αγορές, εν ευθέτω χρόνω, λειτουργεί ως δομικός καταλύτης.

📅 Παράλληλα, τα αποτελέσματα χρήσης 2025 (27/2, πριν το άνοιγμα) αναμένονται ισχυρά, στοιχείο που ενισχύει την ορατότητα κερδών και «κλειδώνει» την πολυαναμενόμενη μερισματική πολιτική.

📈 Διαγραμματικά, η ζώνη των 4,05 ευρώ λειτουργεί ως επιθετική στήριξη, αποτελώντας βάση για μια αρχική επαναφορά της μετοχής στα πολυετή υψηλά της. Από εκεί και πέρα, δεν αποκλείεται ανοδική συνέχιση προς την περιοχή των 4,70 ευρώ, εφόσον το κλίμα παραμείνει υποστηρικτικό.

➡️ Συμβουλές Black Box:

📌 Η τρέχουσα πίεση δεν φαίνεται να συνοδεύεται από επιδείνωση θεμελιωδών

📌 Η ζώνη των 4,05 αποτυπώνει τεχνικό σημείο αυξημένου ενδιαφέροντος

📌 Τα αποτελέσματα και η μερισματική ορατότητα ενισχύουν τη μεσοπρόθεσμη αφήγηση

📌 Η Alpha παραμένει «παίχτης» στο σενάριο αναβάθμισης της αγοράς

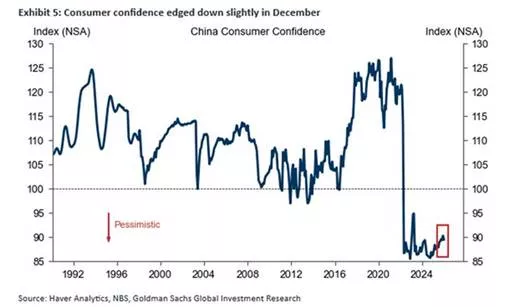

🧨📉 Η κατάρρευση της κινεζικής καταναλωτικής εμπιστοσύνης

🧩 Η καταναλωτική εμπιστοσύνη στην Κίνα έχει περάσει σε ιστορικά χαμηλά. Ο σχετικός δείκτης κινείται γύρω στις 90 μονάδες, επίπεδα που προσεγγίζουν τα χαμηλότερα που έχουν καταγραφεί ποτέ.

📉 Η πτώση υπήρξε απότομη και δομική. Μεταξύ 2021 και 2022 ο δείκτης έχασε περίπου 40 μονάδες και έκτοτε παραμένει εγκλωβισμένος σε έντονα απαισιόδοξο έδαφος για τέσσερα συνεχόμενα χρόνια.

🕰️ Πρόκειται για σαφή ιστορική τομή. Πριν από αυτή την περίοδο, η καταναλωτική εμπιστοσύνη δεν υποχωρούσε διατηρήσιμα κάτω από τις 100 μονάδες — ούτε καν στη χρηματοπιστωτική κρίση του 2008.

🏠 Ο βασικός καταλύτης ήταν το σπάσιμο της τεράστιας φούσκας στην αγορά ακινήτων. Οι πωλήσεις κατοικιών, σε όρους επιφάνειας, είναι πλέον περίπου 50% χαμηλότερες από τα επίπεδα του 2021.

🧊 Το αποτέλεσμα είναι ένας καταναλωτής επιφυλακτικός, αποταμιευτικός και απρόθυμος να αναλάβει ρίσκο, στερώντας από την κινεζική οικονομία τον βασικό της κινητήρα.

➡️ Συμβουλές Black Box:

📌 Η αδύναμη κατανάλωση στην Κίνα λειτουργεί ως διαρθρωτικός αποπληθωριστικός παράγοντας παγκοσμίως

📌 Η ανάκαμψη χωρίς ουσιαστική στήριξη των νοικοκυριών παραμένει δύσκολη

📌 Το real estate παραμένει κρίσιμος δείκτης εμπιστοσύνης και όχι απλώς ένας κλάδος

📌 Η κινεζική οικονομία δείχνει τα όρια του μοντέλου ανάπτυξης μέσω μόχλευσης

📌 Οι αγορές οφείλουν να διαβάζουν την Κίνα λιγότερο κυκλικά και περισσότερο δομικά

🧠📈 Η WSJ: Ο πληθωρισμός των μετοχών

🧩 Η Wall Street Journal κάνει κάτι σπάνιο: περιγράφει καθαρά αυτό που εδώ και χρόνια συμβαίνει κάτω από τον θόρυβο των αγορών. Το μερίδιο της εργασίας στο εισόδημα υποχωρεί, ενώ το κεφάλαιο –εταιρικά κέρδη, μετοχές, περιουσιακά στοιχεία– απορροφά όλο και μεγαλύτερο κομμάτι της οικονομικής πίτας.

💰 Η οικονομία δεν ανταμείβει πλέον τη σταθερότητα του μισθού, αλλά την κατοχή assets. Όποιος βρίσκεται «μέσα» στην άνοδο των τιμών περιουσιακών στοιχείων προστατεύεται· όποιος μένει μόνο στην εργασία και στην αποταμίευση, φθείρεται αργά αλλά σταθερά από τον πληθωρισμό και τη νομισματική επέκταση.

🤖 Η τεχνητή νοημοσύνη δεν αντιστρέφει αυτή την τάση· τη βαθαίνει. Αυξάνει την παραγωγικότητα του κεφαλαίου πολύ ταχύτερα από εκείνη της εργασίας, ενισχύοντας ακόμη περισσότερο τις αποδόσεις για μετόχους και ιδιοκτήτες.

⚖️ Το μήνυμα είναι ωμό αλλά σαφές: η εποχή ουδετερότητας έχει τελειώσει. Η οικονομία επιβραβεύει τη συμμετοχή στο κεφάλαιο, όχι την αναμονή.

➡️ Συμβουλές Black Box:

📌 Η κατοχή περιουσιακών στοιχείων λειτουργεί ως άμυνα απέναντι στη νομισματική φθορά

📌 Η εργασία από μόνη της δεν ακολουθεί τον ρυθμό δημιουργίας πλούτου

📌 Ο πληθωρισμός των assets αλλάζει τους κοινωνικούς συσχετισμούς

📌 Η ΑΙ ενισχύει την απόδοση του κεφαλαίου, όχι την ισοκατανομή

🔋⚡ Από μονάδα φυσικού αερίου σε «μπαταρία» 900 MWh

🧱 Ριζική μεταμόρφωση για τον ΗΡΩΝ Ι στη Θήβα

🔹 Σε τροχιά δομικού μετασχηματισμού μπαίνει η μονάδα ΗΡΩΝ Ι στη Βοιωτία, αποτυπώνοντας με καθαρό τρόπο τη στροφή του ηλεκτρικού συστήματος προς την αποθήκευση και την ευελιξία. Με απόφαση του Υπουργείο Περιβάλλοντος και Ενέργειας εγκρίνονται οι περιβαλλοντικοί όροι για την αποξήλωση της υφιστάμενης μονάδας ανοικτού κύκλου ισχύος 147,8 MW και την αντικατάστασή της από σταθμό αποθήκευσης 150 MW με ωφέλιμη χωρητικότητα 900 MWh.

🔹 Η εγκατάσταση στη Δημοτική Κοινότητα Θηβαίων αλλάζει ρόλο: από θερμική μονάδα παραγωγής μετατρέπεται σε κρίσιμη υποδομή εξισορρόπησης. Παράλληλα, εγκρίνεται η συνέχιση λειτουργίας της ΗΡΩΝ ΙΙ (441,76 MW), καθώς και η εγκατάσταση μικρότερης μονάδας αποθήκευσης 12 MW και φωτοβολταϊκού σταθμού 499,3 kW με ετήσια παραγωγή 780 MWh.

🔹 Η επιλογή εντάσσεται σε στρατηγική αξιοποίησης υφιστάμενων ενεργειακών χώρων, περιορίζοντας νέες χωροθετήσεις και μειώνοντας το περιβαλλοντικό αποτύπωμα. Η αποξήλωση της παλαιάς μονάδας συνεπάγεται λιγότερες εκπομπές και μικρότερη εξάρτηση από καύσιμα, ενώ η νέα αποθήκευση λειτουργεί ως «μαξιλάρι» για το δίκτυο, απορροφώντας πλεονάζουσα ενέργεια από ΑΠΕ και επανεισάγοντάς την σε ώρες αιχμής.

🔹 Η θεσμοθέτηση της δυνατότητας μετατροπής θερμικών μονάδων σε υποδομές αποθήκευσης το 2025 άνοιξε τον δρόμο για τέτοιες επενδύσεις. Σε ένα σύστημα με αυξανόμενη διείσδυση ΑΠΕ και έντονες διακυμάνσεις, η αποθήκευση αποκτά κομβικό ρόλο για σταθερότητα και ασφάλεια εφοδιασμού.

🔹 Ο ΗΡΩΝ Ι λειτουργεί ως «πιλότος» επαναπροσδιορισμού του παλαιού ενεργειακού μοντέλου: από συμβατική παραγωγή, σε υποδομή χαμηλών εκπομπών και υψηλής ευελιξίας.

🐟📦 Νέα παρτίδα στο «μπρα ντε φερ» της Avramar

🔹 Νέα τροπή λαμβάνει η υπόθεση της Avramar Ελλάδος, μετά την απόκτηση από την Cooke Inc. της Avramar Sea Food στην Ισπανία, μητρικής της ελληνικής εταιρείας. Η κίνηση αυτή αλλάζει τους συσχετισμούς και περνά τη σύγκρουση για τον έλεγχο της Avramar Ελλάδος σε επόμενο επίπεδο.

🔹 Η διαμάχη μεταξύ της Cooke και της Aqua Bridge από τα Εμιράτα εισέρχεται σε νέα φάση, καθώς και οι δύο πλευρές έχουν καταθέσει υψηλές προσφορές προς τις πιστώτριες τράπεζες της Avramar Greece, οι οποίες φέρονται να υπερβαίνουν τα €200 εκατ.

🔹 Σύμφωνα με δηλώσεις της, η Cooke έχει ήδη υπογεγραμμένη συμφωνία για την απόκτηση των μετοχών της Avramar Seafood S.L., εξέλιξη που θα την καταστήσει έμμεσο μέτοχο των ελληνικών εταιρειών της Avramar. Παράλληλα, δηλώνει ανοιχτά το ενδιαφέρον της για την Avramar Greece και τη βούλησή της να επενδύσει στον ελληνικό κλάδο υδατοκαλλιέργειας.

🔹 Υπενθυμίζεται ότι οι μετοχές της Avramar Greece είναι ενεχυριασμένες στις πιστώτριες τράπεζες, καθώς οι συνολικές υποχρεώσεις ξεπερνούν τα €400 εκατ. Η Cooke απέκτησε τις μετοχές από το αμερικανικό fund Amerra Capital, ανοίγοντας έναν νέο κύκλο αναδιάρθρωσης και διαπραγμάτευσης.

🧪🗄️ CCS: Κλειδώνει το πλαίσιο – Ο Πρίνος περνά στην πράξη

🔹 Στην τελική ευθεία μπαίνει το ρυθμιστικό πλαίσιο για τη δέσμευση και αποθήκευση CO₂ (CCS), με την Ολομέλεια της ΡΑΑΕΥ να αναμένεται να εγκρίνει σήμερα τα τρία κρίσιμα κείμενα. Στόχος, η δημοσίευσή τους έως τις 15 Φεβρουαρίου, ώστε να μην υπάρξουν καθυστερήσεις στο επόμενο στάδιο.

🔹 Το πακέτο περιλαμβάνει Κανονισμό Τιμολόγησης, Κώδικα Κατανομής Χωρητικότητας και τις Οδηγίες για το market test του Prinos CO₂. Ο κορμός έχει «ψηθεί» μέσω συντονισμού ΥΠΕΝ, ΕΔΕΥΕΠ, Energean και βιομηχανίας.

🔹 Δύο αλλαγές ξεχωρίζουν: οριζόντια αποζημίωση δεσμευμένης χωρητικότητας (χρησιμοποιηθεί ή όχι) και μετατόπιση του 18μήνου μεταβίβασης άδειας στην έναρξη εμπορικής λειτουργίας. Το ρίσκο μειώνεται, η χρηματοδότηση γίνεται ευκολότερη.

🔹 Με τη βάση «κλειδωμένη», το market test ανοίγει τον δρόμο για FID από EnEarth και ομίλους όπως ΤΙΤΑΝ, ΗΡΑΚΛΗΣ και Motor Oil. Το CCS περνά από τη θεωρία στην πράξη, με τον Πρίνο ως πρώτο μεγάλο στοίχημα.

🟢⚓ Πράσινη στροφή στα λιμάνια – Ηγουμενίτσα και Ραφήνα μπαίνουν στην πρίζα

🔌🚢 Ο εξηλεκτρισμός των μεταφορών περνά δυναμικά και στη ναυτιλία. Τα ελληνικά λιμάνια καλούνται να μειώσουν δραστικά το περιβαλλοντικό τους αποτύπωμα, με την Cold Ironing (ηλεκτροδότηση πλοίων κατά τον ελλιμενισμό) να μετατρέπεται από πιλοτική ιδέα σε υποχρέωση.

📜🇪🇺 Η ευρωπαϊκή Οδηγία για τις Υποδομές Εναλλακτικών Καυσίμων (AFIR) θέτει καθαρό ορόσημο: έως το 2030 τα μεγάλα λιμάνια οφείλουν να παρέχουν ρεύμα στα πλοία ώστε να σβήνουν οι μηχανές. Στην Ελλάδα, το πρόσφατο κανονιστικό πλαίσιο για ασφαλή ηλεκτροδότηση πλοίων καλύπτει κρίσιμα θεσμικά κενά.

🏗️⚡ Στο πεδίο των έργων, το λιμάνι της Ηγουμενίτσα προηγείται, με υποδομές που υλοποιεί ο ΔΕΔΔΗΕ μέσω του Connecting Europe Facility. Στη Ραφήνα, το έργο DECOMPRES προβλέπει τέσσερις θέσεις ηλεκτροδότησης για επιβατηγά-οχηματαγωγά. Σειρά αναμένεται να πάρουν το Λαύριο, η Πάτρα και επιλεγμένα νησιωτικά λιμάνια.

⚠️🔋 Το μεγάλο αγκάθι παραμένει το δίκτυο. Οι ανάγκες ισχύος για την περίοδο 2026–2030 εκτιμώνται στα 630 MVA, απαιτώντας σημαντικές ενισχύσεις. Παράλληλα, η αποθήκευση ενέργειας γίνεται κρίσιμος παράγοντας, καθώς η Cold Ironing οφείλει να στηρίζεται σε πράσινη ηλεκτροπαραγωγή, με τις σημερινές μπαταρίες να μην επαρκούν στις ώρες αιχμής.

🌍➡️ Η κατεύθυνση είναι σαφής: τα λιμάνια πρασινίζουν. Το ζητούμενο είναι αν το ενεργειακό σύστημα μπορεί να ακολουθήσει με την ίδια ταχύτητα.

🧨📉 Το χειρότερο σενάριο για τον Nasdaq

🧠 Διανομή χωρίς έξοδο

Η εικόνα παραπέμπει σε κλασική φάση distribution τύπου Wyckoff: πολυμήνια συσσώρευση κοντά στα υψηλά, με αποτυχημένες απόπειρες διάσπασης. Όταν η αγορά δεν μπορεί να ανέβει με καλές ειδήσεις, συνήθως προετοιμάζει την κάθοδο.

📊 Δομική κόπωση

Η άνοδος των τελευταίων ετών ήταν στενά συγκεντρωμένη σε λίγα mega caps. Στο χειρότερο σενάριο, η απομόχλευση δεν γίνεται ομαλά αλλά με βίαιη επανατιμολόγηση ρίσκου, καθώς ETF flows και passive στρατηγικές λειτουργούν αντίστροφα.

⚠️ Σπάσιμο της ζώνης άμυνας

Η απώλεια της περιοχής ~22k δεν είναι απλό pullback. Ανοίγει τεχνικά χώρο για κίνηση προς τις 18k–17k μονάδες, δηλαδή επιστροφή σε επίπεδα όπου η αποτίμηση ξανασυναντά την πραγματικότητα των επιτοκίων και των κερδών.

🧯 Ψυχολογία αγοράς

Από το “AI changes everything” περνάμε στο “earnings still matter”. Στο χειρότερο σενάριο, η αφήγηση καταρρέει πιο γρήγορα από τα fundamentals. Ας ελπίσουμε να διαψευστεί…

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης βλέπει τη διαφορά μεταξύ διόρθωσης και αλλαγής καθεστώτος

📌 Η υπομονή αποκτά αξία όταν η μεταβλητότητα γίνεται κανονικότητα

📌 Η διασπορά λειτουργεί καλύτερα πριν και όχι μετά το σπάσιμο

📌 Η ρευστότητα αντιμετωπίζεται ως στρατηγικό εργαλείο και όχι αδυναμία

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.