Επιμέλεια Κώστας Στούπας

💼 Ξαφνικά, οι ταύροι κοιτούν προς το Μαξίμου

📈 Οι ορμητικές αγορές δεν πεθαίνουν από φυσικά αίτια· δολοφονούνται από γεγονότα. Μερικές φορές ο δολοφόνος λέγεται πετρέλαιο, άλλοτε δολάριο, άλλοτε ομόλογα σκουπίδια με ωραίο περιτύλιγμα. Οι πόλεμοι και οι πανδημίες απλώς υπογράφουν το πιστοποιητικό θανάτου. Το μοτίβο επαναλαμβάνεται: πρώτα η ευφορία, μετά η διάψευση.

🧩 Το νέο ερώτημα που αρχίζει να ψιθυρίζεται στα dealing rooms:

Τι θα συμβεί αν η κυβέρνηση ανατραπεί πριν ολοκληρώσει την τετραετία;

Πολλοί γελούν — «μα πήρε 41%, ποιος να τη ρίξει;».

Οι πιο έμπειροι θυμούνται το 1993. Ο Κωνσταντίνος Μητσοτάκης είχε 48%, αλλά ένας άγνωστος βουλευτής από την Πιερία, ο Συμπιλίδης, έγινε ο μαύρος κύκνος της εποχής. Πίσω του κουνούσε τα νήματα ο Σαμαράς και πιο πίσω λέγεται κάποιοι ολιγάρχες που ζημιώνονταν από τις ιδιωτικοποιήσεις ΔΕΚΟ των οποίων είχαν εξασφαλίσει τις προμήθειες.

💣 Όταν μεγάλα οικονομικά συμφέροντα αγοράζουν ΜΜΕ με τιμές που θυμίζουν μεταλλευτικά οικόπεδα, ο μυημένος επενδυτής υποψιάζεται πως δεν αγοράζουν ενημέρωση — αγοράζουν επιρροή. Και όταν οποιοδήποτε θετικό ποστ για την κυβέρνηση γίνεται αντικείμενο οργανωμένης επίθεσης, δεν πρόκειται για αυθόρμητο πλήθος, αλλά για πολιτική τοποθέτηση κεφαλαίων.

📉 Οι αγορές απεχθάνονται την αβεβαιότητα. Μια υποψία πολιτικής αστάθειας θα μεταφραστεί ακαριαία σε άνοδο αποδόσεων στα ελληνικά ομόλογα και de-rating στις μετοχές των τραπεζών — οι πρώτες που «τιμολογούν» ρίσκο χώρας. Θα χρειαστεί μόνο μία εβδομάδα έντασης για να εξαφανιστεί το premium σταθερότητας που με τόσο κόπο χτίστηκε μετά το 2019.

➡️ Συμβουλές Black Box:

📌 Όταν τα πρωτοσέλιδα γίνονται πολιτικά, τα γραφήματα των spreads αρχίζουν να ανεβαίνουν.

📌 Οι αγορές δεν ψηφίζουν — προεξοφλούν.

📌 Όταν όλοι είναι χαρούμενοι, κάποιος ετοιμάζεται να πουλήσει.

🚨🔙🎯 Όπισθεν του Ταμπλό:MTLN,TITC, ΕΧΑΕ, ΔΕΗ, ACAG

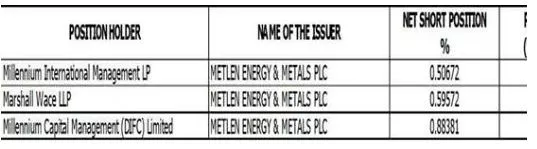

💹 MTLN:Το ράλι της MTLN τις τελευταίες ημέρες όντως δείχνει ότι η αγορά «διάβασε» σωστά τη μείωση των short θέσεων. Αυτό λειτουργεί σαν σήμα αντιστροφής του sentiment, ειδικά σε μια περίοδο όπου:

μπαίνουμε στην τελική ευθεία πριν το MSCI rebalancing της 24ης Νοεμβρίου,

η έξοδος από τον δείκτη δημιουργεί μηχανικές εκροές,

και το free float είχε ήδη γίνει «εύκολο» πεδίο για τα fund που χτίζουν short πριν τις υποχρεωτικές κινήσεις.

Το γεγονός ότι οι σορτάκηδες άρχισαν να μειώνουν θέσεις εν μέσω αυτού του περιβάλλοντος σημαίνει πρακτικά δύο πράγματα:

1️⃣ Προεξόφληση της πίεσης – “buy the dip” από ισχυρά χέρια

Η αγορά δείχνει ότι η πίεση του rebalancing έχει ήδη «τιμολογηθεί» και ότι υπάρχει αγοραστικό ενδιαφέρον αρκετά νωρίς. Τα long-only funds βλέπουν την αφαίρεση από τον δείκτη ως ευκαιρία εισόδου σε καλύτερες τιμές.

2️⃣ Αναγνώριση ότι τα fundamentals δεν επιτρέπουν παρατεταμένο short

📈 ΕΧΑΕ: Οι πληροφορίες συγκλίνουν ότι η εξαγορά και συγχώνευση της ΕΧΑΕ από την Euronext βρίσκεται πλέον ένα βήμα πριν την οριστική επιβεβαίωση. Το ποσοστό των δικαιωμάτων ψήφου που έχει συγκεντρωθεί εκτιμάται ότι έχει ήδη υπερβεί το κρίσιμο 50% + 1 μετοχή, ανοίγοντας τον δρόμο για τον έλεγχο της εταιρείας.

📊 Αν και τα τελικά αποτελέσματα της δημόσιας πρότασης αναμένονται το απόγευμα της Δευτέρας 17 Νοεμβρίου, η αγορά προεξοφλεί υψηλότερη συμμετοχή. Πληροφορίες θέλουν το συνολικό ποσοστό να κινείται σημαντικά πάνω από το κατώφλι, με πιθανή προσέγγιση ακόμη και του 55%–60% των δικαιωμάτων ψήφου.

🏦 Η συμμετοχή των θεσμικών επενδυτών είναι εξαιρετικά ισχυρή, σε αντίθεση με τους ιδιώτες που εμφανίζονται πιο συγκρατημένοι. Ενδεικτικό της δυναμικής είναι ότι, σύμφωνα με πηγές, υπήρξε έντονη κινητοποίηση θεσμικών και τραπεζικών χαρτοφυλακίων, γεγονός που ενίσχυσε το αποτέλεσμα της δημόσιας πρότασης.

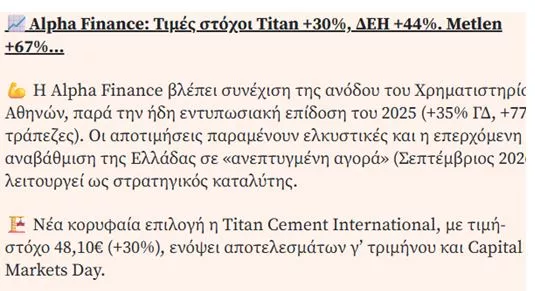

🧱TITC: Στις 22/10 που δημοσιεύτηκε το παρακάτω η τιμή της μετοχής της Τιτάν ήταν στα 35 € , χθες έκλεισε στα 43€ καλύπτοντας το μεγαλύτερο μέρος της απόστασης μέχρι τα 48€ .

Η Alpha Finance δημοσιεύει αναβάθμιση τιμής-στόχου στα 48,10€ (+30%) ακριβώς την κατάλληλη στιγμή.

Τώρα έχει «κλειδώσει» +8€ από τα περίπου +13€ της συνολικής διαδρομής — έχει διανύσει πάνω από το 60% του ανοδικού χώρου.

👉 Δεν είναι τυχαίο το ράλι, ούτε πρόκειται για «τεχνικό spike».

👉 Είναι απολύτως συγχρονισμένο με τον κύκλο και τα fundamentals.

Με την ταχύτητα που κλείνει το gap προς τα 48€, η αγορά δείχνει ότι ίσως κοιτά ήδη προς τα 50+ για το 2025.

⚡ΔΕΗ: Η μετοχή παραμένει σε ισχυρή ανοδική τροχιά, με έντονη επιβεβαίωση από τους αυξημένους όγκους.

📈 Η διάσπαση των αντιστάσεων άνοιξε τον δρόμο για νέα υψηλά, στηρίζοντας το ανοδικό momentum.

⚠️ Ο RSI στο 82 δείχνει υπεραγορασμένη κατάσταση, υποδηλώνοντας πιθανή βραχυπρόθεσμη διόρθωση πριν τη συνέχιση της τάσης.

👉 Επειδή ρωτάνε αρκετοί φίλοι της στήλης τα σενάρια που αναφέραμε πρόσφατα αποτελούν εκτιμήσεις και όχι πληροφορίες...

🐺ACAG: Το πρόσφατο ράλι της μετοχής της ACAG αποδίδεται στην αναστροφή των οικονομικών δεικτών στο τρίτο τρίμηνο. Θα χρειαστεί επιβεβαίωση και από το τρέχον τρίμηνο. Η Τουρκία παραμένει ανοιχτή πληγή.

🔋 Η ΔΕΗ στο «Α» του MSCI

🌍 Η αναβάθμιση της ΔΕΗ σε “Α” από τον MSCI δεν είναι τυπική κίνηση αλλά αναγνώριση ενός βαθιού μετασχηματισμού. Από φορέας κρατισμού, η εταιρεία εξελίχθηκε σε σύγχρονο, εξωστρεφή ενεργειακό όμιλο με ισχυρή ενσωμάτωση ESG πρακτικών.

🔋 Η νέα βαθμολογία αντανακλά πρόοδο σε περιβάλλον, διακυβέρνηση και κοινωνική υπευθυνότητα: μείωση ρύπων, σωστή διαχείριση υδάτων–αποβλήτων, ευθυγράμμιση με ευρωπαϊκή κλιματική πολιτική και σαφή στροφή σε ΑΠΕ με σταδιακή απόσυρση λιγνιτικών μονάδων.

🏛️ Στη διακυβέρνηση, η ενίσχυση ανεξάρτητων μελών, οι επιτροπές εποπτείας και ο διαχωρισμός εκτελεστικών–μη εκτελεστικών αρμοδιοτήτων διαμορφώνουν περιβάλλον αξιοπιστίας για θεσμικούς επενδυτές.

⚡ Στρατηγικά, η ΔΕΗ βρίσκεται στη σταθερότερη φάση της δεκαετίας: επενδύσεις σε ΑΠΕ, αποθήκευση ενέργειας, ψηφιακό δίκτυο, ηλεκτροκίνηση και έξυπνοι μετρητές ενισχύουν το χαρτοφυλάκιο και δημιουργούν νέες ροές εσόδων. Η περιφερειακή επέκταση στην ΝΑ Ευρώπη προσθέτει γεωοικονομικό βάθος.

💶 Τα οικονομικά είναι συνεπή με το αφήγημα: αυξημένες ταμειακές ροές, βελτιωμένα περιθώρια και πειθαρχημένη κεφαλαιακή δομή. Η αναβάθμιση έρχεται εν μέσω ισχυρού επενδυτικού κύκλου, επιβεβαιώνοντας τη δομική βιωσιμότητα του μοντέλου.

🧠 Ο ψηφιακός μετασχηματισμός με AI και big data μετατρέπει τη ΔΕΗ σε πάροχο ολοκληρωμένων ενεργειακών λύσεων, όχι απλώς παραγωγό ρεύματος.

🚀 Η ΔΕΗ του 2025 είναι πλέον εταιρεία ευρωπαϊκών προτύπων, με σταθερή κερδοφορία και διεθνή αξιοπιστία. Η βαθμολογία “Α” λειτουργεί ως σφραγίδα αυτού του μετασχηματισμού.

➡️ Συμβουλές Black Box:

📌 Το “Α” μειώνει θεσμικό ρίσκο και ανοίγει πόρτα σε ESG funds.

📌 Η επιτάχυνση ΑΠΕ σταθεροποιεί κερδοφορία και μειώνει μεταβλητότητα.

📌 Η διακυβέρνηση ενισχύει την ελκυστικότητα σε μακροπρόθεσμα κεφάλαια.

📌 Η ψηφιοποίηση μειώνει κόστος και αυξάνει λειτουργική απόδοση.

📌 Η περιφερειακή παρουσία προσθέτει νέα, πιο ανθεκτικά streams εσόδων.

💼 Crown Holdings: Η μετοχή που σερβίρει αξία σε κουτί

🥫 Όταν ο William Painter έφτιαξε το μεταλλικό καπάκι το 1892, δύσκολα φανταζόταν ότι θα δημιουργούσε έναν βιομηχανικό κολοσσό που 130 χρόνια μετά θα παρέμενε πυλώνας της παγκόσμιας κατανάλωσης. Η Crown Holdings (CCK) είναι το είδος της εταιρείας που περνά απαρατήρητο — μέχρι να κοιτάξεις τους αριθμούς.

📊 Με P/E 12, απόδοση ελεύθερων ταμειακών ροών 11,4%, και EPS +13% στο τελευταίο τρίμηνο, μιλάμε για επιχείρηση που αποδίδει σαν ρολόι ελβετικό. Ενώ η Wall Street κυνηγάει την “τεχνητή” νοημοσύνη, η Crown χτίζει πραγματική αξία με μέταλλο, μελάνι και πειθαρχία. Επαναγοράζει μετοχές ($314 εκατ. στο τρίμηνο), αυξάνει προβλέψεις κερδών και ρέει με μετρητά – όχι υποσχέσεις.

🌎 Ο ισολογισμός της είναι καθαρός (Net Debt/EBITDA 2,5x), η διεθνής της παρουσία τεράστια και η ανθεκτικότητά της σχεδόν κυνική: δασμοί, ύφεση, καιρικά φαινόμενα – τίποτα δεν τη λυγίζει.

💰 Για τον επενδυτή που κουράστηκε από τις υπερτιμημένες αφηγήσεις της τεχνολογίας, η Crown είναι η επιστροφή στην ουσία: μετοχή πραγματικής παραγωγής, με στόχο τα $126, δηλαδή 30% περιθώριο ανόδου.

➡️ Συμβουλές Black Box:

📌 Value δεν είναι μόδα — είναι επιβίωση.

📌 Οι “παλιομοδίτικες” εταιρείες με ταμειακές ροές νικούν τους αλγόριθμους.

📌 Στην εποχή των chips, το καπάκι κερδίζει το κύμα.

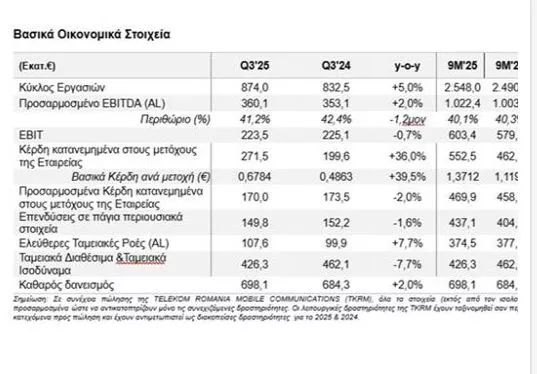

📶 💶 ΟΤΕ: Σταθερή αναπτυξιακή τροχιά και ενίσχυση ρευστότητας

Ο ΟΤΕ παρουσίασε ένα τρίμηνο με αυξημένα έσοδα κατά 5% στα €874 εκατ. και EBITDA (AL) +2% στα €360 εκατ., διατηρώντας υψηλό περιθώριο στο 41,2%. Στο εννεάμηνο του 2025, τα έσοδα ανήλθαν στα €2,55 δισ. (+2,3%), επιβεβαιώνοντας τη σταθερή ανθεκτικότητα του Ομίλου.

💶 Η ολοκλήρωση της πώλησης της Telekom Romania Mobile σηματοδότησε την αποεπένδυση από μη στρατηγικά assets και άνοιξε χώρο για έκτακτη διανομή €40 εκατ. (0,1€/μετοχή) αλλά και σημαντική βελτίωση ελεύθερων ταμειακών ροών.

📡 Ελλάδα – Κινητή & Σταθερή:

Έσοδα υπηρεσιών κινητής +2,7%, με πελάτες συμβολαίου +6,4%.

Λιανική σταθερής +1,3%, με διψήφια άνοδο τηλεόρασης & ισχυρή δυναμική FTTH (+38 χιλ. νέες συνδέσεις, σύνολο 509 χιλ.).

Διαθεσιμότητα FTTH σε 2 εκατ. νοικοκυριά/επιχειρήσεις, με 33% διείσδυση – στόχος τα 3,5 εκατ. έως το 2030.

⚙️ Επιπλέον, ο ΟΤΕ ανέλαβε ολόκληρο το έργο UFBB, φέρνοντας ταχύτητες νέας γενιάς σε ημιαστικές και αγροτικές περιοχές.

➡️ Συμβουλές Black Box:

📌 Η εξομάλυνση ροών από τη Ρουμανία ενισχύει το cash flow και ανοίγει περιθώρια για αυξημένα μερίσματα 2026.

📌 Η διείσδυση FTTH και η συμμετοχή στο UFBB αποτελούν μακροπρόθεσμο μοχλό αξίας.

📌 Με περιθώριο EBITDA >41% και χαμηλό καθαρό δανεισμό (€698 εκατ.), ο ΟΤΕ παραμένει σταθερή defensive επιλογή στον ελληνικό δείκτη.

📌 Η αποεπένδυση από Ρουμανία ενισχύει τον ισολογισμό αλλά μειώνει τη γεωγραφική διαφοροποίηση.

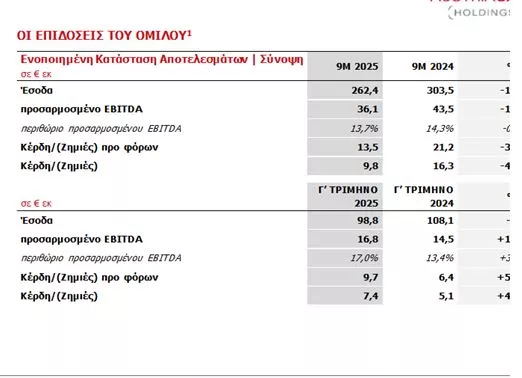

💣 ACAG: Η αφορμή για το ξέσπασμα της μετοχής

💣 Έσοδα & Περιθώρια:

Η εικόνα του 9μήνου δείχνει καθαρά ότι ο Όμιλος δέχεται πίεση: 📉 τα έσοδα -14% στα €262,4εκ., με το προσαρμοσμένο EBITDA να υποχωρεί -17% και το περιθώριο να πέφτει στο 13,7%. Η επίδραση της Τουρκίας και η εξομάλυνση στις μεταλλικές κάρτες συνεχίζουν να «πονούν».

📈 Αναλαμπή στο Γ’ Τρίμηνο:

Παρά τη δύσκολη εικόνα, το Q3 δίνει ξεκάθαρη ανάσα. Τα έσοδα αυξάνονται +22% έναντι του Q2, το EBITDA ανεβαίνει +16%, ενώ τα κέρδη προ φόρων εκτινάσσονται +52%. Η επιχειρησιακή βελτίωση και η στροφή σε πιο κερδοφόρες λύσεις αρχίζουν να φαίνονται στα νούμερα.

🧱 Κερδοφορία 9μήνου:

Τα κέρδη προ φόρων κινούνται στα €13,5εκ. (-36%) και τα καθαρά κέρδη στα €9,8εκ. (-40%), επιβεβαιώνοντας ότι η πίεση του πρώτου εξαμήνου δύσκολα καλύπτεται πλήρως, παρά την καλή επίδοση του Q3.

🏦 Χρηματοοικονομική Θέση – Σταθερή αλλά Προσεκτική:

Ο καθαρός δανεισμός μειώνεται στα €91,2εκ. από €95,6εκ., ενώ τα ταμειακά διαθέσιμα κινούνται στα €17,9εκ. Η δομή ισολογισμού παραμένει υγιής, αλλά χρειάζεται προσοχή καθώς τα συνολικά υποχρεώσεις παραμένουν υψηλές (€194,9εκ.).

📊 Το μήνυμα της διοίκησης φαίνεται ακριβές:

Η ανάκαμψη του Q3 επιβεβαιώνει το guidance για καλύτερο Β’ εξάμηνο μέσω εξοικονόμησης κόστους, λειτουργικής πειθαρχίας και shift προς υπηρεσίες μεγαλύτερων περιθωρίων.

➡️ Συμβουλές Black Box:

📌 Παρακολουθήστε το Q4: αν συνεχιστεί η δυναμική του Q3, το 2026 ξεκινά με ισχυρότερο run-rate.

📌 Το margin mix είναι ο κρυφός μοχλός—η ενίσχυση των Digital & DLM είναι κρίσιμη για τη σταθερότητα.

📌 Ο κίνδυνος Τουρκίας παραμένει: volatility στη ζήτηση και στις τιμές πρέπει να λαμβάνεται υπόψη σε κάθε αποτίμηση.

📌 Η μείωση του καθαρού δανεισμού ενισχύει την εικόνα, αλλά απαιτείται διατηρήσιμη FCF παραγωγή.

📘 Enerwave στο Προσκήνιο: FSRU Θεσσαλονίκης & νέο CCGT 826 MW

⚡ Νέα ταυτότητα, παλιά μεγάλα projects ξανά ζωντανά.

Η HELLENiQ ENERGY φέρνει στο φως το rebranding της Elpedison σε Enerwave και βάζει στο τραπέζι μια ατζέντα με καθαρό προσανατολισμό σε ισχύ, αέριο και εφοδιασμό. Στόχος: διπλασιασμός του μεριδίου λιανικής από 6% → 12% και της εγκατεστημένης ισχύος από 1,3 GW → 2,6 GW.

🌊 FSRU Θεσσαλονίκης: “Ξυπνά” το μεγάλο LNG project του Θερμαϊκού.

Με δυναμικότητα 4,82 bcm και αποθήκευση 270.000 κ.μ. LNG, το FSRU επιστρέφει ως κρίσιμος κρίκος του Κάθετου Διαδρόμου. Στόχος να τροφοδοτεί με αμερικανικό LNG Βουλγαρία, Ρουμανία, Μολδαβία και Ουκρανία, ενόψει της ευρωπαϊκής απεξάρτησης από τη Ρωσία έως το 2028. Η επανεκκίνηση της αξιολόγησης δίνει έμφαση σε:

μακροχρόνια συμβόλαια φορτίων,

διαθεσιμότητα εξαγωγικής ικανότητας προς Βορρά,

σταθεροποίηση εφοδιασμού σε μια υπερταχύτατα μεταβαλλόμενη αγορά.

🔥 Νέα μονάδα φυσικού αερίου 826 MW: Το σχέδιο αναβιώνει.

Η CCGT της Θεσσαλονίκης, με άδεια από το 2019, επανέρχεται στο radar ως απάντηση:

στην ανάγκη για ισχύ βάσης,

στις αυξανόμενες περικοπές ΑΠΕ,

στην απαίτηση για εφεδρείες και εξισορρόπηση.

Το φυσικό αέριο παραμένει το “μεταβατικό καύσιμο” με υψηλό efficiency και ταχύτητα απόκρισης στο σύστημα.

🔧 Βραχυπρόθεσμες κινήσεις: Θίσβη & εμπορική επίθεση.

Πλήρης αναβάθμιση του σταθμού 420 MW στη Θίσβη έως το 2027.

Η Enerwave «κουμπώνει» με το δίκτυο ΕΚΟ, ενισχύει τις ψηφιακές υπηρεσίες και λανσάρει targeted προϊόντα ρεύματος/αερίου.

Επικέντρωση σε λύσεις εξοικονόμησης για σπίτια και επιχειρήσεις.

⚙️ Το νέο αφήγημα: κλίμακα + ευελιξία + ασφάλεια εφοδιασμού.

Με FSRU και CCGT να επανέρχονται στο προσκήνιο, η Enerwave δείχνει πρόθεση να τοποθετηθεί στο επίκεντρο της νέας ενεργειακής αρχιτεκτονικής της χώρας.

➡️ Συμβουλές Black Box:

📌 Να παρακολουθείς στενά την πρόοδο του FSRU, γιατί θα καθορίσει τις ροές LNG στον Κάθετο Διάδρομο.

📌 Το CCGT Θεσσαλονίκης μπορεί να γίνει “ασφάλεια συστήματος” σε περιβάλλον υψηλών περικοπών ΑΠΕ.

📌 Οι κινήσεις στη Θίσβη δείχνουν ότι η εταιρεία θέλει να αυξήσει αξιοπιστία και μεταβλητότητα εσόδων.

📌 Στη λιανική, το δίπολο EKO–Enerwave είναι game changer για cross-selling και πελατειακή βάση.

📌 Διατήρησε focus στο regulatory πλαίσιο αποθήκευσης και capacity payments — θα κρίνει τις αποδόσεις των νέων έργων.

🤖 Entersoftone: Η νέα «ενιαία δύναμη» του ελληνικού business software μπαίνει σε φάση υπεραπόδοσης

💼 Η Entersoftone «κλειδώνει» τον μεγάλο στόχο: διψήφια ανάπτυξη για το 2026–2027, με τον Αντώνη Κοτζαμανίδη να επιβεβαιώνει ότι η συγχώνευση Entersoft–Softone λειτουργεί ήδη ως επιταχυντής κερδοφορίας. Σε λιγότερο από 10 μήνες κοινής πορείας, τα ενοποιημένα έσοδα τρέχουν με +16%, στα 137–140 εκατ. ευρώ για το 2025, ενώ το EBITDA εκτινάσσεται άνω του 33%, αγγίζοντας τα 42–44 εκατ. ευρώ.

🤖 Ο πυλώνας της επόμενης διετίας; Η Τεχνητή Νοημοσύνη. Με επενδυτικό πλάνο 30–35 εκατ. ευρώ σε 3ετία, η Entersoftone προβάλει ως ο πρώτος μεγάλος «AI integrator» της ελληνικής αγοράς ERP/CRM, με στόχο αυτοματοποίηση ροών, predictive analytics και κάθετες λύσεις για μικρομεσαίες και μεγάλες επιχειρήσεις.

📈 Παράλληλα, ανοίγει νέος, πιο στοχευμένος κύκλος εξαγορών — όχι ο μαραθώνιος των προηγούμενων ετών, αλλά surgical strikes σε niche τεχνολογίες που ενισχύουν το οικοσύστημα της εταιρείας.

➡️ Η Entersoftone μπαίνει στη ζώνη scale-up με ταχύτητες που θυμίζουν ώριμες αγορές. Το asset: ισχυρή οργανική ανάπτυξη, cash flow που μεγαλώνει και τεχνολογικός ορίζοντας που επεκτείνεται.

💥 Η Moody’s χτυπά καμπανάκι

💥 Η Moody’s χτυπά καμπανάκι όχι απλώς για υπερτίμηση της τεχνολογίας, αλλά για ένα ενδεχόμενο selloff μεγαλύτερο από το dot.com. Κι αυτό γιατί: οι αμερικανικές τεχνολογικές αποτιμήσεις είναι ήδη «τέντωμα στο όριο», ενώ η διεθνής έκθεση σε αμερικανικά assets είναι πολύ μεγαλύτερη από ό,τι το 2000. Ένα σοβαρό γύρισμα στον Nasdaq θα συμπαρέσυρε ολόκληρο το παγκόσμιο risk complex.

📉 Υποτονική αλλά σταθερή παγκόσμια οικονομία το 2026:

Η Moody’s βλέπει παγκόσμια ανάπτυξη 2,5%, τις ΗΠΑ στο 1,8% και την Ευρωζώνη στο 1,3%. Τα emerging στο ~4% θα κρατήσουν τον μέσο όρο ψηλότερα, αλλά το developed block δείχνει σημάδια κορεσμού, χαμηλής παραγωγικότητας και δημογραφικής κόπωσης.

🌏 Αποσύνδεση ΗΠΑ–Κίνας:

Οι πιθανότητες decoupling αυξάνονται, αλλά όχι για όλους. Η Moody’s βλέπει τις άλλες μεγάλες οικονομίες (ΕΕ, Ινδία, Κόλπος, ΝΑ Ασία) να ενισχύουν τους εμπορικούς δεσμούς μεταξύ τους, δημιουργώντας ένα πολυπολικό εμπορικό πλέγμα που περιορίζει —όχι όμως εξαφανίζει— τον κίνδυνο ενός παγκόσμιου εμπορικού σοκ.

🔥 Γεωπολιτικοί κίνδυνοι 2026:

Μέση Ανατολή με Ιράν–Ισραήλ σε διαρκή βρασμό, εύθραυστη εκεχειρία στη Γάζα, παγωμένο αλλά ενεργό Ουκρανικό μέτωπο, και αυξανόμενη ένταση σε Νότια/Ανατολική Ασία. Με λίγα λόγια: το γεωπολιτικό premium παραμένει ενσωματωμένο.

🤖 Τεχνολογία: Επαναστατική… αλλά και συστημικός κίνδυνος:

AI, quantum, biotech, ρομποτική μπορούν να προσθέσουν παραγωγικότητα στη δεκαετία, αλλά η Moody’s προειδοποιεί: η γρήγορη υιοθέτηση μπορεί να αποσταθεροποιήσει αγορές εργασίας, να πιέσει ανισότητες και να επιταχύνει τον χρηματιστηριακό κίνδυνο αν η αγορά «προεξοφλεί» υπερβολικά.

➡️ Τι σημαίνουν όλα αυτά για τις αγορές;

Ο μεγαλύτερος κίνδυνος δεν είναι ότι «θα σκάσει η τεχνολογία», αλλά ότι όλη η παγκόσμια αποτίμηση εξαρτάται από την τεχνολογία. Αν ο Nasdaq πάρει την κατηφόρα, η διόρθωση θα είναι παγκόσμιο γεγονός.

➡️ Συμβουλές Black Box:

📌 Να θυμάστε: το 2026 είναι έτος συσσωρευμένων κινδύνων, όχι κατάρρευσης.

📌 H υπερσυγκέντρωση κεφαλαίων σε mega-cap tech είναι το πραγματικό ρίσκο.

📌 Οι γεωπολιτικές εστίες μπορούν να λειτουργήσουν ως καταλύτης για selloff.

📌 Η παραγωγικότητα της τεχνητής νοημοσύνης θα φανεί μετά το 2027 — όχι μέσα στο 2026.

📌 Διαφοροποίηση και ρευστότητα: οι δύο φίλοι που δεν σε προδίδουν ποτέ.

⚡️⚡️Γκάζι και για Chevron στην Κρήτη: Η ελληνική έρευνα υδρογονανθράκων ανεβάζει… στροφές

🛢️ Η ενεργειακή σκακιέρα της Ελλάδας αλλάζει ταχύτητα, με την παραχώρηση των θαλάσσιων blocks νότια της Κρήτης στη Chevron να κινείται πλέον σε θεσμική τελική ευθεία. Όπως αποκάλυψε ο Ευθύμιος Ταρτάρας (ΕΔΕΥΕΠ) στο «Ενέργεια & Ανάπτυξη», ο φάκελος έχει ολοκληρωθεί και αποστέλλεται στο Ελεγκτικό Συνέδριο, προκειμένου η κύρωση από τη Βουλή να γίνει στις αρχές του 2026. Από εκεί, ανοίγει ο δρόμος για την πρώτη πραγματική φάση ερευνών.

🌊 Η Τερέζα Φωκιανού τοποθέτησε την εκκίνηση των σεισμικών ερευνών για την Κρήτη στον Σεπτέμβριο 2026, εφόσον όλα κυλήσουν ομαλά. Όμως προειδοποίησε: από τα σεισμικά μέχρι τη γεώτρηση και –πολύ περισσότερο– την παραγωγή, μεσολαβούν έτη περιβαλλοντικών και τεχνικών εγκρίσεων. Παρ’ όλα αυτά, η περιοχή παραμένει «καυτό» γεωλογικό στοίχημα, με χαρακτηριστικά που θυμίζουν τις μεγάλες ανακαλύψεις της Αν. Μεσογείου.

⚓ Την ίδια ώρα, το Ιόνιο κινείται γρηγορότερα. Το block «Ιόνιο 2» εκτιμάται ότι μπορεί –στο θετικό σενάριο– να περάσει σε παραγωγή σε έξι χρόνια. Λιμένας υποστήριξης έχει οριστεί η Πάτρα, με δυνατότητα αλλαγής κατόπιν αιτήματος του επενδυτή.

🧭 Καταλύτης: η είσοδος της ExxonMobil στην κοινοπραξία με Helleniq Energy και Energean. Η Κατερίνα Σάρδη τόνισε ότι η εμπλοκή της ExxonMobil «ωριμάζει» το project και φέρνει στο τραπέζι γεώτρηση τέλη 2026 – αρχές 2027, εφόσον ολοκληρωθεί η περιβαλλοντική αδειοδότηση.

🇪🇺 Στενότερο το ευρωπαϊκό πλαίσιο: η ΕΕ επιδιώκει πλήρη απεξάρτηση από ρωσικό αέριο το 2028, και η ελληνική επιτάχυνση σε Κρήτη–Ιόνιο ευθυγραμμίζεται με αυτή τη στρατηγική. Αν η σύμβαση με τη Chevron κυρωθεί αρχές 2026, θα σηματοδοτήσει το πρώτο μεγάλο βήμα για να διεκδικήσει η Ελλάδα ρόλο παραγωγού αερίου μέσα στην επόμενη δεκαετία.

➡️ Συμβουλές Black Box:

📌 Διατηρήστε επιφύλαξη: η μετάβαση από σεισμικά σε παραγωγή είναι μαραθώνιος, όχι σπριντ.

📌 Παρακολουθήστε τις περιβαλλοντικές αδειοδοτήσεις· συχνά είναι το πραγματικό «στενό σημείο» στα έργα υδρογονανθράκων.

📌 Η είσοδος ExxonMobil και Chevron μειώνει ρίσκο, αλλά αυξάνει και τις προσδοκίες· οι καθυστερήσεις θα τιμωρηθούν από την αγορά.

📌 Η Ελλάδα αποκτά νέο χαρτί στην ενεργειακή διπλωματία· αξιολογήστε την εξέλιξη υπό το πρίσμα του Vertical Corridor και της ζήτησης στη ΝΑ Ευρώπη.

📌 Μην υποτιμάτε το Ιόνιο· μπορεί να προηγηθεί της Κρήτης και να αποτελέσει το πρώτο πραγματικό test case για ελληνική παραγωγή.

🚨🚨 «Καμπανάκι» από τους παρόχους ρεύματος: Το έλλειμμα του ΕΛΥΚΩ φουσκώνει, η αγορά στενάζει

⚠️ Σε οριακό σημείο οδηγείται ο μηχανισμός Υπηρεσιών Κοινής Ωφέλειας, με τον Ειδικό Λογαριασμό (ΕΛΥΚΩ) να γράφει διαρκώς «κόκκινο». Σύμφωνα με τον ΕΣΠΕΝ, οι σωρευτικές οφειλές προς τους προμηθευτές ρεύματος αγγίζουν πλέον τα 500 εκατ. ευρώ, ενώ οι εταιρείες καλούνται να προχρηματοδοτούν το κενό με ίδια κεφάλαια, επιβαρυνόμενες με χρηματοοικονομικό κόστος ~40 εκατ. ευρώ ετησίως.

Ο Σύνδεσμος απευθύνει για πέμπτη φορά επιστολή στα συναρμόδια υπουργεία, ζητώντας άμεση ενίσχυση του λογαριασμού από τον κρατικό προϋπολογισμό και αποζημίωση για το κόστος που ήδη σηκώνουν οι πάροχοι.

📉 Ο ΕΣΠΕΝ κάνει λόγο για αποσταθεροποίηση του πλαισίου ΥΚΩ, με κίνδυνο να πληγεί ο κοινωνικός σκοπός (εξομοίωση τιμολογίων νησιών–ηπειρωτικής χώρας και στήριξη ΚΟΤ). Παράθυρο πολιτικής απόφασης υπάρχει τώρα, ενόψει «κλειδώματος» του νέου προϋπολογισμού, όμως ακόμη και μια ταχεία λύση θα χρειαστεί χρόνο μέχρι να αποδώσει στην πράξη.

🕳️ Πώς δημιουργήθηκε η «μαύρη τρύπα»;

Ο Σύνδεσμος υπενθυμίζει ότι το 2022–2023 τρεις ΚΥΑ μετέφεραν 460 εκατ. ευρώ από τον ΕΛΥΚΩ στο ΤΕΜ, ενώ νομοθετική ρύθμιση της 28/3/2023 απάλλαξε ενεργοβόρες επιχειρήσεις από χρεώσεις ΥΚΩ για το διάστημα 11/2021–3/2022, μειώνοντας τις εισροές κατά ~65 εκατ. ευρώ.

Παρά την έκτακτη ένεση 400 εκατ. ευρώ στις αρχές του 2025, οι καθυστερήσεις στις αποδόσεις προς τους προμηθευτές συνεχίστηκαν: από τον Απρίλιο του 2023 τα μηνιαία ανταλλάγματα καταβάλλονται με απομείωση 30%–60%, την ώρα που αυξάνονται δικαιούχοι και ποσά επιδοτήσεων λόγω υψηλών τιμών.

📛 Ο ΣΕΠΕΝ υπενθυμίζει ότι το ισχύον πλαίσιο επιβάλλει έγκαιρα διορθωτικά μέτρα, απόθεμα ασφαλείας και δυνατότητα ταμειακής στήριξης με απόφαση ΥΠΟΙΚ. «Οι ΥΚΩ είναι θεμιτή κοινωνική πολιτική, αλλά δεν μπορεί να χρηματοδοτείται άτυπα από τους παρόχους», τονίζει, προειδοποιώντας για αρρυθμίες στην αγορά και ανοδικές πιέσεις στα τιμολόγια αν το έλλειμμα δεν κλείσει τώρα – με καθαρή, δημοσιονομική λύση.

🛠️ Η Αμερική χωρίς εργαζόμενους

🧩 Οι ΗΠΑ ζουν μια παράδοξη αγορά εργασίας: ιστορικά υψηλοί μισθοί στα τεχνικά επαγγέλματα, αλλά… κανείς δεν πάει. Η Ford δηλώνει ότι έχει 5.000 κενές θέσεις μηχανικών με αποδοχές που φτάνουν τα $120.000 — κι όμως δεν βρίσκει προσωπικό. Αυτό δεν είναι απλώς ένα εταιρικό πρόβλημα· είναι συστημικό ρήγμα. Ανάλογες εμπειρίες βιώνει και η αγορά εργασίας στη χώρα μας.

🔧 Η νέα γενιά στις ΗΠΑ έχει απομακρυνθεί από την παραγωγή. Από τα μέσα των 90s ολόκληρος ο πολιτισμός ωθεί προς κολεγιακά πτυχία, finance, marketing, social media, remote jobs. Το blue-collar έγινε κοινωνικά «δεύτερη κατηγορία». Το αποτέλεσμα; Μια χώρα που έχτισε τον 20ό αιώνα με εργοστάσια, σήμερα δεν μπορεί να στελεχώσει ούτε τα εργοτάξια ούτε τα συνεργεία της αυτοκινητοβιομηχανίας.

📉 Το πρόβλημα δεν είναι μόνο η Ford. Είναι ολόκληρη η αμερικανική βιομηχανία που βλέπει ότι η παραγωγική βάση της μικραίνει, ενώ ταυτόχρονα η ζήτηση για μηχανικούς, ηλεκτρολόγους, τεχνίτες, χειριστές CNC, αυξάνεται ραγδαία λόγω επαναβιομηχάνισης (IRA, CHIPS Act). Χωρίς ανθρώπους, όμως, καμία βιομηχανική στρατηγική δεν υλοποιείται.

🧨 Όταν μια οικονομία με μισθό $120.000 δεν μπορεί να βρει εργαζόμενους, το θέμα δεν είναι χρηματικό· είναι πολιτισμικό, εκπαιδευτικό και βαθιά δομικό. Τα επόμενα χρόνια, ο πληθωρισμός υπηρεσιών και η έλλειψη τεχνικών ειδικοτήτων θα γίνει μόνιμη πληγή.

➡️ Συμβουλές Black Box:

📌 Η έλλειψη τεχνικών θα αυξήσει το κόστος παραγωγής και συντήρησης.

📌 Η επαναβιομηχάνιση κινδυνεύει να «κολλήσει» όχι στο κεφάλαιο, αλλά στο ανθρώπινο δυναμικό.

📌 Οι μισθοί στα blue-collar επαγγέλματα θα συνεχίσουν να πιέζουν ανοδικά.

📌 Η κοινωνική απαξίωση της τεχνικής εργασίας είναι πιο επικίνδυνη από την αυτοματοποίηση.

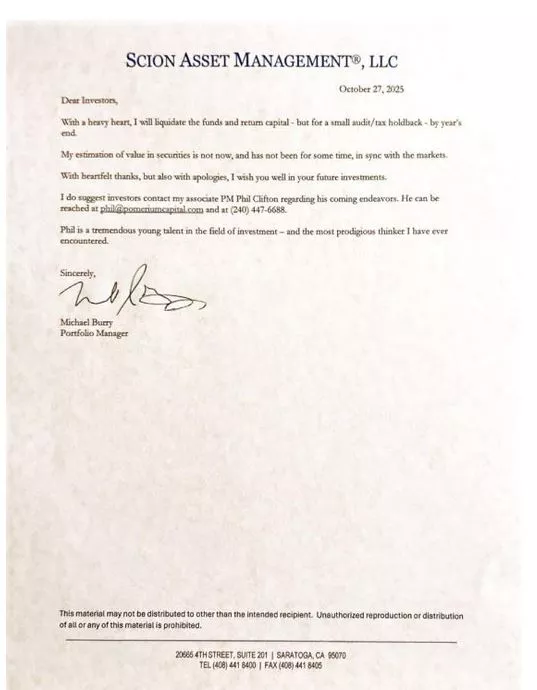

📢 📢🚨 Ο Michael Burry βάζει λουκέτο και αποχωρεί: “Δεν κατανοεί τη σημερινή αγορά”

💼 Στο έγγραφο που εμφανίζεται, πρόκειται για μια επίσημη επιστολή hedge fund προς τους επενδυτές του. Ο Michael Burry ( ο άνθρωπος που πρόβλεψε με ακρίβεια το τελευταίο κραχ και μερικά ακόμη που δεν έγιναν..)ενημερώνει ότι θα ρευστοποιήσει πλήρως το fund μέχρι το τέλος του έτους, κρατώντας μόνο ένα μικρό ποσό για νομικούς/φορολογικούς λόγους.

🧩 Ο ίδιος δηλώνει πως η εκτίμησή του για την αξία των αγορών “δεν είναι τώρα, και δεν είναι εδώ και καιρό, σε συμφωνία με την αγορά”. Με άλλα λόγια, η αγορά λειτουργεί με τρόπους που δεν θεωρεί λογικούς ή θεμελιωμένους — και αυτό τον οδηγεί στο να σηκώσει τα χέρια.

📨 Στην επιστολή ευχαριστεί αλλά και απολογείται στους επενδυτές, τους εύχεται καλή συνέχεια, και τους παραπέμπει σε νεότερο συνεργάτη του για τα επόμενα επενδυτικά τους βήματα.

🤯 Το κεντρικό μήνυμα; Ότι ακόμη και κορυφαίοι, γνωστοί για αντισυμβατικές προβλέψεις και γενναίες τοποθετήσεις, δεν μπορούν πλέον να διαβάσουν το χρηματιστήριο του 2025 — μια αγορά γεμάτη τεχνητή νοημοσύνη, ρευστότητα, momentum trading και αποτιμήσεις που χτυπούν κόκκινο.

➡️ Συμβουλές Black Box:

📌 Όταν ένας κορυφαίος διαχειριστής δηλώνει ότι “δεν κατανοεί την αγορά”, είναι σημάδι υπερβολής και στρέβλωσης.

📌 Η ρευστότητα μπορεί να κρατήσει μια αγορά παράλογη για πολύ περισσότερο από όσο πιστεύεις.

📌 Σε περιβάλλον αποσύνδεσης θεμελιωδών-αγοράς, οι θέσεις πρέπει να είναι μικρότερες και ευέλικτες.

📌 Να θυμάσαι: οι μεγάλες ανατροπές στις αγορές συνήθως ξεκινούν όταν οι πιο προσεκτικοί παίκτες αποχωρούν.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.