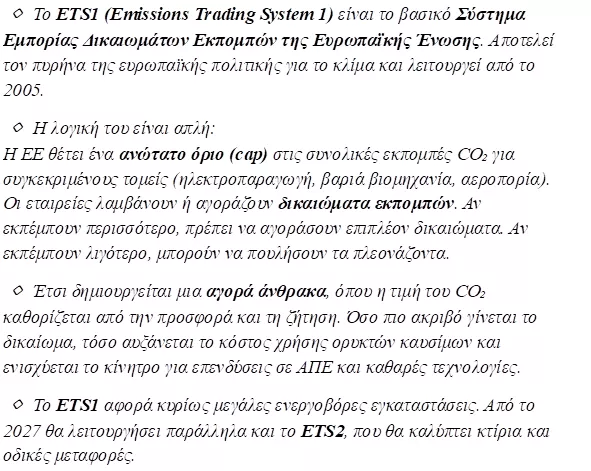

Επιμέλεια Κώστας Στούπας

⚡🌍 Τι σημαίνει η ακύρωση της ενεργειακής μετάβασης

🔹 Ο υπογράφων υποστηρίζει εδώ και χρόνια πως η ενεργειακή μετάβαση που ακολουθεί η Ευρώπη είναι πρόχειρα σχεδιασμένη και ιδεοληπτική, κομμένη και ραμμένη στα μέτρα «πράσινων» και «κόκκινων» πολιτικών εμμονών.

🔹 Το ίδιο ισχύει και για τους κανόνες ESG, οι οποίοι επιβλήθηκαν δήθεν για λόγους συμπεριληπτικότητας, αλλά στην πράξη μπλοκάρουν τον πυρήνα της επιτυχίας της ελεύθερης οικονομίας και της δημοκρατίας: την αξιοκρατία.

🔹 Κατά καιρούς έχει επισημανθεί ότι ήταν θέμα χρόνου η Ευρώπη να «σπάσει τα μούτρα» της οικονομίας της και να αναθεωρήσει άρδην τους κανόνες της ενεργειακής μετάβασης, ακυρώνοντας την έμμεση επιδότηση των ΑΠΕ μέσω των τελών άνθρακα. Παράλληλα, είχε προειδοποιηθεί και η δυναμική επάνοδος της πυρηνικής ενέργειας, η οποία ήδη συντελείται.

🔹 Η ώρα φαίνεται πως έφτασε. Η Κομισιόν, υπό την πίεση αλλαγής πορείας, είναι έτοιμη να επανεκτιμήσει τις πολιτικές για τον μηχανισμό ETS1, όπως κατέστησε σαφές η πρόεδρος Ούρσουλα φον ντερ Λάιεν μετά την άτυπη Σύνοδο Κορυφής. Δεσμεύτηκε ότι, ενόψει της προγραμματισμένης αναθεώρησης, θα φέρει τον Ιούλιο βελτιωτική πρόταση.

🔹 Αν η επανεξέταση του ETS1 οδηγήσει σε χαμηλότερες τιμές CO₂ ή σε πιο «χαλαρό» μηχανισμό, μειώνεται το τεχνητό κόστος που επιβαρύνει το φυσικό αέριο και τον άνθρακα. Αυτό περιορίζει το ανταγωνιστικό πλεονέκτημα των ΑΠΕ, το οποίο τα τελευταία χρόνια στηρίχθηκε σε μεγάλο βαθμό στο αυξημένο κόστος εκπομπών.

🔹 Για τις ενεργειακές εταιρείες με σημαντικό χαρτοφυλάκιο ΑΠΕ, το ρίσκο εντοπίζεται κυρίως σε τρία επίπεδα:

(α) Πιθανή συμπίεση των χονδρικών τιμών ρεύματος, εάν μειωθεί το μεταβλητό κόστος των μονάδων φυσικού αερίου.

(β) Πίεση στις αποτιμήσεις έργων, όπου τα έσοδα δεν είναι «κλειδωμένα» μέσω PPAs ή feed-in tariffs.

(γ) Αναθεώρηση επιχειρηματικών σχεδίων που βασίζονται σε μακροχρόνιες υψηλές τιμές άνθρακα.

🔹 Ωστόσο, το τοπίο δεν είναι μονοδιάστατο. Αν η ΕΕ επιλέξει παρέμβαση μόνο στη μεταβλητότητα και όχι στην αρχιτεκτονική του ETS, τότε οι ΑΠΕ διατηρούν τη στρατηγική τους θέση, ιδίως σε χώρες με υψηλή διείσδυση και ώριμα δίκτυα.

🔹 Επιπλέον, οι εταιρείες με καθετοποιημένο μοντέλο (ΑΠΕ + προμήθεια + αποθήκευση) ενδέχεται να απορροφήσουν ευκολότερα τις διακυμάνσεις, σε σχέση με καθαρούς παραγωγούς.

🔹 Η εξασθένηση των αυστηρών κριτηρίων μπορεί να διατηρήσει λειτουργικές μονάδες παραγωγής με άνθρακα, στον βαθμό που χρησιμοποιούν φίλτρα παγίδευσης διοξειδίου του άνθρακα.

Η ενεργειακή αγορά αλλάζει. Και οι ανατροπές που έρχονται θα αρχίσουν να προεξοφλούνται στα ταμπλό των χρηματιστηρίων.

➡️Συμβουλές Black Box:

📌 Η εξέλιξη των τιμών CO₂ συνδέεται άμεσα με τη διαμόρφωση των περιθωρίων κέρδους στις ΑΠΕ

📌 Η διαφοροποίηση σε αποθήκευση και ευελιξία παραγωγής μειώνει τον κανονιστικό κίνδυνο

📌 Οι αγορές συχνά υπεραντιδρούν σε πολιτικές δηλώσεις πριν αποσαφηνιστεί το τελικό πλαίσιο

🚨🔙🎯 Όπισθεν του Ταμπλό: TIC, Heidelberg, ΕΛΧΑ, ΕΥΔΑΠ, ΒΙΟΣΚ, Οι ΚΑΙΡΟΜΕΖ-ΣΑΜΕΖΖ-ΓΚΜΕΖΖ-ΦΒΜΕΖΖ

⚖️📉 Αποθέρμανση Αγοράς, Άνθρακας & Πρώτο Ξεκαθάρισμα Ρίσκου

🔹 Ο Γενικός Δείκτης έκλεισε την πρώτη πτωτική εβδομάδα μετά από οκτώ συνεχόμενες ανοδικές, τερματίζοντας στα χαμηλά ημέρας με -2,82%. Η κίνηση δεν ήταν απλώς μια «τεχνική διόρθωση», αλλά η χειρότερη συνεδρίαση του 2026, γεγονός που επαναφέρει τον παράγοντα μεταβλητότητα στο τραπέζι.

🔹 Πρόκειται για τις μεγαλύτερες απώλειες μετά τον Απρίλιο του 2025, όταν η αγορά είχε αντιδράσει βίαια στην επιβολή δασμών από τις ΗΠΑ, κατά τη λεγόμενη “liberation day”, με πτώση -7,43%. Η σύγκριση αυτή έχει περισσότερο ψυχολογικό παρά θεμελιώδη χαρακτήρα, αλλά δεν παύει να λειτουργεί ως υπενθύμιση ότι τα ρίσκα δεν εξαφανίζονται — απλώς υποχωρούν προσωρινά.

🔹 Μετά από μια παρατεταμένη άνοδο, η αγορά είχε εισέλθει σε υπεραγορασμένη ζώνη, με τον RSI σε «καυτά» επίπεδα και με σημαντική συσσώρευση βραχυπρόθεσμων κερδών, ιδίως στον τραπεζικό κλάδο. Η διόρθωση ενδέχεται να λειτουργήσει ως αποσυμπίεση θέσεων και όχι κατ’ ανάγκη ως αλλαγή μεσοπρόθεσμης τάσης — εκτός εάν ακολουθήσει επιτάχυνση των πωλήσεων.

🔹 Η τεχνική εικόνα επιβεβαιώνεται. Όπως είχε επισημανθεί, η αγορά κινούνταν σε υπεραγορασμένη ζώνη, με RSI ~63 να πλησιάζει την «καυτή» περιοχή. Η διόρθωση της Παρασκευής δεν αλλάζει τη μεσοπρόθεσμη δυναμική του 2026, αλλά λειτουργεί ως αποφόρτιση. Οι αγορές χρειάζονται «ανάσες» για να συνεχίσουν.

Την Παρασκευή ο RSI έχει πέσει κοντά στο 50 αποσυμπιέζοντας την κατάσταση.

🔹 Το κρίσιμο ερώτημα είναι αν η κίνηση αυτή αποτελεί υγιή αποθέρμανση ή το πρώτο σημάδι μεταστροφής. Μέχρι στιγμής, η δομή υψηλότερων υψηλών και χαμηλών δεν έχει ακυρωθεί. Ωστόσο, η ένταση της πτώσης στα χαμηλά ημέρας δείχνει ότι οι πωλητές είχαν τον πλήρη έλεγχο στη λήξη.

🔹 Ο άνθρακας αλλάζει το αφήγημα. Η πτώση των συμβολαίων CO₂ από τα ~92 δολ. στα ~72 δολ. τον τόνο (από ~20 δολ. προ 2020) δεν είναι τεχνική λεπτομέρεια. Είναι μεταβολή προσδοκιών για το ρυθμιστικό πλαίσιο της ενεργειακής μετάβασης. Αν η Ε.Ε. κινηθεί σε πιο ρεαλιστική/εξισορροπημένη γραμμή, τότε:

- Οι ΑΠΕ χάνουν μέρος του ρυθμιστικού premium

- Οι ενεργοβόρες βιομηχανίες αποκτούν σχετική ανάσα κόστους

- Τα utilities επανατιμολογούνται

🔹 Ο STOXX Europe 600 Utilities (-2,18%) έδειξε την κατεύθυνση, με πιέσεις σε RWE, Enel, Fortum, ενώ ο ευρύτερος STOXX Europe 600 παρέμεινε σταθερός. Αυτό δείχνει κλαδική αναδιάταξη, όχι συστημικό sell-off.

🔹 Τσιμέντα & ETS ρίσκο. Η πτώση σε Heidelberg Materials και Holcim επιβεβαιώνει ότι ο κλάδος είναι άμεσα συνδεδεμένος με το ταμείο απανθρακοποίησης. Η TITC (-8,67%) ακολούθησε μηχανικά το ευρωπαϊκό μοτίβο.

🔹 Οι εταιρείες που είχαν επενδύσει στην απανθρακοποίηση και υπολόγιζαν σε ανταγωνιστικό πλεονέκτημα θα έχουν μειονέκτημα αν αλλάξουν οι όροι της ενεργειακής μετάβασης.

🔹 Ενεργοβόρες: παράδοξο sell-off. Η ΕΛΧΑ πιέστηκε δυσανάλογα, ενώ θεωρητικά ανήκει στους δυνητικά ωφελημένους ενός ηπιότερου ETS. Η αγορά λειτουργεί πρώτα συναισθηματικά, μετά θεμελιωδώς.

🔹 Αμυντικά χαρτιά. Η ΕΥΔΑΠ κράτησε χαρακτήρα – ένδειξη ότι σε περιόδους ρυθμιστικής αβεβαιότητας το κεφάλαιο αναζητά σταθερότητα ταμειακών ροών.

🔹 Climate trade. Η ΒΙΟΣΚ (+4,6%) συνδέεται με το αφήγημα λειψυδρίας/υδάτινων υποδομών. Όταν αλλάζει το ενεργειακό story, το κεφάλαιο ψάχνει νέο «πράσινο» αφήγημα.

🔹 Τα ΜΕΖΖ & ο Άρειος Πάγος. Οι ΚΑΙΡΟΜΕΖ-ΣΑΜΕΖΖ-ΓΚΜΕΖΖ-ΦΒΜΕΖΖ (-9% έως -10%) προεξοφλούν νομικό ρίσκο. Η αγορά τιμολογεί πρώτα τον φόβο και μετά την πραγματική επίπτωση.

➡️Συμβουλές Black Box:

📌 Η διόρθωση σε υπεραγορασμένη αγορά δεν αναιρεί τη μεσοπρόθεσμη τάση αλλά υπενθυμίζει τη σημασία της ψυχραιμίας

📌 Οι ρυθμιστικές μεταβολές επηρεάζουν πρώτα τις αποτιμήσεις και μετά τα αποτελέσματα

📌 Η διάκριση μεταξύ δομικής αλλαγής και βραχυπρόθεσμου θορύβου προστατεύει το κεφάλαιο

📌 Σε περιβάλλον αναδιάταξης, η επιλεκτικότητα αποκτά μεγαλύτερη αξία από τη γενική έκθεση στην αγορά

🏗️🌍 Μετοχές τσιμέντου και ενεργειακή μετάβαση

🔹 Η απότομη πτώση των μετοχών των ευρωπαϊκών τσιμεντοβιομηχανιών υπενθύμισε πόσο ρυθμιστικά εξαρτημένος παραμένει ο κλάδος. Η φημολογία περί πιθανής καθυστέρησης στην αυστηροποίηση του European Union για τις εκπομπές άνθρακα οδήγησε σε επανατιμολόγηση ρίσκου, καθώς η αγορά αναθεώρησε τα προσδοκώμενα οφέλη από τις επενδύσεις σε «πράσινη» παραγωγή.

🔹 Οι δηλώσεις του Γερμανού καγκελάριου Friedrich Merz, που άφησαν ανοιχτό το ενδεχόμενο αναβολής ή αναθεώρησης αυστηρότερων ρυθμίσεων στο EU Emissions Trading System (ETS), λειτούργησαν ως καταλύτης διόρθωσης. Η πιθανότητα επιβράδυνσης της κατάργησης των δωρεάν δικαιωμάτων εκπομπών θολώνει το τοπίο για όσους είχαν επενδύσει νωρίς σε τεχνολογίες χαμηλών ρύπων.

🔹 Για τις μεγάλες τσιμεντοβιομηχανίες, που έχουν διαθέσει σημαντικά κεφάλαια σε CCS, εναλλακτικά καύσιμα και ενεργειακή αποδοτικότητα, μια τέτοια εξέλιξη περιορίζει το αναμενόμενο ανταγωνιστικό πλεονέκτημα έναντι λιγότερο «καθαρών» παραγωγών. Αν οι ρυθμίσεις καθυστερήσουν, το premium της «πράσινης» μετάβασης αποδυναμώνεται βραχυπρόθεσμα.

🔹 Η συζήτηση παραπέμπει στην απόφαση της ΕΕ για καθυστέρηση του ETS2 σε μεταφορές και θέρμανση, ενισχύοντας την αίσθηση ότι η πολιτική βούληση για ταχεία αποανθρακοποίηση δοκιμάζεται όταν συγκρούεται με το κοινωνικό κόστος.

➡️ Συμβουλές Black Box:

📌 Η ρυθμιστική αβεβαιότητα συχνά μεταφράζεται σε βραχυπρόθεσμη μεταβλητότητα, αλλά όχι κατ’ ανάγκη σε μόνιμη απομείωση αξίας

📌 Οι επενδύσεις σε αποανθρακοποίηση αποκτούν αξία κυρίως σε περιβάλλον αυστηρής εφαρμογής κανόνων

📌 Η διαφοροποίηση γεωγραφικών αγορών και ενεργειακού μείγματος παραμένει κρίσιμος παράγοντας για τον κλάδο

📌 Η πολιτική οικονομία της πράσινης μετάβασης μπορεί να επηρεάσει περισσότερο τις αποτιμήσεις από τα ίδια τα θεμελιώδη μεγέθη

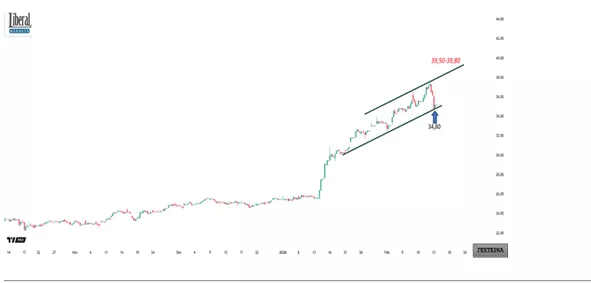

⚙️📈 ΓΕΚΤΕΡΝΑ: Η διόρθωση ως τεστ τάσης και ταμειακής ισχύος

🔹 Η ΓΕΚΤΕΡΝΑ βρέθηκε σε κρίσιμες στηρίξεις μετά το μίνι sell-off της Παρασκευής, με το επίπεδο των 35€ να λειτουργεί ως σημείο τεχνικής ισορροπίας. Η αγορά δεν είχε “δει” ουσιαστική αποεπένδυση το προηγούμενο διάστημα, καθώς η πανίσχυρη ανοδική τάση δεν άφηνε περιθώρια για σοβαρή διόρθωση. Η παρούσα κίνηση, περισσότερο θυμίζει αποφόρτιση παρά αλλαγή σκηνικού.

🔹 Στον δρόμο προς τη ζώνη των 40€, καταγράφηκαν επιθετικές τοποθετήσεις, επιβεβαιώνοντας ότι το χαρτί παραμένει core επιλογή στο ταμπλό. Η ζήτηση σε κάθε διορθωτικό σκέλος υποδηλώνει ότι οι επενδυτές αντιλαμβάνονται τη μετοχή ως στρατηγικό asset με μεσοπρόθεσμη ορατότητα.

🔹 Σε θεμελιώδες επίπεδο, οι παραχωρήσεις αποτελούν σημαντικό μέρος του συνολικού κύκλου εργασιών, ενισχύοντας τις επαναλαμβανόμενες χρηματοροές. Αυτό αποκτά ιδιαίτερη σημασία σε μια φάση όπου η αγορά ανταμείβει τη σταθερότητα cash flows. Το τεράστιο ανεκτέλεστο υπόλοιπο προσφέρει ορατότητα ετών, ενώ το ευμέγεθες ταμείο ενισχύει τη διαπραγματευτική ισχύ και τη δυνατότητα νέων επενδύσεων.

🔹 Τεχνικά, όσο η τιμή διατηρείται άνω της ζώνης 34,5–35€, η μακροπρόθεσμη ανοδική δομή παραμένει άθικτη. Αντίθετα, απώλεια αυτής της περιοχής θα μετέτρεπε τη διόρθωση σε πιο σύνθετη συσσώρευση.

➡️Συμβουλές Black Box:

📌 Η διόρθωση μπορεί να εκληφθεί ως έλεγχος αντοχής της τάσης και όχι ως ένδειξη ανατροπής

📌 Η αξία των επαναλαμβανόμενων ροών από παραχωρήσεις λειτουργεί ως «μαξιλάρι» μεταβλητότητας

📌 Το ανεκτέλεστο και το ταμείο αποτελούν κρίσιμους δείκτες βιωσιμότητας της στρατηγικής

📌 Η τεχνική εικόνα υπενθυμίζει ότι οι ισχυρές μετοχές συχνά δοκιμάζουν τη βάση τους πριν συνεχίσουν την πορεία τους

🏦Τράπεζα Κύπρου: Σταθερή κερδοφορία, πειθαρχία κόστους και γενναιόδωρη διανομή

🔹 Τη σκυτάλη των αποτελεσμάτων παίρνει η Τράπεζα Κύπρου, με τις ανακοινώσεις να έρχονται το πρωί της Τετάρτης. Σύμφωνα με τις εκτιμήσεις της Alpha Finance, τα καθαρά έσοδα από τόκους (NII) στο δ΄ τρίμηνο 2025 αναμένονται στα €182 εκατ. (+1% q/q, -8% y/y), οδηγώντας το σύνολο της χρήσης στα €729 εκατ., ελαφρώς υψηλότερα από την καθοδήγηση των ~€720 εκατ.

🔹 Τα μη επιτοκιακά έσοδα αυξάνονται κατά 8% σε ετήσια βάση, παρά την τεχνική κάμψη σε τριμηνιαίο επίπεδο λόγω εφάπαξ κερδών στο Q3. Στις ασφαλιστικές εργασίες αναμένεται ανάκαμψη, μετά την έκτακτη επιβάρυνση ~€3 εκατ. στο προηγούμενο τρίμηνο.

🔹 Τα λειτουργικά έξοδα διαμορφώνονται στα €116 εκατ. (+11% q/q), κυρίως λόγω προσωπικού, χωρίς όμως να τίθεται σε κίνδυνο ο στόχος C/I στο 37% (καθοδήγηση <40%). Οι προβλέψεις επισφαλειών εκτιμώνται στα €10,2 εκατ., με CoR <40 μ.β., ένδειξη ισχυρής ποιότητας χαρτοφυλακίου.

🔹 Η ρευστότητα παραμένει άνετη, με L/D στο 49%, ενώ η εκτίμηση διανομής συνεπάγεται μέρισμα €0,74/μετοχή, εκ των οποίων €0,20 ήδη καταβληθέν.

➡️ Συμβουλές Black Box:

📌 Η εικόνα παραπέμπει σε οργανική ανθεκτικότητα με έλεγχο κόστους και χαμηλό ρίσκο χαρτοφυλακίου

📌 Η μερισματική απόδοση λειτουργεί ως βασικός μοχλός στήριξης της αποτίμησης

📌 Η διατήρηση CoR κάτω των 40 μ.β. αποτελεί κρίσιμο δείκτη ποιότητας κερδοφορίας

📌 Το χαμηλό L/D υποδηλώνει δομική ρευστότητα και περιθώρια περαιτέρω ανάπτυξης

⚙️📊 Υπερταμείο: Τα νούμερα που αλλάζουν το αφήγημα

🔹 Στο Υπερταμείο, γνωρίζουν καλά ότι στο τέλος της ημέρας τα συμπεράσματα προκύπτουν από τα αποτελέσματα. Και το 2025, με νέα διοίκηση στο τιμόνι, άφησε πίσω του μια εικόνα που δύσκολα περνά απαρατήρητη: οι θυγατρικές του ομίλου εμφάνισαν έντονη κινητικότητα σε όλα τα βασικά μέτωπα, από τις μεταφορές έως τα ακίνητα και τα logistics.

🔹 Ανανεωμένοι στόλοι στις συγκοινωνίες, επιτάχυνση διαγωνισμών και ωρίμανση χαρτοφυλακίου ακινήτων στην ΕΤΑΔ, ενίσχυση μεριδίου αγοράς στα δέματα για τα ΕΛΤΑ, ρεκόρ διελεύσεων στη Διώρυγα Κορίνθου, καθώς και νέα επενδυτικά πλάνα σε αγορές και υποδομές, συνθέτουν μια εικόνα συνολικής κινητοποίησης.

🔹 Το κρίσιμο στοιχείο είναι ότι τα αποτελέσματα αυτά δεν εμφανίζονται αποσπασματικά. Αντίθετα, δείχνουν μια προσπάθεια να διαμορφωθεί κοινός ρυθμός λειτουργίας σε διαφορετικούς κλάδους — από τις μεταφορές και τα logistics έως την ακίνητη περιουσία και την εκθεσιακή δραστηριότητα.

🔹 Και μπορεί τα νούμερα να μιλούν πρώτα, όμως στο παρασκήνιο όλοι αναγνωρίζουν ότι η πίστωση χρόνου και ευθύνης περνά πλέον στις νέες διοικήσεις που ανέλαβαν μέσα στο 2025. Εκεί θα κριθεί αν η φετινή εικόνα αποτέλεσε μια καλή εκκίνηση ή την αφετηρία μιας σταθερής και διατηρήσιμης πορείας.

⚡💻 Η ΔΕΗ ως PowerTech παίκτης στον πυρήνα της Ευρώπης

🔹 Σε ένα τραπέζι όπου μέχρι σήμερα κυριαρχούσαν τεχνολογικοί κολοσσοί, η ΔΕΗ εξασφάλισε για πρώτη φορά ελληνική εκπροσώπηση. Η επιχείρηση έγινε το πρώτο εταιρικό μέλος από την Ελλάδα στο Digital Europe, τον ισχυρό οργανισμό που επηρεάζει τη χάραξη της ευρωπαϊκής πολιτικής για την τεχνολογία και την ενέργεια.

🔹 Η εξέλιξη αποκτά ακόμη μεγαλύτερη βαρύτητα, καθώς ο Αναπληρωτής CEO και επικεφαλής Ψηφιακών Υπηρεσιών, Αλέξανδρος Πατεράκης, εξελέγη Αντιπρόεδρος στο Εκτελεστικό Συμβούλιο Ενέργειας του οργανισμού. Πρόκειται για ένα κέντρο διαμόρφωσης στρατηγικών θέσεων, όπου εταιρείες όπως η Siemens και η Schneider Electric συμβάλλουν στον καθορισμό των κανόνων για τα έξυπνα δίκτυα, την αποθήκευση ενέργειας και τις τεχνολογικές προτεραιότητες της ευρωπαϊκής βιομηχανίας.

🔹 Η παρουσία της ΔΕΗ στο συγκεκριμένο φόρουμ αντανακλά τον βαθύ μετασχηματισμό της. Από παραδοσιακό οργανισμό κοινής ωφέλειας, επιχειρεί να τοποθετηθεί ως PowerTech εταιρεία, σε μια περίοδο όπου η ενέργεια και η τεχνολογία συγκλίνουν ταχύτατα. Τα data centers αυξάνουν θεαματικά τη ζήτηση ηλεκτρικής ισχύος, ενώ η τεχνητή νοημοσύνη και οι ψηφιακές πλατφόρμες μεταβάλλουν ριζικά τον τρόπο διαχείρισης των δικτύων.

🔹 Με την Ευρώπη να σχεδιάζει επενδύσεις εκατοντάδων δισεκατομμυρίων ευρώ για τον εκσυγχρονισμό των υποδομών, η ελληνική εταιρεία αποκτά φωνή στη διαμόρφωση των κανόνων του παιχνιδιού. Και αυτό, για πρώτη φορά, την τοποθετεί στον πυρήνα των ευρωπαϊκών εξελίξεων.

➡️Συμβουλές Black Box:

📌 Η σύγκλιση ενέργειας – τεχνολογίας δημιουργεί νέα πεδία υπεραξίας που ξεπερνούν το παραδοσιακό μοντέλο παραγωγής και προμήθειας

📌 Η συμμετοχή στη διαμόρφωση κανόνων μειώνει τον ρυθμιστικό κίνδυνο και ενισχύει τη μακροπρόθεσμη ορατότητα

📌 Η μετάβαση σε PowerTech προφίλ αξιολογείται με όρους data, δικτύων και κεφαλαιουχικών επενδύσεων και όχι μόνο με όρους MW εγκατεστημένης ισχύος

💻– Profile: Σκανδιναβική Διείσδυση με Στρατηγικό Βάθος

🔹 Η Profile (ΠΡΟΦ), μέσω της θυγατρικής Centevo, υπέγραψε μακροχρόνια συμφωνία με τη Landkreditt Bank, ενισχύοντας τη θέση της στη Νορβηγία. Η μετάβαση του μητρώου αμοιβαίων κεφαλαίων σε εσωτερική πλατφόρμα σημαίνει μικρότερη εξάρτηση από τρίτους παρόχους και δημιουργία επαναλαμβανόμενων εσόδων (recurring revenues) – στοιχείο κρίσιμο για την αποτίμηση εταιρειών λογισμικού.

🔹 Το deal επιβεβαιώνει την ανταγωνιστικότητα των λύσεων Asset & Fund Management της εταιρείας σε μια αγορά με υψηλό βαθμό ψηφιοποίησης. Η Σκανδιναβία λειτουργεί ως “proof of quality”, καθώς οι τράπεζες της περιοχής έχουν αυστηρά τεχνολογικά και κανονιστικά standards.

🔹 Η επιλογή από νορβηγικό τραπεζικό ίδρυμα ενισχύει το brand positioning και δημιουργεί προϋποθέσεις για cross-selling σε άλλα χρηματοπιστωτικά ιδρύματα της περιοχής. Σε αγορές με συγκεντρωμένη δομή, ένα reference client μπορεί να λειτουργήσει ως επιταχυντής νέων συμβολαίων.

🔹 Η αναφορά σε AI-enabled λύσεις υποδηλώνει ενσωμάτωση τεχνητής νοημοσύνης σε core λειτουργίες (automation, analytics, compliance), ενισχύοντας το differentiation έναντι ανταγωνιστών. Παράλληλα, η έμφαση σε επεκτάσιμη αρχιτεκτονική δείχνει δυνατότητα κλιμάκωσης με τον πελάτη – άρα προοπτική αύξησης συμβολαίου σε βάθος χρόνου.

🔹 Ωστόσο, απουσιάζουν τα οικονομικά μεγέθη. Χωρίς πληροφορίες για TCV (Total Contract Value) ή ετήσια συνδρομή, δεν μπορεί να γίνει ποσοτική αποτίμηση της επίδρασης στα EBITDA ή στο backlog. Η ποιοτική διάσταση είναι θετική· η ποσοτική παραμένει ασαφής.

➡️Συμβουλές Black Box:

📌 Η σημασία ενός deal αξιολογείται όχι μόνο από το όνομα του πελάτη αλλά από το μέγεθος και τη διάρκεια των ταμειακών ροών που δημιουργεί

📌 Τα recurring revenues λειτουργούν ως πολλαπλασιαστής αποτίμησης σε εταιρείες λογισμικού

📌 Η γεωγραφική διεύρυνση σε ώριμες αγορές μειώνει το ρίσκο συγκέντρωσης

📌 Η απουσία αριθμών απαιτεί προσοχή πριν ενσωματωθούν υπεραισιόδοξες προβλέψεις στην αποτίμηση

🍦💊 Magnum & GLP-1: Η υπερβολή των μετοχών «αδυνατίσμαστος»

🔹 Η πρόσφατη πτώση όγκων πωλήσεων (-3% στο Q4) της Magnum Ice Cream Company επανέφερε στο προσκήνιο έναν νέο, μη κυκλικό κίνδυνο: την επίδραση των φαρμάκων GLP-1 στη συμπεριφορά κατανάλωσης. Η εταιρεία, που αποσχίστηκε από την Unilever και εισήχθη στο χρηματιστήριο του Άμστερνταμ τον Δεκέμβριο, βρέθηκε αντιμέτωπη με πτώση μετοχής άνω του 14%, καθώς οι επενδυτές φοβήθηκαν ότι η μείωση θερμιδικής πρόσληψης μπορεί να πλήξει διαρθρωτικά την κατηγορία premium παγωτού.

🔹 Παρότι η διοίκηση υπογράμμισε την ύπαρξη low-calorie, high-protein και μικρότερων μερίδων, η αγορά εστίασε αλλού:

– Καθαρά κέρδη -48% (λόγω κόστους διαχωρισμού & αναδιάρθρωσης)

– Πίεση στα λειτουργικά περιθώρια

– Αβεβαιότητα ως προς τη μακροπρόθεσμη ζήτηση

🔹 Το ερώτημα δεν είναι το -3%. Είναι αν τα GLP-1 δημιουργούν μόνιμη μετατόπιση κατανάλωσης σε κατηγορίες “treats”. Αν ναι, το discounting μπορεί να αποδειχθεί λογικό. Αν όχι, ίσως η αγορά υπεραντιδρά σε ένα πρώιμο trend.

Η περίπτωση Magnum δείχνει πώς η υγεία γίνεται επενδυτικός παράγοντας και πώς οι ώριμες κατηγορίες τροφίμων πλέον αποτιμώνται με behavioral risk premium.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής που εξετάζει καταναλωτικές εταιρείες καλό είναι να αξιολογεί αν οι αλλαγές στη συμπεριφορά είναι κυκλικές ή διαρθρωτικές

📌 Σε περιόδους εταιρικών αποσχίσεων, οι βραχυπρόθεσμες στρεβλώσεις στα κέρδη δεν αντανακλούν πάντα τη μακροχρόνια δυναμική

📌 Οι τάσεις υγείας και φαρμακευτικής καινοτομίας λειτουργούν πλέον ως παράγοντας αποτίμησης σε τρόφιμα και ποτά

📌 Η έντονη πτώση μετοχής συχνά ενσωματώνει φόβο· η ανάλυση ταμειακών ροών και brand strength βοηθά στην αποτίμηση του πραγματικού ρίσκου

🛒 ΜΠΕΛΑ: Το τέλος των €3 και η σιωπηρή ενίσχυση της οργανωμένης λιανικής

🔹 Μια λιγότερο «θορυβώδης» αλλά ουσιαστική απόφαση της Ε.Ε. περνά σχεδόν αθόρυβα: η επιβολή τέλους €3 ανά δέμα σε αποστολές από κινεζικές πλατφόρμες λιανικής, με εφαρμογή από Ιούλιο 2026 έως Ιούλιο 2028. Πρόκειται για μια κίνηση με σαφές αποτύπωμα στην ανταγωνιστικότητα του λιανεμπορίου.

🔹 Με δεδομένο ότι η ετήσια αξία των σχετικών δεμάτων εκτιμάται στα €850 εκατ., η επιβάρυνση δεν είναι αμελητέα. Σε προϊόντα χαμηλής αξίας, το πρόσθετο κόστος αλλοιώνει σημαντικά την τελική τιμή, περιορίζοντας το συγκριτικό πλεονέκτημα των ultra-low cost αγορών από Ασία.

🔹 Για οργανωμένες αλυσίδες όπως η Jumbo, η εξέλιξη λειτουργεί υποστηρικτικά. Η σχετική ελκυστικότητα του φυσικού δικτύου, της άμεσης διαθεσιμότητας και της εγγύησης επιστροφών ενισχύεται, ιδίως σε περιβάλλον όπου το «φθηνότερο από παντού» παύει να είναι αυτονόητο.

🔹 Η αγορά δεν αντέδρασε έντονα, ίσως επειδή το μέτρο αφορά κυρίως τη μικρή αξία ανά συναλλαγή. Ωστόσο, σε όρους συμπεριφορικής κατανάλωσης, ακόμη και μια μικρή τριβή κόστους μπορεί να μετατοπίσει ροές.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής αντιλαμβάνεται ότι μικρές ρυθμιστικές παρεμβάσεις μπορούν να δημιουργήσουν μεγάλες σχετικές μετατοπίσεις ανταγωνιστικότητας

📌 Η αξιολόγηση εταιρειών με ισχυρό φυσικό δίκτυο και αγοραστική δύναμη αποκτά πρόσθετη σημασία

📌 Οι αλλαγές στη συμπεριφορά καταναλωτή συχνά ξεκινούν από μια φαινομενικά μικρή αύξηση κόστους

📌 Η παρακολούθηση ρυθμιστικών εξελίξεων μπορεί να προηγείται των ταμπλό, πριν αυτά τις αποτιμήσουν πλήρως

⚡🌬️ Συναγερμός στα Αιολικά: Χωροταξικοί Περιορισμοί και Κόστος Ενέργειας

🔹 Η επικαιροποίηση του Ειδικού Χωροταξικού για τις ΑΠΕ επαναφέρει στο προσκήνιο ένα σενάριο που η αγορά φοβόταν: γενικοί περιορισμοί ή και ζώνες αποκλεισμού για νέα αιολικά έργα. Αν και δεν υπάρχουν ακόμη οριστικές αποφάσεις, η πιθανότητα οριζόντιων απαγορεύσεων – ακόμη και σε Ζώνες Ειδικής Προστασίας – δημιουργεί κλίμα αβεβαιότητας.

🔹 Το ζήτημα δεν είναι απλώς περιβαλλοντικό. Είναι καθαρά οικονομικό. Η απόδοση ενός αιολικού πάρκου εξαρτάται άμεσα από το αιολικό δυναμικό της περιοχής. Αν οι πιο αποδοτικές τοποθεσίες εξαιρεθούν, τα έργα μετακινούνται σε λιγότερο «πλούσιες» περιοχές, άρα απαιτούν υψηλότερο CAPEX και οδηγούν σε αυξημένο LCOE. Σε τελική ανάλυση, το κόστος μετακυλίεται σε βιομηχανία και καταναλωτές.

🔹 Παράλληλα, τίθεται θέμα συμβατότητας με την ευρωπαϊκή νομοθεσία. Η Renewable Energy Directive III (RED III) απαιτεί ειδική και τεκμηριωμένη αιτιολόγηση για κάθε αποκλεισμό περιοχής. Οποιοδήποτε γενικευμένο «μπλόκο» χωρίς επαρκή τεκμηρίωση ενδέχεται να ανοίξει κύκλο νομικών και κανονιστικών εμπλοκών.

🔹 Στο παρασκήνιο, υπάρχει και ο φόβος για πιθανή επίδραση σε έργα που έχουν ήδη λάβει περιβαλλοντική άδεια – σενάριο που επισήμως διαψεύδεται, αλλά η αγορά το αποτιμά ως ρυθμιστικό ρίσκο.

🔹 Αντίθετα, στα υπεράκτια αιολικά το momentum παραμένει θετικό: ανεμολογικές και βυθομετρικές μελέτες προχωρούν, όμως το χρονοδιάγραμμα του εθνικού προγράμματος εξακολουθεί να μην προσφέρει πλήρη ορατότητα.

➡️ Συμβουλές Black Box:

📌 Η ρυθμιστική αβεβαιότητα αποτελεί συχνά μεγαλύτερο ρίσκο από το λειτουργικό

📌 Οι επενδυτές καλούνται να σταθμίσουν το location risk ως βασικό παράγοντα αποτίμησης

📌 Η διαφοροποίηση χαρτοφυλακίου μεταξύ χερσαίων και υπεράκτιων έργων λειτουργεί ως φυσική αντιστάθμιση

📌 Η μακροπρόθεσμη βιωσιμότητα του ενεργειακού μίγματος εξαρτάται από ισορροπία μεταξύ περιβάλλοντος και ανταγωνιστικότητας

⚡🔋 «Μπαταρίες στις επιχειρήσεις»: Από την έγκριση στην εκτέλεση

🔹 Το πρόγραμμα «Μπαταρίες στις επιχειρήσεις» εισέρχεται στην τελική του φάση, καθώς η αξιολόγηση των αιτήσεων ολοκληρώθηκε και αναμένεται εντός Φεβρουαρίου η δημοσίευση της λίστας των επιλέξιμων έργων. Με την ανάρτηση των αποτελεσμάτων ενεργοποιείται η διαδικασία εκταμίευσης, μετατρέποντας τη θεωρητική έγκριση σε πραγματική επένδυση σε συστήματα αποθήκευσης.

🔹 Η σημασία του προγράμματος είναι διττή: αφενός προσφέρει μείωση ενεργειακού κόστους μέσω ιδιοκατανάλωσης και βελτιστοποίησης φορτίου, αφετέρου λειτουργεί ως μηχανισμός αντιστάθμισης της μεταβλητότητας των τιμών στην αγορά ηλεκτρικής ενέργειας. Σε ένα περιβάλλον όπου η διείσδυση των ΑΠΕ αυξάνει τις διακυμάνσεις, η αποθήκευση γίνεται στρατηγικό εργαλείο και όχι απλώς τεχνική προσθήκη.

🔹 Το κρίσιμο ζήτημα πλέον είναι ο χρόνος. Η υφιστάμενη προθεσμία ολοκλήρωσης (30 Απριλίου) αφήνει εξαιρετικά περιορισμένο παράθυρο υλοποίησης. Η παράταση έως τις 30 Ιουνίου – που αποτελεί το ανώτατο επιτρεπτό όριο λόγω Ταμείου Ανάκαμψης – ουσιαστικά «κλειδώνει» την επιτυχία του προγράμματος σε επίπεδο απορρόφησης.

🔹 Η ουσία μεταφέρεται από την έγκριση στην εκτελεστική ικανότητα της αγοράς: διαθεσιμότητα εξοπλισμού, χρόνοι παράδοσης, τεχνική επάρκεια εγκαταστατών. Αν δοθεί η παράταση, μειώνεται ο κίνδυνος απώλειας πόρων και ενισχύεται η πιθανότητα να μετατραπούν οι επιδοτήσεις σε παραγωγικά περιουσιακά στοιχεία για τις επιχειρήσεις.

➡️ Συμβουλές Black Box:

📌 Η επένδυση σε αποθήκευση αξιολογείται όχι μόνο ως επιδότηση αλλά ως στρατηγική θωράκιση κόστους σε περιβάλλον αυξημένης μεταβλητότητας

📌 Ο χρόνος υλοποίησης επηρεάζει την πραγματική απόδοση της επένδυσης και απαιτεί ρεαλιστικό σχεδιασμό

📌 Η επιλογή αξιόπιστου τεχνικού συνεργάτη μειώνει τον λειτουργικό κίνδυνο και ενισχύει τη μακροχρόνια απόδοση του συστήματος

📌 Η αποθήκευση αποτελεί κρίκο της ευρύτερης ενεργειακής στρατηγικής και όχι μεμονωμένη τεχνική παρέμβαση

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.