Επιμέλεια Κώστας Στούπας

🌊💧 Λίμνες, δεξαμενές και φούσκες : Από τη Wall Street στο Γαλάτσι

Έχουμε επαναλάβει πολάκις για να δείτε τι θα συμβεί στις αγορές μην κοιτάτε το ελληνικό χρηματιστήριο. Αν οι αγορές μοιάζουν με τις λίμνες της Υλίκης και του Μαραθώνα το ΧΑ μοιάζει με μια δεξαμενή της ΕΥΔΑΠ στο Γαλάτσι. Όταν υπερχειλίζουν οι λίμνες ανεβαίνει και η στάθμη της δεξαμενής αν στεγνώσουν θα διψάσουμε.

Χώρια που έχει και διαρροές…

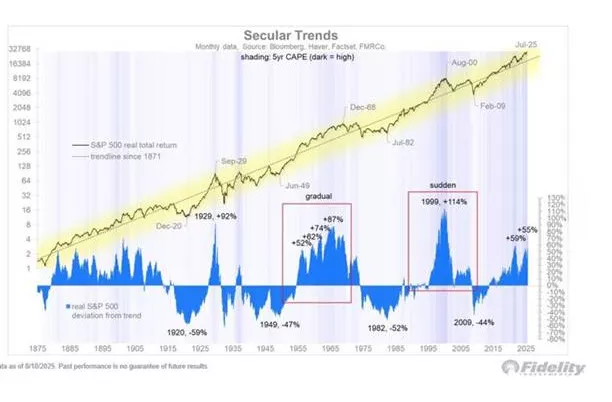

Τα απόνερα του διεθνούς κραχ του 2008 οδήγησαν την Ελλάδα στη χρεοκοπία και τα άλλα PIGS στο καναβάτσο. Η ανάκαμψη έξω ξεκίνησε το 2009 ενώ στην Ελλάδα μια δεκαετία αργότερα.

Η ανοδική αγορά που ξεκίνησε το 2009 κλείνει φέτος 16 χρόνια ζωής. Στην ιστορία του χρηματιστηρίου, τέτοια διάρκεια δεν συναντάται συχνά. Η ερώτηση είναι απλή: Θα τελειώσει με μια τελευταία παράνοια όπως το 2000 ή με μια μακρόσυρτη κόπωση όπως το 1968;

🔹 Το 2000: Ο κύκλος ’82-’00 έληξε με την τεχνολογική φούσκα. Ο S&P 500 έκανε +114% στο τελευταίο σκέλος, ενώ τα P/E έφτασαν σε στρατοσφαιρικά επίπεδα. Η απληστία νίκησε την κοινή λογική και ο «τεχνολογικός μεσσίας» κατέληξε σε κραχ.

🔹 Το 1968: Ο κύκλος ’49-’68 τελείωσε πιο… ελληνικά. Χωρίς πυροτεχνήματα, αλλά με μικρές κορυφές και μεγάλες υποχωρήσεις. Ένα “slow bleed” που απομυζούσε σιγά σιγά τις αποδόσεις, μέχρι η αγορά να πέσει σε χειμερία νάρκη για μια δεκαετία.

Σήμερα, η εικόνα θυμίζει περισσότερο το δεύτερο σενάριο. Ο S&P κάνει νέα υψηλά, αλλά κάθε τόσο «κολλάει» σε διορθώσεις που θυμίζουν αναπνοές ασθμαίνοντος μαραθωνοδρόμου.

Κι όμως, τα μοντέλα CAPE δείχνουν πως ίσως έχουμε ακόμη μερικά βήματα πριν το τέλος. Όπως και στα προηγούμενα παραδείγματα, πριν από το μεγάλο φινάλε υπήρξε πάντα ένα τελευταίο ράλι.

Η διαφορά; Σήμερα η αγορά στέκεται πάνω σε τρία εύθραυστα πόδια:

📌 Τεχνητή Νοημοσύνη – το νέο dot-com. Όλοι αγοράζουν Nvidia σαν να είναι το μοναδικό εργοστάσιο πυρίτιου στον κόσμο.

📌 Επιτόκια – η Fed υπόσχεται μειώσεις, αλλά ο πληθωρισμός δεν λέει να πεθάνει.

📌 Γεωπολιτική – Ουκρανία, Ταϊβάν, Μέση Ανατολή. Στον καπιταλισμό οι πόλεμοι είναι «κόστος

💹 Αγορά σε υψηλά 15,5 ετών – Το «εύκολο» κέρδος κρύβει κινδύνους

Η εικόνα της αγοράς είναι αρκετά καλή, καθώς κρατιέται με άνεση στα υψηλά 15,5 ετών και μάλιστα με τους όγκους να ρίχνουν λίγο ρυθμούς, αφού το ενδιαφέρον έχει περάσει περισσότερο σε μικρομεσαία και έχουν «χαλαρώσει» λίγο οι τράπεζες. Να πάρουν και αυτές τις απαραίτητες ανάσες. Πέφτει λίγο ο ρυθμός, είναι καλό και διαγραμματικά, μέχρι την επόμενη κίνηση. Αρκεί να συνεχίσουν να βοηθούν και οι ξένες αγορές. Βέβαια, η εποχή θυμίζει μέρες 1999 λένε πολλοί, γιατί όλες οι μετοχές ανεβαίνουν και ουσιαστικά, μέχρι να αγοράσει κάποιος μία μετοχή και μέχρι να την ξανακοιτάξει βγάζει κέρδος. Το εύκολο κέρδος βέβαια δεν πρέπει να μας εφησυχάζει. Ίσα-ίσα του τώρα θέλει μεγάλη διασπορά και αυξημένη προσοχή το κάθε χαρτοφυλάκιο.

📊 🏭 Πλαστικά Θράκης (ΠΛΑΘ): Σπάζοντας την “οροφή” των €4

Η μετοχή των Πλαστικών Θράκης δείχνει διάθεση απεγκλωβισμού από τη στασιμότητα των τελευταίων 18 μηνών, με την αντίσταση λίγο πάνω από τα €4 να μπαίνει στο μικροσκόπιο. Η αγορά «ψιθυρίζει» ξανά σενάρια για οφέλη από μια ενδεχόμενη ειρήνευση στην Ουκρανία, τα οποία ωστόσο έχουν ακουστεί και στο παρελθόν χωρίς απτό αντίκρισμα – όπως αποδεικνύει το ίδιο το διάγραμμα.

Η Eurobank Equities παραμένει αισιόδοξη, τοποθετώντας την τιμή-στόχο στα €7, δηλαδή σχεδόν +70% υψηλότερα από τα τρέχοντα επίπεδα. Παρά τις πιέσεις του 2024 (υψηλά κόστη, περιορισμένα περιθώρια, ασθενής ζήτηση στον βιομηχανικό ιστό της Ευρώπης), η προοπτική είναι πιο θετική:

2025: ανάκαμψη κερδοφορίας

2026–2027: ισχυρότερη ανάπτυξη, με ετήσια αύξηση EBITDA +11% και περιθώριο ~12%

Καταλύτες: νέες τεχνολογίες, αυτοματοποίηση, αύξηση δυναμικότητας

Με λίγα λόγια, η μετοχή παλεύει να βγει από τη “σκιά” της κρίσης και να δικαιώσει όσους ποντάρουν στο σενάριο επαναφοράς της βιομηχανικής παραγωγής.

🏗️ Ελλάκτωρ: αναμονή για το νέο επιχειρηματικό πλάνο

Η μετοχή της Ελλάκτωρ έδειξε κινητικότητα, καθώς οι επενδυτές θεώρησαν ότι έχει μείνει πίσω σε σχέση με άλλες. Η αγορά περιμένει την παρουσίαση του νέου επιχειρηματικού σχεδίου, που θα ακολουθήσει την ολοκλήρωση της πώλησης του Κτήματος Καμπά και της έκτασης στις Γούρνες Ηρακλείου. Ο CEO Ευθύμης Μπουλούτας έχει ήδη προϊδεάσει ότι ο όμιλος θα στραφεί σε υποδομές και έργα με άμεση απόδοση αξίας. Μέχρι στιγμής, μέσω επιστροφών κεφαλαίου, έχουν διανεμηθεί 470 εκατ. ευρώ – ποσό διπλάσιο της αποτίμησης που είχε ο όμιλος όταν μπήκε η Reggeborgh. Ωστόσο, η μετοχή τους τελευταίους μήνες κινείται υποτονικά, γεγονός που καθιστά κρίσιμη τη στιγμή παρουσίασης του νέου πλάνου.

🛠️ Πλαστικά Κρήτης: χαμηλή εμπορευσιμότητα, ισχυρά θεμέλια

Σε αντίθεση με την έντονη κινητικότητα άλλων τίτλων, η μετοχή της Πλαστικά Κρήτης κινείται σχεδόν «αθόρυβα». Με εξαιρετικό ισολογισμό, υγιή κεφαλαιακή διάρθρωση και μοναδικά προϊόντα που εξάγονται σε όλο τον κόσμο, ο όμιλος αποτελεί διαμάντι της εγχώριας βιομηχανίας. Παρά τη χαμηλή εμπορευσιμότητα, που οφείλεται στην απροθυμία των βασικών μετόχων να μειώσουν ποσοστά, η μετοχή κατέγραψε πέντε συνεχόμενες ανοδικές συνεδριάσεις. Η αγορά δεν της έχει αποδώσει την αποτίμηση που πιθανότατα αξίζει, ωστόσο για τον επενδυτή που κοιτά μακροπρόθεσμα, πρόκειται για έναν σταθερό και σοβαρό τίτλο.

🎲 Turnaround stories: το μεγάλο ρίσκο και οι μεγάλες αποδόσεις

Οι επενδυτές δεν περιορίζονται μόνο σε ισχυρά θεμελιώδη. Συχνά στρέφονται σε εταιρείες που έχουν τη δυναμική να μετατραπούν σε «turnaround stories», δηλαδή να αλλάξουν ριζικά πορεία και να πολλαπλασιάσουν την αξία τους. Σε τέτοιες περιπτώσεις, το ρίσκο είναι μεγάλο: πολλές εταιρείες απέτυχαν να «γυρίσουν το ματς». Ωστόσο, τα παραδείγματα της Προοδευτικής και της Frigoglass δείχνουν ότι, όταν η αλλαγή πετύχει, οι αποδόσεις μπορεί να είναι εκρηκτικές. Αυτή η κατηγορία μετοχών απευθύνεται κυρίως σε πιο τολμηρούς επενδυτές που έχουν διάθεση να αναλάβουν ρίσκο για πιθανό διπλασιασμό ή και τριπλασιασμό.

🏨 Λάμψα: η πιο «ακίνητη» μετοχή του ΧΑ

Αντίθετα με την έντονη μεταβλητότητα πολλών τίτλων, η μετοχή της Λάμψα παραμένει… ακίνητη. Από τις 30 Ιουνίου έως σήμερα, σε διάστημα 38 συνεδριάσεων, έχει πραγματοποιήσει συναλλαγές αποκλειστικά στα €40, χωρίς να αλλάξει πρόσημο ούτε μία φορά. Αυτό το σπάνιο φαινόμενο δείχνει την έλλειψη εμπορευσιμότητας και ενδιαφέροντος, αλλά και τη σταθερότητα της συγκεκριμένης μετοχής. Για τον υπομονετικό επενδυτή, ίσως αποτελεί καταφύγιο, αλλά για τον ενεργό trader είναι ένα «παγωμένο» χαρτί που δεν προσφέρει ευκαιρίες.

📉 Big Tech: Συναγερμός ή αγοραστική ευκαιρία;

Η νευρικότητα των τελευταίων ημερών στη Wall Street θυμίζει σκηνικό παλιάς ελληνικής ταινίας. Όλοι ξέρουν ότι το γλέντι έχει κρατήσει πολύ, αλλά κανείς δεν θέλει να είναι ο πρώτος που θα σηκωθεί από το τραπέζι.

Η Citigroup βιάστηκε να καθησυχάσει ότι η πτώση είναι απλώς μια «αναδιάρθρωση χαρτοφυλακίων». Η Goldman Sachs, πιο «κουλ», θυμίζει πως ιστορικά μετά από βουτιές 10% στο καλάθι μετοχών ορμής, ακολουθούν ριμπάουντ στο 80% των περιπτώσεων. Στατιστικά εντυπωσιακό, αλλά σαν να σου λένε ότι 8 στις 10 φορές το τζόγο τον κερδίζει το καζίνο…

Το μεγάλο ζήτημα παραμένει η Nvidia (27/8). Αν τα αποτελέσματά της δεν δικαιολογήσουν την αποτίμηση που φλερτάρει με το θεϊκό, τότε οι «παίκτες της Τεχνητής Νοημοσύνης» θα βρεθούν αντιμέτωποι με το σκληρό πρόσωπο της φυσικής νομοτέλειας: ό,τι ανεβαίνει, κατεβαίνει.

Οι ζημιές είναι ήδη ηχηρές: Palantir -12%, AMD -6%, Super Micro -6%, ενώ η «θεά Nvidia» αρκέστηκε σε ένα -2,8% που όμως έριξε δείκτες και ψυχολογία.

Με λίγα λόγια: άλλο μια διόρθωση για ξεμούδιασμα, κι άλλο η αρχή του ξεφουσκώματος μιας φούσκας που έχει ήδη γεμίσει με πολύ αέρα. Οι επόμενες μέρες θα δείξουν αν οι δείκτες θα γράψουν ριμπάουντ ή… επικήρυξη.

💶📉 Στα 368,3 δισ. ευρώ το δημόσιο χρέος: Σταθερή η εικόνα, παρά το βάρος

Στα 368,3 δισεκατομμύρια ευρώ διαμορφώθηκε το ελληνικό δημόσιο χρέος στο τέλος Ιουνίου, σύμφωνα με το μηνιαίο δελτίο του Οργανισμού Διαχείρισης Δημόσιου Χρέους (ΟΔΔΗΧ). Παρά το γεγονός ότι παραμένει το υψηλότερο σε απόλυτους αριθμούς στην Ευρωζώνη, η εικόνα δεν είναι αποκλειστικά αρνητική. Το χαμηλό κόστος εξυπηρέτησης –στο 1,75%– και η μεγάλη μέση διάρκεια δανεισμού, που φτάνει τα 18,7 έτη, διατηρούν το χρέος σε διαχειρίσιμα επίπεδα, ειδικά εν μέσω ενός περιβάλλοντος υψηλών επιτοκίων.

Ιδιαίτερη σημασία έχει το γεγονός ότι το «καθαρό» χρέος, αφού αφαιρεθούν τα ταμειακά διαθέσιμα, μειώθηκε στα 326,4 δισ. ευρώ, από 328,6 δισ. στα τέλη του 2024. Η Ελλάδα συνεχίζει τη στρατηγική πρόωρης αποπληρωμής παλαιών, ακριβών δανείων, ενώ τα αποθεματικά της ενισχύονται. Στο τέλος Ιουνίου τα διαθέσιμα ανήλθαν σε 41,9 δισ. ευρώ, εκ των οποίων 10,7 δισ. βρίσκονται σε ειδικό λογαριασμό από την εποχή των μνημονίων.

Το spread του 10ετούς ελληνικού ομολόγου διατηρείται χαμηλότερα όχι μόνο από της Ιταλίας αλλά και της Γαλλίας, στοιχείο που η κυβέρνηση προβάλλει ως απόδειξη της εμπιστοσύνης των αγορών. Τον Δεκέμβριο προγραμματίζεται νέα πρόωρη αποπληρωμή 5,3 δισ. ευρώ, με στόχο την πλήρη εξόφληση διακρατικών δανείων έως το 2031. Οι φθινοπωρινές αξιολογήσεις αναμένονται κρίσιμες για πιθανή νέα αναβάθμιση.

📦🤖 Επέκταση-μαμούθ για τα Smart Lockers της ACS

Με ταχύτατους ρυθμούς προχωρά η επέκταση του δικτύου των «έξυπνων» θυρίδων ACS Smartpoint Lockers σε όλη την Ελλάδα, σε μια από τις μεγαλύτερες επενδυτικές κινήσεις του ομίλου Quest για το 2025. Το καλοκαίρι ενεργοποιήθηκε νέο πλάνο ανάπτυξης στην επαρχία και στα νησιά, ανεβάζοντας τον συνολικό αριθμό των lockers σε περίπου 1.200 σημεία, με σχεδόν 50.000 διαθέσιμες θυρίδες. Μέχρι το τέλος του έτους, ο στόχος είναι αυτές να ξεπεράσουν τις 60.000, ενώ μέχρι το 2026 σχεδιάζεται ο διπλασιασμός τους.

Η Quest έχει επενδύσει ήδη πάνω από 13 εκατ. ευρώ στην υποδομή των lockers, με την επένδυση να ξεπερνά τα 15,5 εκατ. έως το τέλος του 2025. Συνολικά, ποσό 20 εκατ. ευρώ από το επενδυτικό πρόγραμμα του ομίλου θα κατευθυνθεί στην ACS εντός του έτους. Η τελευταία διαθέτει μερίδιο άνω του 25% στην εγχώρια αγορά ταχυμεταφορών, ενώ παραμένει στο τραπέζι το μεγάλο deal με τη γερμανική GLS.

Μετά την πώληση του 20% της ACS το 2024 έναντι 74 εκατ. ευρώ, η GLS διατηρεί δικαίωμα εξαγοράς του υπόλοιπου 80% έναντι κατ’ ελάχιστον 296 εκατ. ευρώ, με κρίσιμες ημερομηνίες τις 31 Οκτωβρίου 2025 ή 2026. Αν δεν προχωρήσει η εξαγορά, η Quest μπορεί να επαναγοράσει το αρχικό 20%. Παρά την εκκρεμότητα, η Quest συνεχίζει να «ποντάρει» στην ACS, με νέες επενδύσεις και ενίσχυση του last mile logistics.

🏘️Ισραηλινή «απόβαση» στην ελληνική αγορά ακινήτων: Ραγδαία αύξηση επενδύσεων και αιτήσεων για Golden Visa

Ραγδαία αύξηση καταγράφει η παρουσία Ισραηλινών επενδυτών στην ελληνική αγορά ακινήτων, με δεκάδες νέες εταιρείες συμφερόντων φυσικών προσώπων και επιχειρήσεων του Ισραήλ να εγγράφονται κάθε εβδομάδα στο ΓΕΜΗ. Από διαμερίσματα στο κέντρο της Αθήνας έως πολυτελείς κατοικίες στα νότια προάστια και ξενοδοχεία στα νησιά, οι Ισραηλινοί αποκτούν σταθερά δεσπόζουσα θέση στην αγορά.

Η επενδυτική τους δραστηριότητα αφορά όχι μόνο μεμονωμένα ακίνητα, αλλά και την ανακατασκευή ολόκληρων κτιρίων σε εξυπηρετούμενες κατοικίες.

Ταυτόχρονα, εκτοξεύονται και οι αιτήσεις Ισραηλινών για «χρυσή βίζα», ενισχύοντας τη θέση τους έναντι άλλων εθνικοτήτων. Σύμφωνα με εκτιμήσεις, ενδέχεται να ξεπεράσουν ακόμη και τους Τούρκους, ενώ οι Κινέζοι χάνουν σταδιακά το απόλυτο πλεονέκτημα.

Η τουριστική παρουσία είναι εξίσου έντονη, με την Ελλάδα να αποτελεί κορυφαίο προορισμό για Ισραηλινούς επισκέπτες και ξενοδοχειακούς ομίλους. Όμιλοι όπως η Fattal και η Isrotel έχουν ήδη επενδύσει εκατοντάδες εκατομμύρια, ενώ νέα projects βρίσκονται υπό αξιολόγηση, επιβεβαιώνοντας ότι η ελληνοϊσραηλινή σύνδεση στο real estate βαθαίνει διαρκώς.

🐂💰 Γιατί ο Warren Buffett «σηκώνει» ρευστό

Σημάδια προετοιμασίας για δύσκολες ημέρες στις αγορές δίνει ο Warren Buffett, σύμφωνα με ανάλυση του Paul Dietrich της Wedbush. Η Berkshire Hathaway έχει προχωρήσει σε καθαρές πωλήσεις μετοχών για 11 διαδοχικά τρίμηνα, κίνηση που θυμίζει προηγούμενες περιόδους πριν από σοβαρές χρηματοοικονομικές κρίσεις.

Από την αρχή αυτής της περιόδου, η εταιρεία έχει πουλήσει μετοχές αξίας 212 δισ. δολαρίων και έχει αγοράσει μόλις 34,5 δισ., με τις καθαρές πωλήσεις να ξεπερνούν τα 177 δισ. δολάρια — ποσό μεγαλύτερο από την κεφαλαιοποίηση εταιρειών-κολοσσών όπως η BlackRock. Παράλληλα, η Berkshire σταμάτησε τις επαναγορές ιδίων μετοχών εδώ και τέσσερα τρίμηνα, γεγονός που ενισχύει περαιτέρω τα ταμειακά της διαθέσιμα.

Η ρευστότητα της Berkshire έχει εκτοξευθεί σε επίπεδα ρεκόρ, φθάνοντας τα 344 δισ. δολάρια. Πρόκειται για μια στρατηγική που ο Buffett έχει υιοθετήσει ξανά στο παρελθόν, ενόψει κρίσεων, προκειμένου να «αγοράσει φθηνά» όταν οι τιμές υποχωρήσουν. Αντίστοιχη τακτική είχε εφαρμόσει πριν από την κρίση του dot com και την κατάρρευση του 2008.

Σύμφωνα με τον Dietrich, ο περίφημος «Buffett Indicator», που συγκρίνει την αξία των μετοχών με το ΑΕΠ των ΗΠΑ, βρίσκεται πάνω από το 210%, σε ιστορικά υψηλά. Ο Buffett έχει προειδοποιήσει στο παρελθόν ότι τέτοια επίπεδα υποδηλώνουν υπερβολική αποτίμηση και αυξημένο ρίσκο. Οι αγορές ίσως ετοιμάζονται για διόρθωση — και ο Buffett για νέα ευκαιρία.

🌞🌱 Στο τραπέζι των Βρυξελλών επιδοτήσεις για αγρο-φωτοβολταϊκά

Την παροχή επιδοτήσεων στους αγρότες που επενδύουν σε αγρο-φωτοβολταϊκά, μέσω του θεσμού των οικολογικών σχημάτων, εξετάζει, η Ευρωπαϊκή Ένωση, με στόχο τη στροφή προς την πράσινη ενέργεια και την ενίσχυση της αγροτικής παραγωγής. Η πρόταση, που συζητείται ήδη σε επίπεδο Ευρωπαϊκής Επιτροπής, προβλέπει τη σταθερή ετήσια ενίσχυση παραγωγών που εγκαθιστούν φωτοβολταϊκά στα χωράφια τους, ενισχύοντας την περιβαλλοντική διάσταση της ΚΑΠ.

Η παραγωγή ενέργειας από αγρο-φωτοβολταϊκά θεωρείται από την αγορά της ηλιακής ενέργειας βασικός πυλώνας για την επίτευξη του στόχου των 720 GW έως το 2030. Σύμφωνα με μελέτες, η εγκατάσταση ηλιακών πάνελ μόλις στο 1% της καλλιεργήσιμης γης θα μπορούσε να οδηγήσει σε παραγωγή 944 GW, υπερκαλύπτοντας τον ευρωπαϊκό στόχο.

Πέρα από τις επιδοτήσεις, εξετάζεται και η διευκόλυνση της πρόσβασης σε δανεισμό με ευνοϊκούς όρους, καθώς και η αναγνώριση των αγρο-φωτοβολταϊκών ως μέσο μείωσης των εκπομπών στη γεωργία. Όπως επισημαίνει η Lina Dubina της SolarPower Europe, η αγροτική ηλιακή ενέργεια μπορεί να ενταχθεί σε μοντέλα “καλλιέργειας άνθρακα”, συνδυάζοντας γεωργική παραγωγή με περιβαλλοντικό όφελος.

Η συζήτηση αναμένεται να ενταθεί ενόψει του νέου σχεδιασμού της ΚΑΠ μετά το 2028 και της ευρύτερης στρατηγικής για αύξηση των ΑΠΕ στην Ευρώπη.

⚡📈 Εκρηκτική άνοδος 2,5 δισ. ευρώ στα έσοδα των επιχειρήσεων ενέργειας το α’ εξάμηνο 2025

Σημαντική ενίσχυση στα έσοδα κατέγραψαν οι επιχειρήσεις ενέργειας το πρώτο εξάμηνο του 2025, καθώς ο κύκλος εργασιών τους ανήλθε στα 14,56 δισ. ευρώ, αυξημένος κατά 20,78% ή 2,5 δισ. ευρώ σε σύγκριση με το αντίστοιχο διάστημα του 2024. Η ανοδική πορεία αποδίδεται κυρίως στις αυξήσεις στις τιμές ηλεκτρικής ενέργειας και φυσικού αερίου, που τροφοδότησαν την άνοδο του τζίρου.

Μόνο κατά το β’ τρίμηνο του έτους, οι επιχειρήσεις που δραστηριοποιούνται στην παροχή ηλεκτρικού ρεύματος, φυσικού αερίου, ατμού και κλιματισμού κατέγραψαν τζίρο 7,12 δισ. ευρώ, έναντι 6,25 δισ. το β’ τρίμηνο του 2024, σημειώνοντας αύξηση 13,9%. Η αύξηση, ωστόσο, ήταν πιο συγκρατημένη σε σχέση με το πρώτο τρίμηνο του 2025, όταν η αντίστοιχη μεταβολή είχε φτάσει στο 28,2%.

Τον Ιούνιο ειδικά, ο κύκλος εργασιών του κλάδου ενέργειας διαμορφώθηκε στα 2,47 δισ. ευρώ, αυξημένος κατά 7,9% συγκριτικά με τον Ιούνιο του 2024.

Σε ευρύτερο επίπεδο οικονομίας, η συνολική επιχειρηματική δραστηριότητα αυξήθηκε κατά 1,3% το β’ τρίμηνο, στα 123,77 δισ. ευρώ. Τη μεγαλύτερη άνοδο κατέγραψαν οι τομείς Ορυχείων και Κατασκευών, ενώ η Μεταποίηση παρουσίασε πτώση 0,9%. Οι επιχειρήσεις ενέργειας διατήρησαν πρωταγωνιστικό ρόλο στην οικονομική ανάπτυξη, επιβεβαιώνοντας τη σημασία του κλάδου στο νέο ενεργειακό περιβάλλον.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.