Επιμέλεια Κώστας Στούπας

💥🏭 Αντίστροφη Περεστρόικα: το στοίχημα Τραμπ και το σοκ στις αγορές

🧩 Την πιο καθαρή διάγνωση για το τι επιχειρεί ο Donald Trump την άκουσα από τον Michael Every. Η ιστορική αναλογία είναι τολμηρή αλλά εύστοχη: ο Γκορμπατσόφ προσπάθησε να μετακινήσει την ΕΣΣΔ από την υπερ-επένδυση σε βιομηχανία και στρατό προς την κατανάλωση και το «άνοιγμα» (περεστρόικα–γκλάσνοστ) και απέτυχε. Ο Τραμπ επιχειρεί το αντίστροφο πείραμα.

🏭 Από δεκαετίες υπερ-κατανάλωσης, χρηματοοικονομικοποίησης και asset inflation, επιχειρεί στροφή πίσω στην παραγωγή, τη βιομηχανία και τη στρατιωτική αυτάρκεια. Έναν «καπιταλισμό με πρόσωπο εθνικής ασφάλειας», όπου το κράτος παρεμβαίνει ανοιχτά για να κατευθύνει κεφάλαια. Τα εργαλεία είναι ξεκάθαρα: νεο-μερκαντιλισμός με δασμούς και ελέγχους εξαγωγών, Treasury-centric σύστημα με πιο υποδεέστερη Fed, στοχευμένη πίστωση, γεωπολιτικός έλεγχος αλυσίδων και ένα άτυπο «αντίστροφο Σχέδιο Marshall» που πιέζει συμμάχους να επενδύσουν σε εργοστάσια εντός ΗΠΑ αντί να ανακυκλώνουν πλεονάσματα σε αμερικανικά assets.

📉 Το ζητούμενο είναι τα κεφάλαια να εγκαταλείψουν μετοχές, ακίνητα και κατανάλωση και να κατευθυνθούν στην πραγματική οικονομία. Όμως τα πρώτα στοιχεία σύμφωνα με τη WSJ είναι απογοητευτικά. Η αμερικανική μεταποίηση υποχωρεί, η απασχόληση βρίσκεται σε χαμηλά μετά την πανδημία, πάνω από 200.000 θέσεις έχουν χαθεί από το 2023 και οι απολύσεις συνεχίζονται επί μήνες μετά τους δασμούς «Liberation Day».

📊 Ο δείκτης ISM παραμένει σε ζώνη συρρίκνωσης επί 26 μήνες, ενώ οι επενδύσεις σε εργοστάσια –παρά κρατικές ενισχύσεις σε chips και ΑΠΕ– δείχνουν κόπωση. Οι δομικές τάσεις αποβιομηχάνισης και οι μακροί κύκλοι κεφαλαιουχικών επενδύσεων καθιστούν την αναστροφή αργή και επώδυνη.

👤Ο Michael Every είναι διεθνής μακροοικονομικός στρατηγικός αναλυτής στη Rabobank. Υποστηρίζει ότι οι ΗΠΑ περνούν από τη φιλελεύθερη παγκόσμια τάξη στον οικονομικό κρατισμό. Ο Τραμπ επιχειρεί «αντίστροφη περεστρόικα»: επαναβιομηχάνιση, εθνική ασφάλεια, νεο-μερκαντιλισμό. Κρίσιμο εργαλείο: τα dollar stablecoins ως γεωπολιτικός μοχλός.

➡️ Συμβουλές Black Box:

📌 Η γεωοικονομική στρατηγική κινείται ταχύτερα από την πραγματική οικονομία

📌 Η μετάβαση από assets σε παραγωγή αυξάνει μεταβλητότητα και πολιτικό ρίσκο

📌 Οι αποτιμήσεις προσαρμόζονται σε νέο φίλτρο «εθνικής ασφάλειας»

📌 Τα αποτελέσματα κρίνονται σε βάθος χρόνου, όχι σε μηνιαία στοιχεία

🚨🔙🎯 Όπισθεν του Ταμπλό: ΠΕΙΡ, MTLN, AKTR, ΜΠΕΛΑ, ΔΑΑ, ΕΧΑΕ...

📉🏦 Διόρθωση, νεύρα και κύκλοι

🔻 Παρά τη χθεσινή, ηχηρή τραπεζοκεντρική πτώση, ο τραπεζικός δείκτης από την αρχή του χρόνου –δηλαδή μέσα σε μόλις έναν μήνα– γράφει κέρδη άνω του 20%. Αποδόσεις που θα ζήλευε οποιαδήποτε αγορά στον κόσμο, ακόμη κι αν ήταν ετήσιες.

⚖️ Η απόφαση του Αρείου Πάγου υπέρ των δανειοληπτών του νόμου Κατσέλη εμφανίζεται περισσότερο ως αφορμή παρά ως βαθύτερη αιτία. Άλλωστε, αρνητικό ήταν χθες το κλίμα και στις ευρωπαϊκές αγορές. Τα αίτια πρέπει να αναζητηθούν στην απέναντι όχθη του Ατλαντικού και στη νευρικότητα που διαπερνά αυτή την περίοδο ορισμένες τεχνολογικές μετοχές, τα πολύτιμα μέταλλα και τα κρυπτονομίσματα.

👉 Δηλαδή: όλα.

🤖 Τις τελευταίες ημέρες έχει γίνει εκτενής ανάλυση για το τι συμβαίνει με την τεχνητή νοημοσύνη και την τεχνολογία γενικότερα. Αν το κλίμα αυτό συνεχιστεί, είναι θέμα χρόνου οι «μόδες της πρωτεύουσας» να φτάσουν και στις επαρχίες.

🏦 Η ΕΚΤ διατήρησε αμετάβλητα τα επιτόκια στο 2% για πέμπτη διαδοχική φορά. Στο μεταξύ, το ασήμι ζει σκηνές θρίλερ: το ερώτημα δεν είναι αν θα δούμε μελλοντικά τα 150 δολάρια, αλλά από ποιο επίπεδο θα ξεκινήσει ο επόμενος κύκλος.

🎯 Εδώ σας θέλω.

🌍 Στην καθ’ ημάς Ανατολή, το εύρος πτώσης 2%–3% στις τραπεζικές μετοχές δεν προκάλεσε καμία έκπληξη. Τα κέρδη είναι σημαντικά και η ψυχολογία της επενδυτικής «ταχυφαγίας» γνωστή.

🏦 ΠΕΙΡ: Ηγήθηκε των απωλειών μεταξύ των συστημικών τραπεζών στο μεγαλύτερο μέρος της συνεδρίασης. Καμία έκπληξη, καθώς από 1/1 ηγείται των αποδόσεων με +27%. Μετοχή που κινείται διαχρονικά επιθετικά και προς τα πάνω και προς τα κάτω.

🏭 MTLN: Παρά τις δύο θετικές εκθέσεις από Citi και BofA, δεν κατάφερε να κλείσει με θετικό πρόσημο, ενισχύοντας το σενάριο που είχε περιγραφεί προχθές. Το Covalis, αν και μείωσε ανεπαίσθητα τη short θέση, παραμένει ενεργό. Καράβι που αργεί...

🏗️ AKTR: Δεν «χαμπάριασε» από το αρνητικό αγοραίο κλίμα και έγραψε νέα υψηλά με πάνω από 5% χθες.

🛒 ΜΠΕΛΑ: Η Ρουμανία παραμένει αυτή την περίοδο η αχίλλειος πτέρνα λόγω δημοσιονομικής κατάστασης. Ωστόσο, από όσα ειπώθηκαν προχθές, αξίζει να σταθεί κανείς στην εκτίμηση ότι –έστω και κατά 51%– το 2026 ο όμιλος μπορεί να πετύχει κάτι καλύτερο από τις προβλέψεις.

Για το 2026 εκτιμάται αύξηση πωλήσεων 5% και καθαρά κέρδη 310–320 εκατ. ευρώ, με τη διοίκηση να τονίζει ότι πρόκειται για συντηρητικό σενάριο.

✈️ ΔΑΑ: Κόντρα στο ρεύμα κινήθηκε και το αεροδρόμιο, παρά την κακοκαιρία. Στην αγορά ακούγεται ότι τα νέα συστήματα εναέριου ελέγχου μπορούν να αυξήσουν την κίνηση μέσω υψηλότερης ασφάλειας πτήσεων.

📊 ΕΧΑΕ: Απέκτησε επιπλέον 20% στο Ελληνικό Χρηματιστήριο Ενέργειας, ανεβάζοντας τη συνολική συμμετοχή από 21% σε 41%, έναντι τιμήματος 7,3 εκατ. ευρώ. Κίνηση με τη σημασία της.

➡️ Συμβουλές Black Box:

📌 Η έντονη τραπεζική διόρθωση διαβάζεται πιο ψύχραιμα όταν προηγούνται αποδόσεις τύπου +20% σε έναν μήνα

📌 Οι «αφορμές» συχνά απλώς συμπίπτουν χρονικά με μια γενικότερη διεθνή νευρικότητα

📌 Οι κύκλοι στα μέταλλα και στην τεχνολογία ενδιαφέρουν περισσότερο στο σημείο εκκίνησης παρά στον τελικό στόχο

📌 Οι μετοχές με επιθετικό προφίλ σπάνια διορθώνουν ήπια

📌 Οι συντηρητικές προβλέψεις διοικήσεων έχουν αξία όταν συνοδεύονται από ιστορικό υπέρβασης

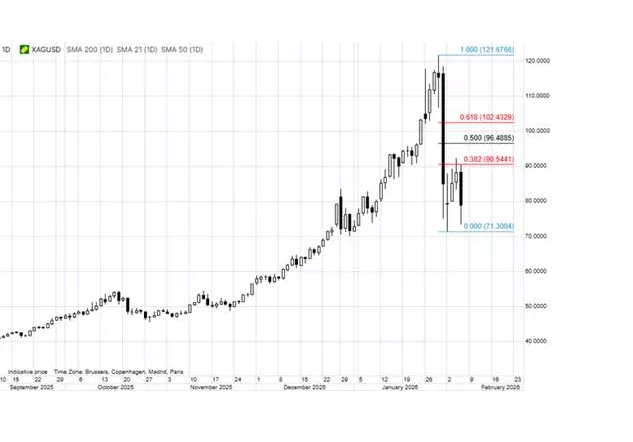

🥈⚠️ Ασήμι: Απότομη αναστροφή και νευρικότητα

🧭 Το ασήμι υπέστη αιφνίδια αναστροφή με εστία τις ασιατικές αγορές, σβήνοντας μέσα σε λίγες ώρες τα κέρδη δύο ημερών. Η αδυναμία διάσπασης της ζώνης των 90,50 δολαρίων ΗΠΑ —που συμπίπτει με το 38,2% Fibonacci της τελευταίας πτώσης— λειτούργησε ως καταλύτης για μαζικές ρευστοποιήσεις.

📉 Οι ισχυρότερες πιέσεις προήλθαν από την Κίνα και την αγορά futures, με έντονη δραστηριότητα τόσο στα κινεζικά συμβόλαια όσο και στο CME Group. Το timing δεν είναι τυχαίο: η εποχικά ασθενέστερη κινεζική ζήτηση ενόψει Σεληνιακού Νέου Έτους περιόρισε τη φυσική απορρόφηση προσφοράς.

🧨 Το κλίμα επιβαρύνθηκε περαιτέρω από αναφορές για μεγάλη short θέση Κινέζου επενδυτή, στοιχείο που ενίσχυσε τη νευρικότητα και επιτάχυνε τις κινήσεις stop-loss. Παράλληλα, το premium της spot αγοράς της Σαγκάης έναντι του Λονδίνου υποχώρησε σε χαμηλό τριών εβδομάδων, ένδειξη εξασθένισης της τοπικής φυσικής ζήτησης.

🚪 Ιδιαίτερα αρνητικός παράγοντας παραμένει το μοναδικό κινεζικό ETF καθαρού ασημιού, το οποίο, αφού διαπραγματευόταν με premium έως και 60% έναντι του NAV, βρίσκεται σε κατάσταση limit down. Οι επενδυτές δεν μπορούν να αποχωρήσουν, εντείνοντας το φαινόμενο εγκλωβισμού και μετατρέποντας τη μεταβλητότητα σε αυτοτροφοδοτούμενο μηχανισμό πίεσης.

🌪️ Μέχρι να βελτιωθεί η “ροή” της αγοράς —χαμηλότερη μεταβλητότητα, ομαλότερη ρευστότητα και αποσυμπίεση των παραγώγων— το ασήμι είναι πιθανό να παραμείνει σε καθεστώς έντονων, αμφίδρομων κινήσεων.

➡️ Συμβουλές Black Box:

📌 Η αδυναμία διάσπασης κρίσιμων retracement επιπέδων τείνει να ενεργοποιεί βίαιες κινήσεις σε αγορές με υψηλή μόχλευση

📌 Τα premiums μεταξύ Σαγκάης και Λονδίνου λειτουργούν ως έγκαιρος δείκτης φυσικής ζήτησης

📌 Τα ETF με μεγάλα premiums έναντι NAV συχνά μετατρέπονται από μοχλό ανόδου σε παγίδα ρευστότητας

📌 Σε περιβάλλον χαμηλής ροής, το ασήμι συμπεριφέρεται περισσότερο ως παράγωγο μεταβλητότητας παρά ως μέταλλο

🛢️🚢 CCEC: Ο «πλωτός αγωγός» του κάθετου διαδρόμου ενέργειας

🟢 Ο ανανεωμένος «πράσινος» στόλος και η δημιουργία του κάθετου ενεργειακού διαδρόμου μέσω Ρεβυθούσας και Αλεξανδρούπολης τοποθετούν στρατηγικά την Clean Energy Carriers (CCEC) του Βαγγέλη Μαρινάκη στην αφετηρία μιας κρίσιμης ευρωπαϊκής διαδρομής ενεργειακής ασφάλειας.

🔌 Ο στόλος της CCEC λειτουργεί στην πράξη ως «πλωτός αγωγός», ικανός να υλοποιήσει τη στρατηγική απεξάρτησης της Ευρώπης από τη Ρωσία, ενισχύοντας ταυτόχρονα τον ρόλο της Ελλάδας ως ενεργειακού κόμβου. Η αυξημένη γεωπολιτική σημασία μεταφράζεται σε δομικά υψηλή ζήτηση για τις υπηρεσίες της.

📊 Η εταιρεία, με προγραμματισμένη δημόσια προσφορά ομολογιακού δανείου 250 εκατ. ευρώ αμέσως μετά τις 15 Φεβρουαρίου, δεν περιορίζεται στο LNG. Επεκτείνεται δυναμικά σε πλοία μεταφοράς LCO₂ (υγροποιημένο διοξείδιο του άνθρακα) και αμμωνίας — αγορές ακόμη σε εμβρυακό στάδιο για τις περισσότερες εισηγμένες.

🚢 Η CCEC διαθέτει τον μεγαλύτερο σύγχρονο στόλο LNG carriers (σε αριθμό πλοίων) μεταξύ των εισηγμένων ναυτιλιακών στις ΗΠΑ και «τρέχει» επενδυτικό πρόγραμμα ~3 δισ. δολαρίων. Περιλαμβάνει 18 νεότευκτα: 9 LNG/C τελευταίας γενιάς, 6 μεσαίου μεγέθους LPG διπλού καυσίμου και 3 πλοία LCO₂/πολλαπλών αερίων.

💰 Στο εννεάμηνο του 2025, τα έσοδα από συνεχιζόμενες δραστηριότητες ανήλθαν σε 306 εκατ. δολ. (185 εκατ. δολ. όλο το 2021), με EBITDA 265 εκατ. δολ. (125 εκατ. δολ. το 2021). Παράλληλα, η εταιρεία έχει ιστορικό 74 συνεχόμενων τριμηνιαίων πληρωμών μερισμάτων σε μετρητά, συνολικά 1,1 δισ. δολ., από την εισαγωγή της στον NASDAQ το 2007 έως σήμερα.

➡️ Συμβουλές Black Box:

📌 Η CCEC τοποθετείται σε κόμβο όπου συναντώνται γεωπολιτική, ενεργειακή ασφάλεια και ναυτιλία, με δομική στήριξη στη ζήτηση

📌 Η διαφοροποίηση σε LCO₂ και αμμωνία αυξάνει το προφίλ «optionality» πέρα από το LNG

📌 Η ορατότητα ταμειακών ροών και το ιστορικό μερισμάτων λειτουργούν ως σταθεροποιητικός παράγοντας σε κύκλους μεταβλητότητας

📌 Το timing του ομολογιακού αποκτά σημασία σε περιβάλλον αυξημένου ενδιαφέροντος για ενεργειακές υποδομές

🧸📦⚡ Jumbo: Στρατηγική Διεύρυνση χωρίς Εκτροχιασμό

🧠 Η ουσία της κίνησης

Η απόφαση της Jumbo να διευρύνει τον εταιρικό της σκοπό με πέντε νέες δραστηριότητες δεν συνιστά αλλαγή DNA, αλλά προσεκτική προσαρμογή. Πρόκειται για «στρώσιμο επιλογών» που κουμπώνουν πάνω σε ήδη υπάρχοντα πάγια, δίκτυα και διαδικασίες.

⚡ Ενέργεια & κόστη

Η είσοδος στην παραγωγή ηλεκτρικής ενέργειας από φωτοβολταϊκά ευθυγραμμίζεται με την ευρωπαϊκή τάση ενεργειακής αυτονόμησης μεγάλων λιανεμπόρων. Τα καταστήματα και οι αποθήκες της Jumbo αποτελούν ιδανικές επιφάνειες, επιτρέποντας μείωση λειτουργικού κόστους και καλύτερο έλεγχο ρίσκου.

🚚 Logistics ως asset

Η τυποποίηση υπηρεσιών αποθήκευσης και διανομής ανοίγει τον δρόμο για αξιοποίηση της υφιστάμενης εφοδιαστικής υποδομής προς τρίτους. Πρόκειται για πιθανή δημιουργία νέων εσόδων χωρίς ανάγκη βαριών επενδύσεων.

🏢 Ακίνητα & ευελιξία

Η προσθήκη αγοραπωλησίας και εκμίσθωσης ακινήτων προσφέρει εργαλεία διαχείρισης χαρτοφυλακίου: από sale-and-leaseback έως επιλεκτική ανάπτυξη, χωρίς πίεση ρευστότητας.

🧴🚬 Προϊοντική διεύρυνση

Η είσοδος σε καπνικά και απολυμαντικά διευρύνει το καλάθι, αξιοποιώντας τα ίδια κανάλια διανομής. Δεν αλλάζει το μοντέλο, απλώς το «γεμίζει».

📊 Μήνυμα μετόχων

Η απαρτία 74,18% λειτουργεί ως ψήφος εμπιστοσύνης. Η εικόνα είναι διοίκηση που αναζητά οργανική ανάπτυξη, χωρίς περιπέτειες, με έμφαση στη σταθερότητα και στη μακροπρόθεσμη αξία.

➡️ Συμβουλές Black Box:

📌 Η διεύρυνση σκοπού λειτουργεί ως προαιρετικότητα και όχι ως άμεσο επενδυτικό πλάνο

📌 Η ενεργειακή αυτάρκεια ενισχύει περιθώρια χωρίς να αλλοιώνει το επιχειρηματικό μοντέλο

📌 Τα logistics και τα ακίνητα αντιμετωπίζονται ως «κρυμμένα» assets και όχι ως core shift

📌 Η στάση των μετόχων υποδηλώνει εμπιστοσύνη στη συντηρητική, ιαπωνικού τύπου φιλοσοφία της διοίκησης

⚡🔋 ΑΔΜΗΕ: Καταιγισμός αιτημάτων για μπαταρίες

⚡ Η αγορά αποθήκευσης ενέργειας μπαίνει σε φάση υπερθέρμανσης. Στον ΑΔΜΗΕ έχουν κατατεθεί 480 αιτήματα για όρους σύνδεσης μπαταριών, που αθροίζουν περίπου 27,5 GW ισχύος. Πρόκειται για μέγεθος πολλαπλάσιο των πραγματικών δυνατοτήτων του συστήματος και δείχνει το μέγεθος της «μανίας» γύρω από το storage.

🔋 Ο καταλύτης είναι διπλός: αφενός οι περικοπές ΑΠΕ και οι αρνητικές τιμές στην αγορά ηλεκτρισμού, αφετέρου η περσινή πρόσκληση του ΥΠΕΝ για merchant μπαταρίες, από όπου εκτιμάται ότι προέρχονται σχεδόν 10 GW αιτημάτων. Τα έργα αυτά ποντάρουν σε αδειοδοτική προτεραιότητα και καθαρά εμπορικά έσοδα.

📉 Παρά τον εντυπωσιακό όγκο, το «ταβάνι» είναι χαμηλό. Με βάση τον εθνικό ενεργειακό σχεδιασμό και τις αντοχές του δικτύου μεταφοράς, στο σύστημα του ΑΔΜΗΕ αναμένεται να χωρέσουν τελικά περίπου 3,8 GW έως το 2030. Αυτό σημαίνει αναπόφευκτο ξεκαθάρισμα και υψηλό ποσοστό απορρίψεων.

🧮 Το επόμενο κρίσιμο βήμα είναι η σύσταση ειδικής επιτροπής αξιολόγησης από το υπουργείο. Εκεί θα μπουν κανόνες, προτεραιότητες και κριτήρια ωριμότητας, ώστε να διαχωριστούν τα έργα με πραγματικές πιθανότητες υλοποίησης από τα «διερευνητικά» χαρτιά που κατέβηκαν απλώς για να πιάσουν θέση στην ουρά.

⏱️ Οι επενδυτές πιέζουν για ταχύτητα, διαφάνεια και ίση μεταχείριση, καθώς κάθε καθυστέρηση μπορεί να τινάξει χρηματοδοτήσεις και χρονοδιαγράμματα. Η αποθήκευση περνά πλέον στο επίκεντρο της ενεργειακής μετάβασης και ο ΑΔΜΗΕ διαχειρίζεται ίσως τη θερμότερη επενδυτική ουρά των τελευταίων ετών.

➡️ Συμβουλές Black Box:

📌 Η εικόνα δείχνει υπερβάλλουσα ζήτηση σε σχέση με το πραγματικό capacity του συστήματος, άρα αυξημένο ρίσκο αποκλεισμού

📌 Η προτεραιοποίηση και η ωριμότητα των έργων αποκτούν μεγαλύτερη αξία από το ονομαστικό μέγεθος

📌 Η τελική λίστα έργων αναμένεται να λειτουργήσει ως φίλτρο ποιότητας και όχι ως απλή αριθμητική άσκηση

🖥️⚡ΔΕΗ: Πώς «στρώνει το έδαφος» στα Data Center Κοζάνης

🧠 Η ΔΕΗ περνά σταδιακά από τη στρατηγική αφήγηση στη λειτουργική προετοιμασία για τη δημιουργία μεγάλου data center στη Δυτική Μακεδονία, με επίκεντρο τον Άγιο Δημήτριο Κοζάνης. Χωρίς ακόμη τελική επενδυτική απόφαση, η επιχείρηση χαρτογραφεί την αγορά και «κλειδώνει» τις τεχνικές παραμέτρους ώστε να είναι έτοιμη όταν ωριμάσουν οι συνθήκες.

⚙️ Το πρώτο ουσιαστικό βήμα έγινε με την πρόσκληση διαβούλευσης προς πιθανούς προμηθευτές και συνεργάτες. Στόχος είναι να αποσαφηνιστούν οι τεχνικές και λειτουργικές απαιτήσεις των μελλοντικών διαγωνισμών, για ένα υβριδικό data center που θα συνδυάζει cloud υποδομές και εφαρμογές τεχνητής νοημοσύνης.

🏗️ Ο σχεδιασμός προβλέπει ανάπτυξη σε φάσεις. Η αρχική διάταξη περιλαμβάνει τέσσερα κτήρια ισχύος 75 MW το καθένα (σύνολο 300 MW), με καθαρή προοπτική επέκτασης έως και το 1 GW. Κάθε κτήριο «σπάει» σε μονάδες των 25 MW, με διακριτούς χώρους για AI και cloud workloads, ώστε να καλύπτονται διαφορετικές ανάγκες ενεργειακής πυκνότητας.

🔌 Κρίσιμη παράμετρος είναι η ενεργειακή υποδομή. Το data center σχεδιάζεται να τροφοδοτείται μέσω υποσταθμού 400 kV με σύγχρονους μετασχηματιστές, ενώ η ψύξη θα βασίζεται σε κλειστό κύκλωμα νερού και αντλίες θερμότητας — λύσεις που θεωρούνται πλέον προαπαιτούμενο για hyperscale εγκαταστάσεις.

🤝 Η τελική επενδυτική απόφαση θα ληφθεί μόνο εφόσον υπάρξει συμφωνία με μεγάλο hyperscaler. Οι επαφές βρίσκονται ήδη σε εξέλιξη, αλλά μέχρι να «κουμπώσει» ο anchor tenant, η ΔΕΗ φροντίζει να έχει έτοιμο το τεχνικό και ρυθμιστικό υπόβαθρο ώστε, όταν δοθεί το πράσινο φως, να μην χαθεί χρόνος.

➡️ Συμβουλές Black Box:

📌 Το project λειτουργεί ως option υψηλής αξίας: χαμηλό κόστος προετοιμασίας σήμερα, δυνητικά εκρηκτική απόδοση

📌 Η κλιμακωτή αρχιτεκτονική (300 MW → 1 GW) μειώνει τον επενδυτικό κίνδυνο και αυξάνει την ελκυστικότητα για μεγάλους παίκτες

📌 Η πρόσβαση σε ισχυρή και «καθαρή» ηλεκτρική ισχύ αποτελεί το πραγματικό ανταγωνιστικό πλεονέκτημα της Δυτικής Μακεδονίας

📌 Το timing θα κριθεί από τη διεθνή αγορά AI και cloud, όχι από τις εγχώριες ανάγκες

🧱⚡ AKTOR: Παραχωρήσεις & Ενέργεια σε Γεωστρατηγική Σύζευξη

🧱 Παραχωρήσεις | Μακρά διάρκεια – προβλέψιμες ροές

Η AKTOR εδραιώνει θέση-κλειδί στις παραχωρήσεις μέσω της απόκτησης 36% στον Βόρειος Οδικός Άξονας Κρήτης (Β.Ο.Α.Κ.), τον μεγαλύτερο αυτοκινητόδρομο υπό κατασκευή στην Ευρώπη. Με προϋπολογισμό ~2 δισ. ευρώ και περίοδο παραχώρησης 35 ετών, το έργο δημιουργεί σταθερά, μακροχρόνια έσοδα από διόδια και λειτουργία, ενώ η τεχνική θυγατρική συμμετέχει με 30% στην κατασκευή, ενισχύοντας το εσωτερικό capture value.

⚡ Φυσικό αέριο | Επιτάχυνση του Κάθετου Διαδρόμου

Η πραγματικά game-changing εξέλιξη έρχεται από το LNG. Η Atlantic SEE LNG Trade (AKTOR 60% – ΔΕΠΑ 40%) υπέγραψε την πρώτη εμπορική συμφωνία πώλησης αμερικανικού LNG προς την Ουκρανία, φέρνοντας μπροστά την υλοποίηση του Κάθετου Διαδρόμου στο 2026 (αντί 2030). Το πρώτο φορτίο αναμένεται τον Μάρτιο μέσω Ρεβυθούσα, ενώ η κοινοπραξία διαθέτει ήδη μακροχρόνιο συμβόλαιο με τη Venture Global για 0,7–4 bcm ετησίως επί 20 έτη.

🌍 Γεωπολιτική αξία | Ελλάδα ως πύλη

Η κίνηση αναβαθμίζει τον ρόλο της Ελλάδας ως πύλης αμερικανικού αερίου προς την Ανατολική Ευρώπη, επιταχύνοντας την υποκατάσταση ρωσικών ροών. Υπό την ηγεσία του Α. Εξάρχου, η διοίκηση δείχνει διορατικότητα, ευθυγραμμισμένη με την αμερικανική προτεραιότητα για ενεργειακή κυριαρχία.

📊 Επενδυτικό προφίλ | Ισορροπία ρίσκου-απόδοσης

Η μετοχή συνδυάζει σταθερές υποδομές (παραχωρήσεις) με υψηλότερου ρίσκου αλλά δυνητικά υψηλής απόδοσης ενεργειακό εμπόριο, προσφέροντας έκθεση σε κρίσιμες υποδομές και στον ανασχεδιασμό του ευρωπαϊκού ενεργειακού χάρτη.

➡️ Συμβουλές Black Box:

📌 Η δομή παραχωρήσεων υποστηρίζει ορατότητα ταμειακών ροών σε βάθος χρόνου

📌 Το LNG trade προσθέτει προαιρετικότητα και γεωπολιτικό premium στην αποτίμηση

📌 Η επιτάχυνση του Κάθετου Διαδρόμου συμπιέζει το execution risk σε σχέση με το αρχικό χρονοδιάγραμμα

📌 Ο συνδυασμός υποδομών–ενέργειας δημιουργεί αντιστάθμιση κύκλων και διαφοροποίηση εσόδων

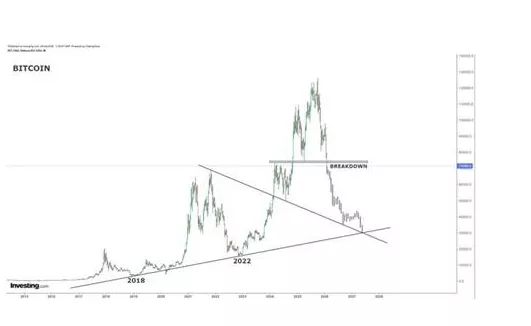

🟧 Bitcoin: Από το Breakdown στο Μακρο-Story

🔍 Τι βλέπουμε στο γράφημα

Η διάσπαση (breakdown) της οριζόντιας στήριξης γύρω από τη ζώνη των ~75.000 δολ. σηματοδοτεί αλλαγή καθεστώτος σε μεσοπρόθεσμο επίπεδο. Η κίνηση δεν είναι απλώς «διόρθωση», αλλά αποκόλληση από ένα πολυετές ανοδικό μοτίβο που κρατούσε από το 2020–2021.

📐 Η μεγάλη εικόνα (macro trend)

Η καθοδική κίνηση εξελίσσεται εντός ενός μακροχρόνιου τριγώνου, με τη μακροπρόθεσμη ανοδική γραμμή τάσης (από το 2015) να λειτουργεί ως τελικός «μαγνήτης» τιμών. Ιστορικά, τέτοιες επαφές συνοδεύονται από έντονη μεταβλητότητα και φάσεις εξάντλησης πωλητών.

🧯 Δομή κύκλου: από την ευφορία σε μηδενισμό κοντέρ

Η ακολουθία θυμίζει κλασικό μοτίβο: euphoria → breakdown → capitulation → rejection → base. Δεν αποκλείεται μια παρατεταμένη περίοδος συσσώρευσης χαμηλότερα, πριν επανεμφανιστεί καθαρό ανοδικό αφήγημα.

⚖️ Τι ΔΕΝ λέει το γράφημα

Δεν «προβλέπει» το τέλος του Bitcoin. Δείχνει όμως ότι ο κύκλος εύκολου χρήματος και μονοσήμαντων αφηγημάτων έχει τελειώσει — τουλάχιστον για τώρα.

➡️ Συμβουλές Black Box:

📌 Η εικόνα παραπέμπει περισσότερο σε φάση reset παρά σε άμεση ευκαιρία momentum

📌 Η υπομονή και η παρατήρηση της βάσης αποκτούν μεγαλύτερη αξία από το timing

📌 Η μακροχρόνια ανοδική γραμμή παραμένει το κρίσιμο «τεστ αξιοπιστίας» της αγοράς

📌 Η διάκριση μεταξύ trading και μακροπρόθεσμης τοποθέτησης γίνεται πιο σημαντική από ποτέ

✈️📈 ΔΑΑ: Ισχυρό ξεκίνημα 2026 με ορατότητα εσόδων

🟢 Ο Διεθνής Αερολιμένας Αθηνών (ΔΑΑ) μπαίνει στο 2026 με φόρα, καταγράφοντας +8,6% επιβατική κίνηση τον Ιανουάριο. Η διεθνής κίνηση στο +9,2% ξεχωρίζει, επιβεβαιώνοντας τη θέση της Αθήνας ως αναβαθμισμένου τουριστικού προορισμού και περιφερειακού κόμβου.

✈️ Οι πτήσεις αυξήθηκαν κατά 7,3%, ένδειξη υγιούς πληρότητας και όχι απλής επέκτασης χωρητικότητας. Το operational leverage λειτουργεί: περισσότερα έσοδα ανά πτήση, καλύτερη απορρόφηση σταθερών εξόδων.

💰 Σε επίπεδο επένδυσης, ο ΔΑΑ διατηρεί ελκυστική μερισματική πολιτική και υψηλή προβλεψιμότητα. Το μονοπωλιακό μοντέλο και η σύμβαση παραχώρησης έως το 2046 δημιουργούν σταθερές ταμειακές ροές, ενώ οι αναβαθμίσεις υποδομών και η ανάπτυξη εμπορικών δραστηριοτήτων στηρίζουν τα περιθώρια.

🧭 Ρίσκα υπάρχουν (κυκλικότητα αερομεταφορών, γεωπολιτική), όμως η γεωγραφική θέση της Ελλάδας και οι μακροπρόθεσμες τάσεις του τουρισμού λειτουργούν ως δομικά στηρίγματα. Η διοίκηση δείχνει λειτουργική πειθαρχία, κεφαλαιοποιώντας την post-pandemic ανάκαμψη.

➡️ Συμβουλές Black Box:

📌 Η μετοχή λειτουργεί ως εργαλείο εισοδήματος με υψηλή ορατότητα και χαμηλή επιχειρησιακή αβεβαιότητα

📌 Το μονοπωλιακό προφίλ και η μακρά παραχώρηση μειώνουν τον επενδυτικό θόρυβο σε περιόδους μεταβλητότητας

📌 Η διεθνής κίνηση αποτελεί βασικό δείκτη για τη διατηρησιμότητα της αναπτυξιακής τροχιάς

📌 Η ισορροπία μεταξύ μερισμάτων και επενδύσεων ενισχύει τη μακροπρόθεσμη αξία για τον μέτοχο

🛣️📊 ΓΕΚ ΤΕΡΝΑ: Διαχείριση Ισχύος στον ΒΟΑΚ χωρίς Υπερέκθεση

🧠 Η κίνηση στον Βόρειο Οδικό Άξονα Κρήτης (ΒΟΑΚ) δείχνει γιατί η ΓΕΚ ΤΕΡΝΑ θεωρείται «σχολή» στη διαχείριση μεγάλων παραχωρήσεων. Η διοίκηση μειώνει τη συμμετοχή της από 64% σε 40%, απελευθερώνοντας κεφάλαιο, αλλά διατηρεί τον έλεγχο του μεγαλύτερου αυτοκινητοδρόμου υπό κατασκευή στην Ευρώπη. Δεν αποχωρεί· αναδιατάσσεται.

🤝 Η είσοδος εταίρων – του Ομίλου AKTOR (36%) και της Metlen (24%) – μοιράζει τον κίνδυνο ενός έργου 2 δισ. ευρώ με 35ετή παραχώρηση. Το ρίσκο γίνεται συλλογικό, ενώ η αξία παραμένει ελεγχόμενη.

🏗️ Στο κατασκευαστικό σκέλος, η κοινοπραξία (ΤΕΡΝΑ 40%, AKTOR 30%, **ΜΕΤΚΑ 30%) εξασφαλίζει στην ΤΕΡΝΑ ηγετική θέση και στα έσοδα της κατασκευής. Παράλληλα, το χρηματοοικονομικό κλείσιμο μειώνει δραστικά τον χρηματοδοτικό κίνδυνο.

⚖️ Το αποτέλεσμα είναι μια ώριμη στρατηγική ισορροπίας: έλεγχος χωρίς υπερέκθεση, ρευστότητα χωρίς απώλεια θέσης. Η ΓΕΚ ΤΕΡΝΑ μπορεί να «τρέχει» πολλαπλά μεγάλα projects ταυτόχρονα, χωρίς να πιέζει τον ισολογισμό, ενισχύοντας τη μακροπρόθεσμη αξία για τους μετόχους.

➡️ Συμβουλές Black Box:

📌 Η μείωση ποσοστού δεν ταυτίζεται με απώλεια ελέγχου όταν ο σχεδιασμός είναι σωστός

📌 Η διασπορά ρίσκου σε mega projects αυξάνει τη στρατηγική ευελιξία

📌 Η ηγετική θέση στην κατασκευή λειτουργεί ως σταθεροποιητής ταμειακών ροών

📌 Η έγκαιρη εξασφάλιση χρηματοδότησης περιορίζει ασύμμετρους κινδύνους για τη μετοχή

🧰⚡ Αγορά Διαθεσιμότητας Ισχύος: το νέο «μαξιλάρι» του συστήματος

🔌 Ένα νέο εργαλείο ενεργειακής ασφάλειας μπαίνει στα σκαριά από το Υπουργείο Περιβάλλοντος και Ενέργειας, με τη δημιουργία αγοράς διαθεσιμότητας ισχύος. Στόχος είναι να διασφαλιστεί ότι, στις πιο απαιτητικές στιγμές για το δίκτυο, θα υπάρχει επαρκής εφεδρεία παραγωγής ή αποθήκευσης ρεύματος.

⚙️ Πώς λειτουργεί ο μηχανισμός: μέσω ανταγωνιστικών διαγωνισμών, όπου μπορούν να συμμετέχουν τόσο μονάδες βάσης (π.χ. φυσικού αερίου) όσο και συστήματα αποθήκευσης. Οι συμμετέχοντες αμείβονται όχι για την ενέργεια που παράγουν, αλλά για την ισχύ που δεσμεύονται να έχουν διαθέσιμη όταν χρειαστεί.

📈 Διπλός στόχος πολιτικής: αφενός η ενίσχυση της αξιοπιστίας σε περιόδους αιχμής ή κρίσεων, αφετέρου η δημιουργία σταθερού εσόδου που διευκολύνει νέες επενδύσεις — ειδικά στην αποθήκευση, κρίσιμο κρίκο για υψηλή διείσδυση ΑΠΕ.

⚠️ Οι επιφυλάξεις της αγοράς: υπάρχει ανησυχία ότι οι δημοπρασίες μπορεί να ευνοήσουν μεγάλους, καλά χρηματοδοτημένους παίκτες, περιορίζοντας τον χώρο για μικρότερους επενδυτές. Ο σχεδιασμός των κανόνων θα κρίνει την ισορροπία.

🌍 Διεθνή παραδείγματα: στη Μεγάλη Βρετανία λειτουργεί εδώ και χρόνια το Capacity Market με ενεργή συμμετοχή αποθήκευσης. Η Γαλλία έχει ενσωματώσει μπαταρίες στον μηχανισμό διαθεσιμότητας, ενώ η Γερμανία στηρίζεται σε συνδυασμό αγορών ενέργειας και κινήτρων ευελιξίας.

🔗 Για την Ελλάδα: μια τέτοια αγορά μπορεί να γίνει ο κρίσιμος σύνδεσμος της μετάβασης σε σύστημα με πολλές ΑΠΕ — υπό την προϋπόθεση κανόνων που διασφαλίζουν ανταγωνισμό και πραγματικό όφελος για την ασφάλεια εφοδιασμού.

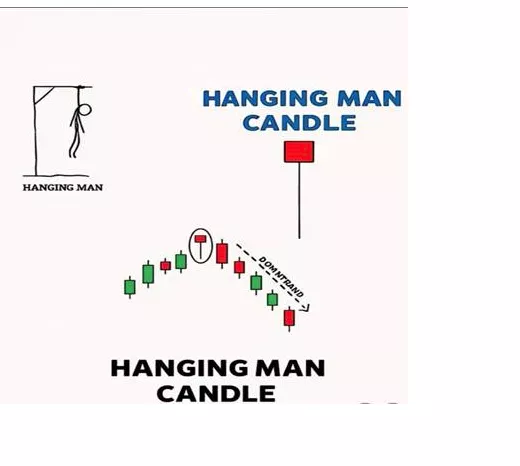

🟦🕯️ Hanging Man Candle – προειδοποίηση, όχι σήμα πανικού

🧠 Ο Hanging Man είναι ένα από τα πιο παρεξηγημένα candlestick patterns. Δεν είναι «σήμα πώλησης» από μόνος του· είναι σήμα προειδοποίησης ότι η ανοδική τάση αρχίζει να κουράζεται.

📉 Εμφανίζεται μετά από άνοδο. Το μικρό σώμα ψηλά και η μακριά κάτω σκιά δείχνουν ότι, μέσα στη συνεδρίαση, οι πωλητές πίεσαν έντονα τις τιμές, αλλά οι αγοραστές κατάφεραν να τις επαναφέρουν κοντά στο άνοιγμα/κλείσιμο. Δηλαδή: υπάρχει πια προσφορά εκεί που πριν δεν υπήρχε.

⚖️ Το κρίσιμο στοιχείο δεν είναι το ίδιο το κερί, αλλά το context:

Όσο μεγαλύτερη η κάτω σκιά, τόσο ισχυρότερο το μήνυμα.

Όσο πιο «καθαρή» και παρατεταμένη η προηγούμενη άνοδος, τόσο μεγαλύτερη η σημασία του.

Ο όγκος παίζει ρόλο: αυξημένος όγκος στον Hanging Man ενισχύει την προειδοποίηση.

🔍 Ο Hanging Man χρειάζεται επιβεβαίωση. Μόνο αν ακολουθήσει καθοδικό κερί (ιδανικά με κλείσιμο κάτω από το σώμα του Hanging Man), το pattern μετατρέπεται από «καμπανάκι» σε λειτουργικό σήμα διόρθωσης.

➡️ Συμβουλές Black Box:

📌 Ο Hanging Man διαβάζεται πάντα μέσα στην τάση και όχι απομονωμένα

📌 Δεν «πουλάει» μόνος του, αλλά αυξάνει την πιθανότητα αλλαγής ισορροπίας

📌 Η επιβεβαίωση την επόμενη συνεδρίαση είναι το σημείο-κλειδί

📌 Σε ισχυρά bull markets συχνά λειτουργεί απλώς ως pause και όχι ως αναστροφή

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.