Επιμέλεια Κώστας Στούπας

🧨 Sell America και η ρωγμή στο αφήγημα της Fed

🧩 Ένα κλίμα «Sell America» διαχύθηκε στις αγορές τη Δευτέρα, καθώς η κυβέρνηση Τραμπ κλιμάκωσε την πίεση προς τη Federal Reserve, επαναφέροντας στο προσκήνιο τον πιο ευαίσθητο θεσμό της αμερικανικής οικονομίας: την ανεξαρτησία της νομισματικής πολιτικής.

⚖️ Ο πρόεδρος της Fed, Jerome Powell, αποκάλυψε ότι το Υπουργείο Δικαιοσύνης τον απείλησε με ποινική δίωξη, με αφορμή καταθέσεις του στο Κογκρέσο για έργο ανακαίνισης κτιρίου της Fed. Ο ίδιος χαρακτήρισε την κίνηση «πρόσχημα», υπονοώντας ξεκάθαρη πολιτική πίεση για μείωση επιτοκίων από τον Donald Trump.

📊 Η αντίδραση των αγορών ήταν ελεγχόμενη αλλά αποκαλυπτική: τα futures του S&P 500 υποχώρησαν κατά 0,5%, το δολάριο εξασθένησε έναντι φράγκου και ευρώ, ενώ ο χρυσός εκτοξεύθηκε πάνω από τα 4.600 δολ./ουγγιά — νέο ιστορικό υψηλό.

💵 Το 2025 υπήρξε ήδη κακή χρονιά για το δολάριο (-9% έναντι βασικών νομισμάτων), λόγω σύγκλισης επιτοκίων και δημοσιονομικών ανησυχιών. Η ανοιχτή σύγκρουση Λευκού Οίκου–Fed προσθέτει πλέον έναν θεσμικό κίνδυνο που οι αγορές δεν μπορούν να αγνοήσουν.

🔥🪙 Αλλαγή Καθεστώτος ή Απλός Πανικός;

💥 Ο χρυσός και το ασήμι γράφουν νέα ιστορικά υψηλά, όχι ως τεχνική υπερβολή αλλά ως πολιτικό και νομισματικό σήμα. Όταν ο χρυσός αγγίζει τα 4.600 δολ./ουγγιά και το ασήμι εκτινάσσεται στα 84,6 δολ., η αγορά δεν «τρομάζει» απλώς – ανατιμολογεί το ρίσκο του συστήματος.

🏦 Η ευθεία απειλή του Υπουργείου Δικαιοσύνης των ΗΠΑ προς τη Fed θίγει ένα από τα τελευταία ταμπού: την ανεξαρτησία της κεντρικής τράπεζας. Αυτό δεν είναι ειδησεογραφικός θόρυβος· είναι ρωγμή αξιοπιστίας.

🌍 Ταυτόχρονα, η γεωπολιτική ανάφλεξη (Ιράν) ενισχύει τη ζήτηση για «ουδέτερα» αποθεματικά αξίας. Σε τέτοια περιβάλλοντα, ο χρυσός λειτουργεί ως ασφάλεια θεσμικής αποσταθεροποίησης.

⚙️ Το ασήμι, όμως, πηγαίνει ένα βήμα παραπέρα: +150% σε έναν χρόνο, short squeeze, φυσική στενότητα, βιομηχανική ζήτηση. Δεν είναι απλώς hedge· είναι stress test της αγοράς μετάλλων.

💵 Η υποχώρηση της εμπιστοσύνης στο δολάριο δεν δηλώνεται — τιμολογείται.

➡️ Συμβουλές Black Box:

📌 Η κίνηση στα πολύτιμα μέταλλα αντανακλά επαναξιολόγηση νομισματικής αξιοπιστίας

📌 Οι αγορές προεξοφλούν θεσμικό ρίσκο πριν αυτό γίνει επίσημη κρίση

📌 Το ασήμι συμπεριφέρεται περισσότερο ως «σπάνιο εμπόρευμα» παρά ως νόμισμα

📌 Η σύγκριση με προηγούμενους κύκλους απαιτεί προσοχή, όχι απλοϊκά συμπεράσματα

🚨🔙🎯 Όπισθεν του Ταμπλό: ΑΛΦΑ, ΠΕΙΡ, ΜΟΗ, MTLN,Χρυσός, Ασήμι…

🏦 Τράπεζες 2026: Ανθεκτικότητα, ράλι και προσδοκίες

🟢 Με τους καλύτερους οιωνούς έχει ξεκινήσει το 2026 για τις τραπεζικές μετοχές. Ο Δείκτης Τραπεζών καταγράφει ήδη άνοδο περίπου +10% από την αρχή του έτους, ερχόμενος μάλιστα από ένα εντυπωσιακό +80% στο 2025, επίδοση που δύσκολα αγνοείται από οποιονδήποτε παρακολουθεί την αγορά.

📊 Η εικόνα γίνεται ακόμη πιο εντυπωσιακή αν μπει σε ιστορικό πλαίσιο: πριν από πέντε χρόνια ο δείκτης μόλις που ξεπερνούσε τις 500 μονάδες, ενώ σήμερα κινείται πάνω από τις 2.500, επιβεβαιώνοντας ότι το τραπεζικό story δεν ήταν ένα απλό trading bounce αλλά μια πολυετής μεταστροφή.

📈 Στο θετικό επενδυτικό αφήγημα συνεισφέρουν καθοριστικά και οι διθυραμβικές εκθέσεις από οίκους αξιολόγησης και αναλυτές, κυρίως ευρωπαϊκούς. Οι περισσότερες συγκλίνουν σε υψηλότερες τιμές-στόχους, συχνά με περιθώριο περαιτέρω αναθεώρησης, στηριγμένες σε επιχειρήματα που δύσκολα αμφισβητούνται.

🛡️ Κρίσιμο στοιχείο παραμένει η ανθεκτικότητα: τα θεμελιώδη μεγέθη, η κερδοφορία και οι κεφαλαιακοί δείκτες λειτουργούν ως θωράκιση, περιορίζοντας τον καθοδικό κίνδυνο σε περιόδους μεταβλητότητας.

🚀 Ενδεικτικά, στην τελευταία συνεδρίαση πρωταγωνίστησαν Alpha Bank, Τράπεζα Πειραιώς και Eurobank, όλες σε νέες κορυφές και με ισχυρή συναλλακτική δραστηριότητα. Και οι τρεις καταγράφουν ήδη διψήφιες αποδόσεις στις πρώτες ημέρες του 2026.

⚖️ Το «ξεφόρτωμα» είναι η αυθόρμητη σκέψη του δύσπιστου – και δικαίως. Ωστόσο, η ασύμμετρη δυναμική της ανόδου, σε συνδυασμό με τα επικείμενα γεγονότα γύρω από την αναβάθμιση του ΧΑ, ενσωματώνουν προσδοκίες που εξακολουθούν να στηρίζουν το story ακόμη και σε αυτά τα επίπεδα.

Η συνεδρίαση

🟢 Στην ελληνική αγορά το τραπεζικό πάρτι συνεχίζεται, αλλά όχι μονοδιάστατα. Το rotation είναι εμφανές, με Τράπεζα Πειραιώς και Alpha Bank να παίρνουν χθες τη σκυτάλη. Οι τέσσερις συστημικές τράπεζες κάλυψαν πάνω από τα 2/3 του συνολικού τζίρου, επιβεβαιώνοντας ότι η αγορά παραμένει «bank-led».

🌍 Το βλέμμα, ωστόσο, παραμένει στραμμένο στις ΗΠΑ και στις περιπέτειες γύρω από τη Federal Reserve, οι οποίες λειτουργούν ως βασικός εξωτερικός καταλύτης ρίσκου για τις διεθνείς αγορές.

⚙️ Στα blue chips, η Motor Oil αντέδρασε μετά τις πρόσφατες διορθώσεις, επιβεβαιώνοντας τις εκτιμήσεις για τεχνική και θεμελιώδη στήριξη, ενώ στη Metlen Energy & Metals επέστρεψαν οι πιέσεις, δείχνοντας ότι το momentum δεν είναι γραμμικό.

📉 Στην περιφέρεια, η εικόνα παραμένει υποτονική, με περιορισμένο ενδιαφέρον και επιλεκτικές κινήσεις.

💰 Χρυσός, ασήμι και μετοχές ορυχείων διαπρέπουν, σε βαθμό που ακόμη και οι διαχρονικά αισιόδοξοι παρατηρητές της αγοράς νιώθουν μια σχετική αμηχανία απέναντι στην ένταση του ράλι.

➡️ Συμβουλές Black Box:

📌 Η ισχυρή απόδοση δεν αναιρεί τη σημασία της ανθεκτικότητας στα θεμελιώδη

📌 Τα πολυετή υψηλά αποκτούν νόημα όταν συνοδεύονται από κερδοφορία και κεφαλαιακή επάρκεια

📌 Η καχυποψία απέναντι στο ράλι συνυπάρχει με την ανάγκη κατανόησης των μακροπρόθεσμων καταλυτών

📌 Οι προσδοκίες για την αγορά συνολικά επηρεάζουν δυσανάλογα τον τραπεζικό κλάδο

📌 Το διεθνές μακρορίσκο από τις ΗΠΑ λειτουργεί ως βασικό φίλτρο για τις εγχώριες αποτιμήσεις

📌 Οι αντιδράσεις στα βαριά χαρτιά δεν αναιρούν την ανάγκη για προσεκτική ανάγνωση του momentum

📌 Η υπερβολή στα πολύτιμα μέταλλα δημιουργεί περισσότερο προβληματισμό παρά άνεση στον αναγνώστη

⛽📉📈 Ευκαιρία επανεισόδου στη ΜΟΗ

🔻 Διόρθωση μετά το ράλι

Η μετοχή της Motor Oil Hellas έχει διορθώσει περίπου 9% από τα ιστορικά υψηλά, τα οποία κατέγραψε έπειτα από μια έντονη τρίμηνη ανοδική κίνηση (+34%). Η κίνηση αυτή, από μόνη της, δεν αλλοιώνει τη μεσοπρόθεσμη εικόνα, αλλά επαναφέρει τη συζήτηση σε πιο ρεαλιστικές αποτιμήσεις.

📊 Τεχνική εικόνα – χρειάζεται υπομονή

Διαγραμματικά, η τριπλή κορυφή στη ζώνη των 31,50 ευρώ λειτουργεί ως σαφής προειδοποίηση. Το μοτίβο αυτό αφήνει ανοιχτό περιθώριο περαιτέρω υποχώρησης προς τη ζώνη των 26,10–26,50 ευρώ, όπου εντοπίζονται ισχυρές στηρίξεις και προηγούμενες συσσωρεύσεις.

⚙️ Θεμελιώδη που “κρατούν”

Σε εταιρικό επίπεδο, η εικόνα παραμένει ιδιαίτερα ισχυρή. Ο Όμιλος υλοποιεί ένα πλήρως χρηματοδοτημένο και συνεκτικό στρατηγικό πλάνο έως το 2030, με τρεις καθαρούς πυλώνες: διύλιση, ηλεκτροπαραγωγή και κυκλική οικονομία. Η υψηλή πολυπλοκότητα των μονάδων στηρίζει τα περιθώρια, ενώ η μετάβαση σε ολοκληρωμένο ενεργειακό όμιλο ενισχύει την ανθεκτικότητα.

💰 Ταμειακές ροές και αποδόσεις

Η ισχυρή παραγωγή ελεύθερων ταμειακών ροών, η πειθαρχημένη κατανομή κεφαλαίων και η σταδιακή αποανθρακοποίηση δημιουργούν προϋποθέσεις για διατηρήσιμη ανάπτυξη και ελκυστικές αποδόσεις στους μετόχους, ακόμη και σε φάσεις διόρθωσης.

➡️ Συμβουλές Black Box:

📌 Η διόρθωση μετά από έντονο ράλι αντιμετωπίζεται ως φυσιολογική εκτόνωση και όχι ως αλλαγή τάσης

📌 Οι τεχνικές ζώνες στήριξης αποκτούν ιδιαίτερη σημασία όταν συμπίπτουν με ισχυρά θεμελιώδη

📌 Για μεσο-μακροπρόθεσμο ορίζοντα, οι απομειώσεις τιμών λειτουργούν ως μηχανισμός βελτίωσης του risk/reward

📌 Η ποιότητα των ταμειακών ροών παραμένει καθοριστικός παράγοντας σε περιόδους αυξημένης μεταβλητότητας

⛽📈🧱 HelleniQ Energy: Μερίσματα, υπομονή και… τριετής οροφή

🧱 Η HelleniQ Energy κατάφερε για πολλοστή φορά να προσεγγίσει τη ζώνη 8,60–8,80 ευρώ, όμως και πάλι τα καύσιμα εξαντλήθηκαν. Η περιοχή αυτή παραμένει κομβική, καθώς οριοθετεί μια τριετή συσσώρευση που επανειλημμένα λειτουργεί ως «ταβάνι».

📉 Παρότι εκ πρώτης όψεως τα ΕΛΠΕ μοιάζουν «αδιάφορη» επιλογή στο ταμπλό του Χρηματιστήριο Αθηνών, στην πράξη διαθέτουν μία από τις ισχυρότερες και πιο συνεπείς μερισματικές πολιτικές της αγοράς.

💶 Ενδεικτικά, την τελευταία δεκαετία έχουν επιστρέψει στους μετόχους 5,36 ευρώ ανά μετοχή (προσωρινά και τελικά μερίσματα) — ποσό που αντιστοιχεί σχεδόν στα 2/3 της τρέχουσας τιμής και ξεπερνά τη μία ολόκληρη μετοχή για όσους επένδυσαν και παρέμειναν υπομονετικοί.

⏳ Η μετοχή δύσκολα χαρακτηρίζεται «ακριβή», ακόμη και σε επίπεδα 10 ευρώ. Ωστόσο, ο χαρακτήρας της δεν απευθύνεται σε βραχυπρόθεσμο trading αλλά σε μακροπρόθεσμους, υπομονετικούς επενδυτές που αξιολογούν το cash return και όχι την ταχύτητα.

💰 Στις 19/1 (Δευτέρα) καταβάλλεται το προμέρισμα 0,20 ευρώ για το 2025, ίσο με το περσινό — μια ακόμη ένδειξη συνέπειας, όχι ενθουσιασμού.

➡️ Συμβουλές Black Box:

📌 Η ζώνη 8,60–8,80 λειτουργεί διαχρονικά ως φίλτρο προσδοκιών και όχι ως εύκολη πύλη υπέρβασης

📌 Η πραγματική απόδοση της μετοχής αποτυπώνεται στο άθροισμα χρόνου και μερισμάτων

📌 Η αποτίμηση δείχνει ανθεκτική, ακόμη κι όταν το ταμπλό μοιάζει στάσιμο

📌 Το προφίλ της εταιρείας ευθυγραμμίζεται περισσότερο με στρατηγική κατοχής παρά με γρήγορες εναλλαγές

📈🧠 Citigroup: Bull market 2026

🟢 Η bull market δεν τελειώνει το 2026. Σύμφωνα με τη Citigroup, οι παγκόσμιες μετοχές έχουν περιθώριο ανόδου περίπου +10% έως το τέλος του έτους, με βασικό καύσιμο την επιτάχυνση της κερδοφορίας. Τα κέρδη ανά μετοχή εκτιμάται ότι θα αυξηθούν +14% το 2026, από +11% το 2025, μετατοπίζοντας το βάρος από τις αποτιμήσεις στα θεμελιώδη.

⚠️ Οι αποτιμήσεις παραμένουν «τεντωμένες», γεγονός που αυξάνει την ευαισθησία της αγοράς σε απογοητεύσεις αποτελεσμάτων. Παρ’ όλα αυτά, το σενάριο της ομαλής οικονομικής προσγείωσης, η θετική δυναμική αναθεωρήσεων κερδών και η διεύρυνση των εφαρμογών της τεχνητής νοημοσύνης λειτουργούν υποστηρικτικά.

🌍 Η Citi συνεχίζει να βλέπει γεωγραφική διαφοροποίηση: overweight σε Ευρώπη και αναδυόμενες αγορές. Οι προβλέψεις μιλούν για +11% στις ΗΠΑ, +8% στον Euro Stoxx 50, +6% στον Stoxx 600, +6% στις αναδυόμενες και +12% στην Ιαπωνία, με τον παγκόσμιο δείκτη MSCI να κινείται επίσης κοντά στο +10%.

🧩 Τα μεγάλα θέματα του 2026 είναι ξεκάθαρα: κέρδη αντί rerating, AI με μετρήσιμες αποδόσεις, τράπεζες ως story κερδοφορίας και υγεία ως αμυντική ανάπτυξη.

➡️ Συμβουλές Black Box:

📌 Η συνέχεια της ανόδου βασίζεται περισσότερο στα κέρδη και λιγότερο στη διόγκωση των αποτιμήσεων

📌 Η γεωγραφική διαφοροποίηση εκτός ΗΠΑ αποκτά μεγαλύτερη σημασία

📌 Η τεχνητή νοημοσύνη παραμένει καταλύτης, αλλά η αγορά ζητά πλέον αποτελέσματα

📌 Η μεταβλητότητα δεν αναιρεί την τάση, απλώς την καθαρίζει

🧮 Ελληνικές Τράπεζες: Προς ευρωπαϊκό payout το 2026

📈 Οι ελληνικές τράπεζες μπαίνουν το 2026 με ξεκάθαρη στόχευση σύγκλισης προς τα ευρωπαϊκά δεδομένα στη μερισματική πολιτική. Τα κέρδη της χρήσης 2025 –που θα διανεμηθούν το 2027– ανοίγουν τον δρόμο για payout άνω του 70%, έναντι 50%–65% σήμερα.

🏦 Η Εθνική Τράπεζα της Ελλάδος έχει θέσει βάση το 60%, αφήνοντας ανοικτό το 65%–70%, ανάλογα με τις εξαγορές στον ασφαλιστικό χώρο. Το «κατώφλι» αντιστοιχεί σε ~700 εκατ. ευρώ.

💼 Η Τράπεζα Πειραιώς διατηρεί πιο συντηρητική στάση στο 50%, μετά την εξαγορά της Εθνικής Ασφαλιστικής, με διανομή ~550 εκατ. ευρώ.

🌍 Η Eurobank κατευθύνεται προς το 60%, με οδηγό την οργανική κερδοφορία και πιθανές κινήσεις στη Βουλγαρία.

🔵 Η Alpha Bank ξεκινά από το 50% (~425 εκατ. ευρώ), με σενάριο αναβάθμισης στο 55% χάρη στις πρόσφατες εξαγορές.

➡️ Συμβουλές Black Box:

📌 Η αυξανόμενη διανομή αποτυπώνει ωρίμανση του τραπεζικού μοντέλου

📌 Η σύγκλιση με την Ευρώπη ενισχύει τη μακροπρόθεσμη επενδυτική αξιοπιστία

📌 Οι εξαγορές λειτουργούν ως «βαλβίδα» μεταξύ payout και ανάπτυξης

📦💶📈 IDEAL Holdings: Σήμα Απόδοσης πριν το Ταμπλό

🧭 Προάγγελος αυξημένης απόδοσης για την IDEAL Holdings, αποτελεί η απόφαση της έκτακτης γενικής συνέλευσης για επιστροφή κεφαλαίου €0,15 ανά μετοχή, συνολικού ύψους περίπου €8,4 εκατ.. Πρόκειται για τη δεύτερη διαδοχική χρονιά επιστροφής κεφαλαίου, μετά τα €0,10 ανά μετοχή (περί τα €4,8 εκατ.) τον Φεβρουάριο του 2025, γεγονός που ενισχύει τη συνέπεια και την προβλεψιμότητα της πολιτικής αποδόσεων.

💼 Η κίνηση εντάσσεται στο πλαίσιο της πρόσθετης επένδυσης €41 εκατ. από την Oak Hill Advisors, η οποία θωράκισε περαιτέρω την ταμειακή θέση, καθώς και στο Στρατηγικό Σχέδιο 2026–2028 που προβλέπει διανομή 40%–50% των καθαρών κερδών την επόμενη τριετία.

📊 Η αύξηση κατά 50% της επιστροφής κεφαλαίου λειτουργεί ως σαφές μήνυμα προθέσεων της διοίκησης, με το μέρισμα του καλοκαιριού να έπεται. Ακόμη και σε σενάριο διατήρησης του περσινού επιπέδου, η συνολική απόδοση παραμένει ελκυστική και ευθυγραμμισμένη με τις δεσμεύσεις.

🗣️ Όπως έχει επισημάνει ο Λάμπρος Παπακωνσταντίνου, η επιστροφή κεφαλαίου συνιστά άμεση επιβράβευση της διαχρονικής εμπιστοσύνης των μετόχων στη δυναμική και τις προοπτικές της εταιρείας.

🏗️ Παράλληλα, η ισχυρή ρευστότητα και η σταθερά ανοδική πορεία των μεγεθών επιτρέπουν αφενός υψηλότερες αποδόσεις και αφετέρου τη χρηματοδότηση επιλεκτικών deals με προστιθέμενη αξία. Η αγορά δείχνει έτοιμη και αναμένει την επόμενη ανακοίνωση, με το ενδιαφέρον να εστιάζει στον βιομηχανικό κλάδο και ειδικά στα τρόφιμα.

➡️ Συμβουλές Black Box:

📌 Η επαναληψιμότητα των επιστροφών κεφαλαίου ενισχύει την ορατότητα αποδόσεων για τον μέτοχο

📌 Η ενίσχυση ρευστότητας από θεσμικό επενδυτή μειώνει τον χρηματοοικονομικό κίνδυνο

📌 Ο συνδυασμός επιστροφής κεφαλαίου και μερίσματος βελτιώνει το συνολικό yield

📌 Η δυνατότητα παράλληλων εξαγορών διατηρεί ζωντανό το growth σκέλος της επένδυσης

📉📊🌍 Αλλαγή σκηνικού στα ευρωπαϊκά ομόλογα

🧭 Η Morgan Stanley αλλάζει τακτική στις τοποθετήσεις της στην Ευρωζώνη, κλείνοντας τις long θέσεις στα ελληνικά ομόλογα, καθώς –όπως επισημαίνει– οι στόχοι αποδόσεων επιτεύχθηκαν ήδη από τον Δεκέμβριο.

📌 Νέες προτιμήσεις

Η τράπεζα μετατοπίζει το ενδιαφέρον της:

σε ισπανικά ομόλογα έναντι γερμανικών,

σε ιταλικά έναντι βελγικών,

και ανοίγει πλέον long θέσεις στα ιρλανδικά ομόλογα έναντι των γερμανικών.

🇮🇪 Ιρλανδία: το νέο value trade

Οι αναλυτές σημειώνουν ότι οι οίκοι αξιολόγησης απέφυγαν αναβαθμίσεις το 2025 λόγω αβεβαιότητας από τους δασμούς, γεγονός που οδήγησε σε υποαπόδοση. Ωστόσο, τα ισχυρά θεμελιώδη επαναφέρουν την επενδυτική ελκυστικότητα.

Τα ιρλανδικά ομόλογα εκτιμάται ότι είναι υποτιμημένα κατά 11 μ.β., με πιθανές αναβαθμίσεις από Moody’s και S&P το 2026 να περιορίζουν την απόκλιση κατά ~3 μ.β.

🇫🇷 Γαλλία στο ίδιο κάδρο

Τα μόνα ομόλογα που εμφανίζουν παρόμοια «φθηνότητα», σύμφωνα με τον οίκο, είναι τα γαλλικά.

💶 Προσφορά σε άνοδο

Οι εκδόσεις κρατικών ομολόγων στην Ευρωζώνη αναμένεται να αυξηθούν κατά 7% το 2026, φτάνοντας τα €1,5 τρισ.. Μόνο τον Ιανουάριο, οι κυβερνήσεις προβλέπεται να αντλήσουν €95–105 δισ., με κοινοπρακτικές εκδόσεις από όλες τις χώρες πλην Ολλανδίας και Γερμανίας.

➡️ Συμβουλές Black Box:

📌 Η έξοδος από τα ελληνικά ομόλογα αποτυπώνει περισσότερο επίτευξη στόχων και λιγότερο αλλαγή θεμελιώδους αφήγηματος

📌 Οι relative value τοποθετήσεις εντός Ευρωζώνης δείχνουν ότι το παιχνίδι περνά από το “carry” στο “spread”

📌 Η Ιρλανδία αναδεικνύεται ως case αναβάθμισης σε περιβάλλον αυξημένης προσφοράς τίτλων

📌 Η αύξηση εκδόσεων λειτουργεί ως υπενθύμιση ότι το 2026 δεν θα είναι έτος χαμηλής μεταβλητότητας στην αγορά ομολόγων

🧩🩺💼 Ομιχλώδες το σκηνικό για τις ασφαλιστικές

🌫️ Ομιχλώδες παραμένει το σκηνικό για τις ασφαλιστικές εταιρίες και τις αναπροσαρμογές των ετήσιων συμβολαίων, έναν ακριβώς χρόνο μετά την περσινή τους… αναδίπλωση. Η κυβερνητική πίεση για μονοψήφια ποσοστά αυξήσεων συγκράτησε τις τιμές, όμως το κόστος της ιδιωτικής νοσηλείας συνεχίζει να κινείται ανοδικά, δημιουργώντας ένταση μεταξύ οικονομικής πραγματικότητας και πολιτικής στόχευσης.

⚖️ Το θεσμικό πλαίσιο εξακολουθεί να παραμένει αβέβαιο, με την αγορά να αναμένει τον νέο δείκτη ΕΔΑ, ο οποίος υποτίθεται ότι θα λειτουργήσει ως «αντικειμενικό φίλτρο» για τις μελλοντικές αναπροσαρμογές. Μέχρι τότε, οι αποφάσεις λαμβάνονται περισσότερο με πολιτικά και λιγότερο με τεχνικά κριτήρια.

🏥 Σε αυτό το περιβάλλον, πληροφορίες αναφέρουν ότι η Εθνική Ασφαλιστική, που κατέχει τη μερίδα του λέοντος στα ισόβια συμβόλαια υγείας, προσανατολίζεται στη διατήρηση των αναπροσαρμογών στα ίδια επίπεδα με το 2025. Παράλληλα, ενισχυμένη μετά την εξαγορά της από τον Όμιλος Πειραιάς, φέρεται να σχεδιάζει μια πιο συνολική και ευέλικτη πρόταση ιδιωτικής υγειονομικής ασφάλισης, με πολλαπλές εναλλακτικές για τους ασφαλισμένους. Φιλόδοξος στόχος· μένει να αποδειχθεί στην πράξη.

➡️ Συμβουλές Black Box:

📌 Η αβεβαιότητα στο θεσμικό πλαίσιο δημιουργεί μεταβατικό στάδιο και όχι οριστικές ισορροπίες

📌 Η συγκράτηση αυξήσεων δεν αναιρεί τη μακροπρόθεσμη πίεση από το κόστος υγείας

📌 Οι μεγάλοι παίκτες δείχνουν να επενδύουν σε ευελιξία προϊόντων αντί σε οριζόντιες αυξήσεις

📌 Η επόμενη φάση θα κριθεί από το πώς θα εφαρμοστεί και όχι απλώς από το τι θα ανακοινωθεί

🔋🌱 HELLENiQ Renewables: Αποθήκευση, κλίμακα και «κλείδωμα» αξίας ενέργειας

⚡ Η HELLENiQ Renewables ανεβάζει ταχύτητα, αξιοποιώντας το πακέτο έργων που απέκτησε το καλοκαίρι μέσω της εξαγοράς της ABO Energy Hellas και έξι συνδεδεμένων εταιρειών. Η Αποκεντρωμένη Διοίκηση Πελοποννήσου–Δυτικής Ελλάδας–Ιονίου έδωσε «πράσινο φως» για κρίσιμες τροποποιήσεις σε δύο φωτοβολταϊκά στην Αμφιλοχία (13 MW και 19,9 MW), με αλλαγές εξοπλισμού/αποτυπώματος και, κυρίως, προσθήκη μπαταριών ιόντων λιθίου.

🔋 Στον σταθμό των 13 MW εγκρίθηκε εγκατεστημένη χωρητικότητα 89,44 MWh (ωφέλιμη 52,1 MWh), ενώ στον σταθμό των 19,9 MW η χωρητικότητα ανέρχεται σε 107,328 MWh (ωφέλιμη 79,7616 MWh). Οι μονάδες αποθήκευσης θα λειτουργούν αποκλειστικά με την παραγόμενη ενέργεια των πάρκων, χωρίς λήψη από το δίκτυο, περιορίζοντας περικοπές και μεταφέροντας την έγχυση σε ώρες υψηλής ζήτησης.

🏗️ Η κίνηση αποτυπώνει την ταχεία ενσωμάτωση του pipeline της ABO: 22 έργα ΑΠΕ συνολικής ισχύος 1,5 GW σε πολλαπλές τεχνολογίες, μαζί με πλατφόρμα ανάπτυξης/κατασκευής. Στο «καλάθι» περιλαμβάνονται 340 MW φωτοβολταϊκών προτεραιότητας Β και 550 MW έργων αποθήκευσης με μπαταρίες.

📈 Με αυτή τη «μαγιά», η HELLENiQ Energy ανεβάζει το συνολικό pipeline πάνω από τα 6 GW και «κλειδώνει» τη διαδρομή προς 1 GW εγκατεστημένης ισχύος έως το 2025 και >2 GW έως το 2030. Ήδη λειτουργούν περίπου 500 MW, με εμβληματικό το φωτοβολταϊκό της Κοζάνη (204 MW). Παράλληλα, το χαρτοφυλάκιο PV σε Ελλάδα, Κύπρο και Ρουμανία φτάνει ~268 MW (εκτός Κοζάνης), ενώ στα αιολικά μετρώνται 99 MW σε Μάνη, Εύβοια και Μεσσηνία. Στα υπεράκτια, «τρέχει» κοινοπραξία 50–50 με τη RWE για τα πρώτα projects της χώρας.

🌍 Το μήνυμα είναι καθαρό: αποθήκευση + παραγωγή = μεγαλύτερη αξιοπιστία, υψηλότερη αξία MWh και ταχύτερη μείωση ανθρακικού αποτυπώματος στην Ανατολική Μεσόγειο.

➡️Συμβουλές Black Box:

📌 Η προσθήκη μπαταριών αυξάνει την εμπορική αξία των φωτοβολταϊκών, καθώς μεταφέρει έσοδα σε ώρες αιχμής

📌 Η καθετοποίηση παραγωγής–αποθήκευσης μειώνει τον κίνδυνο περικοπών και σταθεροποιεί τα cash flows

📌 Η γρήγορη ενσωμάτωση pipeline δείχνει εκτελεστική ικανότητα, όχι μόνο φιλοδοξία στόχων

📌 Η κλίμακα (>6 GW pipeline) ενισχύει διαπραγματευτική ισχύ σε εξοπλισμό, χρηματοδότηση και PPAs

🔥🧭⚡ ΥΠΕΝ: Χωροταξικό, Ενέργεια και Βιομηχανία σε κρίσιμη καμπή

🧩 Το επιτελείο του Υπουργείο Περιβάλλοντος και Ενέργειας ξεδιπλώνει το πλαίσιο των άμεσων προτεραιοτήτων του, με δύο καθαρούς άξονες: οργάνωση του χώρου και ενεργειακές συμφωνίες. Πρόκειται για παρεμβάσεις που επιχειρούν να κλείσουν χρόνιες εκκρεμότητες και να δώσουν προβλεψιμότητα σε επενδύσεις που έως σήμερα «κόλλησαν» σε νομικές και διοικητικές ασάφειες.

🏗️ Στον πρώτο άξονα, τα ειδικά χωροταξικά σχέδια για τουρισμό, ΑΠΕ και βιομηχανία βρίσκονται στο τελικό στάδιο. Η στόχευση είναι σαφής: καθαροί κανόνες για το πού και πώς αναπτύσσονται μεγάλες δραστηριότητες, με ταυτόχρονη προστασία του περιβάλλοντος και περιορισμό των προσφυγών που καθυστερούν projects ετών.

🛢️ Στο ενεργειακό σκέλος, η κυβέρνηση επιταχύνει τις συμβάσεις παραχώρησης με τη Chevron, με ορίζοντα ολοκλήρωσης εντός του μήνα, καθώς και την έκδοση αδειών για την πρώτη γεώτρηση στο θαλάσσιο block 2 στο Ιόνιο Πέλαγος. Το μήνυμα είναι ότι οι υδρογονάνθρακες αντιμετωπίζονται ως εθνικός στόχος, όχι ως πεδίο μικροκομματικής αντιπαράθεσης.

🏭 Το πιο δύσκολο μέτωπο παραμένει η στήριξη της βιομηχανίας. Ο υφυπουργός Ενέργειας Νίκος Τσάφος κινείται ανάμεσα σε Βρυξέλλες και Αθήνα, αναζητώντας σχήμα αποδεκτό από την Ευρωπαϊκή Επιτροπή αλλά και λειτουργικό για τις ελληνικές επιχειρήσεις. Το ιταλικό μοντέλο χάνει έδαφος και το βάρος μεταφέρεται στην αντιστάθμιση, λύση άμεσης εφαρμογής χωρίς τον κίνδυνο «ενεργειακών δανείων» και μελλοντικών επιστροφών.

🏛️🔨 Ακίνητα «βαριάς ιστορίας» στο σφυρί – ποιοι, πότε και με τι τίμημα

🧱 Τετάρτη 14 Ιανουαρίου

🔹 Στο ηλεκτρονικό σφυρί βγαίνουν οι κεντρικές εγκαταστάσεις της Έδραση - Ψαλλίδας στο Κορωπί. Πρόκειται για ενιαία έκταση 74 αγρών και αγροτεμαχίων, συνολικής επιφάνειας 138.366,29 τ.μ., με κτίρια σε περιοχή εκτός σχεδίου, στη θέση «Πάτημα», κοντά στο αεροδρόμιο και την Αττική Οδό. Η τιμή εκκίνησης έχει οριστεί στα 12,35 εκατ. ευρώ.

🎳 Την ίδια ημέρα εκπλειστηριάζεται ο χώρος όπου στεγάζεται το Blanos Bowling, εντός του εμπορικού κέντρου Colosseum στη Γλυφάδα. Τιμή εκκίνησης: 4 εκατ. ευρώ.

🏭 Παράλληλα, βγαίνει σε πλειστηριασμό το βιομηχανικό συγκρότημα της Καπνική Μιχαηλίδης στη ΒΙΠΕ Θεσσαλονίκης, η οποία τελεί σε καθεστώς λύσης–εκκαθάρισης από τον Σεπτέμβριο. Τιμή εκκίνησης: 5,08 εκατ. ευρώ.

🏘️ Παρασκευή 16 Ιανουαρίου

🔹 Στο σφυρί βγαίνει η ιστορική έκταση και το κτιριακό συγκρότημα στα Ανάβρυτα της οικογένειας Εμφιετζόγλου, που συνδέθηκε για δεκαετίες με τον Όμιλος Μηχανική. Η ιδιοκτησία εκτείνεται σε 50 στρέμματα και περιλαμβάνει 9 κτίρια συνολικής επιφάνειας 4.035,06 τ.μ., με πισίνα και ελικοδρόμιο. Τιμή εκκίνησης: 8,12 εκατ. ευρώ.

🏡 Την ίδια ημέρα αναμένεται να εκπλειστηριαστεί και η πολυτελής βίλα του Σωτήρης Εμμανουήλ, σε οικόπεδο 905,80 τ.μ., με διώροφη κατοικία. Τιμή εκκίνησης: 6,17 εκατ. ευρώ.

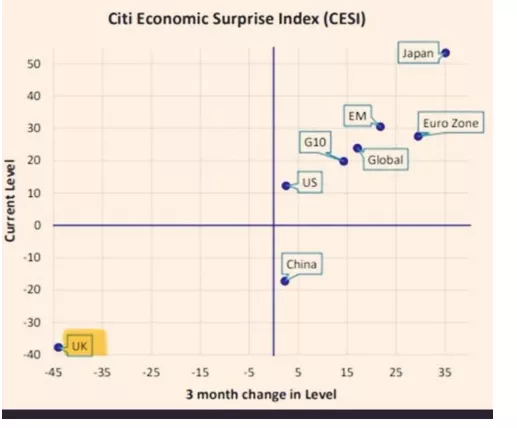

🧨 Η Βρετανία σε οικονομική ελεύθερη πτώση

📉 Τα στοιχεία δεν αφήνουν πολλά περιθώρια παρερμηνείας. Η βρετανική οικονομία βρίσκεται στο κάτω αριστερό τεταρτημόριο του Citi Economic Surprise Index: αρνητικές εκπλήξεις και επιδείνωση της τάσης. Όχι απλώς slowdown — καθαρή αποσύνθεση.

💼 Καθημερινά, δεκάδες φορολογούμενοι εκατομμυριούχοι εγκαταλείπουν τη χώρα, μεταφέροντας μαζί τους κεφάλαια, επιχειρήσεις και θέσεις εργασίας. Το φορολογικό υπόστρωμα συρρικνώνεται, όχι από ύφεση, αλλά από φυγή.

🧾 Την ίδια στιγμή, χιλιάδες νέοι δικαιούχοι κοινωνικών επιδομάτων προστίθενται καθημερινά. Η παραγωγική βάση μικραίνει, το βάρος του κράτους μεγαλώνει και το δημοσιονομικό ισοζύγιο αποσταθεροποιείται.

💣 Μέσα σε αυτό το περιβάλλον, η απάντηση της Αριστεράς είναι… φόρος στον πλούτο. Όχι μεταρρυθμίσεις, όχι επενδυτικά κίνητρα, όχι ανάπτυξη. Περισσότερη τιμωρία σε όσους ακόμη παράγουν.

🧠 Η Βρετανία δεν έχει πρόβλημα ανισότητας. Έχει πρόβλημα πραγματικότητας.

➡️ Συμβουλές Black Box:

📌 Η φυγή κεφαλαίων ερμηνεύεται ως ψήφος δυσπιστίας στο οικονομικό πλαίσιο

📌 Η διεύρυνση του κράτους πρόνοιας χωρίς ανάπτυξη επιβαρύνει διαχρονικά

📌 Η φορολόγηση του πλούτου σε περιβάλλον εκροών ενισχύει τον φαύλο κύκλο

📌 Οι αγορές αντιδρούν νωρίτερα από την πολιτική και συνήθως πιο ψύχραιμα

🧊🛢️🧭 Κάθετος Διάδρομος… σε αναμονή

Ρυθμιστική «ομίχλη» και ακριβές ταρίφες μπλοκάρουν το LNG προς Ουκρανία

🔍 Σε κρίσιμο σταυροδρόμι βρίσκεται ο Κάθετος Διάδρομος, η διαδρομή Νότου–Βορρά που φιλοδοξεί να μεταφέρει αμερικανικό LNG έως τα ουκρανικά σύνορα. Το πρώτο crash test για παραδόσεις Ιανουαρίου κατέληξε σε «άκυρο»: στις 22 Δεκεμβρίου, οι τρεις ταυτόχρονες δημοπρασίες για τα προϊόντα Route 1, Route 2 και Route 3 δεν συγκέντρωσαν καμία προσφορά. Ανάλογος κίνδυνος διαφαίνεται και για τους κύκλους Φεβρουαρίου–Μαρτίου.

💸 Σύμφωνα με πηγές, το πρόβλημα δεν είναι μόνο το κόστος. Οι ταρίφες του άξονα παραμένουν υψηλότερες από ανταγωνιστικές διαδρομές – ενδεικτικά μέσω Πολωνία – ειδικά σε περιόδους χαμηλής ζήτησης από το Κίεβο. Όμως καθοριστικός αποδεικνύεται και ο παράγοντας της ρυθμιστικής αβεβαιότητας.

⚖️ Η Ευρωπαϊκή Επιτροπή, παρότι αναγνωρίζει τη γεωπολιτική αξία του έργου, αμφισβήτησε την «οριζόντια» δέσμευση χωρητικότητας κατά μήκος όλης της αλυσίδας (Ρεβυθούσα / FSRU Αλεξανδρούπολη – IGB – Ρουμανία – Μολδαβία – Ουκρανία), επικαλούμενη κανόνες που απαιτούν χωριστή κατακύρωση ανά υποδομή. Το μπρος–πίσω κορυφώθηκε λίγες ημέρες πριν τις δημοπρασίες: αρχικό «ναι» στα νέα προϊόντα (Route 2 από Αλεξανδρούπολη και Route 3 με ροές από TAP), στη συνέχεια σήμα «μην εγκρίνετε» προς τις ρυθμιστικές αρχές και τελική έγκριση μόλις τρεις ημέρες πριν τις προσφορές. Οι χρήστες, λαμβάνοντας αντικρουόμενα μηνύματα, κράτησαν στάση αναμονής.

📉 Το αδιέξοδο αγγίζει και το παλαιότερο Route 1: ενώ για τον Δεκέμβριο είχε δεσμευθεί το 60% της διαθέσιμης δυναμικότητας (23 GWh/ημέρα), για τον Ιανουάριο δεν εμφανίστηκε κανείς. Το σχέδιο προβλέπει τριπλές μηνιαίες δημοπρασίες έως τον Μάρτιο και αναθεώρηση των προϊόντων από την Κομισιόν την άνοιξη. Αν η αβεβαιότητα επιμείνει, δεν αποκλείονται αμερικανικές παρεμβάσεις προς τις Βρυξέλλες ώστε να ξεκαθαρίσει το πλαίσιο και να καταστεί ο Κάθετος πραγματικά ανταγωνιστικός έναντι των βόρειων εναλλακτικών. Μέχρι τότε, ο «διάδρομος» μένει… σε αναμονή.

➡️ Συμβουλές Black Box:

📌 Η εμπορική βιωσιμότητα ενεργειακών διαδρόμων εξαρτάται τόσο από τις ταρίφες όσο και από τη σταθερότητα των κανόνων

📌 Η ρυθμιστική αβεβαιότητα λειτουργεί αποτρεπτικά ακόμη και όταν το γεωπολιτικό αφήγημα είναι ισχυρό

📌 Οι ανταγωνιστικές διαδρομές κερδίζουν έδαφος όταν προσφέρουν απλούστερα και προβλέψιμα προϊόντα

📌 Η ευθυγράμμιση Βρυξελλών–αγοράς αποτελεί προϋπόθεση για να μετατραπεί η στρατηγική αξία σε πραγματικές ροές

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.