Επιμέλεια Κώστας Στούπας

🟨🥇 Χρυσός: όταν η εμπιστοσύνη αρχίζει να τρίζει

🔹 Μια άνοδος της τάξης του +10% μέσα σε τρεις συνεδριάσεις είναι εξαιρετικά σπάνια για τον χρυσό. Πρόκειται για ένα μέταλλο που ιστορικά κινείται αργά και «βαριά». Όταν όμως επιταχύνει τόσο απότομα, δεν μιλάμε για απλή μεταβλητότητα αλλά για αλλαγή συμπεριφοράς.

🔹 Οι παραβολικές κινήσεις δεν μιλούν για τιμές-στόχους. Μιλούν για ρωγμές στην εμπιστοσύνη. Ο χρυσός δεν ανεβαίνει από ενθουσιασμό· ενισχύεται όταν οι αγορές αρχίζουν να αμφισβητούν νομίσματα, χρέος και πολιτικές υποσχέσεις.

🔹 Ο χρυσός δεν προβλέπει το μέλλον. Αντιδρά στο παρόν. Και όταν η αβεβαιότητα αυξάνεται απότομα, η «ασφάλιση» ακριβαίνει γρήγορα.

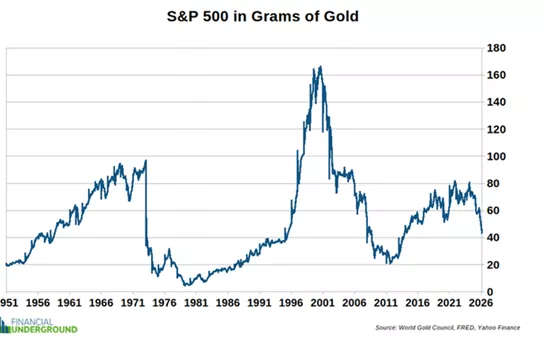

🟦 Όταν ο S&P 500 μετριέται σε γραμμάρια χρυσού, η αφήγηση αλλάζει ριζικά. Αν υποθέσουμε ότι δεν πληρωνόμαστε και δεν συναλλασσόμαστε σε ευρώ ή δολάρια αλλά σε χρυσά νομίσματα, τότε η εικόνα των αποδόσεων των μετοχών μεταμορφώνεται.

🟦 Το διάγραμμα του S&P 500 από το 1950 αποκαλύπτει κάτι συνταρακτικό: παρά τις δεκαετίες ονομαστικών ρεκόρ, ο δείκτης σήμερα αντιστοιχεί περίπου στην ίδια ποσότητα χρυσού με τα μέσα της δεκαετίας του ’90.

Ο S&P 500 όχι σε δολάρια αλλά σε χρυσό

🟦 Η κορύφωση του 1999, στα περίπου 164 γραμμάρια χρυσού, δεν έχει πλησιαστεί έκτοτε. Ακόμη και το υψηλό του 2021, γύρω στα 82 γραμμάρια, παραμένει μακρινή ανάμνηση, με τον δείκτη να κινείται σήμερα κοντά στα 43.

🟦 Σε όρους χρυσού —μιας μονάδας που δεν τυπώνεται— η αγορά δείχνει λιγότερο ισχυρή και περισσότερο στάσιμη, αν όχι πτωτική. Η ελληνική αγορά είναι σαφώς πτωτική σε αυτή τη μέτρηση.

Ο Γενικός Δείκτης του ΧΑ τα τελευταία τρία χρόνια αν δεν αποτιμώταν σε Ευρώ αλλά σε ουγκιές χρυσού...

🟦 Αυτό εξηγεί γιατί, παρά τα διαδοχικά ονομαστικά ιστορικά υψηλά, το αίσθημα ευημερίας παραμένει ασθενές. Η δημιουργία πραγματικού πλούτου δεν συμβαδίζει με τη νομισματική επέκταση.

🟦 Δεν είναι τυχαίο ότι, παρά τα ρεκόρ σε Ελλάδα και εξωτερικό, η κοινωνική δυσαρέσκεια παραμένει έντονη και το ακροατήριο των λαϊκιστών διευρύνεται, όπως συνέβη και στη δεκαετία του ’30. Η εκρηκτική άνοδος του χρυσού και του ασημιού, δυστυχώς, ιστορικά προμηνύει περιόδους αναταραχής και αστάθειας.

➡️ Συμβουλές Black Box:

📌 Η σύγκριση περιουσιακών στοιχείων σε «σκληρές» μονάδες αναφοράς φωτίζει διαφορετικά την έννοια της απόδοσης

📌 Οι ονομαστικές αποδόσεις δεν ταυτίζονται πάντα με πραγματική αγοραστική δύναμη

📌 Η μακροπρόθεσμη οπτική απαιτεί μέτρα που δεν διαβρώνονται από νομισματικές πολιτικές

🚨🔙🎯 Όπισθεν του Ταμπλό: ΟΠΤΙΜΑ, ΕΤΕ, ΠΕΙΡ, ΕΛΧΑ, ACAG, ΟΠΑΠ, EGO…

🟢 Στην ελληνική αγορά αρχίζει να εξαπλώνεται σαν επιδημία ο φόβος μήπως κάποιοι μείνουν εκτός του πάρτι. FOMO, όπως λέμε και στο χωριό.

FOMO = Fear Of Missing Out — ο φόβος ότι χάνεις κάτι. Στις αγορές, είναι η ψυχολογία όπου κάποιος αγοράζει επειδή η τιμή ανεβαίνει, όχι επειδή έχει αξιολογήσει αξία και ρίσκο. Ο επενδυτής φοβάται ότι «θα μείνει απ’ έξω» από το ράλι.

🟢 Η αξία συναλλαγών ξεπέρασε ξανά τα 600 εκατ. ευρώ, δηλαδή 3–4 φορές πάνω από τον μέσο όρο των τελευταίων ετών. Ένδειξη έντασης, όχι ηρεμίας.

🟢 Χθες είχαμε αλλαγή σκυτάλης εντός συνεδρίασης. Οι τραπεζικές ξεκίνησαν θετικά, αλλά στη συνέχεια —πλην OPTIMA— γύρισαν όλες σε αρνητικό έδαφος. Η στροφή αυτή θεωρείται υγιής και υποσχόμενη. Όπως λένε, δρομέας που δεν παίρνει ανάσα, δεν φτάνει μακριά.

🟢 Οι τραπεζικές μετοχές γράφουν ήδη +20% από την αρχή του έτους, πριν καν κλείσει ο πρώτος μήνας.

🟢 ΠΕΙΡ: Οι διακυμάνσεις της μετοχής ήταν η καλύτερη αποτύπωση της αγοράς. Ξεκίνησε ανοδικά, σκαρφάλωσε κοντά στα 8,90, γύρισε απότομα σε αρνητικό έδαφος και επανήλθε. Όλα αυτά με μεγάλους όγκους. Οι πολλοί κερδισμένοι κατοχυρώνουν κέρδη, αλλά ταυτόχρονα φοβούνται τα διαφυγόντα. Το ίδιο μοτίβο ισχύει για όλες τις τράπεζες.

🟢 ΟΠΤΙΜΑ: Είχαμε γράψει εγκαίρως ότι η αγορά προεξοφλεί θετικά αποτελέσματα. Ήταν η μόνη που κινήθηκε κόντρα στο ρεύμα. Κοντά στα 9 ευρώ υπάρχει αντίσταση, αλλά μοιάζει περισσότερο θέμα χρόνου.

🟢 ACAG: Συνέχισε να ηγείται, ενισχύοντας τη φημολογία ότι κάτι επίκειται.

🟢 ΟΠΑΠ: Αντίδραση μετά από πολυήμερες πιέσεις, αφού άγγιξε τα χαμηλά Νοεμβρίου. Η παραμονή ή μη στον MSCI παραμένει κρίσιμος παράγοντας.

🟢 ΕΛΧΑ: Τα όσα ακούγονται για Ford συνεχίζουν να στηρίζουν τη μετοχή, που διατηρεί ανοδική τροχιά.

🔹 ΔΑΑ (+1,14%) συνέχισε σε τροχιά νέων ιστορικών υψηλών. Μπορεί να μην υπάρχει κάποιο φρέσκο, πειστικό επιχείρημα υπεραπόδοσης, όμως η αμυντική του φύση και η σταθερά θετική συμπεριφορά λειτουργούν καθησυχαστικά σε ένα περιβάλλον αυξημένων απαιτήσεων.

🔹 ΓΕΚ ΤΕΡΝΑ (+1,15%) ασταμάτητη. Όγδοος ανοδικός μήνας στους τελευταίους εννέα, με το μοναδικό «διάλειμμα» στο -0,27%. Η τάση εδώ δεν συζητά· επιβάλλεται.

🔹 ΑΡΑΙΓ απογοήτευσε βραχυπρόθεσμα. Παρά την επιθετική κίνηση πάνω από τα 15€ (+1,7% υψηλό), έκλεισε έως και αρνητική, με αυξημένο τζίρο (220 χιλ. τεμ.). Μυρίζει εκτόνωση, όχι αλλαγή τάσης — ίσως από τις τελευταίες «στάσεις» πριν τα 16€.

🔹 Από τη μεσαία κεφαλαιοποίηση, το ΚΡΙ έγραψε νέα ιστορικά υψηλά, ενώ η ΟΤΟΕΛ συνεχίζει καθαρά ανοδικά μετά τη διάσπαση της ζώνης 12–12,20€.

🟨🥇 Χρυσός σε τροχιά $5.600

🔹 Ο χρυσός έχει βάλει ξεκάθαρη πλώρη για τα $5.600/ουγγιά, με τη spot τιμή στα $5.594 και 9 συνεχόμενες συνεδριάσεις ιστορικών υψηλών. Τα futures επιβεβαιώνουν την ένταση της ζήτησης.

🔹 Από τις αρχές του 2026 κερδίζει ήδη +27%, μετά το εντυπωσιακό +64% του 2025.

🔹 Το ασήμι εκτινάχθηκε στα $120, με στόχο τα $130, αλλά παραμένει πιο επιρρεπές σε βίαιες διορθώσεις.

🟢 Κάπου εδώ εμφανίζονται και οι «αιώνιες ευκαιρίες». Μετοχές όπως η EGO, που από τα $2–3 το 2019 έχουν φτάσει τα $59, και ξαφνικά παρουσιάζονται ως… value.

🟢 Λίγη ψυχραιμία δεν έβλαψε ποτέ.

Αφήστε και κανένα άλλο να κερδίσει, αδέρφια…

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης βλέπει ότι όταν οι τζίροι εκτοξεύονται, η ψυχολογία συνήθως προηγείται της λογικής

📌 Η κατοχύρωση κερδών και οι απότομες εναλλαγές τάσης είναι φυσικό κομμάτι μιας ώριμης ανόδου

📌 Το FOMO σπάνια οδηγεί σε καλές αποφάσεις όταν η απόδοση έχει ήδη γραφτεί

📌 Η αγορά που «παίρνει ανάσα» δείχνει μεγαλύτερη αντοχή από εκείνη που τρέχει χωρίς σταματημό

🧱📈 ΕΛΧΑ: Η άνοδος χωρίς «κραχ» στο παρελθόν

🟦 Η ΕΛΧΑ ετοιμάζεται να κλείσει τον 9ο συνεχόμενο ανοδικό μήνα, ένα στατιστικό σπάνιο από μόνο του — ακόμη πιο αξιοσημείωτο όταν αφορά μια αμυντική, παραδοσιακά, μετοχή. Δεν πρόκειται για momentum τύπου «μόδας», αλλά για μια κίνηση με διάρκεια και συνέπεια.

🟦 Στην πρόσφατη ιστορία της, η μετοχή έχει καταγράψει άλλες δύο αξιόλογες ανοδικές ακολουθίες:

την περίοδο 2016–2018 με 7 συνεχόμενους ανοδικούς μήνες, και την περίοδο 2020–2021 μετά την πανδημία.

Η πρώτη διήρκεσε συνολικά 19 μήνες (12 ανοδικούς), με σωρευτικά κέρδη σχεδόν 10x, σε ένα ΧΑ που έβγαινε από βαθιά στρέβλωση.

Η δεύτερη, 4 μήνες μικρότερη, με 9/13 ανοδικούς μήνες, απέδωσε περίπου +220%, επίσης λόγω έντονων ανισορροπιών της περιόδου.

🟦 Η σημερινή κίνηση, παρότι υπολείπεται σε απόλυτη απόδοση, παρουσιάζει ένα κρίσιμο ποιοτικό χαρακτηριστικό: δεν προηγήθηκε κάποια “καταστροφική” φάση που να δικαιολογεί βίαιη ανοδική αντίδραση. Αντίθετα, η άνοδος εξελίχθηκε ομαλά, με τη μετοχή να επιστρέφει σε επίπεδα Αυγούστου 2009, καθώς η αγορά αρχίζει —έστω καθυστερημένα— να αποτιμά την πραγματική αξία της εταιρείας και συνολικά του Ομίλου.

➡️ Συμβουλές Black Box:

📌 Η πολυμηνιαία ανοδική ακολουθία λειτουργεί ως ένδειξη σταθερής επαναξιολόγησης και όχι ως στιγμιαία υπερβολή

📌 Η απουσία προηγούμενης κατάρρευσης διαφοροποιεί την τρέχουσα κίνηση από τις ιστορικές εξάρσεις της μετοχής

📌 Η επιστροφή σε τιμές 2009 υποδηλώνει περισσότερο «κλείσιμο ψαλίδας» παρά υπερτίμηση

📌 Η συμπεριφορά της ΕΛΧΑ εντάσσεται σε ευρύτερη αναγνώριση αξίας του Ομίλου από την αγορά

🟦⚡ ΔΕΗ: Γιατί η S&P γύρισε το outlook σε θετικό

🔹 Ισχυρή τροχιά κερδοφορίας

Η Standard & Poor’s στηρίζει την αναβάθμιση στο άλμα του προσαρμοσμένου EBITDA, το οποίο εκτιμάται ότι θα αγγίξει τα €2,9 δισ. το 2028 από περίπου €2 δισ. το 2025. Ο βασικός μοχλός είναι η επέκταση στις ΑΠΕ και τα δίκτυα, παρά το αυξημένο επενδυτικό πρόγραμμα ύψους €3–3,5 δισ. ετησίως την περίοδο 2026–2028.

🔹 Καθαρό στρατηγικό σήμα απολιγνιτοποίησης

Το επικαιροποιημένο business plan 2026–2028 επιβεβαιώνει την πλήρη έξοδο από τον λιγνίτη έως τα τέλη του 2026, μειώνοντας ρυθμιστικούς και λειτουργικούς κινδύνους και βελτιώνοντας το προφίλ ρίσκου της εταιρείας.

🔹 Ξεκαθάρισμα με RWE – περισσότερη ορατότητα

Ο προγραμματισμένος διαχωρισμός των assets της κοινοπραξίας ΔΕΗ–RWE έως το 2027 αναμένεται να ενισχύσει περαιτέρω το EBITDA και να αυξήσει τη διαφάνεια στη συνεισφορά των έργων.

🔹 Κρίσιμη μάζα στις ΑΠΕ

Η εγκατάσταση 6–6,5 GW νέας ισχύος την τριετία 2026–2028 οδηγεί τη συνολική ανανεώσιμη ισχύ (μαζί με υδροηλεκτρικά) στα 12,7 GW έως το 2028, από 6,4 GW το 2025 — ουσιαστικός διπλασιασμός.

➡️ Συμβουλές Black Box:

📌 Η αλλαγή outlook αντικατοπτρίζει ποιοτική βελτίωση και όχι απλώς συγκυριακά μεγέθη

📌 Η απολιγνιτοποίηση μειώνει ρίσκα που για χρόνια «βάραιναν» την αποτίμηση

📌 Η κλίμακα στις ΑΠΕ ενισχύει προβλεψιμότητα ταμειακών ροών

📌 Το story της ΔΕΗ μετατοπίζεται από turnaround σε structured growth

🧊🥛 ΚΡΙ ΚΡΙ: Ποιότητα, συνέπεια και… ιστορικά υψηλά 📈

🔹 Σε νέα ιστορικά υψηλά, επάξια, η μετοχή της ΚΡΙ ΚΡΙ. Ένας τίτλος που πριν 10 χρόνια κινούνταν κάτω από τα 2€, χωρίς ποτέ να δημιουργήσει «πρόβλημα» στους μετόχους του – ούτε με εταιρικά σοκ, ούτε με παρατεταμένες απομειώσεις.

🔹 Από κύκλο εργασιών ~€70 εκατ. το 2015, η εταιρεία κλείνει το 2025 με πάνω από €300 εκατ. (εκτίμηση), έχοντας ήδη γράψει €259,7 εκατ. στο εννεάμηνο. Η διαδρομή αυτή δεν είναι συγκυριακή, αλλά αποτέλεσμα σταθερής στρατηγικής, πειθαρχίας και εξαγωγικού προσανατολισμού.

🔹 Σχεδόν τα 6/10 των πωλήσεων προέρχονται από το εξωτερικό (59,7% στο 9Μ 2025), στοιχείο που αποτυπώνει τόσο τη φιλοδοξία της διοίκησης όσο και την ανθεκτικότητα του επιχειρηματικού μοντέλου σε ενδεχόμενους εγχώριους κύκλους πίεσης.

🔹 Στο εννεάμηνο 2025, οι πωλήσεις αυξήθηκαν κατά 25,2% σε ετήσια βάση, όμως η κερδοφορία πιέστηκε. Το μικτό περιθώριο υποχώρησε στο 27,8% από 33,5%, το EBIT margin στο 14,7% από 19,2% και το EBITDA margin στο 16,5% από 21,1%, λόγω αυξημένου κόστους παραγωγής και διάθεσης.

🔹 Η καθαρή κερδοφορία διαμορφώθηκε στα €31,1 εκατ. από €36,4 εκατ., με καθαρό περιθώριο 12,0% έναντι 17,5%. Παρά τις πιέσεις, η εικόνα παραμένει «σοβαρή»: ισχυρός ισολογισμός, προβλέψιμες ταμειακές ροές και διαχρονικά γενναία μερισματική πολιτική ή επιστροφές κεφαλαίου.

➡️ Συμβουλές Black Box:

📌 Η εικόνα της ΚΡΙ ΚΡΙ αναδεικνύεται περισσότερο ως επένδυση ποιότητας παρά ως στοίχημα υπεραπόδοσης

📌 Η εξαγωγική διεύρυνση λειτουργεί ως βασικό αντιστάθμισμα σε πιέσεις κόστους και εγχώριους κινδύνους

📌 Η συμπίεση περιθωρίων δείχνει φάση κύκλου και όχι δομική αλλοίωση του μοντέλου

📌 Η μακροχρόνια συνέπεια σε κέρδη και διανομές συνεχίζει να αποτελεί τον πυρήνα του επενδυτικού αφηγήματος

🟩🔋 Helleniq Energy: Σφίγγει το παιχνίδι στην αποθήκευση ενέργειας

🔹 Η Helleniq Energy περνά σε νέα φάση ενίσχυσης του αποτυπώματός της στην αποθήκευση ηλεκτρικής ενέργειας, μετά το πρόσφατο «πράσινο φως» της ΡΑΑΕΥ για δύο νέες άδειες μπαταριών συνολικής ισχύος έγχυσης 104 MW. Τα έργα χωροθετούνται στη Δυτική Μακεδονία και ειδικά στον Δήμο Κοζάνης, περιοχή όπου ο όμιλος έχει ήδη ισχυρή ενεργειακή παρουσία.

🔹 Η επιλογή της συγκεκριμένης γεωγραφίας δεν είναι τυχαία. Η Helleniq Energy έχει αναπτύξει φωτοβολταϊκά πάρκα άνω των 300 MW, δημιουργώντας έδαφος για συνέργειες μεταξύ παραγωγής και αποθήκευσης. Οι νέες μπαταρίες μπορούν να απορροφούν πλεονάζουσα ενέργεια και να την επιστρέφουν στο σύστημα σε ώρες ανάγκης, αν και παραμένει ανοικτό και το σενάριο αυτόνομης, καθαρά εμπορικής λειτουργίας.

🔹 Η κίνηση προστίθεται σε ένα ήδη «βαρύ» χαρτοφυλάκιο, καθώς ο όμιλος διαθέτει και έργο αποθήκευσης 100 MW από τον πρώτο διαγωνισμό της ΡΑΑΕΥ, με ορίζοντα ολοκλήρωσης τις αρχές του 2026.

🔹 Σε μια αγορά με αυξανόμενες περικοπές ΑΠΕ – που σε ορισμένες περιπτώσεις ξεπερνούν το 10% – οι μπαταρίες αναδεικνύονται στο μεγάλο στοίχημα. Η υβριδοποίηση άργησε, αλλά η αποθήκευση επιστρέφει δυναμικά στο προσκήνιο.

➡️ Συμβουλές Black Box:

📌 Η αποθήκευση λειτουργεί ως «ασφάλιστρο» απέναντι στις περικοπές ΑΠΕ και ενισχύει την αξία υφιστάμενων χαρτοφυλακίων

📌 Η γεωγραφική συγκέντρωση έργων επιτρέπει οικονομίες κλίμακας και καλύτερη εμπορική εκμετάλλευση

📌 Οι μπαταρίες εξελίσσονται σε κρίσιμο κρίκο για τη μετάβαση από το growth στο cash-flow story των ΑΠΕ

📌 Το timing δείχνει ότι η αγορά περνά από τη θεωρία της ενεργειακής μετάβασης στην πράξη της διαχείρισης φορτίου

🟦🚗📈 ΟΤΟΕΛ: Η υπομονή ανταμείβεται

🔹 Η ΟΤΟΕΛ «πληρώνει» όσους άντεξαν μια πλαγιοπτωτική πορεία διάρκειας σχεδόν δύο ετών. Μια κίνηση που περισσότερο δοκίμασε νεύρα παρά θεμελιώδη, καθώς τα μεγέθη της εταιρείας βελτιώνονταν σταθερά, ενώ η μετοχή αρνιόταν πεισματικά να ακολουθήσει τη γενικότερη ανοδική αγορά.

🔹 Η εικόνα αυτή άλλαξε πρόσφατα, με καθαρή τεχνική διάσπαση της πλαγιοπτωτικής ζώνης και επιβεβαίωση σήματος εισόδου. Υπενθυμίζεται ότι είχε προηγηθεί και πρώιμο σήμα στο κάτω όριο της κίνησης, κοντά στα 10€, για τους πιο υπομονετικούς.

🔹 Τεχνικά, η περιοχή των 15€ προβάλλει ως εύλογος επόμενος στόχος, εφόσον διατηρηθεί η ανοδική ορμή και δεν χαθεί η ζώνη της διάσπασης.

🔹 Σε θεμελιώδες επίπεδο, ο Όμιλος στο εννεάμηνο του 2025 κατέγραψε αύξηση κύκλου εργασιών +5,3% στα 789 εκατ. ευρώ, EBITDA 230 εκατ. ευρώ και καθαρά κέρδη 73 εκατ. ευρώ.

🔹 Η κύρια δυναμική προήλθε από τις μισθώσεις στην Ελλάδα, με έσοδα +10,1%, τόσο από Leasing όσο και από Rent-a-Car. Η εμπορία αυτοκινήτων παρέμεινε θετική, παρά τον έντονο ανταγωνισμό.

🔹 Στο εξωτερικό, το Leasing ενισχύθηκε αισθητά, ενώ η καλύτερη διαχείριση στόλου στην Πορτογαλία αρχίζει να αποδίδει καρπούς.

➡️ Συμβουλές Black Box:

📌 Η πολυετής συσσώρευση συχνά προηγείται ισχυρών κινήσεων όταν τα θεμελιώδη δικαιώνουν την υπομονή

📌 Η τεχνική διάσπαση έχει μεγαλύτερη αξία όταν συνοδεύεται από βελτιωμένη λειτουργική εικόνα

📌 Οι μετοχές που «μένουν πίσω» σε ανοδικές αγορές συχνά καλύπτουν το χαμένο έδαφος απότομα

📌 Η παρακολούθηση στόχων γίνεται πάντα σε συνάρτηση με τη διατήρηση των κρίσιμων τεχνικών ζωνών

🟦📊 MSCI Αναβάθμιση: οι ροές πίσω από τους δείκτες

🔹 Η αναβάθμιση της Ελλάδας σε ανεπτυγμένη αγορά μεταφράζεται σε καθαρές εισροές 319 εκατ. δολαρίων για τις τέσσερις συστημικές τράπεζες (ΕΤΕ, Eurobank, Alpha, Πειραιώς) και τον ΟΠΑΠ στον MSCI. Οι μεγαλύτεροι ωφελημένοι είναι οι τράπεζες, με την Εθνική να συγκεντρώνει τα υψηλότερα ποσά, ακολουθούμενη από Eurobank, Πειραιώς και Alpha.

🔹 Αντίθετα, ΔΕΗ, Jumbo και ΟΤΕ αποχωρούν από τον βασικό δείκτη των αναδυόμενων και μεταφέρονται στον small cap των ανεπτυγμένων, προκαλώντας σημαντικές εκροές (άνω των 390 εκατ. δολ. αθροιστικά), που υπερκαλύπτουν τις μικρότερες εισροές από τη συμμετοχή τους στους δείκτες ανεπτυγμένων.

🔹 Στον βασικό δείκτη FTSE των ανεπτυγμένων, η ελληνική παρουσία συρρικνώνεται σε εννέα μετοχές, με Metlen να προστίθεται στο «κλαμπ», ενώ οι υπόλοιπες μετακινήσεις στον small cap φέρνουν περιορισμένες αλλά θετικές ροές.

➡️ Συμβουλές Black Box:

📌 Οι ροές δείκτη αποτυπώνουν τεχνική ζήτηση και όχι θεμελιώδη μεταστροφή

📌 Οι τράπεζες εμφανίζονται ως οι καθαροί βραχυπρόθεσμοι ωφελημένοι

📌 Οι εκροές σε ΔΕΗ, Jumbo και ΟΤΕ δεν αναιρούν το μακροπρόθεσμο story

📌 Η αναβάθμιση αλλάζει τη γεωγραφία κεφαλαίων, όχι αυτόματα τις αποτιμήσεις

🟦⚡🏭 Βιομηχανικό ρεύμα: Αντιστάθμιση, Ιταλικό μοντέλο και το όριο των Βρυξελλών

🔹 Η κυβέρνηση πλησιάζει σε ανακοινώσεις για τη στήριξη της βιομηχανίας απέναντι στο υψηλό ενεργειακό κόστος, με βασικό στόχο την ενίσχυση της ανταγωνιστικότητας χωρίς σύγκρουση με το κοινοτικό δίκαιο. Το μήνυμα από κυβερνητικές πηγές είναι ότι «η λύση ωριμάζει».

🔹 Το επικρατέστερο εργαλείο παραμένει η αντιστάθμιση κόστους, ένα γνώριμο και θεσμικά ασφαλές σχήμα. Παράλληλα, όμως, το λεγόμενο «ιταλικό μοντέλο» δεν έχει αποσυρθεί από το τραπέζι, διατηρώντας προσδοκίες για πιο δομικές παρεμβάσεις στις τιμές.

🔹 Κομβική θεωρείται η παρέμβαση της Teresa Ribera από την Κομισιόν, που ξεκαθαρίζει ότι διαφορετικά εργαλεία κρατικής ενίσχυσης μπορούν να συνδυαστούν, αρκεί να μην επιδοτείται διπλά το ίδιο κόστος. Αυτό ανοίγει χώρο για πιο σύνθετες λύσεις.

🔹 Το ΥΠΕΝ, σε συνεργασία με το Υπουργείο Ανάπτυξης, επεξεργάζεται συμπληρωματικά μέτρα, ενώ ο χρόνος πιέζει, καθώς η βιομηχανία συνεχίζει να λειτουργεί σε καθεστώς ενεργειακής ασφυξίας.

➡️ Συμβουλές Black Box:

📌 Η αντιστάθμιση δείχνει θεσμικά πιο «εύκολη», αλλά λιγότερο μεταρρυθμιστική

📌 Το ιταλικό μοντέλο παραμένει πολιτικά ελκυστικό, αλλά νομικά πιο απαιτητικό

📌 Το ευρωπαϊκό πλαίσιο αφήνει περιθώρια, χωρίς λευκή επιταγή

🧠📊 Greek Investment Day: Παρίσι με γεμάτο βιβλίο ραντεβού

🔹 Με αριθμό-ρεκόρ συναντήσεων ολοκληρώθηκε σήμερα στο Παρίσι το 8ο Greek Investment Day, που διοργάνωσε η Πειραιώς ΑΕΠΕΥ, επιβεβαιώνοντας τη δυναμική επανατοποθέτηση της ελληνικής κεφαλαιαγοράς στον διεθνή επενδυτικό χάρτη.

🔹 Πάνω από 200 one-on-one και ομαδικές συναντήσεις πραγματοποιήθηκαν μεταξύ εκπροσώπων ελληνικών εισηγμένων και θεσμικών επενδυτών του εξωτερικού — επίδοση που αποτελεί ιστορικό υψηλό για τη διοργάνωση.

🔹 Στο road show συμμετείχαν 50 στελέχη από 30 διεθνείς επενδυτικούς οίκους, κυρίως γαλλικά και ευρωπαϊκά asset managers, μεταξύ των οποίων οι AXA, Amundi, Edmond de Rothschild, DNCA, LFDE, Moneta, Amiral και άλλοι, επιβεβαιώνοντας το βάθος και την ποιότητα του ενδιαφέροντος.

🔹 Από ελληνικής πλευράς, έδωσαν το «παρών» κορυφαίες εισηγμένες από ενέργεια, υποδομές, τράπεζες, βιομηχανία, real estate, πληροφορική και καταναλωτικά αγαθά, με συμμετοχές όπως ΔΕΗ, Metlen, Motor Oil, HELLENiQ ENERGY, Alpha Bank, Πειραιώς, PPC, Lamda, GEK TERNA, Titan, Ideal, Optima Bank κ.ά.

🔹 Οι συναντήσεις ανέδειξαν ξεκάθαρα ότι οι διεθνείς επενδυτές αναζητούν ορατότητα στρατηγικής, ποιότητα κερδοφορίας και μεσομακροπρόθεσμο story, στοιχεία που πλέον οι ελληνικές εταιρείες παρουσιάζουν με μεγαλύτερη αυτοπεποίθηση και συνέπεια.

➡️ Συμβουλές Black Box:

📌 Το αυξημένο ενδιαφέρον ερμηνεύεται ως ένδειξη θεσμικής «κανονικοποίησης» της ελληνικής αγοράς

📌 Η ποιότητα των συμμετεχόντων έχει μεγαλύτερη βαρύτητα από τον αριθμό τους

📌 Τα road shows λειτουργούν ως φίλτρο για το ποιοι τίτλοι μπορούν να στηρίξουν διεθνή κεφάλαια

📌 Η συνέπεια στρατηγικής αναδεικνύεται σε βασικό συγκριτικό πλεονέκτημα των εισηγμένων

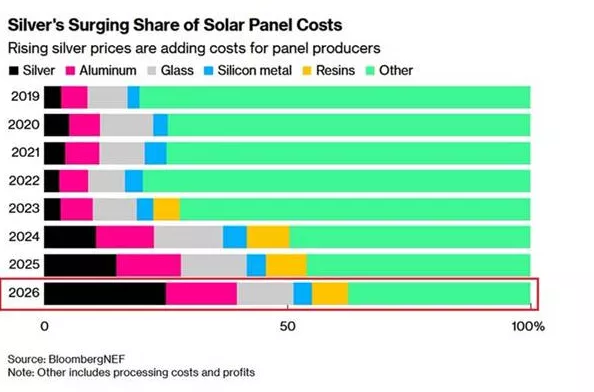

📈☀️ Silver Shock στα Ηλιακά Πάνελ

🔹 Το ασήμι εξελίσσεται στον απόλυτο ρυθμιστή του κόστους παραγωγής ηλιακών πάνελ. Το 2026 απορροφά πλέον 29% του συνολικού κόστους, από 15% το 2025, 11% το 2024 και μόλις 3% το 2023. Μιλάμε για μια εκρηκτική μεταβολή μέσα σε τρία χρόνια.

🔹 Η αιτία είναι ξεκάθαρη: το ιστορικό ράλι του silver, με τις τιμές να έχουν υπερτριπλασιαστεί, συμπιέζει ασφυκτικά τα περιθώρια των κατασκευαστών. Το ασήμι ξεπερνά πλέον αλουμίνιο, γυαλί και ρητίνες, μετατρεπόμενο στο μεγαλύτερο cost driver της βιομηχανίας.

🔹 Η αντίδραση της αγοράς είναι διπλή: αυξήσεις τιμών στα πάνελ και επιτάχυνση της τεχνολογικής μετάβασης σε χαλκό και άλλα φθηνότερα υλικά. Όμως αυτή η μετάβαση απαιτεί χρόνο, επενδύσεις και εγκρίσεις, άρα βραχυπρόθεσμα το κόστος παραμένει «κολλημένο» ψηλά.

🔹 Το ράλι του silver δεν είναι απλώς εμπορευματικό story· αλλάζει τη μικροοικονομία της ενεργειακής μετάβασης.

➡️ Συμβουλές Black Box:

📌 Το ασήμι λειτουργεί ως δομικός περιορισμός για τα περιθώρια των solar manufacturers

📌 Οι αυξήσεις τιμών στα πάνελ δείχνουν πιο πιθανές από μια γρήγορη εξομάλυνση κόστους

📌 Η υποκατάσταση με χαλκό αφορά μεσοπρόθεσμο ορίζοντα, όχι άμεση λύση

📌 Το silver αποκτά στρατηγικό ρόλο στην πράσινη μετάβαση, όχι μόνο επενδυτικό

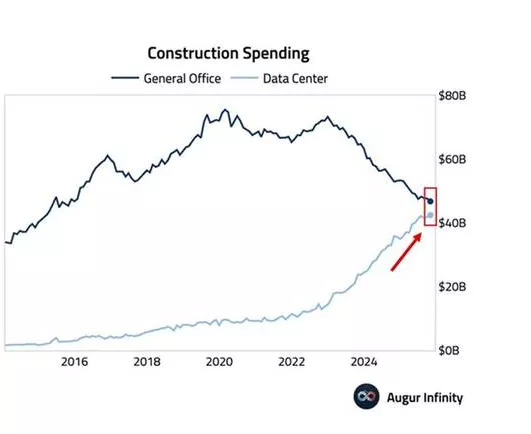

🟦🧠🏗️Data Centers vs Γραφεία: το νέο real estate της Αμερικής

📈 Η κατασκευή κέντρων δεδομένων στις ΗΠΑ εκτοξεύθηκε κατά +18,5% ετησίως τον Οκτώβριο 2025, αγγίζοντας τα $42 δισ. σε ετήσια βάση. Απέχει πλέον μόλις $3 δισ. από τις δαπάνες για κτίρια γραφείων, που ανήλθαν στα $45 δισ..

🤖 Το πιο εντυπωσιακό στοιχείο είναι ο τριπλασιασμός των επενδύσεων σε data centers από τον Νοέμβριο 2022, δηλαδή από την εμφάνιση του ChatGPT. Την ίδια περίοδο, η κατασκευή γραφείων έχει καταρρεύσει κατά -40%, αποτυπώνοντας τη μόνιμη στροφή σε τηλεργασία και υβριδικούς συνδυασμούς.

🏢➡️🖥️ Η οικονομία αλλάζει «τούβλα»: λιγότερα τετραγωνικά για ανθρώπους, περισσότερα για servers, GPUs και AI υποδομές. Με τον τρέχοντα ρυθμό, τα data centers ξεπερνούν τα γραφεία ήδη εντός του έτους.

⚡ Η Τεχνητή Νοημοσύνη δεν είναι κύκλος· είναι δομική μετάβαση.

➡️ Συμβουλές Black Box:

📌 Η στροφή κεφαλαίων δείχνει πού χτίζεται η επόμενη παραγωγικότητα

📌 Οι υποδομές AI λειτουργούν ως νέο “core real estate” της οικονομίας

📌 Η απόκλιση γραφείων–data centers αποτυπώνει μόνιμη αλλαγή, όχι μόδα

🛒📊 Σκρούτζ:Το e-commerce ενηλικιώθηκε το 2025

🔹 Το 2025 επιβεβαίωσε την ωρίμανση του ηλεκτρονικού εμπορίου στην Ελλάδα, με τις online αγορές μέσω Skroutz να αυξάνονται κατά 21% και τη μέση αξία παραγγελίας να ξεπερνά τα 52€.

🔹 Κινητήριος δύναμη αποτέλεσαν τα μέλη Skroutz Plus, που πραγματοποίησαν κατά μέσο όρο 18 αγορές και συγκέντρωσαν το 46% του συνολικού όγκου.

🔹 Η ζήτηση διαχύθηκε σε όλη τη χώρα, υποστηριζόμενη από το Last Mile δίκτυο και τα Skroutz Points.

🔹 Υγεία-Ομορφιά, Σπίτι-Κήπος και Τεχνολογία ξεχώρισαν, ενώ ο AI Βοηθός βελτίωσε ουσιαστικά τη μετατροπή ενδιαφέροντος σε αγορές.

➡️ Συμβουλές Black Box:

📌 Η ψηφιακή κατανάλωση δείχνει πλέον δομικό χαρακτήρα

📌 Η συνδρομή ενισχύει πιστότητα και συχνότητα αγορών

📌 Η εφοδιαστική και η AI επηρεάζουν άμεσα τις πωλήσεις

🟢♻️🔥 Βιομεθάνιο: Κάτι αρχίζει να κινείται

🔹 Μετά από μια μακρά περίοδο αναμονής για την επενδυτική κρατική ενίσχυση, το θέμα του βιομεθανίου δείχνει να επανέρχεται στο προσκήνιο. Στο ΥΠΕΝ καταγράφεται νέα κινητικότητα, με στόχο να ανοίξουν σταδιακά δρόμοι για έναν κλάδο που θεωρείται πολλά υποσχόμενος αλλά μέχρι σήμερα αναπτύχθηκε με στρεβλώσεις και αποσπασματικές πολιτικές.

🔹 Το βιομεθάνιο και το βιοαέριο αποκτούν αυξημένη σημασία στη «πράσινη» μετάβαση, καθώς συνδυάζουν ενεργειακή παραγωγή με διαχείριση αποβλήτων. Πρόκειται για έναν σπάνιο συνδυασμό περιβαλλοντικού και ενεργειακού οφέλους, που ευθυγραμμίζεται πλήρως με τις ευρωπαϊκές κατευθύνσεις.

🔹 Στην Ελλάδα εκτιμάται ότι υπάρχουν περίπου 17 εκατ. τόνοι αδιάθετων οργανικών αποβλήτων, με ενεργειακό δυναμικό κοντά στις 7 TWh. Η αξιοποίησή τους μπορεί να μειώσει δραστικά το ρυπαντικό φορτίο, να ενισχύσει την εγχώρια παραγωγή καθαρής ενέργειας και να περιορίσει εισαγόμενα καύσιμα.

🔹 Παράλληλα, το οικονομικό αποτύπωμα δεν είναι αμελητέο, καθώς η ανάπτυξη της αγοράς εκτιμάται ότι μπορεί να δημιουργήσει πάνω από 1.000 νέες θέσεις εργασίας, κυρίως στην περιφέρεια.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης βλέπει ότι το βιομεθάνιο λειτουργεί ταυτόχρονα ως ενεργειακή λύση και εργαλείο περιβαλλοντικής πολιτικής

📌 Η ύπαρξη μεγάλου ανεκμετάλλευτου αποθεματικού οργανικών αποβλήτων δίνει δομικό πλεονέκτημα στη χώρα

📌 Η κρατική στήριξη εμφανίζεται ως καταλύτης για να περάσει ο κλάδος από τη θεωρία στην κλίμακα

📌 Η δημιουργία θέσεων εργασίας ενισχύει το αφήγημα της βιώσιμης περιφερειακής ανάπτυξης

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.