Επιμέλεια Κώστας Στούπας

🚨🔙🎯 Όπισθεν (του Ταμπλό) ολοταχώς: Χ.Α. εισερχόμενη «παγωνιά»

💠 Το διεθνές κλίμα «πάγωσε» χθες το Χρηματιστήριο Αθηνών, με τους αναλυτές να ανησυχούν για την απόδοση των τεράστιων κεφαλαίων που ρίχνονται στην Τεχνητή Νοημοσύνη και για τα σημάδια κόπωσης της αμερικανικής οικονομίας.

💠 Παρ’ όλα αυτά, οι μικροεπενδυτές συνεχίζουν να βλέπουν κάθε διόρθωση σαν «ευκαιρία», εθισμένοι στην ιδέα ότι η αγορά πάντα επιστρέφει δυνατότερη.

💠 Τα εταιρικά αποτελέσματα στις ΗΠΑ παραμένουν ισχυρά, άρα το βασικό σενάριο παραμένει ανοδικό – όσο καιρό οι διεθνείς αγορές δεν «σπάνε».

💠 Ενδιαφέρον στοιχείο της εβδομάδας: ενίσχυση του δολαρίου + ταυτόχρονη διόρθωση στον χρυσό.

🔻 Στο ταμπλό της Αθήνας, η πτώση ήρθε κυρίως από ΔΕΗ, ΟΤΕ και Metlen.

🔻 Ο Ε.Μ. συνεχίζει αγορές, τελευταία κίνηση: 12.828 μετοχές στα 44,81 €.

⚡ ΔΕΗ: Από ελληνική ΔΕΚΟ → βαλκανικός ενεργειακός παίκτης

Η γεωπολιτική συγκυρία «σπρώχνει» τη ΔΕΗ σε ρόλο περιφερειακής δύναμης.

👉 Αν χρειαστεί μεγάλη χρηματοδότηση, ένα φανταστικό σενάριο ΑΜΚ θα είχε περίπου ως εξής:

Τιμή μετοχής υποθετικά στα 17–18 €

ΑΜΚ στα 13–14 €

1 νέα για κάθε 2 παλιές

~170 εκατ. νέες μετοχές

Συνολική άντληση: ~2,5 δισ. €

👉 Αναλόγως των εξελίξεων και των αναγκών ο καθένας μπορεί να υπολογίζει ανάλογες προσαρμογές.

🚗 ΟΤΟΕΛ & το παράδειγμα Hertz (HTZ)

Η Ηertz –μετά από μεγάλες περιπέτειες– γύρισε σε κερδοφορία και χθες άνοιξε +20% στη Wall Street. Ίσως «προάγγελος» για την αντίδραση που μπορεί να δούμε και στην ΟΤΟΕΛ όταν αλλάξει η ψυχολογία. Είχαμε αναφέρει σχετικά προ μηνών...

🥇 Χρυσός & ορυχεία: το αναμενόμενο ξεφούσκωμα

Όπως είχαμε γράψει όταν ο χρυσός πέταξε πάνω από τα 4.000 $, η διόρθωση θα ερχόταν γρήγορα.

Οι μετοχές ορυχείων (NEM, EGO, FSM, CDE) πέφτουν ακόμη πιο απότομα – απολύτως φυσιολογικό σε περιβάλλον βίαιης διόρθωσης spot τιμής.

Ανάλογη θα είναι και η αντίδραση όταν ολοκληρωθεί ο κύκλος

➡️ Συμβουλές Black Box:

📌 Μην ερωτεύεστε με προθέσεις γάμου τα trades – ειδικά σε AI & χρυσό, οι ταχύτητες είναι διπλές και προς τις δύο κατευθύνσεις.

📌 Στην περίπτωση της ΔΕΗ, σκεφτείτε σαν θεσμικός: πριν το growth έρχεται πάντα το funding.

🟨 Gold & GVZ: Πού θα σταματήσει ο Χρυσός

Ο δείκτης GVZ (Gold Volatility Index) λειτουργεί συχνά ως αντίθετος δείκτης (contrarian indicator) για τον χρυσό, ειδικά σε βραχυπρόθεσμα timeframes.

🔎 Τι δείχνει το chart:

🔵 GVZ (μπλε): Μετρά τη μεταβλητότητα των options στον χρυσό, όχι την τιμή του μετάλλου.

🔴 Spot Gold (κόκκινο): Η πραγματική τελική τιμή σε δολάρια.

📌 Σχέση τιμής – μεταβλητότητας:

Η κορύφωση της GVZ γύρω στο 31 όταν ο χρυσός έφτασε τα $4.300 (= πιθανό βραχυπρόθεσμο blow-off top).

Η αποκλιμάκωση της GVZ προς 21,5 σημαίνει εξομάλυνση συναισθήματος – λιγότερο πανικός, λιγότερο FOMO.

Αν υποχωρήσει <20, τότε μιλάμε για πλήρη «αποσυμπίεση» → ιστορικά αυτό έχει δώσει νέες βάσεις για ανοδική συνέχιση ή για περίοδο συσσώρευσης, όχι απαραίτητα πτώση.

➡️ Σμβουλές Black Box:

📌 GVZ >30 = βραχυπρόθεσμη κορυφή

📌 GVZ 18–22 = ουδέτερή ζώνη

📌 GVZ <20 = χτίζεται νέα βάση, όχι φόβος

📌 Παρακολουθείτε τον δείκτη δολαρίου (DXY). Όταν ανεβαίνει, κάτι «μαζεύεται» στην παγκόσμια ρευστότητα.

📌 Οι ΑΜΚ συνήθως δεν ανακοινώνονται όταν η μετοχή είναι χαμηλά… αλλά όταν έχει ήδη τρέξει.

🛫 ΔΑΑ 9Μ 2025: Ρυθμιζόμενη αντοχή με «γρατζουνιές» στα περιθώρια

🟦 Επιβατική κίνηση +6,7%

✈️ Η διεθνής ζήτηση οδηγός (+8,5%), με τα long-haul να «τραβούν το κάρο». Ο ΔΑΥ εδραιώνεται ως hub, κάτι που βελτιώνει mix, slots, αεροπορικές σχέσεις.

🟦 Έσοδα +3,5% — οι «εμπορικοί» τρέχουν μπροστά

🛍️ Μη α εροπορικά + 6,7% vs αεροπορικά + 2,5% → πιο «ανθεκτικό» μοντέλο, διεύρυνση parking, retail, F&B, real estate.

🟦 Κόστος +14,1% → πίεση στα margins

⚡ Ενέργεια, μισθολογικό, μεταβλητή αμοιβή παραχώρησης και αυξημένες λειτουργικές ανάγκες από την κίνηση.

📉 Προσαρμοσμένο EBITDA -1,3%, καθαρά κέρδη -4,8%.

🟦 Ρυθμιστική «ομπρέλα»

📏 Τέλη + μηχανισμός μεταφερόμενων ποσών εξομαλύνουν την απόδοση σε βάθος χρόνου — περιορίζεται ο κίνδυνος διακυμάνσεων, τυπικό στοιχείο regulated asset.

🟦 Capex με στρατηγικό αποτύπωμα

🚧 Νέος πολυώροφος & βορειοδυτικός χώρος στάθμευσης → ολοκλήρωση 2Q 2027.

🏗️ Επέκταση κύριου αεροσταθμού μέσω ECI = έλεγχος κόστους & χρονοδιαγράμματος.

🏆 Routes World “Overall Winner” → επιβεβαίωση ελκυστικότητας προς αεροπορικές.

🟦 Short-term outlook

🔎 Mid-single digit growth ρεαλιστικό.

⚠️ Ρίσκα: γεωπολιτική, ενέργεια, πρόσκαιρη πίεση από έργα (π.χ. parking).

🟦 Διοίκηση & συνέχεια στρατηγικής

👔 Ομαλή διαδοχή 1/2/2026, focus: connectivity, capex πειθαρχία, μεγιστοποίηση non-aero.

🟦 Επενδυτική θέση

🏗️ Ποιοτικό «infrastructure play»: όχι για εκρηκτική κερδοφορία, αλλά για σταθερή, ρυθμιζόμενη απόδοση που βελτιώνεται όσο παραδίδονται έργα & αυξάνεται η διεθνής ζήτηση.

➡️ Συμβουλές Black Box:

📌 Πρόσεχε πάντα το ratio non-aero / aero εσόδων — είναι ο δείκτης αντοχής στο κόστος.

📌 Παρακολούθησε τις αναπροσαρμογές τελών: κλειδί για το EBITDA 2026-27.

📌 Η πρόοδος έργων στάθμευσης & αεροσταθμού θα κρίνει την επόμενη ανοδική φάση αποτιμήσεων.

🟦 Eurobank AT1: Σήμα ευρωπαϊκής ωριμότητας & εμπιστοσύνης

💠 Η επιτυχής έκδοση AT1 €600 εκατ. (perpetual, υψηλού ρίσκου) είναι crash test φερεγγυότητας και η Eurobank το πέρασε με άνεση. Το AT1 δεν είναι «ένα ακόμη ομόλογο» – είναι ο πιο απαιτητικός τίτλος στην κεφαλαιακή πυραμίδα των τραπεζών.

📈 Ζήτηση 2,8 δισ. ευρώ – 4x υπερκάλυψη, με compression απόδοσης κατά 37,5 μ.β. (από 6,625% → 6,25%). Η αγορά δεν απλώς συμμετείχε, «κυνηγούσε» την έκδοση.

🌍 91% ξένοι επενδυτές (UK, Ιρλανδία, Γαλλία κυρίως) → η Eurobank “παίζει” πια στις ίδιες λίστες allocation με τις core ευρωπαϊκές τράπεζες, όχι στο «βαλκανικό ράφι».

🏦 Σύνθεση επενδυτών:

• 55% asset managers

• 22% hedge funds

• 16% private banks

➡️ Δείχνει ποιοτική και σταθερή βάση κατόχων, χαμηλή πιθανότητα μεταβλητότητας στη δευτερογενή αγορά.

🧱 Κεφαλαιακή ενίσχυση + στρατηγική ευελιξία:

Το AT1 ανεβάζει τον συνολικό CET1 buffer, αφήνει χώρο για μελλοντικές εξαγορές, M&A ή επιστροφές κεφαλαίου.

🇬🇷 👉 Απόδοση 6,25% = χαμηλότερη από πολλές AT1 εκδόσεις αντίστοιχων ευρωπαϊκών τραπεζών → ξεκάθαρη πτώση country risk premium Ελλάδας.

🔎 Συμπέρασμα:

Δεν είναι «μόνο επιτυχημένο βιβλίο προσφορών». Είναι σήμα ωριμότητας: η Eurobank δανείζεται σαν fully-fledged ευρωπαϊκός εκδότης, όχι σαν τράπεζα “periphery”. Αυτό αλλάζει επίπεδο σε κόστος κεφαλαίου, πρόσβαση σε funds, και –τελικά– σε αξία για τους μετόχους.

➡️ Συμβουλές Black Box:

📌 Τα AT1 λειτουργούν ως real-time referendum της αγοράς για τη φερεγγυότητα μιας τράπεζας – δεν βγαίνεις αν δεν είσαι έτοιμος.

📌 Η επιτυχία δείχνει όχι μόνο την Eurobank, αλλά και το re-rating της Ελλάδας στον ευρωπαϊκό τραπεζικό χάρτη.

📌 Παρακολουθούμε αν ακολουθήσουν Alpha / Πειραιώς – ένα επιτυχημένο AT1 συνήθως ανοίγει «παράθυρο αγοράς» για όλον τον κλάδο.

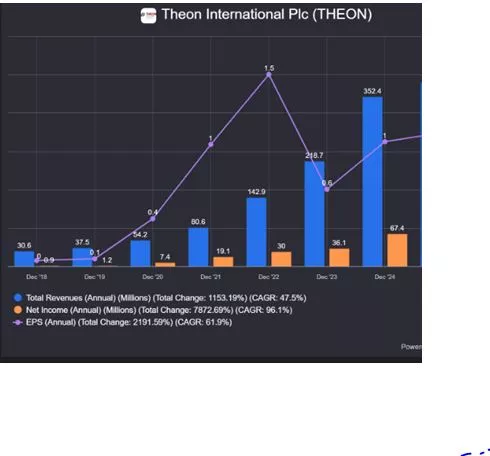

🛰️ THEON: Δυναμική πρόβλεψη για 2026

📌 Λειτουργικά κέρδη (EBIT): 69,4 εκατ. ευρώ, +32,8% στο 9μηνο του ’25 σε σχέση με πέρυσι – δείχνει καλύτερη αποδοτικότητα και όχι απλώς αύξηση πωλήσεων.

📌 Αναβάθμιση στόχου για το 2025: Νέο εύρος εσόδων 435–445 εκατ. ευρώ (από 410–430).

📌 Πρώτη φορά στόχος για το 2026: 570–590 εκατ. ευρώ → άνοδος περίπου 30% σε σχέση με το 2025.

📌 Η διοίκηση προβλέπει τουλάχιστον 20% ανάπτυξη από την ίδια τη δραστηριότητα της εταιρείας, ενώ το υπόλοιπο προέρχεται από την εξαγορά της Kappa Optronics.

📌 Το περιθώριο κέρδους πλησιάζει πλέον εταιρείες–πρότυπα του κλάδου, κάτι που μπορεί να οδηγήσει σε υψηλότερη αποτίμηση από την αγορά.

🔍 Γιατί έχει σημασία η ανακοίνωση

– Η εταιρεία δείχνει σιγουριά και «κλειδώνει» ορατότητα δύο ετών

– Προετοιμάζει έδαφος για μεγαλύτερη αναγνώριση από θεσμικούς επενδυτές

– Η εξαγορά Kappa δεν είναι απλό συμπλήρωμα, αλλά μέρος στρατηγικής επέκτασης

🔎 Τι αξίζει να παρακολουθήσουμε στη συνέχεια

Νέες παραγγελίες και μέγεθος ανεκτέλεστου έργου

Ρευστότητα σε σχέση με τις επενδύσεις παραγωγής

Εάν η Kappa βελτιώνει ή πιέζει τα συνολικά περιθώρια κέρδους

➡️ Συμβουλές Black Box:

📌 Έλεγξε αν ο στόχος του 2026 βασίζεται σε ρεαλιστική ζήτηση από ευρωπαϊκούς στρατούς.

📌 Σύγκρινε την αποτίμηση της Theon με άλλες ευρωπαϊκές εταιρείες αμυντικών συστημάτων.

📌 Παρακολούθησε πόσο «γράφει» στα κέρδη η εξαγορασμένη Kappa.

📌 Ζήτα στοιχεία για το ύψος των παραγγελιών που καλύπτουν ήδη το 2026.

🛰️ Performance Technologies: Από το Cloud στη Crypto-Forensics – ο νέος «αθόρυβος» πρωταγωνιστής του govtech

💠 Η Performance Technologies δεν «τρέχει» απλώς έργα – χτίζει συστηματικά ρόλο εθνικού integrator για κρίσιμες υποδομές. Δημόσιο, ενέργεια, υγεία, ασφάλεια: ο κοινός παρονομαστής είναι η τεχνολογική ωριμότητα και η ικανότητα υλοποίησης έργων υψηλής απαίτησης.

🔍 Η συνεργασία με την Ελληνική Αστυνομία για το Chainalysis Reactor δεν είναι ένα ακόμη IT έργο: είναι η είσοδος της Performance στο επίπεδο των crypto-forensics, με τεχνολογία που χρησιμοποιούν FBI, Europol και κορυφαίες διεθνείς αρχές. Πρόκειται για στρατηγικό step-up σε blockchain intelligence & AML.

⚡ Στον ΔΕΔΔΗΕ, το Backup as a Service με Commvault + AI/ML detection απέδειξε επιχειρησιακή ετοιμότητα σε περιβάλλοντα DORA/NIS2. Δεν είναι rollout backup· είναι ζωντανό παράδειγμα cyber-leveraged resilience για τον ενεργειακό τομέα.

🏥 Το έργο ΗΔΙΚΑ (€22,5 εκ.) χαρτογραφεί τον ρόλο της Performance στις πλατφόρμες δεδομένων υγείας: cloud, ΑΙ, analytics, συμμόρφωση, όλα σε μία στοίβα. Η συμμαχεία με Nova-ICT, Microsoft & IBM δείχνει ικανότητα αναλήψεως έργων μεγάλης κλίμακας με διεθνές υπόβαθρο.

🧩 Το μοτίβο είναι σαφές: η Performance δεν στοχεύει σε «κουτιά» και προμήθειες, αλλά σε mission-critical λύσεις με υψηλό ρυθμιστικό φορτίο και αυξημένη τεχνολογική ευθύνη. Σε έναν κλάδο όπου οι περισσότερες εταιρείες απλώς υλοποιούν, εκείνη «πιστοποιεί» εμπιστοσύνη.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε αν η Performance μετατρέπει την τεχνογνωσία της σε σταθερά επαναλαμβανόμενα έσοδα (managed services, 24/7 monitoring, cyber-SLA).

📌 Δες αν θα μπει πιο δυναμικά σε έργα τραπεζικού DORA-compliance – εκεί θα κριθεί αν περνά στο τεχνολογικό «πρωτάθλημα» των system integrators.

📌 Σημάδι ωρίμανσης θα είναι μια στρατηγική συνεργασία με διεθνή πάδοχο κυβερνοασφάλειας (π.χ. ως MSSP ή regional hub)...

🟥 Shein & Temu: Η απειλή που αλλάζει το ελληνικό εμπόριο

📌 Το διακύβευμα δεν είναι απλώς «φθηνά ρούχα από την Κίνα». Είναι η ανατροπή ολόκληρου του εμπορικού οικοσυστήματος.

Οι Shein/Temu δεν ανταγωνίζονται τα ελληνικά καταστήματα· ανταγωνίζονται το ίδιο το μοντέλο λιανικής. Προσφέρουν εξαιρετικά χαμηλές τιμές χωρίς κόστος λειτουργίας, χωρίς αποθήκες, χωρίς εμπόρευμα εντός Ελλάδας, χωρίς υπαλλήλους, χωρίς ΦΠΑ, χωρίς δασμούς.

Η μέθοδος είναι σαφής: κατάτμηση παραγγελιών κάτω των 150€, δηλωμένες αξίες-«μαϊμού», χρήση τρίτων ταχυδρομικών φορέων και φορολογικός “αποχρωματισμός” της συναλλαγής. Το κράτος χάνει έσοδα, η αγορά χάνει ισορροπία.

📌 Αν δεν υπάρξει παρέμβαση, η ΕΣΕΕ προβλέπει 30% μερίδιο αγοράς έως το 2026 – κάτι που θα σημάνει λουκέτα, απώλεια θέσεων εργασίας, συρρίκνωση παραγωγής, διάλυση φορολογικής βάσης.

Δεν πρόκειται για “ανταγωνισμό τιμής”, αλλά για ασύμμετρο ανταγωνισμό με άνισους όρους.

➡️ Συμβουλές Black Box:

📌 Το κράτος οφείλει να εφαρμόσει έλεγχο μικροδεμάτων και υποχρεωτική προκαταβολή ΦΠΑ στην πηγή.

📌 Οι ΜμΕ χρειάζονται άμεση ψηφιακή αναβάθμιση και συλλογικά e-shops τύπου “Hellenic Marketplace”.

🟥 Tesla στην Ευρώπη: από την πρωτοπορία στην άμυνα

📉 Οκτώβριος: οι πωλήσεις βούτηξαν σχεδόν παντού — Σουηδία –89%, Δανία –86%, Νορβηγία –50%, Ολλανδία –48%, Ισπανία –31%. Η αγορά Η/Ο αυξήθηκε, αλλά όχι για την Tesla: οι καταναλωτές στρέφονται σε BYD, MG, Zeekr, Xpeng, ακόμη και σε παραδοσιακές όπως Porsche, που στην Ισπανία και τη Σουηδία ξεπέρασαν την Tesla.

🔍 Η πτώση δεν είναι συγκυριακή: μέχρι τον Σεπτέμβριο, οι πωλήσεις της Tesla στην Ευρώπη είχαν ήδη μειωθεί –28,5% στο εννεάμηνο, ενώ στο σύνολο της ΕΕ φτάνουν το –39%.

⚠️ Διπλή πίεση:

1.Γήρανση γκάμας (Model 3/Y χωρίς «νέο αίμα» απέναντι σε 30+ νέα μοντέλα EV)

2.Πολιτική & προσωπική φθορά Μασκ, που λειτουργεί πλέον ως αντικίνητρο αγοράς για πολλούς Ευρωπαίους.

📈 Μοναδική θετική εξαίρεση: μικρή άνοδος πωλήσεων στη Γαλλία για 2ο συνεχόμενο μήνα.

➡️Συμβουλές Black Box:

📌 Η Tesla χρειάζεται νέο μοντέλο μικρής κατηγορίας κάτω των €30.000.

📌 Αναθεώρηση στρατηγικής τιμών: το discount war το κερδίζουν οι Κινέζοι.

📌 Το brand πλήττεται — επιτακτική ανάγκη αποσύνδεσης από την πολιτική εικόνα Μασκ στην Ευρώπη.

📌 Χωρίς ευρωπαϊκό εργοστάσιο 2ης φάσης (compact EV), η πτώση θα παγιωθεί.

🟦 NVDA & Burry: Το νέο στοίχημα… ή άλλη μια αποτυχημένη πρόβλεψη;

📉 Παρά το +2,17% της Δευτέρας, η μετοχή της Nvidia ξαναγύρισε πτωτικά.

Η είδηση όμως δεν είναι η κίνηση της μετοχής – είναι ο Michael Burry.

🔻 Η Scion του Burry αγόρασε δικαιώματα πώλησης (put) αξίας 187 εκατ. δολ. στη Nvidia

🔻 Και ακόμη μεγαλύτερο put, 912 εκατ. δολ. στην Palantir

➡️ Μαζί καλύπτουν το 80% του χαρτοφυλακίου του.

🧩 Σημείωση όμως:

Δεν είναι η πρώτη φορά που ο Burry «ποντάρει» στην πτώση μεγάλων μετοχών ή της αγοράς.

📌 Έχει σορτάρει Tesla, ARKK, S&P κ.ά. την τελευταία διετία

📌 Και σε όλες τις προηγούμενες περιπτώσεις έπεσε έξω — όχι μόνο ως κατεύθυνση, αλλά κυρίως ως χρονισμός

📌 Η αγορά συνέχισε να ανεβαίνει, ενώ οι θέσεις του μηδενίστηκαν ή χάθηκαν.

Άρα: το “ό,τι κάνει ο Burry = σωστό”, δεν ισχύει πλέον.

Η φήμη του βασίζεται σε μία μεγάλη επιτυχία (2008), αλλά η τελευταία 5ετία δείχνει κακή απόδοση στα συνεχή στοιχήματα κατά της αγοράς.

➡️Συμβουλές Black Box:

📌 Put δεν σημαίνει πάντα «κατάρρευση»· μπορεί να είναι απλή ασφάλιση.

📌 Η ιστορία δείχνει: άλλο να έχεις δίκιο θεωρητικά, άλλο να κερδίσεις χρήματα.

🟥 Ενεργειακό SOS για τη βιομηχανία: 5–6 μέτρα στο τραπέζι, το βλέμμα στο «ιταλικό μοντέλο»

⚙️ Η κυβέρνηση «τρέχει» ένα πακέτο 5–6 παρεμβάσεων με δημοσιονομικό κόστος για να συγκρατήσει το ενεργειακό βάρος της βιομηχανίας. Στόχος: τελικές αποφάσεις έως το τέλος Νοεμβρίου, σε ενιαία μορφή στήριξης.

💬 Ο Σπύρος Θεοδωρόπουλος τόνισε πως «δεν υπάρχει ακόμη οριστική απάντηση για το ενεργειακό κόστος». Ο ΣΕΒ εισηγείται την υιοθέτηση του «ιταλικού μοντέλου» (ήδη εγκεκριμένο από Κομισιόν), με στοχευμένη στήριξη ενεργοβόρων επιχειρήσεων. «Σε 2–3 εβδομάδες ελπίζω σε καλά νέα», είπε, προειδοποιώντας ότι η Ελλάδα χάνει δουλειές στο εξωτερικό λόγω ενεργειακού μειονεκτήματος.

🏭 Δεν είναι μόνο η κιλοβατώρα:

– Αύξηση παραγωγικότητας = προϋπόθεση για πραγματικές αυξήσεις μισθών

– Η Δικαιοσύνη αναδεικνύεται στο Νο1 εμπόδιο για επενδύσεις

– Ξένες εξαγορές ≠ αλλαγή παραγωγικού υποδείγματος

– Data centers = «περιορισμένης προστιθέμενης αξίας»

🔍 Μήνυμα αγοράς: άμεση ενεργειακή ανακούφιση + δομικές θεσμικές τομές. Τα επόμενα 24ωρα θα δείξουν αν το «ιταλικό μοντέλο» θα γίνει πραγματικό εργαλείο στήριξης ή άλλη μία αναμονή.

➡️Συμβουλές Black Box:

📌 Η στήριξη στο ρεύμα χωρίς μεταρρυθμίσεις στη Δικαιοσύνη είναι ασπιρίνη σε χρόνιο πρόβλημα.

📌 Το κλειδί δεν είναι το μοντέλο αλλά η διάρκεια & συμβατότητα με DG Comp.

📌 Ενέργεια σήμερα, παραγωγικότητα αύριο – αλλιώς η βιομηχανία θα μικραίνει, όχι θα ενισχύεται.

🟩 Net-billing, επιτέλους – το restart της αυτοπαραγωγής

📌 Μετά από έναν «χαμένο» χρόνο, το ΥΠΕΝ ετοιμάζεται να ξεπαγώσει το net-billing: το σχέδιο ΥΑ βρίσκεται στο γραφείο Τσάφου για τελικές διορθώσεις, πριν πάρει τον δρόμο προς το Εθνικό Τυπογραφείο. Προμηθευτές, εγκαταστάτες και αυτοπαραγωγοί βλέπουν επιτέλους φως στο τούνελ.

📌 Η αγορά είναι στα όριά της:

ΔΕΔΔΗΕ: καθυστερήσεις σε όρους σύνδεσης & συμβάσεις, εκτός νόμιμων υπο-προθεσμιών.

ΔΑΠΕΕΠ: άνοιξε αιτήσεις μόλις τον Απρίλιο.

ΦοΣΕ & πάροχοι: πάγωσαν συμβάσεις εν αναμονή του νέου πλαισίου.

Σήμερα ο ΣΕΦ τα θέτει όλα στο τραπέζι στη συνάντηση με την γ.γ. Ενέργειας.

⚙️ Τα 6 μεγάλα αγκάθια που ζητούν λύση:

1. Δήμοι & κοινωφελείς φορείς – εκτός αποζημίωσης γιατί δεν εκδίδουν τιμολόγια → χρειάζεται ειδικός μηχανισμός πίστωσης.

2. «Τρίτο πρόσωπο» σε πολυπαροχές – το κριτήριο κυριότητας μπλοκάρει την κοινή αυτοκατανάλωση → ζητείται νομική ευελιξία αντί ιδιοκτησίας.

3. Ευρωπαϊκή οδηγία 2024/1711 & micro-PV 800 W – πρόταση: απλή online γνωστοποίηση, χωρίς σύμβαση.

4. Κατάργηση βεβαίωσης παραγωγού στα έργα αυτοκατανάλωσης – σήμερα αντικρουόμενοι κανόνες μεταξύ στέγης & εδάφους.

5. Εγγυητικές επιστολές – εναρμόνιση με ν.4951/2022, εξαίρεση σταθμών σε κτίρια/ΣΗΘΥΑ.

6. Περιβαλλοντική αδειοδότηση – απαλλαγή για οικιακά επί εδάφους, όταν βρίσκονται εντός ίδιου οικοπέδου.

🔑 Το μήνυμα της αγοράς:

Καθαροί κανόνες, ψηφιακές διαδικασίες, πραγματική δυνατότητα διαμοιρασμού ενέργειας. Με υπογραφή μέσα στον Νοέμβριο, ο κλάδος μπορεί να επανεκκινήσει άμεσα – από τις στέγες των νοικοκυριών έως τα PPA των επιχειρήσεων.

➡️ Συμβουλές Black Box:

📌 Το net-billing θα απογειωθεί μόνο αν συνοδευτεί από ταχείες συνδέσεις ΔΕΔΔΗΕ – χωρίς αυτό, η ΥΑ δεν αρκεί.

📌 Οι ενεργειακές κοινότητες είναι ο «κρυφός μοχλός» για μαζική αυτοπαραγωγή, ειδικά σε δήμους & ΜμΕ.

📌 Micro-PV 800 W μπορούν να γίνουν game changer για τις πόλεις, αν φύγει η γραφειοκρατία.

📌 Αν δεν ρυθμιστεί το θέμα τιμολόγησης σε φορείς Δημοσίου, οι μισές εγκαταστάσεις θα μείνουν στα χαρτιά.

🏦 💸 Innovation Fund: «2 στα 4» για την Ελλάδα

Με «μισή νίκη» έκλεισε για την Ελλάδα ο τελευταίος γύρος του Innovation Fund: δύο εγχώρια projects εξασφάλισαν χρηματοδότηση, δύο έμειναν εκτός. Στους «κερδισμένους» συγκαταλέγονται το APOLLO CO₂ του ΔΕΣΦΑ και το Thermolysis της Impactus Group (με τεχνολογία Pyrum Innovations AG) για ανακύκλωση ελαστικών μέσω πυρόλυσης. Αντιθέτως, δεν προχώρησαν η μονάδα συνθετικών καυσίμων της Motor Oil στη Δυτική Μακεδονία και το project της METLEN για σπάνιες γαίες.

Αναλυτικά και παραστατικά:

🟢 Τι πήραμε:

• APOLLO CO₂ (ΔΕΣΦΑ) + Thermolysis (Impactus/Pyrum) = χρηματοδότηση επιτυχής

• Motor Oil e-fuels + METLEN rare earths = εκτός για τώρα, όχι οριστικά

🧊 APOLLO CO₂ – game changer

Το έργο «κλειδώνει» 169,3 εκατ. ευρώ (σε budget ~500 εκατ.), αναβαθμίζοντας τη Ρεβυθούσα σε:

📦 διπλό τερματικό: LNG regasification + CO₂ liquefaction

❄️ αξιοποίηση υπαρχούσας κρυογενικής υποδομής → τεράστια μείωση κόστους

🚢 υγροποιημένο CO₂ = φθηνότερες θαλάσσιες μεταφορές για CCS/CCUS

🛢️ αγωγός CO₂ 35 χλμ / κατ’ αρχήν 3 Mtpa → επέκταση έως 5 Mtpa (2034 με CEF)

🔗 συνδέεται με αποθήκευση Πρίνου και μελλοντικά ευπερ. διαδρομές Μεσογείου

➡️ Πρώτη ολοκληρωμένη ελληνική αλυσίδα capture–transport–storage

🟠 Thermolysis – κυκλική βιομηχανία

Ανακύκλωση ελαστικών με πυρόλυση · παραγωγή pyro-oil, syngas, carbon black

→ decarbonization + υποκατάσταση εισαγόμενων πρώτων υλών

🔴 Ποιοι κόπηκαν (αλλά όχι για πάντα)

1️⃣ Motor Oil e-fuels (Δ. Μακεδονία)

• Πέρασε τεχνική αξιολόγηση, «έμεινε εκτός» λόγω budget

• Εναλλακτικές: PDA της ΕΤΕπ + πλατφόρμα STEP για blended finance

2️⃣ METLEN – Rare Earths

• Χαμηλότερη προτεραιοποίηση στο EU ranking, παραμένει eligible για resubmission

📩 Μήνυμα Επιτροπής:

— “CO₂ value chain > fuels & critical raw materials” στην τρέχουσα προτεραιότητα

— Τα ώριμα έργα δεν χάνονται, αλλά πρέπει να πάνε σε άλλα κανάλια χρηματοδότησης

➡️ Συμβουλές Black Box:

📌 Οι Ιταλοί και οι Ολλανδοί σπρώχνουν ήδη clusters CO₂ — η Ελλάδα πρέπει να κλειδώσει συμβόλαια αποθήκευσης στον Πρίνο πριν γεμίσει η «χωρητικότητα».

📌 Το STEP θα γίνει εργαλείο-κλειδί για έργα με στρατηγική διάσταση, ειδικά όσα «έχασαν» απλώς λόγω περιορισμένων πόρων.

📌 Το e-fuels project της Motor Oil έχει γερή τεχνική βάση· αν συνδεθεί με aviation SAF quotas 2030-35, ανεβαίνει κατακόρυφα η βαθμολογία του.

📌 Η πολιτική προτεραιότητα της Κομισιόν μετακινείται από «πράσινα καύσιμα γενικά» σε «βιομηχανική αποανθρακοποίηση + στρατηγικά υλικά» — οι φάκελοι πρέπει να το αντικατοπτρίζουν.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.