Επιμέλεια: Κώστας Στούπας

⛏️💰🗺️Ο μπούσουλας του χρυσοθήρα…

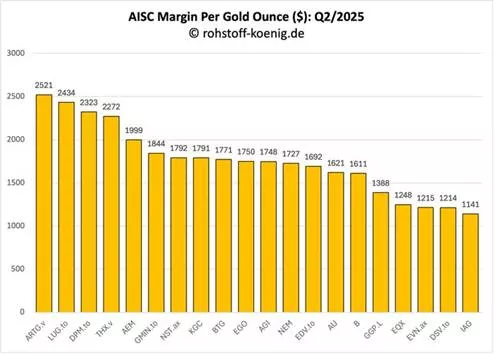

Αυτός ο πίνακας είναι εξαιρετικά χρήσιμος γιατί με μια ματιά αποκαλύπτει το πιο κρίσιμο μέγεθος για μια μεταλλευτική εταιρεία χρυσού: το περιθώριο ανά ουγκιά μετά από όλα τα κόστη (AISC margin).

🔑 Γιατί είναι κλειδί;

Στον κλάδο του χρυσού η θεωρία είναι απλή αλλά αμείλικτη:

Παραγωγή – πόσες ουγκιές βγάζεις.

Κόστος παραγωγής – πόσο σου κοστίζει να τις βγάλεις.

Γεωπολιτικό ρίσκο – σε ποια χώρα βρίσκονται τα ορυχεία σου.

Από αυτά τα τρία, το περιθώριο AISC είναι το καθαρό «ζουμί». Δείχνει πόσα δολάρια καθαρό λειτουργικό κέρδος παράγει η εταιρεία για κάθε ουγκιά χρυσού που πουλάει, αφού αφαιρεθούν όλα τα κόστη (λειτουργικά, συντήρησης, επενδυτικά).

Τι δείχνει το διάγραμμα (Q2 2025):

Πρωταθλητής: ARTG.V (2521 $/oz) – κολοσσιαίο περιθώριο, σχεδόν διπλάσιο από κάποιους ανταγωνιστές.

Στην «πρώτη κατηγορία» (άνω των 2.000 $/oz): LUG.to, DPM.to, THX.v. Αυτές οι εταιρείες είναι πρακτικά «μηχανές μετρητών» όσο η τιμή του χρυσού μένει ψηλά.

Στη «μεσαία κατηγορία» (1.700–1.900 $/oz): AEM, KGC, BTG, AGI, NEM – ισορροπημένο μείγμα κόστους και παραγωγής.

Στο «κάτω ράφι»: IAG, DSV.to, ELD, EVN.ax με περιθώρια γύρω στα 1.100–1.200 $/oz – εδώ τα πράγματα γίνονται δύσκολα, γιατί αν η τιμή του χρυσού διορθώσει, το περιθώριο εξαϋλώνεται.

Όσο μεγαλύτερο το περιθώριο, τόσο πιο ανθεκτική η εταιρεία σε πτώση της τιμής του χρυσού.

Εταιρείες με μικρό περιθώριο είναι σαν «ζόμπι»: ζουν όσο η τιμή του χρυσού μένει ψηλά, αλλά στην πρώτη καταιγίδα κινδυνεύουν.

Το γεωπολιτικό ρίσκο (π.χ. ορυχεία σε Αφρική ή Λατινική Αμερική) μπορεί να ακυρώσει και το καλύτερο περιθώριο. Μια κυβέρνηση μπορεί να σου βάλει φόρο 20% μέσα σε μια νύχτα.

📌 Συμπέρασμα:

Ο πίνακας αυτός είναι το απόλυτο «φίλτρο» για έναν επενδυτή χρυσού. Αν θέλεις να βρεις την επόμενη μετοχή που θα εκτιναχθεί, ξεκινάς από εδώ:

Ψάχνεις τις εταιρείες με υψηλά περιθώρια.

Τις φιλτράρεις με βάση το γεωπολιτικό ρίσκο.

Τις σταθμίζεις με την παραγωγή (ένα ορυχείο με 50.000 oz/έτος δεν παίζει στην ίδια κατηγορία με κάποιο που παράγει 1 εκ. oz).

Με απλά λόγια, αυτό το διάγραμμα είναι ο χάρτης θησαυρού: δείχνει ποιος «κόβει» χρυσάφι με το φτυάρι και ποιος απλώς ξύνει το έδαφος για ψίχουλα.

🔄 Metlen: Νέο όνομα, ίδια μετοχή

Η διαπραγμάτευση με τον κωδικό ΜΥΤΙΛ στο Χ.Α. έληξε οριστικά. Όσοι είχαν μετοχές (περίπου 14 εκατ. κομμάτια, σχεδόν 10% του συνόλου) θα δουν πλέον στο χαρτοφυλάκιό τους τον κωδικό MTLN. Ουσιαστικά δεν αλλάζει τίποτε – πρόκειται για τεχνικό ζήτημα, καθώς δημιουργήθηκε η νέα εταιρεία που μπήκε και στο Λονδίνο, αποκτώντας τις μετοχές της «παλιάς» Μυτιληναίος. Το ενδιαφέρον στρέφεται τώρα στην αναμενόμενη είσοδο της Metlen στον FTSE 100, εξέλιξη που θα προκαλέσει εισροές από index funds.

📊 Rebalancing MSCI

Αύριο, Τρίτη 26 Αυγούστου, στο κλείσιμο της συνεδρίασης γίνεται η αναδιάρθρωση του MSCI. Αν και δεν υπήρξαν νέες προσθήκες (οι ελπίδες για Motor Oil, Τιτάνα ή Τράπεζα Κύπρου δεν επιβεβαιώθηκαν), αναμένεται αυξημένος τζίρος στο Χ.Α. λόγω κινήσεων των ξένων χαρτοφυλακίων.

⚡ ΑΔΜΗΕ: Μέρισμα & επενδύσεις

Από σήμερα, 25 Αυγούστου, η μετοχή διαπραγματεύεται χωρίς δικαίωμα στο τελικό μέρισμα (0,062 ευρώ/μετοχή). Όμως στις 25 Σεπτεμβρίου θα διανεμηθεί και το προσωρινό μέρισμα για τη χρήση 2025 (0,121 ευρώ/μετοχή).

📌 Αυτό σημαίνει ότι όποιος κρατήσει τη μετοχή για έναν μήνα, εξασφαλίζει απόδοση περίπου 5%.

Παράλληλα, το πρόγραμμα επενδύσεων ύψους 6 δισ. ευρώ και η πρόοδος στις διασυνδέσεις ενισχύουν τις προοπτικές. Οι ανησυχίες για το καλώδιο Κύπρου έχουν «σκεπαστεί» από το συνολικό story ανάπτυξης. Επιπλέον, ο CEO Γιάννης Καράμπελας προετοιμάζεται για επαφές με ξένους θεσμικούς στο Λονδίνο – κίνηση που δείχνει διάθεση εξωστρέφειας και ενίσχυσης του διεθνούς επενδυτικού προφίλ.

🏭📈 Πλαστικά Θράκης: Διάσπαση αντίστασης και νέο επίπεδο

Μετά από πέντε αποτυχημένες προσπάθειες, η μετοχή των Πλαστικών Θράκης ξεπέρασε τα 4,2 ευρώ και κινείται προς τα 4,5 ευρώ. Η αποτίμηση (185,9 εκατ. ευρώ) παραμένει χαμηλότερη από τα ίδια κεφάλαια (275 εκατ. ευρώ), ενώ η κερδοφορία και το μέρισμα ενισχύουν την επενδυτική εικόνα. Ο καθαρός δανεισμός (34 εκατ.) σε σχέση με τα λειτουργικά κέρδη (~45 εκατ.) δείχνει διαχειρίσιμη εικόνα, κάτι που αφήνει χώρο για βελτίωση στην αποτίμηση και μεγαλύτερη εμπιστοσύνη επενδυτών.

📊💡 Υποτιμημένες μετοχές με βάση τα ίδια κεφάλαια

Υπερβολές στην αποτίμηση σε σχέση με τα ίδια κεφάλαια δεν εμφανίζουν μόνο τα Πλαστικά Θράκης. Ανάλογες περιπτώσεις: Κυλινδρ. Λούλη (0,64), Τεχν. Ολυμπιακή (0,66), Noval (0,66), Medicon (0,67), Trade Estates (0,68), Flexopack (0,72). Κοινό χαρακτηριστικό: ελκυστικοί δείκτες αλλά χαμηλή εμπορευσιμότητα που απαιτεί προσοχή, καθώς σε περιόδους διόρθωσης η ρευστότητα μπορεί να κάνει τη διαφορά για τους επενδυτές.

🏗️🌊 Lamda Development: Το χαρτί του Ελληνικού

Η μετοχή της Lamda παραμένει χαμηλότερα από την τιμή αρχής έτους (€7,31) και την Καθαρή Εσωτερική Αξία (€8,28). Αν προστεθεί η αξία του Ελληνικού, θεωρητικά διαπραγματεύεται μόλις στο 40% της πραγματικής αξίας. Η πρόοδος σε Riviera Tower, Little Athens και παραλιακό μέτωπο είναι εμφανής, ενώ η καλή συγκυρία στο ΧΑ μπορεί να ευνοήσει κινήσεις πώλησης μέρους της συμμετοχής στα Malls, κάτι που θα απελευθερώσει κεφάλαια για νέες αναπτύξεις υψηλής προστιθέμενης αξίας.

💵📥 Αμοιβαία Κεφάλαια: Ισχυρές εισροές παρά τον Αύγουστο

Οι εισροές στα Μετοχικά Αμοιβαία Εσωτερικού έφτασαν τα 24 εκατ. ευρώ τον Αύγουστο, ανεβάζοντας το σύνολο στα 150 εκατ. ευρώ για το 2025. Το 2019 είχε σημειωθεί ρεκόρ 169 εκατ. ευρώ, το οποίο φέτος είναι πιθανό να ξεπεραστεί. Η τελευταία εβδομάδα έφερε +6,1 εκατ. ευρώ, κυρίως από τραπεζικές ΑΕΔΑΚ, δείχνοντας πως ακόμη και μέσα στον παραδοσιακά ήσυχο μήνα του καλοκαιριού η ελληνική αγορά παραμένει «ζεστή» και σε τροχιά ανάπτυξης.

🤖🚀 Nvidia: Το μεγάλο στοίχημα της Πέμπτης

Μετά το κλείσιμο της Wall Street, η Nvidia ανακοινώνει αποτελέσματα β΄ τριμήνου. Καθοριστικές θα είναι οι προβλέψεις για το υπόλοιπο έτος, η πορεία στην Κίνα μετά τους περιορισμούς, και η συνεισφορά της Blackwell (70% των πωλήσεων Data Centers). Οι επενδυτές αναζητούν διαβεβαίωση ότι η εταιρία μπορεί να διατηρήσει τον ρυθμό ανάπτυξης παρά τα εμπόδια, καθώς οποιαδήποτε ένδειξη κόπωσης μπορεί να προκαλέσει ισχυρές αναταράξεις σε όλη την τεχνολογική αγορά.

🛢️ 🔍 💼 Motor Oil: Συστάσεις για «αγορά» ενόψει αποτελεσμάτων β’ τριμήνου

Οι αναλυτές της Optima Bank χαρακτηρίζουν ελκυστική τη μετοχή της Motor Oil, πριν τα αποτελέσματα β’ τριμήνου 2025 στις 27 Αυγούστου. Εκτιμούν ισχυρή κερδοφορία για το έτος, με EBITDA 944 εκατ. ευρώ και καθαρά κέρδη 482 εκατ. ευρώ.

Οι θετικές προοπτικές οφείλονται σε βελτίωση διύλισης, αποκατάσταση μονάδας, λειτουργία «Θερμοηλεκτρικής Κομοτηνής» και νέα έργα όπως διαχωρισμός προπυλενίου (συνεισφορά >30 εκατ. ευρώ EBITDA ετησίως).

Για το β’ τρίμηνο, αναμένουν EBITDA 233 εκατ. ευρώ (-22,8% ετήσια) και κέρδη 101 εκατ. ευρώ, λόγω συναλλαγματικών και περιορισμένης παραγωγής (80% δυναμικότητα). Πιέσεις, αλλά υψηλότερα EBITDA εμπορίας (31 εκατ. ευρώ) από λιανική και σταθερά ενέργειας (28 εκατ. ευρώ).

Συνολικά, σταθερό τρίμηνο παρά προκλήσεις. Με discount 23% vs κλάδο, επαναλαμβάνουν «αγορά».

⚖️ Νέα νομική διαμάχη για τα GDP warrants – Η Ελλάδα αντιμέτωπη με επενδυτές

Περισσότερο από μια δεκαετία μετά την κρίση χρέους, η Ελλάδα βρίσκεται ξανά στο στόχαστρο διεθνών επενδυτών. Η Wilmington Trust, θεματοφύλακας των τίτλων GDP warrants, ζητά αποζημίωση από το ελληνικό κράτος για το call option που ενεργοποιήθηκε τον Μάιο, εξοικονομώντας εκατοντάδες εκατ. ευρώ στο Δημόσιο.

Η White & Case, για λογαριασμό hedge funds όπως οι VR Capital και Wellington, αμφισβητεί τη νομιμότητα της επαναγοράς και την τιμολόγησή της. Η Ελλάδα πλήρωσε 156 εκατ. ευρώ, ενώ οι επενδυτές υποστηρίζουν ότι έπρεπε να καταβληθούν 36% περισσότερα.

Η απόφαση θα κρίνει αν η χώρα θα καταβάλει επιπλέον ποσά, ανοίγοντας νέο κεφάλαιο στις σχέσεις της με τις αγορές.

Η αμερικανική αγορά «σηκώνει» τον ελληνικό τουρισμό – Ρεκόρ εισπράξεων στο Α΄ εξάμηνο 2025

Η Ελλάδα καταγράφει εκρηκτική πορεία στον τουρισμό, με τις εισπράξεις από τις ΗΠΑ να ξεπερνούν τα 700 εκατ. ευρώ στο πρώτο εξάμηνο (+29,4% έναντι 2024). Μόνο τον Ιούνιο, οι εισπράξεις ανήλθαν στα 247 εκατ. ευρώ, σημειώνοντας άνοδο +65%.

Οι αυξημένες αεροπορικές συνδέσεις – πάνω από 100 πτήσεις την εβδομάδα – και η στήριξη της ομογένειας ενισχύουν τη δυναμική. Η American Airlines ανακοίνωσε νέα δρομολόγια για το 2026, με 5η καθημερινή πτήση από το Ντάλας.

Συνολικά, οι ταξιδιωτικές εισπράξεις της χώρας αυξήθηκαν κατά 11% φθάνοντας τα 7,66 δισ. ευρώ, με τη μέση δαπάνη στα 623 ευρώ ανά ταξιδιώτη. Όλα δείχνουν πορεία προς νέο ιστορικό ρεκόρ για το 2025.

🤖 Nvidia: Σταματά την παραγωγή H20 για την Κίνα μετά από πιέσεις Πεκίνου

Η Nvidia διέταξε Samsung και Amkor να διακόψουν την παραγωγή του H20, ειδικού chip για την Κίνα. Το Πεκίνο κάλεσε κινεζικές εταιρείες να αποφύγουν τη χρήση του, πλήττοντας τη ζήτηση. Η μετοχή της Nvidia υποχώρησε -1,9%, ενώ η Cambricon εκτινάχθηκε +10%.

Το H20 είχε σχεδιαστεί ως «κομμένη» έκδοση AI επιταχυντών, όμως η Κίνα προτιμά εγχώρια προϊόντα στο πλαίσιο τεχνολογικής ανεξαρτησίας. Παρά την έγκριση από Ουάσιγκτον για πωλήσεις «χαμηλών» AI chips (με όρο απόδοσης 15% εσόδων στο αμερικανικό κράτος), οι Κινέζοι στρέφονται σε Huawei & Cambricon.

Ο CEO Τζένσεν Χουάνγκ τόνισε ότι η εξέλιξη εξαρτάται από την αμερικανική κυβέρνηση. Η Nvidia διατηρεί αποθέματα H20, ενώ η Amkor αντιμετωπίζει συσσώρευση ημιτελών chips.

⚡⏳Μπαταρίες: Σε αναμονή οι επενδυτές για πιθανή παράταση προθεσμιών

Στην τελική ευθεία οι αποφάσεις ΥΠΕΝ για προθεσμίες έργων αποθήκευσης ενέργειας από διαγωνισμούς ΡΑΑΕΥ. Με 30 Σεπτεμβρίου ορόσημο για τα πρώτα δύο (700 MW), επενδυτές περιμένουν παράταση.

Προκριθέντα έργα: ~900 MW συνολικά. Πρέπει ετοιμότητα τέλος Σεπτεμβρίου και λειτουργία έως 31 Δεκεμβρίου (πρώτοι δύο), ή 30 Απριλίου 2026 (τρίτος). Αλλιώς, κίνδυνος απώλειας εγγυητικών (εκατομμύρια ευρώ).

Εμπόδια: Χρονοβόρα αδειοδότηση, δυσκολίες χρηματοδότησης (ειδικά μικρές εταιρείες), καθυστερήσεις εξοπλισμού (>1 έτος).

ΥΠΕΝ αναγνωρίζει δυσκολίες, αλλά ανησυχεί για χονδρεμπορική αγορά λόγω φωτοβολταϊκών (περικοπές, αρνητικές τιμές). Πιθανή παράταση, χωρίς λεπτομέρειες ακόμα.

🩺📉Μάικλ Μπέρι: Τι «παίζει» ο γιατρός που «είδε» το κραχ πριν συμβεί

Ο Μάικλ Μπέρι (Michael Burry) είναι μια από τις πιο χαρακτηριστικές φιγούρες της Γουόλ Στριτ. Απόφοιτος ιατρικής, με ειδίκευση στη νευρολογία, εγκατέλειψε την ιατρική για να αφοσιωθεί στο πάθος του: τις αγορές. Ίδρυσε το Scion Capital στις αρχές της δεκαετίας του 2000 και έγινε γνωστός το 2008, όταν προέβλεψε εγκαίρως την κατάρρευση της στεγαστικής αγοράς των ΗΠΑ.

Τότε, πόνταρε κόντρα στα subprime δάνεια αγοράζοντας CDS (ασφάλιστρα κινδύνου) έναντι τιτλοποιημένων στεγαστικών δανείων. Όλοι τον θεωρούσαν παράφρονα, όμως δικαιώθηκε θεαματικά. Η στρατηγική του απέφερε δισεκατομμύρια τόσο στον ίδιο όσο και στους επενδυτές του και η ιστορία του έγινε ευρύτερα γνωστή μέσα από το βιβλίο και την ταινία “The Big Short”.

Η φιλοσοφία του

Ο Μπέρι δεν είναι ένας συνηθισμένος επενδυτής. Χαρακτηρίζεται από:

📌Αντισυμβατική σκέψη: Σπάνια ακολουθεί το ρεύμα.

📌Μακροπρόθεσμη υπομονή: Περιμένει να δικαιωθεί, ακόμα και αν χρειαστούν χρόνια.

📌Εμμονή στη θεμελιώδη ανάλυση: Σκαλίζει ισολογισμούς και ψάχνει ανωμαλίες στις αγορές.

📌Στοιχήματα κατάρρευσης (short): Επιδιώκει να εντοπίζει «φούσκες» και να ποντάρει στην έκρηξή τους.

Ωστόσο, μετά το 2008, αρκετές φορές προσπάθησε να επαναλάβει την επιτυχία του, ποντάροντας στην πτώση (π.χ. απέναντι σε Tesla, Cathie Wood’s Ark, ακόμη και στην ίδια την αγορά το 2022). Οι περισσότερες δεν του βγήκαν, τουλάχιστον βραχυπρόθεσμα, ενισχύοντας την εικόνα ενός «αιώνιου σκεπτικιστή» που πολλές φορές χάνει ευκαιρίες στις ανοδικές αγορές.

Το τωρινό χαρτοφυλάκιο (Q2 2025 – AUM $578M)

Από το γράφημα προκύπτει ότι ο Μπέρι έχει στραφεί σε μεγάλες εταιρείες υγείας και καταναλωτικών αγαθών, με τη μορφή call options (δηλαδή ποντάρει σε άνοδο):

📌UnitedHealth (UNH, 18.88%) – Κορυφαία ασφαλιστική υγείας στις ΗΠΑ.

📌Regeneron (REGN, 18.16%) – Εταιρεία βιοτεχνολογίας.

📌Lululemon (LULU, 16.43%) – Premium αθλητική ένδυση.

📌Meta (META, 12.76%) – Η μητρική του Facebook, ισχυρή σε διαφημίσεις και ΑΙ.

📌Estee Lauder (EL, 6.99%) – Καλλυντικά, πολυτελής κατανάλωση.

📌JD.com (JD, 5.64%) & Alibaba (BABA, 4.90%) – Κινέζικο e-commerce.

📌ASML (3.46%) – Ολλανδία, κορυφαία στην τεχνολογία ημιαγωγών.

📌VF Corp (3.05%) – Καταναλωτικά (The North Face, Vans).

📌Άλλες θέσεις: 9.73%.

Τι δείχνει το χαρτοφυλάκιο:

Επιστροφή στο long: Αντί να ποντάρει στην πτώση, τώρα έχει τοποθετηθεί μέσω calls (στοιχήματα ανόδου).

Έμφαση σε Υγεία & Κατανάλωση πολυτελείας: Εταιρείες με pricing power, ικανές να αντέξουν πληθωρισμό.

Επιλογή Big Tech (Meta, ASML): Παρά τις φούσκες που βλέπει, αναγνωρίζει την κυριαρχία τους.

Κίνα με μέτρο (JD, Alibaba): Ίσως ένα πιο «αντι-συστημικό» στοίχημα, με ρίσκο λόγω γεωπολιτικής.

Συμπέρασμα

Ο Μπέρι παραμένει ένας contrarian επενδυτής, με εμμονή στο να βρίσκει παραμορφώσεις στην αγορά. Μετά από χρόνια χαμένων στοιχημάτων υπέρ της πτώσης, δείχνει να γυρίζει σε πιο «συμβατικές» long θέσεις.

Το ερώτημα είναι αν αυτό σηματοδοτεί μια πραγματική στροφή στη φιλοσοφία του ή αν αποτελεί απλώς μια τακτική κίνηση μέσα σε μια αγορά που έχει «συνθλίψει» τους shorters.

👉 Σαν να λέει: «Αν δεν μπορείς να τους νικήσεις, ακολούθησέ τους… μέχρι να καταρρεύσουν».

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.