Επιμέλεια Κώστας Στούπας

🧩 Αναλογία Χρηματιστηριακών Κύκλων 1994–2000 και 2022–2026

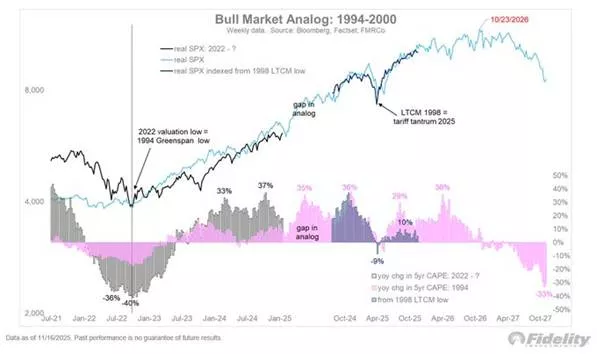

🌐 Το διάγραμμα της Fidelity συγκρίνει την πορεία του S&P 500 από το 2022 έως σήμερα με τον ιστορικό ανοδικό κύκλο της περιόδου 1994–2000. Οι δύο πορείες εμφανίζουν εντυπωσιακή ομοιότητα, υποδηλώνοντας ότι η παρούσα αγορά επαναλαμβάνει το ίδιο μοτίβο ψυχολογίας και αποτίμησης.

📉 Το 2022 καταγράφεται ως «valuation low» (χαμηλό σημείο αποτίμησης) αντίστοιχο του 1994 – μια περίοδος όπου η επιθετική σύσφιξη της Fed οδήγησε σε επανατιμολόγηση της αγοράς. Μετά από αυτό το σημείο, και στις δύο εποχές, ξεκίνησε ένας νέος κύκλος παραγωγικότητας και τεχνολογικής ώθησης.

«valuation low»

📈 Η άνοδος του 2023–2024 θυμίζει το 1995–1997: έντονη κινητικότητα, ισχυρή αύξηση κερδών και διεύρυνση αποτιμήσεων. Οι δύο καμπύλες ευθυγραμμίζονται σχεδόν τέλεια, δίνοντας την αίσθηση ότι ζούμε μια επανάληψη του ίδιου μοτίβου.

⚠️ Το μοντέλο «βλέπει» μια αναταραχή μέσα στο 2025 – ένα επεισόδιο τύπου κρίσης LTCM – που λειτουργεί ως απότομη αλλά παροδική διόρθωση πριν από την τελική ανοδική επιτάχυνση.

🚀 Η κορύφωση προβλέπεται για το 2026, με χαρακτηριστικά «ευφορικής» φάσης, ενώ το 2027 εμφανίζεται ως περίοδος ισχυρής διόρθωσης.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης ωφελείται όταν βλέπει την αγορά μέσα από κύκλους και όχι ως ευθεία γραμμή.

📌 Η κατανόηση των ενδιάμεσων «κραδασμών» περιορίζει τον φόβο και ενισχύει τη στρατηγική σκέψη.

📌 Η παρακολούθηση αποτιμήσεων και ρυθμών κερδοφορίας βοηθά στη διάκριση μεταξύ υγιούς ανόδου και φάσης υπερβολής.

*Εκπαίδευση: «Valuation low» σημαίνει χαμηλό σημείο αποτίμησης.

Είναι η στιγμή όπου: οι χρηματιστηριακοί δείκτες όπως P/E, CAPE, P/BV, φτάνουν στο χαμηλότερο επίπεδο ενός κύκλου.

Δεν σημαίνει απαραίτητα το χαμηλότερο σημείο του δείκτη σε τιμή, αλλά: το χαμηλότερο σημείο σε σχέση τιμής προς κέρδη (και άλλους δείκτες αποτίμησης).

🔍 Παράδειγμα:

Αν ο S&P 500 κινείται χαμηλά επειδή η Fed ανεβάζει επιτόκια, τότε πέφτουν οι αποτιμήσεις. Το σημείο όπου οι αποτιμήσεις είναι πιο συμπιεσμένες = valuation low.

🧠 Γιατί είναι σημαντικό;

Συνήθως: σηματοδοτεί το τέλος της φάσης «φόβου», και την αρχή ενός νέου ανοδικού κύκλου, γιατί η αγορά μπορεί να αρχίσει να “χτίζει” ξανά πάνω σε κέρδη και προσδοκίες.

🚨🔙🎯 Όπισθεν του Ταμπλό: ΔΕΗ, ΟΛΠ, ΚΟΥΕΣ, ΛΑΜΔΑ, ΑΤΡΑΣΤ

🟣 Από τον Αύγουστο η αγορά παίζει στο ίδιο μοτίβο: ζώνη 2.000–2.100 μονάδων, με τη συμπεριφορά του ΓΔ να θυμίζει στασιμότητα με ελαφρά νεύρα. Η εβδομάδα έκλεισε με +0,11%, ο μήνας με +2,10% και το τρίμηνο με -1,69%. Το διαχρονικό ερώτημα «συσσώρευση ή διανομή;» έχει μία απλή απάντηση: με μόλις 30.000 ενεργούς κωδικούς —και 1.000 εξ αυτών να κάνουν το 60% των συναλλαγών— διανομή δεν μπορεί να υπάρξει σε ουσιαστικούς όγκους.

🟣 Το παιχνίδι έχει επικεντρωθεί στις ποιοτικές μετοχές με αφήγημα και αριθμούς τελευταίου τριμήνου που επιβεβαιώνουν ανοδική τάση. Η ΔΕΗ έγραψε νέο υψηλό στα 17,22 €, με άνοδο 0,76% και συγκλονιστικό τζίρο 31 εκατ. (15% του συνόλου). Ο όγκος των 1,8 εκατ. μετοχών δείχνει θεσμική ζήτηση που δεν κρύβεται.

🟣 Ο ΟΛΠ «μάζεψε» άμεσα το sell-off της Πέμπτης, μετά την κόντρα ΗΠΑ–Κίνας. Οι καθαρές δηλώσεις της κυβέρνησης ότι «σεβόμαστε τις συμφάσεις» λειτούργησαν ως σταθεροποιητής κλίματος και η μετοχή ανέκτησε την αξιοπιστία της.

🟣 Η ΚΟΥΕΣ συνέχισε τη θετική φορά με +3,02%, προϊόν τόσο των ισχυρών αποτελεσμάτων όσο και του ότι το σενάριο πώλησης της ACS εξακολουθεί να «ζει». Ιστορία και fundamentals ευθυγραμμισμένα.

🟣 Η μαζική συμμετοχή ιδιωτών στην ομολογιακή της ΛΑΜΔΑ αφήνει μεικτές εντυπώσεις, ενώ το +6,9% της ΑΤΡΑΣΤ έχει βάση στα στοιχεία που ανακοίνωσε. Ωστόσο, η αγορά συνεχίζει να δείχνει πλήρη αδιαφορία για το σύμπαν των επενδυτικών εταιρειών, ανεξαρτήτως νούμερων.

🟣 Συνολικά, η εικόνα είναι μια ήρεμη συσσώρευση γύρω από τα ισχυρά χαρτιά, χωρίς πλάτος αγοράς αλλά με στοχευμένη δύναμη εκεί όπου υπάρχει αφήγημα που τραβά κεφάλαια.

➡️ Συμβουλές Black Box:

📌 Οι κινήσεις της αγοράς φαίνεται να ευνοούν χαρτιά με σαφές αφήγημα και θεσμική στήριξη.

📌 Η περιορισμένη συμμετοχή επενδυτών υποδηλώνει ότι οι μεταβολές στις τιμές συχνά οφείλονται σε μικρή «κρίσιμη μάζα» συναλλαγών.

📌 Η αυξημένη δραστηριότητα σε μετοχές όπως η ΔΕΗ δείχνει πού στρέφεται το σοβαρό χρήμα.

📌 Η στάση των αρχών σε γεωπολιτικά ζητήματα επηρεάζει άμεσα αποτιμήσεις όπως του ΟΛΠ.

📌 Η αγορά επιβραβεύει εταιρείες με ξεκάθαρη προοπτική, ενώ συνεχίζει να αδιαφορεί για τις υπεραξίες των επενδυτικών εταιρειών.

Υγιαίνετε.

📦🔻 ΟΛΠ – Εμπορευματοκιβώτια σε τέταρτο μηνά πτώσης

🟦 Συνεχίζεται η υποχώρηση στη διακίνηση εμπορευματοκιβωτίων στους προβλήτες ΙΙ και ΙΙΙ του Πειραιά, με τον Οκτώβριο να κλείνει -20,5% σε σχέση με πέρυσι — δηλαδή 80 χιλ. λιγότερα containers.

📉 Στο μήνα διακινήθηκαν 311,2 χιλ. TEUs, ενώ στο δεκάμηνο ο όγκος έφτασε τα 3,344,8 εκατ. TEUs, σημειώνοντας πτώση 4,4%.

🔍 Η πτώση του Οκτωβρίου χρειάζεται ερμηνεία, καθώς δεν υπήρχαν οι συνθήκες που είχαν πιέσει το transit φορτίο από τη διώρυγα του Σουέζ λόγω της έντασης στη Μ. Ανατολή. Αυτό σημαίνει ότι τα αίτια της κάμψης πιθανότατα συνδέονται με:

- 🛳️ Ανακατανομή δρομολογίων από μεγάλες ναυτιλιακές

- ⚙️ Εσωτερικές δυσλειτουργίες ή μειωμένο capacity στα terminals

- 🌍 Γενικότερη κάμψη στο παγκόσμιο εμπόριο και χαμηλότερη ζήτηση containers

- 🔄 Πιθανή μεταφορά transit φορτίου σε άλλα λιμάνια Αν. Μεσογείου

🧭 Η εικόνα των τεσσάρων συνεχόμενων μηνών πτώσης δείχνει ότι η επιβράδυνση έχει πλέον δομικά χαρακτηριστικά και όχι συγκυριακά.

➡️ Συμβουλές Black Box:

📌 Η παρακολούθηση της διακίνησης TEUs λειτουργεί ως έγκαιρος δείκτης της εμπορικής δραστηριότητας και προσφέρει καθαρό σήμα για τη ζήτηση στη ναυτιλία.

📌 Η επίμονη υποχώρηση τεσσάρων μηνών υποδηλώνει επιβράδυνση που δεν σχετίζεται μόνο με διεθνείς κρίσεις, αλλά με αλλαγές στη δυναμική των ροών φορτίων.

📌 Η αξιολόγηση της μετατόπισης transit φορτίου σε ανταγωνιστικά λιμάνια βοηθά στην κατανόηση του νέου γεωοικονομικού χάρτη της Ανατολικής Μεσογείου.

🎯 ΓΕΚ ΤΕΡΝΑ: Το «μηχανάκι» των παραχωρήσεων ανεβάζει στροφές

🧱 Η ΓΕΚ ΤΕΡΝΑ συνεχίζει το 2025 με διψήφιες επιδόσεις σε όλους τους κλάδους. Τα συνολικά έσοδα αυξήθηκαν κατά 28,7% στα €2,87 δισ., ενώ η λειτουργική κερδοφορία απογειώθηκε (+66,2%) στα €463,9 εκατ., με περιθώριο 16,1% χάρη στο πιο ποιοτικό μείγμα έργων.

🚗 Ο πυλώνας των παραχωρήσεων αποτελεί πλέον την καρδιά της εταιρείας: συνεισφέρει το 57% του adj. EBITDA, με άλμα 112%, λόγω της Αττικής Οδού και των αυξημένων κυκλοφοριών σε όλο το δίκτυο. Μόνο η Αττική Οδός προσέθεσε €133,7 εκατ. EBITDA στο εννεάμηνο.

🏗️ Στον κατασκευαστικό τομέα, τα έσοδα ενισχύθηκαν 34,3%, με το ανεκτέλεστο να εκτοξεύεται στα €9,2 δισ.—εκ των οποίων 75% αφορά έργα χαμηλού ρίσκου (ίδιες επενδύσεις & ιδιωτικά έργα). Η ορατότητα για τα επόμενα χρόνια είναι ισχυρή.

⚡ Στην ενέργεια, η αγορά παραμένει ανταγωνιστική, αλλά ο Όμιλος διατηρεί ικανοποιητική κερδοφορία, ενισχυμένη και από τη νέα μονάδα Κομοτηνής. Ο ΗΡΩΝ επιστρέφει σε αύξηση οικιακών πελατών από το γ’ τρίμηνο.

💶 Τα προσαρμοσμένα καθαρά κέρδη ανήλθαν σε €106,6 εκατ. (+11%), ενώ ο καθαρός δανεισμός της Μητρικής μειώθηκε στα €145 εκατ., με συνολικά διαθέσιμα €1,97 δισ.

➡️ Συμβουλές Black Box:

📌 Το βάρος μετατοπίζεται σταθερά στις παραχωρήσεις, άρα το προφίλ ρίσκου του Ομίλου γίνεται πιο αμυντικό.

📌 Η δυναμική του ανεκτέλεστου υποδηλώνει συνεχή ροή έργων τα επόμενα χρόνια.

📌 Η πορεία των κυκλοφοριών στους αυτοκινητοδρόμους αποτελεί κρίσιμο δείκτη σταθερότητας εσόδων.

🍦 ΚΡΙ-ΚΡΙ 2025: Εξαγωγική έκρηξη, πίεση στα περιθώρια – το γιαούρτι «τραβάει το κάρο»

🟦 Η εικόνα του εννεαμήνου

Η ΚΡΙ-ΚΡΙ συνέχισε δυναμικά το 2025, με τον κύκλο εργασιών να εκτοξεύεται στα €259,69 εκατ. (+25,2%), χάρη κυρίως στην εξαιρετική πορεία του γιαουρτιού στο εξωτερικό. Παρά την ισχυρή ανάπτυξη, η κερδοφορία εμφάνισε ήπια κάμψη λόγω κόστους και ανταγωνισμού:

- 🟡 Μικτά κέρδη: €72,16 εκατ. (από €69,45 εκατ.)

- 🟡 EBITDA: €42,94 εκατ. (από €43,72 εκατ.)

- 🟡 Κέρδη προ φόρων: €38,13 εκατ. (από €40,06 εκατ.)

- 🟡 Καθαρά κέρδη: €31,14 εκατ. (από €36,36 εκατ.)

📉 Η πίεση στα περιθώρια αντικατοπτρίζει ακριβότερη πρώτη ύλη και επιθετικές τιμολογήσεις στην εγχώρια αγορά.

🟦 Γιαούρτι: Ο απόλυτος μοχλός ανάπτυξης

Οι πωλήσεις γιαουρτιού ήταν εντυπωσιακές:

- 📈 +28,7% σε αξία

- 📈 +27,2% σε όγκο

Οι εξαγωγές εκτοξεύτηκαν +42,7%, ξεπερνώντας τα €140 εκατ. Πλέον, το 70% των εσόδων γαλακτοκομικών προέρχεται από τις διεθνείς αγορές.

🔹 Αγορές που «οδηγούν»:

- 🇬🇧 Ηνωμένο Βασίλειο: +63%

- 🇮🇹 Ιταλία: +21%

🟦 Εγχώρια αγορά: Αύξηση πωλήσεων, πίεση στα brands

Οι πωλήσεις γιαουρτιού στην Ελλάδα έφτασαν τα €63 εκατ. (+5,8%). Οικονομικές πιέσεις οδηγούν τους καταναλωτές σε φθηνότερες επιλογές:

- 🟠 Private label: +2,0 μονάδες → 37,9% μερίδιο

- 🔵 Επώνυμα ΚΡΙ-ΚΡΙ: -1,3 μονάδες → 13,8%, παραμένει 2η δύναμη στην αγορά

🟦 Παγωτό: Ισχυρή χρονιά εντός και εκτός

- 🍦 Εγχώριες πωλήσεις: +8,3% σε αξία – νέα προϊόντα & διεύρυνση δικτύου

- 🌍 Εξαγωγές: +38,3% – ισχυρή ζήτηση για Greek Frozen Yogurt & private label συνεργασίες

➡️ Συμβουλές Black Box:

📌 Το το μοντέλο της εταιρείας βασίζεται πλέον κυρίως στο εξωτερικό, κάτι που μειώνει την εξάρτηση από την ελληνική αγορά.

📌 Η πίεση στα περιθώρια λειτουργεί ως υπενθύμιση ότι η ανάπτυξη πωλήσεων δεν μεταφράζεται πάντα σε ανάλογη αύξηση κερδών.

📌 Η ενίσχυση των private label δείχνει μια σαφή τάση των καταναλωτών προς οικονομικότερες λύσεις, στοιχείο που διαμορφώνει διαφορετικές ισορροπίες στον κλάδο.

📌 Οι δυνατές αγορές του εξωτερικού, όπως το Ηνωμένο Βασίλειο, προσθέτουν σταθερότητα, αλλά αυξάνουν και τους κινδύνους από διεθνείς μεταβλητότητες.

🏛️ ΕΧΑΕ: Στο καλύτερο Q3 της δεκαετίας – και τώρα η «επόμενη ημέρα» με την Euronext

🌟 Ένα τρίτο τρίμηνο που αλλάζει πίστα

Τα στοιχεία που διαφαίνονται για τα αποτελέσματα της ΕΧΑΕ επιβεβαιώνουν ότι το Q3 ήταν από τα πιο δυνατά των τελευταίων δέκα ετών.

- 🟩 Λειτουργικά κέρδη ~11 εκατ. ευρώ, σχεδόν διπλάσια από τα 5,6 εκατ. ευρώ πέρυσι.

- 🟩 Καθαρά κέρδη ~8 εκατ. ευρώ, επίσης διπλασιασμένα έναντι των 3,9 εκατ. ευρώ το 2024.

Η αύξηση του τζίρου, η σημαντικά βελτιωμένη δραστηριότητα στο χρηματιστήριο (αυξημένες συναλλαγές και νέα εταιρικά οχήματα όπως ομολογιακές εκδόσεις/ΑΕΕΑΠ) και η συγκράτηση κόστους δημιουργούν ένα τρίμηνο-σημείο αναφοράς.

🔭 Το πραγματικό ερώτημα όμως είναι αλλού

Η τηλεδιάσκεψη της Τρίτης δεν θα κριθεί στα νούμερα — αυτά είναι ήδη γνωστά και ισχυρά.

🧭 Η αγορά θα κοιτάξει αποκλειστικά την "επόμενη ημέρα" μετά την εξαγορά του 74% από την Euronext.

Κρίσιμα θέματα που αναμένεται να τεθούν:

- Ποια υπηρεσία/προϊόν θα ενσωματωθεί πρώτη στο πανευρωπαϊκό οικοσύστημα Euronext.

- Πόσο γρήγορα θα περάσουν τα οφέλη σε κόστη, τεχνολογία και clearing.

- Αν θα δούμε νέα προγράμματα για εταιρικές εισαγωγές, green bonds, ETFs, derivatives.

- Η στρατηγική για να αυξηθεί η ελκυστικότητα του ΧΑ προς διεθνείς εκδότες.

📌 Η εξαγορά της ΕΧΑΕ από την Euronext μετατρέπει το ελληνικό χρηματιστήριο από "market taker" σε μέρος μιας μεγάλης ευρωπαϊκής λογικής."

➡️ Συμβουλές Black Box:

📌 Η ενίσχυση της κερδοφορίας λειτουργεί ως “μαξιλάρι” αξιοπιστίας ενόψει της ενσωμάτωσης στην Euronext.

📌 Η επόμενη ημέρα κρίνεται από τη δυνατότητα προσέλκυσης ξένων εκδοτών και νέων προϊόντων που θα αυξήσουν τον ημερήσιο τζίρο.

💥🚀 Motor Oil: Τέταρτο Τρίμηνο–«Χρυσή Μηχανή»

🟩 Ισχυρότερη επίδοση της χρονιάς

Η Motor Oil οδεύει προς ένα τέταρτο τρίμηνο πιο «βαρύ» και από το ήδη εξαιρετικό Q3. Τα έως τώρα στοιχεία δείχνουν λειτουργικά κέρδη διύλισης άνω των €330 εκατ. (έναντι €296 εκατ. στο Q3:25), βάζοντας πλώρη για ~€1,2 δισ. EBITDA για όλο το 2025. Πρόκειται για επίδοση που, παρότι δεν «πιάνει» το ρεκόρ των €1,63 δισ. του 2022, ενσωματώνει σημαντική ιδιαιτερότητα: τη μεγάλη συντήρηση μίας εκ των δύο κύριων μονάδων.

🛠️ Η επισκευή που… βγήκε σε καλό

Η επανεκκίνηση της μονάδας τον Αύγουστο συνέπεσε με εξαιρετικά περιθώρια διύλισης και ενίσχυσε την παραγωγική ικανότητα στα 220 χιλ. βαρέλια ημερησίως. Η εταιρεία όχι μόνο κάλυψε το χαμένο έδαφος, αλλά μπαίνει στη νέα χρονιά με «τουρμπίνα» μεγαλύτερης ισχύος.

📉 2026: δύο εύκολες βάσεις σύγκρισης

Η χρονιά θα ξεκινήσει με δύο τρίμηνα όπου η σύγκριση με το 2025 θα είναι πολύ ευνοϊκή (χαμηλότερη παραγωγή + στενότερα περιθώρια φέτος), δίνοντας δυνατότητα για ισχυρό YoY rebound στη δημοσιότητα των αποτελεσμάτων.

💶 Μερίσματα που αντέχουν

Παρά το εκτεταμένο capex σε ενέργεια, πράσινες μονάδες και logistics, η δημιουργία ταμειακών ροών επιτρέπει μερισματική πολιτική €1,40–€1,60/μετοχή, εφόσον κλειδώσει το guidance.

➡️ Συμβουλές Black Box:

📌 Η ενισχυμένη δυναμικότητα διύλισης δημιουργεί σταθερή βάση για ισχυρή κερδοφορία σε μεσοπρόθεσμο ορίζοντα.

📌 Οι χαμηλές βάσεις σύγκρισης του 2026 βοηθούν το αφήγημα ανάπτυξης, ακόμη κι αν τα περιθώρια διύλισης εξομαλυνθούν.

📌 Η σταθερότητα των μερισμάτων αποτελεί κομβικό στοιχείο για τον μέτοχο, ιδιαίτερα σε περιόδους αυξημένων επενδύσεων.

📌 Η παρακολούθηση των crack spreads και της διαθεσιμότητας μονάδων παραμένει καθοριστική για την αξιολόγηση της μετοχής.

📦 ΚΟΥΕΣ-ACS: Κούρσα στο last mile & μεγάλη απόφαση το 2026

📈 Η ACS επιταχύνει την επέκτασή της στο «last mile», επενδύοντας 10–11 εκατ. ευρώ το 2025 και αντίστοιχο ποσό το 2026 για την ανάπτυξη του δικτύου lockers. Σήμερα διαθέτει περίπου 1.250 θυρίδες, με στόχο να διπλασιαστούν έως το τέλος του 2026 και –μέσω συνεργασιών όπως με τη Skroutz– να φτάσουν ακόμη και τις 4.000. Η διοίκηση δηλώνει ότι αξιοποιεί κάθε διαθέσιμη λύση για να ενισχύσει την ταχύτητα και κάλυψη των παραδόσεων.

💼 Στο προσκήνιο παραμένει και η μεγάλη στρατηγική εκκρεμότητα: το call option της GLS για το υπόλοιπο 80% της ACS, με κρίσιμη ημερομηνία τον Οκτώβριο του 2026. Η πρώτη προθεσμία πέρασε χωρίς ενεργοποίηση, αλλά η Quest εκτιμά ότι η απόφαση μετατέθηκε για την επόμενη χρονιά. Αν ολοκληρωθεί η πώληση, στα ταμεία της Quest θα εισρεύσουν περίπου 300 εκατ. ευρώ, ανοίγοντας τον δρόμο για πιθανές εξαγορές και νέα ανταμοιβή των μετόχων.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης ίσως παρατηρεί ότι η κούρσα στα lockers αυξάνει τη σημασία των συνεργασιών και της τεχνολογικής ευελιξίας.

📌 Αξίζει προσοχής πως οι μεγάλες στρατηγικές αποφάσεις συχνά μετατίθενται χρονικά, χωρίς αυτό να σημαίνει αλλαγή προθέσεων.

📌 Η είσοδος σημαντικής ρευστότητας σε έναν όμιλο συνήθως δημιουργεί παράθυρο για αναδιαμόρφωση του χαρτοφυλακίου και ενίσχυση θέσης στην αγορά.

🏗️ Dimand: FIX Thessaloniki Reborn

🧱 Η Dimand εκκινεί τις επόμενες εβδομάδες την ανάπλαση του πρώην εργοστασίου ΦΙΞ στη Θεσσαλονίκη, μια επένδυση 200 εκατ. ευρώ που θα μεταμορφώσει τα 25 στρέμματα σε σύγχρονο χώρο μικτής χρήσης. Το σχέδιο περιλαμβάνει δύο νέους πύργους: 19.800 τ.μ. κατοικιών και 11.250 τ.μ. ξενοδοχείου 153 δωματίων, με συνεργασία με διεθνή αλυσίδα.

🏙️ Οι 96 κατοικίες, από 45 έως 285 τ.μ., κοστολογούνται κατά μέσο όρο στα 7.000 €/τ.μ., με τιμές 5.500–10.000 €/τ.μ. Το entry point ξεκινά στα 300.000 € για μικρότερα διαμερίσματα, φτάνοντας μέχρι 2,5 εκατ. € για τα ρετιρέ. Οι προπωλήσεις ξεκινούν στις αρχές του 2026, με την Πειραιώς να χρηματοδοτεί και να συμμετέχει με 25%.

🏛️ Ιδιαίτερη βαρύτητα δίνεται στα διατηρητέα: το MOMus με τη Συλλογή Κωστάκη, η ΚΟΘ και το Ωδείο εγκαθίστανται στο μεγαλύτερο συγκρότημα, ενώ ένα boutique hotel και ένας πολυχώρος γαστρονομίας θα αναδείξουν την ιστορική ταυτότητα του ΦΙΞ.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης καλό είναι να παρακολουθεί την επίδραση τέτοιων έργων στις αξίες ακινήτων της δυτικής εισόδου.

📌 Ιδίως οι πολιτιστικές χρήσεις δημιουργούν νέους πόλους ζήτησης και τείνουν να επανατοποθετούν ολόκληρες γειτονιές.

📌 Η συμμετοχή τραπεζών σε equity δείχνει εμπιστοσύνη και μπορεί να σηματοδοτεί ανοδικό κύκλο για την περιοχή.

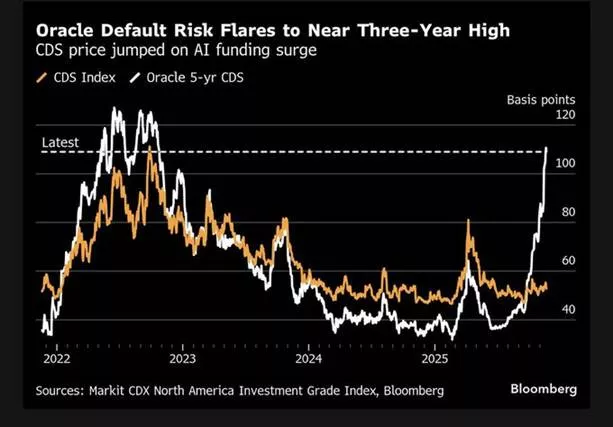

🧭 Oracle & AI Risk: Το νέο θερμόμετρο της πιστωτικής αγοράς

🧭 Η εκτόξευση των CDS της Oracle σε υψηλό τριετίας δεν είναι απλώς μια «τεχνική» κίνηση· είναι το πρώτο μεγάλο stress test της αγοράς απέναντι στο AI-supercycle. Ο άλλοτε συντηρητικός γίγαντας των databases έχει φορτώσει χρέος δεκάδων δισ., ποντάροντας σε τεράστιες επενδύσεις data centers και GPU capacity. Αυτό τον μετατρέπει –όπως σημειώνει το Bloomberg– στο νέο barometer για το αν το AI boom μπορεί να χρηματοδοτείται επ’ αόριστον.

🧭 Το διάγραμμα δείχνει καθαρά ότι το 5-ετές CDS της Oracle αποσυνδέεται από τον ευρύτερο CDS Index και λειτουργεί πλέον ως proxy για το AI risk premium. Όποιος θέλει να αντισταθμίσει «AI exuberance», παίζει Oracle CDS· όποιος θέλει να στοιχηματίσει σε επιβράδυνση, κάνει το ίδιο.

➡️ Συμβουλές Black Box:

📌 Τα αυξημένα spreads υποδηλώνουν ανησυχίες για το μοντέλο χρηματοδότησης της AI έκρηξης.

📌 Η Oracle γίνεται υπόδεθγμα για το ρίσκο δανεισμού ολόκληρου του κλάδου.

📌 Συνδυάστε την κίνηση των CDS με πιθανή αυξημένη μεταβλητότητα στις AI μετοχές.

🎰📈 ΟΠΑΠ: Σημάδια ισχυρής ανθεκτικότητας πριν τα αποτελέσματα εννεαμήνου

🟦 Αύριο ο ΟΠΑΠ ανακοινώνει αποτελέσματα εννεαμήνου και η εικόνα από τα επίσημα στοιχεία της ΕΕΠ δείχνει μια αγορά που όχι μόνο κρατά ρυθμό, αλλά καταγράφει και ποιοτική μετατόπιση προς το online – μια τάση που αλλάζει τα δεδομένα για όλο τον κλάδο.

🎯 Πού κινούνται τα μεγέθη

📌 Πρακτορεία & VLTs:

Αύξηση 4,6% στα Μικτά Έσοδα — εντυπωσιακό δεδομένου ότι δεν υπήρχαν μεγάλα αθλητικά γεγονότα το καλοκαίρι. Η φυσική αγορά δείχνει αντοχή, ειδικά στα slots.

📌 Λαχεία:

Μείωση 2%, μια οριακή υποχώρηση που δείχνει κορεσμό και διαχρονική πίεση από τη στροφή προς πιο «άμεσα» προϊόντα.

📌 Online παιχνίδια:

Εκτίναξη 13,8%, με τον ΟΠΑΠ να ελέγχει λίγο πάνω από 50% αγοράς. Για πρώτη φορά ever ο online κύκλος εργασιών πέρασε τον παραδοσιακό:

- Online: 5,5 δισ. ευρώ

- Χερσαία αγορά: 5,3 δισ. ευρώ

Η ανατροπή αυτή δεν είναι συγκυριακή∙ τα έως τώρα στοιχεία δείχνουν πως όλο το 2025 η ίδια τάση θα παραμείνει.

📌 Αγορά συνολικά:

Αύξηση 8% στα μικτά κέρδη σε μια χρονιά χωρίς Euro ή Μουντιάλ – σαφής ένδειξη δομικής ισχύος.

➡️ Συμβουλές Black Box:

📌 Διαφαίνεται ότι ο αναπροσανατολισμός προς το online δημιουργεί πιο ανθεκτικά, προβλέψιμα έσοδα για τον όμιλο.

📌 Η ενίσχυση των VLTs σε μη «γεγονετοκεντρική» χρονιά υποδηλώνει σταθερό πυρήνα παικτών.

📌 Το μερίδιο άνω του 50% στο online λειτουργεί ως ασπίδα απέναντι στον ανταγωνισμό που αυξάνει τις δαπάνες marketing.

📌 Η αγορά συνολικά φαίνεται να αποτιμά μια κανονικοποίηση του growth γύρω στο 6–9%· χρειάζεται παρακολούθηση αν οι ρυθμοί αυτοί αντέξουν στο 2026.

🪐 Galaxy Cosmos Mezz: Στοχευμένη Κίνηση Ωριμότητας

✨ Η Galaxy Cosmos Mezz PLC προχωρά σε μείωση μετοχικού κεφαλαίου και επιστροφή €0,05/μετοχή, μια εταιρική πράξη που αποτυπώνει σταθερότητα και πειθαρχημένη διαχείριση κεφαλαίων.

🌐 Κίνηση με Σήμα Ισορροπίας

Η επιλογή επιστροφής κεφαλαίου δείχνει ότι η εταιρεία διαθέτει υπερεπάρκεια ρευστότητας και οργανωμένο κεφαλαιακό σχεδιασμό. Η διαδικασία δεν πηγάζει από ανάγκη, αλλά από ωριμότητα και στόχευση σε βελτιστοποίηση της δομής equity.

🧩 Τεχνικός Χειρισμός

Η μείωση ονομαστικής αξίας χωρίς αλλαγή στον αριθμό μετοχών αποτελεί συνηθισμένο εργαλείο για εταιρείες που επιλέγουν πιο αποδοτική χρήση κεφαλαίων, ειδικά όταν δεν υπάρχουν πιεστικές επενδυτικές ανάγκες.

🏛️ Corporate Governance

Η ολοκλήρωση όλων των διαδικασιών με διαφάνεια, καθώς και ο σαφής καθορισμός των ημερομηνιών (ex–date, record date, καταβολή), ενισχύουν την εμπιστοσύνη των μετόχων και μειώνουν την αβεβαιότητα.

🚀 Τι Σηματοδοτεί

Η κίνηση αντανακλά εταιρεία σε φάση ωριμότητας, όχι άμυνας. Επιστρέφει αξία στους μετόχους χωρίς να επηρεάζει την κεφαλαιακή της σταθερότητα, κάτι καίριο για οργανισμούς του mezzanine.

🚨📉 🟦 Η στροφή της Morgan Stanley

Η Morgan Stanley εγκαταλείπει πλέον το σενάριο για μείωση 25 μ.β. από τη Fed τον Δεκέμβριο. Το πρόσφατο report βλέπει ότι η αμερικανική αγορά εργασίας «ξαναζεστάθηκε» απρόσμενα: οι 119.000 νέες θέσεις τον Σεπτέμβριο – έναντι προσδοκιών ~50.000 – αντιστρέφουν την καλοκαιρινή κόπωση, η οποία μάλλον παρερμηνεύτηκε ως ένδειξη ύφεσης. Το ποσοστό ανεργίας ανέβηκε στο 4,4%, αλλά αυτό αποδίδεται κυρίως σε συμμετοχικούς παράγοντες και όχι σε κύμα απολύσεων. Η έκθεση καθυστέρησε λόγω του 43ήμερου shutdown, αλλά τα δεδομένα που τελικά δημοσιεύθηκαν έπεισαν την τράπεζα ότι δεν υπάρχει λόγος για άμεση χαλάρωση.

🟦 Το νέο μονοπάτι επιτοκίων

🔹 Η Fed, σύμφωνα με τη Morgan Stanley, μεταθέτει την πρώτη μείωση στο Ιανουάριο 2026, με επόμενες στον Απρίλιο και τον Ιούνιο.

🔹 Το επιτόκιο-στόχος εκτιμάται ότι θα διαμορφωθεί στο 3%–3,5% μέσα στο 2026, επίπεδο που θεωρείται συμβατό με «ήπια προσγείωση» και διατήρηση της απασχόλησης.

🟦 Ευθυγράμμιση και από την JPMorgan

Η JPMorgan εγκαταλείπει επίσης τη μείωση του Δεκεμβρίου, υιοθετώντας παρόμοια διαδρομή: πρώτη κίνηση τον Ιανουάριο, επόμενη τον Απρίλιο, καθώς τα νέα στοιχεία δείχνουν οικονομία που ακόμα «κρατάει» παρά την επιβράδυνση.

➡️ Συμβουλές Black Box:

📌 Οι αγορές συνήθως προεξοφλούν τις μειώσεις 3–6 μήνες πριν, άρα οι προσδοκίες παίζουν μεγαλύτερο ρόλο από τα ίδια τα επιτόκια.

📌 Η σταθερή απασχόληση υποδηλώνει ότι η Fed δεν θα βιαστεί να γίνει πιο «φιλική» αν δεν δει καθαρή αποκλιμάκωση του πληθωρισμού.

📌 Το μονοπάτι προς το 3%–3,5% παραμένει βασικό σενάριο, αλλά ευάλωτο σε αναθεωρήσεις εάν η αγορά εργασίας ξαναδεί ένταση ή οι τιμές υπηρεσιών κολλήσουν ψηλά.

⚡🏠 ΔΕΗ & Νέα «Εξοικονομώ»: Η Εξοικονόμηση στην Πρίζα

🧩 Σε τροχιά εκκίνησης μπαίνει η ΔΕΗ για τα επόμενα προγράμματα «Εξοικονομώ», καθώς το ΥΠΕΝ προωθεί νέο μοντέλο όπου οι προμηθευτές ρεύματος θα λειτουργούν ως ενδιάμεσοι υλοποίησης. Στόχος: ταχύτερες παρεμβάσεις και λιγότερη γραφειοκρατία.

💶 Η εταιρεία προετοιμάζει σχήμα «χρηματοδοτώ–υλοποιώ–εισπράττω», αναλαμβάνοντας την προχρηματοδότηση εργασιών ενεργειακής αναβάθμισης, με αποπληρωμή μέσω του λογαριασμού ρεύματος. Το μοντέλο θα καλύπτει θερμομόνωση, κουφώματα, αντλίες θερμότητας, φωτοβολταϊκά στέγης και «έξυπνες» λύσεις διαχείρισης κατανάλωσης.

🏗️ Η κίνηση κουμπώνει με το business plan 2026–2028 που έχει περιγράψει ο Γ. Στάσσης: καθετοποίηση, ενίσχυση της σχέσης με τον πελάτη και ολιστικές υπηρεσίες υψηλής αξίας που χτίζουν πιστότητα και ανοίγουν νέα έσοδα.

🌍 Παράλληλα, η ΔΕΗ διευρύνει την προϊοντική της γκάμα, αξιοποιώντας εμπειρία και από αγορές όπως η Ρουμανία. Αν το νέο πλαίσιο «κλειδώσει» σύντομα, ο όμιλος θα παίξει καταλυτικό ρόλο στη μείωση λογαριασμών και του ενεργειακού αποτυπώματος των νοικοκυριών — φέρνοντας την εξοικονόμηση κυριολεκτικά μέχρι την πόρτα του καταναλωτή.

➡️ Συμβουλές Black Box:

📌 Η έμφαση σε ολοκληρωμένες υπηρεσίες δημιουργεί σταθερότερη σχέση παρόχου–πελάτη και αποφεύγει την απώλεια πελατών από τιμολογιακό ανταγωνισμό.

🟦 CREDIA BANK: Από τη διάσωση στην ανάπτυξη

Η CrediaBank αφήνει πίσω οριστικά το στάδιο εξυγίανσης και περνά σε φάση επιθετικής, αλλά πειθαρχημένης ανάπτυξης. Τα επαναλαμβανόμενα PPI στα €58,9 εκατ. (+116% YoY) και τα επαναλαμβανόμενα PBT στα €40,8 εκατ. δείχνουν οργανική κερδοφορία και αλλαγή κλίμακας.

🟩 Έσοδα με πραγματική βάση

Η άνοδος δεν είναι συγκυριακή: NII +86% και προμήθειες +120%. Το μοντέλο γίνεται πολυδιάστατο, με έσοδα πέρα από επιτοκιακά spreads, ενισχύοντας την ανθεκτικότητα.

🟩 Πιστωτική επέκταση με ποιότητα

Εκταμιεύσεις €2,4 δισ. (+45%) και καθαρή επέκταση €848 εκατ. φέρνουν μερίδιο 15,3%. Η κατανομή (53% επιχειρήσεις, 41% ΜΜΕ, 6% ιδιώτες) μειώνει το ρίσκο, ενώ ο δείκτης ΜΕΑ στο 2,9% από 54,1% δείχνει πραγματική εξυγίανση.

🟩 Ρευστότητα & κεφάλαια

Καταθέσεις €6,7 δισ. (+16%) με ενίσχυση «φθηνών» καταθέσεων, LDR 62% και LCR 184% δίνουν περιθώριο επέκτασης. CET1 10,6% και TCR 17,6%, με το Perseus II να προσθέτει ~70 μ.β., επιβεβαιώνουν ότι η κεφαλαιακή βάση ενισχύεται χωρίς νέες αυξήσεις.

🟩 Αποδοτικότητα & συνέργειες

Cost-to-recurring income στο 64,2% (–413 μ.β.) και συνέργειες >€15 εκατ. δείχνουν ότι ο μετασχηματισμός προχωρά και στο κόστος.

🟩 Στρατηγικό αφήγημα & διεθνοποίηση

Η νέα ταυτότητα της CrediaBank, η ενοποίηση με την Παγκρήτια και το νέο retail μοντέλο αλλάζουν το brand. Η πιθανή εξαγορά του 70% της HSBC Malta (0,48x P/TBV) μπορεί να διπλασιάσει το ενεργητικό και να ενισχύσει EPS & ROE.

🟩 Έξυπνες κινήσεις

Project Galene, συνεργασία με Euronet για 2.400+ ΑΤΜ και ESG στρατηγική ενισχύουν το νέο positioning.

🟩 Συμπέρασμα

Η CrediaBank εξελίσσεται σε καθαρό growth play, με θεμελιώδη, ποιότητα ενεργητικού, ρευστότητα και φιλοδοξία διεθνοποίησης. Το execution της διοίκησης παραμένει ο καταλύτης.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης να εστιάζει στη σταθερή οργανική κερδοφορία ως κεντρικό οδηγό αξιολόγησης.

📌 Η αύξηση δανείων χωρίς επιδείνωση ΜΕΑ αποτελεί ισχυρό δείκτη ποιότητας.

🌫️ CCUS στα «ψιλά γράμματα»

Σε ποια γραμμή βρίσκεται η Ελλάδα – και τι πραγματικά ζητά η αγορά

🌐 Η Ελλάδα μπαίνει στην τελική ευθεία για την πρώτη ολοκληρωμένη αγορά δέσμευσης–μεταφοράς–αποθήκευσης CO₂ (CCUS), με το νομοσχέδιο του ΥΠΕΝ να χαράζει το πλαίσιο πρόσβασης στους αποθηκευτικούς χώρους. Στον πυρήνα μπαίνει ένα ρυθμιζόμενο σχήμα κατανομής χωρητικότητας, με τιμολόγηση βάσει WACC και συμβόλαια ≥15 ετών για την «βασική» χωρητικότητα, ενώ ό,τι περισσεύει θα δημοπρατείται διεθνώς με πενταετείς+ συμβάσεις.

🏭 Η βιομηχανία ανεβάζει τον πήχη της προβλεψιμότητας.

Ο ΤΙΤΑΝ ζητά ένα ενιαίο, διεθνές ρυθμιζόμενο σύστημα κατανομής, με καθαρά ποιοτικά κριτήρια και μακροχρόνια συμβόλαια, προειδοποιώντας ότι πολλαπλοί μηχανισμοί πρόσβασης θα δημιουργήσουν στρεβλώσεις τιμών.

Η ΑΓΕΤ ΗΡΑΚΛΗΣ θέτει θέμα ενιαίας ανάπτυξης κάθε αποθετηρίου, αποφυγής πρόωρης «κρατικοποίησης» δυναμικότητας και κανόνων που να μην ευνοούν υπέρμετρα τον διαχειριστή εις βάρος της υπόλοιπης αλυσίδας CCUS.

🌱 Οι ΜΚΟ κρατούν επιφυλάξεις.

Το Green Tank αναγνωρίζει τη θετική κατεύθυνση, αλλά τονίζει ότι το πλαίσιο έχει πολλά κενά που παραπέμπονται σε ΥΑ, δεν βάζει ανώτατα όρια δημόσιας επιδότησης χωρητικότητας και δεν χαρτογραφεί πλήρως τις πηγές χρηματοδότησης—με κίνδυνο δημιουργίας υπερενισχύσεων εις βάρος άλλων τεχνολογιών μείωσης εκπομπών.

📉 Το κοινό μήνυμα από τη διαβούλευση είναι καθαρό: χωρίς σταθερούς κανόνες, προβλέψιμα συμβόλαια και ξεκάθαρα, στοχευμένα κίνητρα, οι επενδύσεις δεν μπορούν να «κλειδώσουν». Αν όμως το πλαίσιο αποκτήσει χρηματοδοτική καθαρότητα και ρυθμιστική συνέχεια, η Ελλάδα έχει τα περιθώρια να περάσει στην πρώτη ευρωπαϊκή γραμμή του CCUS.

🌡️📉 Φυσικό αέριο: Σε χαμηλό 1,5 έτους—η αγορά ανασαίνει, αλλά με κομμένη την ανάσα

🔥 Η τιμή του φυσικού αερίου στην Ευρώπη διολισθαίνει στα χαμηλότερα επίπεδα από τον Μάιο του 2024, καθώς ο ηπιότερος καιρός στη βορειοδυτική και κεντρική Ευρώπη μειώνει τις ανάγκες θέρμανσης και ξεπλένει την ένταση των πρόσφατων διακυμάνσεων.

🕊️ Παράλληλα, οι αναφορές για νέα διπλωματική κίνηση στην Ουκρανία—χωρίς απτά αποτελέσματα ακόμη—τροφοδοτούν ένα «ψυχολογικό premium αποκλιμάκωσης». Η Ρωσία καλύπτει πλέον μόλις ~10% των εισαγωγών της ΕΕ, οπότε οποιαδήποτε αλλαγή στο γεωπολιτικό σκηνικό θα έχει περισσότερο συμβολική παρά ουσιαστική επίδραση στην προσφορά.

🚢 Η άνετη παγκόσμια αγορά LNG λειτουργεί ως σταθεροποιητικό μαξιλάρι. Με άφθονα φορτία και επαρκή ενεργειακή επάρκεια, η Ευρώπη δείχνει ότι μπορεί να περάσει τον χειμώνα—even με αποθήκες λίγο κάτω από τους ιστορικούς μέσους όρους. Δεν λείπουν όμως τα σενάρια: ένα πρόωρο τέλος του πολέμου θα μπορούσε να ανασχηματίσει την πολιτική πλήρους απεξάρτησης από το ρωσικό pipeline gas.

❄️ Ωστόσο, το τοπίο παραμένει εύθραυστο. Ένα ξαφνικό ψυχρό κύμα ή μια παύση LNG φορτίων μπορεί να ανατρέψει το momentum. Προς το παρόν, τα μοντέλα δείχνουν θερμό ξεκίνημα Δεκεμβρίου—και αυτό κρατά τις τιμές χαμηλά.

➡️ Συμβουλές Black Box:

📌 Η αγορά φυσικού αερίου συνεχίζει να εξαρτάται περισσότερο από τον καιρό και το LNG παρά από τη γεωπολιτική, παρά τη σχετική θορυβώδη ειδησεογραφία.

📌 Η χαμηλή τιμή λειτουργεί υπέρ των βιομηχανιών υψηλής ενεργειακής έντασης, αλλά η μεταβλητότητα παραμένει υπαρκτή.

📌 Έμφαση χρειάζεται στη ρευστότητα των LNG αγορών, καθώς αυτή διαμορφώνει το πραγματικό «πάτωμα» τιμών για την Ευρώπη.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.