Επιμέλεια Κώστας Στούπας

🏠📉 Όταν η κατοικία προεξοφλεί την ύφεση

🔴 Δεν είναι μόνο οι πωλήσεις βαρέων φορτηγών( που αναλύσαμε χθες) που γλιστρούν σε ζώνη κινδύνου. Ένας ακόμη τομέας με υψηλή κυκλική ευαισθησία –οι πωλήσεις υφιστάμενων κατοικιών στις ΗΠΑ– αναβοσβήνει κόκκινο.

📉 Ιστορικά, η αγορά κατοικίας λειτουργεί ως «πρόδρομος δείκτης». Όταν τα επιτόκια ανεβαίνουν, η χρηματοδότηση ακριβαίνει, η ζήτηση παγώνει και οι συναλλαγές υποχωρούν. Το μοτίβο αυτό έχει επαναληφθεί πριν από κάθε μεγάλη ύφεση των τελευταίων δεκαετιών.

⏱️ Η τρέχουσα εικόνα είναι ιδιαίτερα ανησυχητική: οι πωλήσεις κινούνται σε επίπεδα που, στο παρελθόν, συναντήθηκαν μόνο σε περιόδους έντονης οικονομικής πίεσης. Και αυτό συμβαίνει ενώ η ανεργία παραμένει χαμηλή και τα χρηματιστήρια ανθεκτικά — μια κλασική απόκλιση κύκλου.

🧭 Το μήνυμα της κατοικίας δεν αφορά μόνο τα ακίνητα. Ακουμπά την κατανάλωση, την απασχόληση, την τραπεζική πίστη και τελικά τη συνολική δυναμική της οικονομίας. Όταν «σβήνουν τα φώτα» στα σπίτια, συνήθως ακολουθεί σκοτάδι και αλλού.

➡️ Συμβουλές Black Box:

📌 Η εικόνα της αγοράς κατοικίας λειτουργεί ως ένδειξη για το πού κατευθύνεται ο οικονομικός κύκλος πριν αυτό φανεί στα μακροοικονομικά στοιχεία.

📌 Η απόκλιση μεταξύ ισχυρών αγορών και αδύναμων συναλλαγών ακινήτων συνδέεται συχνά με φάσεις υπεραισιοδοξίας.

📌 Η παρακολούθηση επιτοκίων και πιστωτικών συνθηκών βοηθά στην κατανόηση της έντασης του επόμενου κύματος.

🚨🔙🎯 Όπισθεν του Ταμπλό: CENER-ΒΙΟ-ΕΛΧΑ, ΓΕΚΤΕΡΝΑ, TIC, ΑΡΑΙΓ, ΜΕΒΑ, ΛΑΒΙ

🐂✨ Αγορές μέταλλα, βιομηχανία και επιλεγμένα stories

🟡 Με το άνοιγμα των αμερικανικών αγορών, τα τοπικά dealing rooms κατακλύστηκαν από εντολές σε μετοχές και ETFs χρυσού και ασημιού. Η στροφή προς τα πολύτιμα μέταλλα δεν μοιάζει πια συγκυριακή· τα σημάδια είναι πρόδηλα και πολυεπίπεδα.

📈 Στην καθ’ ημάς Ανατολή, η χθεσινή συνεδρίαση ξεχώρισε για τη διάχυση της ανόδου πέρα από τα τραπεζικά χαρτιά, τα οποία συνεχίζουν μεν ανοδικά, χωρίς όμως να μονοπωλούν το ενδιαφέρον. Η αγορά «ανοίγει» και αυτό έχει σημασία.

⚠️ Αν εξαιρεθεί μία δημοφιλής μετοχή ομίλου, της οποίας η κακή συμπεριφορά σε bull market γεννά εύλογο προβληματισμό, η υπόλοιπη αγορά… «κεντά». Παράλληλα, η πρόσφατη άνοδος ξυπνά ανενεργούς κωδικούς: παλαιοί επενδυτές επανεμφανίζονται, αναζητώντας τρόπο να μην χάσουν το τρένο.

🏗️ CENER – ΒΙΟ – ΕΛΧΑ: Οι δύο πρώτες υποδέχθηκαν τη νέα εβδομάδα με νέα υψηλά, δικαιώνοντας τους παραλήπτες πρόσφατων πακέτων. Αντίστοιχη δυναμική αναμένεται και για την τρίτη. Ο βιομηχανικός κλάδος παραμένει ελκυστικός, καθώς ΗΠΑ και Ευρώπη αναδιατάσσουν ενεργειακό και παραγωγικό ιστό.

🚧 ΓΕΚ ΤΕΡΝΑ: Εννέα διαδοχικές ανοδικές συνεδριάσεις συμπληρώθηκαν, με τη γνωστοποίηση μείωσης θέσης ξένου fund να φρενάρει, όχι να ανατρέπει, την πορεία. Η ερμηνεία περί free float δεν πείθει· οι επαγγελματίες κινούνται με μετρήσιμους στόχους.

🏭 TITC: Πέταξε πέριξ των €57 με νέο υψηλό, μετά από μικρή ανάπαυλα. Η αγορά φαίνεται να εκτιμά την επιλογή 5ετούς ομολογιακού αντί ΑΜΚ για τη χρηματοδότηση πρόσφατων –και επόμενων– εξαγορών.

✈️ ΑΡΑΙΓ: Δοκιμάζει την αντίσταση των €15 (Νοέμβριος). Οι τελευταίες κινήσεις (Ινδία κ.ά.), σε συνδυασμό με το πετρέλαιο, στηρίζουν σενάριο υψηλότερης πτήσης.

📊 ΜΕΒΑ: Οργανωμένη κίνηση με νέα υψηλά, εμπέδωση επιπέδων και συνέχεια προς τα πάνω· εικόνα σχεδίου και νοικοκυροσύνης.

🔥 ΛΑΒΙ: Η χθεσινή εκτόξευση, μετά από τρεις δυναμικές ανοδικές συνεδριάσεις και αυξημένο όγκο, ενισχύει την υπόθεση ύπαρξης story που λειτουργεί ως καύσιμο.

➡️ Συμβουλές Black Box:

📌 Η διάχυση της ανόδου πέρα από τις τράπεζες λειτουργεί υπέρ της ποιότητας της αγοράς.

📌 Τα πολύτιμα μέταλλα αποτυπώνουν μετατόπιση προσδοκιών και όχι απλή κερδοσκοπία.

📌 Η επανενεργοποίηση παλαιών κωδικών συχνά συμπίπτει με ώριμες φάσεις ανόδου.

📌 Οι οργανωμένες κινήσεις με όγκο και εμπέδωση επιπέδων δείχνουν σχέδιο πίσω από την τιμή.

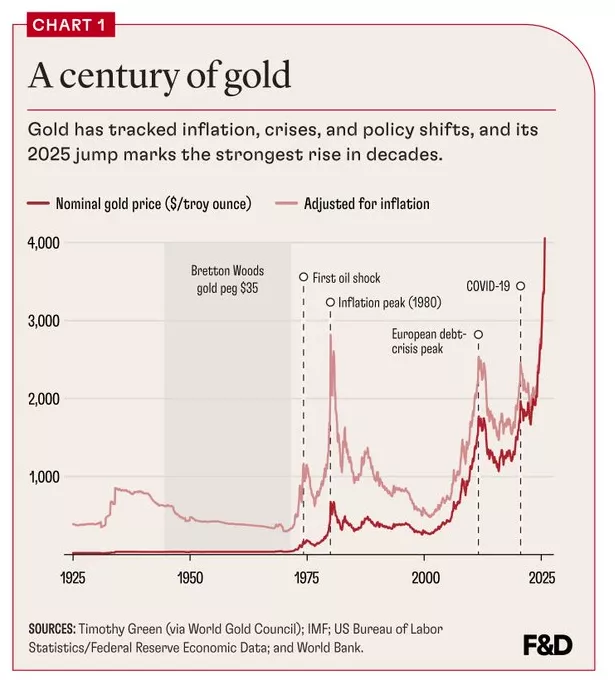

🟨 🪙 Χρυσός: το απόλυτο στοίχημα δυσπιστίας

🟡 Ο χρυσός διέσπασε τα $5.100 ανά ουγγιά και συνέχισε ανοδικά, επιβεβαιώνοντας ένα από τα πιο επιθετικά ράλι των τελευταίων δεκαετιών. Η φυγή κεφαλαίων από νομίσματα και κρατικά ομόλογα – με χαρακτηριστικό παράδειγμα το πρόσφατο selloff στα ιαπωνικά ομόλογα – αποτυπώνει τη γενικευμένη ανησυχία για τα μεγάλα δημοσιονομικά ανοίγματα. Το 2025 ο χρυσός κατέγραψε άνοδο 64%, τη μεγαλύτερη από το 1979.

🟡 Η ζήτηση για ασφαλή καταφύγια, η χαλαρότερη στάση της Fed, οι μαζικές αγορές από κεντρικές τράπεζες και οι ιστορικές εισροές σε ETF στηρίζουν την ανοδική δυναμική. Οι προβλέψεις συγκλίνουν προς τα $6.000 εντός του έτους, με τη σφυγμομέτρηση του LBMA να τοποθετεί τον πήχη έως και στα $7.150.

🟡 Η Goldman Sachs βλέπει εντατικοποίηση των αγορών από τις κεντρικές τράπεζες, με χαρακτηριστικά παραδείγματα την Πολωνία και την Κίνα. Παρά τον κίνδυνο βραχυπρόθεσμης διόρθωσης, το βασικό αφήγημα παραμένει: ο χρυσός λειτουργεί ως αντίστροφος δείκτης εμπιστοσύνης σε ένα περιβάλλον αυξημένου γεωπολιτικού και μακροοικονομικού ρίσκου.

➡️ Συμβουλές Black Box:

📌 Η ισχυρή άνοδος του χρυσού αντανακλά δομική δυσπιστία προς τα νομίσματα και το δημόσιο χρέος

📌 Οι κεντρικές τράπεζες λειτουργούν ως σταθερός αγοραστής και όχι ως τακτικός trader

📌 Οι διορθώσεις τείνουν να αξιολογούνται ως ευκαιρίες σε περιβάλλον παρατεταμένης αβεβαιότητας

📌 Η διατηρήσιμη υποχώρηση προϋποθέτει σταθερότητα που σήμερα δεν διαφαίνεται

⚡📊 ΔΕΗ: Η αγορά αποτιμά και γεωστρατηγική θέση

🧭 Δύο φαινομενικά απλές φωτογραφίες που ανάρτησε στο LinkedIn ο Γιώργος Στάσσης από το φετινό World Economic Forum λειτουργούν ως προαναγγελία εξελίξεων. Όχι τυχαία, την ίδια ημέρα η Piraeus Securities αναθεώρησε ανοδικά την τιμή-στόχο της ΔΕΗ, στέλνοντας καθαρό μήνυμα εμπιστοσύνης στη στρατηγική του ομίλου.

🔥 Στην πρώτη φωτογραφία, ο επικεφαλής της ΔΕΗ συμμετέχει σε κλειστή συζήτηση της πρωτοβουλίας Coal to Clean, περιγράφοντας τη μετάβαση από τον λιγνίτη —που μέχρι πρόσφατα κάλυπτε άνω του 1/3 της παραγωγής— στην πλήρη απολιγνιτοποίηση εντός του έτους. Στη δεύτερη, κάθεται δίπλα στον Fatih Birol σε πάνελ του Euronews, μαζί με στελέχη από Τουρκία και Ρουμανία. Η σύνθεση μόνο τυχαία δεν είναι: η Νοτιοανατολική Ευρώπη αναδεικνύεται σε νέο ενεργειακό κόμβο και η ΔΕΗ φιλοδοξεί να βρίσκεται στον πυρήνα του.

⚙️ Στο Νταβός, ο επικεφαλής του Διεθνούς Οργανισμού Ενέργειας έδωσε έμφαση σε δίκτυα, αποθήκευση και ηλεκτρισμό. Η απάντηση της ΔΕΗ έρχεται με επενδύσεις 10 δισ. ευρώ στην τριετία, στόχο 12,7 GW ΑΠΕ και 1,5 δισ. ευρώ σε συστήματα αποθήκευσης. Στο ίδιο πακέτο εντάσσεται και το mega data center της Δυτικής Μακεδονίας, με τις συζητήσεις με hyperscalers να θερμαίνονται.

📈 Η αγορά δείχνει να προεξοφλεί τις εξελίξεις. Η Piraeus Securities βλέπει EBITDA άνω των 2,9 δισ. ευρώ το 2028, ενώ η μετοχή της ΔΕΗ έχει υπεραποδώσει τον τελευταίο χρόνο. Και όπως φάνηκε από το Νταβός, το story μόλις ξεκινά.

➡️ Συμβουλές Black Box:

📌 Η απολιγνιτοποίηση λειτουργεί ως μοχλός αναβάθμισης του επενδυτικού αφηγήματος

📌 Η Νοτιοανατολική Ευρώπη αποκτά ρόλο-κλειδί στην ενεργειακή επαναδρομολόγηση.

📌 Οι επενδύσεις σε ΑΠΕ, δίκτυα και data centers συγκλίνουν σε ενιαίο στρατηγικό αφήγημα

📌 Η αγορά φαίνεται να αποτιμά όχι μόνο τα μεγέθη αλλά και τη γεωστρατηγική θέση της ΔΕΗ

Εθνική Τράπεζα: Επενδυτική απόβαση στο ομόλογο

Ισχυρή ψήφος εμπιστοσύνης από την επενδυτική κοινότητα στην Εθνική Τράπεζα. Προχώρησε στην έκδοση ομολόγου, το οποίο υπερκαλύφθηκε 5,8 φορές, με τη ζήτηση όχι μόνο να ρίχνει το επιτόκιο, αλλά και να αναγκάζει την τράπεζα να αντλήσει 600 εκατ. ευρώ, αντί για 500 εκατ. ευρώ που είχε αρχικά προγραμματίσει.

Αυτό που προκαλεί θετική εντύπωση στην αγορά είναι η απόβαση των ξένων επενδυτών και η γεωγραφική διασπορά όσων τοποθετήθηκαν στο ομόλογο. Πάνω από 150 θεσμικοί επενδυτές «μπήκαν» στην έκδοση και περισσότερο από το 85% των ομολόγων κατανεμήθηκε σε διεθνείς επενδυτές, με το 27% να κατανέμεται σε επενδυτές με έδρα το Ηνωμένο Βασίλειο, το 20% στην Γαλλία και το 8% στη Γερμανία.

Το 68% της έκδοσης διατέθηκε σε διαχειριστές κεφαλαίων, ασφαλιστικά και συνταξιοδοτικά ταμεία και υπερεθνικούς οργανισμούς, το 18% σε Τράπεζες και private banking και το 14% σε hedge funds και άλλους. Η μεγάλη συμμετοχή διεθνών επενδυτών υπογραμμίζει τα ισχυρά θεμελιώδη μεγέθη της Τράπεζας και τις βελτιωμένες προοπτικές της ελληνικής οικονομίας. Το ομόλογο, λήξης το 2031 με δυνατότητα ανάκλησης το 2030, αντιπροσωπεύει την τέταρτη έκδοση πράσινου ομολόγου από την Εθνική Τράπεζα, αυξάνοντας το ποσοστό πράσινων ομολόγων επί των συνολικών ομολόγων υψηλής εξοφλητικής προτεραιότητας της Τράπεζας στο 67%.

Τα έσοδα της έκδοσης θα διατεθούν για τη χρηματοδότηση ενός χαρτοφυλακίου Πράσινων Έργων σύμφωνα με το Πλαίσιο Βιώσιμων Ομολόγων της Εθνικής, ενισχύοντας την ηγετική θέση της στη χρηματοδότηση έργων ανανεώσιμων πηγών ενέργειας, ενώ η συναλλαγή αποτελεί μέρος της στρατηγικής της Τράπεζας για την εκπλήρωση των υποχρεώσεων MREL.

🛣️✈️ ΓΕΚ ΤΕΡΝΑ: Οι παραχωρήσεις ανεβάζουν τον πήχη – και τη μετοχή

🧩 Καταλύτης για την έντονη ανατίμηση της ΓΕΚ ΤΕΡΝΑ είναι το χαρτοφυλάκιο παραχωρήσεων που έχει οικοδομήσει την τελευταία δεκαετία, με αιχμή την Εγνατία Οδό και, σε επόμενο στάδιο, το νέο αεροδρόμιο στο Καστέλι. Οι παραχωρήσεις μετατρέπουν τον όμιλο από καθαρά κατασκευαστικό παίκτη σε φορέα σταθερών, μακροχρόνιων ταμειακών ροών.

💰 Σύμφωνα με ανάλυση της Santander, τα ετήσια μερίσματα από τους οδικούς άξονες εκτιμώνται στα 280–300 εκατ. ευρώ έως το 2035, ενώ η συνολική αξία του χαρτοφυλακίου παραχωρήσεων θα μπορούσε να αγγίξει τα 2,9 δισ. ευρώ έως το 2032. Το Καστέλι θεωρείται το πραγματικό «game changer», καθώς σε πλήρη λειτουργία αναμένεται να προσφέρει υψηλή λειτουργική μόχλευση με χαμηλότερες ανάγκες συντήρησης.

📈 Η μετοχή κατέγραψε άνοδο άνω του 20% σε οκτώ συνεδριάσεις, ανεβάζοντας την αποτίμηση στα 3,3 δισ. ευρώ. Παρά την κατοχύρωση κερδών από το Marble Bar (κάτω από 5%), η προσφορά απορροφήθηκε εύκολα, επιβεβαιώνοντας τη δομική ζήτηση. Το story των παραχωρήσεων δείχνει να προηγείται ακόμη και της πιθανής ένταξης στον MSCI Greece.

➡️ Συμβουλές Black Box:

📌 Η αξία των παραχωρήσεων λειτουργεί ως «μαξιλάρι» αποτίμησης σε περιόδους μεταβλητότητας

📌 Η Εγνατία προσφέρει ορατότητα ταμειακών ροών, ενώ το Καστέλι προσθέτει προοπτική re-rating

📌 Οι κινήσεις μεγάλων funds διαβάζονται περισσότερο ως τακτική διαχείριση κερδών παρά ως αλλαγή story

📦💻 ΠΡΟΦ (Profile Software): Ανάπτυξη, Τεχνολογία και Νέα Υψηλά

🟢 Με νέο τεχνικό σήμα αγοράς και κίνηση κοντά στα ιστορικά της υψηλά, η μετοχή της ΠΡΟΦ θέτει ως επόμενο στόχο τη ζώνη των 8,40–8,50 ευρώ. Η Profile Software συγκαταλέγεται στις πρωταγωνίστριες του –μικρού αλλά δυναμικού– ελληνικού κλάδου πληροφορικής και αποτελεί μία από τις ελάχιστες εταιρείες με καθαρή εστίαση στο software, γεγονός που αφήνει σημαντικά περιθώρια περαιτέρω μεγέθυνσης.

📈 Τα αποτελέσματα Α’ εξαμήνου 2025 επιβεβαιώνουν τη δυναμική πορεία: έσοδα +29% στα €20,1 εκατ., EBITDA +49% στα €6,0 εκατ., με το περιθώριο να διευρύνεται στο 30%. Η επιτάχυνση της κερδοφορίας αναδεικνύει την υψηλή λειτουργική μόχλευση και την ωρίμανση του επιχειρηματικού μοντέλου.

💰 Η χρηματοοικονομική εικόνα παραμένει ισχυρή, με τα ταμειακά διαθέσιμα στα €26,5 εκατ. (+€5,2 εκατ.), τον δανεισμό προς ίδια κεφάλαια στο 30% και τη γενική ρευστότητα στο 1,8x, δημιουργώντας άνεση για οργανική και επιλεκτική εξαγορική ανάπτυξη.

🌍 Οι διεθνείς διακρίσεις από Gartner, Forrester και IBS Intelligence ενισχύουν το τεχνολογικό προφίλ, ενώ το ανεκτέλεστο συμβάσεων και η επέκταση σε ώριμες και αναπτυσσόμενες αγορές στηρίζουν τις προοπτικές και για το Β’ εξάμηνο 2025.

🤖 Καταλύτης ανάπτυξης παραμένει η καινοτομία: η αναβαθμισμένη πλατφόρμα Axia ενσωματώνει λειτουργίες τεχνητής νοημοσύνης ως «ψηφιακός συγκυβερνήτης» για asset managers, ενώ ο Ψηφιακός Επενδυτικός Κόμβος και οι λύσεις Finuevo ενισχύουν τη διεθνή διείσδυση, με πελάτες όπως η Kommuninvest Σουηδίας.

🚀 Το πλάνο εξαγορών €40–50 εκατ. σε ορίζοντα 3–5 ετών, σε συνδυασμό με εκτιμώμενη αύξηση 13,9% ετησίως στις δαπάνες πληροφορικής έως το 2029, συνθέτουν ένα αφήγημα με ουσιαστικό ανοδικό δυναμικό.

➡️ Συμβουλές Black Box:

📌 Η αποτίμηση συνδέεται άμεσα με τη διατηρησιμότητα των υψηλών περιθωρίων EBITDA

📌 Η καθαρή εστίαση στο software διαφοροποιεί την ΠΡΟΦ από τον υπόλοιπο κλάδο

📌 Η ισχυρή καθαρή θέση προσφέρει «μαξιλάρι» για εξαγορές χωρίς πίεση ισολογισμού

📌 Η ενσωμάτωση AI στις πλατφόρμες λειτουργεί ως μακροπρόθεσμος καταλύτης αξίας

🧱📊 ΤΙΤΑΝ (TITC): Ομολογιακός δανεισμός με «σφραγίδα» αγοράς

🧱 Η απόφαση του Ομίλου ΤΙΤΑΝ να προχωρήσει σε ομολογιακό δανεισμό €350 εκατ. αποτυπώνει στρατηγική ωριμότητα και ικανότητα αξιοποίησης ευνοϊκών συνθηκών στις κεφαλαιαγορές. Δεν πρόκειται για κίνηση ανάγκης, αλλά για προληπτική ενίσχυση της χρηματοδοτικής ευελιξίας.

📊 Η πιστοληπτική αξιολόγηση BB+ με θετική προοπτική από δύο οίκους λειτουργεί ως έμμεση αναγνώριση της χρηματοοικονομικής σταθερότητας του ομίλου, παρά το γεγονός ότι παραμένει τυπικά εκτός investment grade. Το credit story είναι ξεκάθαρο και σταδιακά «χτίζεται».

🚧 Η χρήση των κεφαλαίων για γενικούς επιχειρηματικούς σκοπούς, capex και χρηματοδότηση πρόσφατων εξαγορών δείχνει επιθετική –αλλά ελεγχόμενη– αναπτυξιακή στρατηγική, με έμφαση σε αγορές ώριμες και προβλέψιμες.

🌍 Το θετικό momentum μετά τη μετεγκατάσταση στο Βέλγιο και τη διεύρυνση της διεθνούς παρουσίας ενισχύει το equity και credit profile του ΤΙΤΑΝ.

⏳ Το 5ετές maturity προσφέρει ισορροπία μεταξύ κόστους και ευελιξίας refinancing, χωρίς να «κλειδώνει» τον όμιλο σε μακροπρόθεσμο ακριβό χρήμα.

💶 Κρίσιμος παράγοντας παραμένει το τελικό επιτόκιο, καθώς τα spreads για BB+ εκδότες μεταβάλλονται έντονα ανάλογα με το market sentiment και τη ζήτηση στο roadshow.

📈 Πάντως, όποιος θελήσει να «διπλοτσεκάρει» την εικόνα μέσω της μετοχής, δύσκολα θα αγνοήσει το γεγονός ότι ο τίτλος κινείται επίμονα σε ιστορικά υψηλά — ένδειξη πραγματικού, όχι συγκυριακού, αγοραστικού ενδιαφέροντος.

➡️ Συμβουλές Black Box:

📌 Η πορεία της μετοχής λειτουργεί ως έμμεσο stress test της εμπιστοσύνης της αγοράς.

📌 Το BB+ με θετική προοπτική υποδηλώνει πιθανή σύγκλιση προς investment grade σε μεσοπρόθεσμο ορίζοντα.

📌 Η επιλογή 5ετούς διάρκειας δείχνει προτεραιότητα στη χρηματοοικονομική ευελιξία.

📌 Η τελική τιμολόγηση της έκδοσης θα αποτυπώσει καθαρά τη διάθεση της αγοράς για το credit risk του Ομίλου.

🧠📦 Ρουμανία – μακροοικονομική πίεση και ελληνικές εισηγμένες

🔍 Η ρουμανική οικονομία εισέρχεται στο 2026 με χαμηλή ανάπτυξη (~1%) και βαριά δημοσιονομική προσαρμογή. Το έλλειμμα παραμένει πολύ υψηλό (άνω του 6% του ΑΕΠ), γεγονός που κρατά τη χώρα σε καθεστώς αυξημένης ευρωπαϊκής επιτήρησης. Η σύσφιξη περιορίζει την κατανάλωση και τις δημόσιες δαπάνες, ενώ τα επιτόκια παραμένουν υψηλά, με πληθωρισμό που αποκλιμακώνεται αργά.

⚡ Η μεγαλύτερη ελληνική έκθεση αφορά τη ΔΕΗ, λόγω δικτύων και προμήθειας ενέργειας στη Ρουμανία. Το βασικό ρίσκο δεν είναι η ζήτηση, αλλά το ρυθμιστικό περιβάλλον, το κόστος χρήματος και η ισοτιμία RON/€. Αυτό δεν είναι αρνητικό.

🛒 Στην κατανάλωση, εταιρείες όπως Jumbo,ΕΕΕ και Σαράντης επηρεάζονται από τη συμπίεση εισοδήματος, με πιθανή μετατόπιση σε πιο «value» αγορές.

📉 Συνολικά, η Ρουμανία λειτουργεί το 2026 περισσότερο ως μακρο-ρίσκο σταθερότητας παρά ως μοχλός ανάπτυξης.

➡️ Συμβουλές Black Box:

📌 Η Ρουμανία δεν δείχνει συστημικό κίνδυνο, αλλά αυξημένη πολιτικο-δημοσιονομική μεταβλητότητα

📌 Η ΔΕΗ επηρεάζεται κυρίως από ρυθμιστικές αποφάσεις και FX, όχι από κατάρρευση ζήτησης

📌 Οι καταναλωτικές εταιρείες δοκιμάζονται βραχυπρόθεσμα, αλλά διατηρούν μεσοπρόθεσμη παρουσία

📌 Η χώρα περνά φάση «εξυγίανσης», όχι αναπτυξιακού κύκλου

🫀📈 Edwards Lifesciences (EW)— TAVR, επαναγορές και δομικό growth

🧠 Η Edwards Lifesciences αποτελεί έναν από τους καθαρότερους «παίκτες» παγκοσμίως στις διακαθετηριακές καρδιακές θεραπείες, με επίκεντρο το TAVR (διακαθετηριακή αντικατάσταση αορτικής βαλβίδας). Η τεχνολογία έχει πλέον περάσει από τη φάση της καινοτομίας στη φάση της καθιέρωσης, με σταθερή διεύρυνση της χρήσης σε νεότερες ηλικιακές και λιγότερο υψηλού ρίσκου κλινικές ομάδες. Η συνεχής τεχνολογική βελτίωση μειώνει τον επεμβατικό κίνδυνο, αυξάνει τα ποσοστά επιτυχίας και ενισχύει την εμπιστοσύνη της ιατρικής κοινότητας.

🫀 Παράλληλα, τα συστήματα παρακολούθησης καρδιακής ανεπάρκειας διαμορφώνουν μια νέα κατηγορία προϊόντων με χαρακτηριστικά επαναλαμβανόμενων εσόδων και υψηλή προστιθέμενη αξία. Το pipeline περιλαμβάνει συσκευές σε διαδικασία αξιολόγησης από τον U.S. Food and Drug Administration, με ορισμένες ήδη εγκεκριμένες εκτός ΗΠΑ — γεγονός που περιορίζει το τεχνολογικό ρίσκο, διατηρώντας όμως ουσιαστικό περιθώριο ανάπτυξης.

💰 Οικονομικά μεγέθη & αποτίμηση

🧮 Ο ισχυρός ισολογισμός επέτρεψε επαναγορές μετοχών ύψους 5,8 δισ. δολαρίων από το 2020. Τα μικτά περιθώρια 77–78% και τα καθαρά κοντά στο 25% αποτυπώνουν έντονο pricing power και δομικό πλεονέκτημα κλίμακας. Με εκτιμώμενα έσοδα 6,05 δισ. δολ., EBITDA 1,83 δισ. και EPS ~2,90 δολ., η αποτίμηση στις ~29 φορές τα κέρδη κινείται περίπου 15% χαμηλότερα από τον ιστορικό μέσο όρο, αφήνοντας περιθώριο επαναξιολόγησης.

➡️ Συμβουλές Black Box:

📌 Η απουσία μερίσματος εξισορροπείται από συνεπείς και μεγάλης κλίμακας επαναγορές

📌 Το TAVR λειτουργεί ως μακροπρόθεσμος, δομικός μοχλός ανάπτυξης και όχι ως κυκλικό story

📌 Οι ρυθμιστικές εγκρίσεις ενσωματώνουν βραχυπρόθεσμο ρίσκο αλλά και μεσοπρόθεσμο upside

📌 Η τρέχουσα αποτίμηση επιτρέπει rerating εφόσον επιβεβαιωθεί η διατήρηση των ρυθμών ανάπτυξης

🧠⚙️ Intel – Προειδοποίηση για αδύναμο α’ τρίμηνο

🧩 Η Intel προειδοποίησε για αδύναμο α’ τρίμηνο 2026, με έσοδα 11,7–12,7 δισ. δολ. και προσαρμοσμένα κέρδη ανά μετοχή στο μηδέν, κάτω από τις εκτιμήσεις της αγοράς. Η μετοχή κατέρρευσε με πάνω από 17% την Παρασκευή. Παρά τη ραγδαία επέκταση των data centers τεχνητής νοημοσύνης, η Intel δυσκολεύεται να κεφαλαιοποιήσει τη ζήτηση για παραδοσιακά server chips που λειτουργούν συμπληρωματικά με τις GPU της Nvidia, καθώς υστερεί στον καθαρό AI ανταγωνισμό.

🧠 Ο νέος CEO Lip-Bu Tan επιχειρεί turnaround με περικοπές κόστους, απλοποίηση διοίκησης και περιορισμό των φιλοδοξιών foundry. Οι επενδύσεις του 2025 και η κρατική συμμετοχή βελτίωσαν την εμπιστοσύνη, κάτι που αποτυπώθηκε στην ισχυρή άνοδο της μετοχής, υπεραποδίδοντας του δείκτη SOX.

⚙️ Τα νέα chips Panther Lake (18A) ξεκινούν αποστολές, αλλά τα χαμηλά yields πιέζουν τα περιθώρια. Παράλληλα, οι ελλείψεις μνήμης αυξάνουν το κόστος PCs, ενώ η Intel συνεχίζει να χάνει μερίδιο από AMD και Arm Holdings.

➡️ Συμβουλές Black Box:

📌 Η βελτίωση των yields στο 18A αποτελεί κρίσιμο δείκτη για τη βιωσιμότητα της στρατηγικής

📌 Η χρηματιστηριακή άνοδος φαίνεται να προεξοφλεί εκτέλεση, όχι απλώς αφήγημα

📌 Ο ανταγωνισμός σε AI chips παραμένει το βασικό διαρθρωτικό ρίσκο

📌 Η πίεση στα PCs υπογραμμίζει τη σημασία διαφοροποίησης εσόδων

🧠📺 Συνδρομητική TV: Η είσοδος της HBO Max ενισχύει τον ανταγωνισμό

🟢 Η αγορά της συνδρομητικής τηλεόρασης περνά σε φάση αναδιάταξης, καθώς η παραδοσιακή τηλεθέαση υποχωρεί και οι ψηφιακές, on-demand πλατφόρμες κερδίζουν έδαφος. Οι καταναλωτές στρέφονται σε προσωποποιημένο περιεχόμενο, ευελιξία και premium εμπειρίες, δημιουργώντας ώριμες συνθήκες για νέες αφίξεις.

🟢 Σε αυτό το περιβάλλον, η είσοδος της HBO Max στην Ελλάδα ενισχύει τον ανταγωνισμό απέναντι σε διεθνείς OTT πλατφόρμες όπως Netflix, Disney+, Prime Video και Apple TV+. Η διάθεσή της τόσο αυτόνομα όσο και μέσω Vodafone TV δείχνει το υβριδικό μοντέλο που πλέον κυριαρχεί.

🟢 Παρά την πίεση από OTT και πειρατεία, οι εγχώριοι πάροχοι διατηρούν ανθεκτική βάση 1,37 εκατ. συνδρομητών. Η μετάβαση σε IP/OTT, η κατάργηση του τέλους 10% και το αυστηρότερο πλαίσιο κατά της πειρατείας δημιουργούν συνθήκες πιο βιώσιμης ανάπτυξης.

➡️ Συμβουλές Black Box:

📌 Η εικόνα της αγοράς δείχνει μετάβαση, όχι κατάρρευση

📌 Η αξία μεταφέρεται από το κανάλι στο περιεχόμενο και στο bundling

📌 Οι εγχώριοι πάροχοι εμφανίζουν αντοχές χάρη σε συνδυαστικές υπηρεσίες

📌 Η πειρατεία περιορίζεται περισσότερο μέσω τιμής και ευκολίας παρά μόνο με ποινές

🟦🏦 Τράπεζες: Ανθεκτικότητα, Discount και Upside

🟢 Ενίσχυση εσόδων & κερδοφορίας

Τα καθαρά έσοδα από τόκους (NII) του τραπεζικού τομέα αναμένεται να αυξηθούν κατά 2,8% το 2026 σε ετήσια βάση, εξέλιξη που, σύμφωνα με την NBG Securities, μεταφράζεται σε άνοδο κερδοφορίας κατά 6,2%. Η δυναμική αυτή στηρίζει τη διατήρηση σύστασης outperform για τις ελληνικές τράπεζες.

🟢 Αδικαιολόγητο discount

Η NBG Securities επισημαίνει ότι οι ελληνικές συστημικές τράπεζες συνεχίζουν να διαπραγματεύονται με σημαντικό discount έναντι των ευρωπαϊκών ομοειδών τους, παρά τη βελτιωμένη διαφοροποίηση εσόδων και την ανθεκτικότητα της κερδοφορίας.

🟢 Μακροοικονομικό υπόβαθρο

Η ισχυρότερη του μέσου όρου της ΕΕ αύξηση του ελληνικού ΑΕΠ και η άνοδος των δανείων του ιδιωτικού τομέα κατά 7,2% (126,5 δισ. ευρώ) ενισχύουν το επενδυτικό αφήγημα.

🟢 Top picks & αποτιμήσεις

Η Τράπεζα Πειραιώς παραμένει το κορυφαίο χαρτί, με τιμή-στόχο 9,90 ευρώ και upside 20%. Θετική στάση διατηρείται και για την Alpha Bank (4,40 ευρώ, upside 13%) και τη Eurobank (4,60 ευρώ, upside 15%).

➡️ Συμβουλές Black Box:

📌 Η ανθεκτικότητα των τραπεζικών κερδών συνδέεται άμεσα με τη διαφοροποίηση εσόδων

📌 Το μακροοικονομικό περιβάλλον λειτουργεί υποστηρικτικά για την πιστωτική επέκταση

📌 Το discount έναντι της Ευρώπης παραμένει βασικό στοιχείο του επενδυτικού αφηγήματος

📌 Οι αναθεωρημένες τιμές-στόχοι ενσωματώνουν υψηλότερες προσδοκίες κερδοφορίας

🛡️⚡ Ενεργειακό back-up για την Κρήτη: το σχέδιο ΥΠΕΝ για μονάδες και αποζημιώσεις

🔌 Κρίσιμες αποφάσεις για την ενεργειακή ασφάλεια της Κρήτης μπαίνουν στην τελική ευθεία μετά τη σύσκεψη στο ΥΠΕΝ, με αντικείμενο τη λειτουργία και –κυρίως– την αποζημίωση των μονάδων ψυχρής εφεδρείας, σε μια περίοδο όπου το νησί καλύπτεται πλέον μέσω διασυνδέσεων με το ηπειρωτικό σύστημα.

⚙️ ΑΔΜΗΕ, ΡΑΑΕΥ και ΔΕΗ συμφώνησαν ότι, παρά τη μεγάλη διασύνδεση με την Αττική, η Κρήτη δεν μπορεί να μείνει χωρίς εφεδρική ισχύ. Το σχέδιο προβλέπει τη διατήρηση περίπου 500 MW σε καθεστώς ψυχρής εφεδρείας, που περιλαμβάνουν πετρελαϊκές μονάδες της ΔΕΗ και τις δύο μονάδες του ΗΡΩΝΑ, οι οποίες έχουν μισθωθεί με προοπτική εξαγοράς.

💶 Το βασικό αγκάθι είναι το κόστος, που εκτιμάται κοντά στα 50 εκατ. ευρώ ετησίως. Γι’ αυτό παρατείνεται το υβριδικό μοντέλο στήριξης έως τον Οκτώβριο του 2026 και εξετάζεται μόνιμος μηχανισμός αποζημίωσης έως το 2030 ή και το 2035, με έγκριση της Κομισιόν.

📊 Παράλληλα, συζητήθηκε η διατήρηση της μεθοδολογίας ΥΚΩ, ώστε να καλυφθεί το έλλειμμα του λογαριασμού, ενώ οι εξοικονομήσεις από τη διασύνδεση εκτιμώνται στα 400–600 εκατ. ευρώ ετησίως για τους καταναλωτές.

➡️ Συμβουλές Black Box:

📌 Η διασύνδεση δεν αναιρεί την ανάγκη φυσικής εφεδρείας σε ένα απομονωμένο νησιωτικό σύστημα

📌 Το κόστος ασφάλειας είναι μικρό σε σχέση με το ρίσκο ενός γενικευμένου blackout

📌 Οι ΥΚΩ λειτουργούν ως «μαξιλάρι» μετάβασης σε ένα πιο σταθερό ενεργειακό μοντέλο

📌 Η Κρήτη παραμένει ειδική περίπτωση, ακόμη και σε καθεστώς πλήρους διασύνδεσης

🛢️🔥 LNG: Οδεύει προς ιστορικά υψηλά το 2026 – Το νέο «δίχτυ ασφαλείας» της Ευρώπης

🔹 Το 2026 διαμορφώνεται ως χρονιά-ορόσημο για το LNG στην Ευρώπη, με τις εισαγωγές να κινούνται σε νέα ιστορικά υψηλά. Οι εκτιμήσεις συγκλίνουν σε ετήσια αύξηση περίπου 7%, με τις συνολικές ποσότητες να ξεπερνούν τα 185 δισ. κυβικά μέτρα, επιβεβαιώνοντας τον ρόλο του LNG ως βασικού πυλώνα ενεργειακής ασφάλειας.

❄️ Η ανάγκη έγκαιρης πλήρωσης των αποθηκών, σε συνδυασμό με τη διακοπή της διαμετακόμισης ρωσικού αερίου μέσω Ουκρανίας και τις χαμηλότερες ροές από Νορβηγία, ωθεί την Ευρώπη ακόμη βαθύτερα στη διεθνή αγορά LNG. Παράλληλα, η ήπειρος εξελίσσεται σε κόμβο τροφοδοσίας γειτονικών αγορών, με την Ουκρανία να αποκτά στρατηγική σημασία.

🌍 Σε παγκόσμιο επίπεδο, η ταχεία αύξηση της παραγωγής στη Βόρεια Αμερική επιτρέπει ταυτόχρονη ενίσχυση εισαγωγών σε Ευρώπη και Ασία, με τη δεύτερη να εμφανίζεται πιο επιθετική στη spot αγορά. Παρότι η συνολική κατανάλωση αερίου στην Ευρώπη υποχωρεί οριακά, το LNG ενισχύεται ως εργαλείο σταθερότητας – και για χώρες όπως η Ελλάδα, μεταφράζεται σε αυξημένο γεωπολιτικό βάρος.

➡️ Συμβουλές Black Box:

📌 Το LNG αναδεικνύεται περισσότερο ως στρατηγικό «ασφαλιστήριο» παρά ως απλή ενεργειακή επιλογή

📌 Οι υποδομές εισόδου και διαμετακόμισης αποκτούν αξία που υπερβαίνει τα καθαρά ενεργειακά μεγέθη

📌 Ο ανταγωνισμός Ευρώπης–Ασίας στη spot αγορά ενδέχεται να αυξάνει τη μεταβλητότητα τιμών

📌 Η γεωπολιτική διάσταση του LNG καθίσταται κεντρική για χώρες-κόμβους της Νοτιοανατολικής Ευρώπης

🧰🌍 Νέο πλαίσιο μετακλήσεων εργαζομένων από τρίτες χώρες

🔧 Το νέο νομοσχέδιο του υπουργείου Μετανάστευσης και Ασύλου επιχειρεί μια ουσιαστική απλοποίηση του πλαισίου μετάκλησης εργαζομένων από τρίτες χώρες, με βασικό στόχο τη μείωση της γραφειοκρατίας και την ταχύτερη κάλυψη αναγκών της αγοράς εργασίας.

🏗️ Ιδιαίτερη βαρύτητα δίνεται στα μεγάλα τεχνικά έργα, όπου προβλέπεται ακόμη και άμεση μετάκληση εργαζομένων μέσω απλουστευμένων διαδικασιών στα προξενεία, μειώνοντας σημαντικά τον χρόνο έκδοσης των απαιτούμενων εγγράφων.

📄 Κομβική αλλαγή αποτελεί η ενοποίηση άδειας διαμονής και άδειας εργασίας σε μία ενιαία διοικητική πράξη, περιορίζοντας καθυστερήσεις και διοικητικό κόστος.

🧠 Παράλληλα, εισάγονται νέες κατηγορίες visa (tech visa, talent visa) για εργαζομένους υψηλής εξειδίκευσης, ρυθμίζεται το καθεστώς επισκεπτών καθηγητών και επεκτείνεται η διάρκεια ισχύος της Blue Card.

📊 Για το 2026 προβλέπονται συνολικά 94.240 θέσεις, καλύπτοντας εξαρτημένη, εποχιακή και υψηλής ειδίκευσης εργασία, σε τομείς από τη γεωργία και την οικοδομή έως την εστίαση και τη φροντίδα.

➡️ Συμβουλές Black Box:

📌 Το πλαίσιο δείχνει προσαρμογή στις πιέσεις της πραγματικής οικονομίας

📌 Η εστίαση στα έργα υποδομής υποδηλώνει έμμεση αναγνώριση ελλείψεων εργατικού δυναμικού

📌 Οι νέες visa υψηλής εξειδίκευσης εντάσσονται στη διεθνή μάχη για ταλέντο

📌 Οι αριθμοί του 2026 αποτυπώνουν δομικές ανάγκες και όχι συγκυριακές λύσεις

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.