Επιμέλεια Κώστας Στούπας

⚙️📈🌐 Τεχνολογία, φούσκες και το μάθημα της ιστορίας

📚 Λένε πως οι πιο υποτιμημένες «μετοχές» στον κόσμο είναι τα βιβλία ιστορίας.

⏳ Γιατί, όπως έλεγε ο Θουκυδίδης, όποιος δεν διδάσκεται από την ιστορία είναι καταδικασμένος να την επαναλαμβάνει.

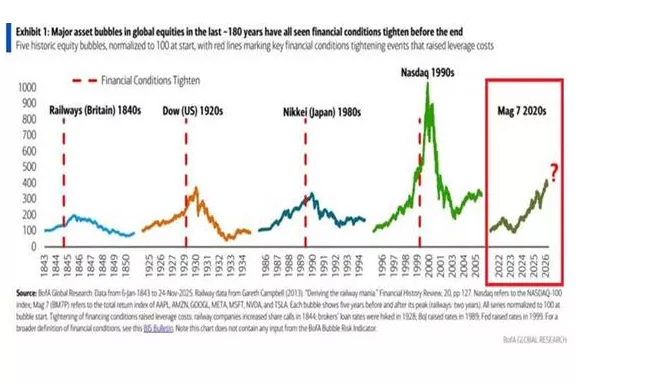

🧩 Ιστορικά, οι μεγάλες τεχνολογικές ανακαλύψεις σπάνια εξελίσσονται γραμμικά. Σχεδόν πάντα συνοδεύονται από κύματα υπερβολικού ενθουσιασμού, τα οποία μεταφράζονται σε φούσκες περιουσιακών στοιχείων. Η τεχνολογία λειτουργεί ως καταλύτης, αλλά η αγορά συχνά προεξοφλεί το μέλλον πολύ νωρίτερα από όσο αυτό μπορεί να υλοποιηθεί.

🚂 Η Βιομηχανική Επανάσταση πυροδότησε την άνθηση των σιδηροδρομικών μετοχών στη Βρετανία του 19ου αιώνα. Το αφήγημα ήταν σωστό — οι σιδηρόδρομοι άλλαξαν τον κόσμο — όμως το κεφάλαιο έτρεξε μπροστά από τα έσοδα.

📻🚗 Στη δεκαετία του 1920 στις ΗΠΑ, το όραμα στηρίχθηκε στα αυτοκίνητα, το ραδιόφωνο και τις πρώιμες ηλεκτρονικές συσκευές. Η παραγωγικότητα αυξανόταν, αλλά οι αποτιμήσεις αγνόησαν το κόστος χρήματος.

🌐 Στα τέλη της δεκαετίας του 1990, το διαδίκτυο υποσχέθηκε μια νέα οικονομία. Η υπόσχεση επαληθεύτηκε, όχι όμως στο χρονοδιάγραμμα που είχαν ενσωματώσει οι αγορές.

📉 Το γράφημα της BofA δείχνει ένα σταθερό μοτίβο: όλες οι μεγάλες φούσκες έληξαν όταν οι χρηματοοικονομικές συνθήκες σκλήρυναν. Όχι επειδή η τεχνολογία απέτυχε, αλλά επειδή η χρηματοδότηση έγινε ακριβότερη.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης ωφελείται όταν ξεχωρίζει την τεχνολογική επανάσταση από την επενδυτική χρονική στιγμή.

📌 Η ιστορία δείχνει ότι το χρήμα προηγείται της αποτίμησης στην ανατροπή των φουσκών.

📌 Ένα σωστό αφήγημα μπορεί να παραμείνει σωστό, ακόμη κι αν αποδειχθεί πρόωρα τιμολογημένο.

🚨🔙🎯 Όπισθεν του Ταμπλό: ΕΥΡΩΒ, ΟΠΑΠ,Aktor, ΠΕΙΡ, ΕΛΧΑ, ΔΕΗ, ΜΟΗ, MTLN, ACAG, ΠΑΠ, ΠΡΟΝΤΕΑ, ΟΛΘ

🔹 Παρά τη χθεσινή διορθωτική κίνηση, η αγορά παραμένει «ταβανωμένη» στο υψηλό τετραμήνου, στοιχείο ενθαρρυντικό για τη συνέχεια. Η συσσώρευση κάτω από τις 2.100 μονάδες, με διαδοχικές αποτυχημένες διασπάσεις, δείχνει κόπωση αλλά όχι αναστροφή τάσης. Ο RSI γύρω από τις 52 μονάδες αποτυπώνει ισορροπία δυνάμεων, με κρίσιμη τη διατήρηση άνω των 2.055 μονάδων.

🔹 Η χθεσινή συνεδρίαση ξεχώρισε για τον αυξημένο αριθμό πακέτων. Η ΕΥΡΩΒ ηγήθηκε της διόρθωσης των βαρέων, με αυξημένο όγκο που σε μεγάλο βαθμό αποδίδεται σε πακέτα, στοιχείο που ενδεχομένως εξηγεί τη βραχυπρόθεσμη πίεση.

🔹 Στον ΟΠΑΠ, η αγορά μετοχών ύψους 4 εκατ. ευρώ από την Allwyn δεν άλλαξε το αρνητικό πρόσημο, όμως το αφήγημα που έχουμε περιγράψει παραμένει ενεργό.

🔹 Η Aktor μετά το μέσον της συνεδρίασης μάζεψε τις αρχικές πιέσεις. Η πρόσφατη επιτυχής έξοδος στις αγορές έχει ενισχύσει την εμπιστοσύνη, ενώ η στροφή στην ενέργεια θωρακίζει το μακροπρόθεσμο story.

🔹 Η Πειραιώς κινήθηκε πέριξ του μηδενός, με οριακές διακυμάνσεις, αντανακλώντας στάση αναμονής έως τη Δευτέρα.

🔹 Η ΕΛΧΑ και τα λοιπά «στασινόχαρτα» συνεχίζουν το γνώριμο μοτίβο: νέα υψηλά εναλλάξ και ομοθυμαδόν.

🔹 Η ΔΕΗ πάνω από τα 18 ευρώ ανοίγει τον δρόμο για πολιορκία των 20. Αφηγήματα διαθέτει.

🔹 Η διόρθωση της ΜΟΗ κινείται εντός φυσιολογικών ορίων μετά το ράλι 24–31 ευρώ. Το story που στηρίζει τη συνέχεια το έχουμε ήδη αναλύσει.

🔹 Για τη MTLN τα νέα παραμένουν αρνητικά. Η ζώνη των 40 ευρώ λειτουργεί ως κρίσιμη στήριξη, με ενδεχόμενη διάσπαση να αυξάνει τον κίνδυνο έντασης, καθώς ενισχύονται οι υποτιμητικές θέσεις και η καχυποψία στο retail πως υπάρχουν και άλλες αρνητικές ειδήσεις που είναι κρυμμένες.

🔹 Η ACAG δείχνει αναστροφή της κατήφειας των τελευταίων μηνών με νέο υψηλό εξαμήνου. Φαίνεται πως τα προβλήματα μένουν πίσω

🔹 Η ΠΑΠ έδειξε χθες προθέσεις απαγκίστρωσης από τα 3 ευρώ. Η εταιρεία αποτελεί πλέον υπόδειγμα ανασυγκρότησης της παραγωγικής βάσης της χώρας.

🔹 Η ΠΡΟΝΤΕΑ αλλάζει αντικείμενο, όχι όμως –προς το παρόν– συμπεριφορά, με τη μετοχή εγκλωβισμένη στο «βαρυτικό πεδίο» των 6 ευρώ.

🔹 Στον ΟΛΘ, εξελίξεις ωριμάζουν, με αφετηρία τις γεωπολιτικές ανατροπές.

➡️ Συμβουλές Black Box:

📌 Η εικόνα συσσώρευσης κάτω από αντίσταση δείχνει αγορά που «χτίζει» και όχι που καταρρέει.

📌 Τα πακέτα συχνά αλλοιώνουν τη βραχυπρόθεσμη εικόνα χωρίς να ακυρώνουν το μεσοπρόθεσμο αφήγημα.

📌 Σε περιόδους ισορροπίας, τα επιμέρους stories αποκτούν μεγαλύτερη σημασία από τον γενικό δείκτη.

📌 Οι κρίσιμες στηρίξεις λειτουργούν περισσότερο ως ψυχολογικά ορόσημα παρά ως μαθηματικά όρια.

🕒 24ωρο trading στη Wall Street: έρχεται, αλλά όχι χωρίς τριβές

💱 Ο χρόνος μετρά αντίστροφα για σχεδόν 24ωρες χρηματιστηριακές συναλλαγές στις ΗΠΑ, όμως η Wall Street εμφανίζεται διχασμένη. Παρά το γεγονός ότι τα χρηματιστήρια κινούνται προς αδιάλειπτο trading από το 2026, μεγάλες αμερικανικές τράπεζες παραμένουν επιφυλακτικές.

🏦 Το Nasdaq κατέθεσε αίτημα για επέκταση των ωρών διαπραγμάτευσης στις 23 ώρες ημερησίως, ανοίγοντας τον δρόμο για μια νέα εποχή. Οι υποστηρικτές βλέπουν ταχύτερες αντιδράσεις, ιδίως για επενδυτές εκτός ΗΠΑ.

⚠️ Οι επιφυλάξεις εστιάζουν στη χαμηλή νυχτερινή ρευστότητα και στην ακρίβεια τιμολόγησης. Σύμφωνα με την Ernst & Young, έως το 2028 μόλις το 1%–10% του όγκου θα γίνεται εκτός κανονικού ωραρίου.

➡️ Συμβουλές Black Box:

📌 Η διεύρυνση του ωραρίου δεν ισοδυναμεί αυτόματα με καλύτερη αγορά.

📌 Η ρευστότητα παραμένει κρίσιμος παράγοντας για αξιόπιστες τιμές.

📌 Η νυχτερινή διαπραγμάτευση ενδέχεται να αυξάνει τη μεταβλητότητα αντί να τη μειώνει.

🔋 HELLENiQ ENERGY(ΕΛΠΕ): Επιταχύνει στην αποθήκευση στη Β. Ελλάδα – Κρίσιμες αποφάσεις για τα 4,7 GW

⚡ Στρατηγική στροφή στην αποθήκευση

Η HELLENiQ ENERGY, μέσω της HELLENiQ Renewables, διεκδικεί πρωταγωνιστικό ρόλο στον ταχέως αναπτυσσόμενο τομέα της αποθήκευσης ενέργειας. Οι πρώτες μεγάλες επενδύσεις έχουν ήδη μπει σε τροχιά υλοποίησης, με τρεις standalone σταθμούς συνολικής ισχύος 100 MW και χωρητικότητας 200 MWh στο διυλιστήριο Θεσσαλονίκης, με ορίζοντα λειτουργίας την άνοιξη του 2026.

🔌 Υποδομές και αδειοδοτήσεις

Παράλληλα, η εταιρεία έχει εξασφαλίσει όρους σύνδεσης για ακόμη 50 MW (200 MWh) στη Φλώρινα, ενώ πρόσφατα έλαβε το «πράσινο φως» για την τροποποίηση της όδευσης υπόγειου καλωδίου 150 kV προς το ΚΥΤ Θεσσαλονίκης. Η νέα χάραξη, μήκους περίπου 5,1 χλμ., αφορά τέσσερις αποθηκευτικούς σταθμούς συνολικής ισχύος 125 MW και χωρητικότητας 250 MWh στις Βιομηχανικές Εγκαταστάσεις Θεσσαλονίκης.

📊 Η μεγάλη εικόνα της αγοράς

Το ενδιαφέρον για αποθήκευση είναι γενικευμένο: έργα περίπου 1.000 MW έχουν ήδη εξασφαλίσει ενίσχυση μέσω ΡΑΑΕΥ και Ταμείου Ανάκαμψης με προθεσμία ηλεκτρισμού την άνοιξη του 2026, ενώ δεκάδες εταιρείες διεκδικούν προτεραιότητα στη διαδικασία σύνδεσης για συνολικά 4,7 GW μέσω της πρόσκλησης του ΥΠΕΝ.

➡️ Συμβουλές Black Box:

📌 Η αποθήκευση μετατρέπεται από συμπληρωματική δραστηριότητα σε κεντρικό πυλώνα της ενεργειακής στρατηγικής.

📌 Γίνεται σαφές πως οι αποφάσεις σύνδεσης και οι αδειοδοτήσεις θα καθορίσουν ποιοι παίκτες θα «κλειδώσουν» χωρητικότητα δικτύου.

📌 Αναδεικνύεται ότι η Βόρεια Ελλάδα εξελίσσεται σε κρίσιμο κόμβο για την επόμενη φάση της ενεργειακής μετάβασης.

📦 AKTOR & ομόλογο AKTRO1

🔹 Το ντεμπούτο του ομολόγου AKTRO1 αποτελεί καθαρή επιβεβαίωση της εμπιστοσύνης της αγοράς προς τον Όμιλο AKTOR. Η άμεση διαπραγμάτευση στο 101 και η αυξημένη συναλλακτική δραστηριότητα από την πρώτη ημέρα αποτυπώνουν ισχυρή ζήτηση και ουσιαστικό επενδυτικό ενδιαφέρον.

🔹 Η επιτυχής άντληση €140 εκατ., σε περιβάλλον αυξημένου κόστους χρήματος, αναδεικνύει την αξιοπιστία της έκδοσης και τη σαφώς βελτιωμένη εικόνα του Ομίλου στις κεφαλαιαγορές.

🔹 Ιδιαίτερα θετικός είναι ο προσανατολισμός των κεφαλαίων σε υποδομές, ενέργεια, ΑΠΕ και παραχωρήσεις, τομείς με ορατότητα και διάρκεια ταμειακών ροών. Παράλληλα, η πρόβλεψη απομείωσης υφιστάμενου δανεισμού ενισχύει τη χρηματοοικονομική πειθαρχία.

🔹 Η σαφήνεια στη χρήση των κεφαλαίων και το πλαίσιο διαρκούς ενημέρωσης της αγοράς ενδυναμώνουν περαιτέρω την αξιοπιστία. Το AKTRO1 λειτουργεί ως ψήφος εμπιστοσύνης στη στρατηγική και τη διοίκηση και ως σταθερή βάση για τη μελλοντική χρηματοδότηση της ανάπτυξης.

➡️ Συμβουλές Black Box:

📌 Η εικόνα ζήτησης και η τιμολόγηση αποτυπώνουν αναβαθμισμένο πιστωτικό προφίλ.

📌 Η στόχευση σε έργα με προβλέψιμες ροές μειώνει τον εκτελεστικό κίνδυνο.

📌 Η απομόχλευση ενισχύει την ανθεκτικότητα σε περιβάλλον ακριβού χρήματος.

📌 Η διαφάνεια στη χρήση κεφαλαίων στηρίζει τη μακροπρόθεσμη αξιοπιστία.

📘 Alpha Bank & AXIA – Η στρατηγική αναβάθμιση του investment banking

🔹 Η εξαγορά της AXIA από την Alpha Bank συνιστά κίνηση ουσίας και όχι εντυπώσεων. Ο Όμιλος επενδύει στο σκέλος Investment Banking & Capital Markets, χτίζοντας μια πιο ολοκληρωμένη πλατφόρμα με περιφερειακή εμβέλεια και ικανότητα ανάληψης σύνθετων συναλλαγών.

🔹 Η AXIA εισφέρει βαθιά τεχνογνωσία, ισχυρό track record σε μεγάλες εταιρικές συναλλαγές και ενεργή παρουσία στη ΝΑ Ευρώπη. Η ενσωμάτωσή της σε συστημικό τραπεζικό όμιλο προσφέρει κεφαλαιακή ισχύ, πρόσβαση σε ευρύτερο πελατολόγιο και οικονομίες κλίμακας, ενισχύοντας το ανταγωνιστικό αποτύπωμα της ενοποιημένης πλατφόρμας.

🔹 Καθοριστικό στοιχείο αποτελεί η διατήρηση της ανώτερης διοίκησης της AXIA σε ηγετικούς ρόλους, διασφαλίζοντας συνέχεια, κουλτούρα και αξιοποίηση ανθρώπινου κεφαλαίου υψηλής εξειδίκευσης. Σε επίπεδο Ομίλου, η συναλλαγή συμβάλλει στη διαφοροποίηση εσόδων και στη μείωση της εξάρτησης από το καθαρό επιτοκιακό αποτέλεσμα, ενισχύοντας το προφίλ μιας σύγχρονης, πολυδιάστατης τράπεζας.

➡️ Συμβουλές Black Box:

📌 Η κίνηση διαβάζεται ως μακροπρόθεσμο στοίχημα σε advisory και κεφαλαιαγορές, όχι ως βραχυπρόθεσμο trade.

📌 Η αξία της συναλλαγής συνδέεται άμεσα με τη διατήρηση ομάδας και κουλτούρας της AXIA.

📌 Η διαφοροποίηση εσόδων αποκτά μεγαλύτερη σημασία σε περιβάλλον σταδιακής αποκλιμάκωσης επιτοκίων.

📌 Το πραγματικό upside θα φανεί από το pipeline συναλλαγών στη ΝΑ Ευρώπη και τις διασυνοριακές εκδόσεις.

💳 doValue: Δύο μεγάλα deals 1,7 δισ. ευρώ

🔍 Δύο χαρτοφυλάκια της τιτλοποίησης Cairo 3 αλλάζουν χέρια, με διπλό όφελος. Το Giza (200–230 εκατ. ευρώ) αφορά πλήρως θεραπευμένα στεγαστικά δάνεια και ανοίγει τον δρόμο επιστροφής τους στον τραπεζικό κλάδο. Το Alexandria (~1,5 δισ. ευρώ) περιλαμβάνει ρυθμισμένα επιχειρηματικά δάνεια και η πώλησή του θα εξοφλήσει senior notes με εγγύηση Ηρακλή, απελευθερώνοντας το Δημόσιο.

⚖️ Οι αυστηροί όροι του επόπτη, οι ανακοπές πλειστηριασμών και τα νομικά εμπόδια κρατούν ακόμη χαμηλούς ρυθμούς. Παράλληλα, η doValue διευρύνει δραστηριότητες, με τη Finthesis να ενισχύει τη ροή νέων στεγαστικών.

➡️ Συμβουλές Black Box:

📌 Η σταδιακή επιστροφή θεραπευμένων δανείων δείχνει ωρίμανση, αλλά όχι κανονικότητα.

📌 Ο ρόλος των funds παραμένει ενδιάμεσος και κρίσιμος.

📌 Οι θεσμικές παρεμβάσεις σε πλειστηριασμούς θα κρίνουν την ταχύτητα αποσυμπίεσης.

🏦🟦 Τράπεζα Πειραιώς – Το τέλος των holding, η αρχή της «καθαρής» τράπεζας

🕰️ Από σήμερα, 17/12, έως και την Παρασκευή, η μετοχή της ΠΕΙΡ δεν διαπραγματεύεται, λόγω της ολοκλήρωσης της αντίστροφης συγχώνευσης μεταξύ της Τράπεζας Πειραιώς και της Πειραιώς Financial Holdings. Πρόκειται για μια εξέλιξη με σαφές ιστορικό και θεσμικό βάρος για τον Όμιλο.

🧩 Στρατηγικό πλαίσιο

Ο Χρήστος Μεγάλου περιγράφει ένα ξεκάθαρο πλάνο ανάπτυξης της Πειραιώς, με αιχμή το νέο ευρωπαϊκό πρόγραμμα SAFE, το οποίο αντιμετωπίζεται ως φυσική συνέχεια του RRF. Το δοκιμασμένο σχήμα χρηματοδότησης 40/40/20 επανέρχεται, κατευθύνοντας κεφάλαια σε υποδομές και άμυνα, με άνοιγμα και σε μικρομεσαίες επιχειρήσεις.

🌐 Διεθνής επέκταση χωρίς εξαγορές

Η τράπεζα επεκτείνεται εκτός Ελλάδος όχι μέσω παραδοσιακών εξαγορών, αλλά μέσω κοινοπρακτικών δανείων στην Ευρωζώνη και στον Κόλπο, με επίκεντρο το Abu Dhabi. Το άνοιγμα γραφείου αντιπροσωπείας στα ΗΑΕ αξιοποιεί το αγγλικό δίκαιο και το φιλικό επιχειρηματικό περιβάλλον της περιοχής.

📲 Snappi & Ασφαλιστικό σκέλος

Η neobank Snappi, με άδεια ΕΚΤ και στόχο 300.000 πελάτες, λειτουργεί ως όχημα ψηφιακής εξάπλωσης. Παράλληλα, η Εθνική Ασφαλιστική καταλαμβάνει κεντρικό ρόλο στο νέο τριετές πλάνο, σε μια αγορά με μεγάλο περιθώριο σύγκλισης προς την Ευρώπη.

➡️ Συμβουλές Black Box:

📌 Η απλοποίηση της εταιρικής δομής συνήθως μειώνει το «θεσμικό discount» στην αποτίμηση.

📌 Το μοντέλο ανάπτυξης βασίζεται σε θεσμικά εργαλεία και όχι σε κεφαλαιακά βαριές εξαγορές.

📌 Οι υποδομές και η άμυνα ευθυγραμμίζονται με τις νέες ευρωπαϊκές προτεραιότητες.

📌 Το bancassurance παραμένει διαχρονικός μοχλός αξίας στην ελληνική αγορά.

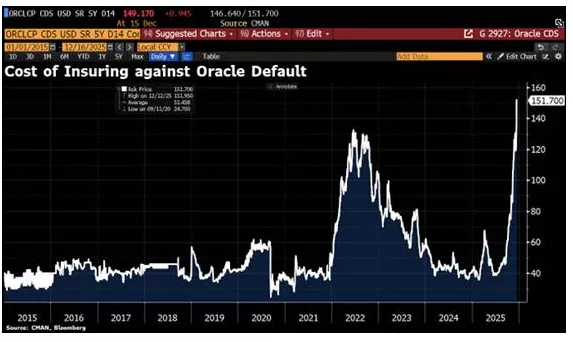

⚠️ Oracle: όταν το credit μιλά πριν από τις μετοχές

📉 Το πιστωτικό προφίλ της Oracle συνεχίζει να επιδεινώνεται με τρόπο που δύσκολα αγνοείται. Το CDS της εταιρείας εκτινάχθηκε στις 151 μονάδες βάσης, στο υψηλότερο επίπεδο από το 2009, στέλνοντας καθαρό μήνυμα επανατιμολόγησης ρίσκου. Δεν πρόκειται για τεχνικό θόρυβο, αλλά για αλλαγή καθεστώτος στις χρηματοοικονομικές συνθήκες που περιβάλλουν το αφήγημα της AI.

💳 Οι αγορές πλέον ενσωματώνουν πιθανότητα αθέτησης άνω του 12%, ποσοστό ασύμβατο με την εικόνα «ασφαλούς tech incumbent». Ο συνδυασμός αυξημένου δανεισμού, επιθετικών capex για data centers και αβέβαιου χρονισμού αποδόσεων πιέζει την πιστωτική αξιοπιστία.

🧩 Το κρίσιμο σημείο είναι ότι το credit προηγείται. Όταν τα CDS “φωνάζουν”, συνήθως οι μετοχές απλώς δεν έχουν ακούσει ακόμη.

➡️ Συμβουλές Black Box:

📌 Η άνοδος CDS δείχνει επαναξιολόγηση κινδύνου, όχι απαραίτητα άμεση κρίση.

📌 Το AI capex χωρίς άμεση ταμειακή απόδοση βαραίνει πρώτα το credit.

📌 Όταν το κόστος ασφάλισης ανεβαίνει, το αφήγημα μόνο του δεν αρκεί.

🧱 Prodea: Μετασχηματισμός σε holding με τουρισμό και logistics στον πυρήνα

🔍 Η μετεξέλιξη της εισηγμένης Prodea Investments και η αλλαγή της δομής της βρίσκονται σε φάση επεξεργασίας και σταδιακής υλοποίησης από τον βασικό μέτοχο, με στόχο έναν πιο καθαρό και επενδύσιμο εταιρικό μετασχηματισμό.

🏗️ Σύμφωνα με το σχέδιο που παρουσιάστηκε, η ΑΕΕΑΠ θα συνεχίσει να λειτουργεί ως holding, με δύο βασικούς πυλώνες από κάτω: τουρισμό (ξενοδοχεία) και logistics, ενώ τα data centers εντάσσονται επίσης στους υπό ανάπτυξη επενδυτικούς τομείς. Το συνολικό pipeline έργων στην παρούσα φάση προσεγγίζει τα 450 εκατ. ευρώ.

💼 Όπως ανέφερε ο πρόεδρος και βασικός μέτοχος κ. Χριστόφορος Παπαχριστοφόρου, ο ανασχεδιασμός στοχεύει στο να καταστεί η Prodea πιο ελκυστική κυρίως για ξένα θεσμικά χαρτοφυλάκια, μετά την αδυναμία προηγούμενων ετών να πραγματοποιηθεί ουσιαστικό placement.

🏨 Οι πρόσφατες αποεπενδύσεις εντάσσονται σε αυτή τη στρατηγική, με σαφή στροφή στο luxury και high-end hospitality (Ελλάδα, Κύπρος, Ιταλία και επιλεκτικά Ισπανία) και στα logistics, ενώ η φιλοσοφία συνοψίστηκε εύγλωττα στη φράση «μια μίνι… Blackstone της ΝΑ Ευρώπης».

📊 Τέλος, ξεκαθαρίστηκε ότι δεν βρίσκεται στον άμεσο ορίζοντα ούτε έξοδος της Prodea από το ΧΑ, ούτε κατ’ ανάγκην εισαγωγή των δύο οχημάτων στο χρηματιστήριο.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να διαβάσει τον μετασχηματισμό ως προσπάθεια καθαρότερου equity story για διεθνή funds.

📌 Η έμφαση σε hospitality και logistics ευθυγραμμίζεται με θεματικές που ήδη προσελκύουν ξένα κεφάλαια.

📌 Η διατήρηση της εισηγμένης δομής κρατά ανοιχτό το παράθυρο επαναξιολόγησης της αποτίμησης στο ΧΑ.

🧸 JUMBO – Σιωπηλή ενίσχυση ισολογισμού

🧩 Η συγχώνευση της JUMBO με απορρόφηση της HERALD ΕΛΛΑΣ 2 συνιστά απολύτως ευθυγραμμισμένη κίνηση με τη διαχρονική στρατηγική του Ομίλου. Η HERALD 2, ως όχημα κατοχής του εμπορικού κέντρου Veso Mare στην Πάτρα, δεν αποτελεί ανεξάρτητο asset, αλλά οργανικό κομμάτι της φυσικής παρουσίας και της εμπορικής λειτουργίας της JUMBO. Πρόκειται, συνεπώς, για συγχώνευση ουσίας και όχι λογιστικής διευκόλυνσης.

📊 Η πλήρης ενσωμάτωση του ακινήτου στον ισολογισμό της μητρικής απλοποιεί την εταιρική δομή, ενισχύει τη διαφάνεια και περιορίζει διοικητικά και λειτουργικά κόστη. Ταυτόχρονα, εξασφαλίζεται απόλυτος έλεγχος στη διαχείριση και στον μελλοντικό επενδυτικό σχεδιασμό, στοιχείο κρίσιμο για έναν όμιλο που εξακολουθεί να βασίζεται στη φυσική λιανική ως βασικό πυλώνα κερδοφορίας.

🏗️ Η επιλογή επένδυσης σε ιδιόκτητες υποδομές λειτουργεί ως ασπίδα σταθερότητας κόστους σε μια αγορά ακινήτων με αυξημένη μεταβλητότητα. Συνολικά, η κίνηση επιβεβαιώνει τη στρατηγική ωριμότητα της JUMBO και τη μεθοδική προσήλωση στη δημιουργία μακροπρόθεσμης αξίας, χωρίς θόρυβο αλλά με σαφή αποτύπωση στον ισολογισμό.

➡️ Συμβουλές Black Box:

📌 Η κίνηση διαβάζεται ως ενίσχυση ποιότητας ενεργητικού και όχι ως επέκταση ρίσκου.

📌 Η απλοποίηση δομών τείνει να προεξοφλεί καλύτερη αποτίμηση σε βάθος χρόνου.

📌 Η ιδιοκτησία κρίσιμων εμπορικών υποδομών προσφέρει ανθεκτικότητα σε κύκλους αγοράς.

🏦 Repo loans και η «κρυφή» μη οργανική ανάπτυξη των τραπεζών

🧩 Μία επιλογή που δεν βρίσκεται σήμερα στα επιχειρησιακά σχέδια των ελληνικών τραπεζών, αλλά θα μπορούσε να προσφέρει μη οργανική αύξηση δανείων της τάξης του 7%–8%, είναι η αγορά Repo εξυπηρετούμενων δανείων από servicers.

📊 Όπως επισημαίνει η Jefferies, οι ελληνικές τράπεζες διαθέτουν πλεονάζουσα ρευστότητα, την οποία θα μπορούσαν να διοχετεύσουν στην επαναγορά δανείων που έχουν ήδη «θεραπευτεί» και εξυπηρετούνται κανονικά, ενισχύοντας έτσι τα χαρτοφυλάκιά τους, σε μια αγορά όπου η πιστωτική επέκταση παραμένει η υψηλότερη στην Ευρώπη.

🏦 Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, τον Ιούνιο του 2025 περίπου 80 δισ. ευρώ δανείων βρίσκονταν υπό διαχείριση από servicers, ως απόρροια του προγράμματος «Ηρακλής». Από αυτά, 3,2 δισ. ευρώ είχαν ήδη διευθετηθεί και δεν θεωρούνταν πλέον μη εξυπηρετούμενα ανοίγματα.

📈 Οι ίδιες οι τράπεζες, κατά τη Jefferies, εκτιμούν ότι το δυνητικό μέγεθος της αγοράς Repo που θα μπορούσε να επιστρέψει στους ισολογισμούς τους κυμαίνεται μεταξύ 10 και 20 δισ. ευρώ.

⚖️ Το βασικό εμπόδιο παραμένει η επιφυλακτικότητα των ρυθμιστικών αρχών, οι οποίες δεν βλέπουν με άνεση την επαναφορά δανείων που έως πρόσφατα ήταν NPLs. Η λύση, σύμφωνα με τη Jefferies, περνά από αυστηρή τεκμηρίωση και σαφή απόδειξη ότι τα δάνεια έχουν επανέλθει σε καθεστώς πλήρους εξυπηρέτησης.

➡️ Συμβουλές Black Box:

📌 Η αγορά Repo συνιστά εργαλείο επιτάχυνσης ανάπτυξης χωρίς νέο πιστωτικό ρίσκο.

📌 Η τελική στάση των ρυθμιστών θα κρίνει αν το Repo θα παραμείνει θεωρητικό ή θα γίνει πρακτικό εργαλείο.

⚡ ΔΗΚΟ; «Ναι» στο καλώδιο Ελλάδας–Κύπρου

🧩 Σαφές μήνυμα υπέρ του Great Sea Interconnector έστειλε ο πρόεδρος του ΔΗΚΟ, Νικόλας Παπαδόπουλος, ανοίγοντας τη συζήτηση του κυπριακού προϋπολογισμού 2026, μετατρέποντας το έργο σε εσωτερικό πολιτικό ζήτημα.

⚠️ Παρότι το ΔΗΚΟ στηρίζει την κυβέρνηση, άσκησε αιχμηρή κριτική για αντιφάσεις και χειρισμούς που, όπως τόνισε, εκθέτουν τη Λευκωσία και αυξάνουν τον κίνδυνο σύγκρουσης με Ε.Ε., ACER και Ελλάδα.

💶 Υπενθύμισε ότι έχουν ήδη δαπανηθεί 302 εκατ. ευρώ από τον ΑΔΜΗΕ και προειδοποίησε πως πιθανή ακύρωση μπορεί να κοστίσει στην Κύπρο τουλάχιστον 190 εκατ. ευρώ, «χωρίς διασύνδεση».

🔌 Το ΔΗΚΟ ζητά καθαρές αποφάσεις και σταθερή γραμμή υπέρ της υλοποίησης.

⚡ ΑΠΕ: Προειδοποιητική «κίτρινη κάρτα» από τις Βρυξέλλες στην Ελλάδα

🔶 Στο στόχαστρο της Κομισιόν βρίσκεται η Αθήνα για τις καθυστερήσεις στην πλήρη ενσωμάτωση της αναθεωρημένης οδηγίας για τις ΑΠΕ (RED III). Μετά την προειδοποιητική επιστολή του Ιουλίου, η Επιτροπή επανήλθε με αιτιολογημένη γνώμη προς οκτώ κράτη – ανάμεσά τους και η Ελλάδα – δίνοντας δίμηνη προθεσμία συμμόρφωσης πριν ενεργοποιήσει παραπομπή στο ΔΕΕ με πιθανές οικονομικές κυρώσεις.

🟡 Παρότι τμήματα της οδηγίας έχουν μεταφερθεί με τον νόμο 5151/2024, το κρίσιμο πλαίσιο παραμένει ανολοκλήρωτο: το «one-stop-shop» λειτουργεί πιλοτικά και όχι πλήρως ψηφιακά, οι επιταχυνόμενες προθεσμίες στις αδειοδοτήσεις συχνά μένουν «στα χαρτιά», ενώ ο συντονισμός μεταξύ υπηρεσιών δεν καλύπτει οριζόντια όλες τις εμπλεκόμενες αρχές. Υποστελέχωση και κατακερματισμός διαδικασιών συνεχίζουν να θολώνουν τον επενδυτικό ορίζοντα.

🟠 Κομβική εκκρεμότητα αποτελούν οι «Περιοχές Επιτάχυνσης ΑΠΕ». Αν και έχουν υιοθετηθεί ως «Περιοχές Πρώτης Επιλογής», η οριοθέτησή τους σκοντάφτει στην πολυετή καθυστέρηση του νέου Ειδικού Χωροταξικού. Η RED III θέτει καταληκτική ημερομηνία την 21η Φεβρουαρίου 2026 για εγκεκριμένα σχέδια ανά τεχνολογία, με προκαταξιολογημένα περιβαλλοντικά δεδομένα και σαφώς συντομότερες αδειοδοτήσεις.

🔴 Το ΥΠΕΝ προαναγγέλλει προσχέδιο πλήρους εναρμόνισης στις αρχές του 2026. Ως τότε όμως, παραμένει ανοιχτό το μέτωπο της πρακτικής εφαρμογής, της διαλειτουργικότητας συστημάτων και της καθολικής ψηφιοποίησης. Η RED III δεν είναι τυπική συμμόρφωση: χωρίς άμεσες διορθώσεις, αυξάνεται ο κίνδυνος κυρώσεων και χαμένων επενδύσεων.

📉📊 Barclays για ελληνικά ομόλογα: η σύγκλιση που δεν έχει τελειώσει

🟢 Η ισχυρή ανάπτυξη της ελληνικής οικονομίας, σε συνδυασμό με τη συνετή δημοσιονομική πολιτική, αναμένεται να συνεχίσει να ασκεί καθοδικές πιέσεις στο χρέος ως ποσοστό του ΑΕΠ, δημιουργώντας ευνοϊκό περιβάλλον για τα ελληνικά ομόλογα.

🟢 Σε αυτό το πλαίσιο, η περαιτέρω σύγκλιση των spreads μεταξύ περιφέρειας και «πυρήνα» της ευρωζώνης θεωρείται αναμενόμενη εξέλιξη, με χώρες όπως η Ελλάδα, η Ισπανία και η Πορτογαλία να ξεχωρίζουν, σύμφωνα με τους αναλυτές της Barclays.

🟢 Η Barclays υπενθυμίζει ότι είχε εγκαίρως προβλέψει τη σύγκλιση των spreads, βασιζόμενη στη βελτίωση των θεμελιωδών μεγεθών και κυρίως στον περιορισμό των δημοσιονομικών ελλειμμάτων. Για την Ελλάδα, η πτώση του δείκτη χρέους προς ΑΕΠ συνδέεται άμεσα με χαμηλότερους πολιτικούς κινδύνους και σταθερό μακροοικονομικό περιβάλλον.

🟢 Τα εγχώρια θεμελιώδη μεγέθη για Ελλάδα, Ισπανία και Πορτογαλία εμφανίζονται ισχυρότερα, καθώς η υπεραπόδοση της ανάπτυξης επιτρέπει τη σταθερή αποκλιμάκωση του χρέους, ασκώντας διαρθρωτική καθοδική πίεση στις αποδόσεις.

🟢 Με τα ελληνικά spreads να κινούνται σήμερα γύρω στις 60 μονάδες βάσης, τα περιθώρια απότομης συμπίεσης είναι σαφώς μικρότερα σε σχέση με το παρελθόν. Ωστόσο, η Barclays εξακολουθεί να βλέπει χώρο για περαιτέρω σύσφιξη, καθώς η καθοδική πορεία του χρέους και η υπεραπόδοση της ανάπτυξης εκτιμάται ότι θα συνεχιστούν και το 2026.

🟢 Οι πολιτικοί κίνδυνοι αξιολογούνται ως περιορισμένοι, με τη Νέα Δημοκρατία να διατηρεί ισχυρό προβάδισμα στις δημοσκοπήσεις και τις επόμενες εκλογές να τοποθετούνται χρονικά στο 2027.

➡️ Συμβουλές Black Box:

📌 Η εικόνα των ελληνικών ομολόγων δείχνει πως η απόδοση δεν στηρίζεται πλέον στο «story ανάκαμψης», αλλά σε διαρθρωτικά θεμελιώδη.

📌 Τα χαμηλότερα spreads σημαίνουν μικρότερο περιθώριο θεαματικών κινήσεων, αλλά μεγαλύτερη προβλεψιμότητα.

📌 Η σύνδεση ανάπτυξης–χρέους παραμένει το κλειδί για τη μακροπρόθεσμη αξιολόγηση του ελληνικού ρίσκου.

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.