Επιμέλεια Κώστας Στούπας

⚡🏭 Οι μετοχές της Ευρώπης κοιμούνται το ύπνο του δικαίου

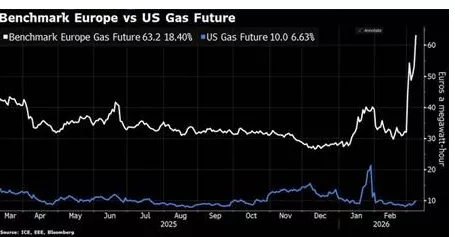

🧠 Τα ευρωπαϊκά futures φυσικού αερίου κινούνται γύρω στα 63 €/MWh, ενώ τα αντίστοιχα αμερικανικά μόλις 10 $/MMBtu περίπου. Με απλά λόγια, η ευρωπαϊκή βιομηχανία πληρώνει έως και έξι φορές ακριβότερη ενέργεια.

📊 Αυτό δημιουργεί ένα δομικό μειονέκτημα ανταγωνιστικότητας. Κλάδοι όπως χημικά, μέταλλα, λιπάσματα και βαριά βιομηχανία αντιμετωπίζουν κόστος παραγωγής που οι αμερικανικές επιχειρήσεις απλώς δεν έχουν. Το αποτέλεσμα είναι μεταφορά παραγωγής εκτός Ευρώπης, κυρίως προς τις ΗΠΑ ή τη Μέση Ανατολή.

🌍 Η αιτία είναι βαθύτερη από την τρέχουσα κρίση:

έλλειψη εγχώριων πόρων, εξάρτηση από LNG, γεωπολιτικοί περιορισμοί και ενεργειακή μετάβαση χωρίς επαρκείς υποδομές.

💡 Έτσι εξηγείται γιατί το ενεργειακό κόστος εξελίσσεται σε στρατηγικό παράγοντα αποβιομηχάνισης της Ευρώπης.

🔋⚡🏭 Η μικρότερη εξάρτηση από το φυσικό αέριο και το πετρέλαιο, μέσω ενός πιο ισορροπημένου ενεργειακού μείγματος που θα περιλαμβάνει — πέρα από τις ΑΠΕ — και την πυρηνική ενέργεια, θα μπορούσε να αποτελέσει σημαντική ανακούφιση από το πρόβλημα του υψηλού ενεργειακού κόστους.

➡️ Συμβουλές Black Box:

📌 Η ενέργεια αποτελεί τον πιο κρίσιμο παράγοντα βιομηχανικής ανταγωνιστικότητας. Οι μετοχές της Ευρώπης δεν το έχουν αντιληφθεί αυτό ακόμη..

📌 Οι μεγάλες διαφορές κόστους ενέργειας συχνά οδηγούν σε μεταφορά παραγωγής μεταξύ ηπείρων

📌 Η γεωπολιτική και η ενεργειακή πολιτική επηρεάζουν άμεσα τις αποτιμήσεις βιομηχανικών εταιρειών

📌 Η ενεργειακή ασφάλεια μετατρέπεται σταδιακά σε κεντρικό παράγοντα οικονομικής ισχύος

🚨🔙🎯 Όπισθεν του Ταμπλό: ΓΕΚΤΕΡΝΑ, CREDIA, ΕΤΕ, MTLN-ΔΕΗ, ACAG, ΑΒΑΞ

🛢️ Πετρέλαιο, Ορμούζ και το διπλό σοκ σε ενέργεια-μεταφορές

🛢️ Οι χώρες-μέλη της International Energy Agency προχωρούν σε συντονισμένη απελευθέρωση έως 400 εκατ. βαρελιών από τα στρατηγικά αποθέματα, σε μια προσπάθεια να περιοριστεί το σοκ προσφοράς μετά την κλιμάκωση στη Μέση Ανατολή.

🌍 Η κίνηση αυτή στοχεύει κυρίως στη σταθεροποίηση της αγοράς, καθώς η απειλή για τα Στενά του Ορμούζ αυξάνει τον κίνδυνο για μια νέα ενεργειακή αναταραχή με παγκόσμιες συνέπειες.

🚢 Η Τεχεράνη εντείνει τις επιθέσεις σε εμπορικά πλοία στον Περσικό Κόλπο, με πρόσφατο πλήγμα κοντά στο Ομάν, ενισχύοντας τους φόβους για διαταραχή σε μία από τις σημαντικότερες θαλάσσιες αρτηρίες του πλανήτη.

🛳️ Από τα Στενά του Ορμούζ διέρχεται περίπου το 1/5 της παγκόσμιας διακίνησης πετρελαίου, γεγονός που σημαίνει ότι κάθε κλιμάκωση μεταφράζεται άμεσα σε υψηλότερο γεωπολιτικό premium στις τιμές της ενέργειας.

📈 Οι επιθέσεις στα πλοία αυξάνουν το κόστος ναυτασφάλισης, μεταφοράς και εμπορίου, επιβαρύνοντας συνολικά την εφοδιαστική αλυσίδα και ανεβάζοντας την αβεβαιότητα στις διεθνείς αγορές.

✈️ Η σύρραξη πλήττει ήδη τις αερομεταφορές, κυρίως στα δρομολόγια Ασίας–Ευρώπης, με ακυρώσεις, εκτροπές πτήσεων και αισθητή μείωση της διαθέσιμης χωρητικότητας.

🎟️ Το αποτέλεσμα είναι ένα διπλό σοκ σε ενέργεια και μεταφορές: ακριβότερα καύσιμα, ακριβότερα εισιτήρια και αυξημένος κίνδυνος το γεωπολιτικό επεισόδιο να περάσει γρήγορα στο κόστος ζωής, στον πληθωρισμό και τελικά στην παγκόσμια ανάπτυξη.

🔹 Η Moody’s είναι ο πρώτος ξένος οίκος που αναθεωρεί το outlook για τις ελληνικές τράπεζες από «θετικό» σε «σταθερό».

🔹 Παρά τη σταθερότητα, η Moody’s προειδοποιεί ότι ένας παρατεταμένος γεωπολιτικός κλυδωνισμός στα Στενά του Ορμούζ θα μπορούσε να αλλάξει το σκηνικό.

🔹 Ένα τέτοιο σενάριο θα ενίσχυε τις τιμές της ενέργειας, θα επιβάρυνε τις μακροοικονομικές συνθήκες και θα πίεζε έμμεσα τα θεμελιώδη μεγέθη των τραπεζών, μέσω χαμηλότερης ανάπτυξης, αυξημένου κόστους και πιθανής επιδείνωσης της ποιότητας ενεργητικού.

🔹 Ο τραπεζικός δείκτης χθες έφθασε να γράφει απώλειες περί το 4%. Σε ένα μήνα οι απώλειες είναι 14% ενώ από τα αρχή του χρόνου τα κέρδη συρρικνώθηκαν κάτω από το 3%.

🏦 Τράπεζες: Οι αποδόσεις σε επίπεδο μηνός είναι εύλογες της κατάστασης

🟢 MTLN – ΔΕΗ:

Μια φίλη της στήλης ρωτά για δημοσίευμα που υπαινίσσεται επικείμενη Αύξηση Μετοχικού Κεφαλαίου (ΑΜΚ) της MTLN. Η στήλη θεωρεί δύσκολο να προχωρήσει σε ΑΜΚ η εταιρεία, κυρίως λόγω του αρνητικού κλίματος που έχει διαμορφωθεί μετά τις αστοχίες στις προσδοκίες για τα αποτελέσματα μετά την εισαγωγή στο Λονδίνο.

Αν, πάντως, για κάποια εταιρεία του κλάδου η συγκυρία θα μπορούσε να θεωρηθεί πιο ευνοϊκή για άντληση κεφαλαίων, αυτή πιθανότατα θα ήταν η ΔΕΗ.

📈 ΓΕΚΤΕΡΝΑ:

Η μετοχή κατάφερε για μεγάλο μέρος της χθεσινής συνεδρίασης να κινηθεί κόντρα στο γενικό αρνητικό ρεύμα, διατηρώντας θετικό πρόσημο, ένδειξη ότι παραμένει σε ισχυρή επενδυτική προσοχή.

⚡ ACAG:

Ανήκει στις λίγες μετοχές που καταφέρνουν να κινούνται αντίθετα από την αγορά σε πτωτικές συνεδριάσεις. Όταν ένα τέτοιο μοτίβο επαναλαμβάνεται, συνήθως αποκτά ιδιαίτερη σημασία για την υποκείμενη ζήτηση του τίτλου.

🏗️ ΑΒΑΞ:

Ο όμιλος χτίζει ισχυρή παρουσία στον τομέα της ανάπτυξης πολυτελών κατοικιών, με το project στα Κεραμεία Αλλατίνη να αποκτά ιδιαίτερη βαρύτητα. Η συμφωνία με τον όμιλο Ανδρεάδη (Sani/Ikos) ενισχύει στρατηγικά το αποτύπωμα της εταιρείας, ενώ το μοντέλο αντιπαροχής μπορεί να μετατρέψει το έργο σε ουσιαστικό μοχλό μελλοντικής κερδοφορίας και διαφοροποίησης εσόδων για τον κατασκευαστικό όμιλο.

⛽🍞 Όταν το πετρέλαιο ακριβαίνει, ακριβαίνει και το φαγητό

🧠 Η τιμή του πετρελαίου επηρεάζει σχεδόν κάθε στάδιο της αγροδιατροφικής αλυσίδας. Από την παραγωγή μέχρι το ράφι του σούπερ μάρκετ, η ενέργεια αποτελεί βασικό κόστος που διαπερνά όλη τη διαδικασία.

🌾 Στο επίπεδο της παραγωγής, τα λιπάσματα παράγονται από φυσικό αέριο, ενώ τα αγροτικά μηχανήματα, η άρδευση και η καλλιέργεια λειτουργούν με καύσιμα. Αυτό σημαίνει ότι κάθε άνοδος στις τιμές ενέργειας μεταφράζεται άμεσα σε υψηλότερο κόστος παραγωγής.

❄️ Στη συνέχεια ακολουθούν η αποθήκευση και η ψύξη, που απαιτούν σημαντικές ποσότητες ηλεκτρικής ενέργειας, συχνά παραγόμενης από φυσικό αέριο ή πετρέλαιο. Παράλληλα, πολλά υλικά μόνωσης και υποδομών προέρχονται από πετροχημικά.

📦 Ακόμη και η συσκευασία επηρεάζεται, καθώς τα περισσότερα πλαστικά υλικά παράγονται από πετροχημικά παράγωγα. Το ίδιο ισχύει και για τις μεταφορές, όπου φορτηγά και πλοία καταναλώνουν καύσιμα για να μεταφέρουν τα προϊόντα από το χωράφι στο ράφι.

📊 Το αποτέλεσμα είναι ότι το πετρέλαιο λειτουργεί ως αόρατος πολλαπλασιαστής του πληθωρισμού τροφίμων: όταν η ενέργεια ακριβαίνει, αυξάνεται το κόστος σε κάθε κρίκο της αλυσίδας και τελικά μετακυλίεται στον καταναλωτή.

🌍🛢️ ENERGEAN: Το πρώτο βήμα στη Δυτική Αφρική

🧭 Η Energean πραγματοποιεί ένα ιδιαίτερα σημαντικό βήμα στη στρατηγική διεθνούς επέκτασής της, προχωρώντας στην εξαγορά των συμμετοχών της Chevron στα θαλάσσια Blocks 14 και 14K στην Αγκόλα. Η συμφωνία ενισχύει άμεσα την παρουσία της εταιρείας στη Δυτική Αφρική και της προσφέρει πρόσβαση σε ήδη παραγωγικά κοιτάσματα, τα οποία αποδίδουν περίπου 13.000 βαρέλια πετρελαίου ημερησίως.

💰 Το ενδιαφέρον είναι ότι για περίπου 28 εκατ. βαρέλια βεβαιωμένων αποθεμάτων, το συνολικό τίμημα μπορεί να φθάσει έως τα 510 εκατ. δολάρια με ορίζοντα εξόφλησης έως το 2028, στοιχείο που μεταφράζεται σε αποτίμηση περίπου 18 δολαρίων ανά βαρέλι. Σε μια αγορά όπου το πετρέλαιο κινείται πολύ υψηλότερα, η τιμή αυτή θεωρείται ελκυστική, ειδικά αφού τα assets παράγουν ήδη θετικές ταμειακές ροές.

🚀 Η κίνηση αυτή αποτυπώνει τη στρατηγική της Energean να τοποθετείται σε διαπιστωμένα κοιτάσματα που δεν αποτελούν προτεραιότητα για τους majors ή δεν μπορούν να αναπτυχθούν εύκολα από μικρότερους operators. Επόμενος σταθμός φαίνεται να είναι η περιοχή Μαυριτανίας–Σενεγάλης, επιβεβαιώνοντας ότι η εταιρεία χτίζει μεθοδικά ένα νέο αφρικανικό αποτύπωμα.

✈️📈 Aegean Airlines: Υψηλές Πτήσεις με Γερά Ταμεία

🛫 Τα αποτελέσματα του 2025 επιβεβαιώνουν ότι η Aegean Airlines συνεχίζει να πετά σε υψηλό επίπεδο, συνδυάζοντας ισχυρή επιβατική κίνηση, αυξημένο τζίρο και ανθεκτική κερδοφορία. Με 17,3 εκατ. επιβάτες και κύκλο εργασιών €1,86 δισ., η εταιρεία αποδεικνύει ότι η ταξιδιωτική ζήτηση προς και από την Ελλάδα παραμένει ιδιαίτερα δυναμική.

💼 Η στρατηγική διεύρυνσης του δικτύου και η ενίσχυση της χειμερινής δραστηριότητας συμβάλλουν ουσιαστικά στον περιορισμό της εποχικότητας, που διαχρονικά αποτελεί βασική πρόκληση για τον κλάδο. Παράλληλα, τα EBITDA στα €421,5 εκατ. και τα καθαρά κέρδη στα €147,8 εκατ., αυξημένα κατά 14%, δείχνουν επιχειρησιακή αποτελεσματικότητα.

💶 Ιδιαίτερα θετική είναι και η εικόνα της ρευστότητας, με διαθέσιμα και επενδύσεις στα €955 εκατ., ενώ το προτεινόμενο μέρισμα €0,90 ανά μετοχή προσφέρει ελκυστική απόδοση 7,3%. Η Aegean δείχνει ότι διαθέτει και αντοχές και προοπτική.

➡️Συμβουλές Black Box:

📌 Η εικόνα της εταιρείας υποδηλώνει επιχείρηση με ισχυρό ισολογισμό και σταθερή επιχειρησιακή δυναμική

📌 Η μείωση της εποχικότητας θεωρείται κρίσιμο στοιχείο για πιο ποιοτική και επαναλαμβανόμενη κερδοφορία

📌 Η υψηλή μερισματική απόδοση ενισχύει το επενδυτικό ενδιαφέρον για όσους παρακολουθούν εταιρείες με ρευστότητα και επιστροφές κεφαλαίου

📊🇬🇷 Bank of America: σταθερό στοίχημα οι Ελλ. Μετοχές

🔹 Σταθερές επιλογές για τα παγκόσμια emerging markets funds παραμένουν οι ελληνικές μετοχές, σύμφωνα με τη νέα έκθεση της Bank of America, παρά τη γεωπολιτική ένταση στη Μέση Ανατολή. Η εικόνα δείχνει ότι οι διεθνείς επενδυτές δεν εγκαταλείπουν το ελληνικό χρηματιστήριο, διατηρώντας ενεργές τοποθετήσεις κυρίως στις τράπεζες αλλά και σε επιλεγμένα blue chips.

🏦 Στο επίκεντρο βρίσκονται οι συστημικές τράπεζες, με την Εθνική Τράπεζα να συγκαταλέγεται στις πιο ισχυρά κατεχόμενες μετοχές της EMEA. Θετική παραμένει και η παρουσία της Eurobank, της Πειραιώς και της Alpha Bank, επιβεβαιώνοντας ότι ο τραπεζικός κλάδος συνεχίζει να αποτελεί τον βασικό μοχλό ξένων εισροών.

💼 Πέρα από τις τράπεζες, ο ΟΠΑΠ/Allwyn ξεχωρίζει ως αμυντική επιλογή με ισχυρές ταμειακές ροές και υψηλή μερισματική απόδοση, ενώ η Metlen εμφανίζεται ως τίτλος με θετική αξιολόγηση, αλλά ακόμη υποεκπροσωπημένος στα χαρτοφυλάκια.

🌿📈 Σαράντης: Σταθερές Πωλήσεις, Ισχυρότερα Περιθώρια και Καθαρό Ταμείο

💶 Ο Όμιλος Γρ. Σαράντης παρουσίασε για το 2025 πωλήσεις €599,6 εκατ., ουσιαστικά σταθερές σε σχέση με το 2024, επιβεβαιώνοντας την ανθεκτικότητα του χαρτοφυλακίου επώνυμων προϊόντων σε ένα απαιτητικό περιβάλλον κατανάλωσης. Στη συγκρίσιμη βάση, χωρίς τη Stella Pack Ουκρανίας, οι πωλήσεις κατέγραψαν μικρή άνοδο, ενώ τα Top-15 HERO προϊόντα συνέχισαν να υπεραποδίδουν.

📊 Η ουσία, ωστόσο, βρίσκεται στη σημαντική βελτίωση της κερδοφορίας. Τα EBITDA αυξήθηκαν κατά 9,1% στα €89 εκατ., με το περιθώριο να ανεβαίνει στο 14,8%, ενώ τα EBIT ενισχύθηκαν κατά 10%. Παράλληλα, τα καθαρά κέρδη διαμορφώθηκαν στα €53,1 εκατ., αυξημένα κατά 15,3%, με τα κέρδη ανά μετοχή να ενισχύονται κατά 17%.

💰 Εξίσου εντυπωσιακή ήταν η ταμειακή εικόνα, καθώς ο όμιλος πέρασε σε καθαρή ταμειακή θέση €23,5 εκατ. από καθαρό δανεισμό το 2024, ενώ οι ελεύθερες ταμειακές ροές υπερδιπλασιάστηκαν. Η διοίκηση επιβραβεύει τους μετόχους με αύξηση μερίσματος 25%, ενώ για το 2026 προβλέπει πωλήσεις €620 εκατ. και EBITDA €97 εκατ., δείχνοντας ότι η στρατηγική αποδοτικότητας και διεθνούς ανάπτυξης συνεχίζεται με ισχυρή δυναμική.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης βλέπει ότι η σταθερότητα των πωλήσεων δεν εμπόδισε τη σημαντική άνοδο της κερδοφορίας

📌 Η καθαρή ταμειακή θέση ενισχύει την εικόνα οικονομικής ευελιξίας και ανθεκτικότητας

📌 Η αύξηση του μερίσματος δείχνει ότι η διοίκηση μεταφέρει μέρος της αξίας άμεσα στους μετόχους

🚨🏦 Moody’s: Σταθερές οι ελληνικές τράπεζες, αλλά με γεωπολιτικές σκιές

📌 Οι τέσσερις ελληνικές συστημικές τράπεζες αναμένεται, πιθανότατα, να αποφύγουν μια άμεση επιδείνωση της πιστοληπτικής τους εικόνας λόγω της κρίσης στη Μέση Ανατολή. Ωστόσο, η Moody’s προειδοποιεί ότι μια παρατεταμένη αναστάτωση θα μπορούσε να ενισχύσει τους δευτερογενείς κινδύνους για το τραπεζικό σύστημα.

📌 Ο οίκος αναθεώρησε τις προοπτικές του για τις ελληνικές τράπεζες σε «σταθερές» από «θετικές», εκτιμώντας ότι την περίοδο 2026-2027 οι επιδόσεις θα παραμείνουν ανθεκτικές, με στήριξη από τις ευνοϊκές οικονομικές συνθήκες και την ισχυρή πιστωτική επέκταση.

📌 Η ποιότητα ενεργητικού εκτιμάται ότι θα συνεχίσει να βελτιώνεται, καθώς τα μη εξυπηρετούμενα δάνεια συγκλίνουν προς τα ευρωπαϊκά επίπεδα, ενώ η κεφαλαιακή επάρκεια διατηρείται πάνω από τις εποπτικές απαιτήσεις. Παράλληλα, οι αναβαλλόμενες φορολογικές πιστώσεις εξακολουθούν να επιβαρύνουν την ποιότητα κεφαλαίου, αλλά αναμένεται να υποχωρούν σταδιακά.

⚖️🌍 Δασμοί Τραμπ και κύμα αγωγών $150 δισ. από πολυεθνικές

🔎 Χιλιάδες εταιρείες από όλο τον κόσμο κινούνται νομικά κατά της αμερικανικής κυβέρνησης, διεκδικώντας την επιστροφή δασμών που μπορεί να φτάνουν έως και τα 150 δισ. δολάρια. Οι αγωγές αμφισβητούν τη νομιμότητα των δασμών που επιβλήθηκαν κατά την περίοδο της διακυβέρνησης Τραμπ, υποστηρίζοντας ότι βασίστηκαν σε αμφιλεγόμενη νομική ερμηνεία περί “εθνικής έκτακτης ανάγκης”.

🏭 Μεταξύ των εταιρειών που έχουν προσφύγει βρίσκονται μεγάλα διεθνή ονόματα όπως Mondelez, FedEx, BYD, Prada, Costco, Goodyear, Alcoa και Toyota, αλλά και εταιρείες όπως GoPro, Barnes & Noble, Revlon και Kawasaki Motors. Οι περισσότερες προσφυγές έχουν κατατεθεί στο U.S. Court of International Trade, το αρμόδιο δικαστήριο για ζητήματα δασμών και εμπορικών μέτρων.

📉 Η νομική διαμάχη πυροδοτήθηκε μετά την απόφαση του Ανωτάτου Δικαστηρίου των ΗΠΑ, το οποίο αμφισβήτησε τη νομική βάση των συγκεκριμένων δασμών. Οι εταιρείες επιδιώκουν πλέον να διασφαλίσουν δικαίωμα επιστροφής των ποσών που κατέβαλαν τα προηγούμενα χρόνια.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να αντιλαμβάνεται ότι οι εμπορικοί πόλεμοι δημιουργούν συχνά μεγάλες νομικές και οικονομικές εκκρεμότητες που διαρκούν χρόνια

🏢 Performance Technologies: Έξυπνη εξαγορά με κρυφή υπεραξία 📍

🔹 Η Performance Technologies ολοκλήρωσε την εξαγορά της Ascentum έναντι 1,5 εκατ. ευρώ σε μετρητά, αποκτώντας ακίνητο περίπου 1.200 τ.μ. με άμεση πρόσβαση στο μετρό. Η κίνηση δεν αλλάζει τον πυρήνα δραστηριότητας της εταιρείας, έχει όμως σαφή βιομηχανική και λειτουργική λογική.

🔹 Το βασικό όφελος προκύπτει από την εξοικονόμηση περίπου 91.000 ευρώ ετησίως σε μισθώματα, κάτι που μεταφράζεται σε χρόνο αποπληρωμής περίπου 16,5 ετών, μόνο από τη μείωση του κόστους στέγασης. Σε αυτό δεν συνυπολογίζεται η πιθανή υπεραξία του ακινήτου, ιδιαίτερα σε μια αγορά όπως η Αθήνα όπου οι αξίες παραμένουν ανοδικές.

🔹 Σημείο προσοχής αποτελεί η αποτίμηση της Ascentum, καθώς στο τέλος του 2024 είχε ενεργητικό 901.000 ευρώ και καθαρά κέρδη μόλις 2.220 ευρώ. Άρα, το τίμημα αντανακλά κυρίως την αγοραία αξία του ακινήτου και όχι την τρέχουσα κερδοφορία, ενισχύοντας μακροπρόθεσμα το EBITDA και την προβλεψιμότητα κόστους.

➡️Συμβουλές Black Box:

📌 Ο αναγνώστης βλέπει ότι η αξία της συναλλαγής βρίσκεται περισσότερο στο asset play παρά στα λογιστικά κέρδη

📌 Η κίνηση προσθέτει σταθερότητα κόστους και μειώνει την εξάρτηση από μελλοντικές αυξήσεις ενοικίων

📌 Η μακροπρόθεσμη εικόνα φαίνεται πιο σημαντική από την άμεση λογιστική επίδραση

🚁🇬🇷 ΕΛΚΑΚ: Τα πρώτα ελληνικά drones περνούν από τη δοκιμή στην πράξη

🧠 Τα πρώτα ουσιαστικά βήματα για την ανάπτυξη ελληνικών drones πραγματοποιεί το Ελληνικό Κέντρο Αμυντικής Καινοτομίας (ΕΛΚΑΚ), ένα χρόνο μετά την έναρξη της επιχειρησιακής του λειτουργίας. Η υπογραφή τεσσάρων συμβάσεων Έρευνας και Ανάπτυξης ανοίγει τον δρόμο για την ενσωμάτωση ελληνικής τεχνολογίας στις επιχειρησιακές δυνατότητες των Ενόπλων Δυνάμεων.

⚙️ Μία από τις συμβάσεις αφορά το ΚΕΤΑΚ του ΓΕΕΘΑ και σχετίζεται με την ανάπτυξη kamikaze drone, ενώ οι άλλες τρεις υπογράφηκαν με ιδιωτικές εταιρείες του ελληνικού αμυντικού οικοσυστήματος για την ανάπτυξη UCAV Κατηγορίας I (NATO Class I). Αν και το ΕΛΚΑΚ δεν ανακοίνωσε επίσημα τους αναδόχους, πληροφορίες αναφέρουν ότι στη διαδικασία συμμετείχαν εταιρείες όπως SAS Technology, Altus και Epsilon Aerovision, οι οποίες έχουν ήδη παρουσία στον τομέα των μη επανδρωμένων συστημάτων.

🎯 Οι αναθέσεις προέκυψαν μετά από εκτεταμένες δοκιμές πεδίου κατά τη διάρκεια της διακλαδικής άσκησης “Παρμενίων”, όπου ελληνικές εταιρείες δοκίμασαν τα συστήματά τους σε ρεαλιστικά επιχειρησιακά σενάρια.

🏭 Η πρωτοβουλία αυτή δείχνει ότι αρχίζει να διαμορφώνεται ένα οργανωμένο οικοσύστημα ελληνικής αμυντικής καινοτομίας, με στόχο τη δημιουργία εγχώριων τεχνολογιών που μπορούν να μετατραπούν σε πραγματική επιχειρησιακή ισχύ.

⏳Η Υπομονή του Warren Buffett: Το Πραγματικό πλεονέκτημα στις Αγορές

🧾 Ο πίνακας δείχνει κάτι που οι περισσότεροι επενδυτές συχνά υποτιμούν: τη δύναμη της μακροχρόνιας κατοχής ποιοτικών εταιρειών. Στο χαρτοφυλάκιο της Berkshire Hathaway του Warren Buffett, πολλές θέσεις διατηρούνται για δεκαετίες, όχι για μήνες.

🥤 Η συμμετοχή στην Coca‑Cola κρατά 34 χρόνια, στην American Express 29 χρόνια, ενώ εταιρείες όπως Moody’s και Globe Life βρίσκονται στο χαρτοφυλάκιο πάνω από δύο δεκαετίες. Ακόμη και πιο «νεότερες» επενδύσεις όπως η BYD έχουν ήδη ξεπεράσει τα 13 χρόνια.

📊 Η στρατηγική είναι απλή αλλά δύσκολη στην πράξη: αγορά ισχυρών επιχειρήσεων με διαχρονικά ανταγωνιστικά πλεονεκτήματα και διακράτηση για πολύ μεγάλο χρονικό διάστημα. Η πραγματική υπεραπόδοση δεν προέρχεται από το trading, αλλά από τον ανατοκισμό των κερδών και των μερισμάτων επί δεκαετίες.

⏳ Με άλλα λόγια, το μεγαλύτερο πλεονέκτημα δεν είναι η πληροφορία ή η ταχύτητα — είναι ο χρόνος.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής συχνά διαπιστώνει ότι οι μεγαλύτερες αποδόσεις δημιουργούνται όταν η υπομονή συνδυάζεται με επιχειρήσεις υψηλής ποιότητας

📌 Η μακροχρόνια διακράτηση τείνει να επιτρέπει στον ανατοκισμό των κερδών να λειτουργεί υπέρ του χαρτοφυλακίου

📌 Η συχνή εναλλαγή θέσεων συχνά περιορίζει την πιθανότητα να αποτυπωθεί πλήρως η διαχρονική αξία μιας εταιρείας

📌 Η ιστορία δείχνει ότι οι μεγάλες περιουσίες στις αγορές δημιουργούνται κυρίως μέσω χρόνου και πειθαρχίας, όχι μέσω συνεχούς trading

⚡🏭 Λιγνίτης εκτός κάδρου – Η Ελλάδα επιμένει στην ενεργειακή μετάβαση

⚡ Η κυβέρνηση εμφανίζεται αμετακίνητη στη στρατηγική απολιγνιτοποίησης, αποκλείοντας την επιστροφή του λιγνίτη ακόμη και ως λύση έκτακτης ανάγκης σε περίπτωση έντονης ενεργειακής κρίσης. Σύμφωνα με πηγές του ΥΠΕΝ, το βάρος παραμένει στις Ανανεώσιμες Πηγές Ενέργειας και στη διαφοροποίηση προμηθειών φυσικού αερίου, ώστε το σύστημα να διατηρεί μεγαλύτερη ευελιξία.

🏭 Την ίδια στιγμή, η επαναφορά του λιγνίτη δεν προσκρούει μόνο στην πολιτική επιλογή, αλλά και σε σοβαρούς τεχνικούς περιορισμούς. Πολλές μονάδες έχουν ήδη αποσυρθεί ή αδρανοποιηθεί, ενώ και τα λιγνιτωρυχεία δύσκολα θα μπορούσαν να επανέλθουν άμεσα σε πλήρη παραγωγή.

📉 Μέσα στη χρονιά προγραμματίζεται το κλείσιμο της Πτολεμαΐδας V και του ΑΗΣ Αγίου Δημητρίου, επιβεβαιώνοντας ότι ο λιγνίτης περνά οριστικά στο περιθώριο. Με συμμετοχή κάτω από 6% στο ενεργειακό μίγμα και με υψηλό λειτουργικό κόστος, ο λιγνίτης θεωρείται πλέον οικονομικά και στρατηγικά ξεπερασμένη επιλογή.

🎯📈 Dialectica: Ανάπτυξη με ταχύτητα και τεχνολογία

🚀 Για έκτη συνεχόμενη χρονιά, η Dialectica συγκαταλέγεται στη λίστα FT1000: Europe’s Fastest-Growing Companies 2026, επιβεβαιώνοντας τη σταθερά ανοδική της πορεία στην ευρωπαϊκή αγορά επιχειρηματικής πληροφόρησης. Η παρουσία της στην κατάταξη των Financial Times και της Statista αντανακλά μια εντυπωσιακή επίδοση την περίοδο 2021-2024, με 36,5% σύνθετο ετήσιο ρυθμό ανάπτυξης και 177% αύξηση εσόδων.

🤖 Καθοριστικός μοχλός αυτής της επιτυχίας είναι η στρατηγική επένδυση στην τεχνολογία και την Τεχνητή Νοημοσύνη, με πάνω από 30 εκατ. δολάρια επενδύσεις τα τελευταία τρία χρόνια και τεχνολογική ομάδα άνω των 100 επαγγελματιών.

☀️🇮🇹 ENI στην Κοζάνη: νέο βήμα ισχύος στις ΑΠΕ

🔹 Η ENI, μέσω της θυγατρικής Plenitude, ενισχύει περαιτέρω το αποτύπωμά της στην ελληνική αγορά ανανεώσιμων πηγών ενέργειας, προχωρώντας στην ανάπτυξη νέου φωτοβολταϊκού έργου 80 MW στην Κοζάνη. Το έργο θα υλοποιηθεί στην περιοχή «Μάνδρια – Προσήλιο – Κουρούμπα», στη Δημοτική Ενότητα Δημητρίου Υψηλάντη, μέσω της εταιρείας ειδικού σκοπού SKGRPV19.

🔹 Η επένδυση εντάσσεται στη στρατηγική της Plenitude για δημιουργία ισχυρού χαρτοφυλακίου μεγάλων έργων ΑΠΕ στην Ελλάδα, με στόχο τη σταδιακή σύνδεση της παραγωγής «πράσινης» ενέργειας με την εμπορική δραστηριότητα της ZeniΘ, που ήδη εξυπηρετεί περισσότερους από 500.000 μετρητές ηλεκτρικής ενέργειας και φυσικού αερίου.

🔹 Η κίνηση αυτή έρχεται ως συνέχεια της εξαγοράς της Solar-Konzept Greece το 2022, μέσω της οποίας η ENI απέκτησε χαρτοφυλάκιο περίπου 800 MW. Παράλληλα, υπογραμμίζει τον κομβικό ρόλο της Δυτικής Μακεδονίας στη νέα εποχή μετά την απολιγνιτοποίηση.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.