Επιμέλεια Κώστας Στούπας

🦈 🐟Οι «καρχαρίες» πουλάνε η «μαρίδα» αγοράζει

Οι τελευταίες ροές κεφαλαίων στις αμερικανικές μετοχές δείχνουν ξεκάθαρα ποιος βγαίνει και ποιος μπαίνει στο ταμπλό:

📊 Στοιχεία BofA (22–26/9/25):

🏦 Θεσμικοί επενδυτές: –3,6 δισ. δολ. → μεγαλύτερη εκροή από τον Ιούνιο.

📉 Hedge Funds: –1,3 δισ. δολ. → 3η συνεχόμενη εβδομάδα πωλήσεων.

👤 Retail επενδυτές: +0,2 δισ. δολ. → πρώτη καθαρή αγορά μετά από 4 εβδομάδες.

🔻 Συνολικές εκροές: –4,7 δισ. δολ., με επίκεντρο τις μεμονωμένες μετοχές (–5,7 δισ.).

⚡ Το συμπέρασμα:

📍 Οι μεγάλοι παίκτες (θεσμικοί & hedge funds) «κλειδώνουν» κέρδη μετά το ράλι.

📍 Οι μικροεπενδυτές αγοράζουν τη στιγμή που οι άλλοι πουλάνε.

📍 Ιστορικά, αυτό το μοτίβο συχνά συνοδεύεται από αυξημένη μεταβλητότητα και πιθανότητα διόρθωσης.

➡️ Συμβουλές Black Box:

📌 Η «μαρίδα» αγοράζει όταν οι «καρχαρίες» πουλάνε – προσοχή στα σημάδια κορύφωσης.

📌 Η μεταβλητότητα του Οκτωβρίου μπορεί να γίνει παγίδα για τους καθυστερημένους αγοραστές.

📌 Σε τέτοιες φάσεις, η πειθαρχία στην αποτίμηση μετράει περισσότερο από την ορμή.

Υ.Γ.: Τούτο δεν συμβαίνει για πρώτη φορά τα τελευταία χρόνια των ποσοτικών χαλαρώσεων. Το σύνηθες τα τελευταία χρόνια είναι η «μαρίδα» να «αιματοκυλάει» τους καρχαρίες. Υπολογίστε πόσα έχει χάσει ο Buffet με τα εκατοντάδες δισεκ. ρευστότητας που διατηρεί τα τελευταία 5 χρόνια.

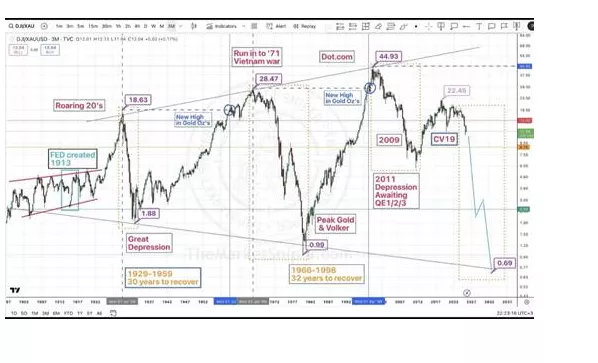

💰 📊💰 Το χρήμα «χάνει», ο χρυσός «μετράει».

Αυτό το γράφημα παρουσιάζει τη μακροχρόνια αναλογία Dow Jones / Χρυσού (DJIA / Gold ratio), δηλαδή πόσες ουγγιές χρυσού χρειάζονται για να “αγοράσει” κάποιος τον δείκτη Dow Jones. Π.χ. όταν DJIA είναι στις 1.000 μονάδες και ο χρυσός στα 100 δολ. η ουγκιά ο δείκτης δείχνει 10.

Με λίγα λόγια ο δείκτης αποτελεί ένα ιστορικό βαρόμετρο πραγματικού πλούτου — όχι απλώς ονομαστικής αξίας.

Ας το ερμηνεύσουμε βήμα–βήμα:

🧭 Τι μετράει το γράφημα:

Όταν η αναλογία ανεβαίνει, οι μετοχές υπεραποδίδουν έναντι του χρυσού → εποχή “ευφορίας” και εμπιστοσύνης στα τυπωμένο (fiat) χρήματα.

Όταν πέφτει, ο χρυσός υπεραποδίδει → εποχή κρίσης, πληθωρισμού, νομισματικής απαξίωσης ή κατάρρευσης φούσκας. Φέτος π.χ. που ο χρυσός έχει ανέβει περισσότερο από τον DJIA ο δείκτης πέφτει παρά το θετικό πρόσημο των μετοχών.

📉 Ιστορικοί κύκλοι:

🕰️ 1ος κύκλος: 1900–1959

Κορύφωση χρηματιστηρίων (1929): Roaring 20s, φούσκα δανεισμού και υπεραισιοδοξίας.

Κατάρρευση στη Μεγάλη Ύφεση: από 18,6 σε 1,88 (ο Dow “έχασε” το 90% της αξίας του σε χρυσό).

Χρειάστηκαν 30 χρόνια για να επανέλθει στα ίδια επίπεδα (1929–1959).

🕰️ 2ος κύκλος: 1966–1998

Κορύφωση χρηματιστηρίων (1966): πριν τον πόλεμο του Βιετνάμ και την κατάργηση του κανόνα χρυσού (Nixon shock, 1971).

Κατάρρευση στα 70s με τον στασιμοπληθωρισμό → η αναλογία φτάνει σε ιστορικό χαμηλό 0,99 το 1980.

Χρειάστηκαν 32 χρόνια (μέχρι το 1998) για πλήρη ανάκαμψη.

🕰️ 3ος κύκλος: 1999–σήμερα

Κορύφωση χρηματιστηρίων (1999): dot-com bubble → Dow/Gold ratio = 44,93.

Από τότε, κάθε “ανάκαμψη” (2007, 2021) είναι χαμηλότερη κορυφή — ένδειξη μακροπρόθεσμης αποδυνάμωσης.

Σήμερα, μετά το 2020 (CV19) και τα QE, η αναλογία υποχωρεί ξανά.

Η πρόβλεψη στο γράφημα δείχνει κατάρρευση προς το 0,69 ως το 2037 — δηλαδή ο Dow να αξίζει λιγότερο από 1 ουγγιά χρυσού.

⚖️ Τι σημαίνει αυτό:

Σε δολάρια οι μετοχές μπορεί να φαίνονται ισχυρές (λόγω νομισματικής επέκτασης), σε χρυσό όμως, η πραγματική αγοραστική τους αξία καταρρέει.

Οι “υπερ- κύκλοι” της αγοράς (supercycles) κρατούν 30–35 χρόνια.

Σύμφωνα με το γράφημα, βρισκόμαστε στην καθοδική φάση του κύκλου 1999–2037.

🧩 Ενδεικτική ερμηνεία για επενδυτές:

Οι μετοχές ενδέχεται να “κρατήσουν” ονομαστικά σε δολάρια, αλλά ο χρυσός και τα σκληρά assets (π.χ. ενέργεια, commodities, real assets) θα κερδίσουν σε πραγματικούς όρους.

💰 Το χρήμα “χάνει”, ο χρυσός “μετράει”.

📢 🏗️💰 AKTOR: Έρχονται νέες εκπλήξεις

Οι εκπλήξεις από τον Όμιλο AKTOR συνεχίζονται με τον Αλέξανδρο Εξάρχου να αφήνει στη Γενική Συνέλευση σαφή υπονοούμενα ότι «τα καλύτερα έρχονται» - και μάλιστα σύντομα.

🏗️ Ανάπτυξη και διαφοροποίηση

Ο Εξάρχου έθεσε τον πήχη ψηλά, μιλώντας για στρατηγική λιγότερης εξάρτησης από τα παραδοσιακά έργα και εντονότερη στροφή στις ΑΠΕ και τις Παραχωρήσεις. Σήμερα, η κατασκευή αντιπροσωπεύει το 81% του τζίρου, όμως ως το 2030 αυτό το ποσοστό αναμένεται να υποχωρήσει αισθητά, καθώς ο Όμιλος μετασχηματίζεται σε πιο «πολυπρισματικό» επενδυτικό σχήμα.

📈 Χρηματιστηριακές κινήσεις

Ο ίδιος ανακοίνωσε την πρόθεση να εισαχθούν στο Χ.Α. τουλάχιστον δύο από τις πέντε θυγατρικές του Ομίλου, χωρίς να δώσει ακόμη συγκεκριμένο χρονοδιάγραμμα. «Ιστορική μέρα», τη χαρακτήρισε, σημειώνοντας ότι η κεφαλαιοποίηση του ομίλου έχει ήδη αγγίξει τα 1,8 δισ. ευρώ.

💰 Το “μεγάλο χαρτί”: AKTOR Παραχωρήσεις

Με ανεκτέλεστο 760 εκατ. ευρώ και μακροπρόθεσμες ροές 1,2 δισ. ευρώ, η θυγατρική ενισχύει καθοριστικά το χαρτοφυλάκιο του Ομίλου. Τα EBITDA αναμένεται να φθάσουν τα 460 εκατ. ευρώ ως το 2030, μετατρέποντας την AKTOR σε έναν από τους κορυφαίους «παίκτες» υποδομών και παραχωρήσεων στην Ελλάδα.

⚡ Ενέργεια & ΑΠΕ: το νέο στοίχημα

Η εξαγορά της ΕΝΤΕΛΕΧΕΙΑ ολοκληρώνεται, ενώ νέα deals στις Ανανεώσιμες Πηγές Ενέργειας βρίσκονται προ των πυλών. Η Prodea και το Real Estate μπορεί να μην προχώρησαν, αλλά η στροφή στις Παραχωρήσεις αποδεικνύεται πιο καθαρή, αποδοτική και λιγότερο δανεισμένη στρατηγική.

📢 Το μήνυμα του Εξάρχου:

«Τα καλύτερα είναι μπροστά μας. Η AKTOR δεν θα μείνει μόνο ηγέτιδα στον κατασκευαστικό κλάδο, αλλά θα απλώσει τα φτερά της σε νέες αγορές».

➡️ Συμβουλές Black Box:

📌 Παρακολουθήστε στενά τα σχέδια εισαγωγής θυγατρικών στο Χ.Α. - ενδέχεται να αποτελέσουν νέα “success stories”.

📌 Οι παραχωρήσεις και οι ΑΠΕ αναδεικνύονται ως οι δύο νέοι πυλώνες ανάπτυξης.

📌 Με την κεφαλαιοποίηση στα €1,8 δισ., η AKTOR δείχνει ότι έχει μπει σε φάση δυναμικού re-rating.

🏦 💛 🔁 Πειραιώς: Από την ανασυγκρότηση στην απόλυτη αυτοπεποίθηση

Η Τράπεζα Πειραιώς (ΠΕΙΡ) αποδεικνύει πλέον με έργα –όχι λόγια– ότι έχει αφήσει οριστικά πίσω της το παρελθόν της κρίσης. Η έκδοση ομολόγων AT1 ύψους €600 εκατ. αποτελεί σημείο καμπής:

📈 Η ζήτηση ξεπέρασε τα €3 δισ. (5 φορές πάνω από το ζητούμενο), επιβεβαιώνοντας ότι οι διεθνείς επενδυτές βλέπουν στην Πειραιώς μια τράπεζα-success story με δυναμική και αξιοπιστία.

💶 Το κουπόνι 6,125% είναι άκρως ελκυστικό για τους επενδυτές και συνάμα βιώσιμο κόστος για την τράπεζα, δεδομένης της υψηλής κερδοφορίας και των ενισχυμένων κεφαλαιακών δεικτών. Η συμμετοχή τραπεζικών κολοσσών όπως Goldman Sachs, HSBC, JP Morgan, Morgan Stanley, UBS και BNP Paribas δίνει στη συναλλαγή κύρος και διεθνές βάθος.

🔁 Παράλληλα, το πρόγραμμα επαναγοράς ιδίων μετοχών (1,65 εκατ. τεμάχια με μέση τιμή €7,34) δείχνει ότι η διοίκηση πιστεύει στην αξία της μετοχής – δεν είναι απλώς μια λογιστική κίνηση, αλλά δήλωση εμπιστοσύνης στο ίδιο το brand Πειραιώς.

🏦 Με καθαρό ισολογισμό, πρόσβαση σε διεθνή κεφάλαια, ισχυρή οργανική κερδοφορία και μεθοδική στρατηγική, η Πειραιώς αφήνει πίσω το στίγμα του “προβληματικού παρελθόντος” και περνά σε φάση στρατηγικής ωριμότητας και διεθνούς αξιοπιστίας.

➡️ Συμβουλές Black Box:

📌 Η επιτυχία της έκδοσης AT1 μειώνει το risk premium του ελληνικού τραπεζικού κλάδου συνολικά.

📌 Η μετοχή ενισχύεται θεμελιωδώς από την κεφαλαιακή ενίσχυση και τις αγορές ιδίων.

💍📉 💶 EXAE – Euronext: Όλα του γάμου δύσκολα

💶 Η Δημόσια Πρόταση για ΕΧΑΕ σε απλά ελληνικά

Η δημόσια πρόταση της Euronext για την εξαγορά του Χρηματιστηρίου Αθηνών (ΕΧΑΕ) μπήκε στην τελική ευθεία.

📅 Από χθες έως τις 17 Νοεμβρίου «τρέχει» η περίοδος αποδοχής, δηλαδή το χρονικό διάστημα μέσα στο οποίο οι μέτοχοι δηλώνουν αν αποδέχονται ή όχι την προσφορά.

📊 Η σχέση ανταλλαγής

🔹 0,050 προς 1 → Για κάθε 20 μετοχές ΕΧΑΕ, ο μέτοχος παίρνει 1 μετοχή της Euronext.

🔹 Αν προκύψουν κλασματικά μερίδια, αυτά υπολογίζονται σε μετρητά, με βάση τον μέσο σταθμισμένο όρο τιμής (VWAP) της Euronext.

💰 Τι σημαίνει η τιμή των 5,98 €

Το 5,98 €/μετοχή δεν είναι bonus, αλλά τιμή αναφοράς:

➡️ Για όσους δεν συμμετάσχουν στην ανταλλαγή.

➡️ Ή σε περίπτωση υποχρεωτικής εξόδου (squeeze-out), αν η Euronext συγκεντρώσει πάνω από 90 % των μετοχών.

📈 Όρια επιτυχίας & δικαιώματα μετόχων

✅ Από 67 % και πάνω → η πρόταση θεωρείται επιτυχής.

✅ Από 90 % και πάνω → η Euronext μπορεί να εξαγοράσει υποχρεωτικά τις υπόλοιπες μετοχές.

✅ Από 95 % → δυνατότητα διαγραφής της ΕΧΑΕ από το ταμπλό.

📌 Όσοι μικρομέτοχοι παραμείνουν, έχουν δικαίωμα εξόδου για 3 μήνες με τους ίδιους όρους.

🏦 Πρακτικά & διαδικασία

🖋 Οι δηλώσεις αποδοχής υποβάλλονται μέσω τραπεζών ή χρηματιστηριακών (ΣΑΤ).

💸 Τα τέλη εκκαθάρισης 0,08 % τα καλύπτει η Euronext – ο μέτοχος δεν επιβαρύνεται.

📂 Οι νέες μετοχές θα τηρούνται ηλεκτρονικά στο αποθετήριο της Euronext στο Μιλάνο.

✔️ Οι ρυθμιστικές εγκρίσεις έχουν ήδη ληφθεί.

🌍 Το στρατηγικό νόημα

Η πρόταση δεν προσφέρει premium στην τιμή∙

προσφέρει όμως πρόσβαση σε έναν ευρωπαϊκό κολοσσό με:

Ισχυρή παρουσία στις κεφαλαιαγορές,

Προηγμένα τεχνολογικά συστήματα,

Διεθνές δίκτυο και συνέργειες.

Όλα του γάμου δύσκολα

Οι πολιτικές αναταράξεις στη Γαλλία, μετά την παραίτηση της κυβέρνησης Λεκορνί, ρίχνουν βαριά σκιά πάνω στο Παρίσι — και μαζί, στο ίδιο το αφήγημα της Euronext. Η αβεβαιότητα γύρω από τη νέα σύνθεση της κυβέρνησης και το ενδεχόμενο δημοσιονομικής εκτροπής δημιουργούν πίεση στο γαλλικό χρηματιστήριο, περιορίζοντας τα περιθώρια για επιθετικές εξαγορές.

👉Η δημόσια πρόταση για την ΕΧΑΕ δεν ανατρέπεται, αλλά μπαίνει σε πιο δύσκολη φάση: το Παρίσι θα πρέπει να ισορροπήσει ανάμεσα σε πολιτική σταθερότητα και στρατηγικές κινήσεις επέκτασης.

📢 Συμπέρασμα: Ο «γάμος» Αθήνας – Παρισιού έχει προίκα, αλλά και… νεύρα. Οι Γάλλοι θέλουν, οι Έλληνες περιμένουν, και οι αγορές παρακολουθούν αν η πολιτική αστάθεια θα χαλάσει τη συμφωνία ή απλώς θα την καθυστερήσει.

➡️ Συμβουλές Black Box:

📌 Παρακολουθείστε τις αποτιμήσεις Euronext στο Παρίσι· πιθανή πίεση μπορεί να επηρεάσει το τελικό τίμημα.

📌 Η μετοχή ΕΧΑΕ παραμένει σε τροχιά προσδοκιών – αλλά με αυξημένο πολιτικό ρίσκο.

🧮 🧮 Intralot: Την Τετάρτη τα σπουδαία

Η Intralot ανακοίνωσε ότι η τελική τιμή διάθεσης των νέων μετοχών στο πλαίσιο της αύξησης μετοχικού κεφαλαίου ορίστηκε στα €1,10 ανά μετοχή, κοινή για τη Διεθνή και την Ελληνική Προσφορά.

📊 Μέσω της Συνδυασμένης Προσφοράς (Ελλάδα + Εξωτερικό) διατέθηκαν 390 εκατ. νέες, κοινές, ονομαστικές μετοχές, με τη ζήτηση να υπερκαλύπτει πολλαπλάσια την προσφορά — στοιχείο που υποδηλώνει έντονο επενδυτικό ενδιαφέρον, τόσο από θεσμικούς όσο και από ιδιώτες.

📅 Τα αναλυτικά στοιχεία κατανομής ανά κατηγορία επενδυτών θα δημοσιευθούν την Τετάρτη 8 Οκτωβρίου 2025.

📈 Η επιτυχής ολοκλήρωση της ΑΜΚ ενισχύει τη ρευστότητα και το κεφαλαιακό προφίλ της εταιρείας, η οποία στοχεύει πλέον στην περαιτέρω απομόχλευση και στη διεύρυνση δραστηριοτήτων σε αγορές τεχνολογίας gaming και διαχείρισης πληροφορίας.

👉Με αυτή την κίνηση, η Ιντραλότ ενισχύει σημαντικά τη ρευστότητά της, εξυγιαίνει τον ισολογισμό της και αποκτά «καύσιμα» για νέες επενδύσεις σε διεθνείς αγορές. Η αύξηση κεφαλαίου ανοίγει τον δρόμο για την υλοποίηση του στρατηγικού σχεδίου της εταιρείας, που στοχεύει στην περαιτέρω ανάπτυξη του τεχνολογικού της βραχίονα και στη διείσδυση σε νέες συνεργασίες με κρατικά και ιδιωτικά τυχερά παιχνίδια παγκοσμίως.

👉Η διοίκηση, με επικεφαλής τον οικονομικό διευθυντή Ανδρέα Χρυσό, εξέφρασε ικανοποίηση για την επιτυχία της διαδικασίας, υπογραμμίζοντας ότι η υπερκάλυψη αποδεικνύει την εμπιστοσύνη των επενδυτών στην προοπτική της Ιντραλότ και στις προσπάθειες σταθεροποίησης που έχουν γίνει τα τελευταία χρόνια.

➡️ Συμβουλές Black Box:

📌 Η υπερκάλυψη δείχνει θετική αγορά για το story της Intralot, αλλά η βραχυπρόθεσμη πίεση στη μετοχή μετά την εισαγωγή των νέων τίτλων είναι πιθανή.

💰 Παρακολουθείται η κεφαλαιοποίηση μετά την ΑΜΚ — με βάση τα €1,10/μτχ, η αξία της εταιρείας ανεβαίνει κοντά στα €1,1 δισ.

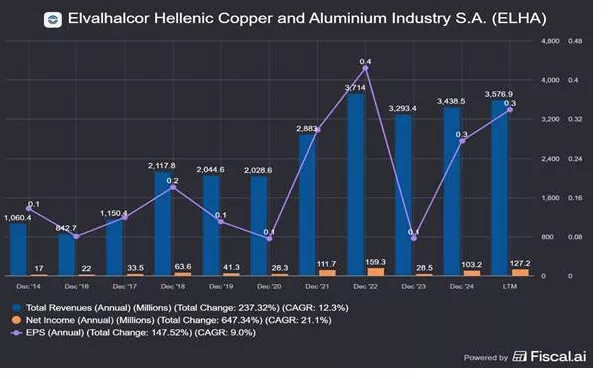

🏢 🚀 ⚙️ ElvalHalcor (ELHA): Νέο υψηλό με καλές προοπτικές

Η ElvalHalcor συνεχίζει ανοδικά, αγγίζοντας νέο υψηλό έτους, στηριζόμενη σε βελτιωμένα αποτελέσματα και ισχυρή οργανική ανάπτυξη.

🔹 Α’ Εξάμηνο 2025:

Κύκλος εργασιών: €1,862 δισ. (+8,0% ετήσια μεταβολή)

a-EBITDA: €134,4 εκατ. (+18,1%)

Καθαρά κέρδη: €70,9 εκατ. (από €46,9 εκατ. το 2024)

Κέρδη ανά μετοχή (EPS): €0,1891 (από €0,1250)

Καθαρός δανεισμός: σε περαιτέρω μείωση

🔹 Λειτουργική εικόνα:

Η αύξηση του όγκου πωλήσεων —ιδίως στον τομέα αλουμινίου, όπου καταγράφεται ισχυρή διεθνής ζήτηση από packaging, automotive και construction— οδήγησε σε διψήφια άνοδο της οργανικής κερδοφορίας.

Οι υψηλότερες τιμές LME ενίσχυσαν τα έσοδα, ενώ η βελτιστοποίηση του παραγωγικού μείγματος αύξησε τα περιθώρια.

➡️ Συμβουλές Black Box:

📌 Οι επενδύσεις σε αλουμίνιο (rolling & recycling capacity) προεξοφλούν νέο κύκλο ανάπτυξης 2025–2027.

📌 Σε επίπεδα P/E κάτω των 8x με τα νέα κέρδη, η μετοχή θεωρείται ελκυστική για μακροπρόθεσμο επενδυτή.

📌 Η υψηλή συγκέντρωση των μετοχών στις εταιρείες του ομίλου της Βιοχάλκο γενικότερα, αυξάνει τις πιθανότητες διάθεσης μετοχών σε ελκυστικότερες τιμές...

💻 💡🔐Quantum Computing (QUBT): Προσδοκίες & Προκλήσεις

Η Quantum Computing (QUBT) αναπτύσσει φωτονικά κβαντικά συστήματα για εφαρμογές σε κυβερνοασφάλεια, logistics και χρηματοοικονομικά. Διαθέτει ισχυρή ρευστότητα, αλλά παραμένει προ-εσόδων, με υψηλό τεχνολογικό ρίσκο.

🚀 Προσδοκίες / Δυνατά σημεία

1️⃣ Πρωτοπορία “first mover” – Η QUBT επιχειρεί να αποκτήσει πλεονέκτημα όντας από τις πρώτες που συνδυάζουν φωτονική τεχνολογία με κβαντικά συστήματα.

2️⃣ Αυξανόμενη ζήτηση υπολογιστικής ισχύος – Η έκρηξη δεδομένων, οι ανάγκες βελτιστοποίησης (logistics, γενετική, χρηματοοικονομικά) και η αναζήτηση πιο αποδοτικών λύσεων ενισχύουν τη δυναμική.

3️⃣ Ισχυρή ρευστότητα – Διαθέτει ~$349 εκ. μετρητά και πρόσφατη ιδιωτική τοποθέτηση $500 εκ., εξασφαλίζοντας κεφάλαια για εμπορική ανάπτυξη.

4️⃣ Μετασχηματισμός σε πραγματικά έσοδα – Μέχρι σήμερα στηρίζεται σε ερευνητικές συμβάσεις, όμως στοχεύει σε πωλήσεις προϊόντων όπως το Dirac-3 και τα TFLN foundry orders.

5️⃣ Αυξημένες παραγγελίες – Ήδη έχει λάβει 3η & 4η παραγγελία για τα φωτονικά chips TFLN, δείχνοντας ενδιαφέρον της αγοράς.

⚠️ Προκλήσεις / Ρίσκα

🔹 Η εμπορική επιτυχία παραμένει περιορισμένη, με έσοδα λίγων χιλιάδων δολαρίων το τρίμηνο.

🔹 Η αποτίμηση της μετοχής θεωρείται “φουσκωμένη” σε σχέση με τα σημερινά μεγέθη.

🔹 Η τεχνολογία είναι ακόμη σε R&D φάση, με ζητήματα σταθερότητας, σφαλμάτων & κλιμάκωσης.

🔹 Η πλήρης εμπορική υιοθέτηση μπορεί να αργήσει αρκετά χρόνια.

➡️ Συμβουλές Black Box:

📌 H QUBT είναι ένα speculative play στον χώρο των κβαντικών – υψηλό ρίσκο, υψηλές προσδοκίες.

📌 Οι long-term επενδυτές πρέπει να σταθμίσουν: ρευστότητα & first-mover advantage VS υπερβολική αποτίμηση & τεχνολογικό ρίσκο.

📌 Κατάλληλη μόνο για χαρτοφυλάκια που αντέχουν έντονη μεταβλητότητα.

🤖 💥 🤖 Mega deal AMD – OpenAI: Η μεγάλη αντεπίθεση απέναντι στη Nvidia

Σε μια κίνηση που αλλάζει τα δεδομένα στην αγορά των ημιαγωγών, η AMD ανακοίνωσε πολυετή συμφωνία προμήθειας τσιπ Τεχνητής Νοημοσύνης προς την OpenAI, δημιουργό του ChatGPT.

📊 Η συμφωνία εκτιμάται ότι θα αποφέρει έσοδα δεκάδων δισεκατομμυρίων δολαρίων ετησίως για την AMD, ενώ περιλαμβάνει και δικαίωμα απόκτησης μεριδίου έως 10% από την πλευρά της OpenAI στην εταιρεία.

🤖 Η κίνηση αυτή δίνει στην OpenAI πρόσβαση σε μια κρίσιμη εναλλακτική πέραν της Nvidia, μειώνοντας τον τεχνολογικό και εμπορικό της κίνδυνο, ενώ για την AMD αποτελεί τη μεγαλύτερη επιβεβαίωση μέχρι σήμερα ότι τα AI chips της (MI300X, Instinct series) μπορούν να σταθούν απέναντι στα κορυφαία H100 και B200 της Nvidia.

💬 Οι αγορές βλέπουν στη συμφωνία την απαρχή ενός νέου «AI duopoly», με την AMD να αποκτά στρατηγικό ρόλο στον πυρήνα της παγκόσμιας τεχνητής νοημοσύνης.

H μετοχή της AMD άνοιξε χθες με κέρδη περί το 30%. Η κεφαλαιοποίηση από τα 267 δισ. δολ. την Παρασκευή σκαρφάλωσε στα 340. Η Nvidia έχει κεφαλαιοποίηση πάνω από 4,5 τρισ. δολ. Το 2025 η Nvidia περιμένει πωλήσεις περί τα 165 δισ. δολ. και η AMD περί τα 30

➡️ Συμβουλές Black Box:

📌 Η συμφωνία ενισχύει τη μεσοπρόθεσμη bull thesis για την AMD∙ P/E forward ~33x αλλά με επιτάχυνση κερδοφορίας >40% για το 2026.

📌 Αναμένεται rerating της μετοχής και σύγκλιση αποτίμησης με Nvidia.

📌 Το deal αυξάνει το valuation της OpenAI (πλέον >$150 δισ.) και επαναφέρει τη Microsoft σε θέση στρατηγικού μεσολαβητή στο AI hardware οικοσύστημα.

🌍 🌍 Αναταράξεις σε Γαλλία και Ιαπωνία, ρεκόρ στο Τόκυο – άνοδος δολαρίου, πτώση ευρώ και χρυσός στα ύψη

📉 Wall Street ξεκίνησε τη νέα εβδομάδα με νεύρα, καθώς το shutdown της ομοσπονδιακής κυβέρνησης στις ΗΠΑ συνεχίζεται, προκαλώντας αβεβαιότητα στις αγορές και πιέσεις στα futures των δεικτών.

🇫🇷 Στη Γαλλία, πολιτικός σεισμός: ο πρωθυπουργός Sebastien Lecornu και η κυβέρνησή του παραιτήθηκαν λίγες ώρες μετά την ανακοίνωση της σύνθεσης του νέου υπουργικού συμβουλίου, γράφοντας ιστορία ως η πιο βραχύβια κυβέρνηση της Πέμπτης Δημοκρατίας. Η πολιτική αναταραχή έριξε το ευρώ κάτω από το $1,17, ο CAC 40 υποχώρησε πάνω από 1,5%, ενώ οι αποδόσεις των 30ετών ομολόγων κινήθηκαν ανοδικά.

🇯🇵 Στην Ιαπωνία, η Sanae Takaichi, υπερσυντηρητική πολιτικός και σύμμαχος του πρώην πρωθυπουργού Abe, εξελέγη νέα ηγέτης του κυβερνώντος κόμματος — και γίνεται η πρώτη γυναίκα πρωθυπουργός της χώρας. Η αγορά αντέδρασε θετικά, με τον Nikkei να εκτοξεύεται +5% σε νέο ρεκόρ πάνω από τις 48.000 μονάδες, καθώς η Takaichi δηλώνει αντίθετη σε αυξήσεις επιτοκίων από την Τράπεζα της Ιαπωνίας και στηρίζει περαιτέρω δημοσιονομική τόνωση.

💵 Το γιέν υποχώρησε πάνω από τα 150 ανά δολάριο, ενώ η πιθανότητα για άνοδο επιτοκίων από την BoJ μειώθηκε στο 40% από 70% πριν μία εβδομάδα.

🥇 Ο χρυσός ενισχύθηκε σε νέα υψηλά, καθώς οι επενδυτές αναζητούν καταφύγιο μέσα σε ένα σκηνικό πολιτικής αστάθειας και ισχυρού δολαρίου.

➡️ Συμπέρασμα Black Box:

📌 Η αστάθεια στην Ευρώπη και η πολιτική στροφή στην Ασία αναδιαμορφώνουν τις ισοτιμίες.

📌 Ο χρυσός και το δολάριο ανακτούν τον ρόλο του “safe haven”.

📌 Οι επενδυτές στρέφονται σε Ιαπωνικές μετοχές, με φόντο το φθηνό γιέν και τις ελπίδες για συνεχιζόμενη νομισματική χαλάρωση.

🧼 🧼 Παπουτσάνης (ΠΑΠ): Μικρό μέρισμα, μεγάλη ανάπτυξη

Από σήμερα η μετοχή της Παπουτσάνης διαπραγματεύεται «κομμένη» από το προμέρισμα των 0,04 € (απόδοση 1,4%), όμως η ουσία βρίσκεται αλλού: η εταιρεία συνεχίζει να γράφει μία από τις πιο σταθερές και θετικές ιστορίες ανάπτυξης στη βιομηχανία καταναλωτικών προϊόντων.

📈 Ανάπτυξη 23% στις πωλήσεις του εννεαμήνου 2025 επιβεβαιώνει ότι η στρατηγική διαφοροποίησης —από τα επώνυμα προϊόντα έως τις συνεργασίες παραγωγής για τρίτους— αποδίδει καρπούς.

🧴 Επώνυμα προϊόντα: +29% με αιχμή τη νέα σειρά οικιακής φροντίδας, όπου οι πωλήσεις υπερδιπλασιάστηκαν. Η προσωπική περιποίηση κινήθηκε επίσης ανοδικά (+4%), ενισχύοντας την εμπιστοσύνη στα ελληνικά brand.

🏨 Ξενοδοχειακά προϊόντα: +2% συνολικά, αλλά +14% στα επώνυμα, χάρη στη δυνατή τουριστική σεζόν και τη στροφή σε τοπικά, βιώσιμα brands.

🏭 Private label: +41% με νέα διεθνή συμβόλαια και ενίσχυση συνεργασιών, αντισταθμίζοντας τη μικρή κάμψη (-4%) στις βιομηχανικές σαπωνομάζες.

🌍 Με το 54% των πωλήσεων από εξαγωγές, η Παπουτσάνης παγιώνει το ευρωπαϊκό της αποτύπωμα, δείχνοντας ότι μπορεί να σταθεί ισάξια δίπλα σε πολυεθνικούς ανταγωνιστές.

➡️ Συμβουλές Black Box:

• Η ΠΑΠ παραμένει growth case της εγχώριας βιομηχανίας με συνεπή μερισματική πολιτική.

• Αναμένεται συνέχιση υψηλών ρυθμών το 2026 μέσω νέων συνεργασιών και βιώσιμων σειρών.

• Η μετοχή έχει περιθώριο επανατιμολόγησης εφόσον επιβεβαιωθεί νέα αύξηση EBITDA στο δ΄ τρίμηνο.

⚡Η επόμενη μέρα της «ηλεκτροπληξίας»– Σήμα για να πέσουν οι τόνοι

Το «βραχυκύκλωμα» της Κυριακής έφερε για ακόμα μια φορά στο επίκεντρο την ηλεκτρική διασύνδεση Ελλάδας–Κύπρου, προκαλώντας πολιτική θύελλα με δηλώσεις, διαψεύσεις και έκτακτες συσκέψεις.

📍Το θερμόμετρο ανέβηκε πρώτα στη Λευκωσία, όταν ο Πρόεδρος Χριστοδουλίδης, απαντώντας σε ερώτηση για δημοσίευμα του Φιλελεύθερου, εξαπέλυσε σφοδρή επίθεση κατά του ΑΔΜΗΕ, καταγγέλλοντας «εκβιασμό». Αφορμή στάθηκε η ένσταση του ελληνικού Διαχειριστή στη ΡΑΕΚ, με την οποία ζητούσε να αναγνωριστούν δαπάνες ύψους €251 εκατ. αντί των €82 εκατ. που είχαν εγκριθεί.

⚙️Η απάντηση του ΑΔΜΗΕ ήρθε γρήγορα και μετρημένα: «Ουδέποτε ζητήσαμε άμεση καταβολή του ποσού», υπογράμμισε, εξηγώντας πως το μόνο που διεκδικείται άμεσα είναι €25 εκατ. για το 2025. Η Αθήνα μίλησε για “αυθαίρετη πληροφόρηση” και κινήθηκε για να κατευνάσει τα πνεύματα.

🏛️Ωστόσο, η ένταση δεν έμεινε στα χαρτιά. Ο Κυριάκος Μητσοτάκης, επιστρέφοντας από την Αμοργό, συγκάλεσε έκτακτη σύσκεψη στο Μέγαρο Μαξίμου με την ηγεσία του ΑΔΜΗΕ και τον Υπουργό Ενέργειας. Επισήμως δεν υπήρξε ανακοίνωση, αλλά κυβερνητικές πηγές παραδέχονται ότι δημιουργήθηκε «σοβαρό πολιτικό και επικοινωνιακό πρόβλημα».

✅Με τα πολλά, οι τόνοι έπεσαν. Η κυπριακή κυβέρνηση εμφανίστηκε ικανοποιημένη από τη σαφή τοποθέτηση του ΑΔΜΗΕ, ο οποίος επιβεβαίωσε ότι σέβεται πλήρως το Πλαίσιο Συμφωνίας Κύπρου–Ελλάδας και τις πρόνοιες που αυτό περιλαμβάνει για το έργο της ηλεκτρικής διασύνδεσης Ελλάδας–Κύπρου–Ισραήλ.

🔗Πηγές υπενθυμίζουν ότι στη συνάντηση Μητσοτάκη–Χριστοδουλίδη στη Νέα Υόρκη (23 Σεπτεμβρίου), οι δύο ηγέτες είχαν επαναβεβαιώσει τη δέσμευσή τους στην υλοποίηση του στρατηγικού αυτού έργου.

🗣️Ο Στ. Παπαστάυρου μίλησε για «αδιάρρηκτους δεσμούς» Ελλάδας–Κύπρου, αναγνωρίζοντας ωστόσο ότι στο συγκεκριμένο project συχνά εκπέμπονται «αντικρουόμενα μηνύματα» από τη Λευκωσία.

⚡Στο παρασκήνιο, η γαλλική Nexans, που κατασκευάζει το καλώδιο, βλέπει με ανησυχία τις καθυστερήσεις στις πληρωμές, ενώ η Κομισιόν —που έχει επενδύσει πολιτικό και οικονομικό κεφάλαιο στο έργο— ετοιμάζεται να παρέμβει.

📌Το μόνο βέβαιο είναι ότι η προχθεσινή μέρα αποκάλυψε πόσο εύθραυστη παραμένει η συνεργασία Αθήνας–Λευκωσίας γύρω από ένα έργο στρατηγικής σημασίας. Το ερώτημα είναι αν η κρίση θα κλείσει με ταχεία αποκλιμάκωση ή αν το GSI θα μείνει στην ιστορία όχι ως «γέφυρα ενέργειας», αλλά ως σύμβολο ενός πολιτικού «βραχυκυκλώματος».

⚠️ 💣 Barclays: Οι πρόωρες εκλογές εξελίσσονται στο πιθανότερο σενάριο για τη Γαλλία

Η παραίτηση του Γκαμπριέλ Λεκορνί, λίγες μόλις ημέρες μετά τον σχηματισμό της κυβέρνησής του, βύθισε το Παρίσι σε νέα πολιτική κρίση και έβαλε τον Εμανουέλ Μακρόν μπροστά σε ένα οδυνηρό δίλημμα. Όπως σημειώνει η Barclays, ο Γάλλος πρόεδρος έχει δύο επιλογές:

1️⃣ Να διορίσει νέο πρωθυπουργό, ή

2️⃣ Να διαλύσει την Εθνοσυνέλευση και να οδηγήσει τη χώρα σε πρόωρες εκλογές πριν από το τέλος του 2025.

📉 Η τράπεζα θεωρεί το δεύτερο σενάριο το πιο πιθανό, επικαλούμενη το Άρθρο 12 του Συντάγματος, που προβλέπει εκλογές μέσα σε 20–40 ημέρες μετά τη διάλυση. Ωστόσο, το πολιτικό σκηνικό παραμένει θολό:

Οι δημοσκοπήσεις δείχνουν κατακερματισμένο κοινοβούλιο, χωρίς πλειοψηφία,

ή – το πιο ανησυχητικό για το Παρίσι και τις Βρυξέλλες – επικράτηση της Μαρίν Λεπέν και του Εθνικού Συνασπισμού (RN).

💬 Αν επιλέξει την «ήπια» λύση ενός νέου πρωθυπουργού, ο Μακρόν θα στηριχθεί ξανά σε εύθραυστο μειοψηφικό συνασπισμό, παρόμοιο με εκείνον που «έκαψε» τους Μπαρνιέ και Μπαϊρού. Συνεργασία με τη μετριοπαθή αριστερά ή τους σοσιαλιστές δεν αποκλείεται, αλλά θα σημάνει πολιτικές τριβές, κυρίως γύρω από τον προϋπολογισμό και τη δημοσιονομική πειθαρχία που απαιτεί η ΕΕ.

⚠️ Σε κάθε περίπτωση, η παραίτηση Λεκορνί ανοίγει μια περίοδο έντονης πολιτικής αβεβαιότητας. Ο Μακρόν βρίσκεται αντιμέτωπος με την πιο κρίσιμη επιλογή της θητείας του:

είτε μια κυβέρνηση-πυροσβέστη, είτε εκλογές-τζόγο που μπορεί να φέρουν τη Λεπέν στην εξουσία.

📌 Η Barclays καταλήγει πως η Πέμπτη Γαλλική Δημοκρατία βιώνει μία από τις πιο ασταθείς φάσεις της ιστορίας της – με τον πολιτικό κίνδυνο να μετατρέπεται πλέον σε οικονομικό ρίσκο για όλη την Ευρώπη.

💧💧 💧 Λειψυδρία – Κρίσιμη σύσκεψη στο Μαξίμου: Η Αττική στο “κόκκινο”

Η χώρα εισέρχεται σε περίοδο αυξημένης επιφυλακής απέναντι στον κίνδυνο λειψυδρίας, με την Αττική να βρίσκεται στο επίκεντρο του κυβερνητικού σχεδιασμού. Έγινε σύσκεψη στο Μέγαρο Μαξίμου υπό τον πρωθυπουργό Κυριάκο Μητσοτάκη, με αντικείμενο τη στρατηγική της επόμενης διετίας.

📉 Απόθεμα στα όρια συναγερμού

Τα στοιχεία της ΕΥΔΑΠ είναι αποκαλυπτικά: οι τέσσερις ταμιευτήρες της Αττικής διαθέτουν σήμερα μόλις 401 εκατ. κυβικά μέτρα νερού, έναντι 930 εκατ. πέρυσι και 1,1 δισ. το 2022. Ο πρόεδρος της ΕΥΔΑΠ, Γιώργος Στεργίου, προειδοποιεί πως τα αποθέματα επαρκούν για έναν μόλις χρόνο, εάν δεν σημειωθούν σημαντικές βροχοπτώσεις.

⚙️ Το σχέδιο των τριών φάσεων

1️⃣ Άμεση φάση (2025–2026)

Ενεργοποίηση γεωτρήσεων σε Μαυροσουβάλα και Ανατολική Υλίκη, για προσθήκη άνω των 150 εκατ. κ.μ. νερού ετησίως.

Εξέταση μείωσης της περιβαλλοντικής παροχής από τον Εύηνο για ενίσχυση των αποθεμάτων.

2️⃣ Μεσοπρόθεσμη φάση (2–4 έτη)

Δημιουργία μονάδων αφαλάτωσης, με επικρατέστερη τοποθεσία τη Θίσβη Βοιωτίας.

Παράλληλη μελέτη αξιοποίησης των υδάτων της Κωπαΐδας και μεταφοράς τους προς την Αττική.

Παρότι αποτελούν κρίσιμη λύση, οι αφαλατώσεις θεωρούνται “έσχατο μέτρο” λόγω κόστους και περιβαλλοντικού αποτυπώματος.

3️⃣ Μακροπρόθεσμη φάση

Υδραυλική σύνδεση της λίμνης Κρεμαστών με τον Ευήνο, έργο στρατηγικής σημασίας ύψους 450 εκατ. ευρώ.

Αναβάθμιση Ψυττάλειας για επαναχρησιμοποίηση επεξεργασμένων υδάτων σε βιομηχανία και άρδευση.

🚨 Το μήνυμα είναι σαφές:

Ο χρόνος στερεύει πιο γρήγορα από τους ταμιευτήρες∙ χωρίς αποφάσεις και επενδύσεις τώρα, η Αττική κινδυνεύει να αντιμετωπίσει πραγματική κρίση ύδρευσης μέσα στα επόμενα δύο χρόνια.

➡️ Συμβουλές Black Box:

📌 Η κλιματική πίεση μετατρέπει το νερό σε στρατηγικό πόρο – άρα και σε νέο επενδυτικό πεδίο (υποδομές, αφαλατώσεις, δίκτυα).

📌 Οι εταιρείες ύδρευσης και ενεργειακοί όμιλοι με τεχνογνωσία στην επεξεργασία υδάτων αποκτούν αυξανόμενη αξία.

📌 Το νερό, όπως η ενέργεια, γίνεται πλέον γεωοικονομικό εργαλείο – και όχι απλώς φυσικός πόρος.

🔥 🔥 Italgas – Enaon: Ψηφιακή μετάβαση και «πράσινα» αέρια στο επίκεντρο

Η Italgas, μέσω της Enaon, ανεβάζει στροφές στην ενεργειακή της παρουσία στην Ελλάδα. Το επενδυτικό πλάνο 1 δισ. ευρώ έως το 2030 αφορά έργα διανομής φυσικού αερίου σε όλη τη χώρα, με επεκτάσεις ήδη σε Αγρίνιο, Άρτα, Ιωάννινα και το μοντέλο «Σαρδηνίας» να εφαρμόζεται πιλοτικά στην Καστοριά με μικρής κλίμακας LNG εγκαταστάσεις.

💡 Ο CEO Πάολο Γκάλο τόνισε τη σημασία της ψηφιοποίησης μέσω «έξυπνων» μετρητών – κρίσιμο βήμα για τη μελλοντική ενσωμάτωση βιομεθανίου και υδρογόνου στα δίκτυα. Παράλληλα, υπογράμμισε ότι η ανάπτυξη του βιομεθανίου δεν χρειάζεται επιδοτήσεις αλλά σταθερό θεσμικό πλαίσιο, ώστε οι υφιστάμενες μονάδες βιοαερίου να μετατραπούν σε παραγωγούς «πράσινου» καυσίμου.

🎯 Στόχος της Enaon: 2,1 TWh παραγωγής βιομεθανίου έως το 2030, φιλοδοξία που εντάσσει την Ελλάδα στον χάρτη της ενεργειακής μετάβασης με έμφαση στην αποκέντρωση και τη βιώσιμη ανάπτυξη.

➡️ Συμβουλές Black Box:

📌 Το «πράσινο αέριο» και οι έξυπνοι μετρητές είναι η νέα «ραχοκοκαλιά» των ενεργειακών δικτύων.

📌 Η Enaon μπορεί να εξελιχθεί σε κεντρικό παίκτη στη μετάβαση προς το βιομεθάνιο και το υδρογόνο.

🔥🔥 Motor Oil: Σταθερότητα και διαφάνεια στη Ρεβυθούσα ζητά ο όμιλος Βαρδινογιάννη

Η Motor Oil παρεμβαίνει στη δημόσια διαβούλευση για τον νέο Κώδικα Διαχείρισης του ΕΣΦΑ, ζητώντας σταθερότητα και διαφάνεια στα τιμολόγια LNG του τερματικού της Ρεβυθούσας. Παρότι συμφωνεί με τη μείωση τελών που προτείνει ο ΔΕΣΦΑ, προειδοποιεί για ασυνέπειες και υπερβολικές αυξήσεις χωρίς επαρκή τεκμηρίωση.

📊 Η εταιρεία ζητά:

Αναθεώρηση του συντελεστή προγραμματισμού (να μην αυξηθεί),

Μείωση κόστους στα τιμολόγια ισοσκελισμού,

Τριμηνιαία αναθεώρηση των προβλέψεων κατανάλωσης (π.χ. 20 TWh προβλέφθηκαν, 11 TWh καταναλώθηκαν το 2024),

Αύξηση ανοχής προγραμματισμού από +2% σε +5%,

Ρυθμίσεις για ευελιξία slots και αποδοχή αμερικανικού LNG (λόγω διαφορετικής πυκνότητας).

⚓ Παράλληλα, ζητά τέλος στην ex-post κοινωνικοποίηση κόστους, που –όπως επισημαίνει– στρεβλώνει τον ανταγωνισμό υπέρ της Ρεβυθούσας, βάζοντας φρένο σε νέα έργα όπως το LNG των Αγίων Θεοδώρων.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.