Επιμέλεια Κώστας Στούπας

Η όρεξη για ρίσκο «βράζει» στη μικρή κεφαλαιοποίηση

Έχουμε γράψει πολλές φορές πως για να καταλάβουμε τη συμβαίνει στο ΧΑ δεν πρέπει να κοιτάμε το δικός μας «ταμπλό» αλλά τι συμβαίνει στη Wall Street. Με τον ίδιο τρόπο για τι θα συμβεί στις δεξαμενές της ΕΥΔΑΠ πρέπει να κοιτάμε τι συμβαίνει στην Υλίκη και τη Λίμνη του Μαραθώνα.

🧨 Η αγορά παίζει με σπίρτα

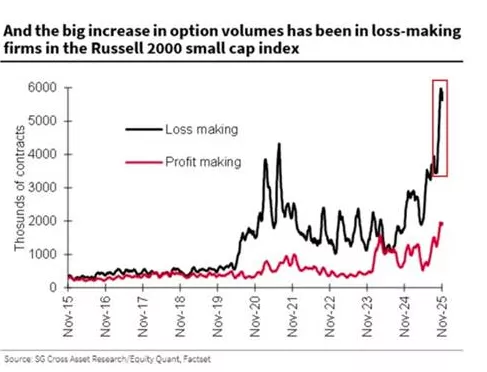

Ο όγκος συναλλαγών σε options ζημιογόνων μετοχών του Russell 2000 έχει εκτιναχθεί στα ~6 εκατ. συμβόλαια/ημέρα, νέο ιστορικό υψηλό. Οι όγκοι έχουν υπερδιπλασιαστεί από τον Απρίλιο, ξεπερνώντας ακόμα και τη μανία των meme-stocks του 2021.

📈 Ασύμμετρη έκρηξη ρίσκου

Την ώρα που τα options σε κερδοφόρες εταιρείες αυξάνονται μόλις 33%, η δραστηριότητα στις ζημιογόνες “zombie” small caps χτυπά κόκκινο. Η αγορά συγκεντρώνεται υπερβολικά: το top 20% των small caps απορροφά πλέον το 75% του συνόλου των options στον κλάδο.

👾 Οι ιδιώτες ξαναπαίζουν meme mode

Το μεγαλύτερο μέρος των flows προέρχεται από το retail, που κυνηγά 0DTE*, μιμικές μετοχές και εταιρείες χωρίς κερδοφορία—ένα μοτίβο που θυμίζει έντονα το late-stage risk frenzy (τελική, πιο “παρανοϊκή” φάση ενός κύκλου ρίσκου)πριν από μεγάλες διορθώσεις.

🎯 Το μήνυμα της αγοράς:

Ο κόσμος δεν έχει “αρκετές επιλογές”. Θέλει στιγμιαία μόχλευση, μεγάλη δράση και narrative trades. Το πρόβλημα; Σε τέτοια φάση, η μεταβλητότητα γίνεται αυτοεκπληρούμενη προφητεία.

➡️ Συμβουλές Black Box:

📌 Η απόκλιση μεταξύ ζημιογόνων και κερδοφόρων εταιρειών υποδεικνύει αγορά όπου η τιμή καθοδηγείται λιγότερο από τα οικονομικά μεγέθη και περισσότερο από βραχυπρόθεσμο trading.

📌 Η απότομη αύξηση των 0DTE συμβολαίων δημιουργεί εύθραυστο περιβάλλον, όπου μια μικρή μεταβολή μπορεί να προκαλέσει αλυσιδωτή διόρθωση.

📌 Οι συγκεντρωμένες ροές σε μικρή ομάδα small caps φανερώνουν crowding, που συνήθως οδηγεί σε υψηλή μεταβλητότητα όταν αλλάξει το sentiment.

📌 Η επιθετική διάθεση ρίσκου του retail συχνά προηγείται περιόδων έντονης διόρθωσης· η παρατήρηση της ταχύτητας των ροών είναι εξίσου σημαντική με το επίπεδο των ροών.

🔥 Τι είναι τα 0DTE options;

0DTE = Zero Days To Expiration

Δηλαδή δικαιώματα προαίρεσης που λήγουν την ίδια μέρα που τα αγοράζεις.

Με άλλα λόγια:

🕒 Αγόρασες τώρα – λήγουν σήμερα.

Καμία διάρκεια, κανένας χρόνος. Μόνο καθαρό intraday στοίχημα.

🎯 Γιατί έγιναν τόσο δημοφιλή;

Εξαιρετικά φθηνά premium → μικρό ποσό μπορεί να ανοίξει θέση.

Τεράστια μόχλευση → μικρή κίνηση του δείκτη/μετοχής μπορεί να δώσει πολύ μεγάλο κέρδος ή πλήρη απώλεια.

Ιδανικό “casino-style” προϊόν για την χρηματιστηριακή «μαρίδα» → δράμα, ταχύτητα, άμεσο αποτέλεσμα.

Χρησιμοποιούνται και από θεσμικούς για intraday hedging και για “gamma flows” που μετακινούν την αγορά.

⚡ Πώς επηρεάζουν την αγορά;

Τα 0DTE δημιουργούν έντονη μεταβλητότητα, γιατί οι market makers πρέπει να κάνουν γρήγορο hedging μέσα στη μέρα.

Έτσι προκαλούνται απότομες ανοδικές ή καθοδικές κινήσεις, ανάλογα με το πού μαζεύεται ο όγκος.

🧨 Το ρίσκο τους:

Μπορείς να χάσεις 100% της θέσης σε λίγα λεπτά.

Επειδή λήγουν την ίδια μέρα, καμία λάθος κίνηση δεν διορθώνεται.

Είναι ιδανικά για κερδοσκοπικό trading, όχι για επενδύσεις.

🚨🔙🎯 Όπισθεν του Ταμπλό: TITC, ΑΡΑΙΓ, ΔΕΗ, Qualco, Aktor, IDEAL, THEON, TREK

💼 Χθεσινή συνεδρίαση: ήπια αλλά γεμάτη υπόγεια σήματα

🌦️ Παρά τις καταιγίδες στην Ευρώπη, η δική μας αγορά κράτησε ψύχραιμο ρυθμό. Το βλέμμα όλων ήταν στο Λονδίνο και στο πώς θα «γράφουν» οι ελληνικές μετοχές μετά τις παρουσιάσεις στα μεγάλα funds. Από σήμερα–αύριο θα αρχίσουν να φαίνονται οι πρώτες εντολές, και μαζί τους… τι ψάρια πιάνουμε.

📈 Με τον ΓΔ πάνω από +40% YTD, κανείς asset manager δεν έχει λόγο να κάνει window dressing Δεκέμβρη μήνα — αντίθετα, συμφέρει να κρατηθεί λίγη «καβά» για το 2026.

📉 Η διόρθωση της TITC από τα 44 € δεν είναι είδηση· έγραψε ράλι +30% σε εβδομάδες.

✈️ Αντίθετα, η Aegean πιέστηκε λόγω των θεμάτων της Airbus, παρότι η εταιρεία προσπάθησε να ψυχράνει τον τόνο. Η αγορά όμως πάντα τιμολογεί το ρίσκο πριν έρθουν τα δεδομένα.

🏛️ Η διπλή ένταξη της Qualco την κάνει πιο «ορατή» στα μεγάλα θεσμικά πορτοφόλια — η επίδραση δεν είναι άμεση, αλλά αλλάζει ο χάρτης ροών.

💶 Η Aktor ενισχύει τη δύναμή της με ομολογιακό έως €140 εκατ., εξασφαλίζοντας μπαρουτόβολα για τα επόμενα έργα.

🏢 Η IDEAL έχει το πιο συνεπές private equity story του Χ.Α.: πάνω από €390 εκατ. invested, απόδοση σχεδόν 2x, πειθαρχία στις μεσαίες εταιρείες, ενεργή διοικητική υποστήριξη. Τα παραδείγματα Astir Vitogiannis & Three Cents δείχνουν γρήγορη ανάπτυξη και κερδοφόρες εξόδους.

⚡ ΔΕΗ: EBITDA στόχοι €2,4 δισ. το 2026 και €2,9 δισ. το 2028, με ήδη ~€2 δισ. φέτος. Μερίδιο RES στο 77% ως το 2028 και νέα ευέλικτη παραγωγή. Όμως οι επενδυτές οφείλουν να «τεστάρουν» συχνά την αντοχή των προβλέψεων σε χαμηλότερες τιμές ενέργειας.

🎯 THEON International: ΑΜΚ €150 εκατ. με σημαντική έκπτωση στην TERP. Κάθε 8 δικαιώματα → 1 νέα μετοχή στα €17,40. Χρηματοδοτεί την απόκτηση του 9,8% της EXOSENS (€268,7 εκατ.), ανεβάζοντας τη THEON σε κορυφαία ευρωπαϊκή αμυντική τεχνολογία.

🚀 Για την TREK, ισχύει ό,τι λέγαμε: τέτοια είσοδος δεν γίνεται χωρίς σωστή προετοιμασία — χαρτί που δείχνει διάθεση να «πατήσει γκάζι».

➡️ Συμβουλές Black Box:

📌 Χρήσιμο να παρακολουθείται στενά η συμπεριφορά των flows μετά το Λονδίνο, γιατί θα δείξουν ποια χαρτιά τραβάνε πραγματικό θεσμικό χρήμα.

📌 Στις μετοχές που έχουν γράψει μεγάλο ράλι, η μεταβλητότητα δεν πρέπει να εκλαμβάνεται ως αρνητικό σήμα αλλά ως υγιής αναπνοή.

📌 Οι ΑΜΚ σε αμυντική τεχνολογία, όταν συνοδεύονται από μεγάλες εξαγορές, συχνά δημιουργούν μεσοπρόθεσμη αξία παρά την αρχική πίεση τιμής.

🏦 Alpha Finance : Το 2026 δείχνει ακόμη πιο δυνατό για τις τράπεζες

🟦 Η Alpha Finance βλέπει ισχυρή δυναμική και για το 2026, στηριγμένη σε δύο πυλώνες: ομαλοποίηση της νομισματικής πολιτικής που μειώνει τις πιέσεις στα καθαρά έσοδα από τόκους και συνεχιζόμενη πιστωτική επέκταση με ισχυρά κεφαλαιακά μαξιλάρια.

🟦 Ο κλάδος παραμένει ελκυστικά αποτιμημένος, με περιθώρια αναβάθμισης χάρη στη σταθερή κερδοφορία, τις ισχυρότερες διανομές, την ευελιξία στη χρήση πλεονάζοντος κεφαλαίου και το ευνοϊκό ευρωπαϊκό momentum. Από την αρχή του έτους, οι ελληνικές τράπεζες έχουν ενισχυθεί κατά 81%, ξεπερνώντας τις ευρωπαϊκές.

🟦 Top pick για την Alpha Finance παραμένει η Τράπεζα Κύπρου (στόχος €9,40). Μεταξύ των ελληνικών τραπεζών, κορυφαία επιλογή η Eurobank (στόχος €4,10), χάρη στη σταθερή κερδοφορία και τις αυξανόμενες διανομές. Θετική σύσταση για την Πειραιώς (στόχος €8,10), ενώ για την Εθνική διατηρείται η «διακράτηση» (στόχος €13,40).

➡️ Συμβουλές Black Box:

📌 Η ανοδική δυναμική του κλάδου λειτουργεί ευνοϊκά, όμως η προσοχή στις αποτιμήσεις βοηθά στην επιλογή πιο ισορροπημένων εισόδων.

📌 Η κεφαλαιακή ευελιξία κάθε τράπεζας προσφέρει ένδειξη για τη σταθερότητα των μελλοντικών διανομών.

📌 Η σύγκριση με τις ευρωπαϊκές τράπεζες δείχνει τη σχετική υπεραπόδοση, αλλά και την ανάγκη παρακολούθησης πιθανών εξωτερικών πιέσεων.

🏗️Ομολογιακό AKTOR: Η αγορά παίρνει το μήνυμα

Η απόφαση της AKTOR να προχωρήσει σε έκδοση κοινού ομολογιακού δανείου έως €140 εκατ. – με κατώτατο όριο τα €90 εκατ. και διάρκεια πέντε ετών – αποτελεί μια καθαρή ένδειξη πως ο όμιλος περνά σε φάση στοχευμένης ανάπτυξης. Κάτι που άλλωστε φαίνεται από την πορεία της μετοχής και την κεφαλαιοποίηση, που έχουν εκτοξευθεί. Οι επενδυτές δίνουν ισχυρή ψήφο εμπιστοσύνης στη διοίκηση του Αλέξανδρου Εξάρχου.

🔶 Διαρκής ανάπτυξη

Η κίνηση αυτή εντάσσεται σε μια ευρύτερη στρατηγική διαρκούς ανάπτυξης, διαφοροποίησης των εσόδων και παραγωγής αξίας για όλους τους μετόχους. Παραχωρήσεις και ενέργεια θα πρωταγωνιστήσουν στη νέα αυτή εποχή.

🔶 Μήνυμα προς την αγορά

Το ότι η έκδοση γίνεται ως δημόσια προσφορά στο Χ.Α. είναι κομβικό. Aνοίγει την πόρτα σε θεσμικούς επενδυτές, οι οποίοι με βάση τις εξελίξεις, τις προοπτικές και τα μεγάλα έργα της Aktor αναμένεται να κάνουν «ουρά».

🔶 Χρηματοδοτική ευελιξία

Το εύρος €90–140 εκατ. δείχνει ώριμη πολιτική κεφαλαίου. Η διοίκηση προσαρμόζει το μέγεθος στις συνθήκες της αγοράς και στο επενδυτικό ενδιαφέρον. Το ομολογιακό προσφέρει μεσοπρόθεσμη ανάπτυξη και περιθώρια για στοχευμένες κινήσεις σε ΑΠΕ, υποδομές ενεργειακές και μεταφορά - πώληση φυσικού αερίου.

🔶 Χρονικό σημείο-κλειδί

Ο κύκλος των έργων στην Ελλάδα βρίσκεται ψηλά: σιδηρόδρομοι, οδικά δίκτυα, ψηφιακές υποδομές, ενεργειακά έργα, φυσικό αέριο. Ένας όμιλος που συνεχίζει δυναμικά την πορεία που ξεκίνησε μετά την είσοδο των κ.κ. Μπάκου, Καϋμενάκη και Εξάρχου στην εταιρεία.

🔶Με το βλέμμα στο μέλλον

Η AKTOR εμφανίζεται πλέον ως ένας μεγάλος όμιλος με διαφοροποιημένες δραστηριότητες από τις κατασκευές στις ΑΠΕ και την μεταφορά - πώληση LNG.

➡️ Συμβουλές Black Box:

📌 Η παρακολούθηση της κατανομής των αντληθέντων κεφαλαίων δείχνει πάντα τη σοβαρότητα μιας έκδοσης.

📌 Η σχέση της εταιρείας με το κόστος δανεισμού προσφέρει ένδειξη για τη μακροπρόθεσμη βιωσιμότητά της.

📌 Η στάση των θεσμικών επενδυτών σε δημόσια προσφορά αποτελεί πυξίδα για τις μελλοντικές προοπτικές.

🏦 Αντίστροφη συγχώνευση Πειραιώς: μια θεσμική «αποκατάσταση» που αλλάζει σελίδα 📊

📌 Η ανακοίνωση της Πειραιώς για την έγκριση του Ενημερωτικού Δελτίου και την επικείμενη αντίστροφη συγχώνευση με την Πειραιώς Financial Holdings δεν είναι μια απλή τυπικότητα· αποτελεί μια θεσμική τομή που κλείνει έναν πολυετή κύκλο εταιρικής πολυπλοκότητας. Η κατάργηση του σχήματος holding και η άμεση εισαγωγή της ίδιας της Τράπεζας στο Χρηματιστήριο επαναφέρει μια καθαρή, διεθνώς συμβατή εταιρική αρχιτεκτονική.

📌 Για τους επενδυτές, το νέο σχήμα είναι πολύ πιο ελκυστικό. Οι «όροφοι» που λειτουργούσαν ως ενδιάμεσο στρώμα μεταξύ αγοράς και πραγματικής τραπεζικής οντότητας εξαφανίζονται. Η εικόνα της κερδοφορίας, των κεφαλαίων και της οργανικής παραγωγής αξίας γίνεται πιο ξεκάθαρη, ενώ η Τράπεζα παρουσιάζεται μόνη της ως εισηγμένη – ένα σαφές μήνυμα ωριμότητας και εμπιστοσύνης στις δυνάμεις της.

📌 Η απλοποίηση δεν είναι μόνο σημειολογική. Στο νέο περιβάλλον εποπτείας και στις ευρωπαϊκές τραπεζικές πρακτικές, η ύπαρξη holding χωρίς λειτουργικό ρόλο δημιουργούσε περιττή δομή. Η απορρόφησή της από την Τράπεζα εξομαλύνει την κεφαλαιακή διάρθρωση και επιτρέπει μια πιο άμεση ανάγνωση των μεγεθών – στοιχείο που στο μέλλον μπορεί να βοηθήσει και την αποτίμηση.

📌 Από τεχνική άποψη, η πράξη είναι απλή: η holding συγχωνεύεται στην Τράπεζα, η Τράπεζα γίνεται η εισηγμένη, εκδίδονται νέες μετοχές που αντικαθιστούν τις μετοχές της holding και όλες οι παλιές μετοχές της Τράπεζας εισάγονται στο ταμπλό. Δεν απαιτείται καμία ενέργεια από τους μετόχους και η αξία της συμμετοχής τους δεν αλλάζει. Η Επιτροπή Κεφαλαιαγοράς εγκρίνει αποκλειστικά την πληρότητα του ενημερωτικού υλικού, όχι την ποιότητα της επένδυσης.

📌 Για μια τράπεζα που πέρασε από διαδοχικές ανακεφαλαιοποιήσεις, εξυγιάνσεις και μετασχηματισμούς, η σημερινή κίνηση είναι το φυσικό επόμενο βήμα: ένα σχήμα πιο καθαρό, πιο ευέλικτο και περισσότερο ευθυγραμμισμένο με τα ευρωπαϊκά τραπεζικά πρότυπα.

➡️ Συμβουλές Black Box:

📌 Η απλοποιημένη δομή βοηθά την αγορά να εκτιμά την Τράπεζα με πιο καθαρούς δείκτες και λιγότερο «θόρυβο».

📌 Ο επενδυτής ωφελείται όταν η εταιρική αρχιτεκτονική είναι ευθυγραμμισμένη με διεθνή στάνταρ, γιατί ενισχύεται η αξιοπιστία και η προβλεψιμότητα.

📌 Η απουσία ενδιάμεσων οχημάτων διευκολύνει τη διαφάνεια στα κεφάλαια και στην κερδοφορία, επιτρέποντας πιο άμεση αποτίμηση.

📌 Η σταθερότητα της συμμετοχής χωρίς ανάγκη ενεργειών μειώνει τον λειτουργικό κίνδυνο για τον μέτοχο.

📌 Σε τέτοιες εταιρικές πράξεις, το σημαντικό στοιχείο δεν είναι η τεχνική διαδικασία, αλλά η στρατηγική πρόθεση: ενδυνάμωση της τράπεζας και καθαρότερο επενδυτικό αφήγημα.

🏦 UBS: Οι δύο «πίστες» αξίας της για το 2025–2026

🟦 Η UBS χωρίζει τις ελκυστικές μετοχές σε δύο στρατηγικές κατηγορίες, στηρίζοντας τη θέση της στο “μεγάλο αφήγημα” της Ευρώπης: επενδυτικές ευκαιρίες που συνδέονται με τις παγκόσμιες τεκτονικές αλλαγές, αλλά και με τον επιταχυνόμενο μετασχηματισμό του ευρωπαϊκού παραγωγικού μοντέλου.

🧩 1η κατηγορία – “Structural Winners”

🔹 Τεχνολογία (AI, cloud): Η UBS βλέπει ευρωπαϊκές εταιρείες με ηγετικές θέσεις σε hardware, υποδομές AI και λογισμικό να ωφελούνται από το παγκόσμιο επενδυτικό κύμα.

🔹 Βιομηχανία: Ηλεκτροκίνηση, data centers, reshoring, άμυνα — το “νέο ευρωπαϊκό reindustrialization”.

🔹 Ενέργεια & Utilities: Άνοδος ζήτησης, ελκυστικές αποτιμήσεις και μακροπρόθεσμη σταθερότητα ταμειακών ροών.

🔹 European Leaders: Εταιρείες με παγιωμένο μερίδιο αγοράς, pricing power και διεθνή footprint — η Ευρώπη έχει πολλές τέτοιες «κρυφές πρωταθλήτριες».

Αυτές είναι οι μετοχές που “κουμπώνουν” πάνω στις μεγάλες τάσεις: ψηφιοποίηση, ενέργεια, σπανιότητα πόρων, αύξηση αμυντικών δαπανών.

🔄 2η κατηγορία – Κυκλικές ευκαιρίες

🔹 Τράπεζες: Αύξηση δανεισμού, ανατιμολόγηση assets, ισχυρές προμήθειες και βελτιωμένα κεφάλαια.

🔹 Γερμανία: Επιστροφή στο προσκήνιο μέσω άμυνας, υποδομών και μέτρων τόνωσης ανταγωνιστικότητας.

🔹 Ευρωπαϊκά ακίνητα: Ωφελούνται από χαμηλότερα επιτόκια και επανεκτίμηση αποτιμήσεων.

🔹 Ελβετικές μετοχές dividend-quality: Σταθερά κέρδη, ανθεκτικότητα και υψηλής ποιότητας μερισματική πολιτική.

Εδώ, η UBS βλέπει έναν νέο ανοδικό κύκλο, αλλά με υψηλή επιλεκτικότητα — όχι “αγοράζουμε τα πάντα”.

🌍 Νομίσματα & Ομόλογα

🔹 Ευρώ & Νορβηγική κορώνα: Ελκυστικά για carry trades και μακροπρόθεσμη ενίσχυση.

🔹 Δολάριο: Χάνει έδαφος στις προτιμήσεις της UBS.

🔹 Σταθερό εισόδημα: Προτίμηση σε υψηλής ποιότητας εκδότες με διάρκεια 4–7 έτη και προβάδισμα στα 10ετή Bunds αντί μετρητών.

➡️ Συμβουλές Black Box:

📌 Η απόδοση φαίνεται να γέρνει προς ευρωπαϊκές εταιρείες με δομικό ρόλο στις μεγάλες τάσεις της επόμενης δεκαετίας.

📌 Οι κυκλικές ευκαιρίες δείχνουν ενδιαφέρουσες, αλλά η επίδρασή τους εξαρτάται από τη συνέχιση της ανάκαμψης στην Ευρώπη.

📌 Η διαφοροποίηση ανάμεσα σε τεχνολογία, ενέργεια και ποιοτικά χρηματοοικονομικά assets ενισχύει την ανθεκτικότητα ενός χαρτοφυλακίου.

📌 Οι νομισματικές επιλογές δείχνουν μετατόπιση από το δολάριο προς το ευρώ και την κορώνα, κάτι που υπονοεί εμπιστοσύνη στην ευρωπαϊκή πορεία.

📌 Στα ομόλογα, η επιλογή διάρκειας 4–7 ετών προσφέρει ισορροπία ανάμεσα στον κίνδυνο επιτοκίων και την απόδοση σε ένα περιβάλλον σταθεροποίησης.

🎯 Allwyn–ΟΠΑΠ: Το νέο στοίχημα μιας «παγκόσμιας λοταρίας»

🟦 Η παρουσίαση της Allwyn και του ΟΠΑΠ στην capital markets day δεν πρόσθεσε απλώς λεπτομέρειες· επιβεβαίωσε ότι η συγχώνευση δεν είναι μια τυπική εταιρική πράξη, αλλά μια αλλαγή κλίμακας. Το νέο σχήμα δεν θα θυμίζει τον «παλιό» ΟΠΑΠ: θα είναι μεγαλύτερο, διεθνές, τεχνολογικό και με ρυθμούς ανάπτυξης που ξεπερνούν κατά πολύ την ελληνική αγορά.

🟦 Ο στόχος για ~15% ανάπτυξη, έναντι του χαμηλού μονοψήφιου του ΟΠΑΠ, αποτελεί δήλωση πρόθεσης: η Allwyn βλέπει ευκαιρίες σε αγορές όπου η διείσδυση των παιχνιδιών είναι χαμηλότερη και η τεχνολογία επιτρέπει κλιμάκωση χωρίς τα όρια μιας ώριμης αγοράς όπως η ελληνική. Η μετατόπιση στο online 50% των εσόδων δείχνει μοντέλο με πολύ μεγαλύτερη προβλεψιμότητα και υψηλότερα περιθώρια.

🟦 Το μέρισμα >1€, με αφετηρία τα 0,80€, δείχνει ότι οι ταμειακές ροές παραμένουν πυλώνας της επενδυτικής αφήγησης. Ο στόχος μόχλευσης ~2,5x, με πιθανή προσωρινή άνοδο λόγω εξαγορών σε ΗΠΑ–Ιταλία, μοιάζει απολύτως διαχειρίσιμος για έναν όμιλο με τόσο σταθερά cash flows.

🟦 Το όριο έγκρισης >95% δείχνει ότι η Allwyn θέλει την πράξη «καθαρή», χωρίς εσωτερικές αντιστάσεις ή μειοψηφικές ενστάσεις που θα θόλωναν το μελλοντικό governance. Επιπλέον, η απουσία φορολογικών επιβαρύνσεων στο Ηνωμένο Βασίλειο και η διατήρηση του 5% στα μερίσματα στην Ελλάδα κλείνουν ένα δυνητικό μέτωπο ανησυχίας για τους μετόχους.

🟦 Η συνολική εικόνα είναι ένα σχήμα πιο «resilient»: διεθνοποίηση, ψηφιακή ενίσχυση, προβλέψιμες ροές και ξεκάθαρη στρατηγική. Υπάρχουν προκλήσεις ενσωμάτωσης, αλλά το αφήγημα συνοχής και ανάπτυξης είναι σαφέστερο από ποτέ.

➡️ Συμβουλές Black Box:

📌 Η παρακολούθηση της πορείας του online καναλιού προσφέρει ένδειξη για τη μελλοντική κερδοφορία.

📌 Η αξιολόγηση των εξαγορών σε ΗΠΑ–Ιταλία βοηθά στην κατανόηση του risk–reward του νέου ομίλου.

📌 Η σταθερότητα του μερίσματος λειτουργεί ως «άγκυρα» για όσους βλέπουν τη μετοχή ως yield play.

📌 Η επιτυχία της συγχώνευσης εξαρτάται από το governance και την ταχύτητα ενοποίησης· αξίζει στενή παρακολούθηση.

🟦 Εγνατία Οδός: Τέλος Εποχής – Αρχή μιας 35ετούς «αναγέννησης»

🔵 Μετά από 15 χρόνια πλήρους λειτουργίας, η Εγνατία περνά σε ένα νέο καθεστώς: μέχρι το τέλος του 2025 παραχωρείται για 35 χρόνια στη ΓΕΚ ΤΕΡΝΑ–Egis έναντι 1,5 δισ. ευρώ, σε μια συμφωνία που —όπως τόνισε ο υφυπουργός Ν. Ταχιάος— δεν είναι απλώς μνημονιακή δέσμευση, αλλά η μόνη οδός για ουσιαστική αναβάθμιση του άξονα Ηγουμενίτσα–Κήποι.

🔵 Το πρώτο μεγάλο μέτωπο αφορά την ασφάλεια:

• Περίπου 60 σήραγγες θα περάσουν από νέα πιστοποίηση, κατατασσόμενες αρχικά στην κατηγορία Ε και στη συνέχεια αναβαθμιζόμενες σε κατηγορία Α.

🔵 Μεγάλη τομή αποτελούν και οι υπηρεσίες προς τους οδηγούς:

• 16 νέοι ΣΕΑ,

• 12 σύγχρονοι χώροι στάθμευσης και ανάπαυσης — μια έλλειψη που για χρόνια θεωρούνταν «πληγή» της Εγνατίας.

🔵 Το Δημόσιο αναμένει άμεσο δημοσιονομικό όφελος άνω του 1 δισ. ευρώ, ενώ ο δρόμος που ενώνει Ανατολή και Δύση εισέρχεται σε περίοδο τεχνικής και λειτουργικής αναγέννησης: πιο ασφαλής, πιο αξιόπιστος και πλέον με υπηρεσίες αντάξιες της στρατηγικής του σημασίας.

➡️ Συμβουλές Black Box:

📌 Η αναβάθμιση των υποδομών οδηγεί σε μακροπρόθεσμο όφελος για οδηγούς, φορολογούμενους, οικονομία και κρατικά έσοδα.

📌 Τα μεγάλα έργα παραχώρησης συνήθως βελτιώνουν την ποιότητα των υπηρεσιών, ενώ είναι δίκαια γιατί πληρώνει όποιος κάνει χρήση και όχι όλοι οι φορολογούμενοι.

📌 Οι παραχωρήσεις δημιουργούν πηγές σταθερών εσόδων για τις εισηγμένες.

🛰️ Space Hellas: Το μεγάλο άλμα στην Άμυνα & το νέο ελληνικό στοίχημα στο military software

💠 Η Space Hellas έκανε εντυπωσιακό «άνοιγμα» στον αμυντικό τομέα, με τη συμμετοχή σε τρία νέα έργα του European Defence Fund (EDF) με ουσιαστικό ρόλο στην κυβερνοάμυνα. Πρόκειται για το CITADEL Range (€60 εκατ.), το 5G COMPAD 2.0 (€38 εκατ.) και το NEREUS (€64 εκατ.), όλα με σαφή τεχνολογικό αποτύπωμα σε κυβερνοεκπαίδευση, 5G tactical networks και νέες πλατφόρμες επιχειρησιακής επίγνωσης.

💠 Η στρατηγική αυτή δεν εμφανίστηκε ξαφνικά. Στην ετήσια οικονομική έκθεση, η Space Hellas είχε ήδη προαναγγείλει προετοιμασία για συμμετοχή στο νεοσύστατο ΕΛΚΑΚ, στόχο-κλειδί για την εγχώρια αμυντική τεχνολογία. Η πρόσφατη συνέντευξη του προέδρου Σπ. Μανωλόπουλου στο newmoney επιβεβαίωσε το μέγεθος της φιλοδοξίας: έως €2 δισ. έσοδα για την ελληνική πληροφορική από διεθνή αμυντικά έργα στην περίοδο 2026–2030.

💠 Το timing είναι ιδανικό. Σύμφωνα με εξειδικευμένες κλαδικές μελέτες, η παγκόσμια αγορά military software αναμένεται να εκτιναχθεί από $642,8 δισ. το 2023 σε περίπου $1,1 τρισ. το 2033, με CAGR 5,5%. Τα συστήματα C4ISR, τα tactical clouds, τα AI-enabled decision systems και τα cyber ranges γίνονται πλέον η «καρδιά» της σύγχρονης άμυνας — και η Space Hellas δείχνει να διεκδικεί θέση στο τραπέζι.

➡️ Συμβουλές Black Box:

📌 Η άνοδος της κυβερνοάμυνας δημιουργεί σταθερή πίεση για επενδύσεις σε εταιρίες με πραγματικό R&D footprint.

📌 Η συμμετοχή σε EDF & ΕΛΚΑΚ λειτουργεί ως δείκτης μελλοντικών ταμειακών ροών, όχι ως βραχυπρόθεσμο trigger.

📌 Οι εκτιμήσεις για €2 δισ. στην πενταετία δείχνουν ότι η ελληνική αγορά πληροφορικής μεταβαίνει από «outsourcing» σε παραγωγή κρίσιμων αμυντικών τεχνολογιών.

🥛 Kρι-Κρι: Νέα τιμή-στόχος, δυναμική εξωστρέφειας & “εκρηκτικοί” ρυθμοί ανάπτυξης

🟦 Η Eurobank Equities ανεβάζει τον πήχη: νέα τιμή-στόχος 22,4€ (από 18,10€), με upside 23,75% και διατήρηση σύστασης buy. Η αναθεώρηση στηρίζεται κυρίως στη θεαματική άνοδο των πωλήσεων γιαουρτιού στις ώριμες αγορές του εξωτερικού.

🟦 Εξωστρέφεια με ρυθμούς… scale-up:

Ηνωμένο Βασίλειο: +63% στο 9μηνο

Ιταλία: +21% στο 9μηνο

Η ισχυρή διείσδυση στις δύο πιο ανταγωνιστικές αγορές της Ευρώπης επιβεβαιώνει το brand strength της Kρι-Kρι και τη μετατόπιση ζήτησης προς ελληνικό γιαούρτι υψηλής ποιότητας.

🟦 Άλμα παραγωγικής δυναμικότητας:

Με επενδυτικό πλάνο 52 εκατ. το 2025–27, η εταιρεία στοχεύει διπλασιασμό παραγωγής γιαουρτιού και παγωτού. Η υποδομή αυτή μπορεί να υποστηρίξει 500 εκατ. ετήσιες πωλήσεις έως το 2029.

🟦 Αναβαθμισμένες προβλέψεις εσόδων:

2025: +24%

2026: +18%

2027: +11%

Η Eurobank Equities “βλέπει” διατηρήσιμη επιτάχυνση, με τις διεθνείς αγορές να δίνουν το μεγαλύτερο μέρος της ώθησης.

🟦 Περιθώρια & κερδοφορία σε ανοδική τροχιά:

Παρά την προσωρινή υποχώρηση το 2025, τα μικτά περιθώρια ανακάμπτουν σε 29–30%, ενισχύοντας περιθώριο EBIT 15–16% το 2026–27. Ο μέσος ετήσιος ρυθμός αύξησης EBIT για το 2025–29 εκτιμάται στο 15%.

➡️ Συμβουλές Black Box:

📌 Η σταθερή ζήτηση για premium ελληνικό γιαούρτι στο εξωτερικό δημιουργεί προϋποθέσεις συνέχειας στα έσοδα, κάτι που αξίζει να ζυγίζει ο αναγνώστης στις αποτιμήσεις.

📌 Η αναβάθμιση της δυναμικότητας μέχρι το 2027 προσφέρει ορατότητα σε μελλοντικούς όγκους, άρα μειώνεται ο επιχειρηματικός κίνδυνος.

📌 Τα περιθώρια που κινούνται προς το 30% λειτουργούν ως “μαξιλάρι”, ενισχύοντας τη σταθερότητα κερδών σε ένα περιβάλλον αυξανόμενου ανταγωνισμού.

⚡ Ελλάδα–Σαουδική Αραβία: Η διασύνδεση που αλλάζει τον ενεργειακό χάρτη

🌍 Η ηλεκτρική διασύνδεση Ελλάδας–Σαουδικής Αραβίας περνά επίσημα στη φάση «επιτάχυνσης». ΑΔΜΗΕ και National Grid SA έδωσαν το πράσινο φως για την πλήρη μελέτη σκοπιμότητας, το κρίσιμο βήμα που θα κρίνει την τελική επενδυτική απόφαση στις αρχές του 2026. Η πίεση του χρόνου είναι υπαρκτή: τα αποτελέσματα της μελέτης θα παραδοθούν μεταξύ Μαρτίου και Μαΐου 2026, ορίζοντας τεχνολογία, χωρητικότητα, διαδρομή, αλλά και τις αναγκαίες ενισχύσεις στο ελληνικό σύστημα.

🔋 Το έργο δεν ξεκινά από το μηδέν. Από το 2024 λειτουργεί κοινή εταιρεία ειδικού σκοπού, που έχει ήδη τρέξει τις πρώτες τεχνικές και εμπορικές διερευνήσεις. Η νέα φάση, όμως, είναι η πιο καθοριστική: θα δείξει αν το project μπορεί να σταθεί οικονομικά, τεχνικά και γεωπολιτικά, μετατρέποντας τη χώρα μας σε ενεργειακό διάδρομο μεταξύ ΜΕΝΑ και Ευρώπης.

🌞 Η Ελλάδα ευθυγραμμίζει αυτό το mega-project με τις παράλληλες ηλεκτρικές «λεωφόρους»: GREGY (Αίγυπτος–Ελλάδα), GSI (Κύπρος–Ισραήλ), Green Aegean προς Κεντρική Ευρώπη και τον υπό σχεδιασμό άξονα με Γερμανία. Ο στόχος είναι σαφής: αξιοποίηση του τεράστιου ηλιακού δυναμικού της Μέσης Ανατολής και κάλυψη της ευρωπαϊκής ζήτησης – μια ζήτηση που εκτοξεύεται από data centers και AI υποδομές.

⚠️ Σημείο–κλειδί το χρηματοδοτικό πακέτο. Ο ΑΔΜΗΕ χρειάζεται φρέσκο κεφάλαιο για να σηκώσει το διπλό φορτίο: διεθνείς διασυνδέσεις και εκσυγχρονισμό του εγχώριου δικτύου. Συζητείται ακόμη και αύξηση μετοχικού κεφαλαίου, καθώς το σύστημα μεταφοράς εισέρχεται σε φάση μεγαλύτερων απαιτήσεων και πολυεπίπεδου επενδυτικού κύματος.

➡️ Συμβουλές Black Box:

📌 Η ενεργειακή στρατηγική της Ελλάδας ενισχύει τον ρόλο της ως διαμετακομιστικού κόμβου, κάτι που αντικατοπτρίζεται και στις χρηματιστηριακές αποτιμήσεις έργων υποδομής.

📌 Η αύξηση ζήτησης από data centers και AI δημιουργεί μακροπρόθεσμες ανάγκες ισχύος, στοιχείο κρίσιμο για όσους παρακολουθούν σχετικές μετοχές και RAB-based αποτιμήσεις.

📌 Το επενδυτικό ρίσκο παραμένει συνδεδεμένο με τη χρηματοδότηση: εξελίξεις σε κεφαλαιακές κινήσεις του ΑΔΜΗΕ θα έχουν σημασία για την αγορά.

⚡🌱 Αγρο-φωτοβολταϊκά: Η διπλή αξία της ίδιας γης

🌞 Ένα νέο κεφάλαιο ανοίγει

Με το νέο νομοσχέδιο, τα αγρο-φωτοβολταϊκά αποκτούν επιτέλους ολοκληρωμένο θεσμικό πλαίσιο. Από 1η Φεβρουαρίου 2026 οι αιτήσεις στον ΔΕΔΔΗΕ ξεκινούν, σηματοδοτώντας μια πραγματική ενεργειακή «επανάσταση» για την ύπαιθρο: καλλιέργεια και παραγωγή ρεύματος στο ίδιο χωράφι, με επίσημη αναγνώριση και προστασία.

⚡ Fast track και ουσιαστική προτεραιότητα

Οι σταθμοί περνούν στην Ομάδα Προτεραιότητας Β’, αποκτώντας προβάδισμα ακόμα και σε κορεσμένα δίκτυα. Με ρητή δίμηνη προθεσμία για οριστική προσφορά σύνδεσης, το ΥΠΕΝ καταργεί ένα από τα μεγαλύτερα bottlenecks των μικρών έργων ΑΠΕ: την αβεβαιότητα χρόνου.

🌾 Απλοποιημένες άδειες – χωρίς βεβαίωση, χωρίς άδεια εγκατάστασης

Τα έργα χαρακτηρίζονται εξαιρούμενα, ανοίγοντας τον δρόμο για πραγματική ταχύτητα. Δικαίωμα εγκατάστασης έχουν κατά κύριο επάγγελμα αγρότες αλλά και τρίτοι επενδυτές με σύμβαση χρήσης γης. Η μόνη κόκκινη γραμμή: καμία εγκατάσταση σε γη υψηλής παραγωγικότητας (εκτός από τα θερμοκήπια).

💶 Σταθερή τιμή – το κλειδί της βιωσιμότητας

Χωρίς διαγωνισμούς, τα αγρο-φωτοβολταϊκά θα μπορούν να συνάπτουν FiT, εφόσον εγκριθεί από την Κομισιόν. Η τιμή θα καθοριστεί με υπουργική απόφαση, εξασφαλίζοντας προβλεψιμότητα. Εναλλακτικά, προβλέπεται επενδυτική επιδότηση για ενίσχυση του CAPEX.

🌐 Αποφυγή υπερσυγκέντρωσης – όριο δύο σταθμών ανά πρόσωπο

Το όριο αυτό διασφαλίζει ότι το νέο εργαλείο δεν θα μετατραπεί σε πεδίο για μεγαλοπαίκτες, αλλά θα παραμείνει κυρίως στα χέρια αγροτών και μικρομεσαίων επενδυτών.

🌱 Ο διπλός στόχος του ΥΠΕΝ

Το μοντέλο υπόσχεται σταθερό εισόδημα για τους παραγωγούς και βελτιωμένο μικροκλίμα για τις καλλιέργειες—χωρίς απώλεια γεωργικής χρήσης. Ουσιαστικά, η ίδια γη παράγει δύο προϊόντα: τροφή και ενέργεια.

➡️ Συμβουλές Black Box:

📌 Ο αγρότης φαίνεται να ωφελείται όταν εξετάζει αν η δική του καλλιέργεια επιτρέπει καλύτερο μικροκλίμα κάτω από panels.

📌 Η αξιολόγηση των προθεσμιών σύνδεσης βοηθά στον προγραμματισμό επένδυσης χωρίς καθυστερήσεις.

➡️ Συμβουλές Black Box:

📌 Ο αγρότης φαίνεται να ωφελείται όταν εξετάζει αν η δική του καλλιέργεια επιτρέπει καλύτερο μικροκλίμα κάτω από panels.

📌 Η αξιολόγηση των προθεσμιών σύνδεσης βοηθά στον προγραμματισμό επένδυσης χωρίς καθυστερήσεις.

📌 Η διερεύνηση εναλλακτικών, όπως επιδότηση αντί FiT, προσφέρει ευελιξία σε όσους προτιμούν μειωμένο αρχικό κόστος.

🏦 Η Ελβετία «κλειδώνει» ξανά την κορυφή του private banking

🌍 Παρά τον αυξανόμενο διεθνή ανταγωνισμό, η Ελβετία εξακολουθεί να θεωρείται το ασφαλέστερο και πιο ελκυστικό καταφύγιο για private banking και wealth management. Ο CEO της EFG International, Giorgio Pradelli, δήλωσε στο Bloomberg ότι καμία άλλη χώρα δεν πλησιάζει ακόμη το ελβετικό «πακέτο» αξιοπιστίας, σταθερότητας και εξειδίκευσης.

💼 Η φήμη της χώρας έχει δεχθεί κατά καιρούς πιέσεις – από ρυθμιστικές αυστηροποιήσεις έως την αμφισβήτηση πως μπορεί να χάσει την αίγλη που χτίστηκε πάνω σε δεκαετίες τραπεζικής παράδοσης. Ωστόσο, οι προβλέψεις αποδείχθηκαν ξανά υπερβολικές.

🗳️ Η πρόσφατη απόρριψη από το 78% των Ελβετών μιας βαριάς κληρονομικής φορολόγησης (50% σε περιουσίες άνω των 50 εκατ. φράγκων) έστειλε ηχηρό μήνυμα: η κοινωνία στηρίζει το σταθερό, φιλελεύθερο φορολογικό πλαίσιο που καθιστά τη χώρα πόλο έλξης για υψηλού πλούτου άτομα και family offices. Ένα αποτέλεσμα που ξεπέρασε ακόμη και τις απαισιόδοξες προβλέψεις των δημοσκοπήσεων.

➡️ Συμβουλές Black Box:

📌 Η διατήρηση σταθερού φορολογικού περιβάλλοντος φαίνεται να ενισχύει τη μακροπρόθεσμη εμπιστοσύνη των επενδυτών.

📌 Η Ελβετία ωφελείται από θεσμική συνέχεια· αυτό αναγνωρίζεται διεθνώς και λειτουργεί σαν μαγνήτης για κεφάλαια.

📌 Η τάση υποδηλώνει ότι οι εύποροι αναζητούν χώρες με προβλέψιμους κανόνες, ακόμη και σε περιβάλλον αυξημένης ρύθμισης.

📌 Το αποτέλεσμα του δημοψηφίσματος δείχνει πως η φορολογική σταθερότητα παραμένει ισχυρό πλεονέκτημα για την προσέλκυση πλούτου.

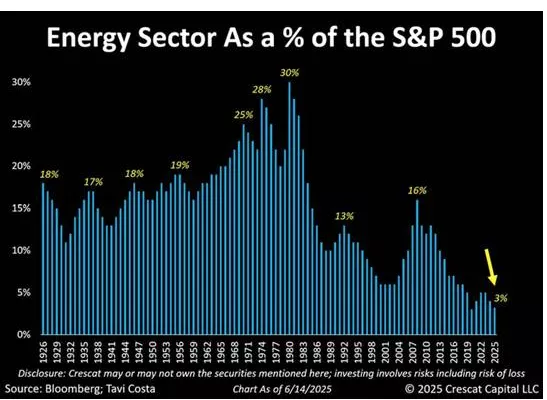

📉 Η ενέργεια στο S&P 500: από το 30% στο… 3% – μια ιστορική υποεκτίμηση

🟦 Το γράφημα δείχνει μια από τις μεγαλύτερες “στροφές” αποτίμησης στην ιστορία των αγορών.

Από το 18% τη δεκαετία του ’20, το 25–30% στις πετρελαϊκές κρίσεις ’60–’70 και το ~16% το 2008, ο ενεργειακός κλάδος σήμερα βρίσκεται μόλις στο 3% της βαρύτητας του S&P 500. Την ίδια στιγμή, η παγκόσμια κατανάλωση ενέργειας βρίσκεται σε ιστορικό υψηλό.

🟦 Η αποτίμηση είναι προϊόν διπλής πίεσης:

των υψηλών αποτιμήσεων της τεχνολογίας (AI, cloud),

της υποεπένδυσης σε upstream/παραγωγή για πάνω από μια δεκαετία.

Το αποτέλεσμα: ενεργειακές μετοχές σε πολυετή discount vs ιστορικά επίπεδα.

🟦 Το μοτίβο των προηγούμενων δεκαετιών:

Κάθε φορά που ο κλάδος έπεφτε κάτω από το 5%, ακολουθούσε πολυετής περίοδος υπεραπόδοσης. Σήμερα το 3% είναι ιστορικά ακραίο.

➡️ Συμβουλές Black Box:

📌 Η απόκλιση αποτίμησης ενέργειας–τεχνολογίας υπογραμμίζει πως ο κλάδος βρίσκεται σε μακροχρόνιο discount, κάτι που συχνά προμηνύει ανοδικό ρεύμα όταν η ζήτηση παραμένει σταθερά υψηλή.

📌 Η αναλογία 3% σε έναν κλάδο ζωτικής σημασίας μπορεί να λειτουργεί ως υπενθύμιση ότι η αγορά συχνά τιμολογεί την “μόδα” της στιγμής, όχι την πραγματική χρήση και ανάγκη.

📌 Η ιστορική συμπεριφορά δείχνει πως όταν η ενέργεια υποεκτιμάται σε τέτοιο βαθμό, οι κύκλοι κερδοφορίας του κλάδου συνήθως ενισχύονται τα επόμενα έτη.

📌 Η ενεργειακή μετάβαση δημιουργεί νέες ανάγκες σε φυσικό αέριο, LNG, δίκτυα και ορυκτά – ενώ οι τιμές των μετοχών δεν αντικατοπτρίζουν ακόμη πλήρως αυτή την πραγματικότητα.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.