Επιμέλεια Κώστας Στούπας

🫧 Όταν ο φόβος της «φούσκας» είναι ο ίδιος η απόδειξη της φούσκας

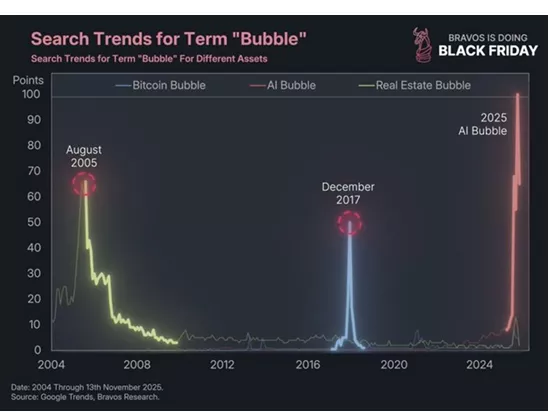

✨ Οι τελευταίοι μήνες έχουν μια ιδιαιτερότητα: όλοι μιλούν για “φούσκα”. Φούσκα στην τεχνητή νοημοσύνη, φούσκα στις αγορές, φούσκα στα πάντα. Οι αναζητήσεις για τον όρο bubble στο διαδίκτυο κινούνται σε ιστορικά υψηλά – φαινόμενο που δεν είναι καθόλου αθώο.

😮 Κάθε φορά που το είδαμε στο παρελθόν, τα πράγματα δεν πήγαν καλά. Ο συλλογικός φόβος δεν προειδοποιεί· συνήθως επιβεβαιώνει ότι έχουμε ήδη ανέβει πολύ. Ο κόσμος αρχίζει να ψάχνει “bubble” όταν:

👉 οι τιμές βρίσκονται σε ακραία επίπεδα

👉 οι αφηγήσεις έχουν ξεφύγει από την πραγματικότητα

👉 οι εισροές κεφαλαίων σπάνε ρεκόρ

📈 Το διάγραμμα είναι αμείλικτο:

• 2005 – φόβος για την αγορά ακινήτων → η κρίση ακολούθησε

• 2017 –αιχμή στον φόβο Bitcoin → κορύφωση και κατακόρυφη πτώση

• 2025 – αιχμή για AI → η αναζήτηση κορυφώνει όταν η αγορά είναι ήδη “τεντωμένη”

🧩 Οι αναζητήσεις για “bubble” δεν προβλέπουν την έκρηξη. Απλώς δείχνουν πως η φούσκα έχει ήδη σχηματιστεί και όλοι το συνειδητοποιούν ταυτόχρονα.

⚽Ο φόβος για τις φούσκες θυμίζει το φόβο του τερματοφύλακα πριν από το πέναλτι: Ο τερματοφύλακας ξέρει πως το πέναλτι είναι μια μάχη άνισης πληροφορίας: ο εκτελεστής ξέρει πού θα στείλει τη μπάλα· ο ίδιος μόνο μαντεύει.

➡️ Συμβουλές Black Box:

📌 Η κορυφή δεν αναγνωρίζεται με το μάτι, αλλά με τις συμπεριφορές συλλογικού φόβου.

📌 Η αυξημένη αναζήτηση για «φούσκες» σημαίνει ότι η αφήγηση έχει ξεφύγει από τα θεμελιώδη.

📌 Ο φόβος της φούσκας λειτουργεί ως καθυστερημένος δείκτης, όχι ως έγκαιρη προειδοποίηση.

🚨🔙🎯 Όπισθεν του Ταμπλό: ΜTLN, ΑΡΑΙΓ, ΙΝΛΟΤ, EIS, ΓΕΒΚΑ, EIS, TRESTATE, ΒΙΝΤΑ, ΓΕΚΤΕΡΝΑ, ΑΔΑΚ, ΔΕΗ, TITC, PUMA

🟧 Όταν κλείνει η Wall Street, ο κόσμος… χαμηλώνει τον ήχο.

Με τις ΗΠΑ εκτός παιχνιδιού, οι τζίροι στις υπόλοιπες αγορές στέγνωσαν σαν καλοκαιρινό ρέμα. Κάποιοι θα έλεγαν πως «όταν λείπουν οι γάτοι, χορεύουν τα ποντίκια» — και αυτή τη φορά ο χορός ήταν περισσότερο ανάλαφρος παρά ριψοκίνδυνος.

🟥 Παρά το αρνητικό πρόσημο στις τράπεζες, το ταμπλό έκρυβε φωτεινές γωνιές.

Οκτώ μετοχές έγραψαν νέα υψηλά 12μήνου (ΓΕΒΚΑ, EIS, TRESTATE, ΒΙΝΤΑ, ΓΕΚΤΕΡΝΑ, ΑΔΑΚ, ΔΕΗ, TITC). Δεν μιλάμε για «αγιοβασίληδες» της περιφέρειας, αλλά για χαρτιά που κοιτούν κατάματα τα ξένα funds. Η ελληνική αγορά δείχνει πως μπορεί να αναπνέει και με χαμηλό οξυγόνο τζίρου.

🟩 Η Metlen δοκιμάζει σταθεροποίηση μετά το προχθεσινό γύρισμα. Η είδηση ότι εμφανίζεται ως προτιμητέος αγοραστής της μονάδας αλουμινίου της Δουνκέρκης ανεβάζει το «story» επίπεδο Champions League: υπερτριπλασιασμός παραγωγής, ισχυρότερη ευρωπαϊκή παρουσία και καλύτερη ισορροπία έναντι του ρίσκου στην ενέργεια. Αν προχωρήσει, αλλάζει ο χάρτης.

🟦 Η Aegean ανέπνευσε λίγο μετά το +1 ευρώ των προηγούμενων ημέρων. Η Wood τη βάζει στην πρώτη επτάδα των ευρωπαϊκών μερισματικών επιλογών. Οι πιο γρήγοροι είχαν προφανώς μυριστεί την έκθεση. Οι αεροπορικές γενικά ευνοούνται από κάθε ένδειξη αποκλιμάκωσης: εκεχειρίες, χαλάρωση κυρώσεων, εξομαλύνσεις κόστους.

🟩 Στην ΙΝΛΟΤ δοθήκαν κάποιες εξηγήσεις για τα όσα συμβαίνουν στο σοσιαλιστικό Ηνωμένο Βασίλειο και η μετοχή επανήλθε δυναμικά καθώς κάποιοι εξαναγκάστηκαν να το ξανασκεφτούν....

🟨 Η ΓΕΚΤΕΡΝΑ επίσης έχει δικό της “ειρηνευτικό” trade: όποια πρόοδος σημειώνεται στην Ουκρανία αυξάνει τις πιθανότητες έργων και εκμετάλλευσης εκεί όπου ήδη έχει τοποθετηθεί.

🟨 Το ράλι της EIS συνδυάζεται με τις ειδήσεις που κυκλοφόρησαν περί κυβερνασφάλειας, άμυνας κλπ.

🟨 Το θέμα με τα περιφερειακά χαρτιά, αυτά που θα ακουμπούν οι ξένοι, είναι αν υπάρχει ελληνική αγορά με βάθος ικανό να διαμορφώσει τις όποιες αποτιμήσεις τους.

🟫 Το διεθνές σοκ της ημέρας: Anta → Puma

📌 Η Anta Sports εξετάζει εξαγορά της Puma, με τη μετοχή της τελευταίας να απογειώνεται +14% στη Φρανκφούρτη.

📌 Μέσα στο παιχνίδι και η Li Ning, ενώ στο παρασκήνιο ακούγεται και πιθανή εμπλοκή της Asics. Ένα bidding war θα ανέβαζε αυτόματα το valuation της Puma, που ήδη θεωρείται “value play” έναντι Adidas–Nike.

📌 Για τις κινεζικές εταιρείες, μια ευρωπαϊκή μάρκα είναι πολύτιμο τρίπτυχο: premium brand, έτοιμο δίκτυο διανομής, γεωπολιτικός «αποσυμφορητής».

📌 Για την Ελλάδα, που λειτουργεί ως πύλη Κίνας–ΕΕ, έχει ενδιαφέρον αν τέτοιες κινήσεις ενισχύσουν ή χαλαρώσουν τις πιέσεις «αποκινεζοποίησης» που ασκούν οι σύμμαχοι.

➡️ Συμβουλές Black Box:

📌 Οι κινήσεις σε χαμηλούς τζίρους να διαβάζονται με προσοχή· ο θόρυβος είναι μεγαλύτερος από το σήμα.

📌 Μετοχές που γράφουν 12μηνα υψηλά σε «στεγνή» αγορά δείχνουν ποιοι τίτλοι έχουν πραγματική ζήτηση.

📌 Η διεύρυνση της Metlen στο αλουμίνιο λειτουργεί ως αντιστάθμιση στο ενεργειακό της exposure.

📌 Αεροπορικές και κατασκευές κινούνται συνήθως νωρίτερα από τα γεωπολιτικά νέα· ο κλάδος διαβάζει ειρήνη πριν αυτή φανεί.

📌 Το σενάριο Anta–Puma ανοίγει νέο κύκλο consolidation στη sportswear αγορά, με πιθανές παρενέργειες για την ευρωπαϊκή στρατηγική απέναντι στην Κίνα.

✈️ Wood: Τα ελληνικά «μερισματικά διαμάντια» στην ευρωπαϊκή σκηνή

🟦 Η Wood τοποθετεί την Aegean, τον ΟΤΕ και την Τράπεζα Κύπρου μέσα στη δεκαπεντάδα των κορυφαίων μετοχών στην Ευρώπη ως προς τη διανομή μερισμάτων — με την Aegean μάλιστα στην πρώτη επτάδα, ένα επίτευγμα που δείχνει συνέπεια, ταμειακή πειθαρχία και robust business model.

💶 Παράλληλα, στα ελληνικά top picks για μέρισμα ξεχωρίζουν οι Motor Oil, HelleniQ Energy και Trade Estates, εταιρείες με ισχυρές ροές, υψηλά payout και δραστηριότητες που στηρίζονται σε σταθερές υποδομές και real assets.

📉 Στις αναδυόμενες ευρωπαϊκές αγορές —με αιχμή Πολωνία και Ελλάδα— οι αποδόσεις μερισμάτων έχουν μεν συμπιεστεί κατά 150–250 μ.β., ωστόσο παραμένουν πολύ υψηλότερες από τον μέσο όρο τόσο των emerging όσο και των developed markets. Το πλεονέκτημα της περιοχής παραμένει σαφές.

🌍 Το υπόβαθρο: σταθερό FX περιβάλλον, καλύτερη εταιρική διακυβέρνηση και ενίσχυση θεσμικού πλαισίου δημιουργούν ευνοϊκό κλίμα για σταθερά, «καθαρά» μερίσματα.

🇬🇷 Ελλάδα – Μακρο εικόνα που στηρίζει το story

📈 Η οικονομία προβλέπεται να συνεχίσει σταθερή πορεία: +2,1% το 2025, +2,2% το 2026, με βασικό μοχλό τις επενδύσεις (RRF, ιδιωτικά projects, υποδομές) και την ανθεκτική κατανάλωση.

📉 Ο πληθωρισμός αναμένεται να αποκλιμακωθεί σταδιακά στο 2,4% έως το 2027.

👷 Η ανεργία συνεχίζει πτωτικά, επιβεβαιώνοντας τη σταθερή βελτίωση της αγοράς εργασίας.

💰 Δημοσιονομικά, η χώρα παραμένει σε θετικό μονοπάτι: πρωτογενή πλεονάσματα και σταθερή υποχώρηση του χρέους προς το ΑΕΠ.

➡️ Σε ένα τέτοιο πλαίσιο, δεν είναι παράξενο που τα ελληνικά dividend stories ξεχωρίζουν: συνδυάζουν yield, visibility και macro tailwinds.

➡️ Συμβουλές Black Box:

📌 Η υψηλή μερισματική απόδοση κερδίζει νόημα όταν στηρίζεται σε καθαρή κερδοφορία και όχι σε one-offs ή υπερδανεισμό.

📌 Η σταθερότητα της ελληνικής οικονομίας λειτουργεί ως «μαξιλάρι» για εταιρείες με ισχυρές ταμειακές ροές.

📌 Τα μερίσματα στην Ελλάδα παραμένουν ελκυστικά συγκριτικά με άλλες ευρωπαϊκές αγορές, παρά τη σχετική συμπίεση αποδόσεων.

📌 Το RRF δημιουργεί διατηρήσιμη ζήτηση και ενισχύει τη βεβαιότητα για μελλοντικές διανομές.

🎯 Πειραιώς–Εθνική Ασφαλιστική: ένα deal με στρατηγικό βάθος

💠 Η ολοκλήρωση της εξαγοράς της Εθνικής Ασφαλιστικής από την Πειραιώς αποτελεί μια από τις πιο ουσιαστικές κινήσεις της τελευταίας δεκαετίας στον χρηματοοικονομικό κλάδο. Δεν πρόκειται για απλή επέκταση δραστηριότητας, αλλά για αλλαγή «υποδείγματος». Η Πειραιώς αποκτά πλέον το προφίλ ενός ολοκληρωμένου financial services group, συνδυάζοντας τραπεζικά προϊόντα, επενδυτικές λύσεις και πλέον ασφαλιστικές υπηρεσίες.

💠 Το εντυπωσιακό στοιχείο είναι η κεφαλαιακή άνεση. Ακόμη και μετά τη συναλλαγή, ο δείκτης κεφαλαιακής επάρκειας αναμένεται στο 19% στο τέλος του 2025, με buffer 300 μ.β. πάνω από τις απαιτήσεις Πυλώνα 2. Για έναν όμιλο που πριν λίγα χρόνια πάλευε με NPEs και ανακεφαλαιοποιήσεις, η εικόνα αυτή αποτελεί θεμελιώδη μεταστροφή.

💠 Η Εθνική Ασφαλιστική εισφέρει 1,8 εκατ. πελάτες, μερίδιο αγοράς 14,6%, ενεργητικό €4,1 δισ. και SCR 188%. Η κερδοφορία της έχει ήδη επιταχύνει, με πάνω από €30 εκατ. κέρδη προ φόρων στο δεκάμηνο του 2025, σχεδόν διπλάσια από το 2024.

💠 Η Πειραιώς κερδίζει σταθερές, μη κυκλικές ροές εισοδήματος και δυνατότητα cross-selling σε τεράστια βάση πελατών. Η Εθνική Ασφαλιστική αποκτά πρόσβαση σε τεχνολογία, διανομή και κεφάλαια που μπορούν να διπλασιάσουν την κλίμακά της.

➡️ Συμβουλές Black Box:

📌 Το deal αλλάζει την ισορροπία τραπεζών–ασφαλιστικών στην Ελλάδα.

📌 Η Πειραιώς αποκτά σταθερές ροές που μειώνουν κυκλικότητα.

📌 Η Εθνική Ασφαλιστική εισέρχεται σε φάση επιτάχυνσης με νέα κλίμακα.

⚡ ΔΕΔΔΗΕ: Το μεγάλο στοίχημα της επόμενης δεκαετίας

🌱 Ένα πενταετές πρόγραμμα–μαμούθ €4,87 δισ. βάζει ο ΔΕΔΔΗΕ στο τραπέζι για την περίοδο 2026–2030, με στόχο να «θωρακίσει» το δίκτυο πριν από την έκρηξη ηλεκτροποίησης. Πρόκειται για το μεγαλύτερο επενδυτικό άλμα στην ιστορία του Διαχειριστή, που μοιράζεται σε ενίσχυση δικτύου (€981,5 εκατ.), αντικαταστάσεις/ανακαινίσεις (€674,6 εκατ.), συνδέσεις χρηστών (€800,1 εκατ.), παραλλαγές (€150 εκατ.), αισθητικές παρεμβάσεις (€18,9 εκατ.) και φυσικά το mega–project των smart meters (€1,725 δισ.).

🔌 Στο ρυθμιστικό σκέλος, το επιτρεπόμενο έσοδο αυξάνεται κατά 5,2% στην πενταετία, οδηγώντας σε μεσοσταθμική άνοδο τελών δικτύου ~0,8% στη Μέση Τάση και ~2,7% στη Χαμηλή. Με απλά λόγια: το revenue του ΔΕΔΔΗΕ πάει από €1,177 δισ. το 2026 σε €1,443 δισ. το 2030. Ο επιμερισμός μένει ως έχει: 11% ΜΤ – 89% ΧΤ.

⚡ Η ζήτηση δείχνει έκρηξη: +18,8% στη Μέση Τάση και +10,1% στη Χαμηλή μέχρι το 2030. Η συνολική κατανάλωση ΜΤ+ΧΤ ανεβαίνει στις 48 TWh, από 42,6 TWh το 2026 — εικόνα οικονομίας που ηλεκτρίζεται σε κάθε επίπεδο (EVs, αντλίες θερμότητας, data centers, αποθήκευση).

📟 Smart meters: το game changer. Ήδη 1,4 εκατ. σε λειτουργία (στόχος 1,5 εκατ. φέτος), με δέσμευση για πλήρη αντικατάσταση των 7,64 εκατ. μετρητών ως το 2030. Είναι έργο–κλειδί για real-time τιμολόγηση, ΑΠΕ, μείωση απωλειών και αξιοπιστία δικτύου.

➡️ Συμβουλές Black Box:

📌 Η ταχεία ηλεκτροποίηση αυξάνει τη σημασία των ρυθμιζόμενων αποδόσεων· παρακολουθείται στενά η εξέλιξη της RAB και των επιτρεπόμενων εσόδων.

📌 Η πλήρης εγκατάσταση έξυπνων μετρητών δημιουργεί νέο επίπεδο διαφάνειας στην κατανάλωση και πιο δίκαιη τιμολόγηση για όλους.

📌 Η άνοδος φορτίου ως το 2030 δείχνει οικονομία που κινείται προς υψηλότερη ηλεκτρική ένταση· το δίκτυο γίνεται κρίσιμος «λαιμός του μπουκαλιού».

📖 Λεξικό: Η RAB (Regulated Asset Base) είναι από τους πιο βασικούς δείκτες σε όλες τις ρυθμιζόμενες υποδομές — όπως ΔΕΔΔΗΕ, ΑΔΜΗΕ, ΕΥΔΑΠ, διαχειριστές φυσικού αερίου κ.λπ.

Ο απλούστερος ορισμός:

🔍 Τι είναι η RAB;

Η RAB είναι η αξία των παγίων (υποδομών) πάνω στην οποία επιτρέπει ο ρυθμιστής να κερδίζει απόδοση η εταιρεία.

Με άλλα λόγια: είναι το «ρυθμισμένο κεφάλαιο» που αναγνωρίζει η ΡΑΕ (ή άλλος ρυθμιστής) και πάνω του υπολογίζει το επιτρεπόμενο κέρδος.

Αν το δίκτυο «μετράει» 5 δισ. RAB, και ο ρυθμιστής δώσει απόδοση 6%, τότε ο Διαχειριστής δικαιούται €300 εκατ. επιτρεπόμενο κέρδος από αυτή τη βάση.

🎯 ΟΠΑΠ: Η επόμενη μέρα στα Κρατικά Λαχεία

🟦 Η επιλογή της OPAP Investment Limited ως προτιμητέου επενδυτή για την 12ετή παραχώρηση των Κρατικών Λαχείων δεν είναι μια απλή διοικητική πράξη· είναι μια στρατηγική κίνηση που εδραιώνει εκ νέου τον ΟΠΑΠ στην καρδιά ενός θεσμού με βαθιά ιστορία και σταθερή εμπορική απήχηση. Το εφάπαξ τίμημα των €80 εκατ. και η απόδοση 30% του GGR στο Δημόσιο δημιουργούν ένα «καθαρό» συμβόλαιο προβλεψιμότητας και αμοιβαίας ωφέλειας.

🟩 Η επιλογή από το Υπερταμείο δεν είναι τυχαία. Η αξιοπιστία, η λειτουργική πειθαρχία και το ισχυρό governance του ΟΠΑΠ έχουν ήδη αποδειχθεί μέσα από την Ελληνικά Λαχεία Α.Ε., όπου ο Όμιλος κατάφερε να αναστήσει ιστορικά προϊόντα – Λαϊκό, Εθνικό, Πρωτοχρονιάτικο – και να μετατρέψει το ΣΚΡΑΤΣ σε «μηχανή» υψηλής δημοφιλίας.

🟧 Το νέο 12ετές δικαίωμα ανοίγει χώρο για μακροπρόθεσμο σχεδιασμό, ψηφιακή αναβάθμιση και δημιουργία νέων formats. Ο Jan Karas δείχνει την πρόθεση του Ομίλου: όχι απλώς επανάληψη της προηγούμενης επιτυχίας, αλλά είσοδος σε μια νέα εποχή με καινοτομία, omnichannel εμπειρία και αξιοποίηση του τεράστιου δικτύου πρακτορείων.

🟥 Για το Δημόσιο, η σταθερή απόδοση 30% του GGR ενισχύει τον κοινωνικό χαρακτήρα των Κρατικών Λαχείων, ενώ για τον ΟΠΑΠ η παραχώρηση εξασφαλίζει ισχυρή βάση οργανικής ανάπτυξης σε μια κατηγορία παιχνιδιών με ιστορική αξία και αποδεδειγμένη αντοχή στον χρόνο.

➡️ Συμβουλές Black Box:

📌 Η απόδοση των Κρατικών Λαχείων συχνά λειτουργεί ως σταθερό «μαξιλάρι» για τον όμιλο — το βλέπετε σαν προίκα προβλεψιμότητας σε περιόδους μεταβλητότητας.

📌 Τα λαχεία δείχνουν να ευνοούνται από omnichannel λογική· μια ψηφιακή αναβάθμιση μπορεί να αυξήσει τη διείσδυση χωρίς να πλήττει το δίκτυο πρακτορείων.

📖 Λεξικό: Omnichannel σημαίνει ενιαία εμπειρία για τον πελάτη σε όλα τα διαθέσιμα κανάλια, χωρίς «κενά» ή διακοπές μεταξύ τους.

🧩 Πιο απλά:

Ο πελάτης μπορεί να ξεκινήσει μια αγορά ή μια εμπειρία στο φυσικό κατάστημα, να τη συνεχίσει online, να λάβει ενημέρωση στο κινητό και να ολοκληρώσει τη συναλλαγή όπου τον βολεύει, με όλα τα συστήματα να «μιλούν» μεταξύ τους.

🎰 INTRALOT: Στροφή κλίμακας και σταθερότητας

🟦 Η εικόνα της INTRALOT στο εννεάμηνο του 2025 δείχνει έναν Όμιλο που έχει πλέον αφήσει πίσω του την περίοδο αβεβαιότητας και βαδίζει προς μια νέα, επεκτατική φάση. Η εξαγορά της Bally’s International Interactive δεν είναι απλώς μια επιχειρηματική κίνηση· αλλάζει μόνιμα το μέγεθος, το αποτύπωμα και τις προοπτικές της εταιρείας, δημιουργώντας έναν ισχυρό διεθνή παίκτη στη λοταρία και στο gaming technology.

🟦 Παρά τις πιέσεις από ισοτιμίες και το δύσκολο περιβάλλον, η οργανική δυναμική παρέμεινε ισχυρή: τα έσοδα συγκρατήθηκαν, αλλά το AEBITDA έδειξε ανθεκτικότητα, με περιθώρια που επιβεβαιώνουν μια πειθαρχημένη, αποτελεσματική λειτουργία. Η αποκλιμάκωση εξόδων σε ΗΠΑ και Τουρκία, καθώς και η πιο στοχευμένη επένδυση σε τεχνολογία, ενισχύουν την εικόνα μιας εταιρείας που ξέρει να απορροφά κραδασμούς.

🟦 Το πραγματικό turning point βρίσκεται στις ταμειακές ροές: ουσιαστική ενίσχυση, αύξηση ελεύθερων διαθεσίμων και παράλληλη μείωση καθαρού δανεισμού. Ένας ισχυρότερος ισολογισμός, την ώρα που ο Όμιλος μεγαλώνει, λειτουργεί ως διπλό σήμα αξιοπιστίας.

🟦 Οι ΗΠΑ παραμένουν η καρδιά των δραστηριοτήτων: σταθερές ανανεώσεις συμβολαίων και υψηλή προβλεψιμότητα. Παράλληλα, η πώληση της Πάρνηθας δείχνει ξεκάθαρη στρατηγική: απαγκίστρωση από μη κομβικά assets και συγκέντρωση σε διεθνείς αγορές υψηλότερης απόδοσης.

🟦 Συνολικά, η INTRALOT του 2025 είναι πιο ώριμη, πιο διεθνοποιημένη και πιο θωρακισμένη. Με διαφοροποιημένο χαρτοφυλάκιο, ισχυρές ροές και μια μεγάλη εξαγορά σε εξέλιξη, εισέρχεται σε περίοδο σταθερής ανασυγκρότησης και ενισχυμένων προοπτικών.

➡️ Συμβουλές Black Box:

📌 Η σταθερότητα των αμερικανικών συμβολαίων δημιουργεί προβλεψιμότητα που αξιολογείται θετικά από τις αγορές.

📌 Η μείωση του δανεισμού λειτουργεί ως ασπίδα σε περιόδους μεταβλητότητας.

📌 Η στρατηγική αποεπένδυσης από μη κρίσιμα assets ενισχύει την εστίαση σε αγορές υψηλότερης κερδοφορίας.

🔥📡 THEON – Συμφωνία-σταθμός με τη Bundeswehr

🛡️ Η THEON υπογράφει τη μεγαλύτερη ευρωπαϊκή προμήθεια προσαρτώμενων θερμικών: έως 25.000 set, με 6.000 άμεση παραγγελία. Η αξία της σύμβασης θα ανακοινωθεί στις 10 Δεκεμβρίου 2025, με την αγορά να εκτιμά ότι πρόκειται για εντολή άνω των 100 εκατ. ευρώ, τη μεγαλύτερη στην ιστορία της εταιρείας.

🇩🇪 Η συναρμολόγηση στο Wetzlar ενισχύει το γερμανικό αποτύπωμα και τη σχέση με τη Bundeswehr. Η νέα θερμική τεχνολογία ενδυναμώνει το A.R.M.E.D. ecosystem.

➡️Συμβουλές Black Box:

📌 Η αξία-ρεκόρ ενισχύει την αξιοπιστία στην Ε.Ε.

📌 Η τοπική παραγωγή θωρακίζει μελλοντικές συνεργασίες.

📌 Η θερμική απεικόνιση γίνεται στρατηγικός πυλώνας ανάπτυξης.

🔧 EINS: Από τους συμβούλους στα “σκληρά” τεχνολογικά & αμυντικά έργα

💼 Η EINS μπαίνει στο 2026 με επιθετικό σχέδιο επέκτασης: από τις κλασικές συμβουλευτικές υπηρεσίες περνά σε τεχνολογία, άμυνα και blockchain, αξιοποιώντας συνεργασίες και στοχευμένες εξαγορές. Όπως τόνισε ο Π. Κοκορότσικος, η αγορά ακόμη δεν έχει καταλάβει το τεχνολογικό αποτύπωμα της εταιρείας.

🧩 Οι νέες συμπράξεις (Xenios Blockchain, QM Cert, Superbo) και η υπό εξαγορά AI εταιρεία στοχεύουν σε λύσεις υψηλής προστιθέμενης αξίας, από κυβερνοασφάλεια μέχρι defense tech. Με ρευστότητα άνω των 6 εκατ. ευρώ μετά την πώληση ακινήτου, η EINS χρηματοδοτεί άνετα τις κινήσεις, ενώ το ανεκτέλεστο 10 εκατ. φέρνει προβλεψιμότητα εσόδων ως το 2027.

➡️ Συμβουλές Black Box:

📌 Η επέκταση στην άμυνα και την AI δημιουργεί νέα προφίλ ρίσκου και ευκαιριών για τον επενδυτή.

📌 Η υψηλή ρευστότητα μειώνει τον χρηματοοικονομικό κίνδυνο, αλλά αυξάνει την ανάγκη για εκτέλεση χωρίς καθυστερήσεις.

📌 Η αγορά συνήθως «βλέπει» καθυστερημένα τέτοιες μετατοπίσεις· ο αναγνώστης παρακολουθεί δείκτες ανεκτέλεστου και ρυθμό υλοποίησης συνεργασιών.

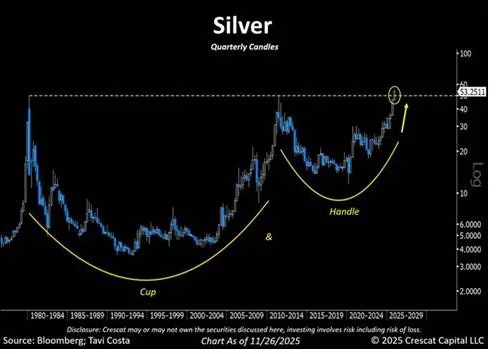

🌕 Silver Breakout & Το Αρχέτυπο “Cup & Handle”

🟡 Το γράφημα του ασημιού σε quarterly candles δείχνει ένα από τα πιο καθαρούς τεχνικούς σηματισμούς της τελευταίας 40ετίας: έναν γιγαντιαίο σχηματισμό Cup & Handle που ξεκινά από τα μέσα των ’80s και ολοκληρώνεται το 2025.

🟡 Το “Cup” αποτυπώνει τρεις δεκαετίες συσσώρευσης – η τιμή βουτά, σταθεροποιείται και αρχίζει να γυρίζει ανοδικά, σχηματίζοντας μια μακρόχρονη καμπύλη. Από το 2011 έως την πανδημία βλέπουμε το “Handle”: μια πολυετή διόρθωση/πειθαρχημένη αποφόρτιση πριν την επιστροφή των αγοραστών.

🟡 Το ενδιαφέρον βρίσκεται στη διάσπαση της ζώνης των $50–53, επίπεδο όπου το ασήμι απέτυχε δύο φορές στο παρελθόν (1980 – 2011). Το σημερινό breakout ανοίγει θεωρητικά τον δρόμο για πολυετή ανοδική κίνηση, αν επιβεβαιωθεί με όγκους και συνέχιση πάνω από το ιστορικό υψηλό.

🟡 Με ενεργειακή μετάβαση, φωτοβολταϊκά, μπαταρίες και βιομηχανική ζήτηση να αυξάνονται, το ασήμι αποκτά αφήγημα όχι μόνο ως πολύτιμο μέταλλο αλλά και ως “industrial tech metal”.

➡️ Συμβουλές Black Box:

📌 Η διάσπαση ιστορικών υψηλών συχνά δημιουργεί “νέες ισορροπίες” – η προσοχή στις ψευδοδιασπάσεις παραμένει κρίσιμη.

📌 Η μακροχρόνια συσσώρευση υποδηλώνει μεγάλη αντοχή, αλλά και πιθανές απότομες διορθώσεις αν χαθεί το νέο επίπεδο στήριξης.

📌 Η ζήτηση από τεχνολογικές εφαρμογές ίσως ενισχύει μακροπρόθεσμα, όμως οι επενδυτές χρειάζονται επίγνωση της υψηλής μεταβλητότητας του μετάλλου.

⚡ Αλεξανδρούπολη: Η νέα ενεργειακή πίστα της Θράκης

🌍 Το project περνά σε φάση υλοποίησης. Η έγκριση περιβαλλοντικών όρων για τον αγωγό τροφοδοσίας από τον ΔΕΣΦΑ «κλειδώνει» την ενεργειακή ραχοκοκαλιά της νέας μονάδας ΔΕΗ–ΔΕΠΑ, οδηγώντας σε εμπορική λειτουργία τον Οκτώβριο 2027.

⚙️ Η μονάδα CCGT των 840 MW στη ΒΙ.ΠΕ. Αλεξανδρούπολης, με κόστος ~€400 εκατ., θα παράγει 5 TWh ετησίως, ενισχύοντας την εγχώρια επάρκεια και δημιουργώντας εξαγώγιμη ισχύ προς τα Βαλκάνια. Με απόδοση 63% και διαμόρφωση Single Shaft, συνδυάζει αεριοστρόβιλο GE 571 MW και ατμοστρόβιλο 269 MW, ενώ είναι H2-ready για μελλοντική καύση υδρογόνου.

🔌 Σε πλήρη εξέλιξη βρίσκονται οι γραμμές υψηλής τάσης και η σύνδεση με το ΚΥΤ Νέας Σάντας, κρίσιμο κόμβο για τη βόρεια διασύνδεση.

🛢️ Η τροφοδοσία θα γίνεται μέσω ΕΣΦΑ και FSRU Gastrade, αναβαθμίζοντας την Αλεξανδρούπολη σε διπλό hub φυσικού αερίου και ηλεκτρισμού.

➡️ Συμβουλές Black Box:

📌 Η Θράκη αποκτά ρόλο στρατηγικού ενεργειακού κόμβου για τη ΝΑ Ευρώπη.

📌 Η υψηλή απόδοση 63% μειώνει κόστος και ενισχύει ανταγωνιστικότητα.

✈️ Τουρισμός 2025: Ανεβάζει ξανά ταχύτητα ο ελληνικός ουρανός

🟦 Οι διεθνείς αεροπορικές αφίξεις συνεχίζουν ανοδικά στο τελευταίο τρίμηνο του 2025, επιβεβαιώνοντας ότι η Ελλάδα «τρέχει» μια από τις πιο δυναμικές μεταπανδημικές περιόδους τουριστικής ζήτησης στην Ευρώπη.

📈 Ιαν.–Οκτ. 2025: 26,2 εκατ. διεθνείς αφίξεις — +1,4 εκατ. / +5,6% σε σχέση με το 2024.

🛬 Οκτώβριος 2025: 2,5 εκατ. αφίξεις — +6,6%, ένδειξη καθαρής επιμήκυνσης της σεζόν.

🌍 Τα αεροδρόμια που πρωταγωνίστησαν:

• ✈️ Θεσσαλονίκη: Η μεγαλύτερη άνοδος του Οκτωβρίου, +13,6% με 247 χιλ. αφίξεις.

• 🌋 Ηράκλειο: Ισχυρό rebound με +11,1% και 450 χιλ. αφίξεις.

• 🏖️ Χανιά: +8,6% και πάνω από 150 χιλ. αφίξεις.

• 🌿 Κέρκυρα: Εντυπωσιακό +13,1% και 176 χιλ. αφίξεις.

🏛️ Αθήνα – ο αδιαμφισβήτητος κόμβος

Για το δεκάμηνο, το Ελευθέριος Βενιζέλος φτάνει 7,7 εκατ. διεθνείς αφίξεις (+9,2%), απορροφώντας τον μεγαλύτερο όγκο. Η Θεσσαλονίκη όμως κερδίζει τις εντυπώσεις με +10,3% και πάνω από 2,4 εκατ. συνολικές διεθνείς αφίξεις.

➡️ Το μήνυμα των αριθμών:

Η ζήτηση παραμένει εξαιρετικά ισχυρή και το 2025, με τη Βόρεια Ελλάδα να γίνεται ο μεγάλος «κρυφός πρωταγωνιστής» και τα νησιά να δείχνουν ότι η σεζόν επιμηκύνεται — όχι θεωρητικά, αλλά με πραγματικά δεδομένα αφίξεων.

➡️ Συμβουλές Black Box:

📌 Η επιμήκυνση της σεζόν γίνεται πιο απτή στην Κρήτη και το Ιόνιο, κάτι που δημιουργεί ευκαιρίες για υποδομές, logistics και real estate.

📌 Η αύξηση των αφίξεων σε ώρες αιχμής φέρνει στο προσκήνιο τα όρια των περιφερειακών αεροδρομίων· η επόμενη δεκαετία θα κριθεί σε επενδύσεις χωρητικότητας και διασύνδεσης.

📌 Η Βόρεια Ελλάδα ενισχύει τη θέση της ως αυτόνομος προορισμός city break και πύλης για τα Βαλκάνια, κάτι που θα έχει αντανάκλαση και στις αποτιμήσεις των σχετικών αγορών.

⚡ Φ/Β 400 kW: Έτοιμα έργα, «σβηστό» σύστημα

🌥️ Επανέρχεται ένα γνώριμο σίριαλ στην αγορά ενέργειας: τα φωτοβολταϊκά των 400 kW που ολοκληρώθηκαν στην ώρα τους, πέρασαν ΣΔΕ, ελέγχους, βεβαιώσεις και δήλωση ετοιμότητας, παραμένουν… χωρίς σύνδεση. Οι επενδυτές, που εξασφάλισαν τιμή αναφοράς 65,73 €/MWh βάσει του ν. 4819/2021, βλέπουν τώρα την ηλεκτρισή τους να μετατίθεται για το 2026, επειδή ο ΔΕΔΔΗΕ δηλώνει αδυναμία να προλάβει τον φόρτο μέχρι 31/12/2025.

⚖️ Και εδώ εμφανίζεται το θεσμικό παράδοξο: η δήλωση ετοιμότητας (ν. 4736/2020) θεωρεί το έργο «ώριμο», αλλά ο παλαιότερος ν. 4643/2019 εξακολουθεί να επιβάλλει ευθύνη εξισορρόπησης σε σταθμούς εκτός λειτουργίας. Αν η σύνδεση καθυστερήσει, ο επενδυτής φορτώνεται περικοπές 20–25% χωρίς δική του υπαιτιότητα – με άμεσο κίνδυνο για τη βιωσιμότητα, τις τραπεζικές συμβάσεις και τις αποδόσεις που είχαν υπολογιστεί.

🔧 Η αγορά ζητά άμεση λύση πριν το έτος κλείσει: εξαίρεση από την ευθύνη εξισορρόπησης για όσους έχουν έγκαιρη δήλωση ετοιμότητας, τεχνική «ασπίδα» έως την ηλεκτροδότηση ή παράταση της ημερομηνίας. Παράλληλα απαιτούνται δεσμευτικά SLA στις συνδέσεις και προτεραιοποίηση των ώριμων έργων.

📊 Στο 16,2% του ΑΕΠ η δαπάνη για συντάξεις

😊 Η Ελλάδα παραμένει από τις πιο «βαριές» συνταξιοδοτικές οικονομίες διεθνώς: οι δημόσιες δαπάνες για συντάξεις αγγίζουν το 16,2% του ΑΕΠ, έναντι 10,5% το 2000. Η αύξηση είναι από τις μεγαλύτερες στον ΟΟΣΑ, αν και ανάλογες –αν και ηπιότερες– ανόδους κατέγραψαν και άλλες χώρες της Ευρώπης.

📈 Οι προβολές του ΟΟΣΑ δείχνουν μια «καμπύλη» που υποχωρεί βραχυπρόθεσμα και ξανανεβαίνει:

• 12,7% το 2030,

• 13,4% το 2035,

• 13,7% το 2040,

• κορύφωση 14% την περίοδο 2045–2050,

πριν επιστρέψει σε 13,3% το 2055 και 12,7% το 2060.

🔍 Το μοτίβο αυτό αντανακλά τη γήρανση του πληθυσμού, την αύξηση της μακροζωίας και τις υψηλές αναπληρώσεις του ελληνικού συστήματος.

➡️ Συμβουλές Black Box:

📌 Η δημοσιονομική πίεση στις συντάξεις παραμένει υψηλή για δεκαετίες, άρα η διαφορετική πηγή εισοδήματος στη σύνταξη γίνεται όλο και πιο αναγκαία για παν ενδεχόμενο στο μέλλον.

📌 Η πορεία της δαπάνης εξαρτάται από την απασχόληση και την παραγωγικότητα· οι νέοι εργαζόμενοι καλούνται να στηρίξουν δυσανάλογο βάρος.

📌 Η μακρά περίοδος μεταβαλλόμενων ποσοστών καθιστά κρίσιμη την έγκαιρη ατομική οικονομική στρατηγική για τα μελλοντικά χρόνια.

🛡️ Η Ευρώπη σχεδιάζει να απαντήσει στο υβριδικό πόλεμο

🌍 Το βασικό μήνυμα: Η Ευρώπη εγκαταλείπει την “αμυντική παθητικότητα” και περνά σε οργανωμένη αντι-υβριδική στρατηγική σύμφωνα με το Politico. Για τις αγορές αυτό σημαίνει περισσότερο ρίσκο – αλλά και ξεκάθαρες ευκαιρίες.

📈 Τι σημαίνει πρακτικά:

• Αύξηση αμυντικών δαπανών → Ευρωπαϊκοί αμυντικοί όμιλοι (Rheinmetall, Saab, Leonardo, Thales, Hensoldt) βλέπουν νέο κύκλο παραγγελιών.

• Κυβερνοασφάλεια & drones → Τα budgets για cyber defense, AI και counter-drone λύσεις εκτοξεύονται. Ευρωπαϊκά funds αρχίζουν να κυνηγούν εταιρείες διπλής χρήσης.

• Ενέργεια & φυσικό αέριο → Η υβριδική απειλή σημαίνει premium στις τιμές ενέργειας: αυξημένη μεταβλητότητα σε gas futures, ισχυρότερο case για LNG και υποδομές (FSRUs, αγωγούς).

• Ομόλογα → Μικρή άνοδος risk premia στα ευρωπαϊκά spreads λόγω γεωπολιτικού “θορύβου”, αλλά όχι κρίση.

• Χρηματιστήρια → Οι αμυντικές και ενεργειακές μετοχές υπεραποδίδουν, ενώ οι κυκλικές πιέζονται από τον φόβο κλιμάκωσης. Η αγορά προεξοφλεί μια περίοδο διαρκών “υβριδικών κραδασμών”.

➡️ Η μεγάλη εικόνα: η Ευρώπη δείχνει ότι δεν θα μείνει πλέον παθητικός δέκτης των ρωσικών υβριδικών επιχειρήσεων. Για τις αγορές, αυτό σημαίνει περισσότερη μεταβλητότητα αλλά και σαφείς νικητές σε άμυνα, κυβερνοασφάλεια και ενέργεια.

➡️ Συμβουλές Black Box:

📌 Η αυξημένη γεωπολιτική τριβή τροφοδοτεί ράλι σε μετοχές άμυνας και κυβερνοασφάλειας.

📌 Η ενεργειακή μεταβλητότητα λειτουργεί υπέρ των εταιρειών LNG και μεγάλων utilities με σταθερά συμβόλαια.

📌 Οι επενδυτές παρακολουθούν στενά αν η Ευρώπη περάσει από λόγια σε πράξεις· εκεί θα κριθεί το risk premium.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.