Επιμέλεια Κώστας Στούπας

🛡️🌍 Αμυντική βιομηχανία: Ελλάδα vs Τουρκία – Κλίμακα ή Ποιότητα;

🔹 Ο κ. Κρίστιαν Χατζημηνάς, ιδρυτής του EFA GROUP, ιδρυτής & CEO του THEON GROUP και πρόεδρος του ΕΕΝΕ, σε πρόσφατη συνέντευξη έθεσε έναν καθαρό αριθμό: η ελληνική αμυντική βιομηχανία κινείται σήμερα γύρω στα €700 εκατ., με 80% καθαρές εξαγωγές ελληνικών προϊόντων. Αν «τρέξουν» οι προγραμματισμένες δαπάνες, το 2026 μπορεί να δούμε τζίρο άνω του €1 δισ., με την ίδια εξαγωγική ένταση.

🔹 Για να έχουμε μέτρο σύγκρισης: η Τουρκία κατέγραψε το 2024 εξαγωγές περίπου $7,1–7,2 δισ., από περίπου $4,4 δισ. το 2022. Μιλάμε για πολλαπλάσιο μέγεθος σε απόλυτους αριθμούς.

🔹 Σύμφωνα με αναφορές από τον τουρκικό Τύπο και επίσημες πηγές, ο συνολικός τζίρος του αμυντικού και αεροδιαστημικού τομέα της Τουρκίας για το 2024 εκτιμάται σε περίπου $15–16 δισ. ετησίως, δηλαδή συνολικό κύκλο εργασιών προϊόντων και υπηρεσιών (και όχι μόνο εξαγωγές).

🔹 Αυτό περιλαμβάνει όλες τις πωλήσεις και συμβάσεις, είτε στην εγχώρια αγορά είτε στο εξωτερικό — δηλαδή εγχώρια παραγωγή + εξαγωγές.

🔹 Όμως η εικόνα δεν είναι μονοδιάστατη. Η Ελλάδα ξεκινά από μικρότερη βάση, αλλά εμφανίζει υψηλό ποσοστό εξαγωγών και εξειδίκευση σε niche τεχνολογικά προϊόντα. Η Τουρκία διαθέτει μεγαλύτερη καθετοποίηση και κρατική στήριξη, άρα και μεγαλύτερη κλίμακα.

🔹 Οι συμπράξεις με ισραηλινές και γαλλικές εταιρείες, σε συνδυασμό με τα προγράμματα επανεξοπλισμού της Ευρώπης, μπορούν να λειτουργήσουν ως πολλαπλασιαστής ισχύος για την ελληνική βιομηχανία τα επόμενα χρόνια.

🔹 Δεν πάμε άσχημα. Πάμε μικρότερα — αλλά με ισχυρό εξαγωγικό DNA. Η διαφορά μεγέθους είναι δεδομένη· η διαφορά στρατηγικής είναι αυτή που θα κρίνει το μέλλον.

🔹 Μπορούμε να κερδίσουμε σε αξία, ακόμη κι αν δεν κερδίσουμε σε απόλυτο μέγεθος.

🔹 Το Χρηματιστήριο Αθηνών οφείλει να εκμεταλλευτεί τη συγκυρία και να προσελκύσει αμυντικές εταιρείες στο ταμπλό, δημιουργώντας έναν νέο επενδυτικό κλάδο με εξαγωγικό προσανατολισμό.

➡️Συμβουλές Black Box:

📌 Οι απόλυτοι αριθμοί εντυπωσιάζουν, αλλά η ποιοτική σύνθεση των εξαγωγών καθορίζει τη μακροπρόθεσμη αξία

📌 Η κλίμακα δίνει ισχύ, όμως η τεχνολογική εξειδίκευση δημιουργεί περιθώρια υψηλότερων αποδόσεων

📌 Η σύγκριση αποκτά νόημα όταν συνοδεύεται από στρατηγική μεγέθυνσης και βιομηχανικό σχεδιασμό

🚨🔙🎯 Όπισθεν του Ταμπλό: ΕΥΔΑΠ-ΕΥΑΠΣ, ΕΤΕ, ΑΛΦΑ, ΕΥΡΩΒ, ΠΕΙΡ, MTLN,ΤΡΕΚ

🏦📈 Αγορά: Ήρεμη επιφάνεια, υπόγειες μετατοπίσεις

🔹 Ήρεμη η χθεσινή συνεδρίαση, με χαμηλό τζίρο σε σχέση με τα στάνταρ των τελευταίων εβδομάδων. Η αγορά δεν δείχνει να έχει εξαντλήσει τη δυναμική της για το 2026, ωστόσο κινείται σε υπεραγορασμένη ζώνη, απαιτώντας αποθέρμανση για να «πάρει ανάσες».

🔹 Ο Γενικός Δείκτης διατηρεί καθαρά ανοδική δομή, με υψηλότερα υψηλά και χαμηλά, παρά τη βραχυπρόθεσμη συσσώρευση. Η ζώνη 2.270–2.300 λειτουργεί ως κρίσιμη στήριξη, ενώ διάσπαση των 2.360 μονάδων ανοίγει δρόμο για συνέχεια. Ο RSI ~63 παραμένει κοντά στην καυτή ζώνη, στοιχείο που ενισχύει την ανάγκη για αποφόρτιση.

🔹 Μακροοικονομικά ΗΠΑ – το σημείο προσοχής.

🧭📊 Αγορά Εργασίας ΗΠΑ: Ψυχρολουσία για τα επιτόκια

• 130.000 νέες θέσεις εργασίας τον Ιανουάριο, η ισχυρότερη αύξηση εδώ και έναν χρόνο

• Ανεργία 4,3%, με κύρια συνεισφορά από τον κλάδο υγείας

• Απότομη αντίδραση ομολόγων: 2ετές ~3,55%, 10ετές ~4,17%

• Οι αγορές μεταθέτουν την πρώτη μείωση επιτοκίων για τον Ιούλιο, μετά τη λήξη της θητείας του Jerome Powell

📌 Η ανθεκτικότητα της αγοράς εργασίας μειώνει την πίεση για άμεση χαλάρωση

📌 Οι αποδόσεις ομολόγων λειτουργούν ως βαρόμετρο προσδοκιών πολιτικής

📌 Η χρονική μετάθεση των μειώσεων αυξάνει τη μεταβλητότητα

🔹 Στην καθ’ ημάς Ανατολή

ΕΥΔΑΠ – ΕΥΑΠΣ: Πρωταγωνίστησαν τα «νερά». Το πρόσφατο deal AKTOR – SUEZ για τα υδατικά έργα φαίνεται πως αφύπνισε την αγορά. Υπενθύμιση: στην ΕΥΔΑΠ ο John Paulson κατέχει ~10%.

🔹 Τράπεζες

• Eurobank ξεχώρισε, +3,42% στα €4,19.

• Νέες τιμές-στόχοι Goldman Sachs:

– Eurobank €5,00 (από €3,50)

– Τράπεζα Πειραιώς €10,50 (από €8,00)

– Alpha Bank €5,10 (από €4,20)

– Εθνική Τράπεζα €16,75 (από €15,10)

🔹 Metlen Energy & Metals (MTLN): Νέο αρνητικό πρόσημο. Υπενθύμιση: η καλή φήμη χτίζεται τούβλο-τούβλο, αλλά ένας «σεισμός» μπορεί να τη διαλύσει σε λεπτά.

🔹 CREDIA: Πίεση γύρω από τις τιμές ΑΜΚ και τα επόμενα deals (χρηματιστηριακή, ασφαλιστική κ.λπ.). Υπομονή.

🔹 TREK Development: Συμφωνία-Πλαίσιο 48 μηνών με την Ευρωπαϊκή Τράπεζα Επενδύσεων, με δυνατότητα εκτελεστικών συμβάσεων έως €4,5 εκατ. καθαρά, ενισχύοντας ανεκτέλεστο και θεσμική παρουσία.

➡️ Συμβουλές Black Box:

📌 Η ανοδική τάση παραμένει άθικτη, αλλά η αποθέρμανση λειτουργεί υπέρ της διάρκειας

📌 Τα αμερικανικά μακροστοιχεία έχουν αυξημένο βάρος στις βραχυπρόθεσμες κινήσεις

📌 Ο τραπεζικός κλάδος συνεχίζει να αποτελεί τον βασικό αγωγό τάσης της αγοράς

🏦📈 ΠΕΙΡ: Υπεραπόδοση με καθαρό μήνυμα αγοράς

🔹 Η ΠΕΙΡ καταγράφει την καλύτερη απόδοση στον κλάδο, κερδίζοντας σχεδόν 30% εντός του 2026, τη στιγμή που ο Τραπεζικός Δείκτης περιορίζεται στο +19%. Η μεσοσταθμική υπεραπόδοση είναι εμφανής και δεν αφήνει αμφιβολίες για τις προτιμήσεις των επενδυτών.

🔹 Παρά τη γενικά ενδεδειγμένη στρατηγική της διασποράς, η συγκεκριμένη εικόνα δείχνει συγκέντρωση κεφαλαίων σε έναν τίτλο που η αγορά “επιλέγει” συνειδητά. Και αυτό έχει βαρύτητα, ειδικά αν ληφθεί υπόψη ότι ο κλάδος έρχεται ήδη με σημαντικά κέρδη από το 2025 — στοιχείο που υπό άλλες συνθήκες θα λειτουργούσε ανασταλτικά.

🔹 Κι όμως, το επενδυτικό ενδιαφέρον για την ΠΕΙΡ συνεχίζεται, με τη Goldman Sachs να επαναλαμβάνει τη σύσταση “αγορά” και τιμή-στόχο τα €10,50. Το διαγραμματικό σήμα αγοράς από τα €8,50 έχει ήδη προσκρούσει στην πρώτη αντίσταση των €9, εν μέσω συσσώρευσης, με επόμενο στόχο τα €9,60.

➡️ Συμβουλές Black Box:

📌 Η συνεχιζόμενη υπεραπόδοση λειτουργεί ως ένδειξη ισχυρής εμπιστοσύνης της αγοράς προς τον τίτλο

📌 Η συσσώρευση κοντά στην αντίσταση υποδηλώνει απορρόφηση προσφοράς και διατήρηση ενδιαφέροντος

📌 Η επανάληψη θετικής σύστασης από διεθνή οίκο ενισχύει το θεμελιώδες αφήγημα

📌 Η απόσταση από τον κλαδικό μέσο όρο αποτελεί σήμα επιλογής και όχι απλής συμμετοχής

🏦📈 Τράπεζες: Κέρδη-ρεκόρ και γενναίες διανομές

🔹 Ισχυρότερη από το 2024 αναμένεται η κερδοφορία των ελληνικών τραπεζών το 2025, με τα καθαρά κέρδη να υπερβαίνουν τα €4,5 δισ., έναντι €4,38 δισ. το 2024. Οι ξένοι αναλυτές εμφανίζονται ακόμη πιο αισιόδοξοι, ενώ οι διανομές προς τους μετόχους εκτιμάται ότι θα ξεπεράσουν τα €2,3 δισ., σημειώνοντας νέο ρεκόρ.

🔹 Παρά τη μείωση επιτοκίων στο α’ εξάμηνο, οι τράπεζες αντέδρασαν με μείωση κόστους, ενίσχυση προμηθειών και χαμηλότερο χρηματοδοτικό κόστος, αξιοποιώντας τις αναβαθμίσεις και τη συρρίκνωση του ρίσκου. Από το γ’ τρίμηνο σταθεροποιήθηκαν και τα καθαρά έσοδα από τόκους, με το δ’ τρίμηνο να αναμένεται το ισχυρότερο της χρονιάς.

🔹 Εκτιμήσεις κερδών & κεφαλαιοποιήσεις:

Eurobank: €1,3–1,4 δισ. | Κεφαλαιοποίηση €14.714

Εθνική: €1,1–1,2 δισ. | Κεφαλαιοποίηση €13.784

Πειραιώς: €1,1 δισ. | Κεφαλαιοποίηση €10.673

Alpha: €870–900 εκατ. | Κεφαλαιοποίηση €9.314

Ήδη διανεμήθηκαν €581 εκατ. σε προμερίσματα, δίνοντας σαφές σήμα για υψηλά payout ratios και ενισχυμένη κεφαλαιακή άνεση.

Το ποσό των €581 εκατ. προκύπτει από τα ήδη ανακοινωμένα ενδιάμεσα μερίσματα/επιστροφές κεφαλαίου των τεσσάρων συστημικών τραπεζών για τη χρήση 2025:

Εθνική Τράπεζα: €200 εκατ. (προμέρισμα)

Eurobank: €170 εκατ. (προμέρισμα)

Alpha Bank: €111 εκατ. (προμέρισμα)

Τράπεζα Πειραιώς: €100 εκατ. (επαναγορά ιδίων μετοχών)

Το μέγεθος αυτό αποκτά ιδιαίτερη σημασία διότι:

1. Αντιστοιχεί ήδη σε σημαντικό ποσοστό των ετήσιων εκτιμώμενων κερδών (>€4,5 δισ.).

2. Προεξοφλεί συνολικά payout ratios 50%–70%, επίπεδα που πριν λίγα χρόνια ήταν αδιανόητα για το ελληνικό τραπεζικό σύστημα.

3. Υποδηλώνει ισχυρούς δείκτες CET1, χαμηλά NPEs και περιορισμένο εποπτικό ρίσκο, δεδομένου ότι οι διανομές τελούν υπό την έγκριση του SSM.

➡️ Συμβουλές Black Box:

📌 Η εικόνα κερδοφορίας ενισχύει την επενδυτική εμπιστοσύνη και τη μερισματική ορατότητα

📌 Η διατηρησιμότητα των εσόδων μετά τον κύκλο επιτοκίων αποτελεί κρίσιμο παράγοντα αξιολόγησης

📌 Τα υψηλά payout ratios αντανακλούν ισχυρούς δείκτες κεφαλαιακής επάρκειας

📌 Η ποιότητα ενεργητικού και η πορεία των NPEs παραμένουν κομβικές για τη συνέχεια

🧱📈 Στα €42,9 ο πήχης για τη ΓΕΚ ΤΕΡΝΑ: Μερίσματα, Εγνατία και νέο ταμειακό προφίλ

🔹 Παρά το ράλι ~40% από την αρχή του έτους, η ΓΕΚ ΤΕΡΝΑ παραμένει ελκυστική επενδυτική ιστορία, με την Pantelakis να αναβαθμίζει την τιμή-στόχο στα €42,9 (από €31,3). Η αποτίμηση βασίζεται σε SOTP (sum-of-the-parts), με NPV και πολλαπλάσια, και επιβεβαιώνεται από μοντέλο προεξόφλησης μερισμάτων της μητρικής.

🔹 Καταλύτης της αναβάθμισης είναι η ισχυρή ορατότητα ταμειακών ροών. Τα μερίσματα από τις θυγατρικές (OpCos) προβλέπεται να σχεδόν τριπλασιαστούν από €177 εκατ. το 2025 σε €458 εκατ. έως το 2031, που ισοδυναμεί με απόδοση ~13% στη σημερινή κεφαλαιοποίηση. Συνολικά €0,5 δισ. εκτιμάται ότι θα διανεμηθούν έως το 2031.

🔹 Η Εγνατία Οδός ενισχύει περαιτέρω το αφήγημα: τα μερίσματα αναθεωρούνται σημαντικά υψηλότερα μετά τις αυξήσεις διοδίων +25% τον Ιανουάριο 2026 και τις επιπλέον αναπροσαρμογές μετά το 2028.

🔹 Τα EBITDA αναμένονται στα €0,8 δισ. το 2028 (από €0,7 δισ.), με ώθηση από κατασκευές και παραχωρήσεις. Οι κεφαλαιουχικές δαπάνες είναι εμπροσθοβαρείς (€430 εκατ. το 2025), αλλά μειώνονται δραστικά στη συνέχεια, δημιουργώντας –σε συνδυασμό με χαμηλό δανεισμό– επενδυτική “δύναμη πυρός” έως €1,6 δισ. για νέα έργα.

🔹 Η συνεισφορά του ΒΟΑΚ και η μείωση του risk discount λειτουργούν αθροιστικά υπέρ της αποτίμησης, με τη μετοχή –κατά την εκτίμηση της Pantelakis– να παραμένει σε τροχιά δημιουργίας αξίας.

➡️ Συμβουλές Black Box:

📌 Η αποτίμηση SOTP αναδεικνύει καλύτερα την ποιοτική διαφοροποίηση μεταξύ παραχωρήσεων και κατασκευών

📌 Η ορατότητα μερισμάτων βελτιώνει το risk-adjusted προφίλ της μετοχής

📌 Οι εμπροσθοβαρείς CapEx σήμερα μεταφράζονται σε ισχυρές ελεύθερες ταμειακές ροές αύριο

📌 Η Εγνατία λειτουργεί ως σταθερός πυλώνας cash yield σε μακρύ ορίζοντα

🏁🚗 Autohellas (ΟΤΟΕΛ): Αποτελέσματα 2025 χωρίς ρίσκο έκπληξης

🔹 Στις 18 Μαρτίου αναμένονται τα αποτελέσματα χρήσης 2025 για την Autohellas (ΟΤΟΕΛ), με τα δεδομένα του εννεαμήνου να αφήνουν ελάχιστο περιθώριο αρνητικής έκπληξης. Η εικόνα θεωρείται ήδη «κλειδωμένη» σε επίπεδο κερδοφορίας.

🔹 Αυτό, με τη σειρά του, θωρακίζει τη μερισματική πολιτική, η οποία παραμένει από τις ελκυστικότερες στο Χ.Α.. Υπενθυμίζεται ότι πέρυσι διανεμήθηκαν 0,85€, αυξημένα κατά +20% σε σχέση με την προηγούμενη χρήση, που αντιστοιχούσαν σε μερισματική απόδοση ~7,7%. Η αποκοπή εκτιμάται για Παρασκευή 24/4, υπό την αίρεση έγκρισης από την ΤΓΣ της 22ας Απριλίου.

🔹 Σε επίπεδο θεμελιωδών, ο Όμιλος κατέγραψε +5,3% αύξηση κύκλου εργασιών στα €789 εκατ. στο εννεάμηνο 2025. Τα EBITDA ανήλθαν στα €230 εκατ., ενώ τα καθαρά κέρδη διαμορφώθηκαν στα €73 εκατ., επιβεβαιώνοντας τη λειτουργική ανθεκτικότητα.

🔹 Η εγχώρια δραστηριότητα μισθώσεων αποτέλεσε τον βασικό μοχλό, με +10,1% αύξηση εσόδων, τόσο από Leasing όσο και από Rent-a-Car. Θετική παρέμεινε και η εμπορία αυτοκινήτων, παρά τον εντεινόμενο ανταγωνισμό.

🔹 Στο εξωτερικό, η διεθνής παρουσία ενισχύθηκε, κυρίως στο Leasing, ενώ η βελτιωμένη διαχείριση στόλου στην Πορτογαλία αρχίζει να αποτυπώνεται καθαρά στα μεγέθη.

➡️ Συμβουλές Black Box:

📌 Η χαμηλή πιθανότητα αρνητικής έκπληξης ενισχύει τη βραχυπρόθεσμη ορατότητα της μετοχής

📌 Η μερισματική απόδοση λειτουργεί ως δομικό στήριγμα στο ταμπλό

📌 Κάθε διορθωτικό σκέλος τείνει να βρίσκει αγοραστές, με φόντο τα σταθερά θεμελιώδη

📌 Η ισορροπία Ελλάδας–εξωτερικού περιορίζει τον κυκλικό κίνδυνο και βελτιώνει τη ποιότητα κερδών

🧩📈 Αναβάθμιση ΧΑ: Οι επιπτώσεις κατά JP Morgan

🔹 Όχι ως απλή αλλαγή κατηγορίας αγοράς, αλλά ως βασική μεταβολή της δομής της επενδυτικής βάσης πρέπει να διαβαστεί η αναβάθμιση της Ελλάδας σε ανεπτυγμένη αγορά. Αυτή είναι η κεντρική ανάγνωση των αναλυτών της JP Morgan.

🔹 Η μετάβαση εξελίσσεται σε τρία διακριτά στάδια:

(1) αντικατάσταση υφιστάμενων κατόχων μετοχών,

(2) τεχνική πίεση λόγω στάθμισης στους δείκτες,

(3) είσοδος νέων κεφαλαίων.

Κρίσιμος αγωγός ροών και σημείο μετάδοσης της επανατιμολόγησης είναι ο τραπεζικός κλάδος.

🔹 Οι υποχρεωτικές συναλλαγές που προκύπτουν από FTSE, MSCI και STOXX τοποθετούνται εντός του 2026, οδηγώντας σε σταδιακή αλλαγή επενδυτών: κεφάλαια αναδυόμενων μειώνουν έκθεση και αντικαθίστανται από ευρωπαϊκά και διεθνή χαρτοφυλάκια ανεπτυγμένων αγορών.

🔹 Σε επίπεδο παθητικών ροών, το καθαρό ισοζύγιο είναι ελαφρώς αρνητικό, όμως η εικόνα διαφοροποιείται έντονα ανά κλάδο. Οι τράπεζες συγκεντρώνουν εισροές (περίπου $17 εκ. ΕΤΕ, $13 εκ. Eurobank, $12 εκ. Πειραιώς, ~$12 εκ. Alpha), ενώ κυκλικές/καταναλωτικές όπως Jumbo, Motor Oil, ΓΕΚ ΤΕΡΝΑ δέχονται τεχνικές πιέσεις καθώς αλλάζει το επενδυτικό κοινό.

➡️ Συμβουλές Black Box:

📌 Η αναβάθμιση λειτουργεί ως μηχανισμός αναδιάταξης κεφαλαίων, όχι ως στιγμιαίο trade

📌 Ο τραπεζικός κλάδος παραμένει πρωτεύων αποδέκτης ροών στη φάση μετάβασης

📌 Οι τεχνικές πιέσεις σε μη χρηματοοικονομικά δεν αναιρούν τα θεμελιώδη, αλλά αντικατοπτρίζουν rotation

📌 Το timing εντός 2026 υποδηλώνει διαδικασία και όχι γεγονός μιας ημέρας

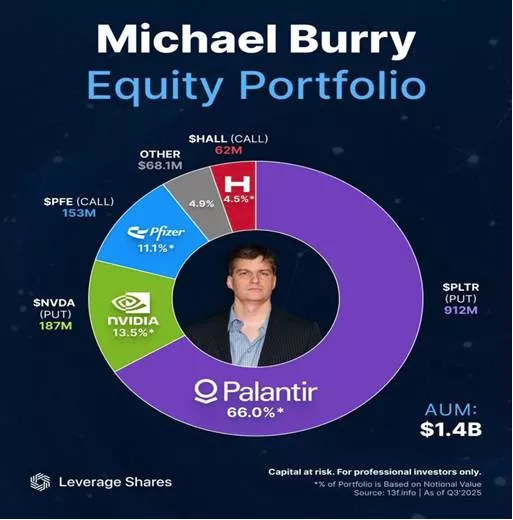

🧠📉 Palantir: όταν ο Burry δεν «φωνάζει», αλλά στοιχηματίζει

🔹 Η Palantir ($PLTR) υποχωρεί περίπου -35% από τα υψηλά της, αφότου έγινε γνωστό ότι ο Michael Burry τοποθετήθηκε με short θέση ύψους ~$1 δισ.. Δεν πρόκειται για κάποιον θορυβώδη contrarian· ο Burry λειτουργεί σιωπηλά, με δομική ανάλυση αποτιμήσεων και κύκλων.

🔹 Το αφήγημα της Palantir είχε «τρέξει» μπροστά από τα θεμελιώδη: AI story, κυβερνητικά συμβόλαια, margin expansion. Όμως η μετοχή έφτασε να διαπραγματεύεται σε πολλαπλάσια που προϋπέθεταν συνεχή hyper-growth, χωρίς ανάλογη επιτάχυνση ταμειακών ροών.

🔹 Η κίνηση Burry δεν είναι πρόβλεψη κατάρρευσης, αλλά στοίχημα αποσυμπίεσης αποτίμησης σε ένα περιβάλλον όπου τα rates, το CapEx AI και ο ανταγωνισμός πιέζουν τα expectations.

🔹 Η διόρθωση δείχνει ότι η αγορά αρχίζει να ξεχωρίζει το “AI narrative” από το “AI earnings”. Και αυτό, ιστορικά, είναι το σημείο που αλλάζει ο τόνος.

➡️ Συμβουλές Black Box:

📌 Η πτώση μετά από υπερβολική αποτίμηση δεν ισοδυναμεί με αποτυχία της εταιρείας

📌 Οι μεγάλες short θέσεις συχνά σηματοδοτούν re-rating, όχι απαραίτητα collapse

📌 Το AI story αξιολογείται πλέον με DCF και cash flows, όχι μόνο με slides

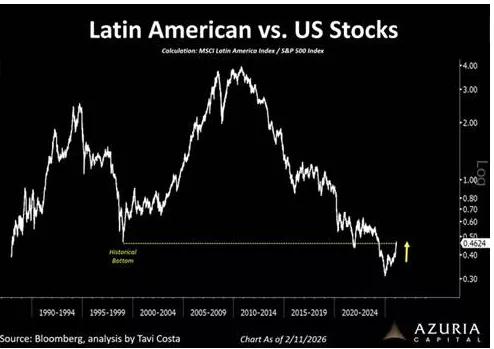

🌎📉 Πότε πουλάμε Wall Street;

🔹 Το ερώτημα «πόσο νωρίς βρισκόμαστε» στη στροφή από τις αμερικανικές μετοχές προς τις αναδυόμενες αγορές δεν απαντάται με δηλώσεις, αλλά με σχετικές αποτιμήσεις και μακροχρόνιους κύκλους.

🔹 Το διάγραμμα που παραθέτεις είναι αποκαλυπτικό: η αναλογία μετοχών Λατινικής Αμερικής προς S&P 500 επιστρέφει σε επίπεδα που είχαν εμφανιστεί μόνο μία φορά στο παρελθόν – στο ιστορικό χαμηλό του 1999.

🔹 Εκείνο το σημείο δεν σήμανε άμεση κατάρρευση των ΗΠΑ, αλλά ένα πολυετές καθεστώς υπεραπόδοσης των EM, που κράτησε πάνω από μία δεκαετία.

🔹 Σήμερα παρατηρείται ξανά:

Υπερσυγκέντρωση κεφαλαίων στις ΗΠΑ

Υπερβολικές αποτιμήσεις σε growth & tech

Υποτίμηση και αποεπένδυση στις αναδυόμενες

🔹 Αν ιστορία επαναληφθεί έστω και μερικώς, τότε δεν είμαστε στο τέλος, αλλά στην αρχή της αρχής μιας μεγάλης σχετικής ανακατανομής κεφαλαίων.

➡️ Συμβουλές Black Box:

📌 Η εγκατάλειψη δεν γίνεται με κραχ, αλλά με χρόνια υποαπόδοσης

📌 Οι αναδυόμενες αγορές κινούνται όταν κανείς δεν τις θέλει

📌 Οι σχετικές αποτιμήσεις προηγούνται πάντα των αφηγημάτων

📌 Οι μεγάλοι κύκλοι αλλάζουν αθόρυβα, όχι θεαματικά

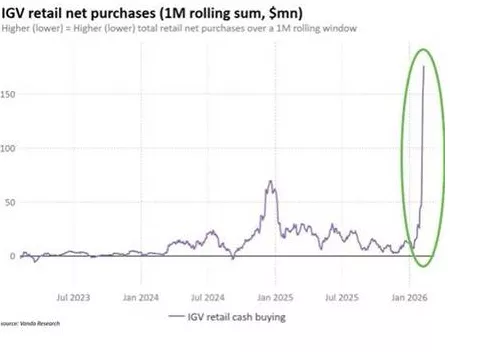

🐟🐟Η «μαρίδα» αγοράζει μετοχές Software σαν να μην υπάρχει αύριο

🔹 Οι ιδιώτες επενδυτές αγοράζουν αμερικανικές μετοχές τεχνολογίας με πρωτοφανή ένταση, με τις καθαρές λιανικές αγορές στο ETF λογισμικού IGV να φτάνουν τα +176 εκατ. δολάρια σε κυλιόμενο μήνα. Πρόκειται για ιστορικό υψηλό, υπερδιπλάσιο της κορύφωσης στα τέλη του 2024 και 12 φορές υψηλότερο σε σχέση με τις αρχές του 2026.

🔹 Το timing έχει ιδιαίτερη σημασία: ο κλάδος λογισμικού έχει υποχωρήσει -33% από το υψηλό του Οκτωβρίου 2025 και κατέγραψε τον χειρότερο Ιανουάριο από το 2008. Παρ’ όλα αυτά, το retail «βλέπει ευκαιρία» και τοποθετείται επιθετικά.

🔹 Παράλληλα, η Amazon ξεπέρασε την Nvidia ως η πιο αγορασμένη μετοχή από ιδιώτες επενδυτές, μετά τη διόρθωση που ακολούθησε την ανακοίνωση αποτελεσμάτων.

🔹 Το μήνυμα είναι σαφές: οι ιδιώτες στοιχηματίζουν μαζικά σε rebound του software, αναλαμβάνοντας αυξημένο ρίσκο σε μια φάση έντονης μεταβλητότητας.

➡️ Συμβουλές Black Box:

📌 Η ένταση των αγορών λιανικής συχνά λειτουργεί ως σήμα κύκλου, όχι απαραίτητα ως εγγύηση κατώτατου

📌 Το “buy the dip” αποκτά αξία μόνο όταν συνοδεύεται από ορατότητα κερδοφορίας

📌 Η σύγκλιση retail σε έναν κλάδο αυξάνει τη μεταβλητότητα, όχι τη βεβαιότητα

📌 Το συναίσθημα προηγείται, αλλά η αποτίμηση ακολουθεί με καθυστέρηση

🧰📈 Goldman Sachs: Νέα αναβάθμιση για τις ελληνικές τράπεζες

🔹 Οι αναλυτές της Goldman Sachs προχωρούν σε νέα αναβάθμιση των ελληνικών τραπεζών και σε αύξηση των τιμών-στόχων, εκτιμώντας ότι ο κλάδος έχει περάσει σε φάση υψηλότερης διαρθρωτικής κερδοφορίας και αυξημένης στρατηγικής ευελιξίας. Η εικόνα στηρίζεται σε ισχυρούς κεφαλαιακούς δείκτες, ανθεκτικότερα business plans και ευνοϊκό μακροοικονομικό περιβάλλον.

🔹 Η χρηματιστηριακή πορεία επιβεβαιώνει τη βελτίωση: Εθνική Τράπεζα της Ελλάδος, Τράπεζα Πειραιώς, Eurobank και Alpha Bank καταγράφουν μέση άνοδο ~400% από τα τέλη του 2021, έναντι ~170% για τον Stoxx Banks 600. Από την αρχή του έτους, οι μετοχές ενισχύονται κατά ~20%, έναντι ~4% για τις ευρωτράπεζες. Για το επόμενο διάστημα, η Goldman βλέπει υποστηρικτικό περιβάλλον, με τις τιμές-στόχους να υποδηλώνουν μέσο περιθώριο ανόδου ~20%.

🔹 Σε επίπεδο συστάσεων, οι αναλυτές αναβαθμίζουν τη Eurobank σε «buy» από «ουδέτερη», διατηρούν «buy» για Πειραιώς και Alpha Bank, ενώ υποβαθμίζουν την Εθνική σε «ουδέτερη» από «buy» για λόγους σχετικής αποτίμησης.

🔹 Νέες τιμές-στόχοι:

Eurobank: €5,00 (από €3,50)

Πειραιώς: €10,50 (από €8,00)

Alpha Bank: €5,10 (από €4,20)

Εθνική: €16,75 (από €15,10)

➡️ Συμβουλές Black Box:

📌 Η απόκλιση αποδόσεων έναντι των ευρωτραπεζών υποδηλώνει re-rating που έχει ήδη συντελεστεί, αλλά όχι απαραίτητα εξαντληθεί

📌 Οι ισχυροί κεφαλαιακοί δείκτες ενισχύουν τη στρατηγική ευελιξία σε μερίσματα, επαναγορές και οργανική ανάπτυξη

📌 Η σχετική αποτίμηση εξηγεί διαφοροποιήσεις στις συστάσεις, χωρίς να αναιρεί το θετικό κλαδικό story

🛢️🌊 Στο «ραντάρ» των κολοσσών τα ελληνικά γεωσεισμικά

🔹 Νέα δυναμική αποκτά το ελληνικό πρόγραμμα υδρογονανθράκων, καθώς τα γεωσεισμικά δεδομένα της χώρας μπαίνουν στο μικροσκόπιο κορυφαίων διεθνών παικτών. Σύμφωνα με πληροφορίες της αγοράς, μία από τις δύο μεγαλύτερες εταιρείες παγκοσμίως στις σεισμογραφικές έρευνες έχει εκδηλώσει επίσημο ενδιαφέρον για νέο κύκλο γεωφυσικών ερευνών στην Ελλάδα.

🔹 Οι επαφές βρίσκονται σε εξέλιξη, με την ελληνική πλευρά να πιέζει για επιτάχυνση διαδικασιών, ώστε ερευνητικά πλοία να βρεθούν στο πεδίο πριν το τέλος του 2026, ακόμη και πριν την ολοκλήρωση όλων των συμβατικών υπογραφών. Το στοίχημα είναι διπλό: τεχνική ωρίμανση σε θαλάσσιες περιοχές και αποκατάσταση αξιοπιστίας μετά από δεκαετίες ασυνέχειας.

🔹 Κομβικές θεωρούνται και οι επικείμενες συμφωνίες με την Chevron, με τέσσερις συμβάσεις να αναμένονται προς υπογραφή εντός ημερών. Στόχος, ένα σαφές μήνυμα συνέπειας και ταχύτητας προς τις διεθνείς αγορές.

🔹 Οι έρευνες σε βαθιά νερά παραμένουν υψηλού ρίσκου και υψηλού κόστους, με επενδύσεις εκατοντάδων εκατ. ευρώ χωρίς εγγύηση αποτελέσματος. Το μοντέλο προβλέπει ιδιωτικά κεφάλαια στο αρχικό στάδιο, περιορίζοντας την έκθεση του Δημοσίου, το οποίο σε περίπτωση επιτυχίας διατηρεί σημαντικό ποσοστό εσόδων.

🔹 Το παράθυρο ενδιαφέροντος είναι υπαρκτό αλλά όχι απεριόριστο. Οι μεγάλοι όμιλοι ανακατανέμουν κεφάλαια διεθνώς και επαναξιολογούν προτεραιότητες. Για την Ελλάδα, το κρίσιμο τρίπτυχο είναι ταχύτητα – σταθερότητα – συνέπεια, ώστε το αυξημένο ενδιαφέρον να μετατραπεί σε πραγματική δραστηριότητα στο πεδίο.

➡️ Συμβουλές Black Box:

📌 Η ταχύτητα των αποφάσεων λειτουργεί ως βασικός καταλύτης αξιοπιστίας στις διεθνείς αγορές

📌 Η συνέπεια στους κανόνες μειώνει το perceived risk των επενδυτών σε έργα υψηλού κόστους

📌 Η ιδιωτική χρηματοδότηση στο early stage προστατεύει το Δημόσιο χωρίς να ακυρώνει το upside

📌 Το timing καθορίζει αν το ενδιαφέρον θα μείνει θεωρητικό ή θα γίνει γεωτρύπανο στο νερό

🧩⚡ ΔΕΔΔΗΕ: +600 MW στο δίκτυο πριν «σκάσει»

🔹 Στην τελική ευθεία μπαίνει η αναβάθμιση 14 υποσταθμών μέσης και υψηλής τάσης του ΔΕΔΔΗΕ, έργο που προσθέτει επιπλέον 600 MW διαθέσιμης ισχύος στο δίκτυο διανομής. Πρόκειται για μία από τις πιο κρίσιμες παρεμβάσεις υποδομής της περιόδου, με άμεση επίδραση στην απορρόφηση νέων έργων ΑΠΕ.

🔹 Το έργο εντάσσεται στο Ταμείο Ανάκαμψης και Ανθεκτικότητας (RRF) και συνδέεται χρονικά με το 9ο αίτημα εκταμίευσης, με ορίζοντα Αύγουστο–Σεπτέμβριο 2026. Οι παρεμβάσεις περιλαμβάνουν αντικατάσταση παλαιών μετασχηματιστών με μονάδες μεγαλύτερης ισχύος ή προσθήκη νέων μετασχηματιστών, όπου απαιτείται.

🔹 Η επιλογή των υποσταθμών έγινε κατόπιν συντονισμού με τον ΑΔΜΗΕ και στοχευμένης αξιολόγησης, με βασικό κριτήριο το αυξημένο επενδυτικό ενδιαφέρον για νέες συνδέσεις ΑΠΕ. Σε πολλές περιοχές, η έλλειψη χωρητικότητας λειτουργούσε ως δομικό εμπόδιο, το οποίο πλέον αίρεται.

🔹 Παρότι το συνολικό project «κουμπώνει» στο RRF, κάθε υποσταθμός έχει αυτόνομο χρονοδιάγραμμα. Οι ενδείξεις κάνουν λόγο για ομαλή πρόοδο, χωρίς καθυστερήσεις – σε ορισμένες περιπτώσεις μάλιστα ταχύτερη εκτέλεση από τον αρχικό σχεδιασμό.

🔹 Εφόσον τηρηθεί το πλάνο, το αποτέλεσμα θα είναι ουσιαστική ανάσα για το δίκτυο διανομής, με ταχύτερη ένταξη νέων ΑΠΕ, μείωση ουρών σύνδεσης και ενίσχυση αξιοπιστίας και ευελιξίας του συστήματος.

➡️ Συμβουλές Black Box:

📌 Η προσθήκη +600 MW αντιμετωπίζεται ως ξεμπλοκάρισμα επενδύσεων, όχι απλώς ως τεχνική αναβάθμιση

📌 Η συνεργασία ΔΕΔΔΗΕ–ΑΔΜΗΕ δείχνει μετάβαση σε πιο κεντρικό σχεδιασμό χωρητικότητας

📌 Η έγκαιρη υλοποίηση εντός RRF μειώνει τον κίνδυνο «χαμένων έργων» ΑΠΕ λόγω κορεσμού

📌 Το δίκτυο διανομής αναδεικνύεται σε κρίσιμο bottleneck της ενεργειακής μετάβασης, όχι η παραγωγή

🧱📦 Παπαστράτος: Επενδύσεις, Εξαγωγές και Πράσινη Στροφή

🔹 Σε εξέλιξη βρίσκεται η τελική φάση επενδύσεων ύψους €200 εκατ. της Παπαστράτος, ανεβάζοντας το συνολικό επενδυτικό αποτύπωμα από το 2017 στα €700 εκατ. Με την ολοκλήρωση του project, το εργοστάσιο στον Ασπρόπυργο θα διαθέτει 16 γραμμές παραγωγής, ενισχύοντας περαιτέρω τη βιομηχανική του δυναμικότητα.

🔹 Όπως τόνισε ο CEO Γιώργος Μαργώνης, στόχος είναι η αύξηση των εξαγωγών στα €600 εκατ., από περίπου €400 εκατ. σήμερα. Η μονάδα αποτελεί το δεύτερο εργοστάσιο παγκοσμίως της Philip Morris International που παράγει αποκλειστικά θερμαινόμενους ράβδους καπνού, με άνω του 90% της παραγωγής να κατευθύνεται σε 30 χώρες, μεταξύ των οποίων Ιαπωνία, Γερμανία και Πολωνία. Ενδεικτικά, το νούμερο ένα ελληνικό εξαγώγιμο προϊόν προς Ιαπωνία είναι οι θερμαινόμενοι ράβδοι καπνού.

🔹 Παράλληλα, ολοκληρώθηκε το πρώτο ορόσημο της μεγαλύτερης «πράσινης» επένδυσης της εταιρείας. Το 2025 τέθηκε σε λειτουργία φωτοβολταϊκός σταθμός 2,4 MW με 4.000 πάνελ, παράγοντας 3,5 GWh καθαρής ενέργειας ετησίως, ισοδύναμη με τις ανάγκες περίπου 1.000 νοικοκυριών, στο πλαίσιο του Zero Carbon Tech.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.