Επιμέλεια Κώστας Στούπας

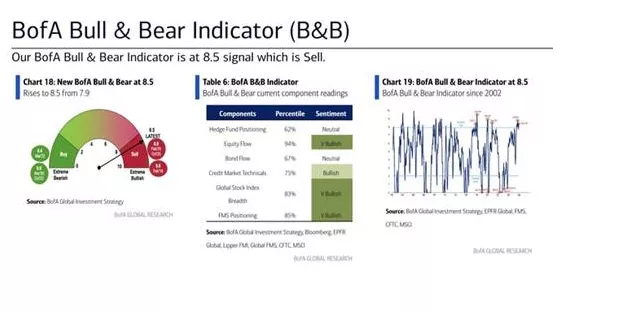

🔔 📢🚨 Το καμπανάκι της υπεραισιοδοξίας

🟢 Ο Bull & Bear Indicator της Bank of America σκαρφάλωσε στο 8,5, μπαίνοντας καθαρά στη ζώνη Sell. Πρόκειται για επίπεδο που, διαχρονικά, συνδέεται με υπερσυγκέντρωση ρίσκου και περιορισμένες μελλοντικές αποδόσεις.

📈 Τα επιμέρους δεδομένα είναι αποκαλυπτικά: έντονα equity flows, θετικό market breadth, bullish credit technicals και positioning που πλησιάζει ιστορικά άκρα. Η αγορά δεν φοβάται — και αυτό από μόνο του είναι σήμα.

⚖️ Σε τέτοιες φάσεις, το πρόβλημα δεν είναι αν η οικονομία αντέχει, αλλά αν οι τιμές αντέχουν περισσότερη αισιοδοξία. Όταν «όλοι είναι μέσα», η αγορά γίνεται εύθραυστη σε αρνητικές εκπλήξεις, ακόμα και μικρές.

📉 Ιστορικά, ο δείκτης B&B δεν λειτουργεί ως εργαλείο χρονισμού, αλλά ως φίλτρο αποδόσεων. Μετά από τέτοια επίπεδα, οι αγορές συχνά κινούνται πλάγια ή διορθώνουν, απορροφώντας την υπερβολική αισιοδοξία.

🧩 Το μήνυμα είναι καθαρό: το upside υπάρχει, αλλά το risk-reward δεν είναι πια συμμετρικό. Η αγορά ζητά πλέον πειθαρχία, όχι ενθουσιασμό.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης αντιλαμβάνεται ότι η υπεραισιοδοξία αυξάνει τη μεταβλητότητα

📌 Η έμφαση μεταφέρεται στην επιλογή και όχι στη γενικευμένη έκθεση

📌 Η ψυχραιμία αποκτά μεγαλύτερη αξία από τη συναίνεση της αγοράς

🧠 🔍Top Tech Προβλέψεις για το 2026 (Wedbush / Dan Ives)

🚀 Η μεγάλη εικόνα

Οι παρακάτω προβλέψεις προέρχονται από τη Wedbush Securities και ειδικά από τον Dan Ives, στο ετήσιο note “Top Tech Predictions for 2026”. Πρόκειται για ένα σταθερά bullish αφήγημα, που βλέπει το 2026 ως έτος επιτάχυνσης της AI σε όλο το tech stack: υποδομές, chips, cloud, software και cybersecurity.

🤖 1. Tech συνολικά

Οι τεχνολογικές μετοχές αναμένεται να κινηθούν >20%, καθώς ωριμάζουν τα 2α/3α/4α παράγωγα της AI επανάστασης σε software, chips και υποδομές.

🚕 2. Tesla

Λανσάρισμα Robotaxis σε >30 πόλεις και έναρξη μαζικής παραγωγής Cybercabs. Στόχοι: $600 base / $800 bull.

🍎🔍 3. Apple & Google

Επίσημη συνεργασία AI γύρω από Gemini, συνδρομητικό AI μοντέλο στο οικοσύστημα Apple και πιθανή αποτίμηση $5 τρισ. για την Apple.

🏗️ 4. Nebius

Κορυφαίος στόχος εξαγοράς AI υποδομών από hyperscalers (πιθανοί αγοραστές: Microsoft, Alphabet, Amazon).

🛡️ 5. Cybersecurity

Κλάδος υπεραπόδοσης με έντονο M&A. Ξεχωρίζουν CrowdStrike και Palo Alto Networks.

☁️ 6. Oracle

Επιτυχής επέκταση data centers, μετατροπή AI backlog σε έσοδα και στόχος $250/μετοχή.

⚛️ 7. Quantum computing (Trump Administration)

Πιθανή κρατική επένδυση για λόγους εθνικής ασφάλειας. Υποψήφιες: IonQ, Rigetti Computing.

☁️ 8. Microsoft

Κορυφαία απόδοση στο cloud software, καθώς οι επιχειρήσεις επιταχύνουν AI στρατηγικές μέσω Azure.

🎮 9. Nvidia

Διατηρεί την κυριαρχία στα AI chips, πιθανή καλύτερη πρόσβαση στην Κίνα. Bull case: $275.

🧩 10. Palantir

Ενίσχυση εμπορικής επιτυχίας του AIP και αφήγημα πορείας προς $1 τρισ. αποτίμηση σε 2–3 χρόνια.

📊 Σύγκριση με 2025 (Wedbush)

Το 2025 η έμφαση ήταν σε «AI πάνω σε υπάρχουσες ιστορίες» (Nvidia, Microsoft, Palantir, Tesla, Apple, Alphabet). Για το 2026, το story μετατοπίζεται σε υποδομές, συνεργασίες, M&A και deeper monetization της AI.

➡️ Συμβουλές Black Box:

📌 Οι προβλέψεις αποτυπώνουν καθαρά bullish αφήγημα και συγκέντρωση αξίας σε λίγους κυρίαρχους παίκτες

📌 Η μετάβαση από “AI hype” σε “AI earnings & cap-ex cycles” αποτελεί τον πυρήνα του 2026

📌 Το ρίσκο εντοπίζεται περισσότερο στη γεωπολιτική και στη ρυθμιστική διάσταση παρά στην τεχνολογία

📌 Η διαφοροποίηση μεταξύ 2025 και 2026 δείχνει μετατόπιση από εφαρμογές σε υποδομές και consolidation

🚨🔙🎯 Όπισθεν του Ταμπλό: ΑΛΦΑ, ΜΟΗ, ΕΛΠΕ, ΕΛΛΑΚΤΟΡ,ΟΠΑΠ,ΠΑΠ, ΣΠΕΙΣ

🚀 Τράπεζες και ενέργεια: ο «μοχλός» για τις 2.250 μονάδες

🎄 Η αγορά έχει περάσει σε καθαρά εορταστικό mood και μία εβδομάδα πριν από το τέλος του έτους τίποτα δεν φαίνεται ικανό να χαλάσει την εντυπωσιακή επίδοση του 2025. Όπως επισημαινόταν εγκαίρως, η ελληνική αγορά μετά τα μέσα Αυγούστου – όταν ο Γ.Δ. άγγιξε τις 2.120 μονάδες – «κράτησε δυνάμεις», αφήνοντας χώρο και για το 2026. Η απόδοση από την αρχή του έτους πλησίαζε το 45%.

🧭 Με τον Γενικό Δείκτη να «φεύγει» καθαρά πάνω από τη ζώνη 2.110–2.115 μονάδων, η αγορά εύλογα αναζητά τους τίτλους που μπορούν να στηρίξουν την κίνηση προς τις 2.250–2.260 ευθύς αμέσως το 2026. Το τεχνικό σκηνικό δείχνει ώριμο για συνέχεια, αλλά απαιτείται επιλεκτικότητα.

🏦 Πρώτες υποψήφιες παραμένουν οι τράπεζες, καθώς ο κλαδικός δείκτης έδωσε πρώιμα αγοραστικά σήματα αρκετές ημέρες νωρίτερα (περιοχές 2.180 και 2.240). Όλες –πλην της OPTIMA, που παραδόξως μοιάζει η πλέον «υποτιμημένη»– εμφανίζουν καθαρό «στήσιμο» για ανοδική συνέχεια.

📊 Η τεχνική εικόνα ενισχύεται από τα θεμελιώδη, όπως αυτά αποτυπώνονται στις εκθέσεις οίκων αξιολόγησης και αναλυτών: αναβαθμίσεις στόχων, βελτίωση βαθμίδας αξιόχρεου και σταθερή ορατότητα κερδοφορίας.

⚠️ Κρίσιμη αντίσταση εντοπίζεται γύρω από τις 2.355–2.360 μονάδες στον τραπεζικό δείκτη. Η πρόσφατη αποτυχία κατοχύρωσης υπενθυμίζει την ανάγκη προσοχής, αν και ο επόμενος μεσοπρόθεσμος στόχος παραμένει οι 2.600. Υπενθυμίζεται ότι ο κλάδος οδεύει προς το κλείσιμο του 9ου συνεχόμενου ανοδικού μήνα το 2025, με σωρευτικά κέρδη ~83%.

🏦 Πρωταγωνιστές της χθεσινής συνεδρίασης ήταν οι τράπεζες και η ενέργεια. Η Alpha Bank κινήθηκε με κέρδη πάνω από 3%, με τις εξελίξεις στην Κύπρο να αποτυπώνονται άμεσα στο ταμπλό.

⚡ Motor Oil και Hellenic Petroleum ακολούθησαν με σαφή άνοδο και αυξημένους όγκους. Σε αντίθεση με τις τράπεζες που κινούνται πλάγια, οι δύο ενεργειακοί όμιλοι εμφανίζουν καθαρό ανοδικό διάγραμμα, με τα περιθώρια διύλισης να λειτουργούν υποστηρικτικά.

🏗️ Το -22% της Ellaktor συνδέεται αποκλειστικά με το χθεσινό μερισματικό «κόψιμο». Το προσωρινό καθαρό μέρισμα ανέρχεται σε €0,475, με έναρξη διανομής στις 31 Δεκεμβρίου.

🎰 Η Allwyn συνεχίζει τις αγορές μετοχών της OPAP, αποκτώντας επιπλέον 5,5 εκατ. τεμάχια. Η μετοχή έκλεισε κοντά στα €18,

🧴 Η διόρθωση της ΠΑΠ μετά την επιθετική κίνηση θεωρείται υγιής.

🛰️ Ενδιαφέρον παρουσιάζει και η Space Hellas, που τις τελευταίες εβδομάδες δεν ακούγεται – ούτε δείχνεται – αλλά ιστορικά τέτοιες «σιωπές» δεν περνούν απαρατήρητες.

➡️ Συμβουλές Black Box:

📌 Η διάσπαση του Γ.Δ. αποκτά ουσία όταν συνοδεύεται από όγκους και κλαδική συμμετοχή

📌 Οι τράπεζες παραμένουν ο βασικός «μοχλός» αλλά οι αντιστάσεις απαιτούν πειθαρχία

📌 Η θεμελιώδης στήριξη μειώνει τον κίνδυνο, δεν αναιρεί όμως τις βραχυπρόθεσμες διορθώσεις

📌 Η επιλεκτικότητα εντός κλάδου κάνει τη διαφορά σε ώριμες ανοδικές φάσεις

📌 Η υψηλή ετήσια απόδοση δεν αναιρεί τη σημασία της σωστής θέσης για το 2026

📌 Οι ενεργειακές δείχνουν καθαρότερη τάση από τις τράπεζες στο βραχυπρόθεσμο διάγραμμα

📌 Τα μερισματικά γεγονότα αλλοιώνουν προσωρινά τις αποδόσεις χωρίς να αλλάζουν την εικόνα

📌 Οι «ήσυχες» μετοχές συχνά προετοιμάζουν τον επόμενο κύκλο ενδιαφέροντος

Euronext: Το επόμενο μεγάλο στοίχημα για το Χρηματιστήριο Αθηνών

Ανακοινώθηκε χθες το ΔΣ της ΕΧΑΕ και πλέον ξεκινάει το πιο σημαντικό κεφάλαιο: Ο τεχνολογικός μετασχηματισμός του Χρηματιστηρίου Αθηνών. Πρόκειται για το πλέον απαιτητικό στάδιο της διαδικασίας ένταξης στο οικοσύστημα της Euronext, καθώς στοχεύει στην πλήρη ενσωμάτωση του ΧΑ σε αυτό. Η χρηματοδότηση θα προέλθει από ίδια κεφάλαια του ΧΑ και λόγω των αυξανόμενων αναγκών για επανεπένδυση του ΧΑ στον τεχνολογικό εκσυγχρονισμό η αναθεώρηση της μερισματικής πολιτικής καθίσταται αναπόφευκτη. Έτσι λοιπόν μεσοπρόθεσμα οι μερισματικές αποδόσεις περιορίζονται σημαντικά...

🐂 Ελλάδα: Overweight και το 2026

🟢 Η Ελλάδα παραμένει top pick για μεγάλους οίκους και χρηματιστηριακές, διατηρώντας σύσταση overweight χάρη σε υψηλή μερισματική απόδοση και σταθερή κερδοφορία.

🐂 Η Goldman Sachs διατηρεί bullish στάση για τις αναδυόμενες αγορές το 2026, με την Ελλάδα να ξεχωρίζει, μετά την 3η μεγαλύτερη άνοδο το 2025.

📊 Ο Γενικός Δείκτης εκτιμάται στις 2.300 μονάδες το 2026 (+9%), ενώ σε όρους δολαρίου η ελληνική αγορά προβλέπεται να αποδώσει +22%, από τις υψηλότερες διεθνώς.

💰 Τα EPS αυξάνονται κατά 10% το 2026 και 12% το 2027, με μερισματική απόδοση ~6%, την υψηλότερη μεταξύ των αγορών.

➡️ Συμβουλές Black Box:

📌 Η εικόνα αποτιμήσεων και μερισμάτων ενισχύει τη σχετική ελκυστικότητα της αγοράς

📌 Η σύγκριση σε όρους δολαρίου αναδεικνύει τη διεθνή υπεραπόδοση

📌 Η σταθερότητα κερδών λειτουργεί ως μαξιλάρι σε περιβάλλον μεταβλητότητας

💶 ΟΠΑΠ & Allwyn: Ψήφος εμπιστοσύνης με υπογραφή

🟢 Οι διαδοχικές αγορές μετοχών του ΟΠΑΠ από την Allwyn (542.252 τεμάχια σε μέση τιμή 18,41€ στις 19 Δεκεμβρίου και 5.000.000 τεμάχια σε μέση τιμή 18€) συνθέτουν μια εικόνα ξεκάθαρης και έμπρακτης εμπιστοσύνης προς την εταιρεία.

📈 Η ενίσχυση της συμμετοχής του βασικού μετόχου αποτυπώνει στρατηγική συνέχεια και συνέπεια στη στάση του απέναντι στον ΟΠΑΠ, επιβεβαιώνοντας ότι η επενδυτική του θέση δεν είναι συγκυριακή αλλά μακροπρόθεσμη.

🧩 Η επιλογή διαφορετικών καναλιών υλοποίησης των συναλλαγών — από το Χρηματιστήριο Αθηνών και MTFs έως επιταχυνόμενο πρόγραμμα και προθεσμιακή συναλλαγή — υπογραμμίζει επαγγελματική προσέγγιση και άνεση στη χρήση σύνθετων χρηματοοικονομικών εργαλείων.

⏱️ Παράλληλα, το εύρος και το timing των τοποθετήσεων ενισχύουν την αίσθηση ότι ο βασικός μέτοχος αξιολογεί θετικά τη σημερινή αποτίμηση και τις προοπτικές της εταιρείας, σε επίπεδο κερδοφορίας και ταμειακών ροών.

🏦 Σε επενδυτικό επίπεδο, τέτοιου τύπου κινήσεις λειτουργούν υποστηρικτικά για τη μετοχή και ενισχύουν το αίσθημα σταθερότητας. Ο ΟΠΑΠ εμφανίζεται ως ώριμη εταιρεία με ισχυρές ταμειακές ροές, σαφή στρατηγική και προβλέψιμο επιχειρηματικό μοντέλο.

🔐 Η αυξημένη δέσμευση της Allwyn επιβεβαιώνει αυτή την εικόνα και ενισχύει την εμπιστοσύνη προς τη μακροπρόθεσμη πορεία του ομίλου.

➡️ Συμβουλές Black Box:

📌 Τέτοιες κινήσεις βασικού μετόχου ερμηνεύονται ως σήμα εμπιστοσύνης όταν συνοδεύονται από συνέπεια και επαναληψιμότητα

📌 Η χρήση πολλαπλών εργαλείων συναλλαγών δείχνει θεσμική ωριμότητα και όχι βραχυπρόθεσμη στόχευση

🏦 Alpha Bank & Ασφαλιστική Κύπρου: Κίνηση Ουσίας, όχι Εντυπώσεων

🔹 Η συμφωνία της Alpha Bank στον ασφαλιστικό κλάδο της Κύπρου αποτυπώνει μια καθαρή στρατηγική επιλογή με μακροπρόθεσμο αποτύπωμα και όχι μια συγκυριακή επιχειρηματική κίνηση. Το βάρος δίνεται στη δομή, στη συνέργεια και στην ποιότητα των εσόδων.

🔹 Η δημιουργία ενός ενοποιημένου ασφαλιστικού σχήματος μέσω της Universal Life και της Altius Insurance ενισχύει ουσιαστικά τη θέση του Ομίλου σε μια ώριμη αλλά αναπτυσσόμενη αγορά, με σαφείς προοπτικές στους κλάδους Ζωής, Υγείας και Γενικών Ασφαλίσεων.

🔹 Η συνεργασία με τον Photos Photiades Group προσθέτει θεσμική αξιοπιστία και βαθιά γνώση της τοπικής αγοράς, στοιχείο κρίσιμο για τη βιωσιμότητα του εγχειρήματος. Παράλληλα, η διατήρηση της διοικητικής ομάδας της Altius περιορίζει ρίσκα ενοποίησης και διασφαλίζει επιχειρησιακή συνέχεια.

🔹 Σε οικονομικό επίπεδο, η συναλλαγή είναι σχεδιασμένη να ενισχύει μετρήσιμα την κερδοφορία και την αποδοτικότητα της Alpha Bank: υψηλή απόδοση επί του δεσμευόμενου κεφαλαίου, άμεση συνεισφορά στα κέρδη ανά μετοχή και περιορισμένη κεφαλαιακή επίπτωση στον δείκτη CET1.

🔹 Η έμφαση σε έσοδα από προμήθειες και bancassurance βελτιώνει την ποιότητα των εσόδων, μειώνει την εξάρτηση από καθαρά επιτοκιακά αποτελέσματα και αυξάνει την ανθεκτικότητα του επιχειρηματικού μοντέλου σε διαφορετικούς οικονομικούς κύκλους.

🔹 Η απόκτηση του 100% της Altius και η συγχώνευσή της με την Universal Life οδηγούν στη δημιουργία ασφαλιστικού ομίλου με κρίσιμη μάζα, εκτεταμένο δίκτυο διανομής και περισσότερους από 100.000 πελάτες. Η Alpha Bank αποκτά πλειοψηφικό έλεγχο, διατηρώντας στρατηγικό εταίρο με ισχυρό τοπικό αποτύπωμα.

🔹 Συνολικά, πρόκειται για κίνηση ουσίας που επιταχύνει τη μετάβαση της Alpha Bank σε έναν διαφοροποιημένο και κεφαλαιακά αποδοτικό όμιλο χρηματοοικονομικών υπηρεσιών, με θετικό ισοζύγιο τόσο για τους μετόχους όσο και για την κυπριακή οικονομία.

➡️ Συμβουλές Black Box:

📌 Η κίνηση δείχνει πώς η ασφάλιση λειτουργεί ως σταθεροποιητής κερδών σε τραπεζικούς ομίλους

📌 Η Κύπρος αναδεικνύεται ξανά ως στρατηγικός κόμβος για περιφερειακή ανάπτυξη χρηματοοικονομικών υπηρεσιών

📌 Το bancassurance αποκτά μεγαλύτερη αξία όταν συνδυάζεται με πλήρη έλεγχο και όχι απλή συνεργασία

📌 Η χαμηλή κεφαλαιακή επιβάρυνση αυξάνει τη στρατηγική ευελιξία για επόμενες κινήσεις

📌 Οι συνεργασίες με ισχυρούς τοπικούς εταίρους μειώνουν τον κίνδυνο

⏳INTRALOT: Στροφή Ταυτότητας & Στρατηγικής

🧭 Η Έκτακτη Γενική Συνέλευση της INTRALOT στις 19 Δεκεμβρίου 2025 σηματοδότησε καθαρή καμπή στη στρατηγική και την εταιρική της ταυτότητα. Η πολύ υψηλή συμμετοχή (περίπου 74% του μετοχικού κεφαλαίου) και οι ομόφωνες εγκρίσεις σχεδόν όλων των θεμάτων αποτυπώνουν ευρεία συναίνεση και εμπιστοσύνη προς τη διοίκηση.

🔗 Κεντρική απόφαση αποτέλεσε η αλλαγή επωνυμίας σε “Bally’s Intralot”, ενισχύοντας τη σύνδεση με τον στρατηγικό εταίρο Bally’s Corporation και καθιστώντας πιο ευδιάκριτο τον διεθνή προσανατολισμό του ομίλου. Η ταυτότητα εναρμονίζεται με την επιχειρησιακή πραγματικότητα και τις αγορές-στόχους.

⏳ Παράλληλα, η μετατροπή της διάρκειας της εταιρείας σε αορίστου χρόνου προσδίδει συμβολικό και πρακτικό βάρος: μακροπρόθεσμη δέσμευση, θεσμική σταθερότητα και σαφές μήνυμα συνέχειας.

💼 Ιδιαίτερη σημασία έχει η έγκριση προγράμματος αγοράς ιδίων μετοχών έως 10% για τα επόμενα δύο χρόνια. Η κίνηση προσφέρει ευελιξία—από επιβράβευση προσωπικού έως στήριξη μελλοντικών στρατηγικών επιλογών.

🧱 Συνολικά, οι αποφάσεις δείχνουν έναν όμιλο που κλείνει παλιούς κύκλους, ενισχύει τη διεθνή του ταυτότητα και χτίζει πιο σταθερές βάσεις για την επόμενη φάση ανάπτυξης, με ξεκάθαρη στήριξη από τους μετόχους.

➡️ Συμβουλές Black Box:

📌 Η υψηλή συμμετοχή και ομοφωνία ερμηνεύονται ως ένδειξη θεσμικής ωρίμανσης και εσωτερικής ευθυγράμμισης

📌 Η αλλαγή επωνυμίας λειτουργεί ως στρατηγικό σήμα προς διεθνείς αγορές και εταίρους

📌 Το πρόγραμμα ιδίων μετοχών αυξάνει την κεφαλαιακή ευελιξία χωρίς άμεση διάβρωση στρατηγικών επιλογών

🔭 THEON: 2,4 δισ. Ευρώ νέες παραγγελίες

🚀 Η Theon International Plc επιβεβαιώνει το αφήγημα ισχύος για το 2025, επαναφέροντας αμετάβλητη την πρόβλεψη κερδοφορίας για 2025–2026, με προσαρμοσμένο περιθώριο EBIT ~25%.

📈 Ιστορικά υψηλά έσοδα και κέρδη, ανεκτέλεστο €2,4 δισ. και νέες παραγγελίες άνω του 3x των εσόδων 2025 δημιουργούν σπάνια προβλεψιμότητα.

🛡️ Στρατηγικές επενδύσεις, ενίσχυση εφοδιαστικής αλυσίδας και κομβικές συμβάσεις (OCCAR) θωρακίζουν την ανάπτυξη.

💶 Η επιτυχής ΑΜΚ €150 εκατ. μειώνει τον καθαρό δανεισμό και ενισχύει τον ισολογισμό.

🔭 Το 2026 ξεκινά με στόχο +30% έσοδα και αυξανόμενη συνεισφορά ψηφιακών προϊόντων.

➡️ Συμβουλές Black Box:

📌 Η ορατότητα εσόδων μέσω ανεκτέλεστου δείχνει σπάνια ποιότητα growth

📌 Η σταθερότητα EBIT σε φάση επέκτασης ενισχύει την επενδυτική αξιοπιστία

📌 Η μείωση μόχλευσης μετά την ΑΜΚ βελτιώνει το risk profile

🔐 ΚΟΥΕΣ: Uni Systems & Cyber Resilience Act

🔐 Η Uni Systems επελέγη από τον ENISA για την υλοποίηση της Ενιαίας Πλατφόρμας Αναφοράς (CRA Single Reporting Platform), του κεντρικού μηχανισμού μέσω του οποίου οι κατασκευαστές θα δηλώνουν ευπάθειες και σοβαρά περιστατικά κυβερνοασφάλειας σε ψηφιακά προϊόντα.

⚙️ Η πλατφόρμα αποτελεί τον ακρογωνιαίο λίθο εφαρμογής του Κανονισμού Cyber Resilience Act, μετατρέποντας τη συμμόρφωση σε λειτουργική υποδομή σε επίπεδο Ε.Ε.

🤝 Η Uni Systems ηγείται κοινοπραξίας με τη Wavestone και το Εθνικό Κέντρο Κυβερνοασφάλειας Λουξεμβούργου, με τετραετή σύμβαση ύψους €11 εκατ., επιβεβαιώνοντας τον στρατηγικό ρόλο ελληνικής τεχνογνωσίας στον ευρωπαϊκό ψηφιακό πυρήνα.

➡️ Συμβουλές Black Box:

📌 Η κυβερνοασφάλεια αναδεικνύεται σε θεσμική υποδομή και όχι σε απλή τεχνολογική υπηρεσία

📌 Η ευρωπαϊκή κανονιστική συμμόρφωση μετατρέπεται σε αγορά με διάρκεια και βάθος

📌 Ελληνικοί όμιλοι πληροφορικής τοποθετούνται στον σκληρό πυρήνα της ψηφιακής κυριαρχίας της Ε.Ε.

💶 Η Euronext στο κέντρο των αγορών το 2025

📊 Η Euronext το 2025 με 76 συνολικές εισαγωγές, εκ των οποίων 50 νέες εταιρίες, κατέλαβε την πρώτη θέση στην Ευρώπη, συγκεντρώνοντας σχεδόν το ένα τρίτο των IPOs.

💶 Παράλληλα, διατήρησε την παγκόσμια πρωτιά στα ομόλογα, με πάνω από 14.500 νέες εκδόσεις και άντληση κεφαλαίων άνω των €3,6 τρισ.

🌍 Η ενιαία αγορά της, με παρουσία σε επτά χώρες και πάνω από 1.700 εκδότες, ενισχύθηκε περαιτέρω μετά την απόκτηση πλειοψηφικού πακέτου στο Χρηματιστήριο Αθηνών, εδραιώνοντας τη στρατηγική της εμβέλεια.

➡️ Συμβουλές Black Box:

📌 Η εικόνα της Euronext αποτυπώνει την επιστροφή της Ευρώπης στις κεφαλαιαγορές

📌 Η ρευστότητα και η κλίμακα λειτουργούν ως βασικό ανταγωνιστικό πλεονέκτημα

📌 Η Ελλάδα εντάσσεται πλέον πιο καθαρά στον ευρωπαϊκό πυρήνα αγορών

🧱 Στεγαστική κρίση: μέτρα με καλές προθέσεις, αδύναμη εφαρμογή

🔍 Για την ορθολογικοποίηση και την πραγματική αποτελεσματικότητα των μέτρων αντιμετώπισης της στεγαστικής κρίσης στην Ελλάδα καταθέτει προτάσεις το Πανελλαδικό Δίκτυο E-Real Estates. Η κρίση δεν πλήττει πλέον μόνο τους νέους, αλλά εργαζόμενους, νοικοκυριά και βασικούς δημόσιους λειτουργούς, ιδίως στην περιφέρεια και τα νησιά.

🏚️ Το πρώτο μέτρο, το πρόγραμμα ανακαίνισης κλειστών κατοικιών, δεν λαμβάνει υπόψη το πραγματικό κόστος ανακαίνισης, ενώ παραμένει ασαφές τόσο ως προς τον χρονικό ορίζοντα όσο και ως προς τις περιοχές εφαρμογής του. Έτσι, η αποτελεσματικότητά του τίθεται εξαρχής υπό αμφισβήτηση.

🏥 Το δεύτερο μέτρο, η επιστροφή δύο ενοικίων σε εκπαιδευτικούς, νοσηλευτές και γιατρούς σε περιφερειακές και νησιωτικές περιοχές, προϋποθέτει αξιόπιστα δεδομένα για τα πραγματικά ενοίκια και ταυτόχρονη ενίσχυση της προσφοράς κατοικιών. Διαφορετικά, ακόμη και καλοπροαίρετες παρεμβάσεις ενδέχεται να λειτουργήσουν πληθωριστικά, ευνοώντας τις τιμές αντί να ανακουφίσουν τους ενοικιαστές.

🏢 Το τρίτο μέτρο, η αναβάθμιση και μετατροπή δημοτικών και κρατικών κτιρίων σε κατοικίες, απαιτεί σαφή αποτύπωση του διαθέσιμου κτιριακού αποθέματος, δεσμευτικό χρονοδιάγραμμα και ποσοτικούς στόχους που να επιτρέπουν αξιολόγηση του αποτελέσματος.

🏖️ Το τέταρτο μέτρο, οι περιορισμοί στη βραχυχρόνια μίσθωση (Airbnb), εφαρμόστηκε με μεγάλη χρονική καθυστέρηση. Αυτό λειτούργησε αντίστροφα από τον επιδιωκόμενο στόχο, οδηγώντας σε προεξόφληση της απαγόρευσης και αύξηση της προσφοράς βραχυχρόνιων μισθώσεων στις ήδη επιβαρυμένες περιοχές.

🏗️ Παράλληλα, το Δίκτυο υπογραμμίζει την ανάγκη για πλαίσιο κινήτρων υπέρ ιδιωτικών επενδύσεων στην προσιτή στέγη, καθώς και για πολεοδομικές ρυθμίσεις από το Υπουργείο Περιβάλλοντος και Ενέργειας που θα επιτρέπουν την αξιοποίηση ανενεργών ακινήτων και την αλλαγή χρήσης τους — μια θετική κατεύθυνση, αλλά με σαφές επενδυτικό «παραθυράκι».

➡️ Συμβουλές Black Box:

📌Τα επιδοματικού χαρακτήρα μέτρα χωρίς αύξηση της προσφοράς τείνουν να ενσωματώνονται στις τιμές

📌 Η αξιοποίηση δημόσιου και ανενεργού κτιριακού αποθέματος απαιτεί μετρήσιμους στόχους και όχι γενικές διακηρύξεις

📌 Η προσιτή στέγη δύσκολα λύνεται χωρίς ιδιωτικές επενδύσεις και ευνοϊκό πολεοδομικό πλαίσιο

🟡 Ανάπτυξη με κατανάλωση, επενδύσεις με αστερίσκο

🟢 Ο ρυθμός μεταβολής του ΑΕΠ αναμένεται να παραμείνει αυξημένος τα επόμενα χρόνια, σύμφωνα με την Ενδιάμεση Έκθεση Νομισματικής Πολιτικής 2025 της Τράπεζα της Ελλάδος. Για την περίοδο 2025–2027, η αύξηση του ΑΕΠ τοποθετείται στο 2,1%, ενώ το 2028 προβλέπεται ήπια επιβράδυνση στο 2%, επίπεδο που εξακολουθεί να υπερβαίνει τον μέσο όρο της Ευρωζώνης και να στηρίζει την πραγματική σύγκλιση εισοδημάτων.

🟡 Κεντρικός μοχλός της ανάπτυξης παραμένει η κατανάλωση, με τις επενδύσεις και τις εξαγωγές να προσθέτουν θετικό πρόσημο. Βραχυπρόθεσμα, οι επενδύσεις ενισχύονται από τους αδιάθετους πόρους του Ταμείου Ανάκαμψης, καθώς μόλις το 1/3 έχει διοχετευθεί στην πραγματική οικονομία. Έτσι, για το 2025–26 προβλέπεται ισχυρός ρυθμός αύξησης επενδύσεων 7,3%, πριν μετριαστεί το 2027–28 με τη λήξη του NextGenerationEU.

🔵 Ο πληθωρισμός αποκλιμακώνεται σταδιακά: 2,8% το 2025, 2,1% το 2026, 2,2% το 2027, με εφάπαξ επιτάχυνση στο 2,5% το 2028 λόγω της διεύρυνσης του συστήματος εμπορίας ρύπων.

🔴 Οι κίνδυνοι είναι κυρίως καθοδικοί: γεωπολιτική αβεβαιότητα (Ρωσία–Ουκρανία), επίμονος πληθωρισμός, μισθολογικές πιέσεις από τη στενότητα στην αγορά εργασίας, κλιματικοί κίνδυνοι, χαμηλότερη απορρόφηση πόρων RRF και καθυστερήσεις στις μεταρρυθμίσεις που επηρεάζουν την παραγωγικότητα.

➡️ Συμβουλές Black Box:

📌 Η εικόνα ανάπτυξης εμφανίζεται ανθεκτική, αλλά βασίζεται δυσανάλογα στην κατανάλωση

📌 Η επενδυτική δυναμική δείχνει ισχυρή βραχυπρόθεσμα, με σαφή εξάρτηση από ευρωπαϊκούς πόρους

📌 Η αποκλιμάκωση του πληθωρισμού δεν αναιρεί δομικούς κινδύνους κόστους

📌 Η παραγωγικότητα παραμένει το κρίσιμο μέγεθος για τη βιωσιμότητα της σύγκλισης

📌 Η καθυστέρηση μεταρρυθμίσεων αυξάνει το ρίσκο «χαμένης ευκαιρίας» μετά το RRF

🧊 Άδειες δημοπρασίες, γεμάτη η ατζέντα Ελλάδας–ΗΠΑ

🔹 Μηδενική ζήτηση στις δημοπρασίες. Χωρίς προσφορές ολοκληρώθηκαν οι τρεις παράλληλες δημοπρασίες για τα προϊόντα Route 1, 2 και 3 του Κάθετου Διαδρόμου προς Ουκρανία. Η αγορά έστειλε καθαρό σήμα: το Κίεβο έχει ήδη «κλειδώσει» τον βασικό χειμερινό όγκο (Πολωνία–Ουγγαρία–Λιθουανία), καλύπτοντας περίπου 3,6 bcm από τα 4 bcm έως τον Απρίλιο.

🔹 Ελλάδα–ΗΠΑ: στρατηγική σύμπλευση. Στο πολιτικό επίπεδο, ο ενεργειακός βηματισμός βαθαίνει. Στο επίκεντρο μπαίνουν οι έρευνες στο Μπλοκ 2 από ExxonMobil–Energean–HELLENiQ Energy και οι έρευνες νοτίως της Κρήτης από Chevron, εντός του σχήματος 3+1. Το μήνυμα από Ουάσιγκτον είναι ότι η ενέργεια αποτελεί «ραχοκοκαλιά» των διμερών σχέσεων και ότι ο ρόλος της Ελλάδας ως hub αμερικανικού LNG ενισχύεται το 2026.

🔹 Τα προϊόντα και οι εκπτώσεις. Τα Route 1 (Ρεβυθούσα), Route 2 (FSRU Αλεξανδρούπολης) και Route 3 (Trans Adriatic Pipeline) προσφέρθηκαν με γενναίες εκπτώσεις στα τέλη: ΔΕΣΦΑ–Bulgartransgaz (25%), Transgaz–Vestmoldtransgaz (50%), **Ukraine LLC & ICGB (45%). Παρ’ όλα αυτά, ο ανταγωνισμός από Πολωνία, Λιθουανία και Κροατία —και το συνολικό τιμολογιακό αποτύπωμα— κράτησαν τους traders εκτός.

🔹 Τι αλλάζει μπροστά. Στο τραπέζι μπαίνει ενοποίηση ρυθμιστικού πλαισίου και τιμολόγησης σε όλη τη διαδρομή, με κοινή ομάδα εργασίας και πιθανή υπουργική συνάντηση στο α’ τρίμηνο 2026. Το συμπέρασμα είναι καθαρό: χωρίς ενιαία ταρίφα και προβλεψιμότητα άκρη-σε-άκρη, οι εκπτώσεις δεν αρκούν.

➡️ Συμβουλές Black Box:

📌 Η αγορά δείχνει ότι η ασφάλεια εφοδιασμού προηγείται της γεωπολιτικής αφήγησης όταν το κόστος δεν «βγαίνει»

📌 Ο Κάθετος χρειάζεται one-stop pricing και ενιακούς κανόνες για να γίνει εργαλείο trading, όχι μόνο στρατηγικό project

📌 Η ελληνοαμερικανική ατζέντα ενέργειας κινείται πιο γρήγορα upstream (έρευνες) παρά midstream (διαδρόμοι)

📌 Το 2026 θα κρίνει αν η Ελλάδα μεταφράζει το LNG hub σε πραγματικούς όγκους ή σε διπλωματικό κεφάλαιο

⚡📦 ΔΕΔΔΗΕ: Σε άλλη διάσταση… οι ρευματοκλοπές

⚡ Η ρευματοκλοπή αναδεικνύεται ξανά σε μία από τις πιο επίμονες πληγές της αγοράς ενέργειας, με στελέχη του ΔΕΔΔΗΕ να περιγράφουν ένα διαχρονικό πρόβλημα που τελικά μετακυλίεται στους συνεπείς καταναλωτές και στις επιχειρήσεις. Το «ενεργό απόθεμα» ύποπτων παροχών εκτιμάται κοντά στις 400.000, με μέση κλαπείσα ενέργεια περίπου 13 MWh ανά υπόθεση και διάρκεια γύρω στα δύο έτη. Με αυτά τα δεδομένα, το ετήσιο κόστος για την αγορά και τα νοικοκυριά προσεγγίζει τα 450 εκατ. ευρώ — δηλαδή περί τα 60 ευρώ επιπλέον στον λογαριασμό κάθε πολίτη και επαγγελματία.

📉 Οι μη τεχνικές απώλειες εκτοξεύθηκαν από περίπου 1,1% την περίοδο 2012–2013 στο 5–6% τα επόμενα χρόνια, υπό το βάρος της δεκαετούς οικονομικής κρίσης, της πανδημίας και της ενεργειακής αναταραχής του 2022. Ωστόσο, η σταδιακή εγκατάσταση έξυπνων μετρητών αρχίζει να αλλάζει τις ισορροπίες: το 2024 καταγράφηκε μείωση ρευματοκλοπών κατά περίπου 9%, ενώ τα πρώτα στοιχεία για το 2025 δείχνουν ανάλογη πτωτική τάση. Σωρευτικά, η αποκλιμάκωση εκτιμάται στο 18%, μεταφραζόμενη σε «ανάσα» γύρω στα 10 ευρώ ετησίως ανά λογαριασμό.

🔍 Καθοριστικός αποδεικνύεται ο ρόλος των ελέγχων. Πάνω από 50.000 τεχνικές επιθεωρήσεις πραγματοποιούνται ετησίως, μέσω κλιμακωτής διαδικασίας που ξεκινά από εναύσματα (τηλεμέτρηση, μηνιαίες καταμετρήσεις, αλγοριθμικά ευρήματα και καταγγελίες), συνεχίζεται με επιτόπιους ελέγχους και ολοκληρώνεται με εργαστηριακές δοκιμές. Το συνολικό όφελος για τους συνεπείς καταναλωτές την περίοδο 2024–2025 εκτιμάται στα 150–200 εκατ. ευρώ, τόσο από τη μόνιμη μείωση των απωλειών όσο και από τις εισπράξεις προστίμων που επιστρέφουν στο σύστημα.

⚖️ Ο ΔΕΔΔΗΕ υπογραμμίζει ότι δεν αποκομίζει ίδιο όφελος από τα πρόστιμα· τα ποσά κατευθύνονται στους προβλεπόμενους λογαριασμούς προς όφελος της πλειονότητας που πληρώνει κανονικά. Το μήνυμα είναι σαφές: πιο «έξυπνο» δίκτυο, λιγότερη σπατάλη — και μικρότερο βάρος για τον νομοταγή καταναλωτή.

➡️ Συμβουλές Black Box:

📌 Η εικόνα δείχνει ότι οι μη τεχνικές απώλειες λειτουργούν ως έμμεσος φόρος στους συνεπείς, ανεξάρτητα από κατανάλωση ή εισόδημα

📌 Η εγκατάσταση έξυπνων μετρητών φαίνεται να λειτουργεί περισσότερο ως εργαλείο δικαιοσύνης παρά απλής ψηφιοποίησης

🧊 Αέριο 2025: LNG στο προσκήνιο, η βιομηχανία στο περιθώριο

⚡ Το 2025 εξελίσσεται σε χρονιά καμπής για το φυσικό αέριο. Η εγχώρια κατανάλωση στο 11μηνο άγγιξε τις 62,5 TWh (+5,7% ετησίως), δεύτερη υψηλότερη ιστορικά. Η ηλεκτροπαραγωγή τράβηξε το κάρο με 44,2 TWh (+8,2%), φτάνοντας το 70,8% της ζήτησης. Τα δίκτυα κινήθηκαν επίσης ανοδικά (+13,6%), ενώ η βιομηχανία υπέστη καθαρή υποχώρηση (-15,8%), δείχνοντας το βάρος του κόστους και της ανταγωνιστικότητας.

🌍 Στο εξωτερικό ισοζύγιο, ο Νοέμβριος ξεχώρισε με ρεκόρ εξαγωγών 1,34 TWh, κυρίως από το Σιδηρόκαστρο (1,06 TWh) και δευτερευόντως μέσω IGB από Κομοτηνή. Σωρευτικά, οι εξαγωγές 11μήνου έφτασαν τις 7,09 TWh, με το Σιδηρόκαστρο να συγκεντρώνει το 93,6%.

🚢 Στις εισροές για εγχώρια κατανάλωση (63,2 TWh), το LNG πήρε κεφάλι: 44,9% με 28,36 TWh και εκρηκτική αύξηση +63,8%. Οι πύλες Αγία Τριάδα (Ρεβυθούσα) και Αμφιτρίτη αντιστάθμισαν την πτώση των ροών ρωσικού αερίου αγωγού από το Σιδηρόκαστρο (-26,9%, μερίδιο 39,3%). Το αζέρικο μέσω Νέας Μεσημβρίας περιόρισε το αποτύπωμά του στο 15,9%.

📉 Ο Νοέμβριος επιβεβαίωσε τη στροφή: καθαρές εισαγωγές 5,8 TWh (υψηλό τετραμήνου), με την Αγία Τριάδα πρώτη (2,55 TWh). Ταυτόχρονα, η συνολική κατανάλωση υποχώρησε (-2,8% m/m), με πτώση σε ηλεκτρισμό και βιομηχανία και άνοδο στα δίκτυα — εικόνα ήπιων αναγκών και ευέλικτου μίγματος.

➡️ Συμβουλές Black Box:

📌 Η ανάγνωση δείχνει αγορά που «κλειδώνει» ασφάλεια εφοδιασμού μέσω LNG, ακόμη κι αν αυτό σημαίνει μεγαλύτερη έκθεση σε spot μεταβλητότητα.

📌 Η αποδυνάμωση της βιομηχανικής ζήτησης λειτουργεί ως δείκτης κόστους και όχι κύκλου — στοιχείο που βαραίνει την ανταγωνιστικότητα.

📌 Το εξαγωγικό αποτύπωμα μέσω Βορρά επιβεβαιώνει ρόλο κόμβου, αλλά με έντονη εξάρτηση από ένα σημείο διέλευσης.

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.