Επιμέλεια Κώστας Στούπας

💼💭 Η Αγορά είναι μαγικός Καθρέφτης

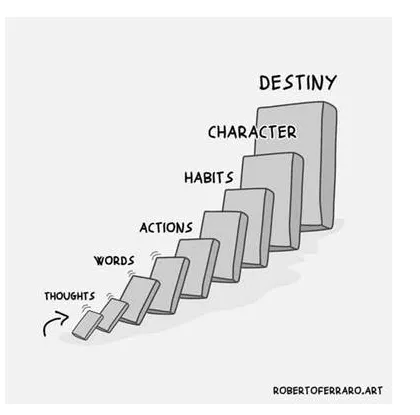

🧠 Συχνά γράφω —και το επαναλαμβάνω επίμονα— πως οι χρηματιστηριακές αγορές είναι το πιο αξιόπιστο εργαλείο κατανόησης του κόσμου γύρω μας. Οι τιμές, οι τάσεις, οι αποκλίσεις· όλα αφηγούνται ιστορίες ανθρώπων, όχι απλώς αριθμών. Αν μέσα απ’ αυτή τη διαδικασία βγάζεις και χρήματα, ακόμη καλύτερα. Αλλά το ουσιαστικό κέρδος είναι αλλού: στην αυτογνωσία.

💬 Ένας παλιός «αρματολός του ΧΑ» το έλεγε σοφά: «Το χρηματιστήριο είναι σαν σταματημένο ρολόι — δυο φορές το 24ωρο δείχνει τη σωστή ώρα». Έτσι κι οι τιμές: μόνο δύο φορές σε κάθε κύκλο αντανακλούν την αληθινή αξία — μία στην κορυφή και μία στον πάτο. Όλα τα υπόλοιπα είναι αυταπάτες, ψευδαισθήσεις και καθρέφτες παραμορφωτικοί.

⚙️ Το χρηματιστήριο δεν είναι πίνακας τιμών, αλλά ψυχογράφημα. Κάθε κίνηση, κάθε «θα ρεφάρω» ή «τώρα μπήκε ο πάτος» είναι καθρέφτης του φόβου και της απληστίας σου. Όταν οι εσωτερικές σου φωνές γίνονται εντολές, αρχίζεις να χάνεις τον έλεγχο. Κι όταν χάνεις τον έλεγχο, η αγορά σε τιμωρεί — όχι γιατί σε μισεί, αλλά γιατί σε εκπαιδεύει.

🧩 Κάθε ζημιά είναι μάθημα ταπεινότητας· κάθε ράλι, τεστ αλαζονείας. Ο ώριμος επενδυτής μαθαίνει να διαβάζει τον εαυτό του πριν διαβάσει τα διαγράμματα. Γιατί η αγορά δεν αλλάζει — μόνο εσύ αλλάζεις.

➡️ Συμβουλές Black Box:

📌 Διάβασε τον εαυτό σου πριν διαβάσεις την αγορά.

📌 Οι σκέψεις σου είναι οι πρώτες εντολές σου.

📌 Αν αλλάξεις νοοτροπία, αλλάζεις στρατηγική.

📌 Ο χαρακτήρας χτίζεται στις πτώσεις, όχι στα ράλι.

📌 Το τελικό κέρδος δεν είναι το χρήμα — είναι η επίγνωση.

💰📉 Χρυσός: Η λάμψη που κουράστηκε προσωρινά

✨ Συνεχίζεται η διόρθωση στον χρυσό μετά τη μεγαλύτερη ημερήσια βουτιά της τελευταίας 12ετίας την Τρίτη, καθώς η κούρσα των τελευταίων μηνών είχε πράγματι «δόση υπερβολής». Η τιμή σποτ έπεσε κάτω από τα $4.080/ουγγιά στις ευρωπαϊκές συναλλαγές, μετά από πτώση 3% και βραχυπρόθεσμη ανάκαμψη. Οι τεχνικοί δείκτες προειδοποιούσαν εδώ και εβδομάδες ότι το πολύτιμο μέταλλο βρισκόταν σε υπεραγορασμένα επίπεδα από τον Σεπτέμβριο.

📊 Η διόρθωση αυτή μοιάζει περισσότερο με τεχνική αποσυμπίεση παρά με αλλαγή τάσης. Το κυρίαρχο αφήγημα παραμένει το λεγόμενο “debasement trade” – η φυγή των επενδυτών από νομίσματα και κρατικά ομόλογα προς τον χρυσό, για προστασία από τα διογκούμενα δημοσιονομικά ελλείμματα. Παρά το sell-off, ο χρυσός εξακολουθεί να γράφει άνοδο 55% από την αρχή του έτους, κρατώντας τη θέση του ως ασφαλές καταφύγιο σε περιβάλλον νομισματικής διάβρωσης.

🏦 Η Citigroup υποβάθμισε τη στάση της σε “overweight” μετά τη βουτιά, προβλέποντας διόρθωση προς τα $4.000 πριν επανέλθει η ανοδική ορμή. Όπως σημειώνει, «η ζήτηση από τις κεντρικές τράπεζες για διαφοροποίηση μακριά από το δολάριο θα μπορούσε να αναζωπυρώσει το bull market».

➡️ Συμβουλές Black Box:

📌 Προσοχή στα σημεία στήριξης — τα $4.000 λειτουργούν ως κρίσιμο ψυχολογικό όριο.

📌 RSI κάτω από 60 θα έδειχνε αποφόρτιση και πιθανό σημείο εισόδου.

📌 Το μακροπρόθεσμο αφήγημα του “debasement” δεν έχει σβήσει· η διόρθωση είναι υγιής, όχι τελεσίδικη.

💧💧💧 ΕΥΔΑΠ +3,11% : Τεχνική Αντίδραση με Ρυθμό και Νόημα

💧 Η μετοχή της ΕΥΔΑΠ (6,64 €) επανήλθε δυναμικά, καταγράφοντας άνοδο +3,11% με όγκο 103 χιλ. τεμαχίων — τριπλάσιο από τον μέσο όρο του τελευταίου μήνα, στοιχείο που δείχνει ουσιαστική επανενεργοποίηση ενδιαφέροντος.

📊 Το διάγραμμα αποτυπώνει μια πρώτη τεχνική αντίδραση από τη ζώνη των 6 €, με τον RSI(14) να περνά εκ νέου πάνω από το 50 (51,7), επιβεβαιώνοντας αλλαγή βραχυπρόθεσμου momentum. Το pattern παραπέμπει σε διπλό πυθμένα με πρώτο στόχο την περιοχή των 6,75 €, όπου εντοπίζεται και η κοντινή αντίσταση Fibonacci / προηγούμενο τοπικό υψηλό.

📈 Η διάσπαση αυτής της ζώνης μπορεί να ανοίξει δρόμο για επιστροφή προς τα 7,00–7,10 €, ενώ καθοδικά η στήριξη των 6,10–6,00 € παραμένει το σημείο αναφοράς για τους τεχνικούς αγοραστές.

➡️ Συμβουλές Black Box:

📌 Παρακολούθηση όγκου συναλλαγών — η συνέχιση αυξημένης ρευστότητας θα επιβεβαιώσει τη στροφή.

📌 RSI πάνω από 55 θα σηματοδοτήσει ουσιαστική επιβεβαίωση αλλαγής τάσης.

📌 Ενδεχόμενη σταθεροποίηση >6,70 € θα μπορούσε να ενεργοποιήσει τα short-term funds.

📌 Παραμένει «ήρεμη δύναμη» του Χ.Α. με μακροπρόθεσμο αμυντικό χαρακτήρα.

⚙️⚙️Metlen +2,94%: Πρόωρα τα πανηγύρια – αλλά το έδαφος σταθεροποιείται

Η νέα δεκαετής συμφωνία METLEN–ENGIE για 235 MW φωτοβολταϊκής ισχύος στο Ηνωμένο Βασίλειο αποτελεί στρατηγικό βήμα εδραίωσης της METLEN ως διεθνούς παραγωγού πράσινης ενέργειας με σταθερά, προβλέψιμα έσοδα.

🌍 Η ENGIE εξασφαλίζει καθαρή ενέργεια από έξι έργα συνολικής παραγωγής 233 GWh ετησίως, αποτρέποντας 52.000 τόνους CO₂ τον χρόνο. ⚡ Τα έργα αναπτύσσονται από τη M Renewables, που ήδη κατέχει ηγετική θέση σε φωτοβολταϊκά και BESS στη Βρετανία.

🤝 Με 98.000 εργαζομένους και κύκλο εργασιών 73,8 δισ. €, η ENGIE ενισχύει το κύρος της METLEN, καθιστώντας τη σημαντικό κόμβο στην ενεργειακή μετάβαση της Ευρώπης.

Η χθεσινή ανοδική κίνηση της μετοχής εκτονώνει τις πρόσφατες πιέσεις αλλά δεν εγγυάται ακόμη αντιστροφή. Το χθεσινό +2,94% έγινε με 305 χιλ. τεμάχια, όγκο χαμηλότερο από το μέσο ορό του τελευταίου μηνός.

📉 Ωστόσο, μετά τη θεαματική άνοδο του καλοκαιριού και τα νέα υψηλά των €50, η μετοχή της Metlen υποχώρησε ως τα €42, όμως η σημερινή αντίδραση στο +2,94% (44,10 €) δείχνει προσπάθεια τεχνικής αναστροφής.

📊 Ο RSI (14) παραμένει χαμηλά, στο 37,5, σε ζώνη υπερπουλημένων τιμών, στοιχείο που αφήνει περιθώριο για βραχυπρόθεσμη αντίδραση — ειδικά αν συνδυαστεί με αυξημένο όγκο (249k). Ωστόσο, η δομή παραμένει διορθωτική όσο η τιμή δεν επανέρχεται πάνω από τη ζώνη 46–47 €, όπου εντοπίζεται η πρώτη ουσιαστική αντίσταση.

💬 Στο θεμελιώδες μέτωπο, η συμφωνία στο Ηνωμένο Βασίλειο για παροχή ενέργειας αποτελεί θετική εξέλιξη, ενισχύοντας τη διεθνή τοποθέτηση του ομίλου· ωστόσο, η μη ανακοίνωση τιμής πώλησης καθιστά δύσκολη την αποτίμηση του οικονομικού οφέλους και επιβάλλει ψυχραιμία.

🧩 Η αγορά αναμένει διευκρινίσεις που θα επιτρέψουν πιο σταθερή θεμελιώδη αποτίμηση. Προς το παρόν, η τεχνική εικόνα δείχνει κόπωση με σημάδια σταθεροποίησης.

➡️ Συμβουλές Black Box:

📌 Αντίσταση στα 46–47 €, στήριξη στα 42 €.

📌 RSI > 45 θα σηματοδοτήσει αλλαγή momentum.

📌 Διατήρηση πάνω από τα 43 € αυξάνει τις πιθανότητες επαναφοράς προς 48 €.

📌 Τα θεμελιώδη χρειάζονται επιβεβαίωση· χωρίς γνωστή τιμή ενέργειας, τα «πανηγύρια» είναι πρόωρα.

📌 Τα βρετανικά έργα μπορούν να λειτουργήσουν ως «πιλότος» για μελλοντικές επενδύσεις.

🏦 🏦 🏦 S&P «σκανάρει» τις ελληνικές τράπεζες – Στον αέρα νέες αναβαθμίσεις

💬 Ο οίκος Standard & Poor’s πραγματοποίησε νέο γύρο κατ’ ιδίαν επαφών με τα επιτελεία των ελληνικών τραπεζών, αφήνοντας ανοιχτό το ενδεχόμενο επικείμενων αξιολογήσεων χωρίς συγκεκριμένο χρονοδιάγραμμα. Το κλίμα των συζητήσεων χαρακτηρίστηκε θετικό, ενισχύοντας τις προσδοκίες για νέα “upgrade wave” μετά την επενδυτική βαθμίδα σε Eurobank και Εθνική, ενώ η Πειραιώς παραμένει στο «κατώφλι» του BBB.

📈 Η S&P καταγράφει ένα τραπεζικό σύστημα πιο ώριμο και θεσμικά ευθυγραμμισμένο με την Ευρωζώνη. Ο κύκλος της προληπτικής εποπτείας και η επιτυχής εξυγίανση μέσω του “Ηρακλή” έφεραν τον δείκτη NPEs σε ιστορικά χαμηλά, ανοίγοντας χώρο για νέα δανειοδοτική δραστηριότητα. Παράλληλα, η επιτάχυνση της απόσβεσης των αναβαλλόμενων φορολογικών πιστώσεων ενισχύει την ποιότητα των κεφαλαίων.

⚖️ Όμως, τα αγκάθια παραμένουν. Το υπόλοιπο των κόκκινων δανείων, οι αργές δικαστικές διαδικασίες και η υπερεξάρτηση της πιστωτικής επέκτασης από το RRF συνιστούν ρίσκο για τη συνέχεια. Μια πιθανή καθυστέρηση στις εκταμιεύσεις θα μπορούσε να φρενάρει το momentum της αγοράς.

🌍 Στα θετικά, η διαφοροποίηση μέσω εξωτερικών δραστηριοτήτων και επιλεκτικών εξαγορών δίνει νέα πνοή στα έσοδα και την κερδοφορία. Οι τράπεζες ποντάρουν ότι τα επόμενα reports της S&P θα ενσωματώσουν τα ισχυρά κεφάλαια, το βελτιωμένο asset quality και τις διψήφιες αποδόσεις ιδίων κεφαλαίων.

➡️ Συμπέρασμα: Η βραχυπρόθεσμη κερδοφορία θεωρείται «κλειδωμένη». Το ζητούμενο είναι η διατηρησιμότητα της μέσα σε πλαίσιο θεσμικής σταθερότητας, λειτουργικών μεταρρυθμίσεων και σταθερής πιστωτικής ροής. Αν επιβεβαιωθεί το momentum, οι επόμενοι μήνες ίσως φέρουν νέο κύμα αναβαθμίσεων.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε τις κινήσεις της S&P μετά τις ευρωπαϊκές αξιολογήσεις Νοεμβρίου.

📌 Η Πειραιώς είναι το «κρυφό χαρτί» του κύκλου — πιθανή υποψήφια για BBB-.

📌 Οι καθυστερήσεις στο RRF μπορεί να αποδειχθούν το πραγματικό stress test για το σύστημα.

📌 Οι αποδόσεις ιδίων κεφαλαίων (RoE) άνω του 12% λειτουργούν ως ασπίδα για το 2026.

🏢🛗🏠 Ντόπλερ +6,85%: Εκτόνωση συσσώρευσης βάσει σχεδίου

🚀 Η κίνηση ήρθε όπως περιμέναμε — μια τεχνική εκτόνωση μετά από εβδομάδες πλάγιας πορείας, με το γράφημα να «ανασαίνει».

⚙️ Όπως όμως σε κάθε πολυκατοικία, έτσι και στο ταμπλό, έρχεται πάντα η στιγμή που εμφανίζεται ο συντηρητής του ασανσέρ: μας θυμίζει πως πριν ανέβουμε ψηλότερα, χρειάζεται απογραφή, έλεγχος και… πιστοποίηση αξιοπιστίας. Μέχρι τέλη Νοέμβρη — και για τους τίτλους και για τα φρεάτια.

💸 Όπως φαίνεται, η “τεχνική συμμόρφωση” θα μας στοιχίσει ο κούκος αηδόνι. Αλλά έτσι λειτουργεί η αγορά — όποιος θέλει να ανεβεί, πληρώνει και το service...

🏠 🏠 🏠 Πανούσης (doValue): Το «κλειδί» για να πέσουν άμεσα στην αγορά 10.000 ακίνητα

💬 Ο Τάσος Πανούσης, CEO της doValue, ήρθε να ανατρέψει τον «αστικό μύθο» ότι οι servicers κρατούν τα ακίνητα στα ράφια τους. Από το βήμα της Prodexpo, τόνισε πως οι εταιρείες διαχείρισης έχουν ήδη ανακτήσει 11.000 ακίνητα, εκ των οποίων 7.000 οικιστικά, ενώ 2.000 μπορούν να διατεθούν άμεσα — αρκεί να υπάρξουν οι σωστές θεσμικές διευκολύνσεις.

🏗️ Για τη doValue, το «inventory» αριθμεί περίπου 1.700 ακίνητα (1.300 οικιστικά), εκ των οποίων 200 είναι ήδη έτοιμα προς διάθεση. Οι επενδυτές —Έλληνες και ξένοι— στρέφονται σε μικρά διαμερίσματα για φοιτητές, νέα ζευγάρια ή βραχυχρόνιες μισθώσεις, αξιοποιώντας ακόμη τις ανταγωνιστικές τιμές ανά τ.μ. έναντι άλλων ευρωπαϊκών αγορών.

⚖️ Τα εμπόδια όμως είναι σοβαρά: οι ανακοπές πλειστηριασμών με δικασίμους έως το 2033, και η τεχνική ωρίμανση των ακινήτων που χρειάζεται τουλάχιστον 18 μήνες.

📑 Ο Πανούσης πρότεινε τριπλή δέσμη μέτρων:

1️⃣ Απόφαση επί ανακοπών εντός 12 μηνών και ηλεκτρονική πλατφόρμα στο Υπουργείο Δικαιοσύνης.

2️⃣ Δυνατότητα προσωρινής παραμονής του νέου ιδιοκτήτη για να ολοκληρώνει ο ίδιος την τεχνική ωρίμανση.

3️⃣ Fast track σε Δημόσιες υπηρεσίες (Κτηματολόγιο, Πολεοδομίες, επιτροπές Δημοσίου) με πλήρη ψηφιοποίηση.

📈 Αν αυτά εφαρμοστούν, 10.000 ακίνητα θα μπορούσαν να πέσουν άμεσα στην αγορά. Για τη δευτερογενή αγορά, προβλέπει πρώτες κινήσεις το 2026, ενώ η doValue εξετάζει μια πιλοτική πώληση στο ίδιο διάστημα.

➡️ Συμπέρασμα Black Box:

Η ρευστότητα υπάρχει, η ζήτηση υπάρχει — το μόνο που λείπει είναι το χρονόμετρο της Δικαιοσύνης και η ταχύτητα του Κράτους.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε στενά τις θεσμικές εξελίξεις: μικρή αλλαγή στο πλαίσιο μπορεί να έχει συνέπειες στις τιμές.

📌 Οι servicers μετατρέπονται σταδιακά σε «developers δεύτερης ευκαιρίας».

📌 Τα φοιτητικά και βραχυχρόνια διαμερίσματα παραμένουν η πιο ανθεκτική μικρο-αγορά.

🚨🚨💣 Moody’s Analytics: «Δεν αγοράζουμε την ευφορία»

📉 Απότομη προσγείωση για τους επενδυτές — η ΕΚΤ σε εύθραυστη ισορροπία

🌍 Η Moody’s Analytics «χαμηλώνει τον τόνο» της αγοράς, προειδοποιώντας πως η τρέχουσα ευφορία αγνοεί τις δομικές μετατοπίσεις στο παγκόσμιο εμπόριο. Η στροφή των ΗΠΑ σε προστατευτισμό και βιομηχανικό παρεμβατισμό προκαλεί αλυσιδωτές στρεβλώσεις. Οι προσαρμογές των εφοδιαστικών αλυσίδων και η ανθεκτική κατανάλωση προσφέρουν προσωρινό «μαξιλάρι», αλλά όχι λύση: οι δασμοί είναι καθαρό αρνητικό σοκ.

📊 Η Moody’s έχει ήδη μειώσει τις προβλέψεις ανάπτυξης δύο φορές — από τον Νοέμβριο 2024 και εκ νέου μετά την έκρηξη εμπορικών αντιποίνων της 2ας Απριλίου. Παρά τη μετριοπαθή αισιοδοξία (2,6% για το 2025 και 2,3% για το 2026), βλέπει το momentum να εξαντλείται: οι εξαγωγές της Ευρωζώνης ενισχύθηκαν τεχνητά από προληπτικές παραγγελίες πριν τους δασμούς, ανεβάζοντας την πρόβλεψη στο 1,3%, αλλά η δυναμική αυτή θα «σβήσει» μέσα στο 2026.

🏦 Στο μέτωπο των κεντρικών τραπεζών, η Fed βρίσκεται στη δυσκολότερη θέση:

οι δασμοί πιέζουν την ανάπτυξη και φουντώνουν τον πληθωρισμό (2,9% τον Αύγουστο, με κορύφωση στο 3,7% το 2026). Παρά τα σημάδια κόπωσης στην αγορά εργασίας, τα επιτόκια δύσκολα θα μειωθούν γρήγορα — εκτός αν η ύφεση χτυπήσει πρώτα.

🇪🇺 Η ΕΚΤ δείχνει σε σχετική ισορροπία, με το επιτόκιο καταθέσεων στο 2% και την αποπληθωριστική τάση να έχει σχεδόν ολοκληρωθεί. Όμως το ισχυρό ευρώ, η ασθενής γαλλογερμανική ανάπτυξη και η μετατόπιση εμπορίου προς την Ευρώπη καθιστούν το περιβάλλον εξαιρετικά εύθραυστο. Μια νέα μείωση επιτοκίων εντός 2026 δεν αποκλείεται.

🇬🇧 Αντίθετα, το Ηνωμένο Βασίλειο παλεύει με πληθωρισμό που ξαναπλησιάζει το 4% και με αναιμική ανάπτυξη — μια παγίδα στασιμοπληθωρισμού που δυσκολεύει την Τράπεζα της Αγγλίας.

🇯🇵 Η Ιαπωνία ετοιμάζεται για νέα σύσφιξη από χαμηλή βάση.

🇨🇳 Η Κίνα, με πληθωρισμό κοντά στο μηδέν, δείχνει πλέον να έχει εξαντλήσει τα νομισματικά «πυρομαχικά» της.

➡️ Συμβουλές Black Box:

📌 Οι αγορές «τιμολογούν ευφορία», αλλά η πραγματικότητα γέρνει προς επιβράδυνση.

📌 Η ΕΚΤ είναι πιο εκτεθειμένη απ’ όσο φαίνεται — το ισχυρό ευρώ είναι δίκοπο μαχαίρι.

📌 Ο προστατευτισμός επιστρέφει ως θεσμοποιημένο καθεστώς, όχι ως προσωρινό επεισόδιο.

📌 Προσοχή στις προσδοκίες για ταχύτερες μειώσεις επιτοκίων — οι πληθωριστικές τριβές επιμένουν.

📌 Το 2026 προμηνύεται έτος «κόπωσης χωρίς ύφεση» — το πιο επικίνδυνο είδος στασιμότητας.

🧊🧊🧊Frigoglass–ΕΕΕ: Το «κρύο» που φέρνει ζέστη

🌍 Η είδηση για την εξαγορά της Coca-Cola Beverages Africa (CCBA) από την Coca-Cola HBC (ΕΕΕ) δεν αφορά μόνο το ράφι των αναλυτών· ανοίγει τεράστιο παράθυρο ευκαιρίας για τη Frigoglass.

🚚 Ως ο κύριος προμηθευτής επαγγελματικών ψυγείων (ICE-Cold Merchandisers) για τον όμιλο Coca-Cola, η Frigoglass καλείται τώρα να «ψύξει» μια αχανή ήπειρο: από τα παράλια της Νιγηρίας ως τα υψίπεδα της Αιθιοπίας. Το δίκτυο της CCBA εκτείνεται σε 14 νέες αγορές, με ανάγκη για χιλιάδες νέα ψυγεία στα επόμενα χρόνια.

🏭 Για τη Frigoglass αυτό σημαίνει νέο κύκλο παραγγελιών, επέκταση παραγωγής (πιθανώς ενίσχυση της μονάδας στη Νιγηρία) και βελτίωση ταμειακών ροών μετά από μια δύσκολη περίοδο αναδιάρθρωσης. Οι πρώτες θετικές επιπτώσεις μπορούν να φανούν ήδη από το β’ εξάμηνο του 2025.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε τις νέες παραγγελίες προς Αφρική και την εξέλιξη των margin στο ψυκτικό σκέλος.

📌 Εάν επιβεβαιωθεί αύξηση παραγωγής >15%, η μετοχή μπορεί να δει τεχνική αφύπνιση.

⚡️🔋 ΔΕΗ και ιδιώτες φορτίζουν… μέλλον: το boom στην αποθήκευση

🔹 Η αγορά αποθήκευσης ενέργειας επιταχύνει θεαματικά, αποδεικνύοντας πως το νέο ενεργειακό στοίχημα της χώρας δεν είναι απλώς «πράσινο» — είναι και τεχνολογικά κρίσιμο. Στον κύκλο Οκτωβρίου, 11 εταιρείες υπέβαλαν στη ΡΑΑΕΥ νέες αιτήσεις για έργα συνολικής ισχύος 660 MW, δείχνοντας πως η αποθήκευση έχει περάσει στη φάση του επενδυτικού mainstream.

🔋 Ξεχωρίζουν δύο projects-μαμούθ:

- FARIA Renewables με 160,99 MW συσσωρευτές στον Δομοκό Φθιώτιδας.

- Ν & Κ Γκολιόπολος με έργο αντλησιοταμίευσης 284 MW.

Επιπλέον, η βιομηχανία Γιώτης καταθέτει δύο έργα 30 MW στη Δυτική Ελλάδα, ενώ μικρότερα σχήματα (όπως η Ενεργειακή Βοιωτίας Ευβοίας) συμπληρώνουν το παζλ της αποκέντρωσης.

📈 Μόνο το τελευταίο τρίμηνο οι νέες αιτήσεις ξεπέρασαν τα 1,7 GW, ενώ συνολικά οι ενεργές άδειες αποθήκευσης ανέρχονται σε 1.585 (εκ των οποίων 1.489 για μπαταρίες). Το άθροισμα ισχύος φτάνει τα 67,54 GW και η συνολική χωρητικότητα τα 254,33 GWh, αποδεικνύοντας ότι η Ελλάδα κινείται με ρυθμό-ρεκόρ ακόμα και σε ευρωπαϊκή κλίμακα.

⚙️ Η ΔΕΗ στην πρώτη γραμμή

Η ΔΕΗ, πέρα από παραγωγός, γίνεται και ενεργειακός “σταθεροποιητής” του συστήματος. Με επενδύσεις περίπου 940 εκατ. ευρώ, υλοποιεί 860 MW έργων αποθήκευσης στη Δυτική Μακεδονία:

- BESS Αμυνταίου 50 MW / 200 MWh, με μπαταρίες LFP.

- «Μελίτη 1» 48 MW / 96 MWh και «Πτολεμαΐδα 4» 50 MW / 100 MWh, σε τροχιά ολοκλήρωσης το 2025.

💧 Παράλληλα, τα αντλησιοταμιευτικά έργα σε Καρδιά (320 MW/8 ώρες) και Νότιο Πεδίο (240 MW/12 ώρες) μεταμορφώνουν τα πρώην λιγνιτωρυχεία σε «φυσικές μπαταρίες». Η ΔΕΗ επεκτείνεται και εκτός συνόρων, με BESS 25 MW/55 MWh στη Βουλγαρία, δείχνοντας περιφερειακή φιλοδοξία.

🌍 Το ΕΣΕΚ θέτει στόχο για 4 GW μπαταριών και 1,9 GW αντλησιοταμίευσης έως το 2030· στόχος που πλέον φαντάζει ρεαλιστικός. Η αποθήκευση δεν είναι πια concept· είναι το νέο backbone του ενεργειακού συστήματος.

➡️ Συμβουλές Black Box:

📌 Η αποθήκευση είναι το νέο «real estate» της ενέργειας — όσοι μπουν πρώτοι, θα καρπωθούν υπεραξίες δεκαετίας.

📌 ΔΕΗ και μεγάλοι παίκτες λειτουργούν ως “anchors” που νομιμοποιούν τον κλάδο και ανοίγουν τη χρηματοδότηση.

📌 Οι επενδυτές πρέπει να κοιτούν πια MWh, όχι MW — η διάρκεια παροχής ενέργειας γίνεται κρίσιμο μέγεθος.

🔋🔋Revoil: Από τα καύσιμα στην πράσινη ενέργεια

⚙️ Η Έκτακτη Γενική Συνέλευση της ΡΕΒΟΪΛ σηματοδοτεί μια ιστορική καμπή για την εταιρεία, καθώς εγκρίνει τροποποιήσεις στο καταστατικό που την απελευθερώνουν από το στενό πλαίσιο των πετρελαιοειδών. Το νέο αφήγημα είναι καθαρά ενεργειακό, όχι απλώς εμπορικό.

🌞 Με τις νέες δραστηριότητες —ηλιακοί θερμοσίφωνες, κλιματιστικά, φωτοβολταϊκά, ανεμογεννήτριες και συστήματα αποθήκευσης— η ΡΕΒΟΪΛ μετασχηματίζεται σε υβριδικό ενεργειακό παίκτη, έτοιμο να συμμετάσχει στην πράσινη οικονομία και στα έργα της ενεργειακής μετάβασης. Η κίνηση θυμίζει τις πρώτες στροφές άλλων «παραδοσιακών» εταιρειών ενέργειας που επαναπροσδιορίζουν το μοντέλο τους γύρω από την καθαρή παραγωγή και τη διαχείριση ενέργειας.

📈 Παράλληλα, η έγκριση για πρόγραμμα αγοράς ιδίων μετοχών έως 10% (2,19 εκατ. μετοχές, εύρος 1–4 €) προσφέρει στη διοίκηση εργαλείο ευελιξίας και ελέγχου κεφαλαιακής δομής. Αν χρησιμοποιηθεί έξυπνα, μπορεί να λειτουργήσει ως σήμα εμπιστοσύνης προς την αγορά και μοχλός ενίσχυσης της αποτίμησης.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε την εφαρμογή του προγράμματος ιδίων.

📌 Αν η Revoil προχωρήσει σε μικρές επενδύσεις ΑΠΕ, θα έχει πολλαπλασιαστικό αποτέλεσμα στην αποτίμηση.

📌 Το νέο αφήγημα είναι “green turnaround”· αν το ακολουθήσουν νούμερα, η μετοχή θα αποκτήσει νέα υπόσταση.

🔌 🌍⚙️ Βουκουρέστι καλεί Αθήνα: Ο “Κάθετος Διάδρομος” στην πράξη

🔥 Το ενεργειακό σκάκι μεταφέρεται στο Βουκουρέστι. Οι υπουργοί Παπασταύρου και Τσάφος εκπροσωπούν την Αθήνα στη σύνοδο του CESEC (26–27 Οκτωβρίου), όπου θα τεθεί επί τάπητος η νέα φάση του «Κάθετου Διαδρόμου» — του δικτύου που ενώνει τα ελληνικά terminals LNG και τους αγωγούς με τη Βουλγαρία, τη Ρουμανία και τη Μολδαβία, προσφέροντας στον Νότο τη θέση “entry point” του ευρωπαϊκού αερίου.

💡 Η Κομισιόν ζητά τώρα να περάσουμε από τις βραχυπρόθεσμες δημοπρασίες μεταφορικής ικανότητας σε μακροπρόθεσμα προϊόντα. Δηλαδή, να υπάρξει σταθερή ροή συμβολαίων, τιμολόγια πιο προβλέψιμα και διαλειτουργικά δίκτυα. Η ρύθμιση αυτή σημαίνει επενδυτική εμπιστοσύνη και χρηματοδοτική συνέχεια — δύο προϋποθέσεις για να μετατραπεί ο “Κάθετος” από ιδέα σε πλήρες σύστημα αγορών ενέργειας.

⚙️ Για την Ελλάδα, η συγκυρία είναι κομβική. Το Αλεξανδρούπολης LNG, ο TAP, ο IGB και ο διασυνδετήριος με τη Βόρεια Μακεδονία αποτελούν τα πιόνια ενός ευρύτερου στρατηγικού σχεδίου: να γίνει η χώρα ενεργειακός κόμβος και εξαγωγέας ευστάθειας. Η ελληνική πλευρά πιέζει ώστε οι νέες ροές να ενσωματώσουν και μορφές χαμηλού άνθρακα — βιομεθάνιο και πράσινο υδρογόνο — προετοιμάζοντας το πέρασμα στη μετα-φυσικού αερίου εποχή.

🔌 Παράλληλα, το CESEC αναμένεται να εγκρίνει δύο Action Plans:

1️⃣ Ένα για το φυσικό αέριο, που θα ορίζει κοινά πρότυπα διαχείρισης και αποθήκευσης.

2️⃣ Ένα για την ηλεκτρική ενέργεια και τις ΑΠΕ, με έμφαση στις διασυνδέσεις Ελλάδας–Βουλγαρίας και Ρουμανίας.

🇬🇷 Η Αθήνα πηγαίνει στο Βουκουρέστι με στόχο έναν συνεκτικό χάρτη υποδομών που θα συνδυάζει ασφάλεια εφοδιασμού, πράσινη μετάβαση και οικονομική βιωσιμότητα.

➡️ Συμβολικά, η παρουσία της Ελλάδας στο CESEC δείχνει πως δεν ακολουθεί απλώς τις εξελίξεις — τις κατευθύνει.

➡️ Συμβουλές Black Box:

📌 Ο «Κάθετος Διάδρομος» δεν είναι αγωγός, είναι αρχιτεκτονική ενεργειακής ασφάλειας· οι ροές καθορίζουν τις συμμαχίες.

📌 Μακροπρόθεσμα προϊόντα σημαίνουν σταθερά έσοδα και αξιοπιστία για τους operators.

📌 Η ενσωμάτωση του υδρογόνου είναι η επόμενη «γραμμή άμυνας» της ΝΑ Ευρώπης απέναντι στο carbon cost.

📌 Η Ελλάδα παίζει ρόλο κρίσιμου παίκτη στην ευρωπαϊκή ενεργειακή γεωγραφία — όσο διατηρεί επενδυτικό και ρυθμιστικό momentum.

💻 💻 💻 ΔΕΔΔΗΕ – Performance Technologies: Ψηφιακή ασπίδα για κρίσιμες ενεργειακές υποδομές

⚙️ Η επιτυχής ολοκλήρωση του έργου Backup as a Service (BaaS) από την Performance Technologies για τον ΔΕΔΔΗΕ σηματοδοτεί ένα ακόμη αποφασιστικό βήμα στην ψηφιακή θωράκιση του ελληνικού ενεργειακού συστήματος. Το έργο ενισχύει δραστικά την επιχειρησιακή συνέχεια και την κυβερνοανθεκτικότητα του Διαχειριστή, σε μια εποχή που οι επιθέσεις σε δίκτυα ενέργειας πολλαπλασιάζονται.

🔐 Η λύση βασίζεται στις πλατφόρμες Commvault Cloud Cyber Resiliency και Commvault HyperScale, εξασφαλίζοντας ταχεία ανάκαμψη κρίσιμων δεδομένων, αυτόματη ανίχνευση ανωμαλιών και ransomware μέσω AI/ML αλγορίθμων, καθώς και πολιτική 3-2-1 με air-gapped backups και αυτοματισμούς disaster recovery. Πρόκειται για υποδομή που μπορεί να επαναφέρει πλήρως τη λειτουργία ακόμη και σε ακραία σενάρια κυβερνοεπίθεσης ή φυσικής καταστροφής.

🌍 Η αρχιτεκτονική της λύσης συμμορφώνεται πλήρως με τα ευρωπαϊκά πρότυπα DORA, NIS2 και GDPR, καθιστώντας τον ΔΕΔΔΗΕ έναν από τους πρώτους δημόσιους φορείς που εφαρμόζουν στην πράξη τις νέες απαιτήσεις κυβερνοασφάλειας της ΕΕ. Όπως δήλωσε ο Δ. Κυριακίδης, Technology Services Director της Performance, «το backup παύει να είναι απλώς διαδικασία αποθήκευσης — γίνεται ενεργό κομμάτι της επιχειρησιακής ασφάλειας».

⚡ Η συνεργασία Performance – ΔΕΔΔΗΕ λειτουργεί ως case study για τον ενεργειακό τομέα: αποδεικνύει ότι η σύμπραξη δημόσιων οργανισμών με εξειδικευμένους τεχνολογικούς εταίρους μπορεί να παράγει μετρήσιμα αποτελέσματα και να επιταχύνει τον ψηφιακό μετασχηματισμό κρίσιμων υποδομών.

➡️ Συμβουλές Black Box:

📌 Οι ενεργειακοί οργανισμοί θα πρέπει να αντιμετωπίζουν το backup όχι ως «ασφάλεια ζωής», αλλά ως core υποδομή ανθεκτικότητας.

📌 Η συμμόρφωση με DORA/NIS2 μπορεί να εξελιχθεί σε ανταγωνιστικό πλεονέκτημα για όσους την ενσωματώνουν έγκαιρα.

📌 Η Performance Technologies εδραιώνεται ως κομβικός παίκτης στο νέο οικοσύστημα cyber-resilient energy infrastructure της Ελλάδας.

💧 ENTSO-G: Κενό ισχύος στο ελληνικό υδρογόνο – Ανεπαρκή τα έργα για τη ζήτηση της επόμενης δεκαετίας

⚙️ Η νέα αγορά υδρογόνου παίρνει μπροστά σε όλη την Ευρώπη, όμως για την Ελλάδα ο ευρωπαϊκός σύνδεσμος διαχειριστών ENTSO-G χτυπά καμπανάκι: τα έργα που δρομολογούνται σήμερα δεν επαρκούν για να καλύψουν τη μελλοντική ζήτηση.

📊 Στο δεκαετές σχέδιο ανάπτυξης, ο ENTSO-G εκτιμά ότι από το 2030 έως το 2040 η χώρα θα αντιμετωπίζει αναγκαστικές περικοπές ζήτησης 46,5%, καθώς η αύξηση της κατανάλωσης ξεπερνά τον ρυθμό αναβάθμισης των υποδομών.

🔋 Το υδρογόνο, που θα παραχθεί κυρίως από πλεονάζουσα ενέργεια ΑΠΕ, θεωρείται κρίσιμο για την απανθρακοποίηση των μεταφορών και της βαριάς βιομηχανίας. Ωστόσο, οι αριθμοί για το 2040 δείχνουν έλλειμμα:

Εγχώρια παραγωγή: 21.784 GWh/έτος από ηλεκτρόλυση

+3.138 GWh από φυσικό αέριο

Συνολική ζήτηση: 38.538 GWh

➡️ Έλλειμμα ~13.600 GWh, με επιπτώσεις στην επάρκεια και το κόστος.

💶 Σύμφωνα με το σενάριο του ENTSO-G, η ωριαία τιμή εκκαθάρισης υδρογόνου στην Ελλάδα το 2040 θα είναι 94,5 €/MWh, έναντι 75,5 €/MWh στη Γερμανία και 51,7 €/MWh στην Ιταλία. Οι διαφορές αυτές αντανακλούν τη δυναμική ή υστέρηση υποδομών και διασυνδέσεων, προεικονίζοντας ανταγωνιστικό μειονέκτημα για τη χώρα.

🏗️ Η ανάγκη για επιτάχυνση επενδύσεων σε παραγωγή, αποθήκευση και δίκτυα είναι επιτακτική, όμως το υψηλό κόστος τεχνολογίας και η επιφυλακτική στάση του ΥΠΕΝ —που αποφεύγει να στηρίξει ανώριμες λύσεις για λόγους δημοσιονομικής ασφάλειας— δημιουργούν χρονικό ρίσκο.

📣 Το μήνυμα του ENTSO-G είναι ξεκάθαρο: χωρίς στοχευμένες επενδύσεις και διασυνδέσεις το ελληνικό πράσινο υδρογόνο κινδυνεύει να μείνει πίσω στην ενεργειακή μετάβαση και να χάσει τη μάχη του κόστους.

➡️ Συμβουλές Black Box:

📌 Επιτάχυνση ώριμων έργων με ευρωπαϊκή συγχρηματοδότηση (CEF, RRF).

📌 Προτεραιότητα σε διασυνδέσεις με Ιταλία και Βουλγαρία για cross-border ροές.

📌 Εστίαση σε clusters βιομηχανικής ζήτησης (Αττική, Βόλος, Θεσσαλονίκη).

📌 Μείωση τεχνολογικού ρίσκου μέσω συνεργασιών με έμπειρους ευρωπαίους operators.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.