Επιμέλεια Κώστας Στούπας

🟡📈 Χρυσός – Η Αλήθεια πίσω από τη Διόρθωση

✨ Το διάγραμμα του χρυσού δεν δείχνει αδυναμία. Δείχνει αναπνοή. Μετά το εντυπωσιακό ράλι +56% σε έναν χρόνο, η πτώση προς τα $4.000 δεν είναι “κίνδυνος”. Μοιάζει με στάση για ανεφοδιασμό πριν την επόμενη κίνηση.

✨ Η μακροπρόθεσμη εικόνα παραμένει ακλόνητα ανοδική: οι τιμές πάνω από τον 50άρη και τον 200άρη, η απόκλιση από τον κινητό μέσο όρο και η σταθερή ζήτηση σε περιόδους αβεβαιότητας κρατούν το καύσιμο άφθονο. Το $4.000 λειτουργεί ως “ιερή” στήριξη — ένα επίπεδο που μέχρι τώρα κρατάει και απορροφά κάθε πίεση.

✨ Ο RSI έχει αποφορτιστεί από τα υπεραγορασμένα επίπεδα, κάτι που σημαίνει πως η αγορά έχει πλέον χώρο να ξαναφορτώσει χωρίς υπερβολές. Ο όγκος δείχνει rotation, όχι φυγή. Τα μεγάλα χέρια δεν φεύγουν: απλώς αναδιατάσσονται.

✨ Εάν κρατήσει το $4.000, το επόμενο κύμα θα χτυπήσει ξανά τα $4.300–4.350. Αν χαθεί, η αγορά θα κοιτάξει τον SMA50 στα $3.850 — αλλά και αυτό παραμένει στο πλαίσιο μιας υγιούς, ώριμης διόρθωσης.

➡️ Συμβουλές Black Box:

📌 Αν κρατήσει το $4.000, η ανοδική τάση παραμένει αλώβητη.

📌 Παρακολούθησε το RSI: κάτω από 50 σημαίνει φθηνή είσοδος.

📌 Η διάσπαση των $4.000 θέτει επόμενο «μαλακό» πάτωμα στα $3.850. Το επόμενο «σκληρό» πάτωμα βρίσκεται στη ζώνη των 3.300 δολ.

🚨🔙🎯 Όπισθεν του Ταμπλό: Nvidia (NVDA), MTLN, ΔΕΗ, ΓΕΚ ΤΕΡΝΑ, Aktor

💼 Η χθεσινή διόρθωση δεν αποτελεί λόγο πανικού. Ήταν περισσότερο εισαγόμενη, καθώς οι διεθνείς επενδυτές «κλείδωσαν» κέρδη ενόψει των αποτελεσμάτων της Nvidia (NVDA). Με το shutdown στις ΗΠΑ να έχει μπλοκάρει προσωρινά τα μακροοικονομικά στοιχεία, υπάρχει φόβος πως μπορεί να εμφανιστεί κάποια «κρυμμένη» αρνητική ένδειξη που ίσως αλλάξει τον προσανατολισμό της FED. Οι πιθανότητες αυτή τη στιγμή είναι μοιρασμένες: 50% σταθερά – 50% μείωση επιτοκίων.

📉 Στο ελληνικό χρηματιστήριο, η αλλαγή κλίματος έδωσε νέο κουράγιο στους «σορτάκηδες» της MTLN, που αύξησαν τις ανοιχτές πωλήσεις από 2,8 εκατ. σε 3,3 εκατ. μετοχές. Η μάχη δεν έχει τελειώσει, όπως είχαμε προειδοποιήσει. Εφόσον δεν προκύψει διεθνής αναταραχή, η μετοχή έχει τα θεμελιώδη να επανέλθει δυναμικά.

⚡ Η ΔΕΗ κατέγραψε μικρή διόρθωση σε σχέση με την ισχυρή ανοδική πορεία των προηγούμενων εβδομάδων. Στην αγορά παραμένει πολύ έντονος ο ενθουσιασμός για την προοπτική της, με αρκετούς αναλυτές να περιμένουν θετικές εκπλήξεις στο άμεσο μέλλον.

🌍 Η μεγάλη είδηση των ημερών –το έργο της ΓΕΚ ΤΕΡΝΑ στην Ουκρανία– ( όπως και η συμφωνία της Aktor-ΔΕΠΑ)δεν αφορά μόνο την εταιρεία. Επιβεβαιώνει ότι ο αμερικανικός παράγοντας δίνει συγκεκριμένο ρόλο στην Ελλάδα και στις ελληνικές επιχειρήσεις στη διαδικασία ανοικοδόμησης της Ουκρανίας. Αυτό αγγίζει μια ευρεία γκάμα εισηγμένων και ενισχύει τη γεωοικονομική θέση της χώρας.

😒 Παρ’ όλα αυτά, η «γκρίνια» παραμένει έντονη. Ένα κομμάτι της κοινής γνώμης συνεχίζει να θεωρεί πως η ανάπτυξη αφορά λίγους και πως η ευημερία είναι μόνο «των αριθμών». Η αίσθηση που ενισχύεται είναι πως αυτή η μιζέρια καλλιεργείται συστηματικά από συγκεκριμένα κέντρα, εντός και εκτός Ελλάδας, που ενοχλούνται από τον γεωπολιτικό επαναπροσανατολισμό της χώρας και τις ανατροπές που έρχονται για κάποια παραδοσιακά εγχώρια συμφέροντα.

➡️ Συμβουλές Black Box:

📌 Οι διεθνείς αγορές μπορεί να παραμείνουν νευρικές μέχρι να «ξεκλειδώσει» το πλήρες μακροοικονομικό τοπίο στις ΗΠΑ.

📌 Η MTLN βρίσκεται στο επίκεντρο μάχης· η βραχυχρόνια μεταβλητότητα δεν αλλάζει το μεσοπρόθεσμο story.

📌 Η ΔΕΗ παραμένει τίτλος υψηλών προσδοκιών, με την αγορά να «μυρίζεται» νέες ανακοινώσεις.

📌 Η Ουκρανική ανοικοδόμηση ανοίγει μεγάλο παράθυρο για ελληνικό επιχειρηματικό αποτύπωμα — κρατήστε το στο ραντάρ.

📌 Προσέξτε τη ρητορική μιζέριας: συχνά είναι εργαλείο πίεσης, όχι αντανάκλαση της πραγματικής οικονομίας.

💱 ΕΧΑΕ: Πρώτες ενδείξεις για 73% αποδοχής, επίσημα σήμερα 19/11

🔥 Σήμερα, 19 Νοεμβρίου 2025, ανακοινώνονται τα επίσημα αποτελέσματα της δημόσιας πρότασης της Euronext για την ΕΧΑΕ (ATHEX). Πρώτες πληροφορίες μιλούν για συγκέντρωση 73% των μετοχών, ξεπερνώντας κατά πολύ το ελάχιστο 50%+1. Η παράδοση μετοχών ξεκινά στις 24/11, με παράλληλη διαπραγμάτευση σε Άμστερνταμ, Βρυξέλλες, Λισσαβόνα & Παρίσι.

📊 Βασικά σημεία της συμφωνίας

💱 Όροι: 1 μετοχή Euronext ανά 20 μετοχές ΕΧΑΕ – θεωρείται «δίκαιη & ελκυστική» από ΔΣ ΕΧΑΕ.

🌍 Οφέλη για Ελλάδα: Σύνδεση με €6,5 τρις κεφαλαιοποίηση Euronext, ενιαία ρευστότητα, πρόσβαση σε 1.700 εταιρείες & €12 δισ. ημερήσιο όγκο συναλλαγών (πάνω από Λονδίνο).

🔧 Τεχνολογία: Μετάβαση σε Optiq® & Euronext Clearing από 2025 – γρηγορότερες, ασφαλέστερες συναλλαγές.

🇬🇷 Για ΕΧΑΕ: Από «τοπικό μονοπώλιο» σε hub ΝΑ Ευρώπης, έλξη IPOs (π.χ. ναυτιλία), μείωση απομόνωσης ελληνικών αγορών.

💬 Σχόλια CEO Euronext, Stéphane Boujnah

«Αυτό φέρνει στην Ελλάδα μια πανευρωπαϊκή αγορά – αμοιβαία επωφελής συνεργασία.» «Οι ελληνικές αγορές είναι απομονωμένες: 100% μερίδιο ΕΧΑΕ, ενώ αλλού ανταγωνίζονται με Αμερικάνους. Υπάρχει αναντιστοιχία με τη δυναμική οικονομίας & νοοτροπίας.»

➡️ Συμβουλές Black Box:

📌 >60% αποδοχής (unofficial) – ξεπερνάει το 50%+1, deal κλειδώνει. Επίσημα 19/11.

📌 Dual listing από 24/11: Άμστερνταμ/Παρίσι/κλπ → ρευστότητα x10, έλξη IPOs (ναυτιλία/Βαλκάνια- Μέση Ανατολή).

📌 Ελλάδα: Από "μονοπώλιο" σε hub ΝΑ Ευρώπης

🚀 ElvalHalcor: Ισχυρό 9μηνο 2025 παρά τις πιέσεις από ενεργειακό κόστος και αμερικανικούς δασμούς

🌐 Η ElvalHalcor στο εννεάμηνο 2025 δείχνει έναν οργανισμό «ώριμης ανάπτυξης», όπου η άνοδος δεν στηρίζεται σε συγκυρίες αλλά σε πραγματικούς όγκους, καλύτερες τιμές κατεργασίας και ισχυρή λειτουργική επίδοση. Η αύξηση 5,8% στα έσοδα στα €2,74 δισ. και η άνοδος 3% στους όγκους επιβεβαιώνουν ότι η νέα δυναμικότητα –ιδίως στο αλουμίνιο– μετατρέπεται σε μετρήσιμη εμπορική δύναμη.

📈 Το a-EBITDA στα €189,2 εκατ. (+5,1%) αποτυπώνει οργανική βελτίωση, όχι συγκυριακά κέρδη μετάλλου. Άλλωστε τα λογιστικά κέρδη μετάλλου είναι περιορισμένα στα €6,5 εκατ., απλώς «στρογγυλεύουν» το EBITDA στα €191 εκατ. Χωρίς αυτά, ο πυρήνας του business δείχνει στιβαρή απόδοση σε μια χρονιά με ενεργειακές πιέσεις και απαιτητικό product mix.

🏦 Η μεγαλύτερη υπεραξία έρχεται από τον ισολογισμό.

Μέσα σε έναν χρόνο:

📉 Συνολικός δανεισμός: –€103 εκατ.

📉 Καθαρός δανεισμός: –€48,5 εκατ.

💸 Μερίσματα που καταβλήθηκαν: €33,8 εκατ.

💶 Χρηματοοικονομικό κόστος: –22,5% στα €26,8 εκατ.

Αυτό σημαίνει: ισχυρές ταμειακές ροές, πειθαρχία στις επενδύσεις και πραγματική βελτίωση κεφαλαιακής δομής. Ο όμιλος κερδίζει χώρο για μελλοντικές κινήσεις χωρίς να πιέζει το leverage.

🌍 Το περιβάλλον παραμένει δύσκολο: ακριβή ενέργεια, ακανόνιστες ροές πρώτων υλών, δασμοί 50% στις ΗΠΑ για χαλκό/αλουμίνιο. Παρ’ όλα αυτά η ElvalHalcor σημειώνει κέρδη μετά φόρων €98,1 εκατ. (από €75,8 εκατ.) και EPS €0,2499, επιβεβαιώνοντας την ανθεκτικότητα του μοντέλου της.

🏭 Συμπέρασμα: Η ElvalHalcor έχει «δέσει» τις μεγάλες επενδύσεις της προηγούμενης δεκαετίας και τώρα θερίζει τις αποδόσεις. Η βάση της κερδοφορίας είναι πραγματική, σταθερή και ποιοτική. Η πρόκληση από εδώ και πέρα:

ακόμη καλύτερο product mix,

έξυπνα hedges ενέργειας,

διαχείριση εμπορικών περιορισμών,

ώστε η τρέχουσα επίδοση να γίνει η νέα μόνιμη πραγματικότητα.

➡️ Συμβουλές Black Box:

📌 Εστίασε στην πορεία deleveraging — είναι το δυνατότερο structural θετικό.

📌 Παρακολούθησε τις επιπτώσεις των αμερικανικών δασμών στο export mix.

📌 Δες πώς εξελίσσεται η ζήτηση σε αλουμίνιο για συσκευασία & αυτοκινητοβιομηχανία — είναι δύο βασικοί μοχλοί.

📌 Κράτα προσοχή στα ενεργειακά κόστη H1 2026· θα κρίνουν το margin expansion.

📊🔥 REVOIL 9Μ 2025: Στροφή στην ανθεκτικότητα & στην καθαρή ανάπτυξη

🛢️ Η εικόνα του Ομίλου στο εννεάμηνο του 2025 αποτυπώνει μια πιο ώριμη, σταθερή και διαφοροποιημένη REVOIL. Παρά τη μικρή κάμψη στον κύκλο εργασιών λόγω των χαμηλότερων διεθνών τιμών καυσίμων, η εταιρεία εμφανίζει ουσιαστική ενίσχυση σε όλα τα επίπεδα κερδοφορίας — από το EBITDA έως τα καθαρά αποτελέσματα.

📈 Τα κέρδη προ φόρων αυξήθηκαν κατά 58,83% στο εννεάμηνο και κατά 81,51% στο τρίτο τρίμηνο, δείχνοντας ότι το μοντέλο λειτουργίας της εταιρείας δεν εξαρτάται πλέον αποκλειστικά από τις διακυμάνσεις των τιμών καυσίμων.

💸 Το σημαντικότερο μήνυμα όμως έρχεται από τον ισολογισμό: ισχυρή αποκλιμάκωση του χρηματοοικονομικού κόστους. Με χαμηλότερο Euribor, καλύτερους όρους δανεισμού και μειωμένες τιμές προϊόντων, η REVOIL απολαμβάνει βαθμό ελευθερίας που πριν λίγα χρόνια ήταν αδιανόητος. Αυτό το «μαξιλάρι» λειτουργεί ως μόνιμη ένεση κερδοφορίας.

⛽ Παράλληλα, η αύξηση 6,82% στους συνολικούς όγκους καυσίμων δείχνει ότι η εταιρεία κερδίζει μερίδιο αγοράς σε ένα περιβάλλον χαμηλής ζήτησης, ενώ η έξαρση στις πωλήσεις πετρελαίου θέρμανσης —αν και καιρικά τυχαία— ενισχύει τη λειτουργική βάση.

🔋 Το πραγματικό όμως pivot βρίσκεται στις ΑΠΕ: με 14,34 MW φωτοβολταϊκών σε πλήρη λειτουργία και νέα έργα στον ορίζοντα, η REVOIL χτίζει δεύτερο πυλώνα με υψηλά περιθώρια και προβλεψιμότητα, περιορίζοντας τον κλαδικό κίνδυνο.

🏭 Η εξαγορά της ΜΑΛΤΕΖΟΣ δίνει ακόμη μεγαλύτερο βάθος στο μετασχηματισμό: ισχυρό brand, εξαγωγική δυναμική και είσοδος σε έναν εντελώς διαφορετικό χώρο προϊόντων ενέργειας/θερμικής διαχείρισης.

🚀 Συνολικά, το 2025 μοιάζει να είναι η χρονιά που η REVOIL βγαίνει από τον στενό ρόλο της εμπορίας καυσίμων και μετατρέπεται σε έναν πιο ολοκληρωμένο, πολυδιάστατο ενεργειακό όμιλο.

➡️ Συμβουλές Black Box:

📌 Η αποκλιμάκωση του κόστους δανεισμού μπορεί να λειτουργήσει ως σταθερός πολλαπλασιαστής κερδοφορίας τα επόμενα τρίμηνα.

📌 Η διαφοροποίηση μέσω ΑΠΕ μειώνει την κυκλικότητα του μοντέλου· παρακολούθηση της ταχύτητας υλοποίησης νέων έργων.

📌 Η ΜΑΛΤΕΖΟΣ αποτελεί στρατηγική κίνηση· το θέμα είναι η ενσωμάτωση και η αξιοποίηση της εξαγωγικής δυναμικής.

📌 Εφόσον οι όγκοι συνεχίσουν να αυξάνονται, το margin per liter θα ενισχύσει περαιτέρω τα λειτουργικά αποτελέσματα.

⚫️Lavipharm: ισχυρή Ελλάδα, αδύναμες εξαγωγές

🔥 Η Lavipharm παρουσίασε μικτή εικόνα στο εννεάμηνο 2025: η εγχώρια αγορά «τραβάει» δυναμικά (+37,7% τα συνταγογραφούμενα), αλλά οι εξαγωγές κατέρρευσαν (-27,5%), πιέζοντας συνολικά τα μεγέθη.

📊 Βασικά οικονομικά μεγέθη 9Μ 2025 (vs 9Μ 2024)

💰 Πωλήσεις προ clawback & rebates: 47,74 εκατ. (+4,8%)

📉 Μικτό κέρδος: 18,81 εκατ. (-3,6%) – πίεση από υψηλότερο κόστος & mix

📈 Προσαρμοσμένο EBITDA (όμιλος): 10,47 εκατ. (+11,2%)

📊 Προσαρμοσμένο EBITDA (μόνο εταιρεία): 9,52 εκατ. (+2,7%)

💔 Καθαρά κέρδη μετά φόρων: 3,51 εκατ. (από 9,22 εκατ.) → Η σύγκριση αλλοιώνεται από έκτακτο όφελος 2024 (~5-6 εκατ. από αναβαλλόμενο φόρο λόγω εκκαθάρισης θυγατρικών)

💪 Καθαρός δανεισμός 30/09/2025: 29,78 εκατ. (σταθερός-ελαφρώς μειωμένος)

🇬🇷 Εγχώρια αγορά vs Εξαγωγές

🏥 Συνταγογραφούμενα φάρμακα Ελλάδα: +37,7% (πολύ δυναμική επίδοση)

💊 OTC Ελλάδα: +4% ✈️ Εξαγωγές: -27,5% (συγκυριακή, πιθανότατα λόγω καθυστερήσεων registrations ή αποθεμάτων σε χώρες Μ. Ανατολής/Αφρικής)

🚀 Συμπέρασμα

Η Lavipharm ζει δύο διαφορετικές πραγματικότητες:

Η Ελλάδα «σέρνει το κάρο» με εξαιρετική ανάπτυξη στα συνταγογραφούμενα

Οι εξαγωγές δημιουργούν θόρυβο βραχυπρόθεσμα, αλλά είναι συγκυριακό φαινόμενο

Το προσαρμοσμένο EBITDA +11,2% δείχνει ότι η λειτουργική μηχανή δουλεύει καλύτερα από πέρσι, ενώ ο δανεισμός παραμένει απόλυτα διαχειρίσιμος (~2,8x EBITDA).

🔥 Black Box άποψη: Η μετοχή τιμολογεί σήμερα το «χειρότερο σενάριο εξαγωγών». Αν το 2026 οι εξαγωγές απλώς επανέλθουν στα επίπεδα 2023-2024 (πολύ πιθανό), τότε τα πράγματα ίσως πάνε καλύτερα. Μέχρι τότε, η πολύ ισχυρή εγχώρια ανάπτυξη και το χαμηλό net debt κρατάνε την εταιρεία σε ασφαλή τροχιά.

➡️ Συμβουλές Black Box (σύντομες):

📌 Εξαγωγές -27,5% = προσωρινό, όχι μόνιμο. 2026 comeback.

📌 Ελλάδα +37,7% = το νέο core business, θα συνεχιστεί.

📌 P/E <10x & EV/EBITDA <4,5x με μηδενικό πραγματικό ρίσκο.

🚀🤖 Nvidia: Η «ώρα της αλήθειας»

🟣 Κουφώνεται η αγωνία για τα αποτελέσματα της Nvidia την Τετάρτη, αμέσως μετά το κλείσιμο της Wall Street. Η αγορά παγώνει: η τιμολόγηση των options προεξοφλεί διακύμανση 7% στη μετοχή, ικανή να μετακινήσει έως και $320 δισ. σε χρηματιστηριακή αξία μέσα σε λίγες ώρες — μια από τις μεγαλύτερες ημερήσιες «μετατοπίσεις» στην ιστορία.

🟣 Με κεφαλαιοποίηση $4,6 τρισ. και βάρος περίπου 8% στον S&P 500, η Nvidia δεν ανακοινώνει απλώς κέρδη· καθορίζει τον παλμό της Wall Street. Κατά μέσο όρο η μετοχή μετακινείται 7,3% την επομένη των αποτελεσμάτων στα τελευταία 12 τρίμηνα. Φέτος γράφει ήδη +38%, παρά το πρόσφατο -10% από τα ιστορικά υψηλά του Οκτωβρίου.

🟣 Το μεγάλο ερώτημα: επιταχύνεται ή επιβραδύνεται ο AI-supercycle; Τα αποτελέσματα της Nvidia λειτουργούν ως βαρόμετρο για ολόκληρο το οικοσύστημα της Τεχνητής Νοημοσύνης — από hyperscalers και data centers μέχρι cloud capex και AI-inference εφαρμογές. Αν τα νούμερα δείξουν κόπωση στη ζήτηση, το AI trade μπορεί να μπει σε νέα φάση επανατιμολόγησης.

🟣 Οι επενδυτές ψάχνουν ενδείξεις προϋπολογισμών: πόσα δαπανώνται σε υποδομές, σε ποιο ρυθμό μεγαλώνει το βιβλίο παραγγελιών, αν συνεχίζει η μετάβαση από H100 → H200 → Blackwell, και πόσο γρήγορα πλησιάζουμε το όριο κορεσμού. Με απόδοση +1.200% σε τρία χρόνια, κάθε τρίμηνο μοιάζει σαν δημοψήφισμα για το αν υπάρχει φούσκα ή όχι.

➡️ Συμβουλές Black Box:

📌 Αν οι πωλήσεις και το guidance «γράψουν» πάνω από τις ήδη φουσκωμένες προσδοκίες, ο S&P 500 πιθανότατα θα αντιδράσει θετικά βραχυπρόθεσμα.

📌 Ακόμη και μικρή υστέρηση στη ζήτηση μπορεί να πυροδοτήσει έντονη μεταβλητότητα λόγω της τεράστιας στάθμισης της μετοχής.

📌 Παρακολούθησε ιδιαίτερα τα στοιχεία για datacenter revenue και τον ρυθμό μετάβασης στη νέα γενιά chips — εκεί θα κριθεί το sentiment για τον AI-κύκλο.

⚫️ Ελλάδα vs Ευρωζώνη: Η Κομισιόν μόλις έβγαλε φθινοπωρινές προβλέψεις

📈 Η Ε.Ε. τρέχει με 1,3%–1,4% μέχρι το 2027 σαν να ’χει δέσει χειρόφρενο. Η Ελλάδα; 2025 → +2,1% 2026 → +2,2% 2027 → +1,7%.

💶 Πρωτογενές πλεόνασμα 1,1% το 2025 → 0% το 2027. Ευρωζώνη; -3,4% έλλειμμα το 2027 και ψάχνει ακόμα λεφτά για τα επιτόκια. Εμείς από πτωχευμένη χώρα γίναμε ο καλύτερος μαθητής που δανείζει τους υπόλοιπους.

📉 Ανεργία: 9,3% → 8,6% → 8,2% Ακόμα πάνω από τον μέσο όρο, αλλά από το 28% του 2013 τώρα είμαστε στο «σχεδόν Γερμανία pre-Lehman».

☕ Πληθωρισμός: 2,8% → 2,3% → 2,4%.

🏦 Η Γερμανία προβλέπεται να τρέχει με 0,8%–1,1% (ούτε το μισό μας).

➡️ Συμβουλές Black Box:

📌 Η Ελλάδα δεν είναι πια risky story — είναι το καλύτερο structural bet της Ευρωζώνης μέχρι το 2030.

📌 Παρακολούθησε spread 10ετούς, CDS 5Y και yield κατακρήμνιση — κάθε νέο low είναι trigger για rerating όλης της ελληνικής αγοράς και των τραπεζών.

📌 Τα ομόλογα και οι μετοχές που έχουν ακόμα discount μνημονίων είναι τα τελευταία free lunch της Ευρώπης.

🚀 QUALCO: Το νέο fintech στοίχημα της αγοράς

💼 Η QUALCO, με 25 χρόνια πορείας και τη στήριξη της PIMCO, μετατρέπεται σε ένα από τα πιο δυναμικά τεχνολογικά plays της ελληνικής αγοράς. Από έναν απλό IT πάροχο, εξελίχθηκε σε διεθνή fintech πλατφόρμα με παρουσία σε 35 χώρες και πάνω από 140 μεγάλους πελάτες. Το ισχυρότερο όπλο της είναι οι πλατφόρμες διαχείρισης πιστώσεων και οφειλών, οι λύσεις αυτοματοποίησης και η αυξανόμενη ενσωμάτωση τεχνητής νοημοσύνης.

📈 Οι προοπτικές ανάπτυξης εντυπωσιάζουν: η Optima εκτιμά CAGR πωλήσεων 15,9% ως το 2029, με ακόμη ισχυρότερο ρυθμό στην ενότητα των Platforms (18,6%). Η συνεργασία με τη ΔΕΗ μέσω του QIF, η πλατφόρμα Uniko με την ΕΤΕ και το ODS με την Πειραιώς δημιουργούν ισχυρά, επαναλαμβανόμενα έσοδα. Η αποτίμηση δείχνει σημαντικό περιθώριο ανόδου (στόχος €7,12 – upside 27%).

🧩 Με καθαρό ταμείο, υψηλές επενδύσεις σε προϊόντα, διεθνή επέκταση και πιθανές εξαγορές, η QUALCO στοχεύει να γίνει ο κορυφαίος παίκτης σε fintech υποδομές για τράπεζες, utilities, telecoms και δημόσιο.

➡️Συμβουλές Black Box:

📌 Η δυναμική των Platforms κάνει την εταιρεία πιο «τεχνολογική» και λιγότερο κυκλική.

📌 Οι JV με ΔΕΗ–ΕΤΕ–Πειραιώς μειώνουν ρίσκο και αυξάνουν ορατότητα εσόδων.

📌 Το discount έναντι των διεθνών peers προσφέρει περιθώριο rerating.

🏢📈 Trade Estates: Το manual μιας ώριμης, ποιοτικής ΑΕΕΑΠ

✨ Η εικόνα του εννεαμήνου 2025 για την Trade Estates θυμίζει εταιρεία που έχει περάσει από την «παιδική ηλικία» της ανάπτυξης και μπαίνει σε φάση ώριμου scaling. Δεν μιλάμε για απλή αύξηση εσόδων· μιλάμε για αύξηση καλής ποιότητας, με FFO που πυροβολά και μέρισμα που ανεβαίνει αντί να «υπόσχεται».

📊 Έσοδα & λειτουργική δυναμική:

Η άνοδος 14% στα συνολικά έσοδα και 11,8% στα μισθώματα δείχνει μια μηχανή που δουλεύει με σταθερό φορτίο: retail parks + logistics σε πλήρη απόδοση. Ακόμη πιο χαρακτηριστικό: το Adjusted EBITDA +16,5%, άρα η κερδοφορία τρέχει πιο γρήγορα από τα έσοδα — ένδειξη πειθαρχίας στο κόστος και σωστού tenant mix.

💵 FFO: το πραγματικό “καύσιμο” του μερίσματος:

Εδώ είναι όλο το παιχνίδι για μια ΑΕΕΑΠ. Η Trade Estates στο 9μηνο πετυχαίνει +45,7% FFO και ήδη πιάνει 94,2% του ετήσιου στόχου πριν καν κλείσει η χρονιά. Αυτό εξηγεί γιατί η διοίκηση σήκωσε το guidance μέχρι +27% — δεν είναι marketing, είναι σιγουριά στην ορατότητα ροών.

🏷️ Αξίες & χαρτοφυλάκιο:

Η NAV στα €2,65/μετοχή και το GAV +4,7% δείχνουν ότι το χαρτοφυλάκιο όχι μόνο παράγει, αλλά αυξάνει αξία μέσω project development και αγοραίων συνθηκών. Η μόχλευση γύρω στο 49% παραμένει υγιής — επιτρέπει ανάπτυξη χωρίς να πιέζει τον ισολογισμό.

💸 Μέρισμα που “φαίνεται στην τσέπη”:

Το προσωρινό μέρισμα ανεβαίνει 36,3%, στέλνοντας καθαρό μήνυμα: «η ανάπτυξη δεν μένει στα excel, περνάει στον μέτοχο».

🏗️ Pipeline & στρατηγική:

Νέα εμπορικά πάρκα και το μεγάλο logistics hub της InterIKEA ενισχύουν το long-term story: retail parks με υψηλή πληρότητα, logistics με δομική ζήτηση, pipeline που κουμπώνει στην ελληνική κατανάλωση και στη μετατόπιση της αγοράς προς οργανωμένα big-box assets.

🎯 Μακρο-εικόνα:

Η Trade Estates παρουσιάζει πλέον προφίλ “ποιοτικής ανάπτυξης”: σταθερές ροές, μετρημένη μόχλευση, καθαρό επενδυτικό πλάνο και κουλτούρα διανομής αξίας. Μοιάζει με ΑΕΕΑΠ που κλιμακώνει προς το upper tier της αγοράς.

➡️ Συμβουλές Black Box:

📌 Να παρακολουθείς συστηματικά τον ρυθμό αύξησης FFO — είναι ο βασικός μοχλός απόδοσης.

📌 Η εξέλιξη της μόχλευσης θα δείξει πόσο επιθετικά μπορεί να τρέξει το νέο pipeline.

📌 Οι συμφωνίες anchor tenants στα retail parks είναι ο «προπομπός» για τη μελλοντική σταθερότητα κερδών.

📌 Προσοχή στην αποτίμηση σε σχέση με NAV — οι ΑΕΕΑΠ πληρώνονται όταν υπάρχει discount ή ισχυρή ορατότητα.

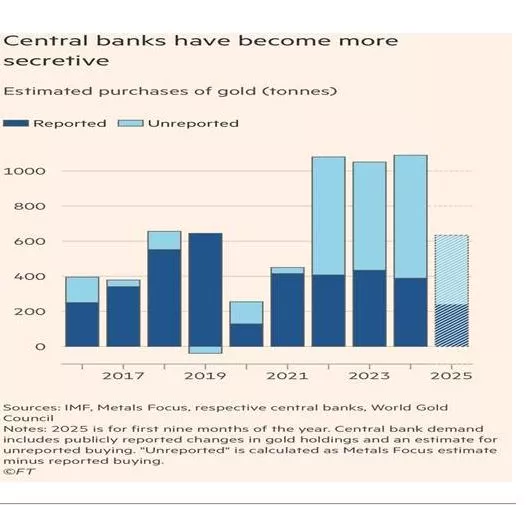

💰 Χρυσός: Οι Κεντρικές Τράπεζες: "Κρύβουν" τις αγορές

🔥 Οι κεντρικές τράπεζες αγοράζουν χρυσό σε ρεκόρ επίπεδα τα τελευταία χρόνια, αλλά όλο και λιγότερες δηλώσεις γίνονται στο ΔΝΤ. Στο Q3 2025, μόλις 1/3 των αγορών αναφέρθηκε δημόσια (από 90% το 2021), σύμφωνα με WGC/Metals Focus. Η Κίνα "κρύβει" >10x τις επίσημες αγορές της, τροφοδοτώντας το ράλι τιμών.

🌍 Κύριοι Παίκτες & Λόγοι

🇨🇳 Κίνα: Unreported αγορές >100t (επίσημα ~10t) – διαφοροποίηση από USD. 🇵🇱 Πολωνία: +49t Q1 2025, top buyer. 🇦🇿 Αζερμπαϊτζάν/Ιράν: Σταθερές εισροές. 💡 Γενικά: Αύξηση αποθεμάτων λόγω γεωπολιτικών εντάσεων, πληθωρισμού & μείωσης USD assets. 95% κεντρικών τραπεζών βλέπουν άνοδο αποθεμάτων 2026.

⚡🌍 «Πράσινη Γέφυρα 3 GW»: Η Ελλάδα γίνεται ο ενεργειακός διάδρομος της Ευρώπης

⚡ Η υπογραφή της τριμερούς συμφωνίας μεταξύ EETC – ΑΔΜΗΕ – ELICA (Όμιλος Κοπελούζου) δεν είναι απλώς ένα τεχνικό βήμα. Είναι η πρώτη οριστική πολιτική και εταιρική δέσμευση που φέρνει την ηλεκτρική διασύνδεση Ελλάδας–Αιγύπτου από το επίπεδο του οράματος στο επίπεδο της υλοποίησης. Με τις τελικές μελέτες να ξεκινούν άμεσα, τα 3.000 MW καθαρής ενέργειας από αιγυπτιακές ΑΠΕ μπαίνουν στην τροχιά της ευρωπαϊκής αγοράς.

🌬️ Η Αίγυπτος αναβαθμίζεται σε κομβικό εξαγωγέα πράσινης παραγωγής, αξιοποιώντας την έκρηξη φωτοβολταϊκών και αιολικών της Ερυθράς Θάλασσας. Η Ελλάδα, μέσω του GREGY, γίνεται η πύλη μεταφοράς της ενέργειας προς την Ευρώπη, εντάσσοντας το έργο στον ευρύτερο ευρωμεσογειακό ενεργειακό άξονα.

🌐 Το project λειτουργεί συμπληρωματικά με τον EuroAfrica Interconnector (2 GW) και ενισχύει τη στρατηγική θέση της χώρας δίπλα στους LNG διαδρόμους και τις επεκτάσεις μεταφοράς φυσικού αερίου. Η παράλληλη συμφωνία της Αιγύπτου με κεφάλαια από τα ΗΑΕ για δεύτερη γραμμή 3 GW προς την Ιταλία επιβεβαιώνει πως η Ανατολική Μεσόγειος μετατρέπεται σε νέο ενεργειακό super-hub.

🏭 Για την ελληνική και ευρωπαϊκή βιομηχανία, η διασύνδεση σημαίνει φθηνότερη ισχύ βάσης, διαφοροποίηση από το ακριβό φυσικό αέριο και μείωση κινδύνων εφοδιασμού. Για τις αγορές ενέργειας, αποτελεί το πρώτο πραγματικό βήμα προς μεσογειακό market coupling πράσινης παραγωγής.

➡️ Επόμενοι κρίσιμοι σταθμοί: οριστικοποίηση τεχνικής διαδρομής, χρηματοδότηση, άδειες και ένταξη στα PCI/PMI ώστε να «κλειδώσει» το χρονοδιάγραμμα.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε στενά το καθεστώς PCI/PMI, γιατί από εκεί θα κριθεί η χρηματοδοτική ταχύτητα.

📌 Δες το έργο ως συμπλήρωμα των LNG flows: η Ελλάδα «χτίζει» διπλή ενεργειακή ισχύ (ηλεκτρισμός + φυσικό αέριο).

📌 Η είσοδος κεφαλαίων ΗΑΕ στο δεύτερο project δείχνει διεθνή appetite για μεγάλα cross-border interconnectors.

📌 Το GREGY θα παίξει ρόλο και στα PPA της ελληνικής βιομηχανίας – παρακολούθησε τις διαπραγματεύσεις ισχύος βάσης.

⚡🌍 LNG σε τροχιά ρεκόρ: Η Ευρώπη «καταπίνει» φορτία – οι ΗΠΑ κυρίαρχες, η Ασία σηκώνει φρένο

⚡ Η παγκόσμια αγορά LNG «πήρε φωτιά» στο εννεάμηνο Ιαν.–Σεπ. με άλμα 4,8% και συνολικές εξαγωγές 317,7 εκατ. τόνων. Η νέα υγροποιητική δυναμικότητα σε ΗΠΑ, Μαυριτανία και η είσοδος του Καναδά άλλαξαν τις ισορροπίες, ενώ η Ευρώπη απορρόφησε τεράστια ποσότητα φορτίων για την αναπλήρωση αποθεμάτων ενόψει χειμώνα.

📈 Το εμπόριο επιταχύνθηκε προοδευτικά:

— +3,1% το α’ τρίμηνο

— +5,6% το β’

— +7,3% το γ’

🇺🇸 Οι ΗΠΑ πέρασαν ξεκάθαρα στην κορυφή με 80,3 εκατ. τόνους και μερίδιο 25,3%, χάρη στο Plaquemines LNG και τη νέα φάση του Corpus Christi.

🇶🇦 Το Κατάρ ακολούθησε με 62,8 εκατ. τ. (19,8%).

🇦🇺 Η Αυστραλία υποχώρησε σε 57 εκατ. τ., καθώς τα κοιτάσματα «γερνούν».

🇷🇺 Η Ρωσία έχασε έδαφος: -8,8%, μόλις 22,2 εκατ. τ.

🇨🇦 Ο Καναδάς μπήκε στο παιχνίδι με 1,6 εκατ. τ.

💨 Στις εισαγωγές, η αγορά «ρούφηξε» 321 εκατ. τόνους (+5,4%).

🇪🇺 Η Ευρώπη εκτίναξε τις αγορές 28%, φτάνοντας τα 94 εκατ. τόνους, μετά τη διακοπή ρωσικών ροών μέσω Ουκρανίας και με το βλέμμα στον χειμώνα.

🇹🇷 Η Τουρκία πρωταγωνίστησε με άνοδο 40% (7,9 εκατ. τ.), ενισχύοντας παράλληλα την εγχώρια παραγωγή Sakarya.

📉 Στην Ασία το κλίμα ήταν ανάποδο: συνολικές εισαγωγές -3,9%.

🇨🇳 Η Κίνα κατέρρευσε άνω του 16% λόγω ενίσχυσης αγωγών και εγχώριας παραγωγής.

🇯🇵 Ιαπωνία -2,4%.

🇰🇷 Ν. Κορέα +5,2%.

🔥 Στη MENA, οι εισαγωγές απογειώθηκαν 58,4% (Αίγυπτος–Κουβέιτ–Μπαχρέιν), ενώ οι Αμερικανικές ήπειροι υποχώρησαν 11,6%.

💡 Το συμπέρασμα είναι καθαρό:

Η Ευρώπη παραμένει ο απόλυτος μαγνήτης φορτίων LNG, ενώ η παγκόσμια προσφορά διευρύνεται και η γεωγραφία των προμηθευτών αλλάζει γρήγορα.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε στενά τα capacity additions των ΗΠΑ – καθορίζουν τις τιμές

αναφοράς στην Ευρώπη.

📌 Η επιβράδυνση της Κίνας είναι κρίσιμη: μειώνει τον ανταγωνισμό για spot φορτία.

📌 Η MENA γίνεται «swing» αγορά – μπορεί να επηρεάσει τις spot τιμές βραχυπρόθεσμα.

📌 Η ευρωπαϊκή ζήτηση θα παραμείνει ισχυρή όσο οι ρωσικές ροές συρρικνώνονται.

📌 Οι νέες FSRU/διασυνδέσεις στην ΕΕ θα εντείνουν τον ανταγωνισμό προμηθευτών υπέρ του αγοραστή.

⚡ ENAON EDA 2026–2030: Μικρή ανάσα στα σπίτια, «ψαλίδι» έως 61% στη βιομηχανία

🏠 Για τα νοικοκυριά το νέο πενταετές της ENAON EDA, όπως τέθηκε σε διαβούλευση από τη ΡΑΑΕΥ, θυμίζει «ήρεμη μετάβαση»: οι χρεώσεις διανομής κινούνται σχεδόν επίπεδα. Από 18,38 €/MWh το 2025, πάνε στα 18,83 €/MWh το 2026, και ξανά υποχώρηση –1,3% στα 18,58 €/MWh το 2027. Μικρές μεταβολές, με στόχο σταθερότητα για την οικιακή κατανάλωση σε ένα κατά τα λοιπά ευμετάβλητο ενεργειακό περιβάλλον.

🏭 Το μεγάλο νέο έρχεται για τις βιομηχανίες. Η εφαρμογή ενιαίων χρεώσεων διανομής φέρνει το 2027 μειώσεις από 6,5% έως και 61,4%, ανάλογα με την περιοχή. Η ενοποίηση «μαζεύει» παραδοσιακές αποκλίσεις, δημιουργεί πιο καθαρή εικόνα κόστους και λειτουργεί σαν ανάσα ανταγωνιστικότητας για τις ενεργοβόρες επιχειρήσεις που παλεύουν με υψηλό ρίσκο τιμών ενέργειας.

📍 Η εξαίρεση που καίει: Στη Θεσσαλονίκη, η ίδια μεθοδολογία προκαλεί αύξηση 47,4% στις βιομηχανικές χρεώσεις. Τοπικά χαρακτηριστικά δικτύου και ο νέος επιμερισμός εξόδων εξηγούν τη διαφορά, αλλά αυτό είναι και το σημείο που αναμένεται να σηκώσει αντιδράσεις στη διαβούλευση.

🗓️ Η εφαρμογή ξεκινά το 2026, με τις μεγάλες προσαρμογές να «γράφουν» το 2027. Η ΡΑΑΕΥ καλεί παρατηρήσεις, καθώς η τελική απόφαση θα καθορίσει κόστος για χιλιάδες νοικοκυριά και δεκάδες βιομηχανίες τα επόμενα χρόνια.

➡️ Η αγορά ήδη διαβάζει το μήνυμα: σταθερότητα για τα σπίτια, απόδοση για την παραγωγή — και πολύ στενή παρακολούθηση του «φακέλου Θεσσαλονίκη».

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.