Επιμέλεια Κώστας Στούπας

📢🚨 💭Οι επενδυτές «αγοράζουν ιστορίες»

💡 💡 Μάθημα 1: Η αξία είναι αντιληπτή, όχι αντικειμενική.

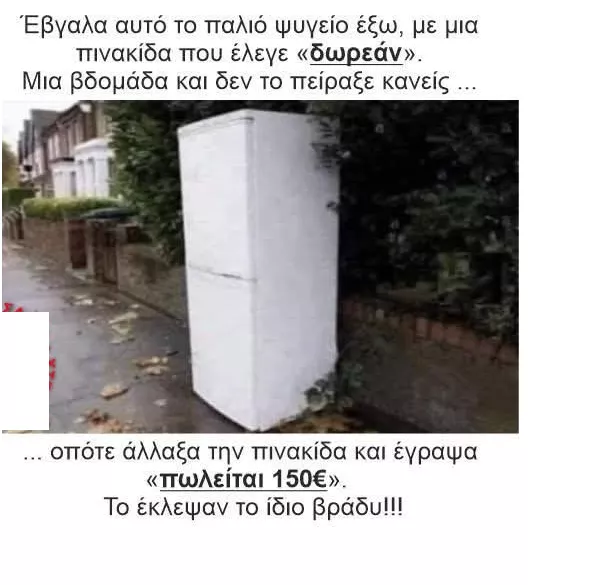

Το ίδιο ψυγείο δεν το ήθελε κανείς όταν ήταν «δωρεάν», αλλά έγινε… περιζήτητο όταν “κοστολογήθηκε” στα 150€.

👉 Όπως και στις μετοχές: οι άνθρωποι αγοράζουν όταν ανεβαίνει η τιμή γιατί νομίζουν ότι τότε «έχει αξία».

📈 Μάθημα 2: Το φθηνό δεν πουλάει – το ακριβό δημιουργεί επιθυμία.

Οι αγορές καθοδηγούνται από ψυχολογία, όχι από λογική. Το “ακριβό” συχνά θεωρείται “καλό”.

💬 Μάθημα 3: Η απληστία και ο φόβος κινούν την αγορά.

Φόβος να μην χάσουμε μια «ευκαιρία» (FOMO) → το ψυγείο “των 150€” εξαφανίζεται το ίδιο βράδυ.

Ακριβώς όπως οι επενδυτές τρέχουν πίσω από το trend.

⚖️ Μάθημα 4: Η αξία δημιουργείται από το αφήγηση και την προσδοκία.

Αν πεις “δωρεάν”, ο κόσμος υποψιάζεται πρόβλημα.

Αν πεις “προς πώληση”, πιστεύει πως είναι λειτουργικό.

👉 Οι επενδυτές «αγοράζουν ιστορίες», όχι πάντα περιουσιακά στοιχεία.

🎯 Συμπέρασμα:

Η αγορά δεν είναι πάντα λογική. Είναι ένα μεγάλο ψυχολογικό παιχνίδι αντίληψης, φόβου και απληστίας.

Το ψυγείο αυτό είναι το τέλειο “case study” του Behavioral Finance.

➡️ Συμβουλές Black Box:

📌 Μην αγοράζεις κάτι μόνο όταν ανεβαίνει — τότε το θέλουν όλοι, όχι οι έξυπνοι.

📌 Αν κάτι είναι «δωρεάν» και δεν το κοιτάει κανείς, ίσως απλώς δεν το καταλαβαίνουν ακόμα.

📌 Η τιμή δεν καθορίζει την αξία — η αντίληψη καθορίζει την τιμή.

📌 Οι αγορές είναι ψυχολογία: άλλαξε την ταμπέλα, όχι το προϊόν.

📌 Ο επενδυτής που καταλαβαίνει τη συμπεριφορά του πλήθους, δεν χρειάζεται… ψυγείο για να μάθει πότε να αγοράζει!

🎰 🎰 Η νέα Intralot ξεκινά τη «μεγάλη στροφή»

Η Intralot αλλάζει επίπεδο. 🌀 Μετά από χρόνια αναδιαρθρώσεων και διεθνών προκλήσεων, ο Σωκράτης Κόκκαλης και ο Σου Κιμ (μέσω της Bally’s) βάζουν τις βάσεις για έναν παγκόσμιο παίκτη στον χώρο των λοταριών και των online παιχνιδιών.

💬 «Η Intralot αποτέλεσε πάντοτε γέφυρα τεχνολογίας και καινοτομίας στα ηλεκτρονικά παιχνίδια», σημείωσε ο Κόκκαλης, δίνοντας το στίγμα μιας νέας εποχής διεθνοποίησης και ψηφιακής επέκτασης.

📈 Μετά την ολοκλήρωση της αύξησης κεφαλαίου και την εισφορά στη Bally’s, η νέα εταιρική μορφή διαθέτει 1,86 δισ. μετοχές και κεφαλαιοποίηση που αποτιμάται στα 3,82 δισ. ευρώ.

Το σχήμα άντλησε 1,989 δισ. ευρώ, συνδυάζοντας διεθνή ομόλογα και ελληνική τραπεζική χρηματοδότηση — μια ανασυγκρότηση-μοντέλο για την ελληνική αγορά.

📊 Οι στόχοι είναι φιλόδοξοι:

Κύκλος εργασιών 2025: €1,1 δισ.

EBITDA: €440 εκατ.

Ρυθμός ανάπτυξης: 8%-10% ετησίως

Μέρισμα: 35% των καθαρών κερδών

EV/EBITDA: 8,6x

Η Bally’s προσφέρει το «εισιτήριο» για τις ΗΠΑ, όπου το iLottery Games ανοίγει μια τεράστια αγορά, ενώ η Intralot διατηρεί την τεχνογνωσία και το hardware advantage.

➡️ Συμβουλές Black Box:

📌 Παρακολουθήστε στενά την κεφαλαιοποίηση και τη ρευστότητα της νέας Intralot — το free float αυξάνεται, και οι θεσμικοί «επιστρέφουν».

📌 Με EV/EBITDA <9x και στόχο ανάπτυξης διψήφιου ρυθμού, η μετοχή μπαίνει στην κατηγορία “re-rating story”.

📌 Αν επιβεβαιωθούν τα 440 εκατ. EBITDA, τότε η Intralot μπορεί να γίνει το “τεχνολογικό στοίχημα made in Greece” του 2026.

💻💻Οι “Digital Champions” με ανεκτέλεστα 2,5 δισ. ευρώ!

Η αγορά Πληροφορικής έχει πάρει φωτιά. 🔥 Το συνολικό υπόλοιπο υπογεγραμμένων συμβάσεων των εισηγμένων ξεπερνά τα 2,5 δισ. ευρώ, χωρίς να συνυπολογίζονται οι τηλεπικοινωνιακοί πάροχοι και τα recurring revenues που ρέουν στα ταμεία κάθε μήνα.

Ουσιαστικά, πρόκειται για ορατότητα εσόδων 5–7 ετών, κάτι που ο κλάδος δεν είχε ξαναδεί.

🚀 Ποιοι κρατούν το “χαρτί”;

👉Netcompany–Intrasoft: Μονοπωλεί την κορυφή με ανεκτέλεστο €0,9–1 δισ. έως το 2032. Είναι η “μπλε φάλαινα” του χώρου, με διεθνές αποτύπωμα και συνεχή ροή έργων e-Gov.

👉Uni Systems (Quest Holdings): Περί τα €750 εκατ., με projects από Ελλάδα μέχρι Βρυξέλλες. Το stock της Quest “παίζει” ήδη σαν proxy του RRF.

👉Space Hellas: €140–150 εκατ., σταθερά στο παιχνίδι της κυβερνοασφάλειας και των υποδομών.

👉Profile Software: ~€130 εκατ. backlog, συνδυάζοντας FinTech με δημόσιους φορείς — ένα από τα πιο “καθαρά growth stories”.

Byte (Ideal Holdings): €78 εκατ., αλλά με ρυθμούς ανόδου που θυμίζουν scale-up.

👉Cosmos Business Systems: Πάνω από €150 εκατ., με ισχυρή παρουσία στους διαγωνισμούς του Δημοσίου.

💡 Οι “μικροί παίκτες” που έρχονται:

👉Dotsoft (€45 εκατ.), Q&R (€40 εκατ.) και Performance (€30 εκατ.) χτίζουν momentum και θα μπορούσαν να αποτελέσουν τις “μετοχές έκπληξη” της επόμενης χρονιάς, ειδικά αν συνεχιστεί το ρεύμα ψηφιακών προκηρύξεων του RRF.

👉 ΙΛΥΔΑ (ILYDA), ανεκτέλεστο άνω των €25–30 εκατ., κυρίως σε έργα e-Invoicing, ERP & ψηφιακού μετασχηματισμού για Δήμους και ΟΤΑ, με πολύ ισχυρή ροή νέων συμβάσεων.

Η μετοχή έχει εκτοξευθεί (+130% YTD) χάρη στην επέκταση στο Software as a Service (SaaS) και τη συνεργασία με το Υπ. Ψηφιακής Διακυβέρνησης.

Πλέον θεωρείται «junior-member» του club των Digital Champions του ΧΑ.

📊 Συνολική εικόνα

Σύνολο υπογεγραμμένων συμβάσεων (backlog): > €2,5 δισ.

Χρονικός ορίζοντας εκτέλεσης: 5–7 έτη (ως το 2032)

Κύριοι κινητήριοι μοχλοί: RRF / e-Gov / cybersecurity / AI projects

Πιθανή συνολική αύξηση κερδών κλάδου: +10–12% CAGR 2024–2028

➡️ Συμβουλές Black Box:

📌 Οι εταιρείες πληροφορικής παραμένουν το πιο σίγουρο στοίχημα του Ταμείου Ανάκαμψης για την επόμενη πενταετία. Το ανεκτέλεστο των 2,5 δισ. ευρώ προσφέρει σταθερή ροή εσόδων και προβλέψιμα κέρδη.

📌 Netcompany–Intrasoft και Uni Systems (Quest) αποτελούν τους «ηγέτες» του κλάδου – με ασφάλεια, μέγεθος και διεθνή εμπειρία.

📌 Profile και Space Hellas συνδυάζουν εξωστρέφεια και τεχνολογική υπεροχή, με ισχυρά περιθώρια κέρδους.

📌 Byte (Ideal) και Cosmos είναι στη «δεύτερη γραμμή», αλλά με μεγάλη δυναμική από έργα κυβερνοασφάλειας και τεχνητής νοημοσύνης.

📌 Οι μικρότερες Dotsoft, Q&R και Performance προσφέρουν αναπτυξιακή προοπτική, με υψηλότερο ρίσκο αλλά και δυνατότητα θεαματικών αποδόσεων.

📌 Ο κλάδος παραμένει χαμηλά τοποθετημένος από θεσμικούς, κάτι που αφήνει χώρο για ανατιμήσεις και νέες εισροές κεφαλαίων.

🎰 🎰 💰 ΟΠΑΠ: Διατηρεί τον ρόλο του «core holding» με δομική άνοδο

Ο ΟΠΑΠ δείχνει να κινείται σταθερά πάνω από τους στόχους του 2025, με το αφήγημα της ανάπτυξης να ενισχύεται σε όλα τα μέτωπα. Η ψηφιακή μετάβαση, η βελτίωση της μίξης εσόδων προς δραστηριότητες με υψηλότερα περιθώρια και η πειθαρχία στη λειτουργική εκτέλεση στηρίζουν την κερδοφορία και τις ταμειακές ροές.

📊 Αριθμοί που μετρούν:

EBITDA Α’ εξαμήνου: +6% ετησίως

Προσδοκία για χρήση 2025: +3% (vs καθοδήγηση -1%)

Online δραστηριότητα: +18% (2023), +29% (2024), +14% (Α’ 2025)

Περιθώρια online >30% μετά το 2024

⚙️ Στρατηγικά σημεία:

Το online ανεβαίνει σε 46% του EBITDA ως το 2030 (από 26% το 2024)

Ενίσχυση ελέγχου και συνεργειών μετά την εξαγορά των μειοψηφιών στη Stoiximan

Προοπτικές για νέα παραχώρηση στιγμιαίων/παθητικών παιχνιδιών

Ορατότητα ως το 2027 για τη διαπραγμάτευση της legacy παραχώρησης

💸 Αποτίμηση & μερισματική πολιτική:

Απόδοση μετοχής 2025: +26%

2026e P/E ~13,5x, FCF yield ~10%

Μερισματική απόδοση 2025–2027: 6,5%–7,3%

Συγκράτηση ενδιάμεσου μερίσματος για στοχευμένες κεφαλαιακές κινήσεις

📈 Εκτίμηση:

Η μετοχή παραμένει ελκυστική με ισορροπία ρίσκου/απόδοσης. Η αύξηση των online εσόδων, η διατηρήσιμη ρευστότητα και οι ισχυρές ταμειακές ροές συνθέτουν premium προφίλ ανάπτυξης.

➡️ Με πειθαρχία στη χρήση κεφαλαίων και περιθώρια στο 35%, ο ΟΠΑΠ παραμένει ποιοτικό “core holding” για κάθε επενδυτικό χαρτοφυλάκιο.

⚡⚡ ΔΕΗ: Η ενέργεια του μέλλοντος ήδη παράγεται

Η ΔΕΗ συνεχίζει να αποδεικνύει ότι η στρατηγική της στροφής στις ΑΠΕ δεν είναι θεωρία, αλλά πράξη. Με το 90% των φωτοβολταϊκών 2,13 GW στη Δυτική Μακεδονία ήδη ολοκληρωμένο, η εταιρεία περνά στην τελική ευθεία ενός έργου-ορόσημου που αλλάζει το ενεργειακό τοπίο της χώρας.

🔋 Η παραγωγή από τα νέα clusters θα καλύπτει πάνω από το 6% της κατανάλωσης ηλεκτρικής ενέργειας στην ηπειρωτική Ελλάδα, μειώνοντας τις εκπομπές CO₂ έως και 50% έναντι των λιγνιτικών μονάδων.

Επιπλέον, τα συστήματα αποθήκευσης 98 MW / 196 MWh ενισχύουν την ενεργειακή ευελιξία και σταθερότητα, εξασφαλίζοντας σταθερά περιθώρια κερδοφορίας.

🤝 Η συνεργασία με τη RWE AG στο Αμύνταιο ανεβάζει την ισχύ ΑΠΕ κατά +80%, ενώ τα αντλησιοταμιευτικά έργα σε Καρδιά και Νότιο Πεδίο ενισχύουν το χαρτοφυλάκιο αποθήκευσης κατά +65%. Παράλληλα, επενδύσεις 940 εκατ. ευρώ για 860 MW νέων έργων δημιουργούν 1.300+ θέσεις εργασίας.

📈 Στο χρηματιστηριακό μέτωπο, η Mediobanca ξεκινά κάλυψη με στόχο τα 19,20€ και σύσταση outperform, προβλέποντας:

📊 +100% αύξηση EPS έως το 2027

💰 +15% αύξηση EBITDA

💵 +33% αύξηση καθαρών εσόδων

Η ΔΕΗ, με πάνω από 50% μερίδιο αγοράς, στοχεύει σε 7,8 GW ΑΠΕ έως το 2027 – υπερτριπλάσια ισχύ από σήμερα.

🚀 Από τον λιγνίτη στην καθαρή ενέργεια: η μεταμόρφωση δεν είναι σχέδιο, είναι εκτέλεση σε πραγματικό χρόνο.

➡️ Συμβουλές Black Box:

📌 Οι ενεργειακές μετοχές με “πράσινη” ανάπτυξη και σταθερά cash flows είναι οι νέες “utilities growth plays”.

📌 Η ΔΕΗ δείχνει ότι η ενεργειακή μετάβαση μπορεί να είναι και κερδοφόρα.

ΑΕΜ: Ισχυρή ζήτηση για τη μετοχή και απόβαση θεσμικών

Ακάθεκτη συνεχίζει την ανοδική της πορεία στο ΧΑ η ΑΕΜ, η οποία χθες έφτασε στα 6,59€. Θέμα χρόνου φαίνεται πως είναι η αναθεώρηση των τιμών που είχαν δώσει ως στόχο οι αναλυτές, καθώς στις τελευταίες συνεδριάσεις, διαγραμματικά η μετοχή έχει σπάσει τα κοντέρ, με οδηγό τα ισχυρά αποτελέσματα του α ’εξαμήνου. Καλές είναι και οι αποδόσεις, δεδομένου ότι το τελευταίο διάστημα παρατηρείται έντονη κινητικότητα στον όγκο συναλλαγών του τίτλου, με τις προσυμφωνημένες συναλλαγές να λαμβάνουν μεγάλο μερίδιο της συναλλακτικής δραστηριότητας. Αξίζει να σημειωθεί πως κοντά στα μέσα της χθεσινής συνεδρίασης, έλαβαν χώρα συναλλαγές 400.000 μετοχών, υποδεικνύοντας την είσοδο θεσμικών χαρτοφυλακίων στη μετοχή, ενώ σύμφωνα με πληροφορίες υπάρχει ακόμη ζήτηση για σημαντικά πακέτα.

🔋🔋 METLEN-Καράτζης: Η «μπαταρία» της Θεσσαλίας

Η METLEN κάνει ακόμη ένα στρατηγικό βήμα, αυτή τη φορά σε συμμαχία με τον Όμιλο Καράτζη, για τη μεγαλύτερη μονάδα αποθήκευσης ενέργειας (BESS) που έχει σχεδιαστεί ποτέ στην Ελλάδα — 330MW / 790MWh, συνολικής αξίας 170 εκατ. ευρώ.

⚙️ Το έργο, χωρίς καμία κρατική ενίσχυση ή φορολογικό προνόμιο, προγραμματίζεται να ολοκληρωθεί έως το β΄ τρίμηνο του 2026, και θα λειτουργεί συμπληρωματικά με το κοινό χαρτοφυλάκιο φωτοβολταϊκών 262MW που ήδη αναπτύσσουν οι δύο όμιλοι στη Θεσσαλία.

🌍 Η M Renewables της METLEN αναλαμβάνει ρόλο EPC και O&M, αξιοποιώντας την εμπειρία της από έργα αποθήκευσης σε πέντε ηπείρους και συνολικής δυναμικότητας άνω των 0,7GWh το 2024.

🔋 Ο συνδυασμός φωτοβολταϊκών + αποθήκευσης δίνει νέο επίπεδο ευστάθειας στο δίκτυο και προσφέρει ενεργειακή αυτονομία χωρίς επιδοτήσεις — ένα πρότυπο έργο που σηματοδοτεί τη νέα εποχή της “καθαρής” ισχύος στην Ελλάδα.

➡️ Συμβουλές Black Box:

📌 Η METLEN εξελίσσεται σε “ενεργειακό βιομηχανικό champion” με ισχυρό RRF pipeline και διεθνές positioning.

📌 Το έργο αποτελεί game changer για την αγορά BESS — ανοίγει δρόμο για ιδιωτικές επενδύσεις χωρίς κρατικό καύσιμο.

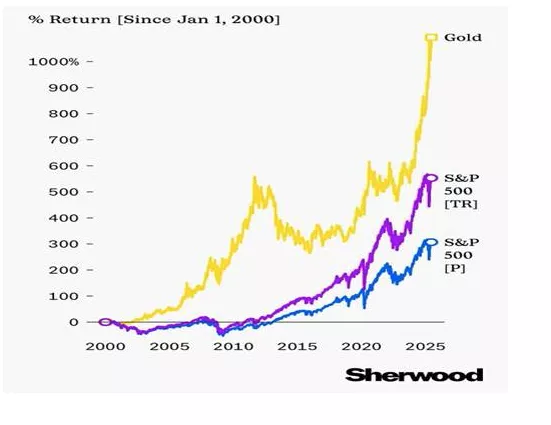

💰 💰 🟨 Ο Χρυσός νίκησε τη Wall Street!

Είκοσι πέντε χρόνια μετά το 2000, το γράφημα που βλέπετε είναι η πιο αθόρυβη αλλά συντριπτική δικαίωση του «αντισυστήματος».

Ο χρυσός έχει αποδώσει πάνω από +1000%, ξεπερνώντας τον S&P 500 ακόμη και με τα μερίσματα επανεπενδυμένα! ⚡️

👉 Από τη «φούσκα» του 2000, το κραχ του 2008, την πανδημία και τον πληθωρισμό, μέχρι το AI-rally του 2025, το μέταλλο που δεν αποδίδει «τίποτα» απέδειξε ότι προστατεύει τα πάντα: πίστη, αξία, χρόνο.

📊 Ο S&P 500 (Total Return) έφτασε περίπου +550%, ο S&P 500 (Price Index) +350%.

Ο χρυσός όμως διέλυσε τον μύθο των αγορών — και έγραψε ιστορία.

💬 Στην εποχή της υπερρευστότητας, του χρέους και των νομισματικών πειραμάτων, το πιο «παλιό» asset παραμένει το πιο διαχρονικό.

Το 1999 όταν ο χρυσός ήταν περί τα 300 δολ. η ουγκιά ο Γ.Δ. έφτασε και στις 6.400 μονάδες. Το 2025 ο χρυσός πετάει στα 4.000 δολ. και ο Γ.Δ. είναι στις 2.100 έχοντας κάνει ράλι. Το 2.000 ο Καγκελάριος στην Ημερησία ήταν η μόνη χρηματιστηριακή στήλη στον ελληνικό τύπο που άρχισε να ασχολείται με τον χρυσό.

➡️ Συμβουλές Black Box:

📌 Οι αγορές μπορεί να ξεχνούν, ο χρυσός ποτέ.

📌 Μην υποτιμάς το ένστικτο της αυτοσυντήρησης των επενδυτών.

📌 Ο χρυσός μπορεί να μην ν παράγει cash flow — παράγει ιστορία.

🧴 💄 ΣΑΡΑΝΤΗΣ – Σταθερότητα, κερδοφορία, προοπτική

Η μετοχή του ΣΑΡΑΝΤΗ (ΣΑΡ) βρίσκεται περίπου 14% κάτω από τα ιστορικά υψηλά, όμως το επικείμενο 9μηνο (23/10/2025) αναμένεται να λειτουργήσει ως καταλύτης επαναπροσέγγισης, εφόσον επιβεβαιωθεί η διψήφια βελτίωση κερδοφορίας και η σταθερή αποδοτικότητα.

📊 Στο Α’ εξάμηνο, η εταιρεία παρουσίασε οριακή αύξηση πωλήσεων +0,5%, αλλά εντυπωσιακή ποιοτική ενίσχυση:

EBITDA +15,7%, με άνοδο περιθωρίου κατά +210 μ.β.

EBIT +17,9%, EBT +21,4%, Καθαρά κέρδη +20%

➡️ Απόδειξη ότι το μοντέλο χαμηλού κόστους & στοχευμένης ανάπτυξης αποδίδει ακόμη και σε φάση ήπιας κορυφής κύκλου.

🌍 Ελλάδα, Πορτογαλία και επιλεγμένες αγορές κινήθηκαν +9,9%, αντισταθμίζοντας την πτώση -3,3% στο διεθνές δίκτυο. Ο συνδυασμός αυτός δείχνει ανθεκτικότητα και αποτελεσματική εκτέλεση.

🧭 Στρατηγικά, ο Όμιλος παραμένει προσηλωμένος στους τρεις πυλώνες του:

Οργανική ανάπτυξη & εξαγορές

Απλοποίηση διαδικασιών για αποδοτικότητα

Εστίαση στα HERO προϊόντα – αυτά που προσφέρουν υψηλότερη αξία και περιθώρια.

💰 Η κεφαλαιακή πειθαρχία επιβεβαιώνεται από:

Μείωση αναγκών κεφαλαίου κίνησης

+33,3% αύξηση μερίσματος χρήσης 2024

Διαχειρίσιμο καθαρό δανεισμό παρά την αναπτυξιακή φάση.

➡️ Συμπέρασμα Black Box:

Το αφήγημα παραμένει θετικό – ισχυρή βάση κερδοφορίας, σαφής στρατηγική και μερίσματα που αντανακλούν εμπιστοσύνη. Με δεδομένο το προσεχές 9μηνο, το ενδεχόμενο ανοδικής αντίδρασης στη μετοχή ενισχύεται.

🏦 🏦 Οι «Big Six» της Wall Street ετοιμάζονται να ανοίξουν τα χαρτιά τους.

Την επόμενη εβδομάδα, JPMorgan, Goldman Sachs, Morgan Stanley, Bank of America, Citigroup και Wells Fargo αναμένεται να παρουσιάσουν δυνατά αποτελέσματα τρίτου τριμήνου, με βασικό μοχλό το ριμπάουντ της επενδυτικής τραπεζικής.

💼 Μετά από δύο «χλιαρά» τρίμηνα, η αναζωογόνηση των deals, IPOs και M&As έδωσε νέα πνοή στους ισολογισμούς, ενώ η ανθεκτικότητα της αμερικανικής οικονομίας βοήθησε να διατηρηθούν υγιείς οι ισολογισμοί δανειοληπτών, στηρίζοντας την καταναλωτική πίστη.

📈 Η Piper Sandler καταγράφει 49 deals στο Q3, έναντι 39 στο Q2 και 32 πέρυσι — το υψηλότερο επίπεδο από το 2021, όταν το M&A boom βρισκόταν στο απόγειό του. Παράλληλα, τα έσοδα από trading εκτιμάται πως θα κινηθούν ανοδικά, καθώς το τρίτο τρίμηνο του 2025 αποδείχθηκε ασυνήθιστα ενεργό σε μετοχές, ομόλογα, ισοτιμίες και εμπορεύματα, όπως επισημαίνει η Jefferies.

🎯 Η αγορά θα παρακολουθήσει στενά τα σχόλια των CEOs για:

τις προοπτικές επιτοκίων και τη νομισματική πολιτική της Fed,

τη δυναμική των επενδυτικών συναλλαγών,

και τη διάθεση ανάληψης ρίσκου στις κεφαλαιαγορές.

➡️ Συνολικά, οι αμερικανικές τράπεζες μπαίνουν στο τελευταίο τρίμηνο του 2025 με αυξημένες προσδοκίες κερδοφορίας, ένα re-rating του κλάδου που θα μπορούσε να αποτελέσει καταλύτη και για τις διεθνείς αγορές.

💰 💰 Χρυσές λίρες: Οι Έλληνες ρευστοποιούν

Το ράλι του χρυσού που εκτόξευσε την τιμή πάνω από τα 4.000 δολάρια/ουγγιά έφερε ξανά το πολύτιμο μέταλλο στο επίκεντρο. Όμως στην Ελλάδα, η συμπεριφορά των επενδυτών είναι αποκαλυπτική: πουλάνε, δεν αγοράζουν.

📊 Σύμφωνα με την Τράπεζα της Ελλάδος, έως τον Σεπτέμβριο πωλήθηκαν 32.002 χρυσές λίρες και αγοράστηκαν μόλις 5.399. Στο διάστημα Ιουνίου–Σεπτεμβρίου, οι πωλήσεις έφτασαν τις 9.365 έναντι 1.714 αγορών. Οι ιδιώτες εκμεταλλεύονται το ράλι για ρευστότητα, όχι για “στοίχημα” στην άνοδο.

💶 Παρά το ενδιαφέρον, τα περιθώρια κέρδους είναι μικρά:

1/9: αγορά 674,37€ – πώληση 790,24€

8/10: αγορά 787,31€ – πώληση 922,46€

Η ΤτΕ κρατά στενό spread και δέχεται ακόμα και λιποβαρείς λίρες, κάτι που περιορίζει το trading.

🧱 Οι Έλληνες επενδυτές παραμένουν παραδοσιακοί και αμυντικοί: ο χρυσός δεν θεωρείται μέσο γρήγορου πλουτισμού, αλλά «ασφαλές δώρο» ή «μαξιλάρι κρίσης» - συνήθεια που κρατά από τη δεκαετία του 2000, με εξαίρεση το ράλι του 2011.

🌍 Σε διεθνές επίπεδο, η άνοδος τροφοδοτείται από:

πληθωριστικές πιέσεις

γεωπολιτική αστάθεια (Ουκρανία, Μέση Ανατολή)

αποδυνάμωση δολαρίου

αγορές αποθεμάτων από χώρες όπως Ρωσία, Κίνα, Τουρκία.

📈 Το World Gold Council δείχνει Πολωνία (+18,7 τόνους) και Καζακστάν (+15,6 τόνους) στην κορυφή των αγοραστών, ενώ Σιγκαπούρη και Γερμανία ρευστοποιούν.

➡️ Συμβουλές Black Box:

📌 Μην κυνηγάτε κορυφές — ο χρυσός αγοράζεται όταν όλοι τον ξεχνούν.

📌 Οι μεγάλες διαφορές της ΤτΕ δεν ενδείκνυνται για trading, μόνο για μακροχρόνια αποθήκευση αξίας.

📌 Αν η τιμή σταθεροποιηθεί πάνω από 3.900$, ο “χρυσός φόβος” μόλις αρχίζει.

⚡Καλώδιο: Καθοριστική συνάντηση με ευρωπαϊκή «σφήνα» για το μέλλον του Great Sea Interconnector

Η ηλεκτρική διασύνδεση Ελλάδας – Κύπρου (GSI) βρίσκεται σε κρίσιμη καμπή. Οι Υπουργοί Ενέργειας Σταύρος Παπασταύρου και Γιώργος Παπαναστασίου ετοιμάζουν καθοριστική συνάντηση στην Αθήνα 🔹 με στόχο να πέσουν οι τόνοι και να αποκατασταθεί η εμπιστοσύνη μεταξύ των δύο πλευρών.

🇬🇷 Η Αθήνα ζητά ξεκάθαρη δέσμευση από τη Λευκωσία για να αποφευχθεί ο κίνδυνος «παγώματος» του έργου,

🇨🇾 ενώ η κυπριακή πλευρά επιμένει σε πλήρη διαφάνεια και οικονομικές εγγυήσεις 💶.

💬 Η Κομισιόν μπαίνει πλέον ενεργά στο παιχνίδι, χαρακτηρίζοντας το GSI έργο υψηλής στρατηγικής σημασίας 🧭 και προειδοποιεί ότι κάθε καθυστέρηση πλήττει την ενεργειακή συνοχή της Ευρώπης 🔋.

🖥️ Η τηλεδιάσκεψη της επόμενης εβδομάδας με τον Επίτροπο Ενέργειας Νταν Γιόργκενσεν θεωρείται κομβική – οι Βρυξέλλες λειτουργούν ως διαιτητής ⚖️ για να μη «τιναχθεί στον αέρα» ένα έργο-κλειδί για την ενεργειακή αυτονομία του Νότου.

🔥💨❄️ Αέριο: Πιθανή άνοδος 30% αν ο χειμώνας αποδειχθεί βαρύς

Οι αναλυτές βλέπουν χειμώνα δύο σεναρίων:

📉 Αν είναι ήπιος → πτώση έως –17%

📈 Αν είναι βαρύς → άνοδος έως +30%

💡 Το ευρωπαϊκό TTF κινείται στα 33 €/MWh, χαμηλότερα από τα ρεκόρ της ενεργειακής κρίσης του 2022 ⚠️. Οι αποθήκες είναι γεμάτες στο 83%, με στόχο το 90% μέχρι τον Δεκέμβριο 🏦 – «ασπίδα» για τον χειμώνα.

🇬🇷 Η Ελλάδα βρίσκεται σε ισχυρή θέση:

⛽ Τρεις αφίξεις LNG στη Ρεβυθούσα τον Νοέμβριο (δύο της Motor Oil, ένα της Metlen)

🚢 Συνολικός όγκος: 310.000 m³

🔋 Κάλυψη όχι μόνο της εγχώριας ζήτησης αλλά και στήριξη γειτονικών κρατών.

➡️ Συμβουλή Black Box:

📌 Ο “παράγοντας καιρός” 🌦️ θα καθορίσει τις τιμές, αλλά η ενεργειακή ασφάλεια της Ελλάδας φέτος μοιάζει πιο ανεξάρτητη από ποτέ 💪🇬🇷.

🏗️💼 ΕΚΤΕΡ: Από το «μεσαίο ράφι» στη μεγάλη κατηγορία

Η αίτηση για πτυχίο 7ης τάξης δεν είναι απλώς τυπική – είναι δήλωση δυνατοτήτων και φιλοδοξίας. Η ΕΚΤΕΡ περνά σε επίπεδο έργων με μεγαλύτερη πολυπλοκότητα και απόδοση, επιβεβαιώνοντας ότι η στρατηγική της ωρίμασε.

📈 Α’ εξάμηνο 2025:

Κύκλος εργασιών: +21,5% ετήσια αύξηση

Μικτά κέρδη: +72,5%, περιθώριο 17,2% από 12,1%

EBITDA: +157%, με περιθώριο σχεδόν 20%

Διοικητικά έξοδα: -18,2% χάρη σε ψηφιοποίηση & πειθαρχία κόστους

💰 Καθαρός ισολογισμός:

Αρνητικός καθαρός δανεισμός (διαθέσιμα > δανεισμός), ισχυρό working capital, βελτίωση ρευστότητας με -20,2% στις βραχυπρόθεσμες υποχρεώσεις.

🏗️ Pipeline:

Συγχώνευση με ΙΦΙΚΛΗΣ για απλοποίηση και συνέργειες

Νέα έργα σε υγεία, τουρισμό, real estate, έρευνα

Ανεκτέλεστο: +17,9% στο γ’ τρίμηνο – σταθερή φόρα για 2026–2027

ΣΔΙΤ Αστυνομικών Μεγάρων: έτοιμο για υπογραφή

⚙️ Στρατηγική “margin-first”: Ποιότητα αντί ποσότητας — στόχος η διατήρηση περιθωρίων καθώς ο όγκος έργων αυξάνεται.

➡️ Συμβουλές Black Box:

📌 Εταιρεία που περνά σε άλλη “λίγκα”, με καθαρό ισολογισμό και υψηλό EBITDA margin.

📌 Το στοίχημα πλέον: πειθαρχία κεφαλαίου και συντήρηση κερδοφορίας στη φάση επέκτασης.

💚 💚 Groupama Ασφαλιστική: «Grow Stronger to Go Further»

Η νέα εποχή ξεκίνησε!

Έξι μήνες μετά την ανάληψη καθηκόντων του νέου CEO Hassène Feki, η Groupama Ασφαλιστική ανοίγει νέο κεφάλαιο, βάζοντας στόχο επιστροφή στην κερδοφορία έως το 2026 και είσοδο στην πρώτη πεντάδα της ελληνικής ασφαλιστικής αγοράς.

🟢 Παρά τα σενάρια αποχώρησης, ο όμιλος μένει Ελλάδα και επενδύει δυναμικά, αναγνωρίζοντας τις προοπτικές μιας αγοράς με ασφαλιστική διείσδυση μόλις 2,5% του ΑΕΠ.

«Μένουμε Ελλάδα, πιστεύουμε στην αγορά και επενδύουμε για να αξιοποιήσουμε τις ευκαιρίες», υπογράμμισε ο Feki.

🏛 Το νέο στρατηγικό πλάνο βασίζεται σε 6 άξονες:

1️⃣ Πειθαρχημένη ανάπτυξη

2️⃣ Πελατοκεντρική κουλτούρα

3️⃣ Εκσυγχρονισμός δικτύου

4️⃣ Νέα εταιρική κουλτούρα

5️⃣ Βελτιστοποίηση λειτουργιών

6️⃣ Καινοτομία & ψηφιακός μετασχηματισμός

⚙️ Οι λεγόμενοι “12 άθλοι του Ηρακλή” περιλαμβάνουν projects βελτίωσης αποδοτικότητας, με έμφαση στους κλάδους αυτοκινήτου, περιουσίας και υγείας, όπου η AI θα αξιοποιηθεί για τον έλεγχο κόστους και τη μείωση ζημιών.

📱 Επίκεντρο αποτελεί η δημιουργία μιας omnichannel πλατφόρμας, που θα επιτρέπει στον πελάτη ευέλικτη διαχείριση συμβολαίων και άμεση εξυπηρέτηση.

👥 Το δίκτυο των 200 αποκλειστικών συνεργατών θα διπλασιαστεί σε πέντε χρόνια, με προγράμματα ανάπτυξης και ενίσχυσης ηγετικών δεξιοτήτων.

🧩 Η Groupama αφήνει ανοιχτό το ενδεχόμενο εξαγορών ή στρατηγικών συνεργασιών, στέλνοντας το μήνυμα πως η εποχή της επέκτασης μόλις αρχίζει.

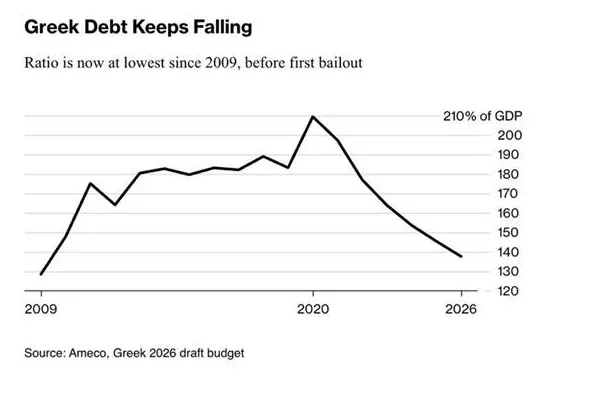

💶 💶 Το ελληνικό χρέος «λιώνει»

Το γράφημα λέει μια ιστορία που λίγοι πίστευαν το 2015:

➡️ Το χρέος της Ελλάδας ως ποσοστό του ΑΕΠ έχει πέσει στο χαμηλότερο επίπεδο από το 2009, πριν το πρώτο μνημόνιο.

➡️ Από το σοκ του 2020 (πάνω από 205% του ΑΕΠ) κατρακυλά σταθερά — και αναμένεται να βρεθεί κάτω από 135% το 2026.

➡️ Ο συνδυασμός ισχυρής ονομαστικής ανάπτυξης, πρωτογενών πλεονασμάτων και χαμηλού κόστους εξυπηρέτησης χάρη στα “κλειδωμένα” επιτόκια του ESM δημιουργεί την τέλεια καταιγίδα… αλλά προς τα πάνω για την αξιοπιστία. ⚡

📈 Το «ελληνικό θαύμα» δεν είναι πια ανέκδοτο.

Η χώρα αποπληρώνει παλιά χρέη, μειώνει το λόγο χρέους/ΑΕΠ ταχύτερα από κάθε άλλη στην Ευρωζώνη και κλείνει τον κύκλο της κρίσης.

➡️ Συμβουλές Black Box:

📌 Όσο το χρέος πέφτει, τα ελληνικά spreads στενεύουν.

📌 Οι επόμενες «αναβαθμίσεις» δεν θα είναι μόνο πιστοληπτικές — θα είναι πολιτικές και επενδυτικές.

📬🖊️ Επιστολές αναγνωστών

🏃♂️🏢 🪑Ένας ξεχασμένος Δρομέας

Καλημέρα,

Μία ανάλυση για της μακροπρόθεσμες προοπτικές της εταιρείας Δρομεας μπορείτε να κάνετε μέσω της στήλης σας και αν σε αυτά τα επίπεδα είναι ευκαιρία αγοράς όπως κάνετε για όλες της εταιρείες. Θα ήθελα να αναλύσετε επίσης αν το ότι εστιάζει στην βιώσιμη ανάπτυξη είναι καλό η κακό για τα κέρδη της εταιρίας;

Ευχαριστώ

Κ.

Απάντηση: Η εταιρεία έχει 12 εκατ. κεφαλαιοποίηση με 25-28 εκατ. πωλήσεις και τον τελευταίο χρόνο αύξησε τα κέρδη της και μείωσε τις υποχρεώσεις. Είναι καλά πλασαρισμένη στις προμήθειες θεσμικών οντοτήτων στην Ε.Ε. Οι βασικοί μέτοχοι κατέχουν πάνω από το 71% των μετοχών. Αν αποφασίσουν να δώσουν προσοχή και στη μετοχή εκτός της εταιρείας θα μπορούσε άνετα να σταθεροποιηθεί σε υψηλότερα επίπεδα.

Τόσο μικρής κεφαλαιοποίησης εταιρείες με τόσο συγκεντρωμένες μετοχές είναι εύκολα χειραγωγήσιμες. Το ράλι του θέρους του 2025 θα μπορούσε να αποτελεί πρόβα ανοδικής κίνησης. Με το τρόπο αυτό δοκιμάζουν την προσφορά που υπάρχει σε υψηλότερα επίπεδα και προσπαθούν να την μαζέψουν χαμηλότερα. Η βιώσιμη ανάπτυξη αυτή την περίοδο είναι θετικό γιατί εξασφαλίζει πρόσβαση σε τράπεζες και ενισχύσεις. Αν αλλάξει το μομέντουμ στην Ε.Ε. με εκλογικές νίκες Λεπέν, AfD κπ μπορεί να αλλάξει και το αφήγημα...

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.