Επιμέλεια Κώστας Στούπας

💰 Χρηματιστήρια για λίγους

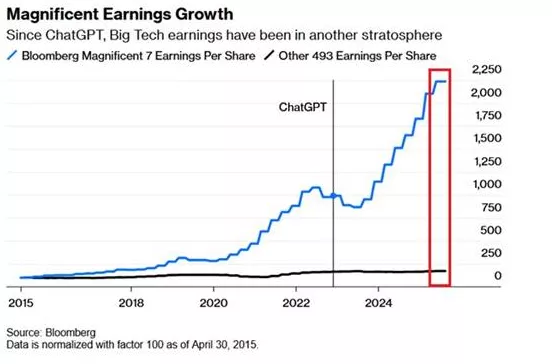

Στην ιστορία του καπιταλισμού η υπερσυγκέντρωση ισχύος σπάνια είχε καλό τέλος. Από τον Νοέμβριο του 2022, οι Magnificent 7 αύξησαν τα κέρδη τους κατά +145%. Οι υπόλοιπες 493 του S&P 500 μετά βίας +4%. Από το 2020, τα EPS τους εκτοξεύτηκαν +700% – είκοσι δύο φορές ταχύτερα από το υπόλοιπο ταμπλό.

Αυτό δεν είναι «νέο οικονομικό παράδειγμα». Είναι η δημιουργία ενός τεχνολογικού ολιγοπωλίου. Κάποτε το ίδιο έγινε με τους σιδηροδρόμους, τις τράπεζες και τη Standard Oil. Τότε, η διάσπαση των μονοπωλίων οδήγησε σε αναγέννηση. Σήμερα, αντί για «Επτά Αδελφές» του πετρελαίου, έχουμε τις Επτά Μητέρες της τεχνητής νοημοσύνης:

🍎 Apple | 💻 Microsoft | 🔎 Alphabet | 📦 Amazon | 🎮🤖 Nvidia | 📱 Meta | 🚗⚡ Tesla

Είναι τεχνολογικά οχυρωμένες, ρυθμιστικά προστατευμένες και κεφαλαιακά πανίσχυρες. Αλλά τι θα συμβεί όταν οι δαπάνες για AI CapEx δεν αυξάνονται πια με 200% το χρόνο; Όταν η απόδοση ενός νέου GPU cluster είναι χαμηλότερη από την προηγούμενη; Τότε το αφήγημα ποιος το αγοράζει;

Η Τεχνητή Νοημοσύνη πράγματι αλλάζει τον κόσμο. Το ζήτημα δεν είναι το «αν», αλλά το σε ποιον ανήκει η αλλαγή. Και σήμερα ανήκει σε επτά εταιρείες. Δεν έχουμε χρηματιστήριο· έχουμε μονοκαλλιέργεια με μερικά παράπλευρα στοιχήματα για τους αφελείς.

📌 Το πρόβλημα δεν είναι η τεχνολογία. Είναι πως το μέλλον του καπιταλισμού κρέμεται από επτά μητέρες.

Και θα πει ο Μήτσος από τα Γκράβαρα που παίζει «Χαλυβδόφυλλα» νομίζοντας πως παίζει χρηματιστήριο: «Εμένα τι με νοιάζει τι κάνει η Microsoft;».

Είναι σαν τον αγρότη που ποτίζει από το κανάλι του παραπόταμου χωρίς να ξέρει πως η λίμνη στην πηγή του ποταμού ξεραίνεται από υπετροφισμό. Όσο θεριεύει η φυτική μάζα, τόσο λιγοστεύει το νερό. Μέχρι που μια μέρα, το κανάλι στερεύει.

🚨 💣 Γαλλία, φόβοι ΔΝΤ και καυτό rebalancing στο ΧΑ

Η χθεσινή εικόνα της αγοράς θύμισε περισσότερο… 2011, παρά 2025. Οι αναφορές περί ενδεχόμενης «γαλλικής κρίσης» και σεναρίων για εμπλοκή του ΔΝΤ λειτούργησαν σαν σπίθα που αναζωπύρωσε μνήμες στην περιφέρεια της Ευρωζώνης. Δεν είναι τυχαίο ότι η μεγαλύτερη πίεση καταγράφηκε στο Παρίσι και στην Αθήνα, δηλαδή στις δύο πιο «ευαίσθητες» αγορές στον συνδυασμό πολιτικού και δημοσιονομικού ρίσκου.

Ο Γενικός Δείκτης έχασε 1,87%, τη μεγαλύτερη ημερήσια πτώση των τελευταίων τεσσάρων μηνών, σε μια συνεδρίαση που ούτως ή άλλως είχε «φορτίο» λόγω του rebalancing των δεικτών MSCI.

💶 Ο τζίρος εκτινάχθηκε στα €458 εκατ. (καθαρά €420 εκατ.) με το μισό περίπου να γίνεται στις δημοπρασίες. Χαρακτηριστικό: πριν τις τελικές εντολές, η αξία συναλλαγών ήταν €233 εκατ., άρα στο τελευταίο δεκάλεπτο έγινε… δεύτερη συνεδρίαση.

Στα επιμέρους:

Metlen, Άκτωρ, Eurobank, Πειραιώς απορρόφησαν το μεγαλύτερο βάρος των πακέτων. Σε αρκετές περιπτώσεις ο όγκος των δημοπρασιών ξεπέρασε το intraday volume.

Παρά τις εκροές που καταγράφηκαν (σημάδι ότι κάποιοι μεγάλοι ξένοι μείωσαν έκθεση), υπήρξαν και εμφανείς αγοραστές σε Eurobank, Πειραιώς, Metlen, Aktor, Optima Bank, ΕΥΔΑΠ και Aegean.

Με λίγα λόγια: η χθεσινή πτώση δεν οφειλόταν σε «θεμελιώδης» αλλαγή για την ελληνική αγορά, αλλά σε ένα cocktail γεωπολιτικού/πολιτικού φόβου + MSCI flows. Η ένταση ήταν τέτοια που έδωσε στους ξένους μια «καλή δικαιολογία» να ρευστοποιήσουν σε υψηλές αποτιμήσεις.

👉 Το ερώτημα είναι αν οι εκροές αυτές θα έχουν συνέχεια ή αν ήταν μια και έξω λόγω rebalancing. Αν μείνουμε στο δεύτερο, το sell-off θα απορροφηθεί σχετικά γρήγορα. Αν όμως «γράψει» στο μυαλό των funds το σενάριο «γαλλικού ρίσκου», τότε η μεταβλητότητα θα παραταθεί.

🎰 ΟΠΑΠ: Νέα τιμή-στόχος στα €19,3

Η Eurobank Equities αναβάθμισε την τιμή-στόχο της μετοχής του ΟΠΑΠ από τα €18,1 στα €19,3, διατηρώντας σύσταση hold.

Καταλύτης: τα αποτελέσματα β΄ τριμήνου (αναμένονται έσοδα & EBITDA +4% και μέρισμα €0,65/μετοχή).

Outlook γ΄ τριμήνου: Εκρηκτική πορεία του Joker με υψηλά GGR και θετική δυναμική από τη νέα δομή του Champions League στο στοίχημα.

Προοπτικές 2025: Διψήφια ανάπτυξη σε online & retail στοίχημα, πιθανή υπεραπόδοση έναντι 2024.

Μεσοπρόθεσμα (2026–2027): Σταθεροποίηση εσόδων, ήπια αύξηση EBITDA (+1% ετησίως) και EPS (+4% το 2026, +2% το 2027).

Μερισματική πολιτική: €1,5/μετοχή (απόδοση ~8%).

Αποτίμηση: EV/EBITDA 2025 στο 8,6x, ελαφρώς πάνω από τον ιστορικό μέσο όρο.

👉 Ο ΟΠΑΠ παραμένει ισχυρό «cash machine» με υψηλές μερισματικές αποδόσεις, αλλά με περιορισμένα περιθώρια ανόδου στη βραχυπρόθεσμη αποτίμηση.

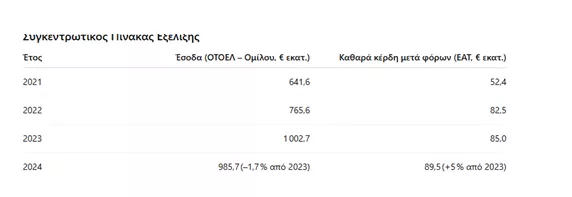

🚗 Autohellas / Hertz (ΟΤΟΕΛ): Και οι έσχατοι έσονται πρώτοι;

Η μετοχή από τα 3€ το 2020 έφτασε στα 14€ το 2023. Έκτοτε κινείται άτονα στην περιοχή των 10–12€, σαν να περιμένει το «επόμενο κεφάλαιο».

Μεταξύ 2022 και 2024, οι πωλήσεις αυξήθηκαν από 765 εκατ. σε 985 εκατ., ενώ τα καθαρά κέρδη από 82 σε 85 εκατ. Στην τρέχουσα τιμή (12€), η κεφαλαιοποίηση διαμορφώνεται γύρω στα 570 εκατ. ευρώ και το P/E περίπου στο 6,5x. Ένας πολλαπλασιαστής που φωνάζει «φθηνό», αλλά που η αγορά δείχνει να αγνοεί.

Η εξήγηση είναι απλή:

Η μεγάλη άνοδος ήρθε το 2021–23 με το τουριστικό μπουμ και το πριμ από τις μεταπωλήσεις αυτοκινήτων.

Σήμερα το story δείχνει «ώριμο». Οι τιμές των μεταχειρισμένων έχουν ομαλοποιηθεί, οι αποδόσεις δεν έχουν την ίδια λάμψη.

Η αγορά κυνηγά άλλα αφηγήματα: τράπεζες με rerating, ενέργεια με πράσινα έργα, Αεροδρόμιο με IPO. Η ΟΤΟΕΛ είναι μεσαίου προφίλ, χωρίς M&A ή μεγάλες θεσμικές εισροές.

📌 Συμπέρασμα:

Η ΟΤΟΕΛ παραμένει υποτιμημένη σε P/E & EV/EBITDA, αλλά χρειάζεται νέο καύσιμο – π.χ. ηλεκτρικό leasing, διεθνείς εξαγορές, μείωση δανεισμού. Χωρίς αφήγημα, οι επενδυτές θα προτιμούν τα «καυτά» χαρτιά του ταμπλό.

🚨🚨🚨Όμως, η στήλη επισημαίνει: για να εκτιμήσετε το μέλλον της ΟΤΟΕΛ, κοιτάξτε και την πορεία της αμερικανικής Hertz (HTZ). Στις αρχές του ’25 η Hertz δείχνει να έχει ολοκληρώσει το «ξύσιμο του πάτου του βαρελιού». Και αν ισχύσει το ρητό, τότε οι έσχατοι ίσως γίνουν πρώτοι…

⚡ ΔΕΗ: «Γκάζι» στη Ρουμανία με νέο αιολικό πάρκο 140 MW

Η ΔΕΗ επιταχύνει τα σχέδιά της στη Ρουμανία, με την έναρξη εγκατάστασης των πρώτων ανεμογεννητριών στο νέο αιολικό πάρκο στο Βασλούι, ισχύος 140 MW. Το έργο, που αναμένεται να ολοκληρωθεί ως το τέλος του 2025, αποτελεί κομβικό βήμα στην επέκταση του χαρτοφυλακίου ΑΠΕ του ομίλου.

🔹 Τεχνικά στοιχεία:

📌 23 ανεμογεννήτριες GE Vernova, καθεμία 6,1 MW (σχεδόν τριπλάσιας ισχύος από εκείνες του 2012).

📌 Παραγωγή ~370 GWh/έτος → κάλυψη 100.000 νοικοκυριών.

📌 Μείωση εκπομπών 215.000 τόνοι CO₂/έτος.

📌 3 υποσταθμοί μετασχηματισμού, με τον Μπάνκα να συνδέει το έργο με το εθνικό δίκτυο.

📌 Δυνατότητα μελλοντικής ενσωμάτωσης συστημάτων αποθήκευσης ενέργειας.

🔹 Στρατηγική διάσταση:

Η ολοκλήρωση του πάρκου θα ανεβάσει τη συνολική εγκατεστημένη ισχύ της ΔΕΗ στη Ρουμανία σε 1,5 GW (από σχεδόν μηδέν το 2023), ενώ το χαρτοφυλάκιο ΑΠΕ σε Ελλάδα, Ρουμανία, Ιταλία και Βουλγαρία φτάνει ήδη τα 6,3 GW, με pipeline 3,7 GW. Ο στόχος για το 2027 είναι 11,8 GW ΑΠΕ, με τη ΔΕΗ να εδραιώνεται ως περιφερειακός ηγέτης στην πράσινη ενέργεια.

Η Ρουμανία γίνεται έτσι δεύτερος πυλώνας ανάπτυξης για τη ΔΕΗ, μετά την Ελλάδα, ενισχύοντας την παρουσία της σε μια αγορά που εξελίσσεται σε ενεργειακό κόμβο της ΝΑ Ευρώπης.

💧 ΕΥΔΑΠ – Χρηματοδότηση 250 εκατ. από την ΕΤΕπ & πιθανές αυξήσεις τιμολογίων

Η ΕΥΔΑΠ εξασφάλισε χρηματοδότηση 250 εκατ. ευρώ από την Ευρωπαϊκή Τράπεζα Επενδύσεων, στο πλαίσιο του επενδυτικού της προγράμματος ύψους 514 εκατ. ευρώ για τον εκσυγχρονισμό υπηρεσιών ύδρευσης και αποχέτευσης στην Αττική. Η συμφωνία αυτή σηματοδοτεί για πρώτη φορά πρόσβαση της εταιρείας σε μακροπρόθεσμη χρηματοδότηση. Χρηματιστηριακά, η μετοχή κινήθηκε θετικά, καθώς η αγορά προεξοφλεί ότι ο ρυθμιστής, μετά από 15 χρόνια, θα εγκρίνει αύξηση τιμολογίων ώστε να υλοποιηθεί το στρατηγικό επενδυτικό πλάνο άνω του 1 δισ. ευρώ.

🪑 Δρομέας – Άνοδος 43% και αλλαγή κλίματος στην αγορά

Η μετοχή της Δρομέας έκλεψε τις εντυπώσεις καταγράφοντας άνοδο 43% από την αρχή του έτους, φτάνοντας την απόδοση της συνολικής αγοράς σε ελάχιστες συνεδριάσεις. Με αποτίμηση κάτω από 16 εκατ. ευρώ και ίδια κεφάλαια 27,3 εκατ. ευρώ, εμφανίζεται ιδιαίτερα φθηνή σε όρους P/BV. Ο τζίρος του 2024 ήταν 28,1 εκατ. ευρώ με καθαρά κέρδη 801 χιλ. ευρώ, ενώ η σταδιακή μείωση του δανεισμού δημιουργεί προσδοκίες βελτίωσης. Καθοριστικό ρόλο στην ανοδική κίνηση παίζει η εκτίμηση ότι ο βασικός μέτοχος έχει σταματήσει τις πωλήσεις μετοχών, αλλάζοντας στάση σε σχέση με τα προηγούμενα χρόνια.

🥩 Υφαντής + ΝΙΚΑΣ: Το “big bang” στην ελληνική αλλαντοβιομηχανία

Η ολοκλήρωση της συμφωνίας για την απόκτηση του 100% της ΝΙΚΑΣ από την Υφαντής αποτελεί ιστορικό ορόσημο για τον κλάδο τροφίμων στην Ελλάδα. Μετά από χρόνια εξυγίανσης υπό τον Σπύρο Θεοδωρόπουλο, η ΝΙΚΑΣ περνά πλέον στα χέρια του μεγαλύτερου παίκτη της αγοράς, σηματοδοτώντας μια νέα εποχή συγκέντρωσης δυνάμεων.

Η συμφωνία ενδέχεται να αλλάξει τους όρους του παιχνιδιού, καθώς δημιουργεί έναν εθνικό “πρωταθλητή” στον χώρο των αλλαντικών. Το ερώτημα πλέον είναι πώς θα διατηρηθεί η ξεχωριστή ταυτότητα της ΝΙΚΑΣ και αν η ενοποίηση θα οδηγήσει σε περισσότερη καινοτομία, εξαγωγές και ισχυρότερο ελληνικό brand στο εξωτερικό.

Σε κάθε περίπτωση, πρόκειται για μια από τις μεγαλύτερες κινήσεις συγκέντρωσης που έχουμε δει στην ελληνική βιομηχανία τροφίμων τα τελευταία χρόνια – και ίσως το προοίμιο για περαιτέρω ανακατατάξεις στον κλάδο.

🚬 Παπαστράτος: Εξαγωγικό success story με διεθνές αποτύπωμα

Η Παπαστράτος το 2024 δείχνει καθαρά γιατί θεωρείται πλέον όχι απλώς «θυγατρική» της Philip Morris, αλλά ένας από τους πυλώνες της διεθνούς στρατηγικής της. Τα μεγέθη της είναι εντυπωσιακά:

📍 Κύκλος εργασιών: €1,94 δισ. (+11%)

📍 Καθαρός τζίρος: €905 εκατ. (+19%)

📍 Μικτό κέρδος: €367 εκατ. (+26%)

📍 EBITDA: €509 εκατ. (από €181 εκατ.), με ώθηση από μέρισμα €276 εκατ.

Η αύξηση δεν προέρχεται μόνο από την εσωτερική αγορά – όπου η Παπαστράτος έχει πλέον κυρίαρχη θέση – αλλά κυρίως από την εξαγωγική της δυναμική: πάνω από το 90% της παραγωγής θερμαινόμενων ράβδων καπνού φεύγει στο εξωτερικό, με ισχυρές αγορές την Ιαπωνία, Γερμανία και Πολωνία. Έτσι, η εταιρεία λειτουργεί περισσότερο σαν παγκόσμιο hub παραγωγής παρά σαν ελληνική βιομηχανία.

Οι επενδύσεις €45 εκατ. (μέρος ενός συνολικού σχεδίου άνω των €700 εκατ.) δείχνουν στρατηγική μακράς πνοής: νέες γραμμές παραγωγής, εκσυγχρονισμός εγκαταστάσεων στον Ασπρόπυργο, και logistics που ενισχύουν την εξαγωγική ταυτότητα.

Παράλληλα, η Παπαστράτος «πλασάρει» τον εαυτό της και ως εταιρεία βιωσιμότητας – μείωση περιβαλλοντικού αποτυπώματος, ασφάλεια εργαζομένων – επιχειρώντας να διαφοροποιήσει το brand σε έναν κλάδο που κοινωνικά και πολιτικά δέχεται όλο και μεγαλύτερη πίεση.

Η μεγάλη πρόκληση: η αναθεώρηση της οδηγίας EU 2011/64 για τη φορολογία νέων προϊόντων καπνού/νικοτίνης. Αν οι Βρυξέλλες επιβάλουν υψηλότερη φορολογία, το κόστος θα πιέσει την ανταγωνιστικότητα σε ευρωπαϊκές αγορές.

👉 Συμπέρασμα: Η Παπαστράτος είναι πλέον εξαγωγικό success story με βιομηχανική καινοτομία και διεθνές αποτύπωμα, αλλά το μέλλον της κρέμεται σε μεγάλο βαθμό από τις πολιτικές αποφάσεις της ΕΕ.

📢 ΤΕΡΝΑ Ενεργειακή: «Πράσινο φως» για το υδροηλεκτρικό στον Αχελώο

Η ΤΕΡΝΑ Ενεργειακή κερδίζει έδαφος στην ενεργειακή σκακιέρα, καθώς το ΥΠΕΝ ενέκρινε τους περιβαλλοντικούς όρους για το υδροηλεκτρικό έργο Αυλακίου (83,6 MW) στον Αχελώο. Ένα project που «σέρνεται» από το 2001, επιστρέφει στο προσκήνιο με νέα δυναμική.

🔹 Το έργο θα περιλαμβάνει τρεις μονάδες με ετήσια παραγωγή ~250 GWh, ποσότητα που μπορεί να καλύψει τις ανάγκες 65.000+ νοικοκυριών.

🔹 Στρατηγική σημασία: συμβολή στον στόχο για 4,7 GW υδροηλεκτρικής ισχύος έως το 2050, ενίσχυση δικτύου σε Ήπειρο & Θεσσαλία, αντιπλημμυρική προστασία και βελτίωση οδικών υποδομών.

🔹 Οι περιβαλλοντικές ανησυχίες (Natura 2000 – Κοιλάδα Αχελώου & όρη Βάλτου) αντιμετωπίστηκαν με τη δέσμευση πως δεν πλήττονται είδη πανίδας ούτε το Δέλτα Μεσολογγίου.

💡Η ΤΕΡΝΑ Ενεργειακή ενισχύει το χαρτοφυλάκιό της με ένα μεγάλο «πράσινο» έργο βάσης, που εξασφαλίζει σταθερή παραγωγή σε αντίθεση με τις διακυμάνσεις ΑΠΕ (αιολικά, φωτοβολταϊκά). Σε μια αγορά όπου το νερό αποκτά γεωπολιτική διάσταση, το υδροηλεκτρικό στον Αχελώο είναι πολύτιμο asset.

🔌 🏠 ΔΕΔΔΗΕ: Έρχονται 7,5 εκατ. νέοι μετρητές

Το σχέδιο του ΔΕΔΔΗΕ για την πλήρη εγκατάσταση 7,64 εκατ. «έξυπνων» μετρητών έως το 2030 είναι ίσως το πιο κομβικό έργο εκσυγχρονισμού των δικτύων ηλεκτρικής ενέργειας στην Ελλάδα από την απελευθέρωση της αγοράς.

🔹 Κόστος & Χρονοδιάγραμμα:

Συνολική επένδυση: 1,43 δισ. ευρώ

2026: ~195 εκατ.

2027–2029: 260–270 εκατ. ετησίως

2030: ~357 εκατ. (κορύφωση, πλήρης κάλυψη χώρας)

🔹 Προμηθευτές & Διαγωνισμοί:

Ήδη τρέχει ο βασικός διαγωνισμός (Μάιος 2025) για 2,76 εκατ. συσκευές, με τους Iskraemeco, Itron και Protasis. Το έργο θα κλείσει συνολικά με 7,64 εκατ. μετρητές σε χαμηλή & μέση τάση, αντικαθιστώντας όλα τα παλιά «ρολόγια».

🔹 Οφέλη:

Για τον καταναλωτή: ακριβέστερη χρέωση, κατάργηση εκτιμήσεων λογαριασμών, διαφάνεια κατανάλωσης.

Για το δίκτυο: καλύτερη διαχείριση αιχμών, μείωση απωλειών, δυνατότητα «έξυπνων» τιμολογίων (π.χ. φθηνό ρεύμα εκτός αιχμής).

Για την ενεργειακή μετάβαση: ενσωμάτωση ΑΠΕ, ηλεκτροκίνηση, «ευφυής» ζήτηση και συμμετοχή των πολιτών σε εικονικούς σταθμούς παραγωγής (virtual power plants).

🔹 Στρατηγική σημασία:

Η καθυστέρηση υλοποίησης του έργου την τελευταία δεκαετία είχε κόστος (χαμένες εξοικονομήσεις, αδυναμία αξιοποίησης δεδομένων). Σήμερα, η εγκατάσταση «έξυπνων» μετρητών θεωρείται προϋπόθεση για τη μετάβαση σε κατανεμημένη παραγωγή και ενεργειακές κοινότητες.

Με απλά λόγια, οι μετρητές αυτοί είναι το «ψηφιακό μάτι» του ενεργειακού συστήματος. Χωρίς αυτούς, δεν μπορεί να λειτουργήσει πραγματικά η νέα εποχή των ΑΠΕ, αποθήκευσης και δυναμικής τιμολόγησης.

🍸📈 Από τις 5.600 στις 6.600 – Η Jefferies ανακαλύπτει ξανά την bull market

Η Jefferies, που πριν λίγους μήνες ήταν ο μοναδικός οίκος της Wall Street να «κολυμπάει κόντρα στο ρεύμα» βλέποντας τον S&P500 στις 5.600 μονάδες, τώρα γυρίζει το τιμόνι και ανεβάζει τον πήχη στις 6.600. Από το καταφύγιο της απαισιοδοξίας στην αρένα της ευφορίας· το χρηματιστήριο δεν συγχωρεί δογματισμούς, μόνο προσαρμογή.

Τα νούμερα είναι αμείλικτα: 474 εταιρείες του S&P 500 έχουν δώσει λογαριασμό και το 80% ξεπέρασε τις προβλέψεις. Όχι απλώς καλύτερα από το αναμενόμενο, αλλά ιστορικά πολύ καλύτερα – όταν ο μέσος όρος της 20ετίας είναι μόλις 67%. Οι αμερικανικές επιχειρήσεις δείχνουν ότι παρά τον θόρυβο, η κερδοφορία τους όχι μόνο αντέχει, αλλά και επιταχύνει.

💵 Η Jefferies βλέπει EPS στα $267 το 2025, +10% πάνω από φέτος. Και όλα αυτά σε περιβάλλον που η Fed, σύμφωνα με την ίδια, θα κόψει τρεις φορές τα επιτόκια μέχρι τα τέλη του 2025 – ξεκινώντας ήδη από τον Σεπτέμβριο. Δηλαδή, περισσότερα κέρδη με χαμηλότερο κόστος χρήματος. Το όνειρο κάθε bull market.

Κάποτε λέγαμε ότι οι αγορές τρέφονται με ελπίδα· σήμερα τρέφονται με πραγματικά αποτελέσματα. Όταν ο πιο απαισιόδοξος αναλυτής γίνεται bullish, τότε οι επενδυτές πρέπει να αναρωτηθούν: μήπως το πάρτι μόλις αρχίζει ή μήπως πλησιάζει το τελευταίο ποτό πριν τα φώτα ανάψουν;

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.