Επιμέλεια Κώστας Στούπας

📢 📢🚀 ΓΔ: Πάνω από τις 2.100 μονάδες ανοίγει ο δρόμος για 2.250

Ο Γενικός Δείκτης αποτυπώνει μια φάση τεχνικής συσσώρευσης μετά από ισχυρή ανοδική κίνηση που ξεκίνησε την άνοιξη. Ας το αναλύσουμε διαγραμματικά:

📊 Τεχνική εικόνα

Τρέχουσα τιμή: 2.055,54 μονάδες (+0,12%)

Εύρος συσσώρευσης: ~2.000 – 2.100 μονάδες

Κυρίαρχη τάση: Ανοδική μεσοπρόθεσμα, πλάγια βραχυπρόθεσμα.

Η αγορά από τον Ιούνιο έως σήμερα έχει περάσει σε φάση σταθεροποίησης μετά από το ράλι του πρώτου εξαμήνου (Μάρτιος–Αύγουστος). Παρατηρείται σχηματισμός μικρού οριζόντιου καναλιού, με επαναλαμβανόμενες αντιδράσεις κοντά στις 2.000 μονάδες (στήριξη) και απορρίψεις κοντά στις 2.100 (αντίσταση).

🔍 Δείκτες

RSI (14): 53,26

Ο RSI κινείται οριακά πάνω από τη ζώνη ουδετερότητας (50), δείχνοντας ισορροπία δυνάμεων μεταξύ αγοραστών και πωλητών.

Δεν υπάρχουν ακόμη σημάδια υπεραγοράς (>70) ή υπερπώλησης (<30).

Ωστόσο, υπάρχει ελαφρά θετική απόκλιση (RSI κρατιέται σταθερός ενώ οι τιμές έχουν μικρή διόρθωση), κάτι που αφήνει περιθώρια για νέα ανοδική προσπάθεια.

Όγκοι συναλλαγών:

Κινούνται σε μέτρια επίπεδα. Δεν παρατηρείται αυξημένος όγκος στις πτωτικές συνεδριάσεις, στοιχείο που υποδηλώνει απουσία πανικού και διακράτηση θέσεων.

📈 Σημεία αναφοράς

Στήριξη 1: 2.020 μον. (πρόσφατα χαμηλά Σεπτεμβρίου)

Στήριξη 2: 1.950 μον. (ισχυρό βραχυπρόθεσμο όριο)

Αντίσταση 1: 2.090–2.100 μον.

Αντίσταση 2: 2.160 μον. (προηγούμενη κορυφή Αυγούστου)

🧭 Συμπέρασμα

Ο Γενικός Δείκτης παραμένει σε ανοδική βάση, αλλά με εμφανή κόπωση μετά το θερινό ράλι.

Η σταθεροποίηση πάνω από τις 2.000 μονάδες λειτουργεί υγιώς τεχνικά, καθώς «χωνεύει» τα κέρδη χωρίς σημαντικές απώλειες.

Ένα breakout πάνω από τις 2.100 μονάδες με αυξημένο όγκο θα επαναφέρει την ορμή και θα ανοίξει τον δρόμο για νέα υψηλά προς τις 2.200–2.250 μονάδες.

Αντίθετα, διάσπαση των 2.000 θα σηματοδοτήσει διορθωτικό κύμα με στόχο τις 1.950.

📌 Εκτίμηση Black Box:

➡️ Βραχυπρόθεσμα: Πλάγια τάση, μεταξύ 2.000–2.100 μονάδων

➡️ Μεσοπρόθεσμα: Θετική εικόνα όσο κρατούν οι 1.950

➡️ RSI: Ουδέτερος με ανοδική πιθανότητα

➡️ Διάσπαση 2.100 μον. με όγκο για επόμενο ράλι

FTSE Russell: Τι σηματοδοτεί η αναβάθμιση του ΧΑ στο καθεστώς ανεπτυγμένων αγορών

Αργά χθες το βράδυ, μετά το κλείσιμο της Wall Street «έσκασαν» οι καλές ειδήσεις για το Χρηματιστήριο Αθηνών και την ελληνική οικονομία γενικότερα. Ο FTSE Russell αναβάθμισε την εγχώρια αγορά σε ανεπτυγμένη από αναδυόμενη. Το στοίχημα πλέον είναι να γίνει ομαλά η μετάβαση στο νέο καθεστώς έως τις 21 Σεπτεμβρίου 2026 προκειμένου να προετοιμαστεί και η επενδυτική κοινότητα.

Οι εισηγμένες αποκτούν πρόσβαση σε ποιοτικότερα κεφάλαια, ενώ οι μεγάλοι οίκοι και funds που επενδύουν σε ανεπτυγμένες μόνο αγορές, μας βάζουν στα ραντάρ τους. Τα επενδυτικά κεφάλαια που πρόκειται να πέσουν στο ελληνικό χρηματιστήριο αναμένεται να αναβαθμίσουν περαιτέρω την αγορά, ενώ δημιουργούνται νέες ευκαιρίες χρηματοδότησης και ανάπτυξης για τις εισηγμένες.

Παράλληλα η αναβάθμιση του Χρηματιστηρίου Αθηνών αποτελεί ένα ακόμα ισχυρό μήνυμα για τη δυναμική και σταθερότητα της ελληνικής οικονομίας, ενώ ανοίγει και η πόρτα για ένα νέο γύρο εξαγορών και συγχωνεύσεων...

⚙️ 🔋 Metlen Energy & Metals: Η Fitch κρατά το «BB+» με σταθερές προοπτικές

Η Fitch επιβεβαίωσε τη Metlen Energy & Metals στο ‘BB+’ με σταθερό outlook, διατηρώντας την μία βαθμίδα κάτω από την επενδυτική κατηγορία. Η αξιολόγηση αντανακλά υγιή χρηματοοικονομική θέση, αλλά και ρίσκο εκτέλεσης στο φιλόδοξο επενδυτικό πλάνο της επόμενης πενταετίας.

⚙️ Στρατηγικό πλάνο 2025-2028

🔋 Ενέργεια: διείσδυση στη λιανική έως ~30%, +1,2 GW νέες ΑΠΕ, ~500 MW μπαταρίες.

🏭 Μεταλλουργία: αύξηση παραγωγής αλουμινίου σε ~287 χιλ. τόνους και +40% στην αλουμίνα.

🧪 Νέα δραστηριότητα: είσοδος σε γάλλιο, άμυνα και ανάκτηση μετάλλων.

➡️ Σύνολο επενδύσεων: ~€2,5 δισ. για το διάστημα 2025-2028.

📉 Εκτίμηση Fitch:

EBITDA 2028: ~€1,5 δισ. (έναντι στόχου Metlen ~€2 δισ.)

Καθαρό χρέος/EBITDA: κορυφώνεται στο 2,1x το 2025, μετά υποχωρεί προς 1,8x.

Ρευστότητα: ~€1,3 δισ. μετρητά + €0,8 δισ. αχρησιμοποίητες γραμμές.

Πολιτική “BOT presale” μειώνει το ρίσκο αγοράς στα έργα.

💥 Προκλήσεις & προϋποθέσεις:

Υποβάθμιση αν μόχλευση >2,0x (ή >2,5x ενοποιημένα) ή αρνητικές ελεύθερες ροές.

Αναβάθμιση μόνο με μόχλευση κοντά στο 1x και σταθερότερο χαρτοφυλάκιο.

Το ατύχημα στο Protos (Ην. Βασίλειο) θεωρείται μεμονωμένο αλλά έπληξε το α’ εξάμηνο.

📉 Στο ταμπλό:

Η μετοχή -18% από τα ιστορικά υψηλά Αυγούστου, τρίτη χειρότερη επίδοση στον FTSE-25 μετά ΕΕΕ (-20%) και TITC (-19%), αν και τα θεμελιώδη παραμένουν ισχυρά.

➡️ Συμβουλές Black Box:

📌 Το “BB+” δεν είναι ψήφος δυσπιστίας· είναι ψήφος αναμονής.

📌 Η αγορά τιμολογεί το ρίσκο εκτέλεσης, όχι την αποτυχία του σχεδίου.

📌 Εφόσον τα έργα ΑΠΕ και μέταλλα κυλήσουν ομαλά, η αναβάθμιση σε “BBB-” το 2026-2027 είναι εφικτή.

✈️✈️ ΔΑΑ: Από «περιφερειακό hub» σε παγκόσμιο πρωταγωνιστή

📈 Το αεροδρόμιο της Αθήνας (ΔΑΑ) πέρασε στην «πρώτη κατηγορία» των διεθνών αεροδρομίων, κατακτώντας διπλή διάκριση στα Routes World 2025:

🏆 Καλύτερο αεροδρόμιο στον κόσμο και

🏆 Καλύτερο στην κατηγορία άνω των 20 εκατ. επιβατών.

✈️ Δεν πρόκειται για συγκυριακή αναγνώριση, αλλά για επιστέγασμα μιας σταθερής στρατηγικής εξωστρέφειας και συνεργασίας με τις αεροπορικές εταιρείες. Ο ΔΑΑ έχει επενδύσει σε marketing προορισμού, νέα δρομολόγια και διεύρυνση της διεθνούς παρουσίας του.

📊 Στοιχεία που επιβεβαιώνουν τη δυναμική:

• 2024: 31,9 εκατ. επιβάτες, +25% σε σχέση με το 2019

• 2025 (8μηνο): +6,8% συνολικά

• Σεπτέμβριος: +5,4%, με διεθνείς αφίξεις στο +6,6%

• 9μηνο 2025: 24,5 εκατ. επιβάτες, διεθνής κίνηση +8,5%

🌍 Οι νέες συνδέσεις με Charlotte (American Airlines) και Los Angeles (Norse Atlantic) ενισχύουν την αμερικανική αγορά, ενώ προγραμματίζονται πτήσεις προς Ινδία το 2026. Η Αθήνα πλέον λειτουργεί ως κεντρική πύλη για τη ΝΑ Ευρώπη και πυλώνας του ελληνικού τουρισμού.

💰 Επενδυτική ματιά:

Η μετοχή του ΔΑΑ διαθέτει όλα τα χαρακτηριστικά μιας σταθερής, μερισματοφόρου επιλογής:

• ισχυρή ορατότητα εσόδων,

• σταθερή μερισματική πολιτική,

• ισχυρά θεμελιώδη μεγέθη.

📉 Το πρόσφατο «γύρισμα» από τα 11€ στα 10€ μοιάζει περισσότερο με ευκαιρία επανατοποθέτησης, παρά με λόγο ανησυχίας.

➡️ Συμβουλές Black Box:

📌 ΔΑΑ = growth + dividend play με διεθνή αναγνώριση

📌 Κλειδί: επιβατική κίνηση & νέα δρομολόγια long haul

📌 Στήριξη στα 9,80€ – επόμενη αντίσταση στα 11,50€

📌 Κατάλληλη για χαρτοφυλάκια σταθερού εισοδήματος και θεσμικούς επενδυτές

🏦 🏦 Ο νέος «άρρωστος της Ευρώπης» δεν φοράει φουστανέλα

Η πολιτική αστάθεια στο Παρίσι έχει γίνει πια το επίκεντρο ανησυχίας των επενδυτών, παρά το γεγονός ότι οι περισσότερες γαλλικές εισηγμένες είναι πολυεθνικές κολοσσοί με περιορισμένη έκθεση στην εγχώρια οικονομία. Παρ’ όλα αυτά, ο δείκτης CAC 40 έχει μείνει πίσω κατά 14% σε σχέση με την υπόλοιπη Ευρώπη από την αρχή του 2025.

🇫🇷 Οι τρέχουσες συνθήκες δεν θυμίζουν την κρίση χρέους του 2010-2012 — τουλάχιστον όχι ακόμη. Το ευρώ διολίσθησε ελαφρώς, ενώ οι αποδόσεις των 10ετών Bunds παραμένουν στο 2,72%, κάτω από το 2,9% του Μαρτίου, όταν το Βερολίνο ανακοίνωσε το νέο δημοσιονομικό του πακέτο. Η σχετική νηνεμία οφείλεται κυρίως στην πεποίθηση ότι η Γαλλία είναι πολύ μεγάλη για να αποτύχει και πως, εάν χρειαστεί, η ΕΚΤ θα δράσει διασώζοντας το σύστημα με τη γνωστή… δημιουργικότητα νομισματικής πολιτικής.

📉 Θεωρητικά, το Παρίσι έχει τέσσερις επιλογές:

1️⃣ Ανάπτυξη – δύσκολο, καθώς η παραγωγικότητα και οι επενδύσεις είναι στάσιμες.

2️⃣ Μετακύλιση του κόστους σε άλλους – όπως έκανε ο Τραμπ με δασμούς.

3️⃣ Λιτότητα – πολιτικά αδιανόητη και κοινωνικά εκρηκτική.

4️⃣ Εκτύπωση χρήματος – η πιο ρεαλιστική, μέσω ΕΚΤ.

💶 Επομένως, το πιθανότερο σενάριο δεν είναι μια «έκρηξη κρίσης» αλλά μια παρατεταμένη, αργή νομισματική διάβρωση, μια υποτίμηση του ευρώ στο χρόνο που ήδη αντανακλάται στα μακροπρόθεσμα ομόλογα, των οποίων οι αποδόσεις ανεβαίνουν σε όλες τις ανεπτυγμένες οικονομίες.

💬 Η Goldman Sachs τοποθετεί την πιθανότητα πρόωρων βουλευτικών εκλογών στο 70-80% έως το τέλος του έτους, ενώ δεν αποκλείει –αν και με χαμηλότερη πιθανότητα– ακόμη και παραίτηση του Μακρόν.

Η UBS επισημαίνει πως η κατάρρευση της τρίτης κυβέρνησης σε έναν χρόνο ανεβάζει τον πολιτικό κίνδυνο και πιέζει ήδη τα γαλλικά ομόλογα, προεξοφλώντας νέες υποβαθμίσεις.

📊 Η Oxford Economics βλέπει διάλυση της Εθνοσυνέλευσης ως το πιο πιθανό σενάριο και έλλειμμα 5,7% του ΑΕΠ το 2026, ενώ η ING προειδοποιεί πως η καθυστέρηση στην ψήφιση του προϋπολογισμού μπορεί να οδηγήσει σε αυτόματη παράταση και χρέος στο 117% του ΑΕΠ.

➡️ Συμβουλές Black Box:

📌 Η Γαλλία παραμένει η μεγάλη δοκιμασία της Ευρώπης για το 2026· παρακολουθούμε τις αποδόσεις 30ετών και το spread έναντι Bund.

📌 Η ΕΚΤ πιθανότατα θα προτιμήσει “stealth QE” αντί νέας κρίσης χρέους.

📌 Επενδυτικά, το risk premium σε γαλλικά assets ίσως αποδειχθεί ευκαιρία – αλλά μόνο για όσους αντέχουν μακροπρόθεσμα τη νομισματική φθορά.

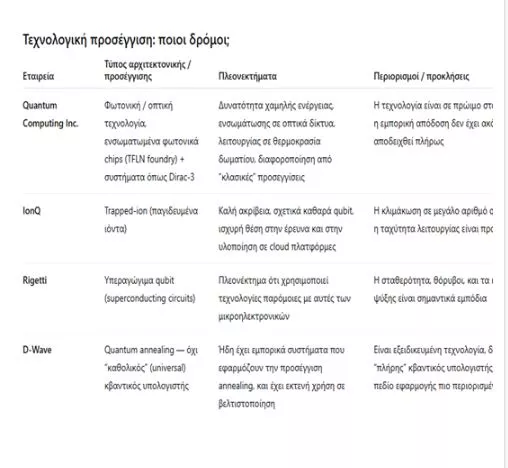

🚀 🌌 Σε ποιο κλάδο ψήνεται το επόμενο μετοχικό ράλι

Οι χρυσοθήρες των αγορών αναζητούν τη νέα «γενιά» μετοχών που θα διαδεχθεί το ράλι της Τεχνητής Νοημοσύνης. Οι κβαντικοί υπολογιστές μοιάζουν ο πιο πιθανός διάδοχος.

Η υπόσχεση για λύσεις σε προβλήματα βελτιστοποίησης, ανάλυσης δεδομένων και κυβερνοασφάλειας έχει ανάψει τη φαντασία των επενδυτών, οδηγώντας αποτιμήσεις πολύ μπροστά από τα σημερινά έσοδα. Η προοπτική είναι τεράστια — αλλά και γεμάτη τεχνικά ρίσκα. Ιδού μερικοί από τους πιθανούς πρωταγωνιστές:

💠 IonQ:

Διαθέτει το πιο «ώριμο» εμπορικό μοντέλο. Σταθερή ροή εσόδων, πρόσβαση μέσω cloud (AWS, Azure), εξαγορές όπως η Oxford Ionics και αυξανόμενη αναγνωρισιμότητα την καθιστούν την πιο ισορροπημένη “pure-play” quantum εταιρεία. Η τεχνολογία trapped-ion εξασφαλίζει ακρίβεια, αν και η ταχύτητα λειτουργίας και η κλιμάκωση παραμένουν προκλήσεις.

⚙️ Rigetti:

Μεγάλο τεχνολογικό βάθος στα υπεραγώγιμα qubit, αλλά πιο ασταθές οικονομικό υπόβαθρο. Η πρόοδος της είναι άνιση∙ ενίοτε προηγείται τεχνικά της IonQ, αλλά υπολείπεται σε εμπορική σταθερότητα. Αν σταθεροποιήσει τη ρευστότητά της, μπορεί να γίνει δεύτερος ισχυρός παίκτης.

🌀 D-Wave:

Η μόνη με πρακτική εφαρμογή σήμερα, μέσω της τεχνικής quantum annealing. Έχει πραγματικούς πελάτες και συμβάσεις, όμως η τεχνολογία της δεν είναι “καθολική” — εστιάζει σε εξειδικευμένα προβλήματα βελτιστοποίησης. Θεωρείται πιο ριψοκίνδυνη, με υψηλή αποτίμηση και περιορισμένο εύρος χρήσης.

🌈 Quantum Computing Inc.:

Το «wild card» του χώρου. Η φωτονική/οπτική προσέγγιση υπόσχεται χαμηλή κατανάλωση ενέργειας και διαφοροποίηση, αλλά βρίσκεται σε πολύ πρώιμο στάδιο. Αν πετύχει, μπορεί να αποτελέσει επενδυτικό πολλαπλασιαστή∙ προς το παρόν, όμως, παραμένει στο πεδίο του υψηλού ρίσκου.

➡️ Συμβουλές Black Box:

📌 IonQ: πιο ώριμο στοίχημα.

📌 Rigetti: τεχνικό potential, αλλά ευάλωτη ρευστότητα.

📌 D-Wave: εφαρμοσμένη, όχι καθολική.

📌 Quantum Computing: μακροπρόθεσμο ρίσκο υψηλής μόχλευσης.

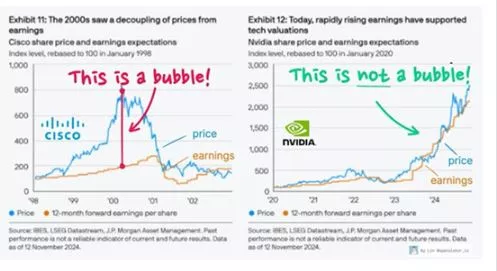

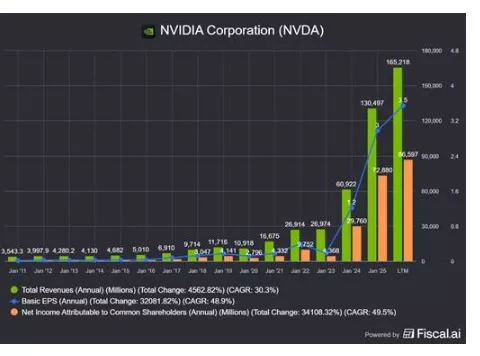

📈 💥 Cisco 2000 vs Nvidia 2024: Όχι, δεν είναι η ίδια φούσκα

Στο αποκορύφωμα του dot-com το 2000, η Cisco έγινε το σύμβολο της φούσκας. Οι τιμές εκτοξεύτηκαν 🚀 ενώ τα κέρδη έμεναν στάσιμα. Ήταν μια ιστορία αποτίμησης — οι επενδυτές πλήρωναν για όνειρα που δεν είχαν ακόμη υλοποιηθεί. Το αποτέλεσμα; Η κατάρρευση που όλοι θυμόμαστε. 📉

Σήμερα, η Nvidia δεν θυμίζει αυτή την ιστορία. Είναι μια ιστορία κερδών, όχι φαντασίας. Τα κέρδη της ανεβαίνουν σχεδόν παράλληλα με την τιμή της μετοχής, καθώς η παγκόσμια έκρηξη της Τεχνητής Νοημοσύνης μόλις ξεκινά. 🤖

Αυτό σημαίνει πως – τουλάχιστον προς το παρόν – η άνοδος στηρίζεται σε πραγματικά μεγέθη, όχι μόνο στις προσδοκίες.

➡️ Συμβουλές Black Box:

📌 Μην μπερδεύεις την ταχύτητα της ανόδου με τη φούσκα· η φούσκα αρχίζει όταν τα κέρδη σταματούν να ακολουθούν την τιμή.

📌 Η Nvidia δεν είναι «όνειρο» όπως η Cisco το 2000· είναι μηχανή παραγωγής μετρητών.

📌 Ωστόσο, ακόμη και τα ισχυρότερα trends (AI, chips, data centers) έχουν φάσεις υπερβολής και διόρθωσης.

📌 Μετά τη συμμαχία OpenAI με AMD η τελευταία ενδέχεται να αποσπάσει μερίδιο και τα δεδομένα να αλλάξουν.

📱 🤖 ΟΤΕ: Η Ελλάδα μπαίνει στην εποχή της Τεχνητής Νοημοσύνης με το MagentaAI

Με τη νέα πλατφόρμα MagentaAI, ο Όμιλος ΟΤΕ κάνει το πιο αποφασιστικό βήμα για να μετατρέψει την Ελλάδα σε AI-driven οικονομία, φέρνοντας την Τεχνητή Νοημοσύνη απευθείας στα χέρια καταναλωτών και επιχειρήσεων.

🧠 Ο Πρόεδρος & Διευθύνων Σύμβουλος Κώστας Νεμπής τόνισε ότι η AI εξελίσσεται «με πρωτοφανείς ρυθμούς» και αλλάζει ριζικά το τοπίο των τηλεπικοινωνιών και της οικονομίας.

⚙️ Στρατηγικά, ο ΟΤΕ αξιοποιεί την AI:

Για προληπτική συντήρηση δικτύων (predictive maintenance)

Για machine learning στη βελτιστοποίηση της κίνησης δεδομένων

Για generative AI στην εξυπηρέτηση πελατών (ήδη το 25% των επαφών γίνεται πλήρως αυτοματοποιημένα)

🎓 Παράλληλα, δημιουργεί την AI Academy και εργαλεία όπως το AskT, επενδύοντας στους ανθρώπους του και διασφαλίζοντας υπεύθυνη εταιρική διακυβέρνηση.

📲 Το MagentaAI είναι ήδη διαθέσιμο δωρεάν μέσω των εφαρμογών COSMOTE TELEKOM και WHAT’SUP, καθώς και στις συσκευές TPhone και TTablet.

Προσφέρει:

Άμεσες απαντήσεις μέσω της διεθνούς μηχανής Perplexity

Επεξεργασία εικόνων μέσω PicsArt

Φωνητικές ή γραπτές εντολές για καθημερινές εργασίες

🚀 Επόμενο βήμα: το TPhone 3 Pro, με 5G+, AMOLED οθόνη 6,8’’, τριπλή κάμερα και δωρεάν συνδρομή Perplexity Pro, φέρνει τη δύναμη της AI στην τσέπη των χρηστών.

💬 Όπως δήλωσε ο κ. Νεμπής:

«Μετατρέπουμε τον ΟΤΕ σε digital-first και AI-native εταιρεία, φέρνοντας τη δύναμη της Τεχνητής Νοημοσύνης σε όλους τους πελάτες μας».

📌 Το MagentaAI αποτελεί την πρώτη ολοκληρωμένη προσπάθεια ελληνικού τηλεπικοινωνιακού ομίλου να συνδέσει την AI με την καθημερινότητα, σηματοδοτώντας το πέρασμα της χώρας στη νέα ψηφιακή εποχή.

🏙️ 🏡 Στα ύψη οι τιμές κατοικιών – Πού πωλούνται και πού νοικιάζονται ακριβότερα

Η αγορά ακινήτων παραμένει σε τροχιά ανόδου, με τις μέσες ζητούμενες τιμές πώλησης κατοικιών να αυξάνονται κατά 10% το γ’ τρίμηνο του 2025 σε ετήσια βάση, σύμφωνα με τον δείκτη SPI του Spitogatos. Σε σχέση με το προηγούμενο τρίμηνο, η αύξηση φτάνει το 1,6%, δείχνοντας πως η ζήτηση εξακολουθεί να υπερτερεί της προσφοράς.

📍 Πού πωλούνται ακριβότερα:

Πρωταθλητές των τιμών τα Νότια Προάστια με 4.091 €/τ.μ., ακολουθούμενα από Κυκλάδες, Βόρεια Προάστια, Λευκάδα και Χανιά. Στον αντίποδα, πιο οικονομικές επιλογές για αγορά εντοπίζονται σε Καστοριά, Κοζάνη, Φλώρινα, Κιλκίς και Καρδίτσα.

🏡 Πού νοικιάζονται ακριβότερα:

Οι τιμές ενοικίασης αυξήθηκαν 7,2% σε ετήσια βάση. Στην κορυφή βρίσκονται ξανά τα Νότια Προάστια με 13,1 €/τ.μ., ενώ ακολουθούν Κυκλάδες, Βόρεια Προάστια, Κέντρο Αθήνας και Πειραιάς. Πιο προσιτά ενοίκια συναντώνται σε Θεσσαλονίκη (περιφέρεια), Πέλλα, Κιλκίς, Ημαθία και Γρεβενά.

🏖️ Αττική:

Η Βουλιαγμένη κρατά τα σκήπτρα με 7.586 €/τ.μ., ενώ αξιοσημείωτες αυξήσεις καταγράφονται σε Δραπετσώνα, Πέραμα και Περιστέρι. Στις ενοικιάσεις, κορυφαίες τιμές σε Βουλιαγμένη και Βούλα.

🌆 Θεσσαλονίκη:

Οι τιμές πώλησης αυξήθηκαν 11%, ενώ οι ενοικιάσεις 7,7%. Η Καλαμαριά και το κέντρο είναι οι πιο ακριβές περιοχές, με πιο οικονομικές επιλογές σε Μυγδονία και Βασιλικά.

📊 Συμπέρασμα:

Η ελληνική κτηματαγορά συνεχίζει την ανοδική της πορεία, με έντονη πόλωση μεταξύ ακριβών και προσιτών περιοχών. Η ζήτηση για παραθαλάσσιες και κεντρικές τοποθεσίες παραμένει ισχυρή, ενώ οι αποδόσεις στα ενοίκια ενισχύουν το ενδιαφέρον των επενδυτών.

➡️ Συμβουλές Black Box:

📌 Οι αυξήσεις τιμών στις λαϊκότερες περιοχές δείχνουν μετατόπιση ζήτησης λόγω ακριβών νοτίων προαστίων.

📌 Οι αποδόσεις στα ενοίκια σε Αθήνα και Θεσσαλονίκη κινούνται μεταξύ 4%-6%, ελκυστικές για μικροεπενδυτές.

📌 Αναμένεται σταθεροποίηση ρυθμών αύξησης το 2026, εφόσον αυξηθεί η οικοδομική δραστηριότητα και οι προσφορές βραχυχρόνιας μίσθωσης μειωθούν.

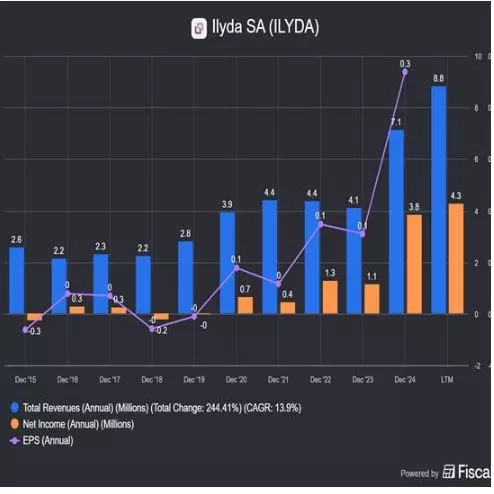

🚀 💻 ΙΛΥΔΑ: Νέα εκτόξευση +10% και νέα υψηλά!

Η μετοχή της ΙΛΥΔΑ συνεχίζει την εντυπωσιακή της πορεία, σημειώνοντας νέο άλμα κοντά στο +10% στα €4,32, με κέρδη 172% στο εξάμηνο και 256% στο δωδεκάμηνο. Η κεφαλαιοποίηση ξεπέρασε τα €61 εκατ., καθιστώντας την πλέον μια από τις πιο «καυτές» μικρομεσαίες του Χ.Α.

📊 Αποτελέσματα Α΄ Εξαμήνου 2025

Ο κύκλος εργασιών αυξήθηκε 59,9%, ενώ τα καθαρά κέρδη ανήλθαν στα €1,59 εκατ., +38,7% σε σχέση με το 2024. Η εικόνα δείχνει ισχυρή οργανική ανάπτυξη και εξαιρετική λειτουργική αποδοτικότητα.

🚀 Προοπτικές Β΄ Εξαμήνου 2025

Η ΙΛΥΔΑ εστιάζει:

Στην εμπορική αξιοποίηση νέων προϊόντων λογισμικού και στη δραστηριότητα ως Πάροχος Ηλεκτρονικής Τιμολόγησης (myDATA).

Στην ενίσχυση παρουσίας σε Δημόσιο & Ιδιωτικό Τομέα.

Στην αξιοποίηση ευρωπαϊκών/κρατικών ενισχύσεων για καινοτόμα συστήματα πληροφορικής.

Στη διατήρηση υψηλής ρευστότητας και ισχυρής κεφαλαιακής διάρθρωσης — προϋπόθεση για επόμενα βήματα M&A.

➡️ Συμβουλές Black Box:

📌 Παραμένει σε uptrend με αυξανόμενο όγκο και θεμελιώδη στήριξη.

📌 Κλειδί τα νέα συμβόλαια Δημοσίου και οι ψηφιακές πλατφόρμες που αναμένεται να λανσαριστούν εντός εξαμήνου.

📌 Προσοχή στις αποτιμήσεις: με P/E άνω των 35x, η αγορά ήδη προεξοφλεί ισχυρή συνέχεια.

✅ ✅ΕΛΒΕ: Από την ένδυση στην ενέργεια – το νέο προφίλ μιας «παλιάς» βιομηχανίας

🟢 Η ΕΛΒΕ συνεχίζει μεθοδικά τη μετάβασή της από την παραδοσιακή ένδυση προς τις Ανανεώσιμες Πηγές Ενέργειας, επιβεβαιώνοντας ότι η στρατηγική διαφοροποίησης αποδίδει. Παρά την κόπωση στον εμπορικό κλάδο, τα αποτελέσματα α’ εξαμήνου 2025 δείχνουν καθαρή βελτίωση λειτουργικής κερδοφορίας και ισχυρά περιθώρια.

📊 Οι πωλήσεις υποχώρησαν κατά ~10%, κυρίως λόγω εμπορικών δραστηριοτήτων, όμως το μικτό περιθώριο 32% διατηρήθηκε σε υψηλά επίπεδα, δείχνοντας υγιές επιχειρηματικό μοντέλο. Οι δαπάνες διάθεσης και διοίκησης μειώθηκαν, ενώ τα έκτακτα έξοδα (απομειώσεις €1,2 εκ. πέρυσι) απουσίασαν φέτος, ενισχύοντας τα καθαρά αποτελέσματα.

💰 Τα προ φόρων κέρδη εκτινάχθηκαν από μόλις €85 χιλ. σε πάνω από €1,2 εκατ., ενώ το EBITDA ανέβηκε 13 φορές, στα περίπου €1,4 εκατ., επιβεβαιώνοντας ισχυρή λειτουργική ανάκαμψη.

🏦 Ιδιαίτερα θετικό το ότι η ΕΛΒΕ παραμένει ουσιαστικά χωρίς καθαρό δανεισμό, με αρνητικό δείκτη καθαρού χρέους/ιδίων κεφαλαίων -1,7% — κάτι σπάνιο για ελληνική μικρομεσαία εισηγμένη. Η ρευστότητα της δίνει τη δυνατότητα να χρηματοδοτήσει νέα έργα ΑΠΕ χωρίς ανάγκη εξωτερικού δανεισμού.

🌞 Η διοίκηση προσδοκά ακόμη καλύτερο β΄ εξάμηνο, με όπλα τη σταθερότητα στις τιμές ενέργειας, τη μείωση κόστους και τις θετικές ταμειακές ροές. Αν συνεχιστεί η δυναμική, η ΕΛΒΕ μπορεί να εξελιχθεί σε “micro-energy holding” με σταθερές αποδόσεις.

💸 Από 23/10, η μετοχή θα διαπραγματεύεται χωρίς το μέρισμα των €0,40 (απόδοση ~7%).

📈 Τεχνικά, η μετοχή κινείται σε συσσώρευση 4,6-5,9 €, με επόμενο στόχο τα 7 € εφόσον επιβεβαιωθεί διάσπαση με αυξημένους όγκους.

➡️ Συμβουλές Black Box:

📌 Προσοχή: Οι μικρές κεφαλαιοποιήσεις που δεν προσελκύουν το ενδιαφέρον θεσμικών και ξένων εύκολα χειραγωγούνται και εύκολα στερεύουν από συναλλαγές...

📌 Η ρευστότητα και τα projects ΑΠΕ στηρίζουν μακροπρόθεσμα την αποτίμηση.

📌 Η αποκοπή μερίσματος μπορεί να φέρει βραχυπρόθεσμη διόρθωση – ευκαιρία για τοποθετήσεις κάτω από 5 €.

📌 Αν περάσει σταθερά τα 6 €, ανοίγει ο δρόμος για re-rating της εταιρείας ως “green energy play”.

⚡📡 Κρίσιμο ραντεβού Αθήνας - Λευκωσίας για το GSI

✈️ Ο υπουργός Ενέργειας της Κύπρου, Γιώργος Παπαναστασίου, αναμένεται εντός της εβδομάδας στην Αθήνα, σε μια προσπάθεια να ξεμπλοκάρει το αδιέξοδο γύρω από το Great Sea Interconnector (GSI) — το έργο που φιλοδοξεί να ενώσει ηλεκτρικά Κύπρο, Ελλάδα και Ισραήλ.

⚡ Αν και η επίσκεψη δεν αφορά άμεσα τη διασύνδεση Κρήτης – Κύπρου, ο Κύπριος υπουργός θα επιδιώξει συνάντηση με τον Σταύρο Παπασταύρου, ώστε να υπάρξει κοινή γραμμή για τη χρηματοδότηση και τη συνέχιση του έργου.

🇬🇷 Η Αθήνα αποδίδει τη στασιμότητα στο γεγονός ότι η Κύπρος δεν έχει καταβάλει τα 25 εκατ. ευρώ που όφειλε για το 2025, σύμφωνα με τη διακρατική συμφωνία, ενώ παράλληλα ζητά την αναγνώριση των 251 εκατ. ευρώ που έχει ήδη δαπανήσει ο ΑΔΜΗΕ.

🇨🇾 Από την άλλη, η Λευκωσία προβάλλει διαφορετική ανάγνωση: αποφεύγει νέες πληρωμές πριν προχωρήσουν οι έρευνες βυθού, οι οποίες «πάγωσαν» λόγω τουρκικών παρεμβάσεων στην περιοχή της Κάσου. Για την κυπριακή πλευρά, ο «ελέφαντας στο δωμάτιο» είναι ξεκάθαρα η γεωπολιτική διάσταση.

🤝 Παρά τις εντάσεις, οι δύο πλευρές —μαζί με Ε.Ε., ΡΑΕΚ και ΑΔΜΗΕ— αναζητούν πλέον φόρμουλα συνεργασίας. Η συνάντηση στην Αθήνα θεωρείται κομβική για να διαπιστωθεί αν το GSI θα πάρει τελικά μπρος ή θα μείνει στα χαρτιά.

🪨⚙️ΛΑΡΚΟ: Η χαμένη ευκαιρία της Ευρώπης στο νικέλιο

Δύο χρόνια μετά το «λουκέτο», η ΛΑΡΚΟ παραμένει ένα από τα μεγαλύτερα αναξιοποίητα κοιτάσματα στρατηγικών μετάλλων στην Ευρώπη — και ταυτόχρονα μια δοκιμασία για το αν η Ελλάδα και η ΕΕ μπορούν να περάσουν από τη θεωρία της «πράσινης μετάβασης» στην πράξη.

🏭 Εργοστάσιο σε αναμονή:

Οι εγκαταστάσεις της Λάρυμνας διατηρούνται σε βασική συντήρηση, χωρίς όμως σαφή επενδυτή. Το ΥΠΕΝ μελετά την επανεκκίνηση, αυτή τη φορά με τεχνολογία υδρομεταλλουργίας, που μπορεί να παράγει καθαρό νικέλιο και κοβάλτιο με μικρότερη ενεργειακή κατανάλωση και περιβαλλοντικό αποτύπωμα.

💶 Το επενδυτικό σχέδιο των 700 εκατ. ευρώ (σύμφωνα με τον Δημ. Δημητριάδη της ΓΕΚ ΤΕΡΝΑ) προβλέπει παραγωγή 20.000 τόνων νικελίου και 1.100 τόνων κοβαλτίου τον χρόνο, καθώς και μονάδα ανακύκλωσης και τεχνολογικό κέντρο. Παρά την αρχική σύμπραξη ΓΕΚ ΤΕΡΝΑ - AD Holdings, η πρόταση αποσύρθηκε το καλοκαίρι του 2024, αφήνοντας και πάλι τη ΛΑΡΚΟ μετέωρη.

🌍 Η ευρωπαϊκή διάσταση:

Η ΕΕ, μέσω του Κανονισμού για τις Κρίσιμες Πρώτες Ύλες (Critical Raw Materials Act), θέτει στόχο αυτονομίας σε μέταλλα όπως νικέλιο, λίθιο και κοβάλτιο, στα οποία εξαρτάται σχεδόν απόλυτα από την Κίνα. Η ΛΑΡΚΟ θα μπορούσε να γίνει πυλώνας ευρωπαϊκής αυτάρκειας, όμως το υψηλό ενεργειακό κόστος και η γραφειοκρατία των αδειοδοτήσεων λειτουργούν αποτρεπτικά για κάθε σοβαρό επενδυτή.

📉 Το αποτέλεσμα: ένα από τα σημαντικότερα κοιτάσματα νικελίου της Ευρώπης παραμένει ανενεργό, ενώ η Ευρώπη μιλά για «στρατηγική ανθεκτικότητα» την ώρα που αγοράζει μπαταρίες και μέταλλα από την Ασία.

➡️ Συμβουλές Black Box:

📌 Η ΛΑΡΚΟ είναι case study ευρωπαϊκής ενεργειακής αδυναμίας.

📌 Αν δεν υπάρξει ενιαίο ευρωπαϊκό επενδυτικό πλαίσιο, το project θα μείνει στα χαρτιά.

📌 Το νικέλιο και το κοβάλτιο θα καθορίσουν την επόμενη βιομηχανική ισορροπία.

📌 Η Ελλάδα έχει το υπέδαφος – λείπει το σχέδιο και το ρίσκο.

📺⚡ Νέο μέτωπο ΕΣΠΕΝ – Κυβέρνησης για το τέλος υπέρ ΕΡΤ

Οι προμηθευτές ηλεκτρικής ενέργειας ζητούν την κατάργηση της είσπραξης του τέλους υπέρ ΕΡΤ μέσω των λογαριασμών ρεύματος, καταγγέλλοντας ότι έχουν μετατραπεί σε «εισπρακτικούς μηχανισμούς» για υποχρεώσεις άσχετες με τον κλάδο τους.

Σύμφωνα με τον Σύνδεσμο Προμηθευτών Ενέργειας (ΕΣΠΕΝ), η πρακτική αυτή:

❌ Δεν εφαρμόζεται στις περισσότερες χώρες της ΕΕ.

💸 Επιβαρύνει τις εταιρείες με υψηλό διαχειριστικό κόστος

⚖️ Συνοδεύεται από υπέρογκα πρόστιμα σε περίπτωση καθυστέρησης απόδοσης, τα οποία χαρακτηρίζονται «αδικαιολόγητα και δυσανάλογα».

Ο ΕΣΠΕΝ προτείνει το τέλος να εισπράττεται μέσω της ΑΑΔΕ, βάσει του Κώδικα Είσπραξης Δημοσίων Εσόδων, ώστε να αποδεσμευτούν οι ενεργειακές εταιρείες από τον ρόλο του ενδιάμεσου φοροεισπράκτορα.

📌 «Η κύρια δραστηριότητά μας είναι η προμήθεια ενέργειας, όχι η είσπραξη φόρων», αναφέρουν χαρακτηριστικά, ζητώντας ένα νέο, διαφανές και δίκαιο πλαίσιο χρηματοδότησης της δημόσιας ραδιοτηλεόρασης.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.