Επιμέλεια Κώστας Στούπας

📉 Η Στιγμή που οι Κύκλοι Φτάνουν στην Κορυφή

🔥 Στην κορυφή κάθε χρηματιστηριακού κύκλου συμβαίνει πάντα το ίδιο μοτίβο: ο κύκλος των «μυημένων» ανοίγει. Μπαίνουν μέσα μικροεπενδυτές, αρχάριοι, φίλοι των φίλων — όλοι όσοι πιστεύουν ότι η αγορά είναι ένα ανεξάντλητο ATM. Η διάθεση για ρίσκο διογκώνεται, το εύκολο κέρδος γίνεται πίστη, και ο στοιχηματισμός μοιάζει περισσότερο με καζίνο παρά με επένδυση.

🧊 Στους πυθμένες, αντίθετα, μένουν μόνο οι ανθεκτικοί. Αυτοί αναζητούν αμυντικές μετοχές και μερίσματα. Οι 9 στους 10 που κάποτε πανηγύρισαν τις κορυφές έχουν ήδη «καεί» και αποχωρήσει ηττημένοι.

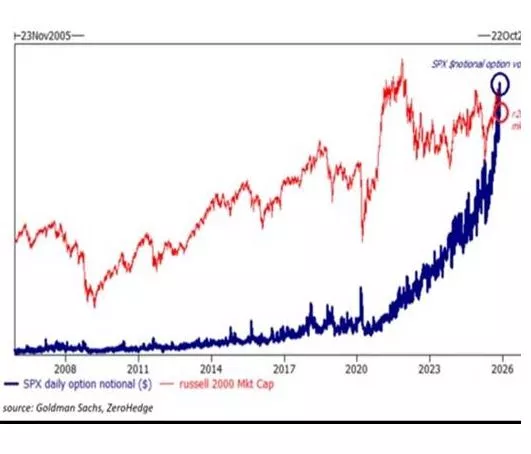

💥 Η αξία σε δολάρια όλων των δικαιωμάτων προαίρεσης έχει διπλασιαστεί σε έναν χρόνο και αυξηθεί 800% από το 2020.

📉 Ακόμη πιο εντυπωσιακό: το notional των options του S&P 500 ξεπέρασε την κεφαλαιοποίηση του Russell 2000 — δηλαδή διαπραγματευόμαστε περισσότερη “τεχνητή μόχλευση” από ό,τι πραγματική αξία στις μικρομεσαίες επιχειρήσεις.

⚡ Το πλήθος πλέον δεν παίζει μετοχές. Παίζει μεταβλητότητα. Με 95 εκατ. συμβόλαια την ημέρα, η αγορά έχει εθιστεί στην επιτάχυνση — και η επιτάχυνση πάντα ζητά επαναβαθμονόμηση.

➡️ Η άνοδος στους όγκους πώλησης (YTD) στο 3ο υψηλότερο επίπεδο στην ιστορία δείχνει ότι οι επαγγελματίες αποτιμούν τον κίνδυνο, ενώ το retail αποτιμά την «ευκαιρία». Εκεί γεννιέται η ανισορροπία — και εκεί κρύβεται ο κίνδυνος.

🚜 Μεταφορά: Η αγορά σήμερα θυμίζει τρίκυκλο που του έβαλαν μηχανή νταλίκας Volvo και του φόρτωσαν βάρος όσο σηκώνει ολόκληρη νταλίκα. Μια απότομη στροφή ή μια λακκούβα αρκεί για να το αναποδογυρίσει σαν καρυδότσουφλο.

📘 Εκπαίδευση - Τι είναι το Notional

Το notional value στα παράγωγα δεν είναι η πραγματική αξία που αλλάζει χέρια, αλλά η υποκείμενη θεωρητική αξία πάνω στην οποία βασίζεται το συμβόλαιο.

👉 Είναι το μέγεθος της έκθεσης, όχι το κεφάλαιο που πληρώνεται.

🔍 Παράδειγμα:

Option στον S&P 500 = 100 μονάδες του δείκτη.

Αν ο S&P είναι στις 5.000 μονάδες:

Notional = 5.000 × 100 = 500.000 δολάρια.

Αν ο επενδυτής πληρώνει premium 3.000 δολ., η πραγματική του έκθεση είναι μισό εκατομμύριο.

Μια μεταβολή του δείκτη 1% = ±5.000 δολ. → η ζημιά εξαϋλώνει το premium πριν καν φτάσει στο 1%.

➡️ Συμβουλές Black Box:

📌 Η έκρηξη στα options δείχνει αγορά με χαμηλή ορατότητα, όπου μικρές κινήσεις τιμών γεννούν μεγάλες διακυμάνσεις.

📌 Ο αναγνώστης ωφελείται όταν αντιλαμβάνεται ότι σήμερα η ταχύτητα —όχι η κατεύθυνση— είναι ο βασικός άξονας τιμολόγησης.

🚨🔙🎯 Όπισθεν του Ταμπλό: ΙΝΛΟΤ,ΟΠΑΠ,Metlen,ΠΕΙΡ, ΙΝΤΚΑ, ΟΠΤΡΟΝ, ΤΡΕΚ

🟥 Ιντραλοτ: το πατατράκ της ημέρας

Το πιο ηχηρό μήνυμα της χθεσινής συνεδρίασης δεν βρισκόταν στους κερδισμένους, αλλά στους χαμένους. Η Ιντραλοτ «βούτηξε» περίπου 17% μετά την απόφαση της κυβέρνησης Στάρμερ στο Ηνωμένο Βασίλειο να αυξήσει τον φόρο στα ηλεκτρονικά τυχερά παίγνια:

Η αύξηση αφορά το remote gaming duty στο online casino από 21% σε 40% από τον Απρίλιο του 2026. Παράλληλα, το general betting duty στα online sports betting θα αυξηθεί από 15% σε 25% από τον Απρίλιο του 2027...

🎯 Υπενθύμιση: όσο οι ελληνικές εταιρείες διεθνοποιούνται, τόσο μεγαλώνει το πολιτικό ρίσκο κάθε χώρας-στόχου. Η είδηση το έκανε σαφές.

🟩 ΟΠΑΠ: θετικός οιωνός η ενημέρωση

Η αγορά διάβασε την προγραμματισμένη ενημέρωση της διοίκησης του ΟΠΑΠ την Παρασκευή 29/11 ως θετικό μήνυμα. Η χθεσινή καλή επίδοση της μετοχής δεν ήταν τυχαία· οι επενδυτές ποντάρουν ότι «κάτι καλό» θα ειπωθεί.

🟨 Metlen: πάρε-δώσε βραχυπρόθεσμων

Το χθεσινό αρνητικό πρόσημο της Metlen αποδίδεται σε καθαρή διόρθωση μετά το προχθεσινό άλμα. Οι βραχυπρόθεσμοι που πρόλαβαν την κίνηση απλώς κατοχύρωσαν κέρδη.

⭐ Το σημαντικό της έκθεσης Eurobank Equities

📌 Η αναβάθμιση της τιμής-στόχου της Metlen στα 62€ βασίζεται κυρίως στην ποιότητα των κερδών, όπως αποτυπώνεται στον δείκτη ROIC (υπολογίζει την απόδοση του επενδυμένου κεφαλαίου – ανάλυση πιο κάτω).

Η εκτίμηση είναι πως έρχονται κι άλλες αναβαθμίσεις σύντομα — το γνωστό rerating στα σαλόνια και τα καφενεία της ευάνδρου Ηπείρου.

💶 Πειραιώς: η πράσινη έκδοση είπε δύο ιστορίες

📌 Η επιτυχής έκδοση του νέου Πράσινου Ομολόγου Υψηλής Εξοφλητικής Προτεραιότητας ύψους 500 εκατ. έδωσε δύο κρίσιμα στοιχεία:

1. Κουπόνι 3,375% — ιδιαίτερα ανταγωνιστικό.

2. 80% κάλυψη από 120 θεσμικούς — ισχυρό διεθνές ενδιαφέρον, σε εποχή όπου η ρευστότητα είναι πιο επιλεκτική.

Για σύγκριση με αντίστοιχες εκδόσεις 2025 σε τράπεζες επιπέδου Baa1/Baa2/BBB:

UniCredit — 6Y Senior Non-Preferred (6NC5): 3,20%

UniCredit — 6Y Senior Preferred: 3,10%

Banco BPM — 5Y Social Senior Preferred: 3,375%

Banco BPM — 6Y Senior Non-Preferred Green: 3,125%

Eurobank — 3Y Senior Preferred (call 2Y): 2,875%

Η Πειραιώς τοποθετείται καθαρά μέσα στο εύρος της Νότιας Ευρώπης και κάτω από το κόστος χρηματοδότησης που πολλοί θα περίμεναν.

🟩 Η πτώση της ΙΝΤΚΑ οφείλεται σαν αντανάκλαση του κλίματος που επικράτησε για ΙΝΛΟΤ, οι απώλεια της ΟΠΤΡΟΝ με 100 τεμάχια είναι αδιάφορη όπως αδιάφορη ήταν προχθές και η αντίστοιχη άνοδος.

Χωρίς ενδιαφέρον δεν φαίνεται να είναι όμως η οπισθοχώρηση της ΤΡΕΚ που πρόσφατα έκανε εντυπωσιακό ντεμπούτο...

🛡️ Όταν ο Όμηρος βάζει τον Έκτορα να φωνάξει «Εἷς οἰωνός ἄριστος, ἀμύνεσθαι περὶ πάτρης», δεν μιλά για μοιρολατρία ούτε για θεϊκά σημάδια. Μιλά για το μόνο οιωνό που αξίζει: τη δική μας πράξη, τη δική μας ευθύνη, τη δική μας άμυνα απέναντι στις δυσκολίες και τα απρόοπτα...

➡️ Συμβουλές Black Box:

📌 Η διεθνοποίηση αυξάνει αποτίμηση, αλλά φέρνει μαζί της και πολιτικό ρίσκο — ειδικά σε gaming & utilities.

📌 Η αγορά συνήθως «μυρίζεται» καλά νέα πριν ανακοινωθούν· γι’ αυτό οι κινήσεις του ΟΠΑΠ έχουν σημασία.

📌 Η ποιότητα των κερδών (ROIC) μετρά περισσότερο από το μέγεθός τους· είναι αυτή που δίνει διάρκεια στο rerating.

📌 Οι τραπεζικές εκδόσεις δείχνουν ποιος έχει πραγματική πρόσβαση σε κεφάλαια και ποιος απλώς… κοιτάζει το ταμπλό.

🎯 ΟΠΑΠ – Εννεάμηνο 2025: Κέρδη, αντοχή και η μετάβαση στην Allwyn

🔥 Ο ΟΠΑΠ κλείνει το εννεάμηνο 2025 με καθαρά κέρδη €361,3 εκατ., αυξημένα κατά 6,3%, επιβεβαιώνοντας ότι το μοντέλο του – retail + online – συνεχίζει να παράγει ισχυρές ροές. Το γ’ τρίμηνο κινήθηκε επίσης ανοδικά, με κέρδη €127,9 εκατ., ενισχυμένα από το ιστορικό giga jackpot του ΤΖΟΚΕΡ που «φούσκωσε» τόσο την επίγεια δραστηριότητα όσο και την επισκεψιμότητα στις online πλατφόρμες.

📈 Τα έσοδα προ εισφορών (GGR) άγγιξαν τα €1,76 δισ. (+6,5%), με τα αριθμολαχεία να δίνουν ξανά τον τόνο. Το μικτό κέρδος ανέβηκε στα €740,4 εκατ., με υγιή περιθώρια, ενώ η αύξηση των λειτουργικών εξόδων (+8%) πίεσε τα EBITDA σε πιο ήπια άνοδο, στα €612,6 εκατ..

💰 Η εταιρεία διατηρεί πολύ ισχυρή ταμειακή θέση: καθαρός δανεισμός €167,2 εκατ., leverage μόλις 0,19x, προμέρισμα €179,3 εκατ. και πρόωρη εξόφληση του 2020 ομολόγου.

🌍 Η μεγάλη εικόνα όμως είναι αλλού: η συνένωση με την Allwyn. Η νέα ενιαία δομή θα δημιουργήσει τον δεύτερο μεγαλύτερο όμιλο λοταριών στον κόσμο, εισηγμένο στο ΧΑ, με ορίζοντα διεθνούς εισαγωγής. Το 2026 ανοίγει μια καινούργια εποχή για έναν παίκτη που πλέον λειτουργεί με διεθνή κλίμακα, κεφάλαια και τεχνογνωσία.

➡️ Συμβουλές Black Box:

📌 Ο κλάδος των τυχερών παιχνιδιών προσφέρει σταθερές ροές, αλλά πάντα χρειάζεται προσοχή στη ρύθμιση και στον κύκλο των jackpots.

📌 Οι ισχυρές ταμειακές βάσεις μειώνουν σημαντικά τους κινδύνους σε περιβάλλον αστάθειας.

📌 Η διεθνής κλίμακα της Allwyn προσθέτει βάθος, αλλά αλλάζει και το προφίλ ρίσκου—ο επενδυτής το λαμβάνει υπόψη.

📈 Fourlis – Ένα εννεάμηνο που δείχνει στροφή σε ταχύτητα κλίμακας

Ο όμιλος Fourlis μπαίνει στο τελευταίο τρίμηνο του 2025 με εικόνα ξεκάθαρης επιτάχυνσης. Τα έσοδα αυξήθηκαν κατά 10,4% στα €430,7 εκατ., με το momentum να «ανεβαίνει» από +1,7% στο α’ τρίμηνο σε +15,1% στο γ’. Η αγορά δείχνει ότι η στρατηγική επέκτασης δικτύου και η ενίσχυση του μεριδίου αποδίδουν ορατά.

💶 Στο κομμάτι της κερδοφορίας, το άλμα είναι εντυπωσιακότερο: κέρδη μετά φόρων €9,2 εκατ. έναντι €2,2 εκατ. πέρυσι, ενώ τα καθαρά κέρδη της μητρικής έφτασαν τα €16,4 εκατ., +36,8% σε ετήσια βάση. Το μικτό περιθώριο βελτιώθηκε στο 47,1%, δείχνοντας υγιές μείγμα προϊόντων και καλύτερη τιμολόγηση.

🏗️ Η Trade Estates προσφέρει καθαρή συνεισφορά €8,6 εκατ., ενώ τα capex €16,6 εκατ. σηματοδοτούν οργανική επέκταση και σοβαρή επένδυση στο digital transformation.

➡️ Συμβουλές Black Box:

📌 Η αύξηση κερδών υποδηλώνει εταιρεία που μεταβαίνει σε φάση κλίμακας με ενισχυμένο μερίδιο αγοράς.

📌 Η συμβολή της Trade Estates λειτουργεί ως σταθεροποιητής αποτίμησης.

📌 Τα capex δείχνουν δέσμευση σε δίκτυο και τεχνολογία, στοιχείο που αναβαθμίζει μελλοντικές ταμειακές ροές.

🟦 Ισχυρή ψήφος εμπιστοσύνης στη Cenergy

Ένα από τα μεγαλύτερα διεθνή funds στον κόσμο αγόρασε μαζικά μετοχές της Cenergy και πήρε ποσοστό επί του μετοχικού κεφαλαίου.

Το growth story της εταιρείας τραβά τα επενδυτικά βλέμματα κάτι που αποτυπώνεται, άλλωστε, στο μεγάλο ράλι που έχει σημειώσει η μετοχή. Η διοίκηση της Cenergy και του Ομίλου βλέπει το στοίχημα για την εν λόγω εταιρεία να αποδίδει και με το παραπάνω, ενώ με το ισχυρό ανεκτέλεστο (άνω των 3,2 δισ. ευρώ) και τα μεγάλα έργα που παίρνει η εταιρία οι προοπτικές της είναι κάτι παραπάνω από θετικές.

Οι επιχειρηματικές επιδόσεις της Cenergy έχουν καταφέρει να εκπλήξουν φέτος ακόμα και τους πιο φανατικούς οπαδούς της εταιρείας. Το 2025 δεν είναι ένα μεταβατικό έτος ιστορικών επιδόσεων, είναι μια περίοδος που η εταιρεία έδειξε τις πραγματικές της δυνατότητες, εκμεταλλευόμενη το υψηλό ανεκτέλεστο, τη θετική συγκυρία για τον κλάδο, το πλεονέκτημα της γεωγραφικής θέσης και της χρηματοοικονομικής υγείας που έχει ο ισολογισμός της. Δεν είναι τυχαίο ότι ο Όμιλος, για δεύτερη φορά φέτος, αναθεώρησε ανοδικά την εκτίμηση για το που θα κινηθούν τα λειτουργικά κέρδη της χρήσης (335-350 εκατ. ευρώ έναντι αρχικής 300-330 εκατ. ευρώ) με «κίνδυνο» να διαψευστεί εκ νέου στην ανακοίνωση των αποτελεσμάτων χρήσης της 4ης Μαρτίου του 2026.

Πρόκειται αναμφίβολα για ένα story που έχει μέλλον και κρύβει αποδόσεις.

🟦 ΑΔΜΗΕ: Η «Μεγάλη Σκακιέρα» της ΑΜΚ των €1 δισ.

🔍 Η ΑΜΚ που αλλάζει επίπεδο

Ο ΑΔΜΗΕ μπαίνει στο πιο κρίσιμο στάδιο της δεκαετίας: η αύξηση μετοχικού κεφαλαίου των τουλάχιστον €1 δισ. προετοιμάζεται ώστε να στηρίξει επενδύσεις €6 δισ. μέχρι το 2033. Η κίνηση αυτή δεν είναι απλώς χρηματοδοτική· είναι η αναγκαία «ασφάλεια ισχύος» για έναν Διαχειριστή που επεκτείνει το δίκτυο σε Δωδεκάνησα, ΒΑ Αιγαίο, Κυκλάδες και σχεδιάζει νέα διασύνδεση με Ιταλία.

🌍 Διεθνείς μνηστήρες – και οι Αυστραλοί στο προσκήνιο

Ευρωπαϊκά και αμερικανικά funds έχουν ήδη χτυπήσει πόρτα, ενώ στο ραντάρ μπαίνει και μεγάλος θεσμικός από Αυστραλία. Το όνομα της Macquarie ακούγεται έντονα — λογικό, αφού ήδη κατέχει 49% στον ΔΕΔΔΗΕ. Η προϋπόθεση, φυσικά, είναι να μην υπάρξει σύγκρουση με κανόνες ανταγωνισμού. Παράλληλα, η BlackRock διατηρεί ανοιχτή γραμμή με το ελληνικό στρατόπεδο.

🏦 Τράπεζες, anchor investors και η πιθανότητα “single source”

Το πιθανότερο είναι η ΑΜΚ να τρέξει προς τα τέλη του 2025, ωστόσο ο ΑΔΜΗΕ έχει ήδη μοντελοποιήσει το σενάριο με τις ελληνικές τράπεζες. Αν εμφανιστεί «βαρύ» όνομα που δώσει λεφτά και σταθερότητα, δεν αποκλείεται λύση με έναν και μοναδικό anchor investor. Ο ρυθμιζόμενος χαρακτήρας όμως σημαίνει ξεκάθαρο: το target group είναι funds με ορίζοντα 5–7 ετών, όχι «αιώνιοι» μέτοχοι.

🏛️ Το Δημόσιο κρατάει το τιμόνι — αλλά χαμηλώνει ποσοστό

Ο Πρωθυπουργός το είπε καθαρά στο Bloomberg: ο έλεγχος δεν φεύγει. Μετά την ΑΜΚ, το Δημόσιο θα πέσει περίπου στο 34%, αλλά θα κρατήσει τα καταστατικά βέτο. Με δεδομένο ότι η State Grid έχει ήδη 24%, η είσοδος νέου κινεζικού παίκτη θεωρείται εκτός πραγματικότητας.

⚡ Ο «κορμός» της επόμενης πενταετίας

Ο Μάνος Μανουσάκης έχει χαράξει σαφή προτεραιότητα:

• διασύνδεση Δωδεκανήσων

• διασύνδεση ΒΑ Αιγαίου

• Δ’ φάση Κυκλάδων

• νέα γραμμή Ελλάδας–Ιταλίας

• πλήρης ψηφιακή αναβάθμιση του Συστήματος

Όλα αυτά δεν είναι «οράματα», αλλά δεσμευμένα έργα βάσει cost/benefit και ΡΑΑΕΥ.

➡️ Συμπέρασμα Black Box:

Η ΑΜΚ του ΑΔΜΗΕ ανοίγει μια “one-off” ευκαιρία για θεσμικούς που θέλουν σταθερές αποδόσεις μέσα από ένα asset που μοιάζει περισσότερο με υποδομή παρά με μετοχή. Το Δημόσιο μένει στο τιμόνι, αλλά το μεγάλο παιχνίδι παίζεται στο ποιος θα πάρει θέση

σε έναν Διαχειριστή που θα διαχειρίζεται το «ηλεκτρικό σύνολο» της χώρας μέχρι το 2035.

➡️ Συμβουλές Black Box:

📌 Να λαμβάνεται υπόψη ότι ο ΑΔΜΗΕ λειτουργεί ως ρυθμιζόμενο μονοπώλιο, άρα οι αποδόσεις συνδέονται άμεσα με αποφάσεις ΡΑΑΕΥ και επίπεδο RAB.

📌 Να εξετάζεται ο κίνδυνος συγκέντρωσης ισχύος σε διεθνείς υποδομειακούς παίκτες, ιδίως σε σχέση με τις δεσμεύσεις ανταγωνισμού.

📌 Να αξιολογείται πως η μείωση της κρατικής συμμετοχής δεν αλλάζει τον έλεγχο, αλλά αυξάνει την ανάγκη για απόδοση και πειθαρχία κεφαλαίου.

📌 Να συνεκτιμάται ότι τα μεγάλα έργα (Νησιά – Ιταλία) θα καθορίσουν την RAB και άρα την επενδυτική αξία της επόμενης δεκαετίας.

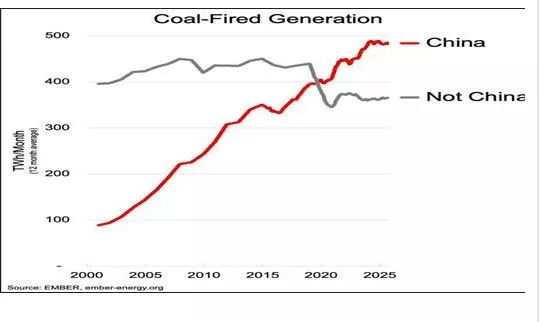

🧨 Ο άνθρακας καίει - αλλά όχι στην Ευρώπη

Το γράφημα είναι σχεδόν προσβλητικό για όποιον συνεχίζει να πιστεύει ότι η Ευρώπη «σώζει τον πλανήτη». Η καμπύλη της Κίνας εκτοξεύεται στα 500 TWh/μήνα, ενώ ο υπόλοιπος κόσμος μειώνει ή σταθεροποιεί την παραγωγή. Με απλά λόγια: 🌍 η μάχη για το κλίμα δεν κρίνεται στις Βρυξέλλες.

💶 Η Ευρώπη, όμως, έχει πειστεί ότι πρέπει να αυτοπεριοριστεί. Κλείνει βιομηχανίες, φορολογεί την ενέργεια, επιβάλλει κανονισμούς που δεν ακολουθεί κανένας άλλος και μεταφέρει παραγωγή σε Ασία–Αφρική. Το αποτέλεσμα; Η παγκόσμια ρύπανση αυξάνεται, ενώ η ευρωπαϊκή ανταγωνιστικότητα εξαφανίζεται.

⚙️ Η βιομηχανία χρειάζεται φθηνή και σταθερή ενέργεια. Αλλά η Ευρώπη αντιμετωπίζει την ανάπτυξη σαν ύποπτη δραστηριότητα. Ο πραγματικός κίνδυνος δεν είναι το CO₂ της Γερμανίας, αλλά το να χάσει η Δύση την ισχύ της απέναντι σε μια Κίνα που καίει άνθρακα για να εξάγει ηλιακά πάνελ, μπαταρίες και ατσάλι στους… πράσινους Ευρωπαίους.

🇪🇺 Δεν γίνεται κλιματική πολιτική χωρίς γεωπολιτική. Μια ήπειρος που παράγει μόλις το 7% των παγκόσμιων εκπομπών δεν αλλάζει το κλίμα, αλλά μπορεί να αλλάξει τη μοίρα της, αν συνεχίσει να θυσιάζει ανάπτυξη, θέσεις εργασίας και ισχύ στον βωμό της «πράσινης αρετής».

➡️ Συμβουλές Black Box:

📌 Η ευρωπαϊκή πολιτική ωφελεί την Κίνα, όχι το κλίμα.

📌 Η ανάπτυξη δεν είναι εχθρός· η αφέλεια είναι.

📌 Η ισχύς μιας ηπείρου κρίνεται από τη βιομηχανία της, όχι από τα καλαμάκια της.

🟥 Metlen: Η Eurobank ανεβάζει την τιμή 62€ – Το νέο βιομηχανικό αφήγημα

📈 Η Eurobank Equities αναβαθμίζει θεαματικά την τιμή-στόχο της Metlen στα 62 ευρώ από 51, υπογραμμίζοντας ότι ο μεσοπρόθεσμος οδικός χάρτης της εταιρείας αλλάζει επίπεδο. Οι τρεις νέοι υποτομείς — Κυκλικά Μέταλλα, Κρίσιμα Μέταλλα και Άμυνα — αποτελούν όχι απλώς επεκτάσεις, αλλά επαναπροσδιορισμό του επιχειρηματικού μοντέλου. Μαζί στοχεύουν να προσθέσουν ~520 εκατ. EBITDA, δηλαδή πάνω από το μισό της μεσοπρόθεσμης αύξησης που στοχεύει η διοίκηση.

🔧 Με ROIC που κυμαίνεται στο εντυπωσιακό 30–70%, οι νέες δραστηριότητες «κουμπώνουν» πάνω στην υπάρχουσα αλυσίδα αξίας του αλουμινίου, δημιουργώντας ένα σπάνιο βιομηχανικό οικοσύστημα: ενέργεια, κρίσιμα υλικά, defence. Η Eurobank βλέπει πλέον EBITDA 1,19 δισ. το 2026, 1,39 δισ. το 2027 και 1,65 δισ. το 2028, με ανοδικές αναθεωρήσεις έως και >20% στα επόμενα έτη λόγω των νέων κλάδων.

💼 Ο μετα-φόρων ROIC ανεβαίνει στα 16% το 2029, ενώ τα FCF γυρίζουν θετικά από το 2026 παρά τα αυξημένα capex. Με βάση αυτά, η μετοχή τοποθετείται σε 9,7x EV/EBITDA 2026, πέφτοντας κάτω από 7x το 2028 — ένα story που γίνεται φθηνότερο όσο μεγαλώνει.

⭐ «Η μετοχή αποτελεί κορυφαία επιλογή», καταλήγει η Eurobank.

➡️ Συμβουλές Black Box:

📌 Τα υψηλά ROIC των νέων κλάδων δείχνουν δομική αναβάθμιση, όχι συγκυριακή ανάπτυξη.

📌 Η συμπίεση πολλαπλασιαστών με άνοδο EBITDA είναι ισχυρό σήμα υποτιμημένης προοπτικής.

📌 Θετικά FCF από το 2026 μειώνουν τον κίνδυνο υπερ-επενδύσεων και ενισχύουν το rerating.

Εκπαίδευση: Το ROIC (Return on Invested Capital) είναι ένας από τους πιο σημαντικούς δείκτες αποδοτικότητας μιας εταιρείας. Δείχνει πόσο κέρδος παράγει μια επιχείρηση για κάθε ευρώ που έχει επενδυθεί σε αυτήν — δηλαδή για κάθε ευρώ σε πάγια, εξοπλισμό, κεφάλαιο κίνησης, εξαγορές, κ.λπ.

🔍 Τι μετρά;

ROIC = Καθαρά λειτουργικά κέρδη μετά φόρων / Επενδεδυμένο κεφάλαιο

Με απλά λόγια:

Αν μια εταιρεία έχει ROIC 15%, σημαίνει ότι για κάθε 100€ που έχει επενδύσει, παράγει 15€ καθαρά κέρδη από τη λειτουργία της.

Όσο υψηλότερο το ROIC, τόσο καλύτερη η εταιρεία στη μετατροπή των επενδύσεων σε πραγματική κερδοφορία.

⭐ Γιατί είναι τόσο σημαντικό;

Μετρά την ποιότητα των κερδών: όχι απλώς αν βγάζει λεφτά μια εταιρεία, αλλά αν αξίζουν οι επενδύσεις που κάνει.

Δείχνει αν μια εταιρεία δημιουργεί ή καταστρέφει αξία:

Αν το ROIC > κόστος κεφαλαίου → δημιουργεί αξία.

Αν ROIC < κόστος κεφαλαίου → κακή χρήση κεφαλαίων.

Χρησιμοποιείται ευρέως για να εξηγήσει γιατί κάποια εταιρεία αξίζει premium αποτίμηση.

Σε βιομηχανίες όπως μέταλλα, ενέργεια και άμυνα, ένα ROIC 30–70% (όπως στη Metlen) θεωρείται εξαιρετικά ισχυρό και ενδεικτικό στρατηγικού πλεονεκτήματος.

🟥 ΔΕΗ: Νέα τιμή στα 20,50 € από JP Morgan ⚡

🌱 Η ΔΕΗ μπαίνει σε μια νέα φάση επιτάχυνσης. Η JP Morgan αναβαθμίζει ξανά τη μετοχή, βλέποντας πως το ανανεωμένο επενδυτικό πρόγραμμα και η εκρηκτική άνοδος των ΑΠΕ — με μέσο ετήσιο ρυθμό ανάπτυξης 21% έως το 2028 και στόχο τα 12,7 GW — αλλάζουν μόνιμα το προφίλ της εταιρείας. Η τιμή-στόχος ανεβαίνει στα 20,50 ευρώ (από 18,50), με σύσταση overweight.

📈 Οι επικαιροποιημένες προβλέψεις για την κερδοφορία κινούνται πλέον πάνω από τις αρχικές εκτιμήσεις του οίκου. Η JP Morgan θεωρεί ότι η νέα στρατηγική της ΔΕΗ – περισσότεροι σταθμοί ΑΠΕ, μεγαλύτερη ευελιξία στο σύστημα, πτώση του κόστους ενέργειας – στηρίζει ένα σταθερό μονοπάτι αύξησης των EBITDA.

🤖 Το πραγματικό «κρυφό χαρτί» όμως είναι αλλού: η πιθανότητα συνεργασίας με data centers, η οποία δεν περιλαμβάνεται ακόμη στο επίσημο guidance. Αν υλοποιηθεί, η JP Morgan εκτιμά ότι τα EBITDA θα μπορούσαν να φτάσουν πάνω από 3,2 δισ. ευρώ το 2030, έναντι 2 δισ. που αναμένονται το 2025.

💪 Παρά τα υψηλά capex, η εικόνα χρηματοοικονομικής σταθερότητας παραμένει ισχυρή: ο δείκτης Καθαρό Χρέος/EBITDA προβλέπεται κάτω από 3,5 το 2028, επιτρέποντας στη ΔΕΗ να χρηματοδοτεί μεγάλο μέρος του προγράμματός της χωρίς υπερβολικό δανεισμό.

➡️ Συμβουλές Black Box:

📌 Η πορεία της ΔΕΗ εξαρτάται απόλυτα από την ικανότητα εκτέλεσης των έργων ΑΠΕ, άρα η πρόοδος στα χρονοδιαγράμματα αποκτά κρίσιμη σημασία.

📌 Η πιθανότητα συνεργασίας με hyperscalers ενισχύει την αξία της μετοχής, αλλά πρέπει να αξιολογείται ως προαιρετικό σενάριο, όχι βεβαιότητα.

📌 Οι επενδύσεις αυξάνουν τον κίνδυνο, όμως το χαμηλό Net Debt/EBITDA λειτουργεί ως «μαξιλάρι» στα επόμενα χρόνια.

🚀 Η Deutsche Bank: S&P500 στις 8.000 μονάδες

🌟 Η Deutsche Bank έριξε το πιο «επιθετικό» χαρτί στο τραπέζι: στόχος 8.000 μονάδες για τον S&P500 έως το τέλος του 2026 — η υψηλότερη πρόβλεψη μέχρι στιγμής από μεγάλο οίκο. Αυτό συνεπάγεται +21% από το σημερινό κλείσιμο στις 6.602 μονάδες, με φόντο τριπλή στήριξη: ισχυρά εταιρικά κέρδη, μανία για Τεχνητή Νοημοσύνη και προσδοκίες χαλαρότερης Fed.

📈 Φέτος ο δείκτης έχει ήδη ανέβει 12,3%, παρά τις προειδοποιήσεις για τεχνολογική “φούσκα”. Η αγορά φαίνεται να ακολουθεί το αφήγημα ότι τα AI profits θα υλοποιηθούν γρηγορότερα από όσο υπολογιζόταν.

💡 Η HSBC κινείται στο ίδιο μήκος κύματος: βλέπει τον S&P500 στις 7.500 μονάδες στο τέλος της επόμενης χρονιάς, ποντάροντας στην επιμονή του AI trade. Θυμίζει ότι «φούσκα ή όχι», τα ράλι ιστορικά διαρκούν 3–5 χρόνια, όπως συνέβη στο dot.com και στην αγορά κατοικίας.

🔥 Η Morgan Stanley συμπληρώνει το παζλ: εκτιμά υπεραπόδοση των αμερικανικών μετοχών έναντι άλλων αγορών, με στόχο 7.800 μονάδες μέχρι το τέλος του 2026.

➡️ Παρόμοια εικόνα από όλους: η Τεχνητή Νοημοσύνη παραμένει ο κινητήρας του ράλι, οι αποτιμήσεις παραμένουν θέμα… αλλά όχι εμπόδιο.

➡️ Συμβουλές Black Box:

📌 Η έντονη συμφωνία μεταξύ μεγάλων οίκων λειτουργεί σαν θερμικό σημάδι αισιοδοξίας, όχι σαν εγγύηση.

📌 Οι προβλέψεις για 2026 αφορο

💣 Η ΕΚΤ προειδοποιεί — όχι για «τέλος του κόσμου», αλλά για ρωγμές που διευρύνονται

🌡️ Υπερτιμημένα assets και εύθραυστη εμπιστοσύνη

Η έκθεση επισημαίνει πως αρκετές κατηγορίες περιουσιακών στοιχείων έχουν “τσιτωθεί” επικίνδυνα. Όταν οι τιμές απομακρύνονται από τα θεμελιώδη, η αγορά γίνεται ευάλωτη σε απότομες εναλλαγές κλίματος — μια κακή μακροοικονομική ένδειξη, ένα απογοητευτικό corporate guidance, ακόμη κι ένα πισωγύρισμα στην υιοθέτηση της τεχνητής νοημοσύνης μπορεί να λειτουργήσει ως σπίθα.

💣 Το παγκόσμιο χρέος ως πηγή αστάθειας

Σε αρκετές ανεπτυγμένες οικονομίες, το δημόσιο χρέος βρίσκεται ξανά σε ανησυχητικά επίπεδα. Αυτό μπορεί να πιέσει τις αγορές ομολόγων, να μετακινήσει κεφάλαια από χώρα σε χώρα και να φέρει νευρικότητα στις ισοτιμίες. Οι αγορές αντέχουν πολλά — αλλά δεν αντέχουν έλλειψη εμπιστοσύνης.

🧊 Όχι νέο dot.com, αλλά… προσοχή στις αποτιμήσεις

Ο Luis de Guindos επιχειρεί να χαμηλώσει τον τόνο: οι εταιρείες του σήμερα, λέει, έχουν πραγματικά business models και έσοδα — δεν είναι PowerPoint φαντασιώσεις του 2000. Δεν βλέπει “φούσκα”, αλλά αναγνωρίζει ότι οι αποτιμήσεις σε αρκετές περιπτώσεις έχουν ξεχειλώσει. Η προειδοποίηση είναι σαφής: το ρίσκο δεν είναι η τεχνολογία, αλλά η υπερβολή γύρω από αυτή.

🌍 Εμπόριο, δασμοί και η αβεβαιότητα που δεν φεύγει

Παρά τις επιμέρους συμφωνίες, οι εμπορικές εντάσεις συνεχίζουν να σκιάζουν το περιβάλλον της Ευρωζώνης. Η ΕΚΤ υπογραμμίζει ότι τα μακροπρόθεσμα κόστη των δασμών δεν έχουν ακόμη αποτιμηθεί πλήρως — κι αυτό κρατά την αγορά στην άκρη του καθίσματος.

➡️ Συμβουλές Black Box:

📌 Η αυξημένη μεταβλητότητα δεν δείχνει πανικό, αλλά κορεσμό· χρειάζεται ψυχραιμία στις κινήσεις.

📌 Οι αποτιμήσεις δεν είναι πάντα φούσκες, αλλά όταν τεντώνονται υπερβολικά, ζητούν πειθαρχία από τον επενδυτή.

📌 Το χρέος των μεγάλων οικονομιών επηρεάζει άμεσα τις αποδόσεις και τα νομίσματα· χρήσιμη η παρακολούθηση των ομολόγων.

📌 Η τεχνολογία παραμένει μοχλός ανάπτυξης, όμως η αγορά τιμολογεί το μέλλον πολύ νωρίτερα από την πραγματικότητα.

⛽🟦 Energean: Τριπλό μέτωπο γεωτρήσεων και το μεγάλο στοίχημα του CCS ⛽🟦

🌍 Η Energean ανεβάζει ταχύτητα και ανοίγει τρία παράλληλα ερευνητικά μέτωπα. Δεν είναι μόνο το Block 2 στο Βορειοδυτικό Ιόνιο, όπου η πρώτη γεώτρηση τοποθετείται για τέλος 2026 – αρχές 2027· η εταιρεία ξεδιπλώνει ταυτόχρονα νέα καύσιμα για το μελλοντικό της portfolio.

🛢️ Στην Αίγυπτο, στο χερσαίο block East Bir El Nus, η Energean ως βασικός operator προετοιμάζει τις πρώτες ερευνητικές γεωτρήσεις. Οι αρχικές μελέτες δείχνουν δυναμικό έως 350 εκατ. βαρέλια — ένας αριθμός που, αν επιβεβαιωθεί, αλλάζει επίπεδο τα αποθέματα της εταιρείας.

🇮🇱 Στο Ισραήλ, σειρά παίρνει η τρίτη γεώτρηση για την ανάπτυξη του κοιτάσματος Katlan, με ορίζοντα επίσης το 2026–2027. Το πεδίο αυτό, στρατηγικό για την τροφοδοσία της ισραηλινής αγοράς και πιθανές εξαγωγές, ενισχύει το βάθος των μελλοντικών ροών παραγωγής.

🟩 CCS στον Πρίνο: το project-ναυαρχίδα. Η περιβαλλοντική αδειοδότηση της πρώτης φάσης ολοκληρώθηκε και εκταμιεύτηκε η πρώτη δόση της ευρωπαϊκής χρηματοδότησης. Πρόκειται για ορόσημο, καθώς ο Πρίνος εξελίσσεται στην πρώτη ολοκληρωμένη λύση CCS της Ελλάδας, με καθαρό ρυθμιστικό πλαίσιο και ευρωπαϊκό backing.

📈 Στα οικονομικά, το γ’ τρίμηνο έφερε παραγωγή 176 χιλ. boe/day, αυξημένη κατά 35% σε τριμηνιαία βάση, ενισχύοντας τις ταμειακές ροές και το περιθώριο επενδύσεων.

✨ Η Energean εμφανίζει μια εικόνα πειθαρχημένης ανάπτυξης, με πολλαπλούς καταλύτες — από Ιόνιο και Αίγυπτο μέχρι Ισραήλ και CCS — και με στρατηγικό αφήγημα που «δένει» την παραδοσιακή εξόρυξη με την πράσινη μετάβαση.

➡️ Συμβουλές Black Box:

📌 Η ταυτόχρονη ανάπτυξη σε τρία μέτωπα αυξάνει τις πιθανότητες ανακάλυψης, αλλά και την ανάγκη για αυστηρή κεφαλαιακή πειθαρχία.

📌 Η πρόοδος στον Πρίνο δείχνει πως το CCS γίνεται αναβαθμισμένη πηγή αξίας, όχι απλώς περιβαλλοντικό έργο.

📌 Τα αποτελέσματα παραγωγής ενισχύουν τη σταθερότητα του business model σε περίοδο αστάθειας στις αγορές ενέργειας.

⚡ Η Ήρων «οπλίζει» πριν τη γέννηση της UtilityCo

😊 Η Ήρων δεν περιμένει τις ρυθμιστικές εγκρίσεις για να ξεκινήσει. Προχωρά μόνη της, πριν ακόμη ολοκληρωθεί η ένωση με την nrg, στήνοντας δύο νέους βραχίονες που δείχνουν ξεκάθαρα πού πάει η αγορά: ηλεκτροκίνηση και αποθήκευση ενέργειας. Είναι το πρώτο προσχέδιο της μελλοντικής UtilityCo, αλλά και μήνυμα ότι ο όμιλος δεν παίζει άμυνα—χτίζει προβάδισμα.

🔌 Η Sens Pulse θα αποτελεί τον «ψηφιακό εγκέφαλο» της ηλεκτροκίνησης: λειτουργία, διαχείριση φορτιστών, back-end συστήματα, διαλειτουργικότητα, εκκαθάριση. Ξεκινά με 2 εκατ. ευρώ κεφάλαιο—λίγο για τα μέτρα της αγοράς, αρκετό όμως για να στηθεί η πλατφόρμα που θα χρειαστεί αργότερα μεγάλη κλίμακα.

🔋 Η Repower μπαίνει στο πιο κρίσιμο πεδίο της ενεργειακής αγοράς: trading ηλεκτρισμού, αποθήκευση, μπαταρίες και τεχνολογίες εξισορρόπησης. Με κεφάλαιο 4 εκατ. ευρώ, ο ρόλος της θα είναι καταλύτης όταν η αγορά ευελιξίας ωριμάσει μέσα στο 2026–2028.

🌱 Και οι δύο εταιρείες «κάθονται» κάτω από τη Sustainable Energy Solutions (SES), τον πράσινο βραχίονα της Ήρων Ενεργειακή. Η πρόσφατη κεφαλαιακή ένεση των 71,5 εκατ. ευρώ (σύνολο 73,5 εκατ.) δείχνει ότι το group προετοιμάζει «πολεμοφόδια» για έργα ΑΠΕ, αποθήκευσης και νέα επιχειρηματικά σχήματα.

🏗️ Στο παρασκήνιο, προχωρά η μεγάλη σύμπραξη Ήρων–nrg: 50/50 ΓΕΚ ΤΕΡΝΑ–Motor Oil, με πάνω από 550.000 πελάτες και χαρτοφυλάκιο παραγωγής άνω των 1,7 GW (CCGT Κομοτηνής 877 MW, ΗΡΩΝ ΙΙ 441 MW, Korinthos Power 437 MW). Η ρυθμιστική διαδικασία τρέχει με μεταβιβάσεις αδειών σε ΡΑΑΕΥ—το απαραίτητο «προζύμι» για τη νέα εταιρεία.

🚀 Με Sens Pulse, Repower και SES, η Ήρων χτίζει εκ των προτέρων την αρχιτεκτονική της UtilityCo: φόρτιση EV, αποθήκευση, trading, ΑΠΕ, θερμικές μονάδες. Ένας καθετοποιημένος οργανισμός, με τεχνολογικό DNA και βλέμμα στη ΝΑ Ευρώπη. Η φιλοδοξία είναι ξεκάθαρη: πρωταγωνιστής, όχι ακόλουθος, στο νέο ενεργειακό γαλαξία.

➡️ Συμβουλές Black Box:

📌 Αξιολογείται η ηλεκτροκίνηση ως πεδίο υψηλής ανάπτυξης, αλλά με έμφαση στη σωστή κλιμάκωση και δικτύωση.

📌 Η αποθήκευση αποτυπώνεται ως στρατηγικό όπλο για μελλοντικά έσοδα ευελιξίας, ιδιαίτερα μετά το 2026.

📌 Η καθετοποίηση δημιουργεί πλεονέκτημα κόστους και risk-management σε περιβάλλον μεγάλης μεταβλητότητας τιμών.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.