Επιμέλεια Κώστας Στούπας

🧠📦📊 Παθητική Επένδυση & Χρηματιστηριακή Δουλοπαροικία

🪖 Ο επενδυτής που επιβιώνει δεν κινείται σαν τσιρλίντερ σε πάρτι αποφοίτων, αλλά σαν κομάντο σε εχθρικό έδαφος. Παρατηρεί τα σπασμένα κλαδιά, τα ίχνη στο χώμα, τα σημάδια που μαρτυρούν ότι κάποιος άλλος έχει πλεονέκτημα. Έχει διαρκή επίγνωση της μορφολογίας του τοπίου, γιατί εκεί κρύβονται οι παγίδες.

🧲 Υπό αυτό το πρίσμα, το κυρίαρχο χαρακτηριστικό των αγορών σήμερα είναι η ξέφρενη παθητικότητα. Οι μετοχές δεν ανταγωνίζονται στα κέρδη ή στην ποιότητα, αλλά στο ποια θα χωρέσει πρώτη σε έναν δείκτη. Η είσοδος σε index ισοδυναμεί με αυτόματες, αθρόες αγορές από κεφάλαια που ακολουθούν τυφλά κανόνες.

🏗️ Οι διοικήσεις παγκοσμίως «ευθυγραμμίζουν τις βιτρίνες» των εισηγμένων ώστε να πληρούν τα κριτήρια συμπερίληψης. Free float, κεφαλαιοποίηση, ESG κουτάκια. Κι όσοι αποφασίζουν ποιος μπαίνει και ποιος βγαίνει, έχουν —αναπόφευκτα— μέλι στα δάχτυλα.

🧠 Ήδη από το 2016, η Bernstein προειδοποιούσε ότι η παθητική επένδυση οδηγεί σε έναν «σιωπηλό δρόμο προς τη δουλοπαροικία». Δέκα χρόνια μετά, το φαινόμενο όχι μόνο δεν υποχώρησε, αλλά κυριάρχησε. Πάνω από το 60% των αμερικανικών μετοχικών κεφαλαίων είναι παθητικά, καθώς η ιδέα ότι «οι ενεργοί δεν κερδίζουν τους δείκτες» βαφτίστηκε κοινή λογική.

📈 Οι χαμηλές προμήθειες και η απλότητα έκαναν τα ETFs σχεδόν αδιαμφισβήτητα. Όμως το κρίσιμο ερώτημα μένει αναπάντητο: αν όλο και λιγότερο κεφάλαιο αξιολογεί θεμελιώδη μεγέθη, ποιος τιμολογεί σωστά τον κίνδυνο;

🏦 Τα hedge funds είναι πολύ μικρά για να διορθώσουν τη στρέβλωση, ενώ τα target-date και τα σταθερής κατανομής κεφάλαια κατευθύνουν ροές βάσει κανόνων, όχι αποτιμήσεων. Έτσι, οι τιμές αποσυνδέονται από τα κέρδη — όχι από ιδεολογία, αλλά από μηχανική.

⚖️ Και στο χρηματιστήριο, όσο κι αν το ξεχνάμε, στα δύο τρίτα των περιπτώσεων τα κέρδη του ενός είναι η ζημιά του άλλου.

Δεν γίνεται να κερδίζουμε όλοι για πάντα, αδέρφια…

➡️ Συμβουλές Black Box:

📌 Η παθητική ροή λειτουργεί σαν παλίρροια που σηκώνει τα πάντα, αλλά δεν εξηγεί ποια βράχια κρύβονται από κάτω

📌 Όταν οι τιμές κινούνται μηχανικά, η έννοια της «δίκαιης αποτίμησης» αδυνατίζει χωρίς να εξαφανίζεται

📌 Οι δείκτες προσφέρουν άνεση, όχι επίγνωση του ρίσκου που συσσωρεύεται στο σύστημα

📌 Σε περιβάλλον μαζικής παθητικότητας, το πλεονέκτημα μεταφέρεται σε όσους διαβάζουν το τοπίο και όχι το φυλλάδιο

🚨🔙🎯 Όπισθεν του Ταμπλό:ΕΤΕ, ΠΕΙΡ, ΑΛΦΑ, ΕΥΡΩΒ, ΓΕΚΤΕΡΝΑ, ΜΠΕΛΑ, ΟΠΑΠ, ΟΤΟΕΛ

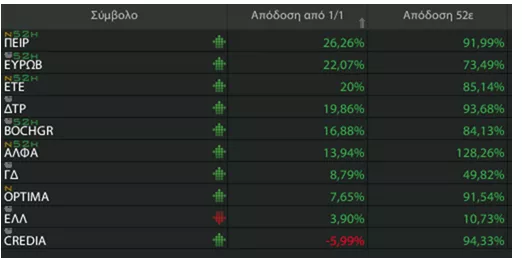

🔹 Με πρωταγωνίστριες τις μετοχές του 25άρη, ο Γενικός Δείκτης πέρασε χθες πάνω από τις 2.300 μονάδες. Της επίθεσης ηγήθηκε η Εθνική Τράπεζα, με άνοδο ( το σημαδιακό) 6,66% ενώ η αξία συναλλαγών της πλησίασε το 27% του συνολικού τζίρου της αγοράς φτάνοντας τα 175 εκατ. σε σύνολο 643 της αγοράς. Κυριολεκτικά έβρεχαν οι ουρανοί αγοραστές...

Οι αποδόσεις των τραπεζικών μετοχών από 1/1 και 52 εβδομάδες

🔹 Γιατί συμβαίνουν αυτά;

🔹 Συνδυάστε το πρώτο πόστ σήμερα περί χρηματιστηριακής δουλοπαροικίας με το παρακάτω:

🔹 Το 2026 προδιαγράφεται ως χρονιά αυξημένης διεθνούς προσοχής για την Ελλάδα. Η ανθεκτικότητα της οικονομίας και η επικείμενη μετάβαση των ελληνικών μετοχών στις ανεπτυγμένες αγορές αλλάζουν το επενδυτικό αφήγημα. Η Morgan Stanley εκτιμά ανάπτυξη ΑΕΠ 2,1% το 2026 και 2,2% το 2027, περίπου διπλάσια από τον μέσο όρο της ευρωζώνης.

🔹 Κύριος μοχλός παραμένουν οι επενδύσεις, με την κατανάλωση να δείχνει αξιοσημείωτη ανθεκτικότητα. Η σύσταση overweight στις ελληνικές μετοχές διατηρείται, με σαφή προτίμηση στον τραπεζικό κλάδο, καθώς η χώρα περνά σταδιακά στα ραντάρ επενδυτών ανεπτυγμένων αγορών.

🔹 Σε επίπεδο δεικτών, η αναβάθμιση από τον FTSE τίθεται σε ισχύ τον Σεπτέμβριο, ο STOXX επανεξετάζει την Ελλάδα τον Απρίλιο, ενώ ο MSCI έχει ήδη ανοίξει επίσημη διαβούλευση. Στα ομόλογα, αντίθετα, η στάση παραμένει ουδέτερη, καθώς το spread έναντι των Bunds αφήνει περιορισμένα περιθώρια περαιτέρω σύσφιξης.

🔹 Οι τράπεζες καταγράφουν κατά μέσο όρο απόδοση ~20% από την αρχή του έτους, με την ΕΤΕ να καλύπτει πλέον το χάσμα από τον μέσο όρο του κλάδου. Ο όγκος και το μέγεθος των εντολών δεν παρέπεμπαν σε «μαρίδα», γεγονός που αρκετοί συνδέουν με τις εξελίξεις περί αναβάθμισης της αγοράς.

🔹 Στοιχεία του Bloomberg αποτυπώνουν ισχυρή δυναμική κερδοφορίας για τα επόμενα δύο χρόνια. Ο FTSE Large Cap εμφανίζει αύξηση κερδών 9% το 2025–2026 και 7% το 2026–2027, με μερισματικές αποδόσεις 4,8% και 5,2% αντίστοιχα. Υψηλότερα μερίσματα, όμως, συχνά συνεπάγονται χαμηλότερους ρυθμούς μελλοντικής ανάπτυξης.

🔹 ΓΕΚ ΤΕΡΝΑ: Δέκατη συνεχόμενη θετική συνεδρίαση, με τη μετοχή να προσεγγίζει τα 32,50 ευρώ.

🔹 ΒΙΟ – ΕΛΧΑ – CENER: Οι δύο πρώτες έδωσαν νέο υψηλό στο «πάρτι» των τραπεζών, αφήνοντας την τρίτη να πάρει ανάσα.

⚠️ ΜΠΕΛΑ (Jumbo): Παρά τις θετικές εκθέσεις, η πίεση παραμένει. Η μετοχή στα 25,18 ευρώ (-3,15%) με υψηλό όγκο 630 χιλ. τεμαχίων και αποτίμηση 3,38 δισ. ευρώ. Κυκλοφορούν σενάρια εξόδου από τον MSCI, με Piraeus Sec. και Beta να επιμένουν ότι η τιμή δεν δικαιολογείται.

🔹 ΟΠΑΠ: Παρά τις αγορές από την Allwyn, η μετοχή απομακρύνεται από τα 19,04 ευρώ. Στις 9 Φεβρουαρίου, όσοι καταψήφισαν τη συγχώνευση και δεσμεύσουν τις μετοχές τους λαμβάνουν το συγκεκριμένο ποσό.

🔹 ΟΤΟΕΛ: Το χθεσινό -2% δεν αλλάζει την εικόνα· η μετοχή μοιάζει να κάνει την πρώτη στάση μετά την εκκίνηση.

➡️ Συμβουλές Black Box:

📌 Η ένταση στους όγκους και στο μέγεθος εντολών δείχνει συμμετοχή «βαριών» χαρτοφυλακίων

📌 Η απόκλιση τιμής–θεμελιωδών συχνά προηγείται γεγονότων και όχι το αντίστροφο

📌 Οι δείκτες λειτουργούν ταυτόχρονα ως καταλύτες και ως πηγές βραχυπρόθεσμου ρίσκου

🪙⚡ Ασήμι: όταν η ρευστότητα χάνει τον έλεγχο

🧨 Αυτό που συνέβη στο ασήμι δεν είναι απλώς «μεταβλητότητα». Είναι καθαρή έκρηξη ρευστότητας σε μια αγορά που αποκαλύπτει πόσο λεπτό είναι το όριο μεταξύ πραγματικής αξίας και παραγώγων. Μέσα σε μόλις 14 ώρες, η κεφαλαιοποίηση κινήθηκε σχεδόν κατά 2 τρισ. δολάρια, με διακυμάνσεις που θα ζήλευαν ακόμη και τα πιο ακραία crypto.

📈 Σε λίγες ώρες, +500 δισ., μετά -950 δισ., και ξανά +500 δισ. Δεν πρόκειται για «news-driven» κίνηση, αλλά για μηχανική ανατροφοδότηση: leverage, margin calls, algo-trading και ETFs να μετατρέπουν το ασήμι σε χρηματοοικονομικό εκκρεμές.

🧠 Το πιο ανησυχητικό στοιχείο είναι ότι το ασήμι, ένα φυσικό μέταλλο με περιορισμένη προσφορά, συμπεριφέρεται σαν άυλο asset. Σε ορισμένα διαστήματα, η αξία που «κινείται» ξεπερνά ολόκληρη την κεφαλαιοποίηση του Bitcoin.

📌 Η αγορά αυτή δεν περιγράφει απλώς μια στιγμή. Χαράσσει σημείο αναφοράς για το πώς λειτουργούν οι αγορές σε καθεστώς υπερβάλλουσας ρευστότητας.

➡️ Συμβουλές Black Box:

📌 Το ασήμι εμφανίζεται ως δείκτης στρες του χρηματοπιστωτικού συστήματος

📌 Οι κινήσεις αντανακλούν κυρίως παράγωγα και όχι φυσική ζήτηση

📌 Η σύγκριση με crypto δείχνει σύγκλιση συμπεριφορών, όχι αγορών

📌 Η μεταβλητότητα αυτή εγγράφεται ως ιστορικό προηγούμενο για το μέλλον

🛣️🏗️⚡ΓΕΚ ΤΕΡΝΑ: Η αξία της συνέπειας σε υπερπολυετή υψηλά

📈 Η μετοχή ετοιμάζεται να κλείσει τον τέταρτο συνεχόμενο ανοδικό μήνα, με 8 θετικούς στους τελευταίους 9, επιμένοντας σε υπερπολυετή υψηλά. Μια συμπεριφορά που αποτυπώνει με τον πιο καθαρό τρόπο την ποιότητα διοίκησης και τη στρατηγική συνέπεια του Ομίλου.

🧭 Η διοίκηση αξιοποίησε στο έπακρο κάθε συγκυρία, τοποθετώντας τα θεμελιώδη σε θέση ισχύος. Ο Όμιλος διαχειρίζεται ~2.000 χλμ. αυτοκινητοδρόμων, κατέχει συμμετοχές σε εμβληματικά assets (Αττική Οδός, αεροδρόμιο Καστελίου) και διαθέτει το μεγαλύτερο ανεκτέλεστο στην ελληνική αγορά, €9,2 δισ.

💶 Η ποιότητα των παραχωρήσεων μεταφράζεται σε σωρευτικές ταμειακές ροές άνω των €11 δισ. (ονομαστικά), με μέση υπολειπόμενη διάρκεια >25 έτη. Υψηλή ορατότητα, ανθεκτικότητα εσόδων και περιορισμένη κυκλικότητα.

🧱 Η διασπορά δραστηριοτήτων (παραχωρήσεις, κατασκευές, συμβατική ενέργεια) λειτουργεί ως σταθεροποιητής: οι παραχωρήσεις συνεισφέρουν 59% του λειτουργικού EBITDA, ενισχύοντας την προβλεψιμότητα σε δύσκολους κύκλους.

📊 Τα αποτελέσματα εννεαμήνου 2025 επιβεβαιώνουν τη διαρθρωτική αναβάθμιση κερδοφορίας: έσοδα €2,87 δισ., προσαρμοσμένο EBITDA €464 εκατ. (περιθώριο 16,1%), καθαρά κέρδη μετόχων €107 εκατ. Το καθαρό χρέος μητρικής €145 εκατ. υπογραμμίζει χρηματοοικονομική ευελιξία και επενδυτική ικανότητα.

➡️ Συμβουλές Black Box:

📌 Η συνέπεια στα υψηλά αντανακλά ποιότητα επιχειρηματικού μοντέλου και όχι συγκυριακό momentum

📌 Οι μακροχρόνιες παραχωρήσεις αυξάνουν την ορατότητα ταμειακών ροών σε βάθος χρόνου

📌 Η χαμηλή μόχλευση ενισχύει την ανθεκτικότητα σε κύκλους και την προαιρετικότητα κινήσεων

📌 Η διασπορά EBITDA λειτουργεί ως ασπίδα σε περιόδους μεταβλητότητας

🏦📈 ΠΕΙΡ: Επιστροφή πρωταθλήτριας

🔹 Πρωταθλήτρια τραπεζική μετοχή σε απόδοση για τις πρώτες 17 συνεδριάσεις του 2026, με εντυπωσιακά σωρευτικά κέρδη +26%.

🔹 Και αυτό μέσα σε έναν Τραπεζικό Δείκτη που ήδη υπεραποδίδει της αγοράς, με +19% στο ίδιο διάστημα.

🔹 Η ΠΕΙΡ βλέπει πλέον επίπεδα Άνοιξης 2021, σβήνοντας σταδιακά τις «κακές» μνήμες του παρελθόντος. Η κίνηση αυτή δεν είναι συγκυριακή, αλλά εδράζεται στην ίδια τη βελτιωμένη εικόνα της τράπεζας: ισολογισμός, κεφαλαιακή επάρκεια, ποιότητα ενεργητικού και προοπτικές κερδοφορίας.

🔹 Δεν είναι τυχαίο ότι οι Οίκοι Αξιολόγησης συνεχίζουν να παρουσιάζουν όχι μόνο την ΠΕΙΡ, αλλά συνολικά τις ελληνικές συστημικές τράπεζες, ως από τις πιο ελκυστικές τραπεζικές επιλογές διεθνώς.

🔹 Ακόμα πιο σημαντικό: η μετοχή κινείται συμπαγώς, χωρίς τα απότομα «αδειάσματα» των προηγούμενων ετών. Ένδειξη ότι η μετοχική βάση έχει μετασχηματιστεί σε μεσο-μακροπρόθεσμη, βλέποντας καθαρά τις ευκαιρίες μιας αγοράς που έχει πλέον αναρρώσει.

📊 Διαγραμματικά, το σήμα αγοράς στα 8€ παραμένει ενεργό, με στήριξη τα 8,30€ και στόχο τα 9,40€.

➡️ Συμβουλές Black Box:

📌 Η εικόνα της μετοχής αντανακλά μετασχηματισμό ποιότητας και όχι απλή συγκυριακή κίνηση

📌 Η συμπαγής συμπεριφορά υποδηλώνει αλλαγή στη σύνθεση της μετοχικής βάσης

📌 Τα διαγραμματικά επίπεδα λειτουργούν ως καθαρός οδηγός ρίσκου-απόδοσης

📌 Η υπεραπόδοση του κλάδου ενισχύει τη σχετική ισχύ της ΠΕΙΡ εντός αγοράς

🏦⚡🏗️🛒 Piraeus Securities: Τα μυστικά των επιλογών του ’26

🔹 Η Piraeus Securities ξεχωρίζει για το 2026 τις Alpha Bank, Eurobank, ΓΕΚ ΤΕΡΝΑ, Jumbo, ΔΕΗ και Τιτάν, συνθέτοντας ένα χαρτοφυλάκιο που συνδυάζει τράπεζες, υποδομές, ενέργεια, βιομηχανία και λιανεμπόριο. Το κοινό νήμα είναι η ορατότητα κερδών, τα ισχυρά business plans και οι αποτιμήσεις που παραμένουν ελκυστικές.

🏦 Για την Alpha Bank, η χρηματιστηριακή θεωρεί ότι το premium αποτίμησης δικαιολογείται από τη στρατηγική σχέση με την UniCredit, ανεβάζοντας την τιμή-στόχο στα 5,50 ευρώ. Αντίστοιχα, η Eurobank προβάλλεται ως ισορροπημένο story ανάπτυξης και αποδόσεων, με νέα τιμή-στόχο 5,20 ευρώ.

🏗️ Η ΓΕΚ ΤΕΡΝΑ ξεχωρίζει ως υποδομιακός «πρωταθλητής»: χαρτοφυλάκιο παραχωρήσεων 3 δισ. ευρώ, κατασκευαστικός τομέας 1,1 δισ. ευρώ και ανεκτέλεστο 9 δισ. ευρώ, με τιμή-στόχο 40 ευρώ και upside 25%.

🛒 Για τη Jumbo, παρά τη μείωση της τιμής-στόχου στα 34,20 ευρώ, το βασικό πλεονέκτημα παραμένει το υψηλό EBITDA margin ~36%.

⚡ Η ΔΕΗ συνεχίζει την αναπτυξιακή της τροχιά, με τιμή-στόχο 23,80 ευρώ και discount ~30% έναντι των ευρωπαϊκών utilities.

🏗️ Η Τιτάν ενισχύεται από τις πρόσφατες εξαγορές σε Γαλλία, Τουρκία και ΗΠΑ, οδηγώντας την τιμή-στόχο στα 65,40 ευρώ.

➡️ Συμβουλές Black Box:

📌 Το χαρτοφυλάκιο αποτυπώνει ισορροπία μεταξύ κυκλικών και αμυντικών επιλογών.

📌 Οι τράπεζες εμφανίζονται ως μοχλός αποδόσεων, με έμφαση στη μερισματική ορατότητα.

📌 Υποδομές και ενέργεια λειτουργούν ως «μαξιλάρι» σε περιβάλλον μεταβλητότητας.

📌 Η διαφοροποίηση κλάδων μειώνει τον κίνδυνο συγκέντρωσης για τον επενδυτή.

🟦 🏗️AKTOR: Το ράλι με θεμέλια

🔹 Το επενδυτικό κρεσέντο στην AKTOR συνεχίζεται χωρίς παύσεις. Μετά τη διάσπαση της ζώνης 5,50–5,60 ευρώ τον Ιούλιο του 2025, οι αγοραστές πήραν ξεκάθαρα τον έλεγχο και η μετοχή δεν κοίταξε ποτέ πίσω. Σε σύντομο χρονικό διάστημα έχει διπλασιαστεί, όχι από τύχη, αλλά με επιχειρηματική κάλυψη.

🔹 Η χρηματιστηριακή εικόνα συμβαδίζει με τη θεμελιώδη. Ο Όμιλος εμφανίζει πλέον χαρακτηριστικά διαφορετικής κατηγορίας, τόσο με βάση τα υφιστάμενα οικονομικά δεδομένα όσο και λόγω των εξελίξεων στον ευρύτερο ενεργειακό και κατασκευαστικό χάρτη, με το LNG να προσθέτει επιπλέον επενδυτικό «αφήγημα».

🔹 Στο πρώτο εξάμηνο του 2025, η AKTOR κατέγραψε ουσιαστική βελτίωση μεγεθών. Ο κύκλος εργασιών ανήλθε σε περίπου 623 εκατ. ευρώ, αυξημένος κατά 17% σε ετήσια βάση, αντανακλώντας την επιτάχυνση εκτέλεσης έργων και τη διεύρυνση δραστηριοτήτων σε Ελλάδα και εξωτερικό.

🔹 Η εικόνα στην κερδοφορία είναι ακόμη πιο καθαρή. Το EBITDA διαμορφώθηκε κοντά στα 64 εκατ. ευρώ, υπερδιπλάσιο σε σχέση με το 2024, αποτέλεσμα καλύτερου μείγματος έργων και αυστηρότερου ελέγχου κόστους. Τα καθαρά κέρδη μετά φόρων έφθασαν τα 17 εκατ. ευρώ, αυξημένα κατά σχεδόν 50%, επιβεβαιώνοντας τη λειτουργική εξομάλυνση του Ομίλου.

🔹 Καθοριστικός παράγοντας παραμένει η ορατότητα. Το ανεκτέλεστο υπόλοιπο έργων αγγίζει τα 4,3 δισ. ευρώ, εξασφαλίζοντας ισχυρή κάλυψη κύκλου εργασιών για τα επόμενα χρόνια και μειώνοντας αισθητά τον επιχειρηματικό κίνδυνο.

🔹 Συνολικά, η AKTOR του 2025 εμφανίζεται με αυξημένη παραγωγική δυναμική, σαφώς βελτιωμένη κερδοφορία και ισχυρό χαρτοφυλάκιο έργων. Πρόκειται για έναν Όμιλο που πλέον δεν «υπόσχεται» ανάκαμψη, αλλά τη μετράει στους αριθμούς.

➡️ Συμβουλές Black Box:

📌 Η κίνηση της μετοχής συνδέεται με πραγματική βελτίωση μεγεθών και όχι μόνο με προσδοκίες

📌 Το ανεκτέλεστο λειτουργεί ως «μαξιλάρι» ορατότητας σε ένα κυκλικό κλάδο

📌 Η αγορά αρχίζει να τιμολογεί τον Όμιλο ως διαφορετικό παίκτη σε σχέση με το παρελθόν

📌 Η συνέπεια στα EBITDA και στα καθαρά κέρδη είναι κρίσιμη για τη συνέχεια του story

🟦⚡ ΔΕΗ: Από βαρίδι σε περιφερειακό πρωταθλητή

🔹 Η ΔΕΗ διανύει ίσως την καλύτερη περίοδο διοίκησης στην ιστορία της. Ένας τιμονιέρης που παρέλαβε έναν οργανισμό σε δομική κρίση και τον μετέτρεψε σε σύγχρονο, επενδυτικά ελκυστικό ενεργειακό όμιλο.

🔹 Από παραδοσιακό παραγωγό ηλεκτρικής ενέργειας, η ΔΕΗ εξελίσσεται σε ολοκληρωμένο περιφερειακό παίκτη, με ξεκάθαρο προσανατολισμό στις Ανανεώσιμες Πηγές Ενέργειας και την πράσινη μετάβαση. Το επιχειρηματικό μοντέλο στηρίζεται πλέον σε διαφοροποιημένο ενεργειακό μείγμα, με σταδιακή απεξάρτηση από τον λιγνίτη και ταχεία ανάπτυξη χαρτοφυλακίου ΑΠΕ σε Ελλάδα και Νοτιοανατολική Ευρώπη.

🔹 Σε λειτουργικό επίπεδο, ο Όμιλος εμφανίζει αυξημένη ανθεκτικότητα. Οι σταθερές ταμειακές ροές από προμήθεια και διανομή προσφέρουν «μαξιλάρι», ενώ οι επιθετικές επενδύσεις σε φωτοβολταϊκά, αιολικά και αποθήκευση ενέργειας χτίζουν το επόμενο σκέλος ανάπτυξης. Η διεθνής επέκταση –με αιχμή τη Ρουμανία– μειώνει τη γεωγραφική συγκέντρωση κινδύνου και ενισχύει το στρατηγικό αποτύπωμα.

🔹 Χρηματοοικονομικά, τα περιθώρια έχουν βελτιωθεί αισθητά και το επενδυτικό πρόγραμμα στηρίζεται τόσο στις λειτουργικές ροές όσο και στην πρόσβαση στις αγορές κεφαλαίου. Η ΔΕΗ δεν «καίει» κεφάλαιο· το ανακυκλώνει.

🔹 Συνολικά, η εικόνα παραπέμπει σε οργανισμό που έχει περάσει τη φάση της διάσωσης και βρίσκεται στη φάση ωρίμανσης της μεταμόρφωσης, με αυξημένη ορατότητα κερδοφορίας και σαφή ευθυγράμμιση με τη μακροπρόθεσμη ευρωπαϊκή ενεργειακή μετάβαση.

🔹 Η αγορά έχει ήδη «δει» τα παραπάνω και τιμά τη μετοχή, η οποία διανύει την καλύτερη φάση της ζωής της. Το ανοδικό διάγραμμα μιλά από μόνο του: η πρόσφατη επιστροφή στα 18€ έδωσε νέο αγοραστικό σήμα, με πρώτο στόχο την περιοχή των 22€ και κοντινή στήριξη τα 18,75€.

➡️ Συμβουλές Black Box:

📌 Η ΔΕΗ αποτιμάται πλέον ως ιστορία μετασχηματισμού και όχι ως turnaround

📌 Η διαφοροποίηση εσόδων και γεωγραφίας μειώνει τον δομικό κίνδυνο του Ομίλου

📌 Η τεχνική εικόνα συμβαδίζει με τα θεμελιώδη, κάτι σπάνιο για ελληνική μετοχή

📌 Η μετοχή δείχνει να λειτουργεί ως «πράσινο blue chip» στο ελληνικό ταμπλό

🧨📉 Wall Street: Ποιος θα πληρώσει τον λογαριασμό σε ένα κραχ

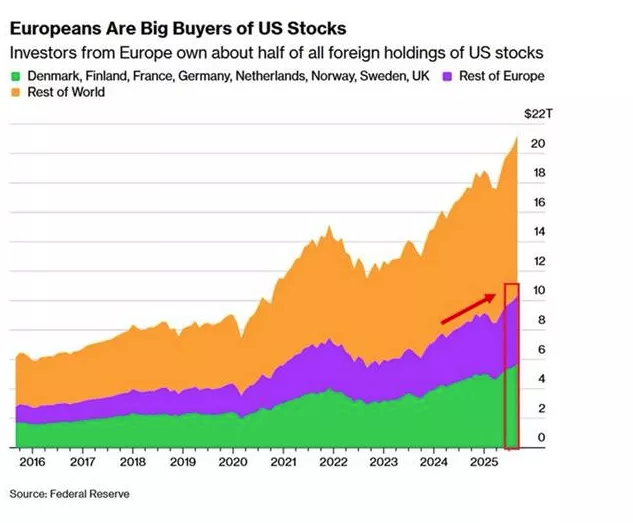

🟢 Η πρωτοφανής στροφή των Ευρωπαίων επενδυτών προς τις αμερικανικές μετοχές έχει δημιουργήσει μια σιωπηλή αλλά κρίσιμη ασυμμετρία κινδύνου. Με έκθεση που αγγίζει τα $10,4 τρισ., η Ευρώπη είναι σήμερα ο μεγαλύτερος «εξωτερικός» χρηματοδότης της Wall Street.

🔴 Σε ένα σοβαρό κραχ, οι άμεσες απώλειες δεν θα περιοριστούν στους Αμερικανούς επενδυτές. Τα ευρωπαϊκά συνταξιοδοτικά ταμεία, τα ασφαλιστικά κεφάλαια και τα sovereign funds χωρών όπως η Δανία, η Ολλανδία και η Νορβηγία θα δεχθούν ισχυρό πλήγμα στην καθαρή τους θέση.

⚖️ Η διαφορά είναι ότι οι ΗΠΑ διαθέτουν το νόμισμα, τη νομισματική πολιτική και το δημοσιονομικό βάθος για απορρόφηση σοκ. Η Ευρώπη, αντίθετα, εισάγει τον κίνδυνο χωρίς να ελέγχει το πλαίσιο.

🔥 Ένα sell-off στη Wall Street μεταφράζεται σε ευρωπαϊκή απομόχλευση, πολιτική πίεση και ενδεχομένως σε καθυστερημένη χρηματοπιστωτική κρίση.

➡️ Συμβουλές Black Box:

📌 Η μεγάλη γεωγραφική συγκέντρωση κεφαλαίων αυξάνει τη συστημική ευπάθεια

📌 Η νομισματική κυριαρχία παίζει ρόλο στην κατανομή των απωλειών

📌 Η διαφοροποίηση δεν αφορά μόνο assets αλλά και νομισματικά καθεστώτα

📌 Οι αγορές ηγεμονικών οικονομιών μεταφέρουν κρίσεις ταχύτερα στους «εταίρους»

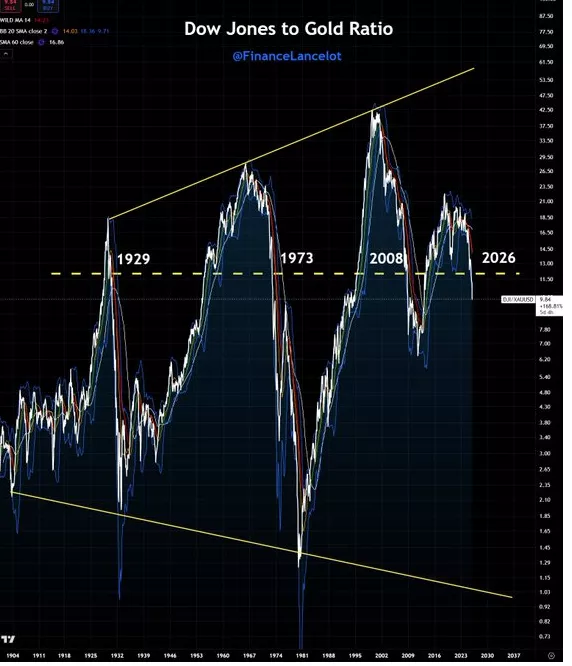

🧮⚔️ Dow Jones vs Χρυσός: Η τελική αναμέτρηση του κύκλου

📉 Ο λόγος Dow Jones προς χρυσό επιστρέφει σε ένα εξαιρετικά σπάνιο επίπεδο, το οποίο έχει εμφανιστεί μόλις 4 φορές τον τελευταίο αιώνα: 1929, 1973, 2008 και σήμερα (2026). Δεν πρόκειται για απλή τεχνική σύμπτωση, αλλά για σημείο καμπής του συστήματος.

📜 Το 1929 οδήγησε στον Glass-Steagall Act του 1933, αλλάζοντας ριζικά τη σχέση τραπεζών και ρίσκου. Το 1973 ακολούθησε την κατάργηση της μετατρεψιμότητας του δολαρίου σε χρυσό (1971), ανοίγοντας την εποχή του καθαρού fiat. Το 2008 σηματοδότησε τον Νόμο Οικονομικής Σταθεροποίησης, με ποσοτική χαλάρωση και διάσωση του χρηματοπιστωτικού πυρήνα.

🔥 Το 2026 βρίσκει τον λόγο ξανά στο ίδιο οριζόντιο «ρήγμα». Ιστορικά, αυτό δεν λύνει κύκλους· τους κλείνει βίαια και ανοίγει νέους.

➡️ Συμβουλές Black Box:

📌 Ο λόγος Dow/Gold ιστορικά λειτουργεί ως δείκτης συστημικού στρες και όχι απλής αποτίμησης

📌 Κάθε προηγούμενη σύγκλιση συνδέθηκε με αλλαγή νομισματικού ή θεσμικού καθεστώτος

📌 Η επανάληψη του μοτίβου το 2026 υποδηλώνει μετάβαση και όχι επιστροφή στην κανονικότητα

🏛️ 🏛️ MSCI & Ελλάδα: Τι σημαίνει η αναβάθμιση

🔹 Η MSCI ανακοίνωσε την έναρξη διαβούλευσης για την πιθανή αναβάθμιση της Ελλάδας από Emerging σε Developed Market, με ορίζοντα υλοποίησης τον Αύγουστο του 2026.

🔹 Η διαβούλευση ολοκληρώνεται στις 16 Μαρτίου 2026, με τελική απόφαση έως τις 31 Μαρτίου.

🔹 Ο βασικός προβληματισμός αφορά το κατά πόσο η Ελλάδα, λόγω μικρού μεγέθους, μπορεί να αποδειχθεί «αδιάφορη» για τα τεράστια κεφάλαια των ανεπτυγμένων αγορών.

🔹 Μέχρι σήμερα, ωστόσο, αποτελούσε μια ιδιόμορφη περίπτωση: αγορά με χαρακτηριστικά σύγκλισης, χαμηλό πληθωρισμό, δημοσιονομική πειθαρχία και συμμετοχή στο ευρώ — δηλαδή πλεονεκτήματα αναδυόμενης χωρίς το πλήρες ρίσκο αυτής.

🔹 Το ιστορικό προηγούμενο του 2001 δείχνει ότι η αναβάθμιση δεν λειτουργεί ως αυτόματος καταλύτης ανόδου.

🔹 Τότε ήρθε στο τέλος ενός κύκλου υπερβολής και φούσκας. Σήμερα, αντίθετα, έρχεται μέσα σε κύκλο εξυγίανσης, χαμηλών αποτιμήσεων, ισχυρής τραπεζικής κερδοφορίας και investment grade χώρας.

➡️ Συμβουλές Black Box:

📌 Η αναβάθμιση αντιμετωπίζεται περισσότερο ως δομική αλλαγή προφίλ παρά ως βραχυπρόθεσμο trade

📌 Το μέγεθος της αγοράς περιορίζει τις παθητικές ροές, όχι όμως το στρατηγικό ενδιαφέρον

⛏️🥇 Eldorado Gold: Γιατί εκτοξεύτηκε η μετοχή στα 50 $

🔍 Η Eldorado Gold Corporation, μέσω της Ελληνικός Χρυσός ΑΕ, ανακοίνωσε την ανακάλυψη τεσσάρων νέων ζωνών με υψηλή περιεκτικότητα σε χρυσό, άργυρο και χαλκό, ανοίγοντας ξανά τη συζήτηση για πιθανή επέκταση των μεταλλευτικών δραστηριοτήτων στη Χαλκιδική.

🧭 Οι γεωλογικές έρευνες αποκάλυψαν νέα υψηλής περιεκτικότητας ζώνη στη Βορειοδυτική περιοχή της Ολυμπιάδας, καθώς και επέκταση της Δυτικής Ζώνης στον επίπεδο τομέα, κοντά στις υφιστάμενες υποδομές. Παράλληλα, εντοπίστηκε σύστημα σκαρν χρυσού-χαλκού κατά μήκος του ρήγματος Στρατωνίου, σε περιοχή με ιστορικό μεταλλευτικό αποτύπωμα.

📊 Το 2025 προστέθηκε ένας νέος στόχος χρυσού-χαλκού (Σκαρν Στρατωνίου), εντός της μεταλλευτικής παραχώρησης, ενισχύοντας το γεωλογικό αφήγημα της περιοχής. Για το 2026, η εταιρεία σχεδιάζει συνέχιση των γεωτρήσεων, εστίαση σε ζώνες υψηλότερης περιεκτικότητας και γεωμεταλλουργικές δειγματοληψίες, ώστε να αξιολογηθεί η οικονομική δυναμική των νέων ευρημάτων.

🧠 Τα αποτελέσματα βασίστηκαν σε συνδυασμό επιτόπιας γεωλογικής εργασίας, ανάλυσης ιστορικών δεδομένων και σύγχρονων γεωφυσικών, γεωχημικών και ορυκτολογικών μεθόδων — δηλαδή στη «βαριά» πλευρά της γεωλογίας, όχι στην τύχη.

➡️ Συμβουλές Black Box:

📌 Η εγγύτητα των νέων ζωνών σε υφιστάμενες υποδομές τείνει να βελτιώνει τα οικονομικά μιας πιθανής επέκτασης

📌 Τα συστήματα σκαρν συνήθως υποδηλώνουν πολυμεταλλικό δυναμικό με μεγαλύτερη διάρκεια ζωής κοιτάσματος

📌 Η μετάβαση από γεωλογική επιτυχία σε οικονομική αξία εξαρτάται από μεταλλουργία, άδειες και κοινωνική αποδοχή

📌 Η συνέχιση γεωτρήσεων το 2026 δείχνει ότι η εταιρεία «βλέπει» κάτι παραπάνω από απλή γεωλογική ένδειξη

🏦🪙 Γερμανικός Χρυσός στις ΗΠΑ

🔹 Οι ανακατατάξεις στις διεθνείς σχέσεις και η απρόβλεπτη πολιτική Τραμπ επαναφέρουν ένα παλιό αλλά κρίσιμο ερώτημα: πόσο «ασφαλής» είναι ο χρυσός που φυλάσσεται εκτός εθνικού εδάφους; Η Γερμανία, με τα δεύτερα μεγαλύτερα αποθέματα χρυσού παγκοσμίως, διατηρεί περίπου 1.236 τόνους στη Νέα Υόρκη — αξίας περί τα 164 δισ. ευρώ.

🔹 Ο Emanuel Monch, πρώην διοικητής της Bundesbank, προειδοποιεί ότι η φύλαξη χρυσού στις ΗΠΑ ενέχει αυξημένο ρίσκο υπό τη σημερινή αμερικανική πολιτική ηγεσία. Στο ίδιο μήκος κύματος, ο Michael Jager συνδέει το θέμα με τη συνολική επιδίωξη στρατηγικής ανεξαρτησίας της Γερμανίας, επισημαίνοντας ότι κινήσεις όπως η υπόθεση Γροιλανδίας λειτουργούν ως «σήμα κινδύνου».

🔹 Παρότι η κυβέρνηση Merz διαμηνύει ότι δεν εξετάζει επαναπατρισμό, το ζήτημα έχει περάσει από την περιφέρεια του πολιτικού λόγου στον πυρήνα της δημόσιας συζήτησης. Ο χρυσός παύει να είναι τεχνικό θέμα ισολογισμών και μετατρέπεται σε εργαλείο γεωπολιτικής αυτονομίας.

➡️ Συμβουλές Black Box:

📌 Η φυσική τοποθεσία των αποθεματικών αποκτά βαρύτητα όταν η γεωπολιτική αβεβαιότητα αυξάνεται

📌 Η στρατηγική ανεξαρτησία δεν αφορά μόνο την άμυνα ή την ενέργεια, αλλά και τη νομισματική κυριαρχία

📌 Ο χρυσός λειτουργεί ως «τελική εγγύηση» εμπιστοσύνης μεταξύ κρατών και όχι απλώς ως επενδυτικό μέταλλο

⚡⚖️ΔΕΔΔΗΕ vs Γλυφάδα: από τη λάσπη στα δικαστήρια

🔹 Το «μπρα ντε φερ» ανάμεσα στον ΔΕΔΔΗΕ και τον δήμαρχο Γλυφάδας Γιώργο Παπανικολάου κλιμακώνεται, με φόντο τα φερτά υλικά που κάλυψαν την πόλη την ημέρα της πλημμύρας. Η πολιτική αντιπαράθεση δείχνει να μεταφέρεται πλέον στις αίθουσες των δικαστηρίων.

🔹 Στις αλλεπάλληλες δημόσιες τοποθετήσεις, ο ΔΕΔΔΗΕ απαντά με τεχνικά δεδομένα για το έργο υπογειοποίησης καλωδίων που βρέθηκε στο στόχαστρο της κριτικής. Τονίζει ότι το έργο υλοποιείται μέσω του Ταμείου Ανάκαμψης και συνοδεύεται από όλες τις απαιτούμενες τεχνικές και περιβαλλοντικές μελέτες.

🔹 Παράλληλα, καλεί ευθέως τον δήμαρχο να προσφύγει στη Δικαιοσύνη, υποστηρίζοντας ότι μόνο εκεί μπορεί να «λάμψει η αλήθεια», μετατρέποντας μια τοπική κρίση διαχείρισης σε θεσμική σύγκρουση με ευρύτερες προεκτάσεις.

⛽🟦 Energean: Ρεκόρ παραγωγής, αντοχή στα νούμερα και βλέμμα πιο μακριά

🔹 Τα προκαταρκτικά αποτελέσματα 2025 της Energean δείχνουν μια εταιρεία που έχει περάσει ξεκάθαρα σε φάση λειτουργικής ωρίμανσης. Το δ’ τρίμηνο ήταν το ισχυρότερο στην ιστορία της από πλευράς παραγωγής, με 162 χιλ. βαρέλια ισοδυνάμου ημερησίως, εκ των οποίων το 85% φυσικό αέριο. Η χρονιά ξεκίνησε δυναμικά, επιβεβαιώνοντας ότι η βάση παραγωγής «κρατά».

🔹 Παρά τη μείωση 17% στις τιμές πετρελαίου και τις οριακά υψηλότερες στο αέριο, έσοδα και EBITDAX έμειναν ουσιαστικά αμετάβλητα. Το μέσο κόστος παραγωγής στα 6 δολ./βαρέλι λειτουργεί ως ισχυρό μαξιλάρι, ενώ οι βελτιωμένες εισπράξεις από την Αίγυπτο (περίπου 80 εκατ. δολ.) ενισχύουν τη ρευστότητα.

🔹 Το χρηματοδοτικό προφίλ είναι καθαρό: μηδενικές βραχυπρόθεσμες λήξεις και ομολογιακό 400 εκατ. δολ. με 5x υπερκάλυψη. Η Cassiopea στην Ιταλία αποδίδει χαμηλότερα, αλλά παραμένει περιφερειακή.

🔹 Με συμβολαιοποιημένα έσοδα 20 δισ. δολ. και καταλύτες για το 2026–27 (Katlan, Irena, έρευνες σε Αίγυπτο και Ιόνιο), το ενδιαφέρον στρέφεται πλέον και στη Δυτική Αφρική, ως εξαγωγή του «μοντέλου Ανατολικής Μεσογείου».

➡️ Συμβουλές Black Box:

📌 Η ανθεκτικότητα στα EBITDA δείχνει ποιότητα χαρτοφυλακίου και όχι απλή συγκυρία τιμών

📌 Το χαμηλό κόστος παραγωγής λειτουργεί ως στρατηγικό πλεονέκτημα σε κυκλικές αγορές

📌 Η έλλειψη βραχυπρόθεσμου χρέους μειώνει ουσιαστικά τον χρηματοοικονομικό κίνδυνο

📌 Η γεωγραφική επέκταση σηματοδοτεί μετάβαση από «project company» σε operator πλατφόρμας

⛽🌍🛢️ Chevron & Υδρογονάνθρακες: Από τον χάρτη στο υπέδαφος

🔹 Στην τελική ευθεία μπαίνει ένα από τα πιο κρίσιμα ενεργειακά projects της χώρας, καθώς εντός των επόμενων 10 ημερών αναμένεται η κύρωση από τη Βουλή των συμβάσεων υδρογονανθράκων με τη Chevron. Η πολιτική ηγεσία του ΥΠΕΝ, η διοίκηση της HELLENiQ ENERGY και ανώτατα στελέχη της Chevron βρίσκονται σε διαρκή συντονισμό, «ξεσκονίζοντας» ημερολόγια για να κλειδώσουν οι υπογραφές.

🔹 Από μέρα σε μέρα, οι εμπλεκόμενοι θα προχωρήσουν στις συμβάσεις παραχώρησης για τέσσερα θαλάσσια blocks σε Κρήτη και Πελοπόννησο. Πρόκειται για το τελευταίο –αλλά καθοριστικό– οργανωτικό βήμα πριν την υλοποίηση ενός project με σαφές ενεργειακό και γεωπολιτικό αποτύπωμα, που επαναφέρει την Ελλάδα στον διεθνή χάρτη upstream.

🔹 Η κινητικότητα δείχνει ότι οι διαδικασίες έχουν ωριμάσει και ότι η μετάβαση από τον σχεδιασμό στην πράξη γίνεται χωρίς νέες αναβολές. Παράλληλα, ενδιαφέρον παρουσιάζει και η αναφορά του Στ. Παπασταύρου ότι η γεώτρηση Exxon–Energean–HELLENiQ στο Ιόνιο τοποθετείται χρονικά εντός 12 μηνών.

⚡🏭 Ενέργεια & Βιομηχανία: Στο Μαξίμου οι τελικές αποφάσεις

🔹 Το πακέτο μέτρων για την ελάφρυνση της εγχώριας βιομηχανίας από το υψηλό ενεργειακό κόστος περνά πλέον στο ανώτερο πολιτικό επίπεδο. Οι εισηγήσεις του ΥΠΕΝ βρίσκονται στο Μέγαρο Μαξίμου, με τις τελικές ανακοινώσεις να τοποθετούνται χρονικά προς τα τέλη της επόμενης εβδομάδας, πιθανότατα την Παρασκευή.

🔹 Στο τραπέζι υπάρχουν δύο διαδρομές, μετά τις ενστάσεις της DG Comp στο προσαρμοσμένο ιταλικό μοντέλο. Το πρώτο σενάριο προβλέπει εφαρμογή του μηχανισμού ακόμη και χωρίς προέγκριση των Βρυξελλών, με την Αθήνα να αναλαμβάνει το ρίσκο εκ των υστέρων κοινοτικής αξιολόγησης. Η κυβέρνηση επιχειρηματολογεί ότι πρόκειται για ενεργειακό «δάνειο» με επιστροφή και τόκο, όχι για άμεση κρατική ενίσχυση, θέση που στηρίζεται και από τον ΣΕΒ.

🔹 Το δεύτερο –και πιο ρεαλιστικό– σενάριο αφορά άμεσα εφαρμόσιμες παρεμβάσεις, με αιχμή την ενίσχυση του μηχανισμού αντιστάθμισης. Σύμφωνα με το ΥΠΕΝ, οι νέες κατευθυντήριες γραμμές επιτρέπουν μεγαλύτερο όφελος, καλύπτοντας σημαντικό μέρος της «ψαλίδας» κόστους έναντι της Ιταλίας, χωρίς μετωπική σύγκρουση με το πλαίσιο CISAF.

♨️💶 «Ένεση» 15 εκατ. ευρώ για την τηλεθέρμανση

🔹 Οικονομική ανάσα για τα δίκτυα τηλεθέρμανσης της Δυτικής Μακεδονίας φέρνει η νέα ΚΥΑ, με χρηματοδότηση έως 15 εκατ. ευρώ εντός του 2026 από το Ταμείο Ενεργειακής Μετάβασης.

🔹 Το ποσό είναι χαμηλότερο από τα 30 εκατ. του 2025, αλλά υψηλότερο από τα 12,1 εκατ. του 2024, και κατευθύνεται αποκλειστικά στην εξόφληση ληξιπρόθεσμων οφειλών περιόδου 2016–Σεπτέμβριος 2024.

🔹 Η εκταμίευση θα γίνει μέσω ΔΑΠΕΕΠ και εντάσσεται στη συμφωνία ΥΠΕΝ–ΔΕΗ–δημοτικών επιχειρήσεων Πτολεμαΐδας, Κοζάνης και Αμυνταίου.

🔹 Παράλληλα, διατηρείται η στήριξη της τιμής θερμικής ενέργειας, ώστε οι καταναλωτές να προστατεύονται στη μεταβατική φάση της απολιγνιτοποίησης.

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.