Επιμέλεια Κώστας Στούπας

📢🚨🧠 Μη πιστεύετε ό,τι διαβάζετε για μετοχές

Πάγια αρχή του επιμελητή της στήλης ήταν πως στο χρηματιστήριο η καλύτερη πληροφορία είναι η σωστή σκέψη. Οι ειδήσεις που κρύβουν κέρδη σπάνια βρίσκονται στα πρωτοσέλιδα κυρίως βρίσκονται στα μονόστηλα. Όταν ρωτάτε την Τεχνητή Νοημοσύνη ποια μετοχή να αγοράσετε ή πως θα πάει ο Μυτιληναίος ή τα ΕΛΠΕ θα απαντήσει με μια «σούπα» όσων είναι γραμμένα στο διαδίκτυο.

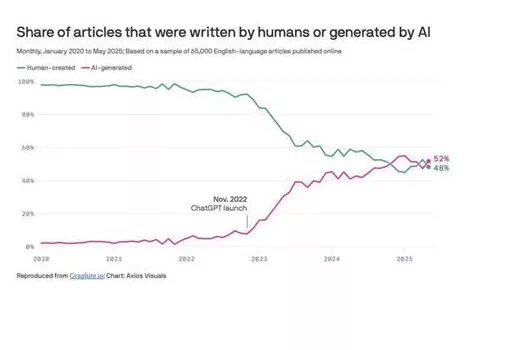

📊 Το γράφημα που ακολουθεί δείχνει κάτι ιστορικό:

Από το 2025, πάνω από το 50% των άρθρων στο διαδίκτυο παράγονται από AI.

Η εποχή του ανθρώπινου περιεχομένου τελειώνει — και μαζί της, η ανεξάρτητη σκέψη κινδυνεύει να εξαφανιστεί. Ποιες είναι οι συνέπειες που μπορεί να έχει αυτό;

⚠️ Το Παράδοξο των Επενδύσεων

Οι αγορές δεν ανταμείβουν τη συμφωνία.

Αν όλοι συμφωνούν, τότε η πληροφορία έχει ήδη τιμολογηθεί.

Και η Τεχνητή Νοημοσύνη είναι μηχανή συναίνεσης — προσπαθεί να βρει τη “σωστή” απάντηση, τη μέση γραμμή, το κοινό μονοπάτι.

Αυτό όμως είναι ο πιο σίγουρος τρόπος να χάσεις χρήματα.

🔄 Ανακύκλωση παραπληροφόρησης

Καθώς το AI τρέφεται με AI-γεννημένα δεδομένα,

το διαδίκτυο μετατρέπεται σε κύκλωμα ανακύκλωσης γνώσης:

👉όλοι διαβάζουν τα ίδια, γράφουν τα ίδια, καταλήγουν στα ίδια συμπεράσματα.

👉Οι επενδυτές που στηρίζονται αποκλειστικά στο online έρευνα,

κινδυνεύουν να λειτουργούν μέσα σε μονοφωνική ψευδαίσθηση.

💎 Η Αξία της Αντισυμβατικής Σκέψης

Στον κόσμο της ομογενοποιημένης πληροφορίας, η ανεξάρτητη κρίση γίνεται σπάνια — και άρα πολύτιμη.

Οι επενδυτές που μπορούν:

👉να αμφισβητούν το “προφανές”,

👉να αναγνωρίζουν προκαταλήψεις στα δεδομένα,

👉και να συνδέουν πληροφορίες εκτός πλαισίου,

👉θα είναι αυτοί που θα χτίζουν πραγματικό alpha.

➡️ Συμβουλές Black Box:

📌 Μη διαβάζεις, σκέψου τι δεν έχει γραφτεί ακόμη και θα γραφτεί αύριο.

📌 Αναζήτησε πηγές που παράγουν δεδομένα, όχι περιλήψεις.

📌 Χρησιμοποίησε AI ως εργαλείο, όχι ως καθοδηγητή.

📌 Επένδυσε εκεί που δεν κοιτάζει κανείς.

📌 Στην εποχή της πληροφορίας, η σιωπή είναι το νέο πλεονέκτημα.

🧩 Το μέλλον των επενδύσεων ανήκει όχι σε αυτούς που ξέρουν περισσότερα, αλλά σε αυτούς που ξέρουν ποια δεδομένα να αγνοούν.

🧩 Το Black Box λειτουργεί Out of the Box. Αναθέτει στην ΑΙ την λάντζα όχι την καθοδήγηση...

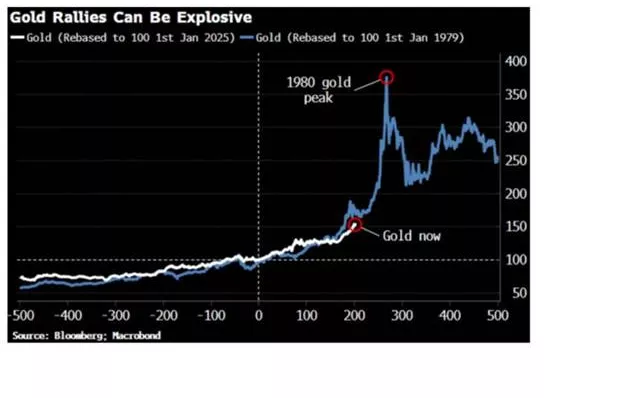

🌕 🌕 Χρυσός: Γιατί ανεβάζουν το στόχο στις 10.000

Ο χρυσός βρίσκεται σε πρώιμο στάδιο ενός μεγάλου ανοδικού κύκλου, παρόμοιου με εκείνον της δεκαετίας του ’70. Τότε, η τιμή εκτοξεύθηκε κατά 2.000% μέσα σε λίγα χρόνια — σήμερα, οι συνθήκες ωριμάζουν ξανά.

💸 Η παγκόσμια ρευστότητα εκρήγνυται: το συνολικό χρέος ξεπερνά τα 337 τρισ. δολάρια, με τις κεντρικές τράπεζες αναγκασμένες να επιστρέψουν σε χαλαρή νομισματική πολιτική. Τα πραγματικά επιτόκια κινούνται προς το μηδέν — ιστορικά, το τέλειο καύσιμο για τον χρυσό.

🌍 Αποδολαριοποίηση σε εξέλιξη: Κίνα, Ινδία, Ρωσία και χώρες του Κόλπου αυξάνουν τα αποθέματα χρυσού, μειώνοντας την εξάρτηση από το δολάριο. Ο χρυσός επανέρχεται ως ουδέτερο διεθνές αποθεματικό.

⚡ Η νέα οικονομία της AI και της ενέργειας προκαλεί ανατιμήσεις και πληθωρισμό κόστους, ενισχύοντας τη ζήτηση για σκληρά περιουσιακά στοιχεία.

🛡️ Σε περιβάλλον γεωπολιτικής αστάθειας και νομισματικής διάβρωσης, ο χρυσός λειτουργεί ξανά ως ασφαλές καταφύγιο και εργαλείο ανατίμησης.

📈 Αν η ιστορία επαναληφθεί έστω κατά το ήμισυ του 1980, οι τιμές θα μπορούσαν να κινηθούν προς τα 6.000–10.000 $/oz.

➡️ Black Box συμβουλή:

📌Η ιστορία δεν επαναλαμβάνεται αλλά ομοιοκαταληκτεί...

📌 Μέχρι πρόσφατα οι 5.000 δολ. η ουγκιά ήταν το πιο αισιόδοξο σενάριο. Τώρα που πλησιάζουμε τις 5.000 τοποθετούνται οι 10.000

🎰💰 Edison για ΟΠΑΠ–Allwyn: «Συγχώνευση με διεθνή ορίζοντα»

Η Edison Research εκτιμά ότι η προτεινόμενη συγχώνευση ΟΠΑΠ–Allwyn σηματοδοτεί μια στρατηγική στροφή για τον ελληνικό όμιλο προς διεθνή ανάπτυξη και τεχνολογική αυτάρκεια.

🔹 Κύρια σημεία ανάλυσης

Η συγχώνευση προσφέρει μεγαλύτερη κλίμακα και πρόσβαση σε αγορές υψηλής ανάπτυξης, ενισχύοντας τον ρόλο του ΟΠΑΠ σε ψηφιακά παιχνίδια, περιεχόμενο και τεχνολογία ιδιοκτησίας.

Η Edison αναμένει αύξηση του προσαρμοσμένου EBITDA με ρυθμούς μεσαίας μονοψήφιας ανάπτυξης για την περίοδο 2024–2026, υψηλότερους από τις προηγούμενες εκτιμήσεις — χωρίς να συνυπολογίζονται συνέργειες.

Η διοίκηση του νέου ομίλου στοχεύει σε μείωση εξάρτησης από εξωτερικούς τεχνολογικούς παρόχους και ενίσχυση της εσωτερικής ανάπτυξης.

🔹 Εισαγωγή και μετοχική δομή

Μετά τη συγχώνευση, η Allwyn θα εισαχθεί στο χρηματιστήριο, διατηρώντας τον τίτλο ΟΠΑΠ στο Χ.Α., ενώ εξετάζεται δευτερεύουσα εισαγωγή σε Λονδίνο ή Νέα Υόρκη.

Οι μέτοχοι του ΟΠΑΠ θα κατέχουν 21,5% του νέου ομίλου, με εκτιμώμενη κεφαλαιοποίηση ~16 δισ. ευρώ.

🔹 Πολιτική μερισμάτων

Διατηρείται ελάχιστο μέρισμα 1 € ανά μετοχή από το 2026, με επιλογή «scrip» (μετοχικό αντίτιμο) και δυνατότητα ειδικών μερισμάτων ανάλογα με τις επενδυτικές ευκαιρίες.

Η Edison θεωρεί ότι η συγχώνευση ενισχύει την προβλεψιμότητα των μερισματικών ροών, διατηρώντας παράλληλα ευελιξία επενδύσεων.

💡 Συμπέρασμα

Η Edison βλέπει τη συγχώνευση ως game changer για τον ΟΠΑΠ:

ένα σχήμα με παγκόσμια παρουσία, τεχνολογική ανεξαρτησία και ενισχυμένη ελκυστικότητα για διεθνείς επενδυτές — χωρίς να αλλοιώνεται ο χαρακτήρας του ως πρωταγωνιστή της ελληνικής αγοράς και σταθερού μερισματικού τίτλου.

➡️ Συμβουλές Black Box:

📌 Η συγχώνευση ΟΠΑΠ-Allwyn μπορεί να λειτουργήσει ως καταλύτης επανεκτίμησης της αξίας του ΟΠΑΠ, καθώς ενσωματώνει προοπτικές διεθνούς ανάπτυξης και τεχνολογικής αυτονομίας.

📌 Οι μέτοχοι εξασφαλίζουν συμμετοχή σε έναν όμιλο 16 δισ. ευρώ, με διατήρηση σταθερής μερισματικής απόδοσης και δυνητικά υψηλότερων κερδών μέσω οικονομιών κλίμακας.

📌 Η πιθανή δευτερεύουσα εισαγωγή στο Λονδίνο ή τη Νέα Υόρκη μπορεί να ενισχύσει τη ρευστότητα και να προσελκύσει θεσμικά κεφάλαια με μακροπρόθεσμο ορίζοντα.

📌 Στο βραχυπρόθεσμο ταμπλό, αναμένεται μεταβλητότητα έως ότου αποσαφηνιστούν οι όροι ανταλλαγής και οι φορολογικές ρυθμίσεις.

📌 Μεσοπρόθεσμα, η Edison βλέπει τη συγχώνευση ως θεμελιωδώς θετική, με τον ΟΠΑΠ να μετασχηματίζεται από εγχώριο «cash cow» σε περιφερειακό παίκτη διεθνών προδιαγραφών.

🛣️ 🚗🛣️ ΓΕΚ ΤΕΡΝΑ: Ρεκόρ διελεύσεων – 125 εκατ. οχήματα στο εννεάμηνο

Η ΓΕΚ ΤΕΡΝΑ καταγράφει νέο ιστορικό υψηλό στους αυτοκινητόδρομους που διαχειρίζεται, με πάνω από 125,8 εκατ. διελεύσεις οχημάτων στο εννεάμηνο του 2025 — ένα νούμερο που αποτυπώνει την αυξανόμενη κινητικότητα και τη δυναμική της ελληνικής οικονομίας.

🚗 Αττική Οδός:

Η μέση ημερήσια κυκλοφορία ενισχύθηκε κατά 4,6%, φτάνοντας τα 284.016 οχήματα ημερησίως (έναντι 271.500 το 2024), με τις συνολικές διελεύσεις να ανέρχονται σε 77,5 εκατ. Η αύξηση συνδέεται με το τέλος των έργων συντήρησης και τη διαρκή οικονομική δραστηριότητα της πρωτεύουσας.

🚙 Νέα & Κεντρική Οδός:

Κατέγραψε άνοδο 6,7%, με 48,3 εκατ. διελεύσεις και μέσο ημερήσιο αριθμό 176.966 οχημάτων, επιβεβαιώνοντας τη σταθερή αναπτυξιακή τάση του δικτύου.

🧱 Ε65 – Βόρειο Τμήμα:

Σε πλήρη εξέλιξη βρίσκεται η κατασκευή του κρίσιμου άξονα Καλαμπάκα–Εγνατία Οδός, που θα ολοκληρώσει τη σύνδεση της Κεντρικής με τη Βόρεια Ελλάδα, αναβαθμίζοντας το διαμετακομιστικό ρόλο της χώρας.

📈 Η συνεχής αύξηση της κυκλοφορίας αναδεικνύει τη στρατηγική αξία των παραχωρήσεων της ΓΕΚ ΤΕΡΝΑ για την οικονομία, τη μετακίνηση πολιτών και τη διακίνηση αγαθών. Με πάνω από 125 εκατ. οχήματα, οι οδικοί άξονες του ομίλου λειτουργούν ως κορμός της σύγχρονης Ελλάδας και θεμέλιο για τη μελλοντική ανάπτυξη.

➡️ Συμβουλές Black Box:

📌 Η αύξηση των διελεύσεων δείχνει ότι οι παραχωρήσεις της ΓΕΚ ΤΕΡΝΑ λειτουργούν ως σταθερές «μηχανές μετρητών», με έντονη ανθεκτικότητα σε οικονομικές διακυμάνσεις.

📌 Η Αττική Οδός συνεχίζει να είναι το «διαμάντι» του χαρτοφυλακίου, συνεισφέροντας καθαρή ρευστότητα και προβλεψιμότητα εσόδων.

📌 Το Ε65 αποτελεί το επόμενο μεγάλο στοίχημα υποδομών, με προοπτική σημαντικής αύξησης αξίας για τον όμιλο μόλις ολοκληρωθεί.

📌 Για τον επενδυτή, το story της ΓΕΚ ΤΕΡΝΑ παραμένει αμυντικό και αναπτυξιακό υβρίδιο: σταθερές ροές + αναπτυξιακή προοπτική = ισορροπημένο risk/reward.

🏦 🟩 Alpha Bank – Από την εξυγίανση στην ώριμη ανάπτυξη

Η νέα αναβάθμιση της Moody’s σε Baa1 σηματοδοτεί το πέρασμα της Alpha Bank σε μια νέα εποχή σταθερότητας και κερδοφορίας. Η τράπεζα αφήνει πίσω τα δύσκολα χρόνια και πλέον ξεχωρίζει για το χαμηλό ρίσκο, την καθαρή δομή και τη συνεπή αποδοτικότητα.

Ο δείκτης κόστους προς έσοδα διαμορφώνεται στο 38%, τα μη εξυπηρετούμενα δάνεια περιορίζονται στο 3,5%, ενώ η κεφαλαιακή επάρκεια φτάνει το 16,2%. Τα καθαρά κέρδη του εξαμήνου αγγίζουν τα 517 εκατ. ευρώ, με απόδοση ιδίων κεφαλαίων 14,2% — επίδοση που θυμίζει ώριμες ευρωπαϊκές τράπεζες.

Η συνεργασία με τη UniCredit ενισχύει σημαντικά τα έσοδα από επενδυτικά και ασφαλιστικά προϊόντα:

💠 Διάθεση πάνω από 600 εκατ. ευρώ σε νέα αμοιβαία κεφάλαια

💠 300 εκατ. ευρώ σε διεθνείς συγχρηματοδοτήσεις

💠 Τρία νέα προϊόντα ασφαλιστικών επενδύσεων μέσω AlphaLife

Ιδιαίτερη αξία έχει και η συμφωνία με τα ΕΛΤΑ, που προσφέρει στην τράπεζα πανελλαδικό δίκτυο 1.400 σημείων, φέρνοντας τραπεζικές υπηρεσίες ακόμη και στις πιο απομακρυσμένες περιοχές.

Η ψηφιακή μετάβαση βρίσκεται σε πλήρη εξέλιξη: το 94% των συναλλαγών γίνονται ηλεκτρονικά και 3 στις 10 νέες πωλήσεις είναι πλήρως ψηφιακές.

📈 Απόδοση μετοχής 2025: +117%, κορυφαία στο Χρηματιστήριο.

Η μετοχή βρήκε στήριξη στα 3,43–3,44 ευρώ, με επόμενο στόχο τα 4 ευρώ.

➡️ Συμβουλές Black Box:

📌 Η Moody’s πιστοποιεί τη μετάβαση σε φάση σταθερής ανάπτυξης.

📌 Οι συνεργασίες με UniCredit και ΕΛΤΑ διευρύνουν το αποτύπωμα και την κερδοφορία.

📌 Η τεχνική εικόνα παραμένει θετική πάνω από τα 3,45 ευρώ.

📌 Η Alpha Bank καθιερώνεται ως σταθερός πυλώνας του τραπεζικού συστήματος.

🔌 ⚡ ΔΕΗ: Επενδύει στον εαυτό της και στο μέλλον της ενέργειας

Η ΔΕΗ συνεχίζει με συνέπεια τη στρατηγική ενίσχυσης της αξίας της, προχωρώντας σε συνδυασμό ενεργειών που επιβεβαιώνουν τη χρηματοοικονομική της δύναμη και τη σταθερή της πορεία προς την ενεργειακή αυτοδυναμία.

🔹 Επαναγορά ιδίων μετοχών:

Στο πλαίσιο του εγκεκριμένου προγράμματος έως 36,9 εκατ. μετοχών, η εταιρεία αγόρασε την περίοδο 9–15 Οκτωβρίου 2025 συνολικά 145.554 μετοχές, με μέση τιμή €14,53.

Μετά τις συναλλαγές αυτές, η ΔΕΗ κατέχει 19,64 εκατ. ίδιες μετοχές, ήτοι 5,32% του μετοχικού της κεφαλαίου — ένδειξη ισχυρής εμπιστοσύνης στη μακροπρόθεσμη αξία της.

🔹 Νέα πράσινη έκδοση ομολόγων:

Η εταιρεία σχεδιάζει την έκδοση πράσινων ομολογιών €775 εκατ. με λήξη το 2030, τα οποία θα εισαχθούν στο Euronext Δουβλίνου.

Τα έσοδα θα κατευθυνθούν:

στην εξόφληση υφιστάμενων sustainability-linked ομολόγων λήξης 2026, και

στη χρηματοδότηση ή αναχρηματοδότηση πράσινων έργων (ΑΠΕ, αποθήκευση, δίκτυα).

Συντονιστές της έκδοσης είναι οι Citigroup, Goldman Sachs και HSBC.

🔹 Στρατηγική σημασία:

Οι κινήσεις αυτές υπογραμμίζουν:

✅ την αυτοπεποίθηση της διοίκησης,

✅ την πειθαρχημένη διαχείριση κεφαλαίων,

✅ τη συνέπεια προς το πλαίσιο βιώσιμης ανάπτυξης, και

✅ την ενίσχυση της θέσης της ΔΕΗ ως ηγέτη της ενεργειακής μετάβασης στη Νοτιοανατολική Ευρώπη.

➡️ Συμβουλές Black Box:

📌 Η επαναγορά λειτουργεί ως «μαξιλάρι» για τη μετοχή σε βραχυπρόθεσμες διακυμάνσεις.

📌 Η πράσινη έκδοση ενισχύει το ESG προφίλ και μειώνει το κόστος χρηματοδότησης.

📌 Παρακολούθηση αποδόσεων 2026–2030 για ένδειξη ζήτησης και εμπιστοσύνης επενδυτών.

📌 Κρίσιμο σημείο η ισορροπία μεταξύ επιθετικών επενδύσεων και συγκράτησης μόχλευσης.

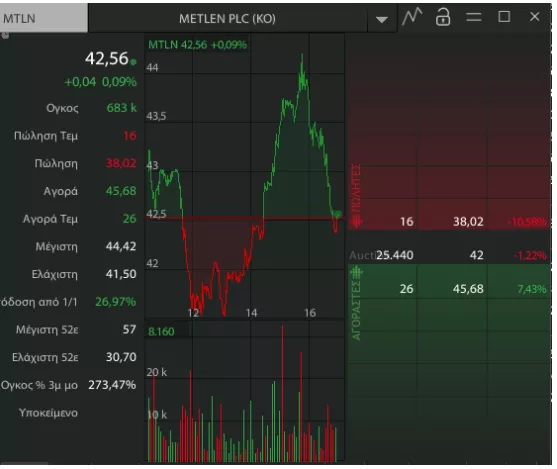

⚠️💥 💣 Μυτιληναίος(MTLN): Προσοχή στο short squeeze 2💵

Χθες γράφαμε: ⚠️ Ωστόσο, χρειάζεται προσοχή: εάν η τάση αντιστραφεί, οι υποτιμητές θα αναγκαστούν να αγοράσουν όσο όσο για να κλείσουν τις θέσεις τους — εξέλιξη που μπορεί να πυροδοτήσει απότομη ανοδική αντίδραση (short squeeze).

Κατά τη διάρκεια της χθεσινής συνεδρίασης η μετοχή πιέστηκε μέχρι τα 41,50 Ευρώ εν μέσω φημών για απομάκρυνση του ιδρυτή της οι οποίες διαψεύστηκαν. Στη συνέχεια αντέδρασε ανοδικά μέχρι και την περιοχή των 44 Ευρώ και έκλεισε κοντά στο μηδέν.

Αυτά είναι θετικά δείγματα σε σχέση με μια πιθανή αναστροφή.

⚡ ⚡Αττική – Κρήτη: Ηλεκτρική διασύνδεση – Ένα έργο – σταθμός για την ενεργειακή αυτονομία της Ελλάδας

Η ηλεκτρική διασύνδεση Αττικής - Κρήτης, που εγκαινιάζεται στις αρχές Νοεμβρίου από τον πρωθυπουργό Κυριάκο Μητσοτάκη, σηματοδοτεί τη μεγαλύτερη ενεργειακή επένδυση στην ελληνική επικράτεια και το τέλος της ενεργειακής απομόνωσης της Κρήτης.

⚙️ Τεχνικά χαρακτηριστικά & επενδυτικά μεγέθη

Μήκος: ~400 χλμ. (υποβρύχια και υπόγεια τμήματα)

Βάθος καλωδίου: 1.200 μ. – ρεκόρ για τη Μεσόγειο

Ισχύς μεταφοράς: 1.000 MW

Τεχνολογία: VSC (Voltage Source Converters – συνεχές ρεύμα υψηλής τάσης)

Προϋπολογισμός: €1,1 δισ.

Συγχρηματοδότηση: €535,5 εκατ. από ΕΣΠΑ 2014–2020 & 2021–2027

Ανάδοχοι: ΤΕΡΝΑ, Siemens Energy, Nexans, Prysmian, NKT

Πόντιση καλωδίων: πλοία Aurora & Leonardo da Vinci

🌍 Ενεργειακές και οικονομικές επιπτώσεις

✅ Μείωση ΥΚΩ: περίπου €500 εκατ. ετησίως από τον τερματισμό των πετρελαϊκών μονάδων της Κρήτης

✅ Ενεργειακή ασφάλεια: το νησί εντάσσεται πλήρως στο εθνικό σύστημα μεταφοράς

✅ Πράσινη μετάβαση: δυνατότητα εισαγωγής και εξαγωγής ΑΠΕ, υποστηρίζοντας μεγάλα έργα αποθήκευσης και φωτοβολταϊκά πάρκα

✅ Αναπτυξιακός αντίκτυπος: ενίσχυση του τουρισμού και των επενδύσεων στην Κρήτη, χάρη στη σταθερότητα και τη μείωση του ενεργειακού κόστους

⚡ Συμβολισμός

Η «Αριάδνη Interconnection» δεν είναι απλώς τεχνικό επίτευγμα· αποτελεί κομβικό κρίκο της ευρωπαϊκής στρατηγικής για τις διασυνδέσεις, προάγγελο του Μεγάλου Δικτύου Κρήτης – Κύπρου – Ισραήλ (Great Sea Interconnector) και σύμβολο της ενεργειακής κυριαρχίας της Ελλάδας στο Αιγαίο και την Ανατολική Μεσόγειο.

Ντόπλερ: Πόσο θα κρατήσει η συσσώρευση...

Το 2023 η εταιρεία βρέθηκε υπό έντονη χρηματοοικονομική πίεση, με υψηλά επιτόκια δανεισμού και αυξημένες υποχρεώσεις προς προμηθευτές και πιστωτές.

Η συνεργασία με το SMERemediumCap του Ν. Καραμούζη η οποία απέκτησε το 35% στοχεύει στην ενίσχυση των ιδίων κεφαλαίων και αναδιάρθρωση του δανεισμού.

Η τεχνική εικόνα της Ντόλερ (ΝΤΟΛΕΡ) δείχνει μια φάση πλάγιας συσσώρευσης μετά το ισχυρό ανοδικό ράλι του καλοκαιριού. Ας τη δούμε αναλυτικά:

📊 Τεχνική Ανάλυση

Τιμή: 0,65 € (+2,36%)

RSI (14): 50,96 – Ουδέτερη ζώνη, χωρίς υπερπώληση ή υπεραγορά.

Όγκοι: Πολύ περιορισμένοι, κάτι που υποδεικνύει έλλειψη ενδιαφέροντος ή φάση αναμονής.

Στήριξη: Περιοχή 0,60 €–0,62 € (κάτω άκρο της συσσώρευσης).

Αντίσταση: Ζώνη 0,70 €–0,73 € όπου έχουν γίνει αλλεπάλληλες απορρίψεις τιμών.

📊 💶 Fitch: Σταθερή τροχιά προς το «Investment Grade +»

Η Fitch διατηρεί την Ελλάδα στο ΒΒΒ- με θετικές προοπτικές, προβλέποντας σταθερά πρωτογενή πλεονάσματα > 2,5% έως το 2027 και ταχεία αποκλιμάκωση χρέους → 120% ΑΕΠ ως 2030. Πρόκειται για το ταχύτερο ρυθμό μείωσης χρέους μεταξύ όλων των χωρών με επενδυτική βαθμίδα.

💶 Ταμειακά διαθέσιμα = ασπίδα αξιοπιστίας

Με 16% του ΑΕΠ διαθέσιμα, η Ελλάδα καλύπτει πολυετείς χρηματοδοτικές ανάγκες, παραμένοντας «ασφαλές καταφύγιο» εντός Νότου Ευρώπης, την ώρα που άλλες χώρες πιέζονται από αμυντικές δαπάνες & επιτόκια.

📈 Ανάπτυξη > 2% έως 2027

Η Fitch βλέπει ΑΕΠ +2,3% (2025-26) & +2,1% (2027), με μοχλούς RRF-επενδύσεις, τουρισμό, και ξένες εισροές FDI. Η ανθεκτική εγχώρια ζήτηση και οι υποδομές «κλειδώνουν» μια σταθερή μεσοπρόθεσμη τροχιά.

🇪🇺 Συγκριτικό πλεονέκτημα

Ενώ άλλες χώρες υποχωρούν σε πειθαρχία, η Ελλάδα λειτουργεί ως «δημοσιονομικό outlier» της Ευρωζώνης — κάτι που ενισχύει το risk premium της έκδοσης ομολόγων και την εμπιστοσύνη θεσμικών.

⚡ Επόμενη κρίσιμη ημερομηνία: 14 Νοεμβρίου

Η νέα αξιολόγηση μπορεί να φέρει αναβάθμιση σε ΒΒΒ (ή ΒΒΒ +), επιβεβαιώνοντας το «στέρεο story» δημοσιονομικής σταθερότητας. Ένα upgrade θα μειώσει το κόστος χρηματοδότησης και θα ενισχύσει ροές σε ομόλογα & μετοχές.

💬 Black Box συμπέρασμα:

Η Fitch ουσιαστικά επικυρώνει ότι η Ελλάδα δεν είναι πια «ειδική περίπτωση κινδύνου», αλλά παράδειγμα μακροοικονομικής πειθαρχίας εντός Ευρώπης. Το στοίχημα μετατοπίζεται πλέον στη διατήρηση της αναπτυξιακής ορμής με χαμηλό κόστος κεφαλαίου.

🏢 🟩 Premia Properties: Από την Αποθήκη στο Resort – η νέα φάση ωρίμανσης

Η Premia Properties επιταχύνει τον μετασχηματισμό της από μια REIC εστιασμένη σε logistics και κοινωνικές υποδομές σε diversified επενδυτικό φορέα με ισχυρό hospitality σκέλος. Η εξαγορά των GAIA Palace & GAIA Royal στην Κω (€73 εκατ. με ανακατασκευές) ενισχύει τη στρατηγική μετάβαση προς τουριστικά assets με προβλέψιμες αποδόσεις και χαμηλότερο λειτουργικό ρίσκο.

🔹 20ετής triple net μίσθωση με τη North Leisure Travel Group μεταφέρει τα κόστη στον μισθωτή και εξασφαλίζει σταθερές ροές – δομή που προσομοιάζει σε “infrastructure-style” απόδοση, ενισχύοντας το income visibility της Premia.

🔹 Από το 2024 έχουν αποκτηθεί 4 ξενοδοχεία – 1.500 δωμάτια / €250 εκατ., με στόχο 2.500 δωμάτια ως το 2027, στοιχείο που την τοποθετεί πλέον σε μεσαία REIC ευρωπαϊκών προδιαγραφών.

📊 Α’ εξάμηνο 2025:

Έσοδα: €17,94 εκατ. (+86%)

Μισθώματα: €15,21 εκατ.

Adjusted EBITDA: €11,21 εκατ. (από €5,36)

Καθαρά κέρδη: €9,25 εκατ. (επηρεασμένα από χαμηλότερα revaluations)

Το χαρτοφυλάκιο 57 ακινήτων αποτιμάται σε €469,5 εκατ., με καθαρό δανεισμό €323,6 εκατ., δείχνοντας ανάγκη πειθαρχημένης μόχλευσης καθώς «τρέχουν» οι αναβαθμίσεις.

🏗️ Αναπτυξιακή δραστηριότητα: νέα γραφεία (Καλαμαριά, Ηλιούπολη), φοιτητικές εστίες (Λάρισα, Ξάνθη), ειδικό asset στη Νεμέα και πωλήσεις μη στρατηγικών οικοπέδων στην Πάρο.

💡 Συμπέρασμα:

Η Premia εξελίσσεται σε REIC υψηλής προβλεψιμότητας, με μακροχρόνιες συμβάσεις, αύξηση ADR μέσω ανακαινίσεων και πολλαπλές πηγές εσόδων. Το βασικό στοίχημα είναι η ισορροπία μεταξύ ανάπτυξης, μόχλευσης και μερισματικής σταθερότητας.

➡️ Συμβουλές Black Box:

📌 Focus στην κεφαλαιακή πειθαρχία ως ανάχωμα στον αυξανόμενο δανεισμό.

📌 Οι triple net μισθώσεις μειώνουν ρίσκο αλλά επιβραδύνουν upside.

📌 Τα έργα hospitality δίνουν «story premium» – αρκεί η έγκαιρη εκτέλεση.

🚨📢 💣 ΔΝΤ: Η «βόμβα» του παγκόσμιου χρέους – νέα προειδοποίηση για κρίση 2029

Το Διεθνές Νομισματικό Ταμείο (ΔΝΤ), μέσω της τελευταίας του έκθεσης Fiscal Monitor, προειδοποιεί για έναν νέο γύρο εκτόξευσης του παγκόσμιου χρέους, που απειλεί να φτάσει και να ξεπεράσει το 100% του παγκόσμιου ΑΕΠ έως το 2029 — επίπεδα που έχουν να καταγραφούν από το 1948.

🌍 Παγκόσμια εικόνα

Η αιτία της ανόδου είναι τριπλή:

Το αυξανόμενο κόστος εξυπηρέτησης δανείων μετά τη λήξη της εποχής των μηδενικών επιτοκίων,

Οι αμυντικές δαπάνες που αυξάνονται ραγδαία,

Και η γήρανση του πληθυσμού που πιέζει τα ασφαλιστικά και κοινωνικά συστήματα.

Στο δυσμενές σενάριο, το παγκόσμιο χρέος μπορεί να εκτιναχθεί στο 123% του ΑΕΠ μέσα σε μόλις τέσσερα χρόνια, ενώ οι κυβερνήσεις συνεχίζουν να δαπανούν περισσότερο απ’ όσο εισπράττουν.

🇺🇸 Οι ΗΠΑ στο επίκεντρο

Το μεγαλύτερο πρόβλημα εντοπίζεται στις Ηνωμένες Πολιτείες, όπου το δημόσιο χρέος προβλέπεται να φτάσει το 143% του ΑΕΠ ως το τέλος της δεκαετίας. Ακολουθούν Γαλλία και Ιταλία με «κίτρινη κάρτα» για τη δημοσιονομική τους χαλαρότητα.

🇩🇪🇬🇷 Οι θετικές εξαιρέσεις

Αντίθετα, Γερμανία και Ελλάδα διακρίνονται θετικά.

Η Ελλάδα, ειδικά, σύμφωνα με το ΔΝΤ, αναμένεται να μειώσει το χρέος της κοντά στο 130% του ΑΕΠ έως το 2030, διατηρώντας σταθερά πρωτογενή πλεονάσματα και ρυθμούς ανάπτυξης άνω του 2%.

💡 Το μήνυμα του ΔΝΤ

Το Ταμείο ζητά αλλαγή προτεραιοτήτων:

επένδυση σε εκπαίδευση, υποδομές και παραγωγικότητα, ώστε να αποφευχθεί ένας νέος γύρος κρίσεων χρέους και δημοσιονομικής ασφυξίας.

➡️ Συμβουλές Black Box:

📌 Το χρέος είναι η νέα γεωπολιτική πρώτη ύλη: όποιος ελέγχει τη ροή του, ελέγχει την εξουσία.

📌 Οι ΗΠΑ πλησιάζουν σε σημείο μη αναστρέψιμης δημοσιονομικής επιβάρυνσης — το «yield trap» γίνεται το νέο κανονικό.

📌 Η Ευρώπη, με λιγότερη ανάπτυξη αλλά περισσότερη πειθαρχία, ίσως αποδειχθεί πιο σταθερή.

📌 Η Ελλάδα, παρά το υψηλό απόθεμα χρέους, παραμένει παράδειγμα μεταρρυθμιστικής αξιοπιστίας· το ζητούμενο πλέον είναι η διατηρήσιμη ανάπτυξη.

📌 Επενδυτικά, η εποχή των “χρεωμένων κρατών” ευνοεί πραγματικά περιουσιακά στοιχεία: ενέργεια, μέταλλα, χρυσό, υποδομές, γη.

⚙️⚙️⚙️ Ευρωπαϊκή βιομηχανία σε “κόκκινο συναγερμό”

📉 Έκκληση για μέτρα κατά του ενεργειακού κόστους πριν να είναι αργά

Η ευρωπαϊκή βαριά βιομηχανία χτυπάει συναγερμό. Σαράντα τρεις βιομηχανικοί όμιλοι και σύνδεσμοι από ολόκληρη την Ε.Ε. απηύθυναν κοινή επιστολή προς τους ηγέτες των “27”, ζητώντας άμεση δράση για τη μείωση του ενεργειακού κόστους που απειλεί τη βιωσιμότητά τους. Η πρωτοβουλία συντονίζεται από την Eurometaux, με επικεφαλής τον Ευάγγελο Μυτιληναίο, και φέρει ελληνική “υπογραφή” από τη Metlen και την ElvalHalcor του ομίλου Viohalco.

⚠️ Η προειδοποίηση

Τέσσερα χρόνια μετά την ενεργειακή κρίση, η Ευρώπη εξακολουθεί να πληρώνει το ακριβότερο ρεύμα στον πλανήτη. Το αποτέλεσμα είναι η διάλυση της παραγωγικής βάσης: από το 2020 έχουν κλείσει ήδη 20 μονάδες αλουμινίου, ψευδαργύρου και πυριτίου. Οι βιομηχανίες τονίζουν πως η ήπειρος χάνει ραγδαία έδαφος απέναντι στις ΗΠΑ και την Ασία, όπου η ενέργεια είναι φθηνότερη και η πολιτική βιομηχανικής στήριξης πιο επιθετική.

🧭 Τα αιτήματα των βιομηχανιών

Η κοινή επιστολή προτείνει έξι κρίσιμες παρεμβάσεις:

Δημιουργία μηχανισμού απορρόφησης ενεργειακών σοκ.

Ενίσχυση της αντιστάθμισης κόστους άνθρακα.

Πρόσβαση σε ανταγωνιστικές τιμές ηλεκτρικής ενέργειας.

Βελτίωση του CBAM (μηχανισμού συνοριακής προσαρμογής άνθρακα).

Μεταρρύθμιση του EU ETS, ώστε να μην τιμωρεί τις εξαγωγές.

Μείωση των ρυθμιστικών και δικτυακών χρεώσεων.

🇬🇷 Το ελληνικό αποτύπωμα

Η ελληνική βιομηχανία έχει ήδη εκπέμψει SOS. Ο ΣΕΒ προειδοποίησε πρόσφατα ότι δύο μεγάλες μονάδες κινδυνεύουν με αναστολή λειτουργίας, ενώ οι Παπαλεξόπουλος (ΤΙΤΑΝ) και Στασινόπουλος (ElvalHalcor) ζητούν “ρεαλισμό” στην πράσινη μετάβαση: λιγότερα συνθήματα, περισσότερη εφαρμοσιμότητα.

🏭 Το μήνυμα προς τις Βρυξέλλες

Οι υπογράφοντες προειδοποιούν ότι, χωρίς άμεσες και γενναίες παρεμβάσεις, η Ευρώπη κινδυνεύει να χάσει τη βιομηχανική της ραχοκοκαλιά — και μαζί τη στρατηγική της αυτονομία στον 21ο αιώνα.

➡️ Συμβουλές Black Box:

📌 Οι επόμενες ευρωεκλογές θα έχουν έντονο “βιομηχανικό” υπόβαθρο — το θέμα του ενεργειακού κόστους αγγίζει το πυρήνα της ευρωπαϊκής κυριαρχίας.

📌 Η Ελλάδα, μέσω Μυτιληναίου–Viohalco, βρίσκεται στην “πρώτη γραμμή” των εξελίξεων.

📌 Εάν οι Βρυξέλλες δεν κινηθούν, το νέο “Grexit” μπορεί να είναι… βιομηχανικό.

🚨 🔌 ⚡ Καμπανάκι για τις παλιές υποδομές ρεύματος – Ζημιές χιλιάδων ευρώ σε επιχειρήσεις

Η έρευνα του Βιοτεχνικού Επιμελητηρίου Αθήνας (ΒΕΑ) αποκαλύπτει την πραγματική έκταση του προβλήματος: η γήρανση του ηλεκτρικού δικτύου προκαλεί αλλεπάλληλες διακοπές και βλάβες, που κοστίζουν στις μικρομεσαίες επιχειρήσεις 1.000 έως 6.000 ευρώ ετησίως.

📊 Τα στοιχεία σοκάρουν:

Το 71% των επιχειρήσεων βιώνει διακοπές ρεύματος 1–2 φορές τον χρόνο.

Ένα 12% τις αντιμετωπίζει κάθε μήνα ή και συχνότερα.

Το 62% επισημαίνει ότι τα προβλήματα κορυφώνονται το καλοκαίρι, λόγω υπερφόρτωσης.

Οι κύριες αιτίες: τεχνικές βλάβες (38%) και παλαιότητα δικτύου (28%).

💥 Οι συνέπειες:

49% υπέστη ζημιές σε εξοπλισμό.

26% έχασε προϊόντα ή πρώτες ύλες.

Μόλις 9% απευθύνθηκε στον ΔΕΔΔΗΕ, σχεδόν κανείς δεν αποζημιώθηκε.

Οι ηλεκτρολόγοι εγκαταστάτες αναφέρουν ότι τα προβλήματα υπερτάσεων και πτώσεων τάσης (59%) είναι συχνά και επικίνδυνα, ειδικά στα εναέρια δίκτυα.

🚨 Το ΒΕΑ προειδοποιεί:

Η ενεργειακή μετάβαση, η κλιματική κρίση και η αυξανόμενη ζήτηση φέρνουν στην επιφάνεια τα όρια ενός απαρχαιωμένου συστήματος. Πρόκειται για δομικό ζήτημα υποδομών, που απειλεί πλέον την ανταγωνιστικότητα της ελληνικής παραγωγής.

📢 Τι ζητούν οι επιχειρήσεις (95%)

Εκσυγχρονισμό των δικτύων.

Προσλήψεις τεχνικού προσωπικού.

Ταχύτερες συνδέσεις.

Αυτόματες αποζημιώσεις για βλάβες και ζημιές.

➡️ Συμβουλές Black Box:

📌 Οι βιομηχανικές ζημιές από διακοπές ρεύματος είναι το νέο “κρυφό κόστος” της ενεργειακής μετάβασης.

📌 Αν δεν επιταχυνθεί ο εκσυγχρονισμός του δικτύου, το κόστος αξιοπιστίας θα ξεπεράσει το κόστος ενέργειας.

📌 Ώρα για “Grid Recovery Plan” με RRF + ιδιωτικά κεφάλαια, πριν οι υποδομές μετατραπούν στο “μαλακό υπογάστριο” της ανάπτυξης.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.