Επιμέλεια Κώστας Στούπας

🚨🚨🚨💰Αλάσκα 2025 -Μόναχο 1938: Πώς να προστατέψετε την περιουσία σας, αν…

Τις τελευταίες μέρες, πολλοί παρομοίασαν τη συνάντηση Τραμπ και Πούτιν στην Αλάσκα ως μια νέα Συμφωνία Μονάχου. Αν είναι έτσι, τι θα μπορούσε να σημαίνει αυτό το σενάριο για τις αγορές;

Ας πάρουμε τα πράγματα από την αρχή.

Τι ήταν η Συμφωνία του Μονάχου και γιατί μας νοιάζει;

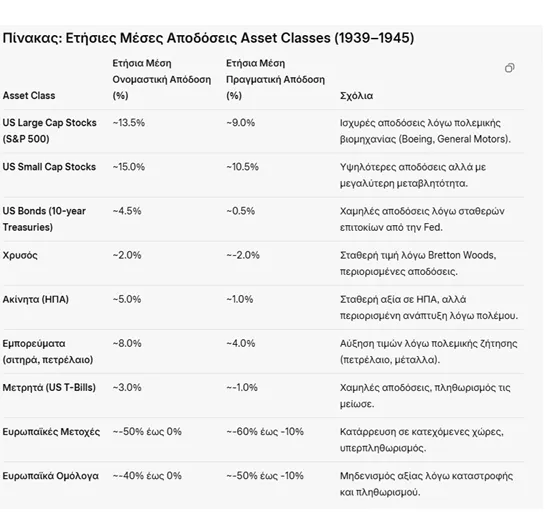

Η Συμφωνία του Μονάχου το 1938 ήταν μια ψευδαίσθηση ειρήνης. Οι δυτικές δυνάμεις (Βρετανία, Γαλλία) «τα βρήκαν» με τον Χίτλερ, δίνοντάς του τα Σουδητογερμανικά εδάφη της Τσεχοσλοβακίας, νομίζοντας ότι θα αποφύγουν τον πόλεμο. Spoiler alert: δεν δούλεψε. Ένα χρόνο μετά, ο Β’ Παγκόσμιος Πόλεμος ξέσπασε, και η Ευρώπη βυθίστηκε στο χάος. Οι αγορές, που αρχικά πήραν μια ανάσα ανακούφισης, σύντομα κατέρρευσαν, εκτός από εκείνες που συνδέονταν με την πολεμική μηχανή ή τις ουδέτερες χώρες.

Αν η συνάντηση Τραμπ-Πούτιν (υποθετική ή όχι) παρομοιάζεται με αυτό, τότε μιλάμε για μια διπλωματική κίνηση που ίσως δίνει προσωρινή ηρεμία, αλλά κρύβει μεγαλύτερους κινδύνους. Πιθανότατα, μια τέτοια συνάντηση θα αφορούσε γεωπολιτικές ανακατατάξεις – ίσως για την Ουκρανία, την ενέργεια ή την παγκόσμια επιρροή. Οι αγορές, όπως πάντα, θα αντιδράσουν με βάση την αβεβαιότητα και τις μακροπρόθεσμες συνέπειες.

Πώς αντιδρούν οι αγορές σε τέτοια σενάρια;

Ας πάρουμε τα πράγματα με τη σειρά. Αν αυτή η συνάντηση σημαίνει προσωρινή αποκλιμάκωση (π.χ. εκεχειρία στην Ουκρανία ή συμφωνία για την ενέργεια), οι αγορές μπορεί να δουν αρχικά ένα ράλι. Οι επενδυτές μισούν την αβεβαιότητα, οπότε κάθε «deal» φέρνει ανακούφιση. Όμως, αν το deal είναι σαν το Μόναχο – δηλαδή, μια ψευδαίσθηση που κρύβει μεγαλύτερη σύγκρουση – τότε η ευφορία θα είναι βραχύβια. Ας δούμε τι θα μπορούσε να παίξει ρόλο για τις αγορές σήμερα, με βάση το ιστορικό προηγούμενο και τη σημερινή πραγματικότητα.

📌 Χρυσός και πολύτιμα μέταλλα

Ο χρυσός παραμένει ο «βασιλιάς» των κρίσεων. Αν η συνάντηση Τραμπ-Πούτιν σημαίνει προσωρινή ηρεμία, ο χρυσός ίσως δει μια μικρή διόρθωση, καθώς οι επενδυτές θα ψάξουν κέρδη σε πιο ριψοκίνδυνα assets. Αλλά αν το σενάριο κλιμακωθεί σε γεωπολιτική κρίση (π.χ. νέες κυρώσεις, στρατιωτικές εντάσεις), ο χρυσός θα εκτοξευθεί. Εναλλακτικά, ασημί και πλατίνα, που συνδέονται με βιομηχανικές χρήσεις αλλά και με safe haven status, θα μπορούσαν να είναι έξυπνες επιλογές.

Προσοχή όμως καθώς την εξουσία έχουν πάντα αυτοί που διαθέτουν τα όπλα. Η κατοχή χρυσού από ιδιώτες μπορεί να απαγορευτεί προκειμένου τα κράτη να τον συγκεντρώσουν για να χρηματοδοτήσουν τις πολεμικές δαπάνες. Μπορεί να οριστεί όπως στη δεκαετία του ’30 μια φιξ τιμή αλλά η μαύρη αγορά λιρών θα οργιάσει. Η κατοχή μετοχών ορυχείων σε ξένες αγορές μπορεί να γίνει προβληματική. Τα ορυχεία μπορεί να εθνικοποιηθούν. Πριν φτάσουμε εκεί ο χρυσός θα εκτοξευτεί…

Κατά την περίοδο της κατοχής ένας ντενεκές λάδι είχε φτάσει να ανταλλάσσεται με μια χρυσή λίρα. Βέβαια κανένας δεν αντάλλασσε λάδι με δραχμές… Η ανάγκη επιβιώσεις ανάγκαζε του ανθρώπους να εκποιούν τα περιουσιακά στοιχεία αντί πινακίου φακής.

📌 Ενέργεια: Πετρέλαιο και φυσικό αέριο

Η συνάντηση Τραμπ-Πούτιν πιθανότατα θα επηρεάσει την ενέργεια, δεδομένης της θέσης της Ρωσίας ως παραγωγού πετρελαίου και φυσικού αερίου.

Αν υπάρξει συμφωνία που απελευθερώνει ρωσικό πετρέλαιο ή αέριο στις αγορές, οι τιμές του Brent (κοντά στα $80/βαρέλι σήμερα) και του φυσικού αερίου (TTF στα €40/MWh) ίσως δουν πτώση. Αν, όμως, το deal καταρρεύσει ή οδηγήσει σε νέες κυρώσεις, οι τιμές θα εκτοξευθούν. Εταιρείες όπως η ExxonMobil, Chevron ή η ρωσική Gazprom (αν και δυσπρόσιτη για δυτικούς επενδυτές) θα επηρεαστούν άμεσα. Επένδυση σε πετρελαϊκές μετοχές ή ETFs όπως το United States Oil Fund (USO) θα μπορούσε να είναι κίνηση με προοπτική.

📌 Αμυντικές βιομηχανίες

Αν το σενάριο Μονάχου σημαίνει προετοιμασία για σύγκρουση, οι αμυντικές εταιρείες θα είναι οι μεγάλοι κερδισμένοι. Lockheed Martin, Raytheon, Boeing και ευρωπαϊκές όπως η BAE Systems θα δουν τις μετοχές τους να ανεβαίνουν, καθώς οι κυβερνήσεις θα αυξήσουν τις αμυντικές δαπάνες.

Η γερμανική Rheinmetall ήδη έχει εκτοξευτεί. Το 1938-1945, εταιρείες όπως η Boeing και η General Motors κέρδισαν περιουσίες από τον πόλεμο. Σήμερα, με την τεχνολογία να παίζει μεγαλύτερο ρόλο, προσέξτε και εταιρείες όπως η Palantir ή η Northrop Grumman.

📌 Ουδέτερες χώρες και δολάριο

Όπως η Ελβετία το 1938, σήμερα χώρες όπως το Κατάρ, τα Ηνωμένα Αραβικά Εμιράτα ή η Σιγκαπούρη θα μπορούσαν να λειτουργήσουν ως καταφύγια κεφαλαίων. Το ελβετικό φράγκο παραμένει σταθερό, αλλά το δολάριο ΗΠΑ είναι ο απόλυτος κυρίαρχος. Αν η συνάντηση οδηγήσει σε γεωπολιτική αστάθεια, το δολάριο θα ενισχυθεί έναντι του ευρώ και άλλων νομισμάτων. ETFs όπως το Invesco DB US Dollar Index Bullish Fund (UUP) θα μπορούσαν να επωφεληθούν.

📌 Τεχνολογία και AI

Σε αντίθεση με το 1938, σήμερα η τεχνολογία είναι ο πυρήνας της οικονομίας. Εταιρείες όπως η NVIDIA, η Microsoft ή η Alphabet, που κυριαρχούν στην AI και την υπολογιστική ισχύ, θα συνεχίσουν να είναι ανθεκτικές, ακόμα και σε κρίσεις. Αν η σύγκρουση κλιμακωθεί, η ζήτηση για τεχνολογίες κυβερνοασφάλειας (CrowdStrike, Palo Alto Networks) και AI για στρατιωτικές εφαρμογές θα αυξηθεί.

📌 Ακίνητα και εμπορεύματα

Τα ακίνητα σε σταθερές χώρες (ΗΠΑ, Καναδάς, Αυστραλία) θα παραμείνουν ελκυστικά, αλλά σε περιοχές με γεωπολιτικό ρίσκο (π.χ. Ανατολική Ευρώπη) θα υποφέρουν. Τα εμπορεύματα, όπως τα σιτηρά (λόγω διαταραχών από την Ουκρανία) ή τα στρατηγικά μέταλλα (λίθιο, κοβάλτιο), θα δουν άνοδο. ETFs όπως το Invesco DB Agriculture Fund (DBA) ή το iShares Global Materials ETF (MXI) αξίζουν προσοχής.

❌ Τι να αποφύγεις

Ευρωπαϊκές μετοχές σε ευάλωτες χώρες: Αν το σενάριο οδηγήσει σε κρίση, μετοχές σε χώρες κοντά στη Ρωσία (Πολωνία, Βαλτικές) ή εξαρτημένες από ρωσική ενέργεια (Γερμανία) θα πληγούν.

Νομίσματα υπό πίεση: Το ευρώ και το ρούβλι ίσως υποφέρουν αν η γεωπολιτική ένταση κλιμακωθεί.

Υπερβολική έκθεση σε κινεζικές αγορές: Η Κίνα, αν και ισχυρή, μπορεί να επηρεαστεί από δευτερογενείς κυρώσεις ή περιορισμούς στο εμπόριο.

Τι λέει η αγορά σήμερα;

Ο S&P 500 κινείται κοντά στις 5.500 μονάδες, ο Nasdaq σταθεροποιείται μετά την άνοδο του AI, ενώ ο χρυσός κρατάει τα κέρδη του. Οι τιμές πετρελαίου παραμένουν ευαίσθητες σε γεωπολιτικά νέα, ειδικά από τη Μέση Ανατολή και τη Ρωσία.

Συμπέρασμα: Πώς να κινηθείς

Αν η συνάντηση Τραμπ-Πούτιν είναι όντως μια «νέα Συμφωνία Μονάχου», οι αγορές θα περάσουν από τρεις φάσεις:

Βραχυπρόθεσμο ράλι από την ελπίδα αποκλιμάκωσης.

Αναταράξεις αν το deal αποδειχθεί κούφιο.

Μετατόπιση κεφαλαίων σε safe havens (χρυσός, δολάριο, ΗΠΑ, τεχνολογία, αμυντικές βιομηχανίες) αν η κρίση κλιμακωθεί.

📊 Bull market και φήμες που… τρέχουν

Μέχρι πριν κάποιους μήνες τα θεμελιώδη πρόσφεραν δικαιολογία στις περισσότερες ανοδικές κινήσεις. Το discount έναντι των ευρωπαϊκών τραπεζών πρόσφερε λόγο για άνοδο των ελληνικών τραπεζών για παράδειγμα, ή οι χαμηλοί δείκτες αποτίμησης στα διυλιστήρια, η μερισματική απόδοση του ΟΠΑΠ και της Jumbo.

Το ίδιο γινόταν και σε μετοχές της μικρομεσαίας καθώς αρκετές είχαν εξαιρετικά χαμηλή αποτίμηση. Τώρα μία γενική παραδοχή είναι πως οι δείκτες γίνει πιο δίκαιοι. Είμαστε ακόμα φθηνοί έναντι των ξένων, αλλά έχουν ανέβει οι δείκτες.

Πλέον όμως λόγω της μεγάλης κίνησης της αγοράς καθημερινά φτάνουν στα αφτιά της στήλης δεκάδες πληροφορίες. Δεν τις μεταφέρουμε, καθώς πολλές μπορεί να είναι ακόμα στα σκαριά. Αν όμως οι μισές πληροφορίες από όσες ακούμε επιβεβαιωθούν, ίσως υπάρξει λόγος για ακόμα πιο ψηλά.

Ακούμε για εξαγορές, ακούμε για μεγάλες συνεργασίες, ακούμε για οχήματα και πολλά ακόμα. Βέβαια δε λείπουν και οι υπερβολές. Για παράδειγμα υπάρχει εταιρεία που η μετοχή έχει ανέβει, χωρίς να το δικαιολογούν τα θεμελιώδη και έχουμε ακούσει τουλάχιστον 2 διαφορετικούς λόγους.

Χρειάζεται επομένως και η απαραίτητη προσοχή γιατί σε ένα τέτοιο bull market, φήμες θα κυκλοφορήσουν πολλές, αλλά οι ειδήσεις θα είναι λιγότερες.

🏗️ Lamda : Έκπτωση πολυτελείας

Ένας κλάδος που παρά το μεγάλο ράλι της αγοράς συνεχίζει να απέχει από το πάρτι, είναι αυτός των ακινήτων. Αν και οι αξίες των ακινήτων έχουν ενισχυθεί σημαντικά τα τελευταία χρόνια και η ζήτηση για ποιοτικά ακίνητα είναι μεγάλη, αυτός ο κλάδος εξακολουθεί να παίζει με μεγάλο discount. Κάποιες ΑΕΕΑΠ διαπραγματεύονται με 35% έκπτωση της εσωτερικής αξίας της μετοχής (NAV). Χθες είχαμε μία καλή κίνηση στη Lamda μετά από καιρό. Υπενθυμίζουμε πως πριν λίγες εβδομάδες πουλήθηκε το 6,74% στα 6,15 ευρώ. Η οικογένεια Κάτσου και ο Πάνος Γερμανός αποεπένδυσαν. Όσοι απέκτησαν τις μετοχές έχουν βραχυπρόθεσμα σημαντικές υπεραξίες.

Η Lamda έχει εσωτερική αξία πάνω από 8 ευρώ, ενώ όπως έχει πει πολλές φορές η διοίκηση στο παρελθόν, υπάρχει «κρυμμένη» αξία από το Ελληνικό που λογιστικά δεν μπορεί να αποτυπωθεί και ουσιαστικά είναι όση και η δημοσιευμένη αξία. Δηλαδή το discount είναι τεράστιο. Με τα έργα να προχωρούν και τον ουρανοξύστη πλέον να φαίνεται, οι επενδυτές περιμένουν καλύτερες μέρες. Χθες πάντως έγινε προσπάθεια να περάσει πάνω από τα 7 ευρώ και να μειώσει τις απώλειες που έχει από την αρχή του έτους. Ο όγκος ήταν αρκετά υψηλός. Από τις λίγες μετοχές του Χ.Α. και η μόνη από την υψηλή κεφαλαιοποίηση με τέτοια υστέρηση έναντι της αγοράς.

🛒 Fourlis: Άνοδος αλλά χωρίς ενθουσιασμό

Μπορεί η μετοχή της Fourlis να έχει σχεδόν 35% άνοδο από την αρχή του έτους, αλλά δεν μπορούμε να πούμε πως οι «φίλοι» της είναι ευχαριστημένοι. Πριν δύο χρόνια ήταν ακριβώς στα ίδια επίπεδα. Πλέον έχοντας σταματήσει να ενοποιεί την Trade Estates, αποτυπώνεται καλύτερα η εμπορική δραστηριότητα. Να σημειωθεί πως έχει περίπου το 47,3% στην Trade Estates, η οποία αποτιμάται 213 εκατ. ευρώ. Διαγραμματικά θα μπορούσε εύκολα να πάρει ένα ευρώ και πάλι θα ήταν σε χαμηλά επίπεδα. Σήμερα η αποτίμηση είναι στα 264 εκατ. ευρώ και νομίζουμε πως η επιχειρηματική δραστηριότητα των ΙΚΕΑ και χωρίς να υπολογίζουμε τα αθλητικά αξίζει περισσότερα. Σημειώστε και την αξία της ΤΡΕΣΤΑΤΕΣ. Για το 2027 η διοίκηση αναμένει συνολικά πωλήσεις 750 εκατ. ευρώ και EBITDA 60 εκατ. ευρώ. Για φέτος ο τζίρος εκτιμάται στα 900 εκατ. ευρώ με 38 εκατ. ευρώ EBITDA, αρκετά πάνω από τα περσινά νούμερα.

🎰 ΟΠΑΠ: Σταθερά στο ρετιρέ

Εξαιρετική η χρηματιστηριακή εικόνα της μετοχής του ΟΠΑΠ και δείχνει πως κρατάει εύκολα τα μεγάλα κέρδη των προηγούμενων μηνών και παραμένει στα υψηλά 16 ετών. Το πρόσφατο ιστορικά υψηλό τζακ-ποτ στο τζόκερ θα φέρει μία βελτίωση στα νούμερα, αλλά η αγορά βλέπει τη μεγάλη άνοδο που καταγράφουν οι δραστηριότητες του Online, τα περιθώρια βελτίωσης που υπάρχουν, αλλά και την καλή μερισματική απόδοση που προσφέρει και έχει δεσμευτεί να συνεχίσει να προσφέρει η διοίκηση και συνεχίζει να δίνει ψήφο εμπιστοσύνης στη μετοχή.

📉 Fed: O Πάουελ «φρενάρει» τις ελπίδες των αγορών

Παρά το ότι οι επενδυτές περιμένουν μείωση επιτοκίων 0,25% τον Σεπτέμβριο, η BofA εκτιμά ότι ο Τζερόμ Πάουελ δεν θα είναι τόσο γενναιόδωρος. Επίμονος πληθωρισμός και πιέσεις στην αγορά εργασίας δημιουργούν τον κίνδυνο στασιμοπληθωρισμού. Όλα τα βλέμματα στη σύνοδο Jackson Hole και στην ομιλία της 22ας Αυγούστου.

UBS: Ο πόλεμος Ρωσίας – Ουκρανίας συνεχίζεται ως το 2026

Οι διαφορές Μόσχας – Κιέβου παραμένουν αγεφύρωτες. Παρά τις συνομιλίες στην Αλάσκα και την πρόοδο για πλαίσιο ασφαλείας τύπου ΝΑΤΟ, ο γεωπολιτικός κίνδυνος παραμένει υψηλός. Το κόστος ανοικοδόμησης υπολογίζεται σε 524 δισ. δολάρια, ενώ η σκιά των δευτερογενών δασμών συνεχίζει να βαραίνει τις αγορές ενέργειας.

🏖️ TUI: Ζητά παράταση της σεζόν μέχρι τον Νοέμβριο

Η ζήτηση για Ελλάδα παραμένει ισχυρή και το φθινόπωρο, με στόχο επιμήκυνση της τουριστικής περιόδου και ώθηση στα city breaks. Η TUI προωθεί δυναμικά πακέτα διακοπών με υψηλότερα περιθώρια κέρδους, ενώ η Αθήνα φιγουράρει στους top προορισμούς Γερμανών και Βρετανών. Ο όμιλος αναθεωρεί ανοδικά τις προβλέψεις του.

🚗📈 Ευρώπη (EVR): Σενάρια και κλάδος αυτοκίνησης

Η μετοχή της Ευρώπης (EVR) συνεχίζει να τραβάει την ανηφόρα, παρά το ήδη εντυπωσιακό ράλι από την αρχή της χρονιάς. Οι αγοραστές δείχνουν πως «βλέπουν» κάτι παραπέρα, και αυτό μεταφράζεται σε έντονη κινητικότητα στο ταμπλό.

Στην αγορά ακούγεται το σενάριο πιθανής εξαγοράς ασφαλιστικής εταιρείας με μεγάλη έκθεση στον κλάδο του αυτοκινήτου, που θα μπορούσε να αλλάξει τα δεδομένα για τον όμιλο. Μια τέτοια κίνηση θα άνοιγε νέες προοπτικές, αλλά και κινδύνους, καθώς η ασφάλιση αυτοκινήτου είναι κλάδος με έντονο ανταγωνισμό και λεπτά περιθώρια κέρδους.

Προς το παρόν, οι επενδυτές αγοράζουν την προσδοκία. Το αν θα επιβεβαιωθεί, μένει να φανεί…

📉🏗️ Ικτίνος: Ράλι στο ταμπλό, βαρίδια στα θεμελιώδη

Η εικόνα της Ικτίνος είναι κάπως διττή. Από τη μία πλευρά, η μετοχή έχει πραγματοποιήσει ένα εντυπωσιακό ράλι (+10% χθες, πάνω από +50% στο τρίμηνο) δείχνοντας πως υπάρχει ενδιαφέρον και «παιχνίδι» στο ταμπλό. Από την άλλη, η πραγματικότητα της εταιρείας δεν είναι εξίσου λαμπρή.

Ακίνητο Κρήτης: Το περιβόητο ακίνητο, το οποίο έχει εγγραφεί στον ισολογισμό σε υπερβολικά υψηλή αξία, δεν μπορεί να πουληθεί κοντά σε αυτήν την τιμή. Μια πώληση σε χαμηλότερο τίμημα θα δημιουργήσει λογιστική ζημιά, που θα «τρυπήσει» τα ίδια κεφάλαια.

Αύξηση κεφαλαίου: Σε αυτό το σενάριο, η εταιρεία θα χρειαστεί νέα ΑΜΚ, πιθανότατα μεγαλύτερη από το ποσό που θα εισπράξει από την πώληση, δηλαδή μιλάμε για φαύλο κύκλο.

Υποχρεώσεις: Παραμένουν βαριές, δημιουργώντας επιπλέον πίεση και περιορίζοντας τη χρηματοοικονομική ευελιξία.

Με λίγα λόγια, ενώ η αγορά βλέπει το «story» του τίτλου και τον ανεβάζει, τα θεμελιώδη δεν δείχνουν εύκολη διέξοδο. Το ράλι μπορεί να είναι περισσότερο αποτέλεσμα βραχυπρόθεσμων παικτών παρά αντανάκλαση πραγματικής βελτίωσης.

💻 Project Olive: Data Center €1 δισ. στα Σπάτα

Ξεκινά η επένδυση της Pimco μέσω Apto και Dromeus Capital για την ανάπτυξη mega data center στην Ανατολική Αττική. Η πρώτη φάση (€300 εκατ.) αφορά μονάδα 80 MW, με υποσταθμό 150 kV. Το έργο αναμένεται να δημιουργήσει νέες θέσεις εργασίας και να ενισχύσει τη θέση της Ελλάδας στον χάρτη των ψηφιακών επενδύσεων.

🤝📉 Εμπορική εκεχειρία με «φόρο ανάπτυξης»

Η πρόσφατη εμπορική συμφωνία ΗΠΑ–Ε.Ε. μοιάζει περισσότερο με «αναγκαστικό συμβιβασμό» παρά με επιτυχία. Με μέσο δασμό 12%–16% στις ευρωπαϊκές εξαγωγές, οι Βρυξέλλες απέφυγαν έναν καταστροφικό εμπορικό πόλεμο αλλά πλήρωσαν το τίμημα: έναν μόνιμο φραγμό που θα περιορίσει την ανάπτυξη.

Η Κριστίν Λαγκάρντ προσπαθεί να κρατήσει την ψυχραιμία των αγορών, λέγοντας πως η συμφωνία δεν απέχει από το βασικό σενάριο της ΕΚΤ, που βλέπει ρυθμό ανάπτυξης 1,1% για το 2025. Ωστόσο, οι δασμοί προσθέτουν ένα ακόμη βάρος σε μια ήδη επιβραδυνόμενη οικονομία.

Αντί για το δυσμενές σενάριο (>20% δασμοί και μόλις 0,7% ανάπτυξη), η Ευρώπη βρέθηκε κάπου στη «μέση λύση». Αυτό σημαίνει: ούτε καταστροφή, ούτε πανηγυρισμοί. Στο μεταξύ, οι πιο κρίσιμοι κλάδοι – φαρμακευτικά και ημιαγωγοί – παραμένουν σε γκρίζα ζώνη, εκτεθειμένοι σε μελλοντικούς κραδασμούς.

Η ουσία είναι πως η Ε.Ε., που για δεκαετίες στηρίχθηκε στο ελεύθερο εμπόριο για να στηρίξει την ισχνή της ανάπτυξη, αναγκάζεται πλέον να αναζητήσει νέες συμμαχίες σε Ασία, Αφρική και Λατινική Αμερική. Γιατί αν παραμείνει «αιχμάλωτη» της αμερικανικής αγοράς, κάθε τέτοιος δασμός θα μοιάζει με φόρο υποτέλειας.

⚡ Αυτοπαραγωγή ρεύματος: Από την “ενεργειακή δημοκρατία” στη γραφειοκρατική ολιγαρχία

Η ελληνική πραγματικότητα έχει την τάση να μετατρέπει κάθε πολλά υποσχόμενη μεταρρύθμιση σε… σισύφειο μαρτύριο. Η αυτοπαραγωγή ρεύματος μέσω φωτοβολταϊκών δεν θα μπορούσε να αποτελεί εξαίρεση. Η μετάβαση από το net metering στο net billing παρουσιάστηκε ως το «επόμενο βήμα», αλλά γρήγορα αποκάλυψε τα κλασικά ελληνικά εμπόδια: ασάφεια, αντικρουόμενες αρμοδιότητες και θεσμικό τέλμα.

Για τα νοικοκυριά, η τριμερής σύμβαση με προμηθευτή και ΔΑΠΕΕΠ ξεμπλόκαρε, αλλά το σύστημα θυμίζει παγίδα: μια αλλαγή παρόχου μπορεί να ακυρώσει τα πάντα. Ακόμη πιο σουρεαλιστικό: τα φωτοβολταϊκά στο έδαφος απαιτούν περιβαλλοντική αδειοδότηση λες και πρόκειται για λιγνιτική μονάδα.

Για τις επιχειρήσεις, το αδιέξοδο είναι μεγαλύτερο. Έργα άνω του 1 MW σκοντάφτουν στη γνωστή κόντρα ΡΑΑΕΥ – ΔΕΔΔΗΕ, με την απαίτηση Βεβαίωσης Παραγωγού να σημαίνει πρόσθετο κόστος και καθυστερήσεις. Όσο για Δήμους και πανεπιστήμια, η πολιτεία τους ζητά να επενδύσουν, αλλά τους απαγορεύει να εκδώσουν τιμολόγιο ώστε να εισπράξουν από την πώληση της περίσσειας ενέργειας.

Η συλλογική αυτοκατανάλωση έχει καταντήσει ανέκδοτο: στην Ευρώπη επιτρέπεται σε ολόκληρες κοινότητες, εδώ περιορίζεται σε… ένα κτίριο.

Σαν να μην έφταναν αυτά, έρχεται και η χρόνια παθογένεια: οι καθυστερήσεις του ΔΕΔΔΗΕ, που σέρνουν τα έργα για μήνες στα συρτάρια.

Η ουσία είναι πως η Ελλάδα αντί να χτίζει «ενεργειακή δημοκρατία», οικοδομεί ένα ακόμη λαβύρινθο γραφειοκρατίας. Το net billing απειλεί να εξελιχθεί σε τροχοπέδη αντί σε μοχλό ανάπτυξης. Η νέα Υπουργική Απόφαση που ετοιμάζεται για το φθινόπωρο θα είναι το τελευταίο τεστ: θα απελευθερώσει τις επενδύσεις που λιμνάζουν ή θα επικυρώσει την παράδοση της χώρας στο «δόγμα της αναβολής»;

🚧 Enaon EDA: «Γκάζι» στην αναβάθμιση του δικτύου φυσικού αερίου στην Αθήνα

Με τις μηχανές στο φουλ, η Ελληνική Εταιρεία Διανομής Αερίου (Enaon EDA) επιταχύνει τα έργα εκσυγχρονισμού του δικτύου φυσικού αερίου στην πρωτεύουσα. Το σχέδιο περιλαμβάνει αντικατάσταση παλαιών υποδομών με νέο δίκτυο υψηλής αξιοπιστίας, μειωμένου περιβαλλοντικού αποτυπώματος και αυξημένης ανθεκτικότητας.

🔧 Τεχνικά χαρακτηριστικά

Οι νέες υποδομές τίθενται σε λειτουργία πριν απενεργοποιηθούν οι παλιές, ώστε να ελαχιστοποιούνται οι διακοπές.

Ήδη έχουν ολοκληρωθεί έργα σε Πατησίων, Λένορμαν, Θησείο, ενώ τα συνεργεία συνεχίζουν στον Ζωγράφο.

🌍 Πέρα από την τεχνική διάσταση

Η αναβάθμιση δεν περιορίζεται στην ασφάλεια και την τροφοδοσία. Έχει και κοινωνικό–περιβαλλοντικό αποτύπωμα:

Μείωση κόστους ενέργειας για νοικοκυριά και επιχειρήσεις.

Ενίσχυση της ενεργειακής απόδοσης.

Μείωση εκπομπών, με σαφή συμβολή στη βιωσιμότητα.

Η στρατηγική αυτή επένδυση δείχνει πως το φυσικό αέριο, παρά τις διεθνείς συζητήσεις για «πράσινη μετάβαση», παραμένει κομβικός κρίκος για την ενεργειακή ασφάλεια της Αθήνας και της χώρας.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.