Για δεκαετίες, το δημόσιο χρέος των Ηνωμένων Πολιτειών αντιμετωπιζόταν από το αμερικανικό πολιτικό προσωπικό, αλλά και από μεγάλη μερίδα των οικονομολόγων, ως ένα αφηρημένο και αόριστο μακροπρόθεσμο πρόβλημα. Ως μια θεωρητική ανησυχία για τις μελλοντικές γενιές που δεν επηρέαζε ούτε κατ’ ελάχιστον την τρέχουσα οικονομική κατάσταση. Η αντίληψη ότι οι αγορές πάντα θα δανείζουν τις ΗΠΑ, την μεγαλύτερη οικονομική δύναμη του κόσμου, συνέτεινε στη δημιουργία της αίσθησης ότι αμερικανικό χρέος, αφορά κυρίως τους δανειστές και όχι τους δανειζόμενους, που είναι οι Αμερικανοί φορολογούμενοι, οι οποίοι στην ουσία επωμίζονται το βάρος της αποπληρωμής του.

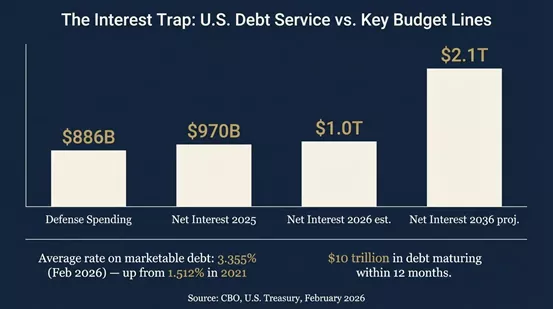

Ωστόσο την περασμένη χρονιά, αυτή η ψευδαίσθηση κατέρρευσε με πάταγο, με το χρέος να επανέρχεται δριμύτερο, αποτελώντας το κεντρικό σημείο πολιτικής αντιπαράθεσης, ανάμεσα σε Ρεπουμπλικάνους και Δημοκρατικούς. Και η αντιπαράθεση προκλήθηκε σε μεγάλο βαθμό από το γεγονός ότι οι ΗΠΑ κατέβαλαν μέσα στο 2025 το αστρονομικό ποσό των $970 δισ. μόνο για τόκους. Καταρρίπτοντας το προηγούμενο ρεκόρ του 1991.

Η ειδοποιός διαφορά; Το 1991 το ρεκόρ σημειώθηκε εν μέσω ύφεσης και του Πολέμου του Κόλπου. Σήμερα, αυτό το ιστορικό υψηλό καταγράφηκε σε μια περίοδο σθεναρής οικονομικής ανάπτυξης, όπως ήταν το 2025. Αυτό που βιώνουμε δεν είναι μια προσωρινή δημοσιονομική εκτροπή, αλλά η ενεργοποίηση ενός αμείλικτου μαθηματικού μηχανισμού, που μετατρέπει κάθε δολάριο δανεισμού σε μια αέναη δαπάνη, αλλάζοντας ριζικά το DNA της παγκόσμιας οικονομίας.

Τον Φεβρουάριο του 2026, πριν καν ξεσπάσει ο πόλεμος στο Ιράν, το μέσο επιτόκιο του συνολικού εθνικού χρέους είχε ανέλθει στο 3,355%, από 1,512% το 2021. Αν και το ποσοστό μπορεί να φαίνεται μικρό σε σύγκριση με τα ιστορικά υψηλά της δεκαετίας του '80, αντιπροσωπεύει έναν διπλασιασμό μέσα σε πέντε μόλις χρόνια. Αυτή η βάση καθορίζει πλέον το κόστος αναχρηματοδότησης ολόκληρης της αμερικανικής οικονομίας.

Οι αριθμοί που έδωσε στη δημοσιότητα το Γραφείο Προϋπολογισμού του Κογκρέσου (CBO) είναι αποκαλυπτικοί. Διότι δεν επρόκειτο για έκτακτες δαπάνες λόγω πολέμων ή πληθωριστικών πιέσεων. Πρόκειται για μια μόνιμη επανατιμολόγηση του «κρατικού κινδύνου» (sovereign risk). Για πρώτη φορά στη σύγχρονη ιστορία, η μεγαλύτερη κατηγορία του ομοσπονδιακού προϋπολογισμού δεν είναι οι αμυντικές δαπάνες, αλλά οι πληρωμές τόκων. Και φυσικά μετά την έναρξη του πολέμου, το τεράστιο κόστος λειτουργίας και συντήρησης της αμερικανικής στρατιωτικής μηχανής καθώς και το κόστος αναπλήρωσης των εξελιγμένων αναλώσιμων πυραυλικών συστημάτων, ήδη οι αριθμοί επιβαρύνουν ακόμα περισσότερα τα στοιχεία του CBΟ.

Τι παρουσίασε το CMΟ;

Ότι το αμερικανικό δημόσιο χρέος ξεπέρασε τα $39 τρισ.

Ότι οι καθαρές πληρωμές τόκων θα ανέλθουν σε $16,2 τρισ. μέσα στην επόμενη δεκαετία.

Ότι το ετήσιο κόστος θα αυξηθεί από $1 τρισ. το 2026 σε $2,1 τρισ. έως το 2036, όπως φαίνεται και στο ακόλουθο γράφημα.

Και ότι το κόστος εξυπηρέτησης αγγίζει πλέον το 3,2% του ΑΕΠ.

O εκτροχιασμός των μεγεθών δημιούργησε το φαινόμενο του «παραγκωνισμού», άλλων δημοσίων δαπανών. Με αποτέλεσμα οι δαπάνες για υποδομές, έρευνα και τεχνολογία, πάνω στις οποίες στηρίζονται οι ίδιοι οι πυλώνες της μελλοντικής ανάπτυξης των ΗΠΑ, να θυσιάζονται στον βωμό της σχεδόν αυτόματης αύξησης των υποχρεώσεων του χρέους.

Την ίδια στιγμή λοιπόν που η Ουάσιγκτον παλεύει με τους αριθμούς και αναγκαστικά αναζητά νέους και ισχυρότερους δανειστές, οι παγκόσμιες κεντρικές τράπεζες στέλνουν ένα εντελώς διαφορετικό μήνυμα μέσω των κινήσεων σχετικά με τα αποθεματικά τους. Η συσσώρευση χρυσού από τις κεντρικές τράπεζες πραγματοποιείται με πρωτοφανή ρυθμό, με τις αγορές να αγγίζουν κατά μέσο όρο τους 60 τόνους σε μηνιαία βάση.

Η τάση αυτή διαμορφώνεται και καθοδηγείται κυρίως από τις αναδυόμενες οικονομίες της Νοτιοανατολικής Ασίας, που επιδιώκουν να διαφοροποιήσουν τα αποθέματά τους, μακριά από το δολάριο. Με την απόδοση του 10ετούς ομολόγου να σκαρφαλώνει στο 4,43% όπως βλέπουμε στο ακόλουθο γράφημα, ο χρυσός έχει καταστεί το προτιμώμενο καταφύγιο, παρά τα «παιχνίδια κερδοσκοπίας» που λαμβάνουν χώρα στη αγορά «χάρτινου χρυσού» εν όψει των λήξεων των futures στις 31 Μαρτίου.

Το γεγονός ότι το 95% των κεντρικών τραπεζών αναμένει περαιτέρω αύξηση των τιμών στις αγορές χρυσού υποδηλώνει μια βαθιά δομική αλλαγή. Ο χρυσός δεν είναι απλά ένα αντιστάθμισμα πληθωρισμού, αλλά μια σαφής ψήφος δυσπιστίας στη βιωσιμότητα του χρέους της κύριας αποθεματικής δύναμης του πλανήτη. Μια ψήφος δυσπιστίας προς το αμερικανικό δολάριο.

Η συγκεκριμένη δομική αλλαγή, όπως την χαρακτηρίσαμε, συντελείται σε μια δύσκολη περίοδο για το αμερικανικό χρέος. Καθώς η μεγαλύτερη άμεση πρόκληση, βρίσκεται μπροστά μας, μέσα στους επόμενους 12 μήνες. Οι Ηνωμένες Πολιτείες βρίσκονται αντιμέτωπες με ένα «τείχος λήξεων», ή όπως αναφέρουν οι αναλυτές, αντιμέτωπες με ένα «maturity wall» ύψους $10 τρισ. Δηλαδή περίπου το 33% του δημοσίου χρέους των ΗΠΑ λήγει και θα πρέπει να αναχρηματοδοτηθεί άμεσα. Προσοχή, το ποσό αυτό δεν αφορά καταβολές τόκων, αλλά λήξεις, δηλαδή επιστροφές κεφαλαίων.

Βέβαια δεν είναι μόνο η ομοσπονδιακή κυβέρνηση που θα αναζητήσει ρευστότητα το επόμενο άμεσο χρονικό διάστημα. Στην αναζήτηση ρευστότητας, θα πρέπει να ανταγωνιστεί τον ιδιωτικό τομέα, καθώς οι επιχειρήσεις επιδιώκουν να αναχρηματοδοτήσουν συνολικά εταιρικά χρέη ύψους $2,25 τρισ. Αυτός ο ανταγωνισμός από την ίδια δεξαμενή κεφαλαίων είναι σχεδόν βέβαιο ότι θα ωθήσει τα επιτόκια ακόμη υψηλότερα, δημιουργώντας ένα φαινόμενο ντόμινο που θα επηρεάσει τα πάντα. Από τα καταναλωτικά και στεγαστικά δάνεια μέχρι τα εταιρικά δάνεια και τις πάσης φύσεως επιχειρηματικές επενδύσεις. Ακόμα και τα περίφημα «capex» των εταιρειών τεχνητής νοημοσύνης.

Το Υπουργείο Οικονομικών των ΗΠΑ δεν κάθεται με σταυρωμένα χέρια. Και παρ’ όλο που στα μέσα ενημέρωσης κυριαρχεί η «μάχη των επιτοκίων» ανάμεσα στον Λευκό Οίκο και την Fed, το επιτελείο του Σκοτ Μπέσετ έχει ήδη αρχίσει να λειτουργεί υπό καθεστώς πίεσης.

Τα μέτρα που έχει αρχίσει να λαμβάνει, είναι κατά πρώτον η κλιμάκωση της προσφοράς, το γνωστό «laddering», δηλαδή η προσπάθεια εξισορρόπησης των λήξεων, κατά δεύτερον η ενίσχυση της ρευστότητας μέσω της επανέναρξης τακτικών επαναγορών ομολόγων, αυτό που ονομάζεται «buybacks» έως και $4 δισ. ανά εβδομάδα και κατά τρίτον η προσπάθεια της διατήρησης των βραχυπρόθεσμων εντόκων γραμματίων στο 20% του χαρτοφυλακίου του δημοσίου χρέους.

Αυτές δεν είναι κινήσεις ενός δανειζόμενου κράτους που λειτουργεί από θέση ισχύος. Αλλά μοιάζουν περισσότερες με κινήσεις ενός διαχειριστή που προσπαθεί να αποτρέψει τον ερχομό μιας κρίσης ρευστότητας. Το μέγεθος της αναχρηματοδότησης μέσα στους επόμενους 12 μήνες είναι τόσο μεγάλο που επισκιάζει οποιαδήποτε άλλη πολιτική συζήτηση. Ακόμη και το αίτημα του Πενταγώνου για πρόσθετα $200 δισ. που χρειάζεται ο Λευκός Οίκος για τις πολεμικές επιχειρήσεις στο Ιράν, φαντάζει μικρό μπροστά στον όγκο των κεφαλαίων που απαιτεί η εξυπηρέτηση του χρέους.

Η διαχείριση του τεράστιου βάρους του δημοσίου χρέους των ΗΠΑ, θα απαιτήσει έναν επώδυνο συνδυασμό αυστηρής δημοσιονομικής πειθαρχίας και εξαιρετικά υψηλών ρυθμών ανάπτυξης για να διατηρηθεί τουλάχιστον η σταθερότητα και η ισορροπία στο σύστημα. Όσοι εξακολουθούν να πιστεύουν ότι το χρέος είναι μια αφηρημένη έννοια, αρκεί να κοιτάξουν τους αριθμούς. Η εξυπηρέτηση του παρελθόντος υποθηκεύει το μέλλον και η μαθηματική πραγματικότητα έχει ήδη πάρει την απόφασή της.