Τον φετινό Ιούνιο σε σχετική ανάλυση είχαμε εξηγήσει γιατί οι κεντρικές τράπεζες επιμένουν να αγοράζουν χρυσό.

Τρεις σχεδόν μήνες μετά ο χρυσός από τα 3440-3500 δολάρια/ουγγιά έχει αναρριχηθεί σε νέο ιστορικό υψηλό, πέριξ των 3749 δολαρίων/ουγγιά, με μια μόλις ενδιάμεση διόρθωση της τάξης του 5% τον Ιούλιο και μια ακόμα μικρότερη τον Αύγουστο.

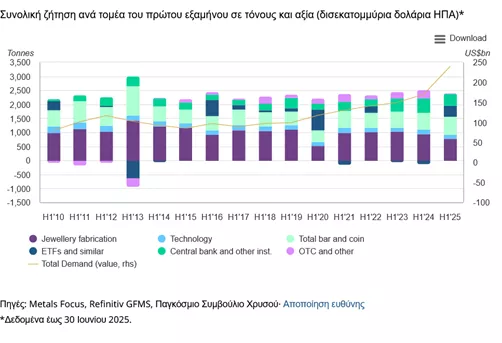

Η συνολική ζήτηση χρυσού στο δεύτερο τρίμηνο του 2025 - συμπεριλαμβανομένων των εξωχρηματιστηριακών επενδύσεων - αυξήθηκε κατά 3% σε ετήσια βάση στους 1.249 τόνους. Σε αξία, η συνολική ζήτηση χρυσού αυξήθηκε κατά 45% σε ετήσια βάση στα 132 δισεκατομμύρια δολάρια.

Σε επίπεδο εξαμήνου, η συνολική ζήτηση ανά τομέα φαίνεται στο παρακάτω διάγραμμα.

Σταθεροί αγοραστές οι Κεντρικές Τράπεζες

Οι κεντρικές τράπεζες παραμένουν ο βασικός πυλώνας ζήτησης για τον χρυσό.

Το δεύτερο τρίμηνο του 2025 πρόσθεσαν 166 τόνους στα αποθέματά τους. Ο ρυθμός μπορεί να είναι πιο ήπιος από το πρώτο τρίμηνο, αλλά εξακολουθεί να κινείται πολύ πάνω από τα ιστορικά μέσα επίπεδα.

Πιο συγκεκριμένα το δεύτερο τρίμηνο οι αγορές των κεντρικών τραπεζών κινήθηκαν πτωτικά κατά 33% σε σχέση με το πρώτο τρίμηνο του 2025 αλλά +41% πάνω από τον μέσο τριμηνιαίο ρυθμό της περιόδου 2010-2021.

Σε επίπεδο εξαμήνου, το 2025 έκλεισε στους 415t, ήτοι −21% χαμηλότερα από τα εξάμηνα του 2023–2024 αλλά ακόμη κοντά στα ιστορικά υψηλά.

(σ.σ: To 2024 το σύνολο των καθαρών αγορών ξεπέρασαν τους 1.000t για τρίτη συνεχόμενη χρονιά στη σειρά, με έντονη επιτάχυνση το τέταρτο τρίμηνο. (≈333t).

Η Πολωνία συνέχισε επιθετικά τις αγορές στο πρώτο τρίμηνο του 2025, παραμένοντας ο πρωταγωνιστής μεταξύ των αναδυόμενων οικονομιών. (σ.σ: Περισσότερα για τους λόγους που η Τράπεζα της Πολωνίας επενδύει επιθετικά στον χρυσό μπορείτε να διαβάσετε εδώ).

Ανοίγοντας το πλάνο από πλευράς θεσμικών αγοραστών, οι κεντρικές τράπεζες γενικότερα του αναδυόμενου κόσμου αυξάνουν τα αποθέματα χρυσού με σαφή προσανατολισμό:

- στη διαφοροποίηση συναλλαγματικών αποθεμάτων και την απεξάρτηση τους από το δολάριο,

- στη μείωση έκθεσης σε κυρώσεις και στο χτίσιμο αναχώματος στον γεωπολιτικό κίνδυνο, μια τάση που σταθερά αυξάνεται μετά τη ρωσική εισβολή στην Ουκρανία και τις δυτικές κυρώσεις,

- στην αντιστάθμιση έναντι πληθωρισμού αλλά και δημοσιονομικής αβεβαιότητας.

Πρόκειται για μια δομική τάση στρατηγικής μετατόπισης στα αποθεματικά χρυσού που σταθερά συνεχίζεται και χάρη στην οποία ακόμη και τις λίγες ημέρες που οι επενδυτές «παίρνουν ανάσα», η θεσμική ζήτηση των κεντρικών τραπεζών στηρίζει την αγορά του χρυσού μειώνοντας αισθητά το βάθος των διορθώσεων.

Σύμφωνα δε με την ετήσια έρευνα του Παγκόσμιου Συμβουλίου Χρυσού, το 95% των διαχειριστών αποθεμάτων θεωρούν πιθανή περαιτέρω αύξηση των παγκόσμιων αποθεμάτων χρυσού τους επόμενους 12 μήνες.

Βλέπετε, η επένδυση στον χρυσό είναι μια τάση που έχει εξαπλωθεί πολύ πέρα από την Κίνα, τη Ρωσία και άλλες χώρες που ενδιαφέρονται να δημιουργήσουν εναλλακτικά συστήματα αντί της νομισματικής τάξης που βασίζεται στο δολάριο.

Η κινητήρια δύναμη πίσω από τις αγορές χρυσού από τις κεντρικές τράπεζες έχει πλέον διευρυνθεί σε μια ευρύτερη επιθυμία για διαφοροποίηση των περιουσιακών στοιχείων, μαζί με κάποιες επιφυλάξεις σχετικά με την αποδυνάμωση του μακροπρόθεσμου διεθνούς ρόλου του δολαρίου.

Ένα δε από τα βασικά κίνητρα για την ανανεωμένη δημοτικότητα του χρυσού μεταξύ των κεντρικών τραπεζών της κεντρικής Ευρώπης είναι η αυξανόμενη αναγνώριση της χρησιμότητας του χρυσού ως μέσου προστασίας του ισολογισμού.

Ολοένα και περισσότεροι επενδυτές ενδίδουν στη γοητεία του χρυσού

Ένα δεύτερο συνεχόμενο τρίμηνο έντονης ζήτησης για τα παγκόσμια ETFs που υποστηρίζονται από χρυσό έπαιξε καθοριστικό ρόλο στην ενίσχυση της συνολικής ζήτησης.

Οι εξωχρηματιστηριακές επενδύσεις και οι μεταβολές των μετοχών πρόσθεσαν 170 τόνους στη ζήτηση το δεύτερο τρίμηνο, ενώ σύμφωνα με ανεπίσημες αναφορές οι θεσμικές επενδύσεις παρέμειναν υγιείς, με συνεχές ενδιαφέρον από παγκόσμιους επενδυτές.

Οι επενδυτές έδειξαν επίσης ισχυρή ζήτηση για ράβδους και νομίσματα. Για την ακρίβεια το πρώτο εξάμηνο του 2025 ήταν το ισχυρότερο πρώτο εξάμηνο όσον αφορά τη ζήτηση ράβδων και νομισμάτων από το 2013.

Η αβέβαιη παγκόσμια εμπορική πολιτική, οι γεωπολιτικές αναταραχές και η αυξανόμενη τιμή του χρυσού τροφοδότησαν τις εισροές, ενώ την ίδια στιγμή το λιθαράκι τους έβαλαν τόσο οι πιέσεις προς τη Fed για περαιτέρω μείωση των επιτοκίων και ο επανακαθορισμός της νομισματικής πολιτικής στις ΗΠΑ όπως αυτή ανακοινώθηκε από τον Τζέρομ Πάουελ την προηγούμενη εβδομάδα όσο και οι συνεχιζόμενες ανησυχίες για τον πληθωρισμό.

Την ίδια στιγμή οι δαπάνες για χρυσά κοσμήματα με οδηγό την Ινδία και την Κίνα σημείωσαν καθολικά κέρδη, αν και οι όγκοι ήταν πολύ συγκρατημένοι, ενώ η ζήτηση χρυσού από τη βιομηχανία δέχτηκε πιέσεις το δεύτερο τρίμηνο, προφανώς από τον πιθανό αντίκτυπο των αμερικανικών δασμών.

Παρά ταύτα, η αυξανόμενη ζήτηση για εφαρμογές που σχετίζονται με την Tεχνητή Nοημοσύνη παραμένει ένας τομέας ισχύος για τα επόμενα χρόνια. (σ.σ: Υπενθυμίζουμε ότι κάθε κέντρο δεδομένων Τεχνητής Νοημοσύνης, κάθε GPU υψηλής απόδοσης και κάθε στοίβα διακομιστών cloud εξαρτώνται από τα πολύτιμα μέταλλα ασήμι και χρυσό για θέματα ασφάλειας και αγωγιμότητας).

Στις υπόλοιπες σημαντικές παρατηρήσεις του Παγκόσμιου Συμβούλιου Χρυσού είναι ότι η συνολική προσφορά αυξήθηκε κατά 3% σε ετήσια βάση. Οι αρχικές εκτιμήσεις για την παραγωγή ορυχείων υποδηλώνουν ρεκόρ 909 τόνων για το δεύτερο τρίμηνο. Παρά ταύτα, η προσφορά παραμένει σταθερά πίσω από τη ζήτηση. Η δραστηριότητα ανακύκλωσης παρέμεινε επίσης υποτονική παρά τις τιμές ρεκόρ.

Παρά τα υψηλά επίπεδα, οι περισσότεροι αναλυτές συμφωνούν ότι το momentum του χρυσού θα παραμείνει ισχυρό, εκτός εάν υπάρξει σημαντική αποκλιμάκωση σε γεωπολιτικό επίπεδο ή σημαντικές πωλήσεις από τις κεντρικές τράπεζες , κάτι που προς το παρόν δεν διαφαίνεται στον ορίζοντα.

Η ουσία πίσω από τις αγορές χρυσού

H κλασική απάντηση στο ερώτημα γιατί όλοι αγοράζουν χρυσό είναι επειδή θεωρείται «ασφαλές καταφύγιο» σε περιόδους οικονομικής αβεβαιότητας, ενώ παράλληλα αποτελεί μέσο διαφοροποίησης του χαρτοφυλακίου και προστασίας από τον πληθωρισμό και τις νομισματικές κρίσεις.

Για τις Κεντρικές Τράπεζες λοιπόν ο χρυσός αποτελεί το μέσο που τους παρέχει:

- Ασφαλές καταφύγιο: Οι κεντρικές τράπεζες αγοράζουν χρυσό για να προστατεύσουν τα συναλλαγματικά τους αποθέματα από την αβεβαιότητα των αγορών και την πτώση της αξίας άλλων περιουσιακών στοιχείων, όπως τα κρατικά ομόλογα. Τα επίπεδα χρέους των ΗΠΑ έχουν προφανώς παίξει τον ρόλο τους.

- Διαφοροποίηση κινδύνου: Ο χρυσός προσφέρει διαφοροποίηση στα αποθέματα, καθώς η αξία του συχνά κινείται αντίθετα από αυτή του δολαρίου ή άλλων νομισμάτων, μειώνοντας τον συνολικό κίνδυνο του χαρτοφυλακίου τους.

Για τους επενδυτές από την άλλη πλευρά προσφέρει:

- Προστασία από τον πληθωρισμό: Ο χρυσός θεωρείται ένας τρόπος προστασίας της αγοραστικής δύναμης από τον πληθωρισμό, διατηρώντας την αξία του σε περιόδους που το νόμισμα χάνει την αξία του.

- Διατήρηση κεφαλαίου: Σε περιόδους γεωπολιτικής έντασης, οικονομικής κρίσης ή ύφεσης, ο χρυσός λειτουργεί ως ένα αξιόπιστο μέσο για τη διατήρηση του κεφαλαίου, καθώς η τιμή του τείνει να παραμένει σταθερή ή να αυξάνεται.

- Αντιστάθμιση έναντι του δολαρίου: Καθώς το δολάριο έχει υποστεί πτώση οι επενδυτές στρέφονται στον χρυσό ως ένα εναλλακτικό μέσο αποθήκευσης αξίας, το οποίο δεν εξαρτάται από την πολιτική ή την οικονομική σταθερότητα μιας μόνο χώρας.

Eν ολίγοις, από τις κεντρικές τράπεζες εως και τον πιο μικρό επενδυτή, ο χρυσός αντιμετωπίζεται ως το απόλυτο ασφαλές περιουσιακό στοιχείο που διατηρεί ακέραιη την έννοια της αξίας.

Βλέπετε, οι τρεις κύριες λειτουργίες ενός νομίσματος είναι εκείνες της λογιστικής μονάδας, του μέσου ανταλλαγής και του μέσου αποθήκευσης αξίας.

Υπό ιδανικές συνθήκες, μια κεντρική τράπεζα επιθυμεί το νόμισμα που εκδίδει να διατηρεί την αξία του με την πάροδο του χρόνου.

Ωστόσο, οι κεντρικές τράπεζες προκειμένου να καταπολεμήσουν κατά καιρούς την ύφεση, χειραγωγούν την αξία του νομίσματος μέσω των ευέλικτων και χαλαρών νομισματικών προτύπων.

Όλα όμως έχουν ένα κόστος. Και όταν τα ευέλικτα και χαλαρά νομισματικά πρότυπα έχουν ξεφύγει του μέτρου, το κόστος αυτό είναι τεράστιο.

Τόσο η Fed όσο και η ΕΚΤ μετά τη χρηματοπιστωτική κρίση του 2007 έβαλαν μπρος τα «μαγικά» προγράμματα ποσοτικής χαλάρωσης δημιουργώντας εκ του μηδενός τρισεκατομμύρια δολάρια προκειμένου να αποτρέψουν την κατάρρευση του χρηματοπιστωτικού συστήματος. Την περίοδο της πανδημίας η αγορά και πάλι πλημμύρισε με χρήμα προκειμένου να αντιμετωπιστεί η ασφυξία της οικονομίας από τα lockdowns.

Τι έχει συμβεί από το 2007 μέχρι σήμερα; Η παγκόσμια κυκλοφορία χρήματος έχει αυξηθεί κατά 200%. Από τα 38 τρις δολάρια έχει ξεπεράσει τα 111 τρις.

Την ίδια στιγμή το παγκόσμιο χρέος σύμφωνα με το World Economic Forum ανέρχεται στα 315-324 τρις συμπεριλαμβανομένων των κρατικών χρεών, των επιχειρηματικών χρεών, καθώς και των χρεών των νοικοκυριών.

Ο Paul Volcker, ο πρώην πρόεδρος της FED, ο οποίος δια σιδηράς πυγμής κατάφερε να δαμάσει τον καλπάζοντα πληθωρισμό τη δεκαετία του 1980, είχε δηλώσει ότι «είναι ευθύνη των κυβερνήσεων να διαφυλάσσουν την αξία του νομίσματος το οποίο εκδίδουν. Όταν δεν το πράττουν, αυτό υπονομεύει την απαραίτητη εμπιστοσύνη προς τις κρατικές αρχές».

Μήπως έχουμε έρθει σε αυτό το σημείο;Το μεγάλο πρόβλημα είναι ότι το επικό μέγεθος των προγραμμάτων ποσοτικής χαλάρωσης –Q1,Q2,Q3…Qν- ήταν τόσο μεγάλο, που σχεδόν οδήγησαν το χρήμα και τη ρευστότητα στην σφαίρα των θεωρητικών εννοιών, απογυμνώνοντας το αρχέτυπο του χρήματος από την αίσθηση της αξίας.

Σαν ένα μέσο πληρωμής χωρίς κάλυψη από μια άλλη αποθεματική αξία, όπως για παράδειγμα ο χρυσός, το χρήμα στερείται κάποιας εσωτερικής αξίας. Στην πραγματικότητα υποστηρίζεται αποκλειστικά και μόνο από την πιστωτική εγγύηση της εκάστοτε κυβέρνησης η οποία είναι και η μόνη αρχή που εγγυάται ότι ένα νόμισμα του ενός δολαρίου για παράδειγμα, αξίζει πραγματικά ένα δολάριο.

Με τον πληθωρισμό όμως μακροπρόθεσμα να διαβρώνει σε μεγάλο βαθμό την αγοραστική δύναμη που εκφράζουν τα νομίσματα, οι πολίτες στο τέλος της ημέρας αισθάνονται ότι η αξία του χρήματος έχει εξαϋλωθεί και καμία κυβέρνηση ή κεντρική τράπεζα δεν μπορεί να τους πείσει για το αντίθετο.

Τα μηδενικά επιτόκια επίσης την περίοδο που ακολούθησε την χρηματοπιστωτική κρίση έχουν παίξει τον ρόλο τους Από το 1981 τα παγκόσμια επιτόκια υποχώρησαν από το 20% στο 0%, ενώ σήμερα κυμαινονται πέριξ του 4% στις ΗΠΑ και ακομα χαμηλότερα στην Ευρωπη

Το έχουμε όμως ξαναπεί. Το επιτόκιο σε μια ελεύθερη αγορά αντιπροσωπεύει στη ρίζα του μια «υπόσχεση παραγωγής» που περιμένει εκπλήρωση.

Μέρος της παραγωγής επιστρέφει στον δανειστή ως τόκος.

Μέσα από αυτό το πρίσμα, το μηδενικό επιτόκιο, αντιστοιχεί σε χρήμα που τυπώνεται χωρίς καμιά ανάλογη υπόσχεση ουσιαστικής παραγωγής.

Και πράγματι, ένα μεγάλο μέρος των προγραμμάτων ποσοτικής χαλάρωσης κατευθύνθηκαν στις μετοχές, ομόλογα, ακίνητα κ.ο.κ.

Την ίδια στιγμή το χρέος αυξήθηκε εκθετικά όλα αυτά τα χρόνια χωρίς να ασκεί ανοδική πίεση στα επιτόκια.

Το παγκόσμιο κρατικό χρέος το 1981 ήταν 14 τρις δολάρια. Σήμερα έχει αυξηθεί κατά 18 φορές και το κόστος του μειώθηκε από 20% σε 0% και τώρα πέριξ του 4%.

Αν και λοιπόν οι κίνδυνοι έχουν αυξηθεί εκθετικά, αντί να έχουμε υψηλότερα επιτόκια, που να αντικατοπτρίζουν τη μαζική αύξηση του χρέους και τον έντονα αυξημένο κίνδυνο, χάρη στην παραβίαση των νόμων της αγοράς από τις κεντρικές τράπεζες, έχουμε χαμηλά επιτόκια μεν, αλλά ταυτόχρονα και μια πλήρη ισοπέδωση της αξίας του χρήματος και κατ’επέκταση του δολαρίου που παραμένει το κυρίαρχο αποθεματικό νόμισμα.

Η άνοδος του χρυσού δεν είναι στην ουσία τίποτε περισσότερο από μια αντιστάθμιση της απώλειας της αξίας του χρήματος από τις ίδιες τις δυνάμεις της αγοράς.

Ως στήλη έχουμε εδώ και καιρό καταθέσει την άποψη ότι παρότι ο κλασικός κανόνας του χρυσού δεν ήταν τέλειος και επέτρεπε σχετικώς μικρές περιόδους αναπτύξεως και υφέσεως, εντούτοις παρείχε την καλύτερη νομισματική τάξη στην ιστορία, μην επιτρέποντας στους οικονομικούς κύκλους να τεθούν εκτός ελέγχου, καθιστώντας ταυτόχρονα δυνατή την ανάπτυξη του διεθνούς εμπορίου, των διεθνών συναλλαγών και των επενδύσεων.

Aποποίηση Ευθύνης

Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμία περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, καμία διασφάλιση δε δίνεται ότι είναι πλήρεις ή ακριβείς και δεν θα πρέπει να εκλαμβάνονται ως τέτοιες.