Έχω γνωρίσει πολλούς διαχειριστές κεφαλαίων, οι οποίοι στην πλειοψηφία τους είναι οι πιο ψύχραιμοι επαγγελματίες της αγοράς. Παρόλα αυτά με τον καιρό διαπίστωσα καθώς γνωριζόμασταν καλύτερα και είχαμε μια πιο συχνή επικοινωνία ότι η συγκεκριμένη κατηγορία επαγγελματιών είναι εξίσου ευάλωτη ψυχολογικά με τις άλλες φυλές του χρηματοοικονομικού οικοσυστήματος. Όπως όλοι μας, οι διαχειριστές υποφέρουν από τις ίδιες συμπεριφορικές προκαταλήψεις που οδηγούν την ανθρώπινη συμπεριφορά και επηρεάζουν τις αποφάσεις τους.

Το συμπέρασμα αυτό έρχεται να επιβεβαιώσει μια εξαιρετική μελέτη των Richard Harris και Murat Mazibas (The Behavioural Biases of Fund Managers) που εξετάζει τον τρόπο με τον οποίο οι διαχειριστές κεφαλαίων επηρεάζονται από καταστάσεις όπως η αποστροφή για τις ζημιές και η αντίδραση στον κίνδυνο, χρησιμοποιώντας δεδομένα από 186.000 επενδυτικά κεφάλαια από το 1990 έως το 2022.

Για τον σκοπό αυτό χρησιμοποίησαν τη θεωρία της σωρευτικής προοπτικής (cumulative prospect theory) για να αναλύσουν την απόδοση των κεφαλαίων σε βάθος χρόνου.

Αυτή η θεωρία περιγράφει την τάση των επαγγελματιών να αντιδρούν διαφορετικά σε κέρδη και ζημίες, με περισσότερη ένταση στην αποφυγή απωλειών παρά στην αναζήτηση κερδών. Οι παράμετροι της θεωρίας περιλαμβάνουν την αποστροφή για τις απώλειες (loss aversion), την αποστροφή στον κίνδυνο και την τάση να αναλαμβάνονται πιο ριψοκίνδυνες ενέργειες όταν υπάρχουν ζημίες.

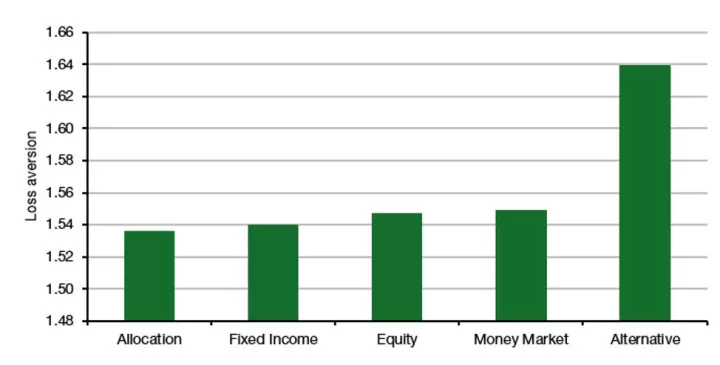

Η αποστροφή για τις απώλειες είναι πιο έντονη σε όσους διαχειρίζονται hedge funds ή εναλλακτικά επενδυτικά κεφάλαια, όπως και κεφάλαια χρηματαγορών (money markets). Οι διαχειριστές αυτών των κεφαλαίων δείχνουν μεγαλύτερη διάθεση να «γράψουν τη ζημιά» προκειμένου να αποφύγουν μεγαλύτερες απώλειες, κάτι που εν μέρει εξηγείται από τη φύση των εναλλακτικών επενδύσεων οι οποίες επικεντρώνονται στην αποφυγή ζημιών και την επίτευξη θετικών αποδόσεων ανεξαρτήτως του τι κάνει η αγορά.

Αντίθετα, οι διαχειριστές μετοχικών κεφαλαίων παρουσιάζουν λιγότερη αποστροφή για τις απώλειες, κάτι που είναι αναμενόμενο, καθώς οι αποδόσεις τους είναι πιο ευάλωτες σε μεταβολές της αγοράς. Αυτό σημαίνει ότι οι διαχειριστές των μετοχικών κεφαλαίων δεν «σκοτώνουν» τις θέσεις τους μόλις μπουν στο κόκκινο αλλά δίνουν περισσότερο χρόνο αναμένοντας κάποια ανάκαμψη.

Αντίδραση στον Κίνδυνο και Συμπεριφορά Αναζήτησης Κινδύνου

Το δεύτερο σημείο της μελέτης αφορά την αντίδραση στον κίνδυνο και την τάση να αναλαμβάνονται ρίσκα όταν υπάρχουν ζημίες. Οι διαχειριστές των κεφαλαίων χρηματαγορών και των εναλλακτικών επενδύσεων φαίνεται να είναι λιγότερο ριψοκίνδυνοι όταν αντιμετωπίζουν απώλειες.

Αντίθετα, οι διαχειριστές μετοχικών, σταθερού εισοδήματος και κεφαλαίων με ευρεία διασπορά είναι πιο επιρρεπείς να αναλαμβάνουν μεγαλύτερο ρίσκο για να ανακτήσουν απώλειες. Αυτό πιθανώς εξηγείται από το γεγονός ότι οι διαχειριστές μετοχών συγκρίνονται με πιο ασταθή benchmark (δηλαδή δείκτες) και κινδυνεύουν από εκροές αν η απόδοσή τους υστερεί.

Ένα άλλο ενδιαφέρον εύρημα της μελέτης αφορά τη σχέση μεταξύ της αποστροφής για τον κίνδυνο και την εμπειρία του διαχειριστή και το μέγεθος του κεφαλαίου.

Αν και η εμπειρία και η ηλικία του διαχειριστή δεν φαίνεται να επηρεάζουν τη συμπεριφορά του, όσον αφορά την αποστροφή στον κίνδυνο και τις απώλειες, οι διαχειριστές των μεγαλύτερων επενδυτικών κεφαλαίων (πάνω από 100 δισ. δολάρια) φαίνονται να έχουν λιγότερο αποστροφή προς τις απώλειες και τον κίνδυνο σε σχέση με άλλους διαχειριστές.

Αυτό μπορεί να υποδεικνύει ότι τα μεγαλύτερα κεφάλαια προσελκύουν τους καλύτερους διαχειριστές ή, αντιστρόφως, οι καλύτεροι διαχειριστές αναλαμβάνουν τα μεγαλύτερα κεφάλαια. Ή απλώς έχει να κάνει με το περιθώριο ανοχής που έχει ένα επενδυτικό κεφάλαιο σε μια απρόσμενη καταγραφή ζημιών.

Το συμπέρασμα είναι ότι οι διαχειριστές κεφαλαίων, παρόλο που έχουν επαγγελματική εκπαίδευση και εμπειρία, εξακολουθούν να επηρεάζονται από συμπεριφορικές προκαταλήψεις, οι οποίες ποικίλουν ανάλογα με τον τύπο του κεφαλαίου και το μέγεθος του χαρτοφυλακίου τους. Η κατανόηση αυτών των προκαταλήψεων μπορεί να βοηθήσει στην καλύτερη εκτίμηση των στρατηγικών τους και της πιθανής τους απόδοσης.