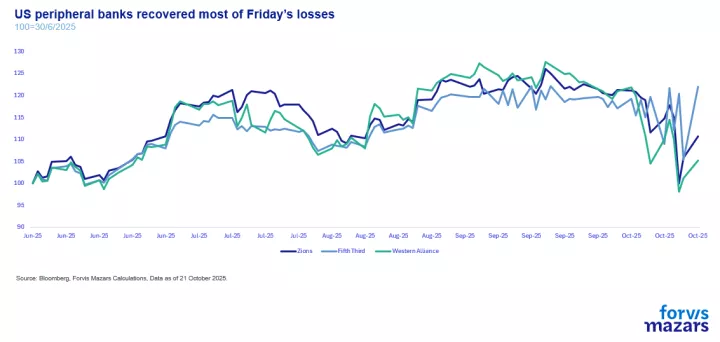

Στα τέλη της περασμένης εβδομάδας, οι χρηματιστηριακές αγορές υποχώρησαν καθώς ορισμένες περιφερειακές τράπεζες των ΗΠΑ (Zions και Western Alliance) αποκάλυψαν υπόνοιες απάτης σε δάνεια. Αυτό ήρθε αμέσως μετά την κατάρρευση της First Brands (παραγωγού ανταλλακτικών αυτοκινήτων) και της Tricolor (εταιρείας χρηματοδότησης αυτοκινήτων), καθώς και μετά από πτώση 20% σε τρεις μήνες του Blackstone Secured Lending Fund. Οι αγορές ανέκαμψαν την επόμενη ημέρα, κυρίως λόγω καλών αποτελεσμάτων από μεγάλες εταιρείες των ΗΠΑ, αλλά και χάρη στο γενικότερα αισιόδοξο κλίμα που επικρατεί στη Wall Street τις τελευταίες εβδομάδες.

Ωστόσο, κάτω από την επιφάνεια, παραμένουν ανησυχίες για ενδεχόμενη χρηματοπιστωτική πίεση. Τα σημάδια είναι γνώριμα σε όποιον εργάστηκε πριν από το 2008: αποτυχημένοι δανειστές και ερωτήματα για το πού βρίσκεται ο πραγματικός κίνδυνος. Ο Jamie Dimon, CEO της JPMorgan, υπαινίχθηκε ότι οι πιστωτικοί κίνδυνοι δεν εμφανίζονται απομονωμένα· οι χρεοκοπίες εταιρειών μεταφέρουν πίεση στους δανειολήπτες τους, δημιουργώντας ένα φαινόμενο μετάδοσης. Αυτή είναι η εμπειρία κάθε μεγάλης χρηματοπιστωτικής κρίσης. Ράλι επικίνδυνων περιουσιακών στοιχείων που συγκαλύπτει εύθραυστες συνθήκες αποτελεί εκρηκτικό συνδυασμό.

Ακόμη πιο ανησυχητικό γίνεται το περιβάλλον όταν εμπλέκονται ιδιωτικά επενδυτικά κεφάλαια. Δεν είναι τυχαίο ότι η Τράπεζα της Αγγλίας φέρεται να εξετάζει stress tests για την ιδιωτική πίστη — αν και παραμένει ασαφές πώς θα μπορούσε να εφαρμοστεί. Η αγορά ιδιωτικών κεφαλαίων, που άνθησε την περίοδο των υπερβολικά χαμηλών επιτοκίων, αντιμετωπίζει πλέον δυσκολότερες συνθήκες. Οι ρυθμιστικές αρχές επέτρεψαν να αποκτήσουν μεγαλύτερο ρόλο μετά το 2008, θεωρώντας ότι, ακόμη κι αν αποτύχουν, η ζημία δεν θα είναι συστημική. Το πρόβλημα όμως είναι διττό:

α) οι απαιτήσεις διαφάνειας είναι πολύ χαμηλότερες απ’ ό,τι στις τράπεζες, με αποτέλεσμα οι ζημίες να παραμένουν αδήλωτες.

β) εξακολουθούν να εξαρτώνται από το τραπεζικό σύστημα, καθώς χρηματοδοτούνται σε μεγάλο βαθμό μέσω δανεισμού.

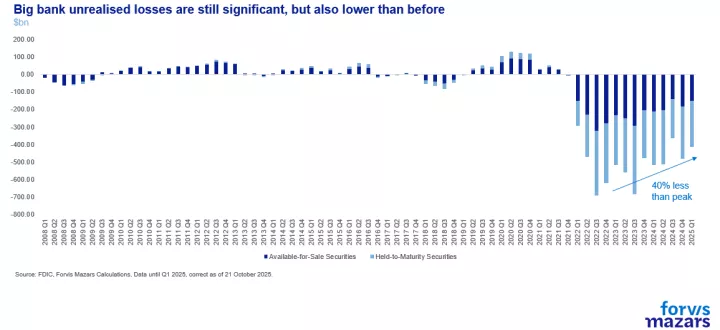

Οι τράπεζες, επομένως, διατηρούν κινδύνους, οι οποίοι ενδέχεται να επιδεινωθούν από τη δική τους «Δαμόκλειο Σπάθη» — τις μη πραγματοποιηθείσες ζημίες λόγω της ανατιμολόγησης των ομολόγων μετά το 2022. «Μη πραγματοποιηθείσες» ζημίες μπορούν να γίνουν «πραγματοποιηθείσες» αν μια τράπεζα αναγκαστεί να πουλήσει τίτλους, για παράδειγμα σε περίπτωση αυξημένων αναλήψεων καταθέσεων. Το πρόβλημα ρευστότητας παραμένει, κυρίως για τις περιφερειακές τράπεζες. Οι ζημίες αυτές δεν αποτελούν ωρολογιακή βόμβα, αλλά μπορούν να εξελιχθούν σε σοβαρό κίνδυνο σε περιόδους έντονης πίεσης. Ωστόσο, μέχρι τον Μάρτιο (τελευταία διαθέσιμα στοιχεία), ήταν περίπου 40% χαμηλότερες από τα προηγούμενα υψηλά τους.

Αυτό που ακόμη δεν βλέπουμε είναι ένδειξη σοβαρής συσσώρευσης πιστωτικού κινδύνου — κάτι που συνήθως φαίνεται μέσα από πτωχεύσεις. Υπάρχουν όμως και παράγοντες εξισορρόπησης:

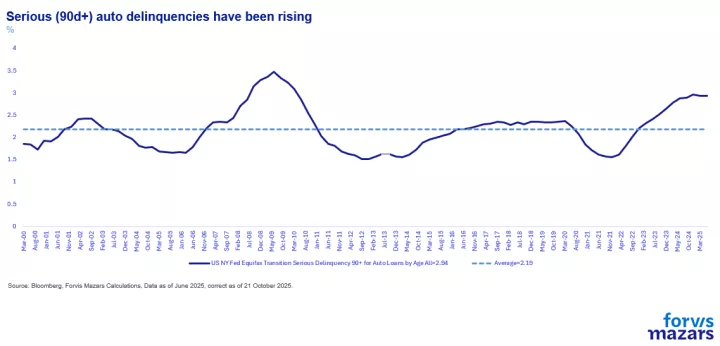

Πρώτον, οι τράπεζες με επισφαλή δάνεια αντέχουν. Οι ζημίες από First Brands και Tricolor είναι παρόμοιες και αντανακλούν έναν επιβαρυμένο κλάδο, τα δάνεια αυτοκινήτου, γνωστό κίνδυνο.

Το γεγονός ότι και οι δύο περιπτώσεις προέρχονται από τον ίδιο τομέα δείχνει ότι το πρόβλημα δεν έχει γενικευθεί. Οι τράπεζες έσπευσαν να καθησυχάσουν τους επενδυτές· η Zions με ζημία 50 εκατ. δολαρίων σε ισολογισμό 88 δισ. (0,06%) και η Fifth Third Bank με 200 εκατ. έναντι 210 δισ. ενδέχεται να ανακτήσουν μέρος των ποσών. Μέχρι στιγμής, δεν παρατηρείται φυγή καταθέσεων, ενώ οι μετοχές Zions, Fifth Third και Western Alliance ανέκαμψαν τη Δευτέρα.

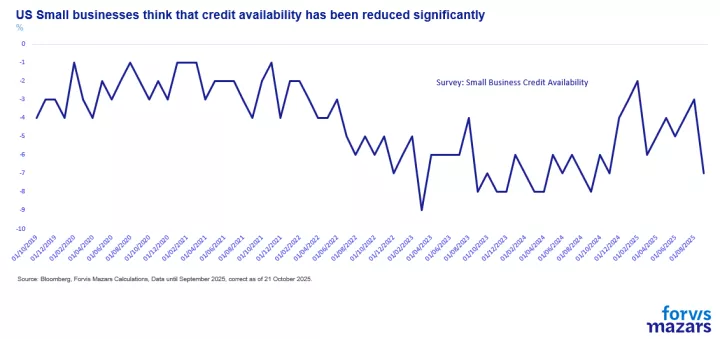

Παρόλα αυτά, οι επενδυτές μπορεί δικαιολογημένα να ανησυχούν για πιέσεις που ενδέχεται να εμφανιστούν σε άλλους τομείς. Εάν οι τράπεζες αρχίσουν να περιορίζουν την πιστωτική τους διάθεση (παρά τις μειώσεις επιτοκίων), αυτό θα μπορούσε να αποτελέσει πρόβλημα. Η πιο πρόσφατη Έρευνα Μικρών Επιχειρήσεων των ΗΠΑ έδειξε έντονη μείωση στην αντίληψη διαθεσιμότητας πιστώσεων.

Δεύτερον, οι συστημικοί εξισορροπητικοί παράγοντες και οι «ουρές ανέμου». Στην κρίση των περιφερειακών τραπεζών του 2023, οι μεγάλες τράπεζες παρενέβησαν στηρίζοντας την αγορά. Η JP Morgan εκτιμά ότι οι 13 μεγαλύτερες τράπεζες των ΗΠΑ διαθέτουν 200 δισ. δολάρια περίσσεια κεφαλαίου, ποσό που ενδέχεται να αυξηθεί περαιτέρω με την επικείμενη απορρύθμιση — μειώνοντας την πίεση τόσο στο κεντρικό όσο και στο περιφερειακό τραπεζικό σύστημα.

Παράλληλα, η Fed, σε φάση χαλάρωσης πλέον, μπορεί εύκολα να επεκτείνει τη ρευστότητα: το 2023 διόγκωσε τον ισολογισμό της κατά 300 δισ. δολάρια παρά τις αυξήσεις επιτοκίων, ενώ σήμερα οι αγορές προεξοφλούν δύο μειώσεις μέχρι το τέλος του έτους.

* O Γιώργος Λαγαρίας είναι Chief Economist της Forvis Mazars Financial Planning UK