Σε ευθεία αμφισβήτηση των εκτιμήσεων που εμπεριέχονται στο προσχέδιο του προϋπολογισμού για ρυθμό ανάπτυξης 2,7% το 2017 προβαίνει στην παρθενική του έκθεση το Ελληνικό Δημοσιονομικό Συμβούλιο.

Το ανεξάρτητο όργανο που συστάθηκε για να παρακολουθεί κυρίως την πορεία των δαπανών και να προειδοποιεί για το ενδεχόμενο ενεργοποίησης του «κόφτη», αξιολογεί ως «αρκετά αισιόδοξη» την εκτίμηση της αύξησης του ΑΕΠ με ρυθμό 2,7% επισημαίνοντας ότι υπόκειται σε σειρά προϋποθέσεων. Τέτοιες είναι η πολιτική σταθερότητα, η άρση των capital controls, η βελτίωση των συνθηκών ρευστότητας στην οικονομία και των προσδοκιών νοικοκυριών και επιχειρήσεων.

Αντίθετα με τα μεγέθη του 2017, εκτιμά ότι υπάρχουν φέτος περιθώρια το ΑΕΠ να κλείσει με μηδενικό αποτέλεσμα παρουσιάζοντας καλύτερη επίδοση από την προβλεπόμενη μείωση κατά 0,3%. Υπογραμμίζει δε, πως οι ρυθμοί μεταβολής του 2017 είναι «μάλλον στόχοι-εκτιμήσεις παρά προβλέψεις και το +2,7% που αναφέρεται στο προσχέδιο τίθεται ως στόχος που πρέπει να είναι συνεπής με το μνημόνιο».

Αντίστοιχα αισιόδοξη χαρακτηρίζει και την εκτίμηση για αύξηση της ιδιωτικής κατανάλωσης κατά 1,8% όπως προβλέπεται στον προϋπολογισμό, θεωρώντας ότι σύμφωνα με τις δικές του εκτιμήσεις η άνοδος θα είναι κοντά στο 1% λόγω της πίεσης που ασκείται στο διαθέσιμο εισόδημα από τα φορολογικά μέτρα.

Η αμφισβήτηση των δύο αυτών παραμέτρων που είναι κεντρικές στο αφήγημα της κυβέρνησης για την επερχόμενη αναπτυξιακή έκρηξη της οικονομίας, θέτουν εν αμφιβόλω την επίτευξη συνολικά των στόχων του προϋπολογισμού και αν επιβεβαιωθεί στην πορεία η αδυναμία επίτευξής τους, ανοίγει ο δρόμος λήψης πρόσθετων μέτρων.

Αναλυτικά το Ελληνικό Δημοσιονομικό Συμβούλιο αναφέρει:

"Αξιολόγηση των Μακροοικονομικών Προβλέψεων 2016

Το Ελληνικό Δημοσιονομικό Συμβούλιο (ΕΔΣ), σύμφωνα με το νόμο (Ν. 4270/14, άρθ. 58, παρ. 2) αξιολογεί τις μακροοικονομικές προβλέψεις που περιλαμβάνονται στην περιληπτική εισηγητική έκθεση του προσχέδιου του ετήσιου Κρατικού Προϋπολογισμού. Το γεγονός ότι στην οικονομία εφαρμόζεται πρόγραμμα προσαρμογής που έχει συμφωνηθεί με τους θεσμούς θέτει περιορισμούς ως προς την εμβέλεια της τρέχουσας αξιολόγησης. Η παρούσα αξιολόγηση στηρίζεται σε στοιχεία και πληροφορίες που έθεσε στη διάθεση του ΕΔΣ η Γενική Διεύθυνση Οικονομικής Πολιτικής του Υπουργείου Οικονομικών, καθώς και σε δικές μας εκτιμήσεις.

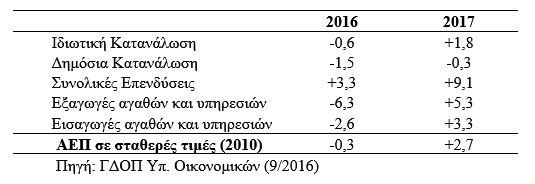

Πίνακας 1: Ετήσιοι ρυθμοί μεταβολής (%)

Γενικό Σχόλιο:

α. Οι ρυθμοί μεταβολής του 2016 βασίζονται σε στοιχεία που αναφέρονται στο Α΄εξάμηνο του έτους, και προβλέψεις για το Β΄ εξάμηνο. Με τα στοιχεία της ΕΛΣΤΑΤ για το 3ο τρίμηνο που θα είναι διαθέσιμα τον Νοέμβριο, είναι πιθανόν να αναθεωρηθούν αυτές οι προβλέψεις. Για το σύνολο του 2016, οι ανεξάρτητες προβλέψεις του ΕΔΣ για το ΑΕΠ, βάσει των δεδομένων του Α΄ εξαμήνου, δείχνουν αντίστοιχες τάσεις, περί το -0,3%.

β. Οι ρυθμοί μεταβολής που αφορούν στο 2017 είναι μάλλον στόχοι – εκτιμήσεις παρά προβλέψεις, αφού για κάθε συνιστώσα του ΑΕΠ χρησιμοποιούνται διαφορετικές μεθοδολογίες, ενώ για το συνολικό ΑΕΠ το ποσοστό +2,7% σαφώς τίθεται ως στόχος που πρέπει να είναι συνεπής με το συμφωνηθέν με τους θεσμούς πρόγραμμα δανειακής στήριξης.

γ. Είναι χαρακτηριστικό ότι στο σύνολό τους οι αναφερόμενοι ρυθμοί μεταβολής γενικώς συγκλίνουν – με δευτερεύουσες, επιμέρους, διαφορές – προς τις προβλέψεις που έχει δημοσιοποιήσει η Τράπεζα της Ελλάδος όπως και προς τις εαρινές προβλέψεις της Ευρωπαϊκής Επιτροπής.

Ειδικότερα Σχόλια για το 2017:

- Ιδιωτική κατανάλωση: Κατά την εκτίμησή μας αναμένεται αύξηση της τάξης τουλάχιστον του 1% για το 2017, ενώ το 1,8% θεωρείται αρκετά αισιόδοξο, λόγω της πίεσης που ασκείται στο διαθέσιμο εισόδημα από τα πρόσφατα φορολογικά μέτρα. Η αύξηση της ιδιωτικής κατανάλωσης αναμένεται να προέλθει κυρίως από την σταδιακή αναστροφή του οικονομικού κλίματος και τη μείωση των ληξιπρόθεσμων υποχρεώσεων του Δημοσίου προς τους ιδιώτες. Ακόμη, αναμένεται περαιτέρω διοχέτευση των αποταμιεύσεων προς την οικονομία με έμφαση στην ιδιωτική κατανάλωση.

- Δημόσια κατανάλωση: Είναι το κυριότερο εργαλείο της δημοσιονομικής πολιτικής, άρα μέγεθος ουσιαστικά απόλυτα ελεγχόμενο από την Κυβέρνηση – στο πλαίσιο, βεβαίως, του προγράμματος προσαρμογής.

- Συνολικές Επενδύσεις: Η εκτίμηση - στόχος για τις επενδύσεις το 2017 στηρίζεται κυρίως σε μεγάλη αύξηση των επενδύσεων για εξοπλισμό. Υπάρχουν πράγματι οι προϋποθέσεις για μια σημαντική αύξηση των ιδιωτικών και δημοσίων επενδύσεων. Η αισιοδοξία αυτή στηρίζεται σε βάσιμες προβλέψεις - στόχους, διότι αναμένεται αναστροφή του επενδυτικού κλίματος με τις εξαγγελθείσες επενδύσεις για μεγάλα έργα, τη βελτίωση του επιχειρηματικού κλίματος, τις θετικές προσδοκίες αναφορικά με την υλοποίηση του «πακέτου Γιουνκέρ», και την αναμενόμενη βελτίωση των συνθηκών χρηματοδότησης της οικονομικής δραστηριότητας με την ένταξη της χώρας στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ.

- Εισαγωγές και εξαγωγές: Η ανάκαμψη των εξαγωγών και των εισαγωγών θεωρείται εύλογη, ύστερα από τις σημαντικές μειώσεις που υπέστησαν κατά το παρελθόν 12μηνο για έκτακτους λόγους (κεφαλαιακοί έλεγχοι, πτώση μεταφορικών ναύλων κλπ.).

Συμπέρασμα:

Για το 2016 θεωρούμε ότι είναι πολύ πιθανή σημαντική επιβράδυνση της ύφεσης, ενώ δεν αποκλείεται το έτος να κλείσει με ρυθμό 0%, εφόσον τα στοιχεία του 3ου τριμήνου πιστοποιήσουν αυξητική τάση, όπως αναμένεται. Υπό αυτές τις συνθήκες είναι δυνατόν να υπάρξει αυξητικός αντίκτυπος στο ΑΕΠ του 2017. Η ευκταία επιτάχυνση των πληρωμών που συνδέονται με την ολοκλήρωση του ΠΔΕ μέχρι το τέλος του έτους, και η εξόφληση των υποχρεώσεων του Δημοσίου που έχουν καταστεί ληξιπρόθεσμες ενόψει της δεύτερης υπο-δόσης του δανειακού προγράμματος, δύνανται, πράγματι, να βελτιώσουν τα αποτελέσματα του 2016, και να δώσουν περαιτέρω θετική ώθηση στις επιδόσεις της οικονομίας το 2017.

Για το 2017, η εκτίμηση αύξησης του ΑΕΠ με ρυθμό 2,7% αξιολογείται ως αρκετά αισιόδοξη, και υπό προϋποθέσεις. Θετική επίδραση θα έχουν παράγοντες όπως η πολιτική σταθερότητα, η σταδιακή άρση των περιορισμών στην κίνηση κεφαλαίων και άλλων εστιών αβεβαιότητας, η βελτίωση των συνθηκών ρευστότητας στην οικονομία όπως και των προσδοκιών νοικοκυριών και επιχειρήσεων".