Κομβικό εξάμηνο - Πέρασαν μπροστά οι κερδοφόρες εταιρείες

Εικόνα που κάλλιστα θα μπορούσε να θεωρηθεί και ως ενθαρρυντική παρουσιάζει ένα σημαντικό κομμάτι των εισηγμένων στο Χ.Α. εταιρειών στο 1ο εξάμηνο του 2016, καθώς μετά από σχεδόν μια εφταετία κρίσης, διάλυσης, συρρίκνωσης και «κανονιών», φαίνεται πως όσοι έχουν αντέξει έως τώρα, είναι ιδιαιτέρως ανθεκτικοί και δεν το έκαναν τυχαία. Είναι σαφές ότι στα χρόνια της κρίσης έχει γίνει ένα... βιβλικό ξεσκαρτάρισμα, πολλές εταιρείες δεν άντεξαν, όμως όσες έχουν αντέξει έως τώρα, έχοντας κάνει και τις ανάλογες προσαρμογές στα νέα δεδομένα, μπορούν κάλλιστα να ελπίζουν σε καλύτερες ημέρες.

Σύμφωνα με τη μελέτη του υπευθύνου του τμήματος ανάλυσης της Beta Χρηματιστηριακή Μάνου Χατζηδάκη, «η ψαλίδα των ζημιογόνων εταιρειών όχι μόνο έκλεισε αλλά γύρισε σε θετικό ισοζύγιο, εξέλιξη που είχε να παρατηρηθεί από το 9μήνο του 2010»!

Υπάρχει μια βελτίωση στα λειτουργικά περιθώρια παρά τις επισφάλειες, οι τράπεζες δείχνουν να έχουν ισορροπήσει σε οργανικό επίπεδο, ενώ αναμένεται γενικώς καλύτερη εικόνα στο 2ο μισό της χρονιάς.

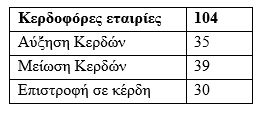

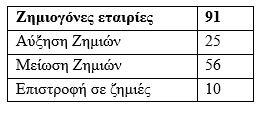

Μετά από πολλά χρόνια λοιπόν, το πρώτο εξάμηνο του 2016 οι κερδοφόρες εταιρείες πήραν... κεφάλι, φτάνοντας στις 104 έναντι των ζημιογόνων που είναι 91. Επίσης, αύξηση κερδών είχαν 35 εταιρείες, μείωση κερδών 39, ενώ επέστρεψαν σε κέρδη 30 επιχειρήσεις. Το κυρίαρχο θετικό συμπέρασμα στην έκθεση του κ. Χατζηδάκη πάντως είναι το πλήθος των εταιρειών που κατάφερε να γυρίσει σε κερδοφορία.

Τα πράγματα θα μπορούσαν να είναι πολύ χειρότερα αν δεν ήταν ο Τουρισμός ή το χαμηλότερο κόστος των καυσίμων όμως η πορεία μιας ομάδας εταιρειών που άλλαξαν το επιχειρηματικό ή το χρηματοοικονομικό τους μοντέλο είναι πραγματικά αξιοθαύμαστη.

Εξέλιξη ισοζυγίου κερδοφόρων ζημιογόνων εταιρειών (2003 – 2016)

Προσπαθώντας να εξηγήσει τους λόγους του «γυρίσματος» ο κ. Χατζηδάκης τονίζει πως «οι εταιρείες πλέον κατάφεραν να ισορροπήσουν τα δεδομένα της ζήτησης με το οργανικό τους κόστους βελτιώνοντας τα λειτουργικά περιθώρια, έμαθαν να ζουν χωρίς την συνδρομή της τραπεζικής ρευστότητας και εκμεταλλεύτηκαν την έξοδο των μικρών ή αδύναμων εταιρειών στην διάρκεια της πολυετούς ύφεσης αποκτώντας υγιή μερίδια αγοράς.

Επιπλέον, πολλές ζημιογόνες εισηγμένες έχουν πλέον αποχωρήσει τους πίνακες του Χ.Α. παράλληλα με την ολοκλήρωση του επιχειρηματικού τους κύκλου. Το 2010 το πλήθος των δημοσιευμένων εισηγμένων αποτελεσμάτων ήταν 246. Έξι χρόνια μετά, το πλήθος των δημοσιεύσεων με το ζόρι θα φθάσει τις 210.

Από εκεί και πέρα θα πρέπει να συνεκτιμηθούν και άλλοι παράγοντες που θα μπορούσαν να έχουν αυξητικό αποτέλεσμα στα μεγέθη του πρώτου εξαμήνου. Οι επισφάλειες του Μαρινόπουλου χαμήλωσαν το τελικό αποτέλεσμα κατά 35 εκατ. ευρώ, η καταγραφή έκτακτου εξόδου στην ΔΕΗ είχε επίπτωση 48,3 εκατ. ευρώ στα προ φόρων μεγέθη της, οι απομειώσεις στους δύο κατασκευαστικούς ομίλους είχαν αρνητική επίδραση 37 εκατ. ευρώ στην προ φόρων κερδοφορία τους.

Μικρότερης έκτασης μη επαναλαμβανόμενα αρνητικά αποτελέσματα παρατηρήθηκαν στον ΟΤΕ (7,7 εκατ. ευρώ), στην Fourlis (2,6 εκατ. ευρώ) ενώ τα μικτά κέρδη του ΟΠΑΠ έχουν φορολογηθεί φέτος με 500 μονάδες βάσης στερώντας 25 εκατ. ευρώ περίπου από τα λειτουργικά κέρδη. Στον αντίποδα οι διαφορές αποτίμησης αποθεμάτων ήταν θετικές για τα δύο διυλιστήρια της χώρας (+34 εκατ. ευρώ προ φόρων) ενώ σημαντικά έκτακτα παρατηρούνται σε Σελόντα, J&P Άβαξ και Lavipharm.

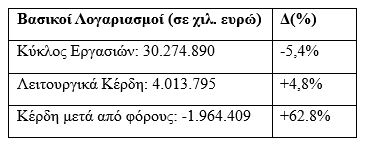

Η μείωση του τζίρου κατά 5,4% προέρχεται αποκλειστικά από τον κλάδο διύλισης (-21%) λόγω της μείωσης της τιμής του αργού πετρελαίου κατά την διάρκεια του α' εξάμηνου και του ειδικού βάρους (~21,5%) που έχει ο κλάδος στο σύνολο. Αν εξαιρεθούν οι εταιρείες ο τζίρος δείχνει οριακή μείωση (-0,1%) με δυνατή συνεισφορά από κατασκευές (+19%) και Λιανικό εμπόριο (+9%). Δεδομένης της ύφεσης που έχει καταγραφεί στο α' εξάμηνο (0,9%) η διατήρηση του τζίρου σε ίδια επίπεδα είναι ικανοποιητική και έχει ενισχυθεί από την εξαγωγική προσπάθεια ή τις δραστηριότητες των θυγατρικών στο εξωτερικό.

Η λειτουργική κερδοφορία είναι αυξημένη κατά 4,8% αντανακλώντας βελτίωση στα οργανικά περιθώρια φθάνοντας στο 13,26% (από 11,97% πέρυσι) και είναι το υψηλότερο μέγεθος που έχει παρατηρηθεί από το πρώτο εξάμηνο του 2009. Η βελτίωση στα λειτουργικά περιθώρια έχει καλύψει πάνω από το μισό των απωλειών από το καταγεγραμμένο εύρος διακύμανσης των λειτουργικών περιθωρίων από την περίοδο εφαρμογής των διεθνών λογιστικών προτύπων (3,8% - 17,9%). Έχει παρατηρηθεί ότι σε περιόδους που τα λειτουργικά περιθώρια κινούνται πάνω από διψήφιο ποσοστό έως το μέσον της χρήσης η τελική γραμμή του συνόλου μετά την αφαίρεση των τόκων των αποσβέσεων και των φόρων είναι έστω και οριακά θετική.

Πώς εξελίσσονται λειτουργικά κέρδη σε εξαμηνιαία βάση

Στο σύνολο των εισηγμένων η καταγραφή της ζημιάς (3,03 δισ. ευρώ) από την πώληση της Finansbank στον ισολογισμό της Εθνικής Τράπεζας έχει επηρεάσει την συνολική εικόνα των αποτελεσμάτων. Εφόσον εξαιρεθεί η Εθνική από το δείγμα οι εισηγμένες εμφανίζουν καθαρή κερδοφορία 992,5 εκατ. ευρώ η οποία προέρχεται σε σημαντικό βαθμό (873 εκατ. ευρώ) από τις εμποροβιομηχανικές εταιρείες.

Επισημαίνεται ότι η ζημιά της Finansbank έχει ήδη καταχωρηθεί στα κεφάλαια στο τέλος του 2015 χωρίς να επηρεάζεται η ενεργοποίηση της ρήτρας των αναβαλλόμενων κεφαλαίων που θα επέφερε απομείωση των υφιστάμενων μετόχων. Η προσθήκη της Jumbo στα μεγέθη της χρήσης με βάση τα εκτιμώμενα αποτελέσματα θα ανεβάσει το τελικό μέγεθος πάνω από το 1 δισ. ευρώ, μια επίδοση που για την περίοδο του α' εξαμήνου οι εισηγμένες είδαν για τελευταία φορά το 2009.

Το καθαρό περιθώριο κέρδους διαμορφώνεται σε 2,88% έναντι 1,62% πέρυσι σημαντικά το οποίο ναι μεν δείχνει τάσεις θετικής αποκλιμάκωσης (0,13% στο α' εξάμηνο του 2014, -1,13% στο α' εξάμηνο του 2013) παραμένει ωστόσο στην ευαίσθητη ζώνη με περιορισμένες δυνατότητες απορρόφησης νέων επισφαλών απαιτήσεων από τις μεσαίες και μικρές εισηγμένες επιχειρήσεις.

Πρωταγωνιστές

Μετά από αρκετά τρίμηνα υψηλής προβλεψιμότητας οι θετικές εκπλήξεις επανήλθαν στις ανακοινώσεις των αποτελεσμάτων. Στους διακριθέντες συγκαταλέγονται οι Folli Follie Group, Motor Oil, CocaCola HBC, ΓΕΚ ΤΕΡΝΑ και Ελληνικά Πετρέλαια.

Σε ικανοποιητικά επίπεδα κινήθηκε η κερδοφορία του ΟΤΕ, της Intralot μετά από εταιρικούς μετασχηματισμούς του ΟΠΑΠ επηρεασμένη από την αύξηση του φόρου μικτών κερδών ενώ η Καρέλιας συνέχισε την ανοδική της πορεία σε όλες τις γραμμές των κερδών της.

Σε μεσαίου μεγέθους εταιρείες ξεχωρίζουν για την ποιοτική και δυναμική εικόνα τα αποτελέσματα των Σαράντη, Πλαστικά Κρήτης, Πλαστικά Θράκης, Quest, Kleeman, J&P Άβαξ, Ευρωπαική Πίστη, Μινωικές Γραμμες και ΕΥΔΑΠ.

Στις μικρότερες κατηγορίες εκτός από τους συνήθεις υπόπτους (MLS, Ελτον Χημικά, Κανάκης, Καράτζης, Flexopack, Κυριακίδης, Autohellas, Πετρόπουλος) προστέθηκαν και νέα ονόματα όπως αυτά των Κλουκίνα, Κορρές, Νάκας (12μηνο) και FG Europe.

Στον αντίποδα η Aegean αποτέλεσε την σημαντικότερη αρνητική έκπληξη της περιόδου καθώς η αύξηση της δυναμικότητας του στόλου δεν συνοδεύτηκε με αντίστοιχο θετικό αποτέλεσμα. Χαμηλότερα των προσδοκιών αποτελέσματα παρουσίασαν ακόμα εταιρίες που επηρεάστηκαν από έκτακτους παράγοντες όπως η ΔΕΗ, MIG και Ελλάκτωρ με βελτιώσεις όμως εντός του ισολογισμού. Αρνητικά μεγέθη ή κατώτερα των προσδοκιών ανακοινώθηκαν από Frigoglass, Οργανισμός Λιμένος Πειραιώς, Οργανισμός Λιμένος Θεσσαλονίκης και το Πλαίσιο.

Η συνέχεια...

Κοιτάζοντας μπροστά η μακροοικονομική εικόνα έχει αρχίσει να αποκτά μια καλύτερη ευκρίνεια. Οι εισηγμένες προσαρμόστηκαν σε μια αδιανόητα δύσκολη συγκυρία σε πολύ μικρό χρονικό διάστημα, δείγμα των αυξημένων διοικητικών και επιχειρηματικών αντανακλαστικών που έχουν αναπτυχθεί μετά το 2008.

Σίγουρα για να επιτευχθεί κάτι τέτοιο έχει πληρωθεί ένα σημαντικό τίμημα το οποίο μπορεί να μεταφράζεται σε απώλειες μεριδίου αγοράς, πώληση συμμετοχών ή απώλειες ικανοτήτων μέσα από αναδιαρθρώσεις.

Από εδώ και πέρα, υπάρχουν κάποιοι καταλύτες που θα μπορούσαν να φέρουν αξία και να βοηθήσουν σε περαιτέρω ανάκαμψη των μεγεθών. Αφενός οι ιδιωτικοποιήσεις που έχουν διαδικαστικά ολοκληρωθεί να ξεκινήσουν (Αεροδρόμια, Ελληνικό, Αστήρ, ΟΛΠ κλπ) αφετέρου να αποκλιμακωθούν τα επιτόκια δανεισμού της χώρας (ενδεχομένως μετά την αποδοχή της Ελλάδας στο πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ) ανοίγοντας το δρόμο για την χρηματοδότηση των ελληνικών επιχειρήσεων με πιο βατούς όρους.

Η επιτάχυνση των κατασκευαστικών έργων, η αποκατάσταση της ισορροπίας στο λιανικό εμπόριο μετά την υπόθεση του Μαρινόπουλου και οι εισροές από το «πακέτο Γιούνγκερ» είναι ακόμα λόγοι που θα μπορούσαν να δώσουν νούμερα ανάκαμψης.

Οι τράπεζες έχουν σταθεροποιήσει την εικόνα του ισολογισμού τους χωρίς να έχουν εξαντλήσει τις δυνατότητες μείωσης του κόστους λειτουργίας τους. Ακόμα οι εθελούσιες που έχουν κοστολογηθεί πέρυσι δεν έχουν ολοκληρωθεί, ο ELA βρίσκεται στα 49 δισ. ευρώ και οι πιστωτικές προβλέψεις βρίσκονται σε ιστορικά υψηλά με αντίστοιχα υψηλές καλύψεις.

Αν και οι τράπεζες δεν αναμένεται να επανακάμψουν στις χορηγήσεις άμεσα, η εμφάνιση κερδών στους ισολογισμούς τους και ειδικά η σταθεροποίηση των προ προβλέψεων αποτελεσμάτων θα αυξήσει το βαθμό εμπιστοσύνης συμβάλλοντας στην επιστροφή μέρους των καταθέσεων. Αν μάλιστα υπάρξει εκ νέου χαλάρωση των περιορισμών στην κίνηση κεφαλαίων οι εισροές ενδέχεται να αποκτήσουν μια πιο σταθερή συχνότητα η οποία μέσα στο 2016 ακόμα δεν έχει βρει ρυθμό.

Συμπερασματικά όσες εταιρείες έφθασαν ως εδώ έχουν λόγους να ελπίζουν περισσότερο. Οι παίκτες της αγοράς έχουν λιγοστέψει και η συρρίκνωση της πίτας δείχνει σημάδια κορεσμού. Βέβαια από την άλλη πλευρά η υψηλή εταιρική φορολογία στερεί την δυνατότητα να αποτυπωθεί η επιτυχία στην τελική γραμμή. Είναι όμως προφανές ότι για τις πετυχημένες εταιρείες το μέλλον τους ανήκει δικαιολογώντας την επενδυτική τοποθέτηση σε αυτές.

Ακόμα το στατιστικό στοιχείο των πολλών εταιρειών που γύρισαν σε κέρδη είναι μια θετική εξέλιξη για την βιωσιμότητα του βασικού κορμού της ελληνικής οικονομίας που είναι η μικρομεσαία επιχείρηση κάνοντας το γενικότερο περιβάλλον λιγότερο επισφαλές. Ειδικά το τελευταίο μένει να φανεί αφού είμαστε στην πρώτη μέτρηση μιας αλλαγής τάσης που χρήζει επανάληψης για να θεωρηθεί παγιωμένη.

Προτιμήσεις της Beta Χρηματιστηριακή

Μετά την ολοκλήρωση των δημοσιεύσεων, σημειώνει ο αναλυτής της Beta ΑΧΕ, διατηρούμε την στάση μας έναντι του τραπεζικού κλάδου εστιάζοντας στην μετοχή της Alpha Bank ως την τράπεζα που συνδυάζει τα καλύτερα χαρακτηριστικά ισολογισμού, ρίσκου και απόδοσης.

Διατηρούμε την θετική άποψη για Διυλιστήρια λόγω και της θετικής συγκυρίας περιθωρίων με έμφαση στην Motor Oil ενώ από τις εμπορικές εταιρίες μας αρέσουν οι Jumbo, Folli – Follie και ΟΠΑΠ. Σε ότι αφορά άλλες εταιρίες διατηρούμε την θετική άποψη για Φουρλή, Σαράντη, Πλαστικά Θράκης ενώ σε μικρότερες εταιρίες εστιάζουμε σε Κρι - Κρι, και Ευρωπαϊκή Πίστη.

Μάνος Χατζηδάκης, Υπ. Τμήματος Ανάλυσης Beta Χρηματιστηριακή