Επιμέλεια Κώστας Στούπας

🍯 Το μέλι των αγορών είναι τα κέρδη

📈 Ας μη γελιόμαστε: το «μέλι» που προσελκύει τους επενδυτές σαν τις μέλισσες είναι τα κέρδη. Το 2007, με περίπου 8 δισ. ευρώ καθαρά κέρδη, ο Γενικός Δείκτης είχε φτάσει στις 5.000 μονάδες. Το 2026, με τα καθαρά κέρδη των εισηγμένων να κινούνται κοντά στα 12 δισ. ευρώ, ο Γενικός Δείκτης εξακολουθεί να «αγκομαχά» κάτω από τις 2.500 μονάδες.

🏦 Βεβαίως, ο πολλαπλός μηδενισμός των τραπεζών στο ενδιάμεσο έχει παίξει καθοριστικό ρόλο στην αποτίμηση της αγοράς. Όμως η ουσία παραμένει: η κερδοφορία των εισηγμένων στην κύρια αγορά αποτυπώνει εντυπωσιακά τη διαδρομή της ελληνικής οικονομίας από την κρίση στην ανάκαμψη.

💰 Από τα ισχυρά κέρδη προ του 2008, στην κατάρρευση της περιόδου 2011-2015, και τελικά στη θεαματική επαναφορά μετά το 2021, οι επιχειρήσεις του Χρηματιστηρίου απέδειξαν ότι οι οικονομικοί κύκλοι δεν είναι μόνιμοι. Το 2025, τα καθαρά κέρδη έφτασαν τα 11,75 δισ. ευρώ, ενώ τα κέρδη προ φόρων διαμορφώθηκαν στα 14,81 δισ. ευρώ, σε ιστορικά υψηλά επίπεδα.

🚀 Η εικόνα αυτή αντανακλά την ενίσχυση των τραπεζών, της ενέργειας, των υποδομών, της βιομηχανίας και των εξαγωγικών επιχειρήσεων. Παρά τις γεωπολιτικές και πληθωριστικές πιέσεις, η ελληνική αγορά εμφανίζει πλέον πολύ ισχυρότερες αντοχές σε σχέση με το παρελθόν.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής δεν πρέπει να κοιτάζει μόνο το επίπεδο του δείκτη, αλλά και τη σχέση κερδών προς αποτίμηση

📌 Η σημερινή αγορά φαίνεται να έχει ακόμη περιθώριο επανατιμολόγησης, εφόσον η κερδοφορία αποδειχθεί διατηρήσιμη

📌 Οι τράπεζες παραμένουν ο βασικός καταλύτης, καθώς από «βαρίδι» της προηγούμενης δεκαετίας έχουν μετατραπεί σε μοχλό ανάκαμψης

🚨🔙🎯 Όπισθεν του Ταμπλό: 🏦🔥 Τράπεζες & Ασφαλιστικές: 💹Credia: 🔥Ευρώπη(EVR): 💅 ΜΠΕΛΑ:🚀ΙΝΚΑ: 🏖️ΙΚΤΙΝΟΣ: 🏦 BOCHGR: 🏦 Eurobank:

📉 Ομόλογα: Το 5,5% γίνεται το νέο όριο φόβου

🧨 Οι traders ομολόγων κοιτούν πλέον το 5,5% ως το νέο κρίσιμο «στρογγυλό όριο» για την απόδοση των 30ετών αμερικανικών κρατικών ομολόγων, καθώς οι πληθωριστικοί φόβοι επιστρέφουν βίαια στις αγορές.

🛢️ Ο πόλεμος στο Ιράν, που πλησιάζει τον τρίτο μήνα, τροφοδοτεί την ανησυχία για ένα διαρκές ενεργειακό και πληθωριστικό σοκ, ικανό να εκτοξεύσει τις αποδόσεις σε υψηλά δεκαετίας.

📊 Το μέσο κόστος δανεισμού των κυβερνήσεων του G7 στη δεκαετία πλησιάζει πλέον το 4%, από περίπου 3,2% πριν ξεκινήσει η σύγκρουση στα τέλη Φεβρουαρίου.

⛽ Παρά την αποκλιμάκωση του πετρελαίου μετά τις δηλώσεις Τραμπ για πιθανή συμφωνία με την Τεχεράνη, οι τιμές γύρω στα 110 δολάρια το βαρέλι παραμένουν πάνω από 50% υψηλότερες από τα προπολεμικά επίπεδα.

🇺🇸 Η απόδοση του αμερικανικού 30ετούς έφτασε στο 5,16%, ακυρώνοντας την παλιά παραδοχή ότι το 5% θα λειτουργούσε αυτόματα ως σημείο εισόδου για αγοραστές.

⚠️ Citigroup, Barclays και BNP Paribas προειδοποιούν ότι το selloff στα ομόλογα μπορεί να μην έχει ολοκληρωθεί, όσο η ενέργεια συνεχίζει να φουσκώνει τις πληθωριστικές προσδοκίες.

🌍 Το μήνυμα είναι παγκόσμιο: το 30ετές γερμανικό ανέβηκε σε υψηλό 15ετίας, ενώ το αντίστοιχο ιαπωνικό έφτασε στο υψηλότερο επίπεδο από το 1999.

👉 Ο αναγνώστης καλό είναι να βλέπει τις αποδόσεις των μακροπρόθεσμων ομολόγων ως βαρόμετρο φόβου για πληθωρισμό, χρέος και γεωπολιτικό ρίσκο

👉 Το 5,5% στο αμερικανικό 30ετές δεν είναι απλώς τεχνικό επίπεδο, αλλά πιθανό σημείο αλλαγής καθεστώτος στις αγορές

⚡ 🇬🇷 Στην καθ’ ημάς Ανατολή, το πάρτι του ενδιαφέροντος για τη ΔΕΗ συνεχίστηκε και χθες, με την αγορά να δείχνει ότι η υπόθεση δεν αντιμετωπίζεται απλώς ως μία ακόμη εταιρική κίνηση.

📈 Από χρηματιστηριακά γραφεία μεταφέρεται ότι επενδυτές προχωρούν ακόμη και σε ρευστοποιήσεις ομολόγων, προκειμένου να εξασφαλίσουν ρευστότητα για τη συμμετοχή τους. Το στοιχείο αυτό δείχνει πως η ζήτηση δεν είναι επιφανειακή, αλλά έχει χαρακτηριστικά έντονης επενδυτικής κινητοποίησης.

🏦 Ακόμη πιο ενδιαφέρον είναι ότι το ποσοστό των παλαιών μετόχων που εκδηλώνει ενδιαφέρον εμφανίζεται συντριπτικό. Αυτό υποδηλώνει εμπιστοσύνη στη στρατηγική της εταιρείας, αλλά και διάθεση διατήρησης θέσης σε ένα ενεργειακό story που παραμένει στο επίκεντρο.

📊 Ο Γενικός Δείκτης ξεκίνησε ανοδικά, φτάνοντας έως το +0,67%, αλλά τελικά έκλεισε με απώλειες 1,12% στις 2.211 μονάδες, δείχνοντας εμφανή αδυναμία.

⚡ Όπως είπαμε η ρευστότητα φαίνεται πως έχει μετακινηθεί προς τη ΔΕΗ, καθώς η δημόσια προσφορά δεσμεύει κεφάλαια επενδυτών έως την αποδέσμευσή τους στις 25 Μαΐου.

🏦 Οι τράπεζες πίεσαν, αλλά δεν πρωταγωνίστησαν, με τον ΔΤΡ στο -1,53%.

🏭 Ισχυρές πιέσεις δέχθηκαν ΕΛΧΑ και Cenergy, ενώ δεύτερο limit down κατέγραψε ο ΤΡΑΣΤΟΡ.

🏦🔥 Τράπεζες & Ασφαλιστικές: Όσοι πιστεύουν πως το πάρτι στις ασφαλιστικές τελείωσε επειδή προηγήθηκαν τα μεγάλα deals με την Allianz και την Εθνική Ασφαλιστική, μάλλον κοιτούν την αγορά από τον… καθρέφτη. Το χρήμα συνήθως κινείται πριν εμφανιστούν οι τίτλοι στις εφημερίδες και πριν επιβεβαιωθούν οι ανακοινώσεις.

💰 Στην αγορά κυκλοφορεί έντονα ολοκληρώνεται οσονούπω το ψήσιμο του deal μεταξύ εισηγμένης τράπεζας και εισηγμένης ασφαλιστικής. με Η τιμή αποτίμηση έχει σχεδόν κλειδώσει και απομένουν κυρίως τα τυπικά…

🏦 Οι τράπεζες αναζητούν πλέον σταθερές πηγές προμηθειών, επαναλαμβανόμενα έσοδα και ενίσχυση του bancassurance, ενώ οι ασφαλιστικές διαθέτουν αυτό ακριβώς που ζητά η αγορά: προβλέψιμες ταμειακές ροές, υψηλή ρευστότητα και σημαντικές υπεραξίες από επενδυτικά χαρτοφυλάκια.

🚀 Και κάτι ακόμη… Σε bull market οι εξαγορές δεν γίνονται στην κορυφή του κύκλου αλλά στην αρχή της επέκτασης. Εκεί όπου οι περισσότεροι ακόμη δυσπιστούν.

💹 Credia: Η χθεσινή υποχώρηση αποδίδεται στο γενικότερο κλίμα. Η μετοχή στο 1,20 Ευρώ ήδη αποδίδει ικανοποιητικά από την πρόσφατη ΑΜΚ. Η εξαγορά της Παντελάκης είναι ένα από τα συστατικά του μείγματος των καυσίμων κινούν το ενδιαφέρον τις τελευταίες εβδομάδες. Υπάρχουν και άλλα…

🔥 Ευρώπη (EVR+1,94%): Ενδιαφέρουσα διαγραμματική απεικόνιση μεταξύ του πρόσφατου υψηλού τω, 2,30 Ευρώ και της βάση περί το 1,80 Ευρώ.

💅 ΜΠΕΛΑ (2,35%): Θετική στροφή σε αρνητικό κλίμα μετά πακέτων μεταξύ €21-22… Ενδιαφέρον.

🚀ΙΝΚΑ: Από τα χαμηλά στα € 2,70 στα τέλη Μαρτίου έχει σκαρφαλώσει περί τα 3,60 με τον μετασχηματισμό να βρίσκεται σε εξέλιξη.

🏖️ΙΚΤΙΝΟΣ: Νεότερες πληροφορίες αναφέρουν πως με βάση τη συμφωνία για το ακίνητο στη Σητεία στην εταιρεία θα μπορούσαν να εισρεύσουν περί τα 25 εκατ. ποσό που υπερκαλύπτει τα 28 εκατ. που είναι η αξία του ακινήτου στον ισολογισμό.

💰Το ποσό αυτό μάλιστα είναι ικανό να μειώσει δραστικά τις ύψους 40 εκατ. υποχρεώσεις της εταιρείας η οποία μετά θα έχει να περιμένει μια καλή περίοδο στην διεθνή αγορά του μαρμάρου

🏦 BOCHGR: Η τράπεζα ενέκρινε τη διανομή τελικού μερίσματος σε μετρητά, μικτού ποσού €0,50 ανά μετοχή για το 2025.

Σε συνδυασμό με το ενδιάμεσο μέρισμα ύψους €020 που καταβλήθηκε τον Οκτώβριο 2025, το συνολικό μέρισμα από τα κέρδη του 2025 ανέρχεται σε €0.70, ή €305 εκατ., αυξημένο κατά περίπου 25% σε ετήσια βάση.

🏦 Eurobank: Ολοκλήρωσε με επιτυχία την έκδοση senior preferred ομολόγου 700 εκατ. ευρώ, επιβεβαιώνοντας την ισχυρή εμπιστοσύνη των διεθνών επενδυτών.

📈 Η ζήτηση πλησίασε τα 2,7 δισ. ευρώ, με υπερκάλυψη 3,9 φορές, επιτρέποντας συμπίεση του spread στις 97 μονάδες βάσης.

🌍 Με 91% ξένη συμμετοχή και ισχυρή παρουσία θεσμικών επενδυτών, η έκδοση ενισχύει τις απαιτήσεις MREL και το προφίλ χρηματοδότησης της τράπεζας.

👉 Η επιτυχία δείχνει ότι οι αγορές τιμολογούν πλέον διαφορετικά το ελληνικό τραπεζικό ρίσκο.

🏦📉 Οι συνέπειες από το «παρκάρισμα» των θεραπευμένων δανείων σε funds

🔍 Τα λεγόμενα θεραπευμένα δάνεια (cured loans) δεν επιστρέφουν άμεσα στις τράπεζες, παρότι οι δανειολήπτες τα εξυπηρετούν κανονικά. Οι αυστηροί κανόνες της Ευρωπαϊκή Αρχή Τραπεζών και του Ενιαίος Εποπτικός Μηχανισμός επιβάλλουν πολυετή παρακολούθηση πριν χαρακτηριστούν πλήρως «υγιή».

💼 Παράλληλα, οι τράπεζες διστάζουν να αγοράσουν παλαιό ρίσκο, καθώς τα δάνεια αυτά επιβαρύνουν περισσότερο τους δείκτες κεφαλαιακής επάρκειας σε σχέση με νέα δάνεια.

🏦 Οι συνέπειες

🔍 Το γεγονός ότι τα θεραπευμένα δάνεια δεν επιστρέφουν άμεσα στους ισολογισμούς των τραπεζών δημιουργεί μια ιδιότυπη «γκρίζα ζώνη» μεταξύ κόκκινων και κανονικών δανείων.

💰 Για τις τράπεζες αυτό σημαίνει χαμένες ευκαιρίες κερδοφορίας. Τα θεραπευμένα δάνεια έχουν συνήθως υψηλότερα επιτόκια και θα μπορούσαν να ενισχύσουν τα καθαρά έσοδα από τόκους. Ωστόσο, οι αυστηρές εποπτικές απαιτήσεις της European Banking Authority και του Single Supervisory Mechanism αυξάνουν το κεφαλαιακό κόστος διακράτησής τους.

📊 Παράλληλα, η παρουσία ενδιάμεσων funds δημιουργεί μια δεύτερη αγορά δανείων όπου εξειδικευμένοι επενδυτές αποκομίζουν αποδόσεις από τη «μεταβατική περίοδο» των θεραπευμένων χαρτοφυλακίων.

🏠 Για τους δανειολήπτες, η παραμονή του δανείου σε fund σημαίνει συχνά μεγαλύτερη αβεβαιότητα σχετικά με μελλοντικές ρυθμίσεις, επιτόκια ή δυνατότητες νέου δανεισμού.

⚠️ Σε μακροοικονομικό επίπεδο, η αργή επανένταξη αυτών των δανείων περιορίζει την ταχύτητα πιστωτικής επέκτασης στην οικονομία. Οι τράπεζες προτιμούν να κατευθύνουν κεφάλαια σε νέα δάνεια χαμηλότερου ρίσκου αντί να επαναφέρουν παλαιά ανοίγματα, ακόμη κι αν αυτά έχουν πλέον σταθεροποιηθεί.

🎰 Bally’s Intralot: Άλμα μεγέθους και κερδοφορίας

📈 Η Bally’s Intralot επιβεβαίωσε με τα αποτελέσματα α’ τριμήνου ότι έχει περάσει σε νέα κατηγορία μεγέθους. Η πλήρης ενοποίηση της Bally’s International Interactive αλλάζει ριζικά το προφίλ του ομίλου, ενισχύοντας την παρουσία του στο online gaming και τις ψηφιακές λοταρίες.

💰 Τα έσοδα αυξήθηκαν κατά 180,5%, στα 268,1 εκατ. ευρώ, ενώ το προσαρμοσμένο EBITDA εκτοξεύθηκε κατά 231,8%, στα 100,2 εκατ. ευρώ, με περιθώριο 37,4%. Σε pro forma βάση, ο όμιλος εμφανίζει πλέον ετήσια έσοδα άνω του 1 δισ. ευρώ και EBITDA 427,2 εκατ. ευρώ.

🌍 Η γεωγραφική διαφοροποίηση, η ανθεκτικότητα των υφιστάμενων δραστηριοτήτων και οι νέες συμβάσεις σε Αυστραλία και Χιλή ενισχύουν την ορατότητα των ταμειακών ροών.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής αξίζει να παρακολουθεί αν η ισχυρή κερδοφορία μετατρέπεται σε σταθερές ελεύθερες ταμειακές ροές

📌 Η αγορά πιθανόν να αρχίσει να βλέπει την εταιρεία ως διεθνή παίκτη υψηλής κλίμακας

🏗️ ΕΛΛΑΚΤΩΡ: Αναδιάταξη δυνάμεων στη μετοχική σύνθεση

📊 Η ΕΛΛΑΚΤΩΡ περνά σε νέα φάση μετοχικών ισορροπιών, καθώς η Motor Oil μείωσε τη συμμετοχή της στο 10,41%, από 22,40%, υποχωρώντας κάτω από τα όρια του 20% και 15%.

🤝 Την ίδια στιγμή, η Reggeborgh απέκτησε μέσω OTC συναλλαγής το 11,9905% του μετοχικού κεφαλαίου, ενισχύοντας τη θέση της.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης καλό είναι να βλέπει την κίνηση ως αναδιάταξη ισχύος και όχι απλή τεχνική μεταβίβαση.

🏦 Πειραιώς: Στοίχημα η Αξιοποίηση των Ακινήτων

🏠 Η Τράπεζα Πειραιώς αλλάζει στρατηγική στη διαχείριση των ακινήτων από κόκκινα δάνεια, δίνοντας έμφαση στις μεμονωμένες πωλήσεις προς τελικούς χρήστες και όχι μόνο σε πακέτα προς επενδυτές.

📉 Στόχος είναι η μείωση των REO ακινήτων από 1,3 δισ. ευρώ το 2025 σε κάτω από 500 εκατ. ευρώ έως το 2030. Η επιλογή αυτή απαιτεί περισσότερο χρόνο, αλλά μπορεί να αποφέρει καλύτερες τιμές.

🏗️ Παράλληλα, η τράπεζα κρατά ανοιχτό και το μοντέλο των πακέτων, όπως δείχνει η συμφωνία με την Premia Properties για 34 ακίνητα αξίας 49 εκατ. ευρώ.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής παρακολουθεί αν η στρατηγική θα μειώσει αποτελεσματικά τα «βαρίδια» στον ισολογισμό

📌 Η επιτυχία στις πωλήσεις REO μπορεί να ενισχύσει την ποιότητα κεφαλαίων και την αποτίμηση της τράπεζας

🏦🌍 Ευρώπη Holdings: Μικρό τίμημα, στρατηγικό άνοιγμα στη Ρουμανία

📌 Η Ευρώπη Holdings συνεχίζει να χτίζει μεθοδικά το διεθνές της αποτύπωμα, ολοκληρώνοντας την εξαγορά του 50% της Alpha Insurance Brokers στη Ρουμανία, έναντι τιμήματος 300 χιλ. ευρώ.

🌍 Η κίνηση εντάσσεται στη στρατηγική ενίσχυσης της παρουσίας της στον ασφαλιστικό κλάδο της Νοτιοανατολικής Ευρώπης, σε μια αγορά με σημαντικά περιθώρια ανάπτυξης.

📈 Η Ρουμανία παραμένει ασφαλιστική αγορά με χαμηλότερη διείσδυση έναντι της Δυτικής Ευρώπης, άρα προσφέρει μακροπρόθεσμο πεδίο ανάπτυξης για brokers και ασφαλιστικές υπηρεσίες.

💼 Το περιορισμένο τίμημα καθιστά τη συμφωνία ενδιαφέρουσα, καθώς η στρατηγική αξία μπορεί να αποδειχθεί πολλαπλάσια σε βάθος χρόνου.

➡️Συμβουλές Black Box:

📌 Ο επενδυτής βλέπει εδώ μια μικρή εξαγορά με δυνητικά μεγάλο στρατηγικό αποτύπωμα

📌 Η αξία δεν βρίσκεται μόνο στο τίμημα, αλλά στην πρόσβαση σε αναπτυσσόμενη αγορά

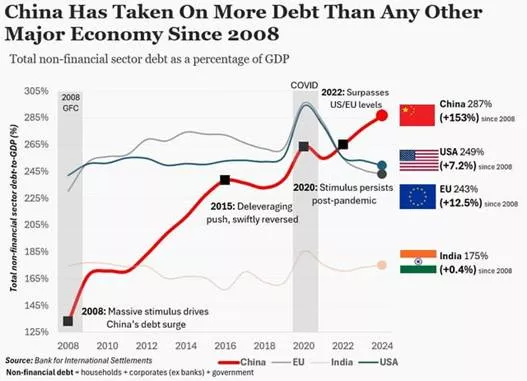

📉 Η Κίνα και η παγίδα του χρέους

🌏 Η Κίνα εντυπωσιάζει εδώ και δεκαετίες με τους ρυθμούς ανάπτυξης, τις γιγαντιαίες υποδομές και τη βιομηχανική της ισχύ. Όμως πίσω από την εικόνα της υπερδύναμης κρύβεται ένα ολοένα και πιο σοβαρό πρόβλημα: η αναποτελεσματική κατανομή κεφαλαίων και η εκρηκτική αύξηση του χρέους.

🏗️ Για σχεδόν 40 χρόνια, η κινεζική οικονομία επενδύει περίπου το 40% του ΑΕΠ ετησίως, ποσοστό πρωτοφανές για μεγάλη οικονομία. Παλιότερα αυτές οι επενδύσεις παρήγαγαν διψήφια ανάπτυξη. Σήμερα όμως αποδίδουν ολοένα και λιγότερο, με την ανάπτυξη να επιβραδύνεται προς το 3%-4%.

🏘️ Το αποτέλεσμα είναι μια οικονομία γεμάτη από φαντάσματα ακινήτων, υπερβάλλουσες υποδομές, ζημιογόνες κρατικές επιχειρήσεις και αυξανόμενο ιδιωτικό και δημόσιο χρέος. Σύμφωνα με τα στοιχεία της BIS, το συνολικό μη χρηματοπιστωτικό χρέος της Κίνας έχει εκτοξευθεί κοντά στο 287% του ΑΕΠ, ξεπερνώντας πλέον ΗΠΑ και Ευρώπη.

📉 Παράλληλα, η χρηματιστηριακή αγορά της Σαγκάης παραμένει κάτω από τα επίπεδα του 2007, ένδειξη ότι οι επενδύσεις δεν μεταφράζονται σε ουσιαστική δημιουργία αξίας για τους μετόχους.

🇺🇸 Αντίθετα, οι ΗΠΑ επενδύουν λιγότερο ως ποσοστό του ΑΕΠ, αλλά διαθέτουν πολύ πιο αποτελεσματικό μηχανισμό επιλογής παραγωγικών επενδύσεων μέσω της αγοράς και του ανταγωνισμού.

➡️Συμβουλές Black Box:

📌 Οι υψηλές επενδύσεις δεν σημαίνουν πάντα υψηλή παραγωγικότητα

📌 Το υπερβολικό χρέος συχνά κρύβει μειούμενες αποδόσεις κεφαλαίου

📌 Οι αγορές μακροπρόθεσμα επιβραβεύουν την αποδοτική κατανομή πόρων

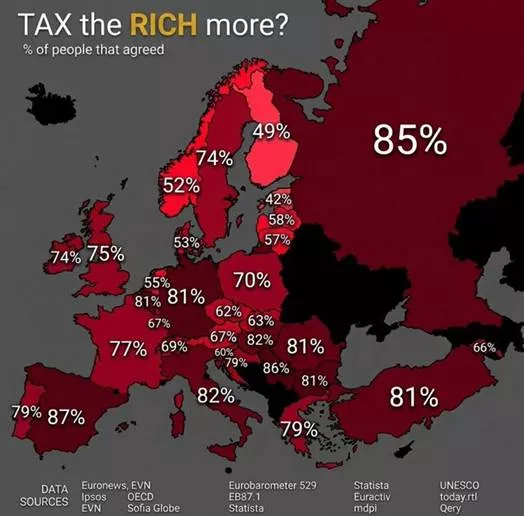

💰📉 Ο φόρος στους «πλούσιους» και η ψευδαίσθηση της εύκολης λύσης

🌍 Η εικόνα αποτυπώνει κάτι βαθύτερο από μία απλή δημοσκόπηση. Σε μεγάλο μέρος της Ευρώπης, η πλειοψηφία θεωρεί πως η αύξηση της φορολογίας στους πιο επιτυχημένους θα αυξήσει αυτόματα τα δημόσια έσοδα και θα μειώσει τις ανισότητες. Η πραγματικότητα όμως είναι πολύ πιο σύνθετη.

🚀 Το κεφάλαιο, οι επιχειρήσεις και οι άνθρωποι με υψηλές δεξιότητες έχουν πλέον τη δυνατότητα να μετακινούνται εύκολα. Όταν ένα κράτος τιμωρεί υπερβολικά την επιτυχία μέσω φορολογίας, συχνά δεν αυξάνει τα έσοδα αλλά ενισχύει τη φοροαποφυγή, τη μετανάστευση επιχειρηματιών και τη μεταφορά επενδύσεων σε πιο φιλικές οικονομίες.

🏭 Οι χώρες που δημιουργούν πλούτο μακροπρόθεσμα είναι συνήθως εκείνες που επιβραβεύουν την καινοτομία, την παραγωγή και την ανάληψη ρίσκου, αντί να αντιμετωπίζουν την επιχειρηματική επιτυχία ως πρόβλημα προς τιμωρία.

📊 Η ιστορία δείχνει ότι χωρίς ισχυρή παραγωγή νέου πλούτου, τελικά δεν υπάρχουν ούτε υψηλά φορολογικά έσοδα ούτε βιώσιμο κοινωνικό κράτος.

➡️Συμβουλές Black Box:

📌 Η υψηλή φορολογία δεν σημαίνει πάντα υψηλότερα έσοδα για το κράτος

📌 Οι επενδύσεις και η καινοτομία αναζητούν σταθερό και φιλικό περιβάλλον

📌 Η υπερφορολόγηση συχνά μειώνει τα κίνητρα παραγωγής πλούτου

📉 Η Ελλάδα «ρίχνει» το χρέος όταν η Ευρώπη το αυξάνει

🔍 Η Ελλάδα συνεχίζει να κινείται σε εντελώς διαφορετική τροχιά από τον μέσο όρο της ευρωζώνης στο μέτωπο του δημόσιου χρέους. Σύμφωνα με μελέτη της UBS, ενώ το συνολικό χρέος της ευρωζώνης αυξήθηκε στο 87,9% του ΑΕΠ το 2025, η Ελλάδα πέτυχε τη μεγαλύτερη αποκλιμάκωση μεταξύ των κρατών-μελών.

📉 Το ελληνικό χρέος μειώθηκε κατά 8,1 ποσοστιαίες μονάδες, υποχωρώντας στο 146% του ΑΕΠ, εξέλιξη που ενισχύει σημαντικά την εικόνα αξιοπιστίας της χώρας στις διεθνείς αγορές. Αντίστοιχα, θετική πορεία εμφάνισαν η Κύπρος, η Ιρλανδία και η Πορτογαλία.

⚠️ Στον αντίποδα, χώρες όπως η Γαλλία, το Βέλγιο και η Φινλανδία είδαν τα χρέη τους να αυξάνονται αισθητά, ενώ και η Ιταλία κατέγραψε νέα επιβάρυνση.

💶 Παρά το νέο ενεργειακό σοκ από τη Μέση Ανατολή και τις πληθωριστικές πιέσεις, οι αναλυτές της UBS εκτιμούν ότι η δυναμική αποκλιμάκωσης του ελληνικού χρέους παραμένει ισχυρή

⚡🌱 Πτολεμαΐδα V: Από τον λιγνίτη στη νέα ενεργειακή εποχή

⚡ Η Πτολεμαΐδα V περνά σε νέα φάση, καθώς η τελευταία μεγάλη λιγνιτική μονάδα της ΔΕΗ μετατρέπεται σε μονάδα φυσικού αερίου, σηματοδοτώντας την επιτάχυνση της απολιγνιτοποίησης.

🏭 Ο σχεδιασμός προβλέπει λειτουργία ως μονάδα ανοικτού κύκλου 295 MW έως το 2027 και σε δεύτερη φάση, ως μονάδα συνδυασμένου κύκλου 439 MW έως το 2029, με μεγαλύτερη απόδοση, ευελιξία και δυνατότητα μελλοντικής χρήσης υδρογόνου.

🔥 Παράλληλα, διατηρείται ο κρίσιμος ρόλος της μονάδας στην τηλεθέρμανση της Πτολεμαΐδας, στοιχείο κοινωνικής και ενεργειακής ασφάλειας για την περιοχή.

🏭⚡ Μειωμένο ΕΤΜΕΑΡ: Ανάσα με αστερίσκους για τη βιομηχανία

🏭 Η έγκριση κρατικής ενίσχυσης 405 εκατ. ευρώ από την Ευρωπαϊκή Επιτροπή ανοίγει τον δρόμο για μειωμένες χρεώσεις ΕΤΜΕΑΡ στις ενεργοβόρες βιομηχανίες την περίοδο 2024-2026. Οι εκπτώσεις, που φθάνουν το 75%-85%, αφορούν κλάδους όπως η χαλυβουργία, το τσιμέντο, το αλουμίνιο και το χαρτί, όπου το ηλεκτρικό κόστος επηρεάζει άμεσα την ανταγωνιστικότητα.

⚡ Το μέτρο στοχεύει στη συγκράτηση του ενεργειακού κόστους και στον περιορισμό της «διαρροής άνθρακα», δηλαδή της μεταφοράς παραγωγής εκτός Ε.Ε. σε χώρες με χαμηλότερες περιβαλλοντικές απαιτήσεις. Ωστόσο, το όφελος δεν είναι απόλυτο, καθώς προβλέπεται ελάχιστη χρέωση 0,5 ευρώ/MWh, ενώ οι επιχειρήσεις οφείλουν να υλοποιήσουν πράσινες επενδύσεις.

✈️ SKY express: Ανάπτυξη με καύσιμο τη διεθνή ζήτηση

🌍 Η SKY express μπήκε δυναμικά στο 2026, καταγράφοντας αύξηση 34,5% στα έσοδα από τακτικές πτήσεις και 19,4% στην επιβατική κίνηση το α’ τρίμηνο. Η ισχυρότερη ώθηση ήρθε από το εξωτερικό, όπου η κίνηση αυξήθηκε 37,2%, επιβεβαιώνοντας τη στρατηγική επέκτασης σε νέες αγορές και το αναβαθμισμένο διεθνές της αποτύπωμα.

🛫 Το δίκτυο των 27 διεθνών προορισμών ενισχύει τον ρόλο της εταιρείας ως πύλης εισόδου στην Ελλάδα, ενώ η αύξηση του πτητικού έργου κατά 12,2% δείχνει καλύτερη αξιοποίηση στόλου και ζήτησης.

⛽ Το πιο ενδιαφέρον στοιχείο είναι ότι η εταιρεία επιλέγει να μην επιβάλει πρόσθετες χρεώσεις καυσίμων, απορροφώντας την πίεση μέσω της θετικής πορείας και των νέας γενιάς αεροσκαφών.

🌱 Βιομεθάνιο: Το “πράσινο καύσιμο” που περιμένει κανόνες για να απογειωθεί

🌿 Το βιομεθάνιο μπαίνει πλέον πιο δυναμικά στον ενεργειακό σχεδιασμό της χώρας, καθώς το ΥΠΕΝ ετοιμάζει νέο σχήμα στήριξης για να ξεκλειδώσουν επενδύσεις σε νέες μονάδες αλλά και σε υφιστάμενες εγκαταστάσεις βιοαερίου που μπορούν να αναβαθμιστούν.

⚙️ Το μεγάλο ζητούμενο είναι η δημιουργία ενός σταθερού και καθαρού πλαισίου, με λιγότερη γραφειοκρατία, σαφείς αδειοδοτήσεις και μηχανισμούς που θα κάνουν τα έργα οικονομικά βιώσιμα. Χωρίς ενίσχυση, το υψηλό κόστος χρηματοδότησης και τεχνολογικής προσαρμογής κρατά πολλές επενδύσεις στο συρτάρι.

♻️ Η επενδυτική ενίσχυση, οι εγγυήσεις προέλευσης και η αξιοποίηση ευρωπαϊκών πόρων μπορούν να δώσουν ώθηση σε μια αγορά με σημαντικό ρόλο στην κυκλική οικονομία, την αξιοποίηση αποβλήτων και την ενεργειακή ασφάλεια.

🛵 Wolt & Ipsos: Η ευελιξία ως νέο εργασιακό στοίχημα

🧭 Η έρευνα της Ipsos για τη Wolt δείχνει ότι η ελληνική κοινωνία βλέπει θετικά την ευελιξία στην εργασία μέσω πλατφορμών, αλλά υπό την προϋπόθεση ότι θα υπάρχει πραγματική επιλογή για τον εργαζόμενο.

📊 Το 93% θεωρεί ότι οι διανομείς πρέπει να επιλέγουν πότε και πόσο εργάζονται, ενώ το 75% αντιμετωπίζει θετικά τις ευέλικτες μορφές απασχόλησης. Τα βασικά οφέλη είναι το συμπληρωματικό εισόδημα, η ελευθερία ωραρίου και ο συνδυασμός εργασίας με άλλες δραστηριότητες.

🏪 Παράλληλα, οι delivery εφαρμογές εμφανίζονται ως στήριγμα της τοπικής αγοράς, με το 76% να αναγνωρίζει τη συμβολή τους στις μικρές επιχειρήσεις και το 79% να δηλώνει ότι βελτιώνουν την καθημερινότητά του.

⚡🏭 Ενεργειακή «ανάσα» 405 εκατ. ευρώ για τη βαριά βιομηχανία

Η έγκριση από την Ευρωπαϊκή Επιτροπή του ελληνικού καθεστώτος ύψους 405 εκατ. ευρώ για τη στήριξη ενεργοβόρων επιχειρήσεων αποτελεί μία ιδιαίτερα σημαντική εξέλιξη για τη βιομηχανική ανταγωνιστικότητα της χώρας. Το νέο πλαίσιο προβλέπει σημαντικές μειώσεις στις επιβαρύνσεις ηλεκτρικής ενέργειας, που φτάνουν από 75% έως 85%, για κλάδους με υψηλή κατανάλωση ρεύματος και έντονη έκθεση στον διεθνή ανταγωνισμό.

🔋 Στόχος της παρέμβασης είναι να αποτραπεί η μεταφορά παραγωγικών δραστηριοτήτων εκτός Ευρωπαϊκής Ένωσης, προς χώρες με χαμηλότερο ενεργειακό και περιβαλλοντικό κόστος. Παράλληλα, η Κομισιόν συνδέει την ενίσχυση με επενδύσεις στην πράσινη μετάβαση, καθώς οι επιχειρήσεις θα πρέπει να κατευθύνουν μέρος της στήριξης σε έργα μείωσης εκπομπών ή σε χρήση καθαρής ενέργειας.

🏗️ Το μέτρο αφορά κυρίως βιομηχανίες όπως μέταλλα, τσιμέντα, χημικά και άλλους ενεργοβόρους κλάδους, οι οποίοι έχουν πιεστεί έντονα από το αυξημένο ενεργειακό κόστος των τελευταίων ετών.

💶 Ισπανία-Ελλάδα: Η «φτωχοποίηση» της ευρωπαϊκής μεσαίας τάξης

📉 Τα στοιχεία για τη μισθολογική πυραμίδα της Ισπανίας αποτυπώνουν μια βαθύτερη ευρωπαϊκή πραγματικότητα που συχνά περνά απαρατήρητη. Περίπου το 83% των εργαζομένων κερδίζει κάτω από 35.000 ευρώ ετησίως, ενώ ο μέσος μισθός διαμορφώνεται κοντά στα 25.000 ευρώ μικτά, δηλαδή περίπου 2.000 ευρώ τον μήνα πριν από φόρους και εισφορές. Για τις γυναίκες η εικόνα είναι ακόμη πιο δύσκολη, καθώς το 86% βρίσκεται κάτω από αυτό το επίπεδο εισοδήματος.

📉 Τα αντίστοιχα στοιχεία για την Ελλάδα δείχνουν ότι η εικόνα είναι ακόμη πιο πιεσμένη σε σχέση με πολλές χώρες της Δυτικής Ευρώπης. Σύμφωνα με τα στοιχεία της ΕΡΓΑΝΗ και του e-ΕΦΚΑ, περίπου 1 στους 3 εργαζόμενους λαμβάνει κάτω από 1.000 ευρώ μικτά, ενώ σχεδόν 6 στους 10 βρίσκονται κάτω από τα 1.200 ευρώ μικτά τον μήνα.

📊 Ο μέσος μισθός πλήρους απασχόλησης αυξήθηκε στα περίπου 1.516 ευρώ μικτά το 2025, όμως οι καθαρές αποδοχές μετά από φόρους και εισφορές παραμένουν αισθητά χαμηλότερες.

🏠 Την ίδια στιγμή, το κόστος ζωής στην Ευρώπη συνεχίζει να αυξάνεται. Ενοίκια, ενέργεια, τρόφιμα και υπηρεσίες απορροφούν ολοένα μεγαλύτερο μέρος του εισοδήματος, ιδιαίτερα στις μεγάλες πόλεις.

💳📈 Mastercard: Μηχανή παραγωγής μετρητών σε τιμή… ύφεσης

💰 Η Mastercard συνεχίζει να επιβεβαιώνει γιατί θεωρείται μία από τις πιο ποιοτικές επιχειρήσεις παγκοσμίως. Η εταιρεία μετατρέπει πλέον περίπου 52% κάθε δολαρίου εσόδων σε ελεύθερες ταμειακές ροές (Free Cash Flow), το υψηλότερο επίπεδο στην ιστορία της. Πρόκειται για εντυπωσιακή αποδοτικότητα, που ελάχιστες εταιρείες τεχνολογίας και πληρωμών μπορούν να πλησιάσουν.

📊 Παρ’ όλα αυτά, η μετοχή διαπραγματεύεται σε περίπου 24,9 φορές τα ελεύθερα ταμειακά κέρδη (P/FCF), επίπεδο που αντιστοιχεί σε χαμηλό δεκαετίας. Η αντίφαση είναι εμφανής: η λειτουργική ποιότητα της εταιρείας βελτιώνεται, αλλά η αποτίμηση πιέζεται.

🌍 Η αγορά φαίνεται να φοβάται πιθανή επιβράδυνση της κατανάλωσης, ρυθμιστικές παρεμβάσεις στις χρεώσεις καρτών και την αυξημένη αβεβαιότητα στο παγκόσμιο οικονομικό περιβάλλον. Ωστόσο, η Mastercard εξακολουθεί να διαθέτει ισχυρό moat, τεράστιο δίκτυο πληρωμών και διαρκή επέκταση στις ψηφιακές συναλλαγές.

➡️Συμβουλές Black Box:

📌 Οι εταιρείες με υψηλό free cash flow margin συνήθως διαθέτουν ισχυρή τιμολογιακή δύναμη και ανθεκτικότητα

🏦 Eurobank: Η τραπεζική δυσαρέσκεια και οι απαντήσεις Καραβία

🏛️ Ο Φωκίων Καραβίας επιχείρησε να απαντήσει στο κλίμα δυσπιστίας απέναντι στις τράπεζες, τονίζοντας ότι πολλές επιθέσεις είναι ανακριβείς και δημιουργούν στρεβλή εικόνα για τα τραπεζικά κέρδη.

📊 Υποστήριξε ότι η κερδοφορία πρέπει να συγκρίνεται με τα πολύ υψηλότερα κεφάλαια που έχουν επενδυθεί μετά την κρίση, ενώ σημείωσε πως η Ελλάδα κατέγραψε ισχυρή αύξηση επιχειρηματικών δανείων μετά την πανδημία.

💳 Για επιτόκια και προμήθειες αναγνώρισε υψηλό περιθώριο, αλλά το συνέκρινε με τη Νότια Ευρώπη.

🏗️ Στο RRF υπερασπίστηκε το τραπεζικό μοντέλο, αναγνωρίζοντας όμως πρόβλημα συντονισμού που άφησε εκτός επενδυτικά σχέδια 6-8 δισ. ευρώ.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.