Ο Γενικός Δείκτης διανύει τα τελευταία μέτρα πριν το ψυχολογικό ορόσημο των 2.000 μονάδων και καθώς η άνοδος διαχέεται σε μεγαλύτερο πλήθος εισηγμένων εταιριών έχει ενδιαφέρον ποιες εταιρίες έτρεξαν περισσότερο στις 616 συνεδριάσεις που μεσολάβησαν για να διανυθούν 1.000 μονάδες ανόδου Γενικού Δείκτη. Το κριτήριο μπορεί να μην σημαίνει και πολλά πράγματα ωστόσο δίνει κάποιες ενδείξεις για όσες μετοχές υπεραπέδωσαν της αγοράς, όσες είχαν ανάλογη απόδοση και όσες βρίσκονται σε επίπεδα διαπραγμάτευσης τριψήφιων επιπέδων Γενικού Δείκτη. Βέβαια, σε αυτό τον υπολογισμό δεν λαμβάνονται υπόψη τα μερίσματα ή οι επιστροφές κεφαλαίων τριών χρήσεων τα οποία μπορεί να αδικούν ή να υποεκτιμούν την απόδοση μιας παθητικής διακράτησης.

Σε αυτή την διαδρομή ο Γενικός Δείκτης έχει απόδοση 98% ωστόσο από τις 147 εισηγμένες μόνο οι 108 έχουν θετική απόδοση. Από τους κερδισμένου τίτλους οι 72 υποαποδίδουν σε σχέση με τον Γενικό Δείκτη εμφανίζοντας χαμηλότερη απόδοση. Η υπεραπόδοση της αγοράς αφορούσε μόλις το 24% των μετοχών του ΧΑ. Μέσα στην εικοσάδα των μετοχών με τις υψηλότερες υπερ-αποδόσεις είναι όλες οι τράπεζες (πλην της Ελλάδος) καθώς και οι Cenergy Aktor από την μεγάλη κεφαλαιοποίηση. Με λίγες εξαιρέσεις οι μετοχές της μεγάλης υπεραπόδοσης έχουν βελτιωμένα θεμελιώδη, επιχειρηματικό στόρι και έχουν τις προϋποθέσεις να προσελκύσουν θεσμικά κεφάλαια.

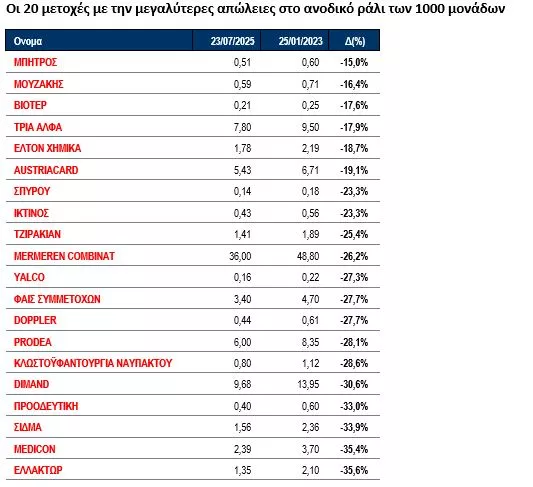

Οι πιο αντιπροσωπευτικές μετοχές με την σφιχτότερη συσχέτιση με την πορεία του Γενικού Δείκτη είναι η Metlen (+101,4%), ΔΕΗ (+100,1%) και ΕΧΑΕ (+95%). Στον αντίποδα η Ελλάκτωρ και η Medicon έχουν απώλειες 35%, ωστόσο για την Ελλάκτωρ υπάρχει το ελαφρυντικό των σημαντικών επιστροφών κεφαλαίου ύψους 1,35 ευρώ. Εκτός από εταιρίες με αδύναμα θεμελιώδη (Προοδευτική, Yalco, Βιοτέρ, κλπ), χαμηλή εμπορευσιμότητα ή κλάδο που δεν βρίσκεται στις πρώτες θέσεις των προτιμήσεων των επενδυτών (Real Estate) στην λίστα της υποαπόδοσης υπάρχουν και αξιόλογες εταιρίες όπως η Ελτον (-19%), η Austriacard (-19%), η Flexopack (-9%) τα Πλαστικά Θράκης (-8%), Πλαστικά Κρήτης (-1%) για λόγος που συνδέονται κυρίως με την έξοδο επενδυτών από την μετοχή.

Το ότι μια μετοχή δεν έχει ακολουθήσει την κίνηση της αγοράς δεν σημαίνει ότι αξίζει κιόλας να έχει ανάλογη πορεία. Θεμελιώδη εμπορευσιμότητα και στόρι παίζουν το ρόλο τους και δημιουργούν αφορμές ενδιαφέροντος. Απλώς σε μια αγορά που διανύει την πέμπτη συνεχόμενη χρονιά ανόδου και ήδη χρονιά τρέχει με 35% προκύπτει εύλογα το ερώτημα: Αν όχι τώρα, τότε πότε;