Φαίνεται ότι είναι πολύ της μόδας ο καθένας να εκφράζει με ιδιαίτερη ευκολία την άποψη του για τις αγορές. Με τη λέξη «φούσκα» να καταλαμβάνει μεγάλο μέρος των σχετικών συζητήσεων που ανοίγονται. Το τελευταίο που ακούσαμε είναι ότι και ο χρυσός είναι φούσκα. Αφού σύμφωνα με τους υποστηρικτές της συγκεκριμένης άποψης ανεβαίνει με εκθετικούς ρυθμούς, ακολουθώντας το γενικευμένο ράλι μιας μεγάλης γκάμας περιουσιακών στοιχείων. Και εις επίρρωση της σχετικής επιχειρηματολογίας χρησιμοποιείται η προ ημερών «κατάρρευση» της τιμής του χρυσού.

Ας δούμε την περίφημη κατάρρευση. Η τιμή του χρυσού όπως καταγράφεται από τα συμβόλαια Gold (GCZ5), παρουσίασε μια άνοδο της τάξης του +73% κατά τη διάρκεια των τελευταίων 52 εβδομάδων, και του +227% κατά τη διάρκεια της τελευταίας διετίας. Και η «κατάρρευση» στην οποία αρκετοί αναφέρονται είναι μια διόρθωση της τάξης του -10%.

Για να καταλάβουμε καλύτερα τι γίνεται με τον χρυσό θα πρέπει να αντιληφθούμε τον χαρακτήρα του. Ο χρυσός που ιστορικά ήταν ένα σύμβολο δύναμης και αξίας, τα τελευταία χρόνια αποτελούσε ένα καταφύγιο σε εποχές κρίσης και ένα φάρο ασφαλείας για τις καταιγίδες των αγορών. Πλέον ο χρυσός δεν είναι ούτε καταφύγιο, ούτε φάρος. Αλλά ένα περιουσιακό στοιχείο (asset), στρατηγικού μάλιστα χαρακτήρα.

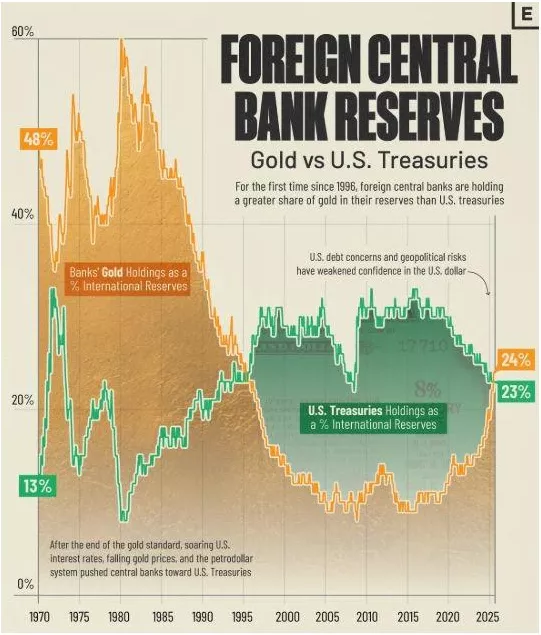

Η ιστορία του χρυσού ξαναγράφεται από τις κεντρικές τράπεζες

Για πρώτη φορά από το 1996, ο χρυσός καταλαμβάνει μεγαλύτερο μερίδιο στα αποθέματα των κεντρικών τραπεζών από τα αμερικανικά ομόλογα, όπως βλέπουμε και στο ακόλουθο γράφημα από το visualcapitalist. Δηλαδή οι κεντρικές τράπεζες είναι ισχυροί αγοραστές, μεταφέροντας στον χρυσό κεφάλαια που είχαν επενδύσει προηγουμένως σε ομόλογα.

Οι αιτίες γι’ αυτήν την κίνηση είναι πολλές.

Μετά τις κυρώσεις στη Ρωσία το 2022, που ακολούθησαν μετά την εισβολή στην Ουκρανία ελάχιστοι εμπιστεύονται τα δολαριακά περιουσιακά στοιχεία τα οποία πλέον αφενός δεν είναι «απρόσβλητα» και αφετέρου «μπαίνουν στον πάγο». Ο χρυσός δεν παγώνει με ένα κλικ στο SWIFT, ούτε με μια «κόκκινη σημαία» στα τερματικά των τραπεζών.

Η εξασθένιση του δολαρίου σε συνδυασμό με την εκπεφρασμένη βούληση σημαντικών οικονομικών χωρών να αποδολαριοποιήσουν τις εμπορικές τους σχέσεις και συναλλαγές, ενισχύει την στροφή των κεντρικών τραπεζιτών προς τον χρυσό.

Ο χρυσός πιθανότατα θα αποτελέσει σύντομα τη βάση του καλαθιού των εμπορευμάτων, πάνω στο οποίο θα δομηθεί το εκκολαπτόμενο νόμισμα των BRICS (Βραζιλία, Ρωσία, Ινδία, Κίνα, Νότιος Αφρική).

Ο χρυσός μαγνητίζει τους ιδιώτες επενδυτές

Τα ETFs, δηλαδή τα αμοιβαία κεφάλαια που διαπραγματεύονται στα χρηματιστήρια, τα οποία επενδύουν σε φυσικό χρυσό και σε εταιρείες εξόρυξης και επεξεργασίας χρυσού, προσελκύουν ολοένα και περισσότερους επενδυτές. Κατά τη διάρκεια του Q3 τα λεγόμενα «gold – backed» ETFs προσέλκυσαν $26 δισ., καταγράφοντας ρεκόρ τρίμηνου όλων των εποχών. Μόνο κατά τη διάρκεια του Σεπτεμβρίου εισήλθαν στα ETFs χρυσού $9 δισ., εκτοξεύοντας το συνολικό το ενεργητικό τους στα $472 δισ.

Η μόδα των Stablecoins, και των tokens εισέβαλε και στον χρυσό. Πλέον ο χρυσός δεν είναι πια μόνο φυσικός σε ράβδους ή σε νομίσματα. Δεν είναι πλέον μόνο χάρτινος, όπως στα ETFs. Είναι και ψηφιακός. To Tether Gold (XAUT), το Raxos Gold (PAXG), το USDKG που είναι το κρατικό golden based – stablecoin το οποίο εξέδωσε το Κιργιστάν και το Streamex GLDY είναι μερικά μόνο ψηφιακά προϊόντα επένδυσης σε χρυσό.

Μέσα στα 2025, τα tokenized gold assets έφτασαν τα $2 δισ., ένα σχετικά μικρό ποσό. Ωστόσο σύμφωνα με τον εξειδικευμένο ιστότοπο streetwisereports, η συγκεκριμένη αγορά προβλέπεται να εκτοξευθεί στα $16 τρισ. μέχρι το 2030.

Και ίσως ένα σύστημα των BRICS με πληρωμές και εκκαθαρίσεις εμπορικών συναλλαγών μέσω gold-backed tokens, χωρίς SWIFT, χωρίς κυρώσεις κάτω από το ραντάρ των αμερικανικών αρχών να μην αποτελεί σενάριο επιστημονικής φαντασίας.

Η ζήτηση αυξάνεται, ενώ η προσφορά παραμένει σχεδόν σταθερή

Στον χρυσό, όπως και σε όλα τα εμπορεύματα, οι τιμές εξαρτώνται από την ισορροπία ή ανισορροπία ανάμεσα στην προσφορά και στη ζήτηση. Η προσφορά εξαρτάται από την παραγωγή χρυσού. Η παγκόσμια παραγωγή χρυσού από εξορύξεις, το λεγόμενο «mine production» παραμένει σχεδόν στάσιμη τα τελευταία 5-6 χρόνια. Με την μέση ετήσια αύξηση να βρίσκεται μόλις ανάμεσα στο 0,5% και στο 1%. Συγκεκριμένα ήταν +1,5% το 2022, +0,9% το 2023, +0,8% το 2024 και για το 2025 εκτιμάται στο +1%. Και αυτό οφείλεται στο γεγονός ότι τα νέα projects για εξορύξεις «κολλάνε» στις αδειοδοτήσεις λόγω περιβαλλοντικών επιπτώσεων, στο αυστηρότερο ρυθμιστικό πλαίσιο, στα υψηλά κόστη εξόρυξης και στα πτωχά -σε περιεκτικότητα χρυσού- κοιτάσματα.

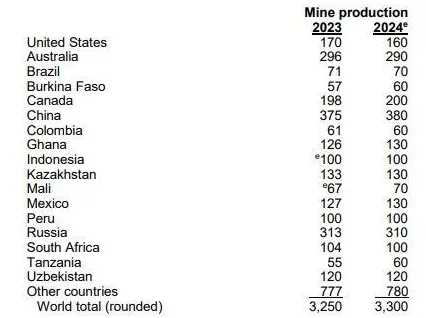

Σύμφωνα με το U.S. Geological Survey, Mineral Commodity Summaries, στην έκθεση Ιανουαρίου 2025, όπως βλέπουμε και στον ακόλουθο πίνακα πρώτη στην παραγωγή χρυσού είναι Κίνα με 380 τόνους, ακολουθεί η Ρωσία με 310, η Αυστραλία με 290, ο Καναδάς με 200 και οι ΗΠΑ με 160 τόνους.

Από την πλευρά της ζήτησης τα πράγματα είναι εντελώς διαφορετικά. Αν εξαιρέσει κανείς τη ζήτηση φυσικού χρυσού για κοσμήματα η οποία φθίνει με τον καιρό, η ζήτηση κινείται ανοδικά. Το 2021 η ζήτηση για χρυσό αυξήθηκε κατά +7%, το 2022 κατά +18%, το 2023 υποχώρησε κατά -6%, το 2024 αυξήθηκε κατά +12% και μέχρι το Q3 του 2025 είναι στο +5%.

Δηλαδή κατά τη διάρκεια της τελευταίας 4ετίας η μέση ετήσια ζήτηση αυξήθηκε κατά +7,2% και η προσφορά κατά +0,9%. Εξ ου και η έκρηξη της τιμής του χρυσού.

Τι θα γίνει το 2026;

Η παραγωγή χρυσού για το 2026 υπολογίζεται ότι θα ανέλθει στους 3.700 τόνους σύμφωνα με το World Gold Council. Δηλαδή θα παρουσιάσει άνοδο της τάξης του +0.8%. Και η τάση αναμένεται να μην μεταβληθεί αισθητά μέχρι το 2035. Αφού ακόμα τα projects εξόρυξης που ξεκινούν σήμερα, εισέρχονται σε πλήρη λειτουργία παραγωγής μετά από 10 με 15 έτη. Άλλωστε όπως αναφέρει και σε πρόσφατη έκθεση της η Morgan Stanley, οι πιθανότητες να ξεκινήσει ένα νέος «super cycle» επενδύσεων στο τομέα των εξορύξεων είναι περιορισμένες.

Η συνολική ζήτηση αναμένεται να εμφανίσει άνοδο της τάξης του +6% και να κυμανθεί από 5.100 τόνους μέχρι 5.300 τόνους. Οπότε θα υπάρξει ένα έλλειμμα 1.400 – 1.600 τόνων, μέρος του οποίου θα καλυφθεί από αποθέματα και ανακυκλωμένο χρυσό.