Επιμέλεια Κώστας Στούπας

🧙♂️ 🔮 Από το κάγκελο στο «πράσινο κουμπί»: Τα μαθήματα ενός παλιού παίκτη

🕰️ Πριν από 30–40 χρόνια, όταν ξεκινούσα την καθημερινή παρακολούθηση της αγοράς από τη δημοσιογραφική σκοπιά, δεν υπήρχε ηλεκτρονικό ταμπλό. Υπήρχε το «κάγκελο» — ένας σιδερένιος κύκλος που χώριζε την πληροφορία από την άγνοια. Γύρω του στριμώχνονταν οι αντικρυστές, φωνάζοντας τιμές σαν πραματευτάδες. Η αγορά τότε δεν έμοιαζε με αλγόριθμο. Έμοιαζε με λαϊκή αγορά.

🟢 Η πληροφορία ταξίδευε με ταχύτητα αεροπλάνου. Το φύλλο της Wall Street Journal έφτανε με καθυστέρηση ημερών, και οι Έλληνες που μπορούσαν να αγοράσουν μετοχές στο εξωτερικό μετριόντουσαν με δάχτυλα του ενός χεριού.

👥 Η αγορά ήταν προσωποκεντρική και σχεδόν φυλετική. Οι παίκτες που κινούσαν τις τιμές ήταν γνωστοί σε όλους: ξέραμε τι χρωστούσαν, ποιον επηρέαζαν και τι είχαν φάει το μεσημέρι. Όσο πιο κοντά βρισκόταν κάποιος στην πηγή της απόφασης, τόσο πιο κοντά βρισκόταν και στην υπεραπόδοση.

🌍 Σήμερα το τοπίο έχει αλλάξει δραματικά — και κυρίως προς το καλύτερο. Η αγορά δεν κυβερνάται πια από πρόσωπα αλλά από flows. Τη δύναμη έχουν οι ξένοι θεσμικοί, νέοι επαγγελματίες που λειτουργούν μέσα σε πειθαρχημένα μοντέλα allocation και risk management. Δεν είναι απρόβλεπτοι. Είναι μεθοδικοί μηχανισμοί κεφαλαίου.

🟢 Τα τελευταία χρόνια έχουν πατήσει το “πράσινο κουμπί” για το ελληνικό χρηματιστήριο, διοχετεύοντας ρευστότητα σε έναν στενό πυρήνα μετοχών. Όταν όμως οι λίγοι διεθνείς αναλυτές που επηρεάζουν τις μεγάλες ροές αλλάξουν στάση, η αγορά δεν διορθώνει — αναστρέφεται. Τιμές που χτίστηκαν σε χρόνια μπορεί να χαθούν μέσα σε εβδομάδες.

🎯 Ο σοφός επενδυτής δεν κυνηγά τις κινήσεις των μεγάλων παικτών. Προσπαθεί να διαβάσει πότε θα αλλάξουν γνώμη. Και αυτό δεν φαίνεται στο ταμπλό — φαίνεται στο κλίμα των διεθνών αγορών.

💰 Στη σημερινή εποχή ρευστότητας, οι εταιρείες που μοιράζουν μετρητά μοιάζουν με πολύφερνες νύφες. Όσο μεγαλύτερα τα ταμειακά διαθέσιμα και η ικανότητα διανομής, τόσο ισχυρότερη η έλξη για τα μεγάλα κεφάλαια.

➡️ Συμβουλές Black Box:

📌 Η προσοχή αξίζει να εστιάζεται στις μακρο-ροές κεφαλαίων και όχι στον ημερήσιο θόρυβο της αγοράς

📌 Η κατανόηση του κύκλου των διεθνών funds προσφέρει βαθύτερη εικόνα από την απλή παρακολούθηση τιμών

📌 Η διαφοροποίηση λειτουργεί ως φυσική άμυνα απέναντι σε αιφνίδιες αλλαγές.

📌 Η έμφαση στα θεμελιώδη στοιχεία ενισχύει την ψυχραιμία σε περιόδους έντονης μεταβλητότητας

📌 Η επίγνωση ότι οι μεγάλες κινήσεις προηγούνται της ευρείας πληροφόρησης περιορίζει τον κίνδυνο υπερβολικής αυτοπεποίθησης

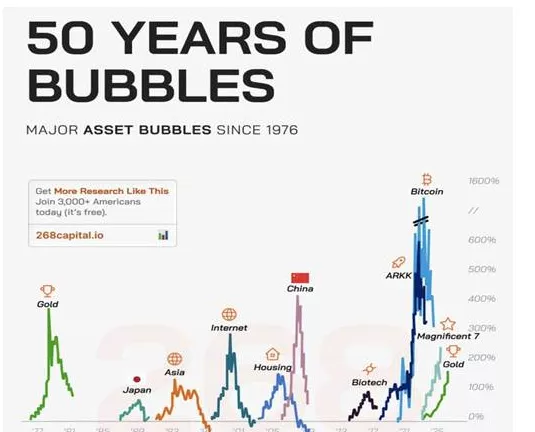

🫧📈 50 Χρόνια Φούσκες: Το Μοτίβο που Επαναλαμβάνεται

📊 Η ιστορία των αγορών μοιάζει με ένα επαναλαμβανόμενο μοτίβο υπερβολής και διόρθωσης. Από τον χρυσό της δεκαετίας του ’70 και την ιαπωνική φούσκα των ’80s, μέχρι το internet του 2000 και τα ακίνητα του 2008, κάθε κύκλος γεννιέται από ένα νέο αφήγημα.

🚀 Στην τελευταία δεκαετία, οι αγορές είδαν διαδοχικές “θεματικές φούσκες”: biotech, ARKK innovation stocks και φυσικά το Bitcoin, που αποτέλεσε το πιο ακραίο παράδειγμα εκρηκτικής ανόδου. Παράλληλα, οι Magnificent 7 δείχνουν πως η συγκέντρωση κεφαλαίων μεταφέρεται πλέον σε λίγους τεχνολογικούς γίγαντες.

⚠️ Το κοινό στοιχείο όλων είναι η ίδια ψυχολογία: ρευστότητα + αφήγημα + μαζική συμμετοχή. Όταν αυτά ευθυγραμμίζονται, η αγορά μετατρέπεται από επένδυση σε πίστη.

➡️ Συμβουλές Black Box:

📌 Οι φούσκες συνήθως αναγνωρίζονται μόνο όταν έχουν ήδη ωριμάσει

📌 Η υπερβολική συγκέντρωση κεφαλαίων αποτελεί συχνά προειδοποιητικό σήμα

📌 Οι μεγάλες αποδόσεις συνδέονται σχεδόν πάντα με αυξημένο κίνδυνο αναστροφής

📌 Η ιστορική μνήμη λειτουργεί ως πολύτιμο εργαλείο κατανόησης των κύκλων

🚨🔙🎯 Όπισθεν του Ταμπλό: ΔΕΗ, ENEL, TIC, ΒΙΟ, ΕΛΧΑΜ CENER, ΡΕΒΟΙΛ, ΕΧΑΕ, THEON

🧩Από το FOMO στην… κατάψυξη – Σήματα ψυχολογίας και ρίσκου στην αγορά

⚡ Ακραίες διακυμάνσεις καταγράφηκαν στις δύο τελευταίες συνεδριάσεις, με επενδυτές να κυνηγούν μετοχές στο +5% έως +10% και την επόμενη ημέρα να μην αγοράζουν ούτε στο -5%.

⚖️ Το φαινόμενο αποτυπώνει την κλασική εναλλαγή μεταξύ FOMO και φόβου, από τον «φούρνο» στην «κατάψυξη».

📊 Η βασική εκτίμηση παραμένει: η αγορά βρίσκεται σε βραχυπρόθεσμη διόρθωση μέσα σε μεσοπρόθεσμη ανοδική τάση.

🧭 Ο RSI συνεχίζει να λειτουργεί ως GPS, καθώς οι ακραίες τιμές του σηματοδοτούν υπερβολική ψυχολογία.

🌅 Συχνά, το βαθύτερο σκοτάδι προηγείται της αυγής στις αγορές.

⚡ Ενέργεια – Ιταλικό Clawback

• Μετά τη χθεσινή αναφορά του Black Box ακολούθησαν αρκετά σχετικά δημοσιεύματα αλλά και εκθέσεις.

•Αυτό καταδεικνύει πως ο κίνδυνος είναι υπαρκτός. Έχουν ενταθεί οι φόβοι για πίεση τιμών, κερδοφορίας και επενδύσεων ΑΠΕ μετά το σχέδιο Μελόνι.

• Κεντρικό ζήτημα: ο κίνδυνος ρυθμιστικού προηγούμενου στην Ευρώπη.

• Οι αναλυτές θεωρούν εξαιρετικά απίθανη την υιοθέτηση σε επίπεδο ΕΕ.

• Το ιταλικό σχέδιο αποκλίνει από το Target Model και παραμένει αβέβαιο.

• Κρίσιμη η παρακολούθηση μετοχών όπως ΔΕΗ και ENEL και λοιπών ευρωπαϊκών utilities.

• ⚡ ΔΕΗ: Παραμένει θετική YTD και με +35% στο 12μηνο.

• 🏭 ΒΙΟ: +13% το 2026 και +135% ετησίως. Πιο κάτω έχουμε αναλυτική προσέγγιση του φαινομένου.

• 🔌 CENER: +38% φέτος και +119% στο 12μηνο.

• 🧱 ΕΛΧΑ: +24% YTD και +122% ετήσια απόδοση.

• ⛽ ΡΕΒΟΙΛ: +5% χθες, με τεχνικά ενδιαφέρον διάγραμμα.

🚀 ΕΧΑΕ – Ισχυρή λειτουργική μόχλευση

Η μετοχή κινήθηκε αντίθετα στο ρεύμα χθες. Η τιμή της όμως συναρτάται πλέον αυτής του Euronext απόλυτα.

• Κύκλος εργασιών +58,9% το 2025.

• EBITDA +78,1% λόγω έντονης δραστηριότητας.

• Πρόταση μερίσματος €0,11/μετοχή.

• Η Euronext κατέχει 74,25% και διατηρεί option για πλήρη εξαγορά.

🛡️ THEON – Αμυντική ισχύς

• Έχουν παραδοθεί >25.000 συστήματα SBNVG στους US Marines.

• Ενισχύεται η διεθνής αξιοπιστία και παρουσία.

➡️ Συμβουλές Black Box:

📌 Η έντονη μεταβλητότητα συχνά αντανακλά συναισθηματική υπερβολή και όχι θεμελιώδη αλλαγή τάσης

📌 Οι ταλαντωτές όπως ο RSI μπορούν να λειτουργούν ως εργαλεία πειθαρχίας απέναντι στο FOMO

📌 Τα ρυθμιστικά ρίσκα στον ενεργειακό κλάδο επηρεάζουν κυρίως την ψυχολογία πριν επηρεάσουν τα fundamentals

📌 Οι μεγάλες ανοδικές τάσεις συνήθως συνοδεύονται από ενδιάμεσες έντονες διορθώσεις

🧩📈 Χρηματιστήριο Αθηνών: Το 2025 σε 5 προτάσεις

⚡ Ο Γενικός Δείκτης έκλεισε στις 2.120,71 μονάδες, καταγράφοντας άνοδο 44,3%, τοποθετώντας την ελληνική αγορά μεταξύ των κορυφαίων παγκοσμίως.

💰 Η κεφαλαιοποίηση αυξήθηκε κατά €43 δισ., φθάνοντας τα €146,8 δισ., το υψηλότερο επίπεδο από το 2008.

📊 Η μέση ημερήσια αξία συναλλαγών ενισχύθηκε στα €218,8 εκατ., επιβεβαιώνοντας τη διαρκή άνοδο ρευστότητας για πέμπτη χρονιά.

🏗️ Το 2025 αντλήθηκαν συνολικά €2,5 δισ. κεφάλαια, κυρίως από ομόλογα και ΑΜΚ, δείγμα ισχυρής εμπιστοσύνης.

🌍 Η ένταξη στην Euronext ανοίγει νέο κεφάλαιο, ενισχύοντας τη διεθνή προβολή και πρόσβαση σε επενδυτικά κεφάλαια.

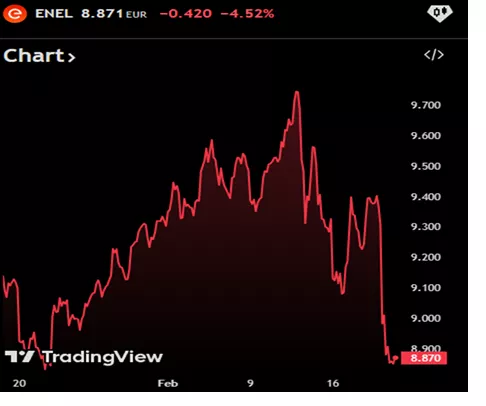

🟦⚡ Ανεπηρέαστη από το ιταλικό μοντέλο η ΔΕΗ – Σταθερό το επενδυτικό αφήγημα

⚡ Η ελληνική αγορά ηλεκτρικής ενέργειας δείχνει ανθεκτικότητα, παρά τη συζήτηση που έχει ανοίξει στην Ευρώπη για το λεγόμενο «ιταλικό μοντέλο» παρέμβασης. Σύμφωνα με νέα ανάλυση της Axia – Alpha Finance Research, η μετοχή της ΔΕΗ δεν εμφανίζει ουσιαστικό ρίσκο, ακόμη και αν το σχετικό ιταλικό προσχέδιο προχωρήσει θεσμικά.

📊 Οι αναλυτές τονίζουν ότι το ιταλικό σχέδιο αποκλίνει από το ευρωπαϊκό Target Model, γεγονός που δημιουργεί σημαντική αβεβαιότητα ως προς την έγκρισή του από τις Βρυξέλλες. Στην Ελλάδα, αν και εξετάζονται παρεμβάσεις για τον περιορισμό του ενεργειακού κόστους – κυρίως για τις επιχειρήσεις – η υιοθέτηση αντίστοιχου μηχανισμού θεωρείται εξαιρετικά δύσκολη, καθώς θα μπορούσε να επιβραδύνει την επενδυτική δυναμική στις ΑΠΕ.

🌍 Ακόμη και σε ένα υποθετικό σενάριο εφαρμογής παρόμοιων μέτρων, η τελική επίδραση θα εξαρτηθεί από πολλούς δομικούς παράγοντες: τη συμπεριφορά των παραγωγών ΑΠΕ, τη σταδιακή απόσυρση των λιγνιτικών μονάδων, τη ζήτηση στην Ανατολική Ευρώπη και τη δυνατότητα διατήρησης ισχυρού καθετοποιημένου περιθωρίου κέρδους.

🔌 Η διασύνδεση Ελλάδας–Ιταλίας ισχύος 500 MW αποτελεί τον βασικό δίαυλο μετάδοσης πιθανών επιπτώσεων, όμως οι περιορισμοί χωρητικότητας και το υψηλό επίπεδο ιταλικών τιμών περιορίζουν σημαντικά τον κίνδυνο.

📈 Η Axia διατηρεί σύσταση «αγορά» για τη ΔΕΗ με τιμή-στόχο 25,4 ευρώ, εκτιμώντας ότι το επενδυτικό πλάνο παραμένει ακέραιο και η εταιρεία συνεχίζει να κινείται σε τροχιά ενεργειακού μετασχηματισμού.

➡️ Συμβουλές Black Box:

📌 Η ανάλυση δείχνει ότι το μεγαλύτερο ρίσκο για τη ΔΕΗ δεν προέρχεται από πολιτικά μέτρα αλλά από τη δομή των αγορών ενέργειας

📌 Το επενδυτικό αφήγημα της εταιρείας συνδέεται κυρίως με την ταχύτητα ανάπτυξης των ΑΠΕ και την κερδοφορία της καθετοποίησης

📌 Οι διασυνδέσεις λειτουργούν περισσότερο ως μηχανισμοί εξισορρόπησης τιμών παρά ως κανάλια μετάδοσης κρίσεων

📌 Οι επενδυτές μπορούν να παρατηρούν ότι τα ρυθμιστικά ρίσκα στην Ευρώπη συχνά υποχωρούν όταν συγκρούονται με τους στόχους ενεργειακής μετάβασης

📊 ΙΝΤΕΚ: Αμυντικό χαρτί με cash flow και discipline

⚡ Λίγες είναι οι πραγματικά “αμυντικές” μετοχές στο ελληνικό ταμπλό και η ΙΝΤΕΚ συγκαταλέγεται σε αυτές, καθώς συνδυάζει ποιοτική διοίκηση, ισχυρό ισολογισμό και χαμηλή μεταβλητότητα στο ταμπλό, χαρακτηριστικά που ευνοούν τη μακροχρόνια διακράτηση.

🛡️ Η εταιρεία εμφανίζει σταθερή χρηματοοικονομική εικόνα και συνεπή στρατηγική, ενώ διατηρεί τη φήμη ενός ομίλου που ξέρει πότε να επενδύει και πότε να αποεπενδύει, στοιχείο κρίσιμο για holding structure.

💰 Ιδιαίτερα θετικό είναι το ισχυρό ιστορικό διανομών: μέσα σε μόλις 18 μήνες πραγματοποίησε τέσσερις επιστροφές κεφαλαίου (0,20€, 0,10€, 0,30€, 0,15€), επιβεβαιώνοντας τη φιλοσοφία υψηλής ανταμοιβής μετόχων.

🏬 Ο όμιλος στηρίζεται σε τρεις βασικούς πυλώνες:

τα πολυκαταστήματα Attica,

τον τεχνολογικό κλάδο (Byte, ADACOM, BlueStream),

και τα τρόφιμα μέσω της Barba Stathis.

📈 Στο Α’ εξάμηνο 2025 κατέγραψε comparable EBITDA 26,3 εκατ. ευρώ (από 17,7 εκατ.) και καθαρά κέρδη 11,4 εκατ. ευρώ, σχεδόν διπλάσια σε ετήσια βάση. Παράλληλα, η είσοδος της OHA (Oak Hill Advisors) με επένδυση 62 εκατ. ευρώ ενίσχυσε την αξιοπιστία του επενδυτικού story.

🎯 Η στρατηγική εστιάζει σε IRR άνω του 15% στις αποεπενδύσεις και σε σταθερή διανομή 40%–50% των κερδών, στοιχείο που την καθιστά ελκυστική για επενδυτές εισοδήματος.

➡️ Συμβουλές Black Box:

📌 Η εικόνα μιας μετοχής με χαμηλή μεταβλητότητα συχνά υποδηλώνει μακροπρόθεσμη επενδυτική πειθαρχία

📌 Η σταθερή πολιτική διανομών λειτουργεί ως ένδειξη ισχυρών ταμειακών ροών

📌 Η παρουσία θεσμικού επενδυτή αυξάνει τη διαφάνεια και μειώνει το αντιληπτό ρίσκο

📌 Η διαφοροποίηση δραστηριοτήτων μπορεί να λειτουργεί ως φυσική αντιστάθμιση σε κύκλους αγοράς

🏭 ΒΙΟ: Όταν η αγορά ξυπνά από μια πολυετή στρέβλωση

⚡ Και δεν έφθανε που κατέγραψε +10% προχθές, που σημείωσε νέα υψηλά 25ετίας, που διανύει τον όγδοο συνεχόμενο ανοδικό μήνα – κάτι που συμβαίνει για πρώτη φορά στην ιστορία της – και που κερδίζει πάνω από 100% στο εξάμηνο, όταν ο ΓΔ κινείται μόλις στο +8,5% και ο ΔΤΡ στο +13% στο ίδιο διάστημα.

📊 Στη χθεσινή συνεδρίαση, η μετοχή παρέμεινε σε θετικό έδαφος σχεδόν σε όλη τη διάρκεια, για να κλείσει τελικά οριακά αρνητική, χωρίς ουσιαστικές πιέσεις. Η εικόνα αυτή δείχνει πως κανείς δεν βιάζεται να πουλήσει, καθώς η αγορά φαίνεται πλέον πεπεισμένη ότι η πορεία της ΒΙΟ δεν είναι συγκυριακή και ότι υπάρχει περαιτέρω ανοδικός δρόμος.

🏗️ Η ισχυρή συμπεριφορά της μητρικής δημιουργεί ταυτόχρονα χώρο ανατίμησης και για τις άλλες δύο εταιρείες του Ομίλου, τη CENER και την ΕΛΧΑ. Ειδικά για τη δεύτερη, η αποτίμηση εξακολουθεί να χαρακτηρίζεται από πολλούς ως εντυπωσιακά χαμηλή, ακόμη και μετά το +70% του εξαμήνου.

🧠 Τα αποτελέσματα του 2025 (στις 5 Μαρτίου) δεν αναμένεται να αποτελέσουν καταλύτη έκπληξης που να εξηγεί από μόνα τους την κίνηση. Ωστόσο, η αγορά συμφωνεί πως η ΒΙΟ παρέμεινε για χρόνια βαθιά υποτιμημένη, γεγονός που οδηγεί σήμερα σε ταχεία άμβλυνση μιας πολυετούς στρέβλωσης.

🔎 Παρ’ όλα αυτά, η ένταση και η διάρκεια της ανόδου υποδηλώνουν πως η επανεκτίμηση δεν εξαντλείται μόνο στη διόρθωση της αποτίμησης. Ένα μέρος της αγοράς φαίνεται να προεξοφλεί πιθανό εταιρικό γεγονός ή στρατηγική εξέλιξη, που θα μπορούσε να δικαιολογήσει την επιμονή και το εύρος της υπεραπόδοσης.

Συμβουλές Black Box:

📌 Η τόσο έντονη άνοδος μιας μετοχής συχνά συνδέεται είτε με re-rating είτε με προσδοκία καταλύτη, και η διάκριση μεταξύ των δύο βοηθά στην κατανόηση του ρίσκου

📌 Όταν μια αγορά δείχνει απροθυμία πώλησης, αυτό αποτελεί ένδειξη ισχυρής τάσης αλλά ταυτόχρονα αυξημένης ευαισθησίας σε απρόσμενες ειδήσεις

📌 Η σύγκριση με ομοειδείς εταιρείες του ίδιου ομίλου επιτρέπει την αναγνώριση πιθανών καθυστερημένων ευκαιριών αποτίμησης

📌 Σε περιόδους έντονου momentum, η ισορροπία μεταξύ θεμελιωδών δεδομένων και προσδοκιών καθορίζει τη βιωσιμότητα της τάσης

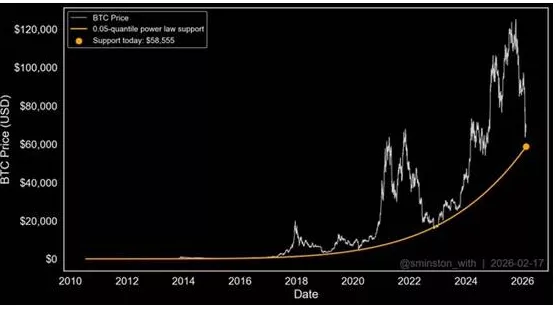

🧩📈 Bitcoin: Που τελειώνει η διόρθωση…

⚡ Το διάγραμμα δείχνει ένα από τα πιο ενδιαφέροντα μακροχρόνια μοντέλα του Bitcoin: το power-law support, δηλαδή την εκθετική καμπύλη που λειτουργεί ως «στήριξη» σε βάθος χρόνου.

Σύμφωνα με αυτή την προσέγγιση, το θεωρητικό κάτω όριο τιμής κινείται πλέον κοντά στις $58.000, επίπεδο που συμπίπτει εντυπωσιακά με το εύρος των προηγούμενων διορθωτικών κινήσεων. .

📉 Ιστορικά, το Bitcoin έχει επανειλημμένα υποχωρήσει έως αυτή την καμπύλη σε κάθε bear market, πριν ξεκινήσει νέα ανοδική φάση.

Αυτό δεν σημαίνει ότι αποτελεί «απόλυτη στήριξη», αλλά δείχνει τη μακροπρόθεσμη δυναμική η οποία θα μπορούσε να πυροδοτήσει ανάλογες μιμητικές συμπεριφορές.

➡️ Συμβουλές Black Box:

📌 Η μακροχρόνια τάση δείχνει υψηλότερα χαμηλά και υψηλότερα υψηλά

📌 Η κατανόηση των κύκλων βοηθά περισσότερο από την παρακολούθηση της καθημερινής μεταβλητότητας

🧩📈 Euronext: Διψήφια Ανάπτυξη και Στροφή στα Σταθερά Έσοδα

⚡ Η Euronext έκλεισε το 2025 με ακόμη μια χρονιά διψήφιας ανάπτυξης, καθώς τα βασικά έσοδα και κέρδη αυξήθηκαν κατά +12,1% στα €1,82 δισ. Κλειδί της ανθεκτικότητας αποτέλεσε η ενίσχυση των δραστηριοτήτων που δεν εξαρτώνται από τον όγκο συναλλαγών, οι οποίες πλέον αντιστοιχούν στο 59% των εσόδων και καλύπτουν το 157% των λειτουργικών εξόδων.

💰 Τα προσαρμοσμένα EBITDA ανήλθαν σε €1,14 δισ. με margin 62,7%, ενώ το καθαρό εισόδημα έφτασε τα €642,9 εκατ. Η εταιρεία προτείνει μέρισμα €321,5 εκατ., διατηρώντας payout 50%.

🚀 Για το 2026, η στρατηγική επικεντρώνεται σε clearing, data solutions και derivatives ενέργειας, επιταχύνοντας το σχέδιο ολοκλήρωσης της ευρωπαϊκής κεφαλαιαγοράς.

➡️ Συμβουλές Black Box:

📌 Τα σταθερά έσοδα λειτουργούν ως “μαξιλάρι” σε περιόδους μεταβλητότητας

📌 Η διαφοροποίηση δραστηριοτήτων ενισχύει τη διατηρησιμότητα της ανάπτυξης

📌 Η πειθαρχία κόστους αποτελεί κρίσιμο παράγοντα υψηλών margins

🧩⚡ Ηλεκτρικά ferries: Στρατηγικό άλμα της Sunlight στη ναυτιλία

🔋 Ιστορική συμφωνία πέτυχε η Lehmann Marine, θυγατρική της Sunlight Group, εξασφαλίζοντας τη μεγαλύτερη παραγγελία στην ιστορία της για την προμήθεια προηγμένων συστημάτων μπαταριών σε τρία αμιγώς ηλεκτρικά επιβατηγά ferries στο Αμβούργο. Το έργο, με ορίζοντα υλοποίησης το 2028, σηματοδοτεί την είσοδο της ηλεκτροκίνησης σε μεγάλη κλίμακα στις αστικές θαλάσσιες μεταφορές.

⚙️ Τα πλοία, χωρητικότητας 250 επιβατών, θα αξιοποιούν συστήματα αποθήκευσης ενέργειας CUBE με τεχνολογία LFP (Lithium Iron Phosphate) και χωρητικότητα 3,8 MWh ανά σκάφος, εξασφαλίζοντας υψηλή ασφάλεια, θερμική σταθερότητα και αξιοπιστία ακόμη και σε απαιτητικές συνθήκες.

🌱 Η μετάβαση στην ηλεκτροκίνηση μειώνει το ενεργειακό κόστος, περιορίζει τις ανάγκες συντήρησης και συμβάλλει καθοριστικά στη μείωση εκπομπών και θορύβου, βελτιώνοντας την ποιότητα ζωής σε πυκνοκατοικημένες περιοχές.

🚢 Η συμφωνία ενισχύει τη θέση της Sunlight ως κρίσιμου παίκτη στην ενεργειακή μετάβαση της ναυτιλίας, επιβεβαιώνοντας ότι οι λύσεις μηδενικών εκπομπών περνούν πλέον από τη φάση της υπόσχεσης στην εφαρμογή.

⚡ ΑΔΜΗΕ: Το νέο δεκαετές πλάνο και το κόστος της ενεργειακής μετάβασης

📊 Σε φάση βαθιάς αναθεώρησης περνά το επενδυτικό πρόγραμμα του ΑΔΜΗΕ, καθώς η ενεργειακή μετάβαση και η ανάγκη για ισχυρότερα δίκτυα αυξάνουν σημαντικά τόσο τα χρονοδιαγράμματα όσο και το κόστος των έργων. Οι μεγαλύτερες αλλαγές αφορούν τις νησιωτικές διασυνδέσεις και τη δεύτερη ηλεκτρική «γέφυρα» με την Ιταλία.

⚡ Η διασύνδεση των Δωδεκανήσων μετατίθεται για το 2030 με κόστος σχεδόν 3 δισ. ευρώ, ενώ αντίστοιχα τα έργα για το Βορειοανατολικό Αιγαίο αγγίζουν πλέον τα 1,4 δισ. ευρώ. Ακόμη πιο εντυπωσιακή είναι η αναθεώρηση της δεύτερης διασύνδεσης Ελλάδας – Ιταλίας, που μεταφέρεται για το 2033 και εμφανίζει αύξηση κόστους άνω του 50%.

💻 Το νέο πλάνο περιλαμβάνει και ψηφιακές και λειτουργικές επενδύσεις, όπως ανακαινίσεις υποσταθμών, συστήματα ασφαλείας και ένα σύγχρονο Ψηφιακό Κέντρο Συντήρησης, δείχνοντας τη στροφή προς ένα πιο «έξυπνο» δίκτυο.

💰 Παράλληλα, η ΡΑΑΕΥ προβλέπει ότι οι χρεώσεις χρήσης συστήματος θα υπερδιπλασιαστούν έως το 2029. Ωστόσο, οι ολοκληρωμένες διασυνδέσεις ήδη μειώνουν δραστικά τις ΥΚΩ, δημιουργώντας ετήσια εξοικονόμηση άνω των 500 εκατ. ευρώ από το 2026.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης μπορεί να αντιλαμβάνεται ότι τα δίκτυα αποτελούν τον «κρυφό πυλώνα» της ενεργειακής μετάβασης

📌 Η αύξηση χρεώσεων συνδέεται συνήθως με μεγάλους κύκλους επενδύσεων και όχι με λειτουργικά προβλήματα

📌 Οι διασυνδέσεις τείνουν μακροπρόθεσμα να μειώνουν το συνολικό ενεργειακό κόστος της οικονομίας

⚓ Capital Clean Energy Carriers – Στο επίκεντρο της ενεργειακής μετάβασης

⚡ Μία από τις πιο φιλόδοξες ιστορίες ανάπτυξης στη διεθνή ναυτιλία αποτελεί η Capital Clean Energy Carriers (Nasdaq: CCEC), η οποία δραστηριοποιείται στον πυρήνα της αγοράς μεταφοράς καθαρής ενέργειας.

🚢 Η εταιρεία διαθέτει υπερσύγχρονο στόλο με πλοία μεταφοράς LNG, υγροποιημένου CO2 και μεσαίου μεγέθους gas carriers, ενώ με μέσο όρο ηλικίας μόλις 1,7 έτη συγκαταλέγεται μεταξύ των νεότερων στόλων παγκοσμίως. Συνολικά, 31 πλοία βρίσκονται υπό εκμετάλλευση ή παράδοση, στοιχείο που αποτυπώνει ισχυρή δυναμική επέκτασης.

📊 Το επιχειρηματικό μοντέλο βασίζεται σε μακροχρόνιες ναυλώσεις μέσης διάρκειας 7,1 ετών, με συνολικό backlog περίπου 3 δισ. δολάρια από αξιόπιστους αντισυμβαλλομένους. Αυτό δημιουργεί υψηλή ορατότητα ταμειακών ροών, μειώνοντας την παραδοσιακή κυκλικότητα της ναυτιλίας.

💶 Η πρόσφατη έκδοση ομολόγου 250 εκατ. ευρώ αποτέλεσε ισχυρή ένδειξη εμπιστοσύνης της αγοράς, καθώς καλύφθηκε από την πρώτη ημέρα, με το επιτόκιο στο 3,75%–4,05% να θεωρείται ιδιαίτερα ελκυστικό από επενδυτές.

🌍 Στρατηγικά, η CCEC βρίσκεται στο επίκεντρο της ενεργειακής μετάβασης, καθώς ο στόλος της είναι σχεδιασμένος για μεταφορά LNG, LPG, αμμωνίας και υγρού CO2, δηλαδή καυσίμων και υποδομών που θα κυριαρχήσουν τις επόμενες δεκαετίες.

📈 Η δυναμική αποτυπώνεται και στη χρηματιστηριακή εικόνα, με τη μετοχή να καταγράφει ήδη άνοδο περίπου 10% από τις αρχές του έτους.

➡️ Συμβουλές Black Box:

📌 Η υψηλή ορατότητα εσόδων τείνει να μειώνει σημαντικά το παραδοσιακό ναυτιλιακό ρίσκο

📌 Ο πολύ νέος στόλος συνδέεται συνήθως με ισχυρό ανταγωνιστικό πλεονέκτημα σε περιβάλλον ESG

📌 Η έκθεση στην ενεργειακή μετάβαση λειτουργεί ως μακροπρόθεσμος μοχλός αποτίμησης

📌 Η μεγάλη διάρκεια συμβολαίων υποδηλώνει σταθερότητα αλλά και περιορισμένη βραχυχρόνια ευελιξία σε ανοδικούς κύκλους

🚢🌏 Ναυτιλία: Το αόρατο «υπερόπλο» της Ελλάδας στο κινεζικό εμπόριο

⚓ Η ελληνόκτητη ναυτιλία αποδεικνύεται στρατηγικός πυλώνας των παγκόσμιων ροών, μεταφέροντας πάνω από το 20% του θαλάσσιου εμπορίου της Κίνας και σχεδόν το 50% των ενεργειακών της εισαγωγών. Πρόκειται για έναν αθόρυβο αλλά καθοριστικό γεωοικονομικό ρόλο.

📊 Ο ελληνικός στόλος διατηρεί υψηλή αποδοτικότητα, με μέσο χρόνο πλεύσης 320 ημέρες ετησίως, ξεπερνώντας τον παγκόσμιο μέσο όρο. Παράλληλα, η παρουσία ελληνικών πλοίων στον κινεζικό νηογνώμονα και στις διεθνείς κατατάξεις παραμένει κυρίαρχη.

🚢 Στις κατηγορίες πλοίων, η Ελλάδα καταλαμβάνει 1η θέση στα ore carriers, 2η στα bulk carriers και κορυφαίες θέσεις σε tankers και containerships, επιβεβαιώνοντας την τεχνογνωσία και την κλίμακα του στόλου.

➡️ Συμβουλές Black Box:

📌 Η ισχύς της Ελλάδας στη ναυτιλία αναδεικνύεται ως διαχρονικό γεωοικονομικό πλεονέκτημα

📌 Η εξάρτηση της Κίνας από ελληνικά πλοία υποδηλώνει βαθιά αλληλεξάρτηση

📌 Η ναυτιλία λειτουργεί ως στρατηγικό «μαξιλάρι ισχύος» για την ελληνική οικονομία

⚓💰 «Πωλητήριο» στη D-Marin: Το μεγάλο exit της CVC

🔹 Η CVC Capital Partners φαίνεται να ετοιμάζει ένα ακόμη μεγάλο deal, βάζοντας «πωλητήριο» στη D-Marin με στόχο αποτίμηση που αγγίζει το 1 δισ. ευρώ. Σύμφωνα με πληροφορίες, η private equity έχει ήδη προσλάβει τη Goldman Sachs για να διερευνήσει το επενδυτικό ενδιαφέρον και να «τρέξει» τη διαδικασία πώλησης.

🔹 Η εταιρεία διαχείρισης μαρίνων παράγει περίπου 70 εκατ. ευρώ EBITDA ετησίως, γεγονός που μεταφράζεται σε multiples κοντά στις 15 φορές, επίπεδο που θεωρείται υψηλό αλλά όχι ασυνήθιστο για assets με σταθερές ταμειακές ροές και ισχυρά μονοπωλιακά χαρακτηριστικά.

🔹 Η D-Marin αποτελεί έναν από τους μεγαλύτερους operators μαρίνων στη Μεσόγειο και τον Περσικό Κόλπο, διαθέτοντας 26 μαρίνες σε Ελλάδα, Ισπανία, Γαλλία, Ιταλία, Κροατία, Μάλτα, Αλβανία, Τουρκία και ΗΑΕ. Το δίκτυό της εξυπηρετεί χιλιάδες σκάφη αναψυχής και super yachts, γεγονός που την τοποθετεί στο επίκεντρο του booming luxury tourism.

🔹 Υπενθυμίζεται ότι η CVC απέκτησε την εταιρεία το 2020, στο πλαίσιο στρατηγικής τοποθέτησης σε υποδομές τουρισμού με μακροχρόνιο επενδυτικό ορίζοντα. Το πιθανό exit έρχεται σε μια περίοδο όπου τα real assets και οι υποδομές leisure βρίσκονται σε υψηλές αποτιμήσεις διεθνώς.

➡️ Συμβουλές Black Box:

📌 Οι επενδυτές μπορούν να παρατηρούν ότι τα infrastructure-like assets συχνά αποτιμώνται με υψηλά multiples λόγω προβλέψιμων εσόδων

📌 Η εξέλιξη δείχνει πως ο κλάδος του luxury τουρισμού και yachting παραμένει σε ισχυρό ανοδικό κύκλο

📌 Η κίνηση μπορεί να θεωρείται ένδειξη ότι τα private equity funds εισέρχονται σε φάση ρευστοποίησης επενδύσεων της προηγούμενης πενταετίας

🧩📊 ΕΧΑΕ: Η χρονιά που γύρισε οριστικά το “ρολόι” της αγοράς

⚡ Το 2025 αποτέλεσε έτος-ορόσημο για τον Όμιλο Χρηματιστηρίου Αθηνών, καθώς η ισχυρή συναλλακτική δραστηριότητα και η αυξημένη συμμετοχή επενδυτών αποτυπώθηκαν ξεκάθαρα στα οικονομικά μεγέθη. Ο κύκλος εργασιών εκτινάχθηκε στα €86,3 εκατ., σημειώνοντας άνοδο 59%, ενώ τα καθαρά κέρδη ανήλθαν στα €31,6 εκατ., καταγράφοντας εντυπωσιακή αύξηση 83%. Το EBITDA στα €42,2 εκατ. επιβεβαιώνει την ισχυρή λειτουργική μόχλευση που χαρακτηρίζει τις αγορές κεφαλαίου σε περιόδους αυξημένων όγκων.

📈 Παράλληλα, η συνολική εικόνα της αγοράς ενισχύθηκε σημαντικά. Η κεφαλαιοποίηση του ΧΑ άγγιξε τα €147 δισ., επίπεδο που αποτελεί το υψηλότερο από το 2008, ενώ η μέση ημερήσια αξία συναλλαγών έφτασε τα €219 εκατ., σημειώνοντας την πέμπτη συνεχόμενη χρονιά ανόδου. Πρόκειται για σαφή ένδειξη επιστροφής της ρευστότητας και της εμπιστοσύνης.

🌍 Καθοριστικός παράγοντας ήταν η ιστορικά υψηλή συμμετοχή ξένων επενδυτών στο 68,5%, στοιχείο που αντανακλά τη βελτιωμένη εικόνα της ελληνικής οικονομίας αλλά και τη θετική επενδυτική αφήγηση. Μέσω της αγοράς αντλήθηκαν €2,5 δισ., από ομόλογα, αυξήσεις κεφαλαίου και νέες εισαγωγές, επιβεβαιώνοντας τον ρόλο του ΧΑ ως βασικού μηχανισμού χρηματοδότησης.

🚀 Το μεγάλο στρατηγικό στοίχημα παραμένει η προοπτική ένταξης στην Euronext, η οποία δύναται να αναβαθμίσει την διεθνή ορατότητα, τη ρευστότητα και την ανταγωνιστικότητα της ελληνικής κεφαλαιαγοράς, ενισχύοντας παράλληλα την πρόσβαση σε ευρύτερη επενδυτική βάση.

⚡📡 ΔΕΣΦΑ: Τα τέλη φυσικού αερίου στο σταυροδρόμι της ενεργειακής μετάβασης

⚙️ Νέα δεκαετία, νέες χρεώσεις. Ο ΔΕΣΦΑ ανοίγει τον φάκελο των τελών μεταφοράς για την περίοδο 2026-2035, καταθέτοντας δύο σενάρια στη ΡΑΑΕΥ. Στο επίκεντρο βρίσκεται η ανάγκη χρηματοδότησης ενός φιλόδοξου επενδυτικού προγράμματος ύψους €179 εκατ., που συνδέεται με την ενεργειακή ασφάλεια και τη γεωγραφική επέκταση του συστήματος.

📈 Το επικρατέστερο Σενάριο Β οδηγεί σε μέση αύξηση περίπου 2% έως το 2034, αντανακλώντας το υψηλότερο επιτρεπόμενο έσοδο αλλά και την αναμενόμενη άνοδο των διακινούμενων ποσοτήτων κατά 325-380 εκατ. Nm³. Καθοριστικό ρόλο παίζουν δύο μελλοντικοί πυλώνες ζήτησης: η τροφοδοσία της Ηπείρου με ssLNG από το 2031 και η σύνδεση της νέας μονάδας ΔΕΗ στην Πτολεμαΐδα.

💶 Σε αριθμούς, το Σενάριο Α διατηρεί τη χρέωση κοντά στα €0,7/MWh, ενώ το Σενάριο Β κινείται υψηλότερα, από €1,7 έως €1,9/MWh, με προσωρινές κορυφώσεις άνω των €2 στις αρχές της δεκαετίας.

🛡️ Παρά την αύξηση, ο Διαχειριστής τονίζει ότι τα επίπεδα παραμένουν χαμηλότερα από τον ιστορικό μέσο όρο 2015-2023, επιχειρώντας να περιορίσει τις ανησυχίες της αγοράς.

➡️ Συμβουλές Black Box:

📌 Η εξέλιξη των τελών μεταφοράς αποτελεί βασικό δείκτη για το μελλοντικό κόστος ενέργειας στην οικονομία

📌 Η αύξηση ζήτησης φυσικού αερίου συνδέεται άμεσα με επενδύσεις σε ηλεκτροπαραγωγή και υποδομές

📌 Οι ρυθμιστικές αποφάσεις της ΡΑΑΕΥ επηρεάζουν έμμεσα τη δομή τιμών σε ολόκληρη την ενεργειακή αλυσίδα

📌 Η σύγκριση με ιστορικά επίπεδα βοηθά στην αξιολόγηση του πραγματικού κόστους και όχι μόνο της ονομαστικής αύξησης

📬🖊️ Επιστολές αναγνωστών

ΤΡΑΠΕΖΑΣ -FUNDS ΚΡΑΤΟΣ ΕΝ ΚΡΑΤΕΙ

Αγαπητέ κε Στούπα

Πλέον χρόνια αναγνώστης σας, έχοντας λάβει αρκετή γνώση μέσα από τα κείμενά σας, θα ήθελα την άποψή σας σχετικά με τις τράπεζες, τα funds και όλη την διαδικασία, που πλέον τρέχει ανεξέλεγκτα για την είσπραξη των χρεωμένων Ελλήνων.

Πέρασαν σχεδόν 20 χρόνια από την κρίση και εικόνα πλέον αρχίζει και «ξεκαθαρίζει». Οι τράπεζες πλέον έχουν κέρδη, μοιράζουν μερίσματα, τα funds πλέον έχουν και αυτά με την σειρά τους κέρδη, το κράτος μετράει πλέον πλεονάσματα από την σφιχτή φορολογία, οι πολιτικοί και οι παρατρεχάμενοι τους μοιράζονται εκατομμύρια και η πλειοψηφία του κόσμου προσπαθεί να σωθεί με κάθε τρόπο από τα χρέη.

Φυσικά και πιστεύω στον καπιταλισμό, φυσικά και θεωρώ ότι όποιος χρωστάει πρέπει να πληρώνει, φυσικά και πιστεύω ότι οι εταιρείες πρέπει να έχουν κέρδη, αλλά υπό κανόνες συμβατούς με την αγορά και τις συνθήκες αυτής.

Από την όλη διαδικασία διάσωσης των τραπεζών τελικά (που ορθός διασώθηκαν αλλά εκ του αποτελέσματος με λάθος τρόπο), χρεώθηκε ο λαός περίπου 50δις, είναι πλασματικά κερδοφόρες και μοιράζουν μερίσματα, τα funds πλέον λειτουργούν ανεξέλεγκτα ως τοκογλύφοι άλλων εποχών, με χυδαιότητα θα έλεγα, και ο λαός χάνει τις περιουσίες του χωρίς δεύτερη σκέψη, χρέη μεταβιβάζονται από γενιές σε γενιές, η όποια πρωτοβουλία έχει πάρει το κράτος είναι σταγόνα στον ωκεανό, μπορώ να αναφέρω άπειρες περιπτώσεις πελατών μου, όχι μπαταχτσήδων, σωστών ανθρώπων, που θέλουν να πληρώσουν σε λογικά πλαίσια και σύμφωνα με την αγορά της Ελλάδας όχι την παγκόσμια. Βλέπετε οι τιμές των ακινήτων έχουν ανέβει και τα funds κάνουν τα πάντα για να αρπάξουν το ακίνητο και όχι να βρουν μία δίκαιη λύση, ειδικά η CEPAL που διαχειρίζεται τους ανθρώπους σαν ζητιάνους, ίσως ζούμε την εκτέλεση της Καισαριανής ξανά (μια και είναι στην επικαιρότητα) αυτή την φορά πρόκειται για οικονομική εκτέλεση.

Δεν γνωρίζω τί έπρεπε να γίνει καλύτερα τότε, δεν γνωρίζω τί πρέπει να γίνει τώρα, είμαι όμως πολίτης και δικαίωμά μου είναι να κρίνω, τις λύσεις πρέπει να τις βρουν οι έχοντες την εξουσία, η ιστορία πιστεύω θα γράψει ότι ίσως ζήσαμε το μεγαλύτερο οικονομικό σκάνδαλο όλων των εποχών.

Παρακαλώ για την άποψή σας.

Ζ.Μ.

Απάντηση: Οι ελληνικές τράπεζες είναι πλέον κερδοφόρες κυρίως επειδή απαλλάχθηκαν από το τεράστιο βάρος των «κόκκινων δανείων», τα οποία κάποτε ξεπερνούσαν τα 100 δισ. ευρώ. Η κρατική διάσωση, που χρηματοδοτήθηκε από τους φορολογουμένους, δεν έγινε για να σωθούν οι μέτοχοι, αλλά για να προστατευθούν οι καταθέσεις από ένα πιθανό «κούρεμα» που θα διέλυε την εμπιστοσύνη στο τραπεζικό σύστημα για δεκαετίες. Χωρίς καταθέσεις, οι τράπεζες δεν θα μπορούσαν να χρηματοδοτήσουν την οικονομία μέσω πιστωτικής επέκτασης.

Τα μη εξυπηρετούμενα δάνεια μεταφέρθηκαν σε funds σε πολύ χαμηλές τιμές — γεγονός που συχνά επικρίνεται — όμως στην πράξη δεν υπήρχαν αγοραστές σε υψηλότερα επίπεδα. Το πρόβλημα διογκώθηκε σημαντικά και λόγω θεσμικών παρεμβάσεων, όπως ο νόμος Κατσέλη, που σε πολλές περιπτώσεις δημιούργησε ηθικό κίνδυνο, δίνοντας κίνητρα ακόμη και σε δανειολήπτες με δυνατότητα πληρωμής να σταματήσουν την εξυπηρέτηση των οφειλών τους.

Στην οικονομία, ο ηθικός κίνδυνος υπονομεύει τη λειτουργία των αγορών: όταν οι ευθύνες μεταφέρονται αλλού, η πειθαρχία χάνεται. Γι’ αυτό διαχρονικά ισχύει μια βασική αρχή: ο δανεισμός πρέπει να γίνεται με μεγάλη προσοχή και πάντα με την υπόθεση ότι οι συνθήκες μπορεί να επιδεινωθούν — είτε μέσω υψηλότερων επιτοκίων είτε λόγω μείωσης εισοδήματος.

Τελικά, η βιωσιμότητα του συστήματος προϋποθέτει κάτι απλό αλλά θεμελιώδες: όποιος αναλαμβάνει ρίσκο, πρέπει να αναλαμβάνει και το κόστος των αποφάσεών του. Διαφορετικά, δεν μπορεί να λειτουργήσει ούτε η οικονομία ούτε η εμπιστοσύνη πάνω στην οποία στηρίζεται.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.