Επιμέλεια Κώστας Στούπας

🧩⛽ Το στοίχημα της κατάρρευσης της Ρωσίας

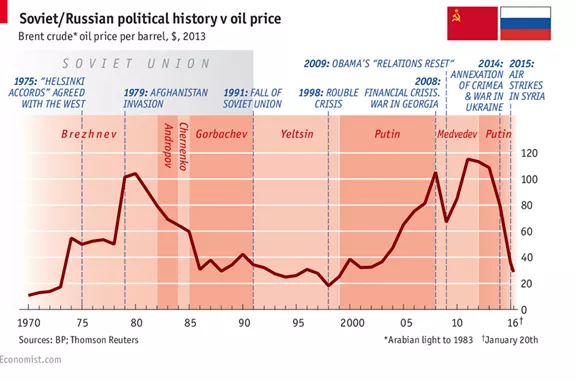

🌍 Ενώ πολλοί μιλούν για την παρακμή της Δύσης, ιστορικά πιο πιθανό μοιάζει ένα διαφορετικό σενάριο: μια αργή αλλά βαθιά φθορά της Ρωσίας. Η χώρα εμφανίζει ένα επαναλαμβανόμενο μοτίβο συστημικής εξάντλησης περίπου κάθε μισό αιώνα.

Το 1917 η κατάρρευση ήρθε μετά από στρατιωτική ήττα και κοινωνική έκρηξη. Το 1991 προέκυψε από οικονομική ασφυξία και γεωπολιτική υπερέκταση. Και οι δύο καταρρεύσεις συνδέθηκαν με πολεμικές περιπέτειες: η πρώτη με τη Γερμανία, η δεύτερη με τον πόλεμο στο Αφγανιστάν.

⚔️ Σήμερα, ο πόλεμος στην Ουκρανία συνδυάζει και τα δύο στοιχεία. Η Ρωσία, ενώ αναμενόταν να καταλάβει τη χώρα σε λίγες ημέρες, έχει εγκλωβιστεί επί τρία χρόνια σε περιορισμένα εδάφη της ανατολικής Ουκρανίας, με τεράστιες απώλειες που εκτιμώνται σε πάνω από 1 εκατ. νεκρούς και τραυματίες.

📉 Μετά το 2022, η δημοσιονομική εικόνα άλλαξε ριζικά. Η χώρα πέρασε από πλεονάσματα σε μόνιμα ελλείμματα, τα οποία καλύπτονται κυρίως μέσω δανεισμού και αυξημένης φορολογίας. Ταυτόχρονα, τα ενεργειακά έσοδα, που αποτελούν τη ραχοκοκαλιά του προϋπολογισμού, μειώθηκαν σημαντικά λόγω κυρώσεων και αναγκαστικών εκπτώσεων προς νέους αγοραστές.

🪖 Οι στρατιωτικές δαπάνες εκτοξεύθηκαν, απορροφώντας τεράστιους πόρους. Αυτό περιορίζει επενδύσεις, κοινωνικές παροχές και υποδομές, οδηγώντας σε μια οικονομία όλο και πιο εξαρτημένη από το κράτος και τον πόλεμο.

🧠 Η ιστορία δείχνει ότι τέτοια συστήματα αντέχουν περισσότερο απ’ όσο προβλέπεται — αλλά όταν φτάσουν στο όριο, καταρρέουν απότομα.

⏳ Το πιθανότερο σενάριο δεν είναι μια ξαφνική κατάρρευση, αλλά μια δεκαετία αργής οικονομικής διάβρωσης, όπου ο καθοριστικός παράγοντας δεν θα είναι το μέτωπο, αλλά οι τιμές της ενέργειας.

🧩🌍💰 Πώς μπορεί να κερδοσκοπήσει κάποιος από μια πιθανή κατάρρευση της Ρωσίας

⛽ Η άμεση κερδοσκοπία πάνω στη Ρωσία είναι δύσκολη, λόγω capital controls και απομόνωσης των αγορών της. Το πραγματικό στοίχημα αφορά τις παγκόσμιες επιπτώσεις μιας αποσταθεροποίησης.

Το πιο «καθαρό» trade θα ήταν ένα short στο πετρέλαιο, καθώς μια σοβαρή κρίση στη Ρωσία θα μπορούσε να οδηγήσει σε υπερπροσφορά ενέργειας και πτώση τιμών.

➡️ Συμβουλές Black Box:

📌 Η ανθεκτικότητα της Ρωσίας ιστορικά εξαρτάται κυρίως από τα ενεργειακά της έσοδα

📌 Οι πόλεμοι φθοράς πλήττουν πρώτα την οικονομική βάση και μετά την πολιτική σταθερότητα

📌 Τα αυταρχικά συστήματα εμφανίζουν μεγάλη αντοχή αλλά καταρρέουν όταν διαρραγεί η συνοχή των ελίτ

📌 Οι μεγάλες γεωπολιτικές κρίσεις δημιουργούν ευκαιρίες κυρίως μέσω έμμεσων και όχι άμεσων trades

📌 Οι αγορές αντιδρούν πρώτα μέσω risk premium και μετά μέσω πραγματικής οικονομίας

🚨🔙🎯 Όπισθεν του Ταμπλό: ΕΤΕ, ΓΕΚΤΕΡΝΑ, ΕΛΧΑ, TIC, BOCHGR, ΕΚΤΕΡ, Schneider Electric, ACAG…

📢📊 Φάση Διόρθωσης μετά την Έκρηξη

🚨 Ο δείκτης δείχνει βραχυπρόθεσμη διόρθωση μετά την ισχυρή ανοδική τάση, με τον RSI να υποχωρεί και τους όγκους αυξημένους, ένδειξη κατοχύρωσης κερδών χωρίς ακόμη αλλοίωση της κύριας ανοδικής δομής.

👉 Η εικόνα της αγοράς παραπέμπει σε τεχνική εκτόνωση και όχι σε αλλαγή τάσης.

📢 Τα επίπεδα γύρω από τις 2.200 μονάδες λειτουργούν ως κρίσιμη στήριξη, ενώ 🏦 η συμπεριφορά των τραπεζών θα καθορίσει την επόμενη κίνηση.

📢 Η ψυχολογία της εγχώριας αγοράς παραμένει ψύχραιμη: η διόρθωση αντιμετωπίζεται ως ευκαιρία επανατοποθετήσεων και όχι ως απειλή. Δεν υπάρχει πανικός, καθώς η συντριπτική πλειοψηφία των επενδυτών γράφει σημαντικά κέρδη. Όσοι πουλούν το κάνουν κυρίως για αγορές χαμηλότερα ή για αναδιάρθρωση θέσεων.

🗳️ Οι δημοσκοπήσεις που δείχνουν τη Ν.Δ. πάνω από 30% ενισχύουν τις προσδοκίες πολιτικής σταθερότητας και αυτοδυναμίας, στοιχείο που λειτουργεί υποστηρικτικά για το κλίμα.

📉 Οι μετοχές που ηγούνταν της πτώσης — ΕΛΧΑ, TITC, ΕΤΕ, ΓΕΚΤΕΡΝΑ — ήταν οι ίδιες που πρωταγωνίστησαν στην άνοδο των τελευταίων εβδομάδων, άρα η διόρθωση θεωρείται φυσιολογική εκτόνωση.

🏦 Συνεχίζονται τα σενάρια για ΕΤΕ – Allianz, χωρίς όμως επιβεβαίωση για επικείμενο placement σε μεγάλο κατασκευαστικό όμιλο.

💰 BOCHGR: Παρέμεινε από τις πιο ανθεκτικές τραπεζικές μετοχές παρά την αύξηση φόρου στην Κύπρο από 12% σε 15%, εξέλιξη που ερμηνεύεται ως θετική ένδειξη εμπιστοσύνης της αγοράς.

📺🏗️ ΕΚΤΕΡ: Η σύμβαση για τα νέα γραφεία του ANTENNA ανεβάζει το ανεκτέλεστο στα 167 εκατ. ευρώ, ενισχύοντας την ορατότητα εσόδων και τη μελλοντική κερδοφορία.

🧩🏢 Performance Technologies: Η εξαγορά της Ascentum ουσιαστικά ισοδυναμεί με αγορά του ακινήτου που στεγάζει την εταιρεία, μειώνοντας λειτουργικά κόστη και ενισχύοντας τα πάγια.

🧩⚙️ Mevaco: Θεαματική μεταμόρφωση, με πωλήσεις από 6,7 εκατ. το 2020 σε σχεδόν 60 εκατ. το 2024, χάρη σε φωτοβολταϊκά και άμυνα. 🛡️ Η μετοχή έχει σημειώσει άνοδο άνω του 450% σε πέντε χρόνια.

🧩 Cairo Mezz: Η ακύρωση πώλησης χαρτοφυλακίου δεν σημαίνει ζημιά αλλά αναδεικνύει νομική αβεβαιότητα στην αγορά NPLs, αυξάνοντας το ρυθμιστικό ρίσκο μετά την απόφαση του Α.Π..

📉 BYLOT: Η Qube αύξησε τη short θέση στο 0,61%, με τη μετοχή να υποχωρεί ήπια Με χαμηλό όγκο.

🌍 ACAG: Πιστοποίηση από την Κεντρική Τράπεζα Σαουδικής Αραβίας ενισχύει τη θέση της σε αγορές πληρωμών υψηλής ανάπτυξης.

⚡ Schneider Electric: Το επίπεδο των 246€ λειτουργεί ως κρίσιμη αντίσταση. Τα επερχόμενα αποτελέσματα αποτελούν πιθανό καταλύτη για επαναφορά της ανοδικής τάσης.

💧 ΕΥΔΑΠ: Συνεχίζει να διαφοροποιείται θετικά, με το story να ενισχύεται από κλιματική πολιτική και επενδυτικά σχέδια της κυβέρνησης.

➡️ Συμβουλές Black Box:

📌 Η διόρθωση αντιμετωπίζεται από την αγορά ως φυσιολογική φάση μετά από ισχυρή άνοδο

📌 Τα επίπεδα στήριξης αποκτούν μεγαλύτερη σημασία όταν συνοδεύονται από ψύχραιμη επενδυτική συμπεριφορά

📌 Η πολιτική σταθερότητα παραμένει βασικός παράγοντας για το επενδυτικό κλίμα

📌 Η διαφοροποίηση μεταξύ κλάδων αποτελεί ένδειξη υγιούς αγοράς και όχι γενικευμένης αδυναμίας

🧩🎯 ΟΠΑΠ: Διόρθωση ή Ευκαιρία Επανατοποθέτησης;

📉 Ο τίτλος καταγράφει ήδη πτώση -25% από τα υψηλά Μαΐου–Οκτωβρίου 2025 και περίπου -18% από την αρχή του έτους, μια από τις μεγαλύτερες σωρευτικές διορθώσεις της τελευταίας εξαετίας, αν εξαιρεθεί η περίοδος της πανδημίας. Παρά την ένταση της υποχώρησης, αρκετοί οίκοι τη βλέπουν ως ευκαιρία επανατοποθέτησης, καθώς το μεσοπρόθεσμο upside παραμένει αξιοσημείωτο.

🧭 Το βασικό αφήγημα στηρίζεται στη στρατηγική σύγκλιση με την Allwyn, που ενισχύει την προοπτική ενός ισχυρότερου διεθνούς σχήματος με δυνατότητα μεγαλύτερης κλίμακας και ανάπτυξης. Παράλληλα, το μέρισμα λειτουργεί ως “μαξιλάρι” αποτίμησης, προσφέροντας υψηλή ορατότητα αποδόσεων σε περιβάλλον αυξημένης μεταβλητότητας.

📊 Τεχνικά, η μετοχή εξακολουθεί να συντηρείται – έστω οριακά – εντός της πολυετούς ανοδικής τάσης, ενώ ιστορικά μετά από παρόμοιες καθιζήσεις έχει ακολουθήσει αξιοσημείωτη ανοδική αντίδραση. Έτσι, βραχυπρόθεσμα, ένα stop κάτω από τα 14,40€ αποτελεί κρίσιμο σημείο διαχείρισης κινδύνου, με πιθανό trading στόχο την περιοχή των 22€.

💰 Στο μακροπρόθεσμο κάδρο, αρκετοί επενδυτές φαίνεται να αντιμετωπίζουν τη διόρθωση ως αγορά ποιότητας σε discount, ποντάροντας σε σταθερές ταμειακές ροές και σε ένα ενισχυμένο εταιρικό story τα επόμενα χρόνια.

➡️ Συμβουλές Black Box:

📌 Η έντονη διόρθωση συχνά λειτουργεί ως φάση επανατιμολόγησης και όχι απαραίτητα ως αλλαγή τάσης

📌 Η ύπαρξη υψηλού μερίσματος προσδίδει στήριξη στην αποτίμηση σε περιόδους μεταβλητότητας

📌 Η διατήρηση κρίσιμων τεχνικών επιπέδων αποτελεί ένδειξη ότι το μακροπρόθεσμο trend δεν έχει διαρραγεί

📌 Η στρατηγική θέση μιας εταιρείας σε ευρύτερο όμιλο μπορεί να επηρεάζει καθοριστικά τις μελλοντικές προσδοκίες

📌 Οι διορθώσεις μεγάλης διάρκειας συχνά προσελκύουν μακροπρόθεσμο κεφάλαιο που αναζητά αξία

🧩📊 ΓΕΚΤΕΡΝΑ — Η Διόρθωση ως παροδική εκτόνωση

📉 Η μετοχή δεν μας έχει συνηθίσει σε τέσσερις συνεχόμενες πτωτικές συνεδριάσεις, καταγράφοντας σωρευτικές απώλειες περίπου 10%. Παρά τη βραχυπρόθεσμη καθίζηση, παραμένει η απόλυτη πρωταθλήτρια απόδοσης στον FTSE-25 για το 2026, με εντυπωσιακό +33%. Αυτό έχει σημασία, καθώς ιστορικά οι ισχυρότερες μετοχές είναι εκείνες που προσελκύουν πρώτες τα επανατοποθετημένα κεφάλαια σε κάθε διορθωτικό κύμα.

🏗️ Σε επίπεδο θεμελιωδών, η επενδυτική ιστορία παραμένει ισχυρή: ανεκτέλεστο €9,2 δισ., υψηλή ρευστότητα €2 δισ., και σαφής μετατόπιση του μοντέλου προς παραχωρήσεις και επαναλαμβανόμενες ταμειακές ροές. Το 2025 οι παραχωρήσεις συνεισέφεραν ήδη 57% του EBITDA, με την Αττική Οδό μόνη να προσθέτει €133,7 εκατ. στο εννεάμηνο.

🚧 Ο Όμιλος βρίσκεται σε σημείο καμπής: το χαρτοφυλάκιο υποδομών περνά από φάση κατασκευαστικών επενδύσεων σε φάση σταθερών λειτουργικών εσόδων υψηλών περιθωρίων. Με την ενεργοποίηση έργων όπως ΒΟΑΚ και Εγνατία, η ορατότητα εσόδων δεκαετίας ενισχύεται σημαντικά.

➡️ Συμβουλές Black Box:

📌 Η πρόσφατη διόρθωση συχνά ερμηνεύεται ως φυσιολογική εκτόνωση μετά από υπεραπόδοση

📌 Οι μετοχές με ισχυρά θεμελιώδη τείνουν να συγκεντρώνουν πρώτες το επενδυτικό ενδιαφέρον μετά από πτώσεις

📌 Η μετάβαση σε μοντέλο σταθερών ροών θεωρείται παράγοντας που μειώνει τη μεταβλητότητα μακροπρόθεσμα

📌 Η υψηλή ρευστότητα ενός ομίλου ενισχύει την ανθεκτικότητα σε κύκλους αγοράς και επενδυτικών δαπανών

📦 🚀 AKTR: Η Μετοχή-Τρένο και το “Δικαίωμα” στη Διόρθωση

📈 Μία από τις κορυφαίες αποδόσεις στο ταμπλό τα τελευταία χρόνια, η μετοχή έχει διαγράψει μια σχεδόν εντυπωσιακή πορεία από 1€ στα 11€ μέσα σε μόλις τρία χρόνια, με ελάχιστες και ήπιες διορθωτικές φάσεις. Ακόμη και σε περιόδους αυξημένης αβεβαιότητας, όπως μετά την επιβολή δασμών, δεν υπέστη διψήφια πτώση, γεγονός που αντανακλά τη συμπαγή και ποιοτική μετοχική της βάση.

📊 Η πρόσφατη υποχώρηση περίπου -9% από τα πολυετή υψηλά μοιάζει μεγάλη κυρίως επειδή η μετοχή είχε συνηθίσει την αγορά σε συνεχή υπεραπόδοση. Στην πραγματικότητα, πρόκειται για φυσιολογική τεχνική εκτόνωση μετά από πολυετή ανοδική διαδρομή.

🏗️ Καθοριστικό ρόλο διαδραματίζει η ισχυρή και συνεπής διοίκηση, που μετέτρεψε τον AKTR (πρώην Intrakat) από μια περιφερειακή κατασκευαστική σε έναν όμιλο με σαφή στρατηγική επέκτασης και βελτιωμένα οικονομικά μεγέθη.

🌱 Το πιο σημαντικό όμως δεν είναι η μέχρι σήμερα υπεραξία, αλλά ότι οι κινήσεις των τελευταίων ετών έχουν δημιουργήσει τις βάσεις υπερμεγέθυνσης, οι οποίες δυνητικά μπορούν να οδηγήσουν σε σημαντικά υψηλότερες αποτιμήσεις στο μέλλον.

➡️ Συμβουλές Black Box:

📌 Η έντονη μακροχρόνια ανοδική τάση μιας μετοχής συνήθως καθιστά τις διορθώσεις πιο “ορατές” ψυχολογικά από ό,τι πραγματικά είναι

📌 Η ύπαρξη ισχυρής μετοχικής βάσης συχνά λειτουργεί ως μηχανισμός απορρόφησης πιέσεων σε περιόδους μεταβλητότητας

📌 Η μακροπρόθεσμη αξία συνδέεται περισσότερο με τη δυναμική ανάπτυξης και τη στρατηγική διοίκησης παρά με τις βραχυπρόθεσμες διακυμάνσεις

📌 Οι φάσεις τεχνικής εκτόνωσης μετά από πολυετή άνοδο συχνά αποτελούν φυσικό στάδιο επανατοποθέτησης της αγοράς

Is this conversation helpful so far?

🏢💶 Premia: Νέο ομόλογο για ανάπτυξη και απομόχλευση

🧩 Η Premia Properties ΑΕΕΑΠ προχωρά στην έκδοση νέου επταετούς ομολόγου ύψους 150 εκατ. ευρώ, με βασικό στόχο τόσο την αποπληρωμή υφιστάμενων υποχρεώσεων όσο και τη χρηματοδότηση του επενδυτικού της πλάνου. Η διαδικασία βρίσκεται ήδη σε εξέλιξη, με επαφές με τις τράπεζες που θα αναλάβουν την έκδοση, ενώ η δημόσια προσφορά τοποθετείται χρονικά εντός Απριλίου, πιθανότατα πριν το Πάσχα.

🏨 Στρατηγικός πυλώνας παραμένει η επέκταση στα ξενοδοχειακά ακίνητα, με χαρακτηριστική την εξαγορά των Gaia Palace και Gaia Royal στην Κω, επένδυση συνολικού ύψους 73 εκατ. ευρώ. Η διαχείριση θα γίνει από τη Nordic Leisure Travel Group μέσω 20ετούς triple-net μίσθωσης, εξασφαλίζοντας σταθερές ταμειακές ροές.

🎓 Παράλληλα, η εταιρεία ενισχύει τη θέση της στις φοιτητικές εστίες, αξιοποιώντας την ισχυρή ζήτηση, με χαρακτηριστική την επένδυση στην Καισαριανή για τη δημιουργία 151 φοιτητικών κατοικιών.

➡️ Συμβουλές Black Box:

📌 Η στρατηγική δείχνει έμφαση σε asset classes με σταθερά μισθώματα και χαμηλό ρίσκο

📌 Τα ομόλογα ΑΕΕΑΠ συνδέονται στενά με την πορεία επιτοκίων και real estate κύκλου

📌 Η συνεργασία με διεθνείς operators ενισχύει την ορατότητα μελλοντικών εσόδων

🧩🚗 Stellantis: Επιστροφή στο ντίζελ και ρεαλισμός μετά το ηλεκτρικό hype

⚡ Η Stellantis επαναφέρει πετρελαιοκίνητες εκδόσεις σε τουλάχιστον επτά μοντέλα στην Ευρώπη, καθώς η ζήτηση για ηλεκτρικά οχήματα αποδείχθηκε ασθενέστερη των προσδοκιών. Η στροφή συνδέεται με τη χαλάρωση των ευρωπαϊκών στόχων ρύπων και το υψηλό κόστος των EV.

📉 Τα ντίζελ, που κάποτε κατείχαν το 50% της αγοράς, περιορίστηκαν μετά το Dieselgate, αλλά παραμένουν πιο οικονομικά και ανταγωνιστικά έναντι των ηλεκτρικών, ιδιαίτερα απέναντι στην κινεζική επέλαση.

💰 Με ζημιές άνω των 22 δισ. ευρώ και πτώση πωλήσεων, η εταιρεία εγκαταλείπει τον μονοδιάστατο εξηλεκτρισμό και υιοθετεί πιο πραγματιστική, πολυτεχνολογική στρατηγική.

📉🇪🇺 Bank of America: Σήμα κινδύνου για τις ευρωπαϊκές μετοχές

🧩 Οι αναλυτές της Bank of America προειδοποιούν ότι το πρόσφατο ράλι 15% στις ευρωπαϊκές αγορές έχει ανεβάσει επικίνδυνα τον πήχυ των προσδοκιών. Το βασικό τους σενάριο προβλέπει πιθανή διόρθωση έως 15%, με τις κυκλικές μετοχές να κινδυνεύουν με υποαπόδοση γύρω στο 10%.

💶 Καθοριστικός παράγοντας θεωρείται η ενίσχυση του ευρώ, η οποία πιέζει την ανταγωνιστικότητα των ευρωπαϊκών εταιρειών και περιορίζει τη δυναμική των εξαγωγών. Την ίδια στιγμή, οι εκτιμήσεις για τα EPS του Stoxx 600 ήδη ενσωματώνουν διψήφια ανάπτυξη, αφήνοντας μικρά περιθώρια θετικών εκπλήξεων.

🌍 Παρά τη σταθερή παγκόσμια ανάπτυξη (PMI κοντά στο 52), η BofA βλέπει κίνδυνο υποβάθμισης άνω του 5% στις προβλέψεις κερδών για το 2027, εάν η οικονομική δυναμική αποδυναμωθεί.

➡️ Συμβουλές Black Box:

📌 Οι έντονες αποδόσεις αυξάνουν την πιθανότητα βραχυπρόθεσμων διορθώσεων

📌 Οι κυκλικοί κλάδοι εμφανίζουν μεγαλύτερη ευαισθησία στο μακροοικονομικό ρίσκο

📌 Η ισοτιμία ευρώ αποτελεί κρίσιμο παράγοντα για τις ευρωπαϊκές αποτιμήσεις

📌 Οι υψηλές προσδοκίες κερδοφορίας μειώνουν τα περιθώρια θετικών εκπλήξεων

⛽ Ελλάδα: Επενδύσεις 1 δισ. για γεωτρήσεις έως το 2033

🌍 Η Ελλάδα εισέρχεται σε μια νέα ενεργειακή φάση υψηλών προσδοκιών, καθώς το 10ετές πρόγραμμα της ΕΔΕΥΕΠ προβλέπει επενδύσεις άνω του 1 δισ. ευρώ και δέκα νέες ερευνητικές γεωτρήσεις έως το 2033. Το πρώτο κρίσιμο τεστ έρχεται το 2027 στο “μπλοκ 2” του Βορειοδυτικού Ιονίου, όπου εκτιμάται δυνητικό κοίτασμα έως 200 δισ. κυβικών ποδιών φυσικού αερίου.

⚡ Το πρόγραμμα εκτείνεται σε εννέα θαλάσσια μπλοκ, με έντονη δραστηριότητα μεταξύ 2027-2030, ενώ τα νεότερα projects της κοινοπραξίας Chevron – Helleniq Energy μεταθέτουν γεωτρήσεις έως το 2033. Συνολικά, οι παραχωρήσεις καλύπτουν πλέον 94.000 km² — σχεδόν το 71% της ελληνικής επικράτειας.

📈 Αν το χρονοδιάγραμμα τηρηθεί, οι πρώτες παραγωγές θα μπορούσαν να ξεκινήσουν μεταξύ 2032-2035, μετατρέποντας την Ελλάδα σε ενεργειακό παίκτη της Ανατολικής Μεσογείου. Ωστόσο, η επιτυχία θα εξαρτηθεί από ταχύτητα αδειοδοτήσεων, γεωλογικά ευρήματα και γεωπολιτική σταθερότητα.

➡️ Συμβουλές Black Box:

📌 Η εξέλιξη των γεωτρήσεων λειτουργεί ως μακροπρόθεσμος καταλύτης αποτίμησης για τον ελληνικό ενεργειακό κλάδο

📌 Οι πραγματικές υπεραξίες συνήθως εμφανίζονται μετά τις πρώτες επιβεβαιωμένες ανακαλύψεις

📌 Το γεωπολιτικό ρίσκο παραμένει καθοριστικός παράγοντας για την επενδυτική εικόνα της περιοχής

📌 Η ενεργειακή αυτάρκεια συνδέεται άμεσα με ισχυρότερη στρατηγική και οικονομική θέση της χώρας

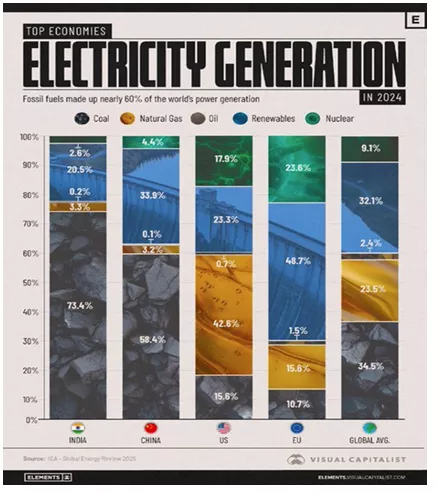

🧩⚡ Ηλεκτροπαραγωγή 2024: Ο μύθος της “πράσινης” μετάβασης και η πραγματικότητα των ορυκτών καυσίμων

📊 Η παγκόσμια ηλεκτροπαραγωγή παραμένει βαθιά εξαρτημένη από τα ορυκτά καύσιμα, τα οποία καλύπτουν σχεδόν το 60% της συνολικής παραγωγής. Παρά την πολιτική ρητορική και τις επενδυτικές ροές προς τις ΑΠΕ, η ενεργειακή πραγματικότητα αποδεικνύεται πολύ πιο αργή και σύνθετη.

🏭 Η Ινδία και η Κίνα συνεχίζουν να στηρίζονται στον άνθρακα, με ποσοστά που αγγίζουν το 73% και 58% αντίστοιχα, αποτυπώνοντας τη σύνδεση μεταξύ βιομηχανικής ανάπτυξης και φθηνής ενέργειας βάσης. Η ενεργειακή μετάβαση στις αναδυόμενες οικονομίες παραμένει δευτερεύουσα προτεραιότητα έναντι της ανάπτυξης.

🇺🇸 Οι ΗΠΑ εμφανίζουν το πιο ισορροπημένο μείγμα, με σημαντική παρουσία φυσικού αερίου και αυξανόμενη συμμετοχή ΑΠΕ και πυρηνικής ενέργειας. Αυτό εξηγεί και τη σχετική ενεργειακή σταθερότητα και το χαμηλότερο κόστος ηλεκτρισμού.

🇪🇺 Η Ευρώπη είναι η πιο “πράσινη” αλλά και η πιο ευάλωτη ενεργειακά, καθώς βασίζεται σε μεγάλο βαθμό στις ΑΠΕ, οι οποίες όμως χαρακτηρίζονται από διακοπτόμενη παραγωγή και υψηλό κόστος υποστήριξης.

🌍 Σε παγκόσμιο επίπεδο, η ενεργειακή μετάβαση προχωρά αλλά όχι με τον ρυθμό που υπονοούν οι πολιτικές αφηγήσεις. Η ζήτηση για αξιόπιστη και φθηνή ενέργεια συνεχίζει να κρατά τα ορυκτά καύσιμα στο επίκεντρο.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής αντιλαμβάνεται ότι η ενεργειακή μετάβαση εξελίσσεται πιο αργά από την πολιτική ρητορική

📌 Η ενεργειακή ασφάλεια συνδέεται διαχρονικά με καύσιμα βάσης και όχι μόνο με ΑΠΕ

📌 Οι μεγάλες αναδυόμενες οικονομίες καθορίζουν τελικά τον παγκόσμιο ενεργειακό ρυθμό

📌 Οι αγορές ενέργειας αντανακλούν περισσότερο τη φυσική οικονομία παρά τις ιδεολογικές τάσεις

🧩🛡️ THEON: Ανεκτέλεστο-ρεκόρ και ορατότητα έως το 2029

📈 Με ιστορικά υψηλό ανεκτέλεστο υπόλοιπο συμβάσεων ξεκίνησε το 2026 για τη THEON, μετά από ένα εξαιρετικό 2025 σε παραγγελίες και κερδοφορία. Το soft ανεκτέλεστο εκτινάχθηκε στα €1,41 δισ., υπερδιπλάσιο σε σχέση με το 2024, εξασφαλίζοντας ορατότητα παραδόσεων έως το 2029, ενώ ο δείκτης book-to-bill παραμένει άνω της μονάδας, επιβεβαιώνοντας τη δυναμική ζήτησης.

⚙️ Το guidance για το 2026 προβλέπει έσοδα €570–600 εκατ. (+30% ετησίως) με ισχυρά περιθώρια EBIT γύρω στο 25%, ενώ τα ψηφιακά προϊόντα αναμένεται να αυξήσουν τη συμμετοχή τους στο 20–25%, ενισχυμένα από τη συμβολή της Kappa.

🌍 Στρατηγικά, η εταιρεία επιταχύνει τη μετάβαση από leader στο Night Vision σε ευρωπαϊκό prime defence player, με στόχο έσοδα €1 δισ. νωρίτερα από το 2030, βασιζόμενη σε οργανική ανάπτυξη, εξαγορές και καθετοποίηση της εφοδιαστικής αλυσίδας.

➡️ Συμβουλές Black Box:

📌 Δεν είναι τυχαίο που οι υποτιμητές συνετρίβησαν πρόσφατα.

📌 Η αύξηση ανεκτέλεστου συχνά προεξοφλεί ισχυρή μεσοπρόθεσμη ανάπτυξη

📌 Οι εξαγορές σε defence tech ενισχύουν την αποτίμηση λόγω στρατηγικού χαρακτήρα

📌 Η καθετοποίηση της παραγωγής θεωρείται κρίσιμο ανταγωνιστικό πλεονέκτημα

🧩🤖 AI Shock: Ο νέος φόβος της αγοράς εργασίας

📉 Οι αναλυτές της UBS προειδοποιούν για έναν υπαρκτό κίνδυνο: ένα πιθανό «σοκ ανεργίας» από την Τεχνητή Νοημοσύνη, ανάλογο με το οικονομικό πλήγμα της πανδημίας. Αφορμή στάθηκαν δηλώσεις στελεχών της Microsoft, σύμφωνα με τις οποίες πολλές δουλειές γραφείου ενδέχεται να αυτοματοποιηθούν μέσα σε 12-18 μήνες.

⚡ Παράλληλα, ο CEO της Anthropic, Dario Amodei, επισημαίνει ότι η εξέλιξη της AI τρέχει ταχύτερα από τις αρχικές προβλέψεις, αυξάνοντας τον κίνδυνο απότομων ανατροπών στην αγορά εργασίας.

💰 Σε ένα τέτοιο σενάριο, οι οικονομίες θα μπορούσαν να βιώσουν πτώση κατανάλωσης, αύξηση ανεργίας, χαμηλότερα επιτόκια και μεγαλύτερες δημοσιονομικές παρεμβάσεις, ενώ δεν αποκλείεται και υψηλότερη φορολόγηση εύπορων στρωμάτων.

📊 Η UBS παρακολουθεί δείκτες όπως καμπύλη ομολόγων, επενδύσεις AI και εταιρικά αποτελέσματα, ώστε να διαπιστώσει αν ο κίνδυνος μετατρέπεται σε πραγματικότητα.

➡️ Συμβουλές Black Box:

📌 Η τεχνητή νοημοσύνη εμφανίζεται ως δομικός αποπληθωριστικός παράγοντας

📌 Η αγορά εργασίας τείνει να βιώνει σοκ ταχύτερα από την οικονομία

📌 Οι επενδύσεις σε AI αποτελούν ταυτόχρονα ευκαιρία και κοινωνικό ρίσκο

📌 Οι πολιτικές αντιδράσεις συνήθως καθορίζουν την τελική οικονομική επίπτωση

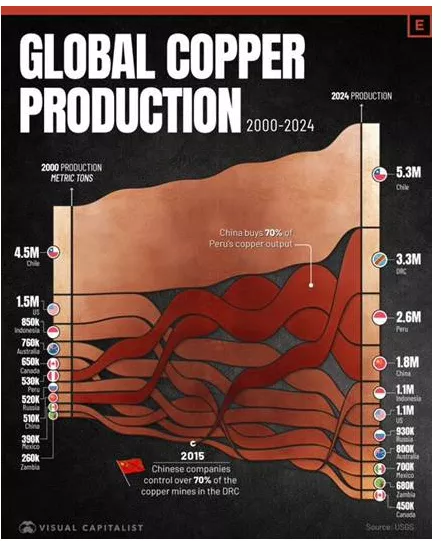

🧩⚡ Χαλκός: Η κυριαρχία της Κίνας και οι χώρες στόχοι των ΗΠΑ

🚨 Ο παγκόσμιος χάρτης παραγωγής χαλκού δείχνει μια φαινομενικά κλασική εικόνα: η Χιλή, το Κονγκό και το Περού παραμένουν οι μεγαλύτεροι παραγωγοί, ενώ η ίδια η Κίνα δεν βρίσκεται στην κορυφή. Όμως αυτή είναι μόνο η επιφάνεια.

🔗 Η πραγματική ισχύς της Κίνας βρίσκεται στον έλεγχο των ροών και όχι στην εξόρυξη. Το Πεκίνο αγοράζει περίπου 70% της παραγωγής χαλκού του Περού, ενώ κινεζικές εταιρείες ελέγχουν πάνω από 70% των ορυχείων στο Κονγκό — τη δεύτερη μεγαλύτερη πηγή παγκοσμίως.

⚡ Αυτό σημαίνει ότι η Κίνα λειτουργεί ως στρατηγικός “gatekeeper” σε ένα μέταλλο κρίσιμο για την ενεργειακή μετάβαση. Ηλεκτρικά δίκτυα, EVs, data centers και AI υποδομές αυξάνουν εκθετικά τη ζήτηση.

🌍 Μετά τη Βενεζουέλα και το Ιράν εύκολα θα μπορούσε κάποιος να προβλέψει τους επόμενους στόχους των ΗΠΑ στο Περού και το Κογκό…

➡️ Συμβουλές Black Box:

📌 Ο έλεγχος πρώτων υλών έχει μεγαλύτερη στρατηγική σημασία από την παραγωγή

📌 Η ενεργειακή μετάβαση συνδέεται άμεσα με γεωπολιτικούς κινδύνους

📌 Οι επενδύσεις σε commodities επηρεάζονται όλο και περισσότερο από κρατικές στρατηγικές

📌 Η κατανόηση των αλυσίδων εφοδιασμού βοηθά στην ανάγνωση μακροχρόνιων τάσεων

🔌 Ψηφιακή επανάσταση στο ρεύμα: Το νέο ενεργειακό “data grid” της Ελλάδας

🔌 Η μετάβαση του δικτύου διανομής ηλεκτρικής ενέργειας μπαίνει σε φάση επιτάχυνσης, καθώς το νέο σύστημα Meter Data Management (MDM) του ΔΕΔΔΗΕ αναμένεται έως το τέλος του έτους να καλύπτει 2,3 εκατ. μετρητές. Πρόκειται όχι απλώς για εγκατάσταση έξυπνων ρολογιών, αλλά για ολιστική ψηφιοποίηση της διαχείρισης κατανάλωσης.

📊 Η δυνατότητα συλλογής δεδομένων σχεδόν σε πραγματικό χρόνο αλλάζει το ενεργειακό μοντέλο: οι καταναλωτές αποκτούν άμεση εικόνα χρήσης, ενώ οι προμηθευτές σχεδιάζουν πιο στοχευμένα και δυναμικά τιμολόγια.

⚙️ Σε επόμενη φάση, το σύστημα θα επιτρέψει μαζικές υπηρεσίες demand response, ακόμα και για 2 εκατ. οικιακούς τριφασικούς μετρητές, μέσω aggregators — μια εξέλιξη που μπορεί να αποτελέσει ευρωπαϊκό benchmark στην ευελιξία φορτίου.

⚡ Πράσινη επιτάχυνση για τη MORE – Στόχος τα 2,5 GW έως το 2030

🌬️ Σημαντική ώθηση λαμβάνει ο σχεδιασμός της MORE, του «πράσινου» βραχίονα της Motor Oil, μετά από τρεις αποφάσεις του ΥΠΕΝ που επιταχύνουν την ανάπτυξη του χαρτοφυλακίου ΑΠΕ. Κομβικής σημασίας είναι η επικαιροποίηση περιβαλλοντικών όρων για δύο μεγάλα αιολικά έργα στη Δυτική Μακεδονία, συνολικής ισχύος σχεδόν 77 MW, τα οποία ενισχύουν την ορατότητα υλοποίησης.

🔋 Παράλληλα, η 15ετής ανανέωση αδειών για λειτουργούντα αιολικά πάρκα στη Λακωνία σταθεροποιεί υφιστάμενες ταμειακές ροές. Καταλύτης αποτελεί η πλήρης εξαγορά της Anemos RES, που ενίσχυσε τον έλεγχο του pipeline, ενώ η Unagi προσθέτει φωτοβολταϊκά έργα 1,5 GW από το 2026.

📈 Ο ενδιάμεσος στόχος των 1,6 GW έως το 2027 και EBITDA €200 εκατ. ετησίως επιβεβαιώνει τη στρατηγική μετάβαση της Motor Oil σε μοντέλο ενεργειακής διαφοροποίησης με ισχυρή πράσινη συνιστώσα.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.