Επιμέλεια Κώστας Στούπας

⚡ Ο ιταλικός πονοκέφαλος για ενεργειακές μετοχές

📰 Μια πάγια άποψη αυτής της στήλης είναι πως τα πρωτοσέλιδα του αύριο κρύβονται στα μονόστηλα του σήμερα. Υπό αυτό το πρίσμα, δεν θα υποτιμούσε κανείς μια είδηση που προέκυψε από τη γειτονική Ιταλία. Η κυβέρνηση Μελόνι ανοίγει νέο κύκλο παρέμβασης στον ενεργειακό κλάδο, προτείνοντας μηχανισμό carbon “clawback” περίπου 35€/MWh για παραγωγούς με σταθερό κόστος. Πρόκειται ουσιαστικά για εργαλείο ανάκτησης υπερκερδών, όταν οι υψηλές τιμές ρεύματος και το κόστος άνθρακα εκτοξεύουν τα έσοδα.

📊 Παρά το πολιτικό σοκ, οι αγορές παραμένουν ψύχραιμες. Αν και η είδηση είναι γνωστή εδώ και ημέρες, οι ενεργειακές μετοχές της γείτονος δεν έχουν αντιδράσει αρνητικά. Η ENEL έκλεισε με κέρδη κοντά στο 2%, ενώ και ο δείκτης MSCI Europe Utilities κινήθηκε ανοδικά. Ωστόσο, καθώς πλησιάζουν εκλογές σε αρκετές χώρες, η περίοδος χαρακτηρίζεται από υπερτιμημένο πολιτικό κόστος και αυξημένη διάθεση παρεμβάσεων.

📉 Η πραγματική διάσταση δεν είναι η Ιταλία αλλά το προηγούμενο. Οι αναλυτές ανησυχούν ότι, όπως συνέβη με τα price caps στην ενεργειακή κρίση, τέτοιες πολιτικές μπορεί να επεκταθούν σε όλη την Ευρώπη, αυξάνοντας αισθητά το ρυθμιστικό ρίσκο των utilities.

🇬🇷 Αν η αγορά αρχίσει να τιμολογεί γενίκευση των carbon clawbacks, τότε οι αποτιμήσεις θα γίνουν πιο συντηρητικές, το risk premium θα αυξηθεί και τα growth multiples θα πιεστούν. Εισηγμένες με ισχυρή ενεργειακή έκθεση ενδέχεται να βρεθούν στη δίνη ενός νέου αφηγήματος: από story ενεργειακής μετάβασης σε story εντεινόμενης κρατικής παρέμβασης.

🟢 Μεγάλο ράλι που προηγήθηκε

- Ο ευρωπαϊκός κλάδος utilities κατέγραψε άνοδο περίπου 24% το 2025, λόγω υψηλής ζήτησης ρεύματος και χαμηλότερων επιτοκίων.

- Η Enel σημείωσε έντονη άνοδο, περίπου +24% από το καλοκαίρι 2025, αγγίζοντας ιστορικά υψηλά κοντά στα 9,75€.

🟡 Πρόσφατη εικόνα: νευρικότητα και διορθώσεις

- Τις τελευταίες εβδομάδες ο κλάδος υποχώρησε 2–7% σε συνεδριάσεις.

- Οι ανησυχίες εστιάζουν σε πιθανές αλλαγές στο ETS και στην πτώση των τιμών CO₂.

- Η είδηση από την Ιταλία δύναται να λειτουργήσει ως θρυαλλίδα επανατιμολόγησης ρίσκου.

➡️ Συμβουλές Black Box:

📌 Ο επενδυτής είναι χρήσιμο να σταθμίζει όχι μόνο τα θεμελιώδη μεγέθη αλλά και το ρυθμιστικό περιβάλλον, που δύναται να μεταβληθεί αιφνιδιαστικά

📌 Οι αποτιμήσεις των utilities τείνουν να συμπιέζονται όταν ενισχύεται η αντίληψη για πιθανή κρατική παρέμβαση στην αγορά

🚨🔙🎯 Όπισθεν του Ταμπλό: BOCHGR, BIO-CENER-ΕΛΧΑ, OPTIMA-EVR

🧩🇬🇷 Η δεκαετία της Ελλάδας συνεχίζεται

⚡ Το διάστημα 2020–2030 χαρακτηρίζεται ήδη ως “δεκαετία της Ελλάδας”, σύμφωνα με την Oxford Economics, με την οικονομία να διατηρεί υπεραπόδοση έναντι της Ευρώπης, έστω και με ηπιότερους ρυθμούς. Η ανάπτυξη εκτιμάται στο 2,2% το 2026 και στο 1,7% το 2027, καθώς μειώνεται η ώθηση από το Ταμείο Ανάκαμψης και περιορίζεται η δημοσιονομική χαλάρωση.

🌍 Ισχυρές εξαγωγές και τουρισμός-ρεκόρ αποτελούν βασικούς πυλώνες, ενώ ο πληθωρισμός αναμένεται να υποχωρήσει στον στόχο το 2027, μετά από παραμονή πάνω από το 2% λόγω ισχυρής κατανάλωσης και αγοράς εργασίας. Το μεγαλύτερο εξωτερικό ρίσκο παραμένει ένας σκληρός εμπορικός πόλεμος, που θα μπορούσε να αφαιρέσει έως 0,5 μονάδες ανάπτυξης.

📈 Στο χρηματιστήριο, οι Alpha Finance και AXIA βλέπουν άνοδο 10-20% το 2026, με βασικούς μοχλούς την αύξηση εταιρικών κερδών (~7%), τα buybacks και τις ισχυρές διανομές, που ενισχύουν τα EPS και τις αποτιμήσεις.

🧩📊 Στασινόχαρτα, Μερίσματα και Ρευστότητα σε Κίνηση

⚙️ BIO–CENER–ΕΛΧΑ: Η χθεσινή συνεδρίαση ανήκε ξεκάθαρα στα λεγόμενα «Στασινόχαρτα», με αποδόσεις και όγκους που δεν περνούν απαρατήρητοι. Η αγορά αναζητά εξηγήσεις για το ανοδικό ξέσπασμα, με αρκετούς να δείχνουν προς τα πρόσφατα placements. Ωστόσο, πιο ουσιαστικός καταλύτης ίσως είναι οι προσδοκίες αποκλιμάκωσης του ενεργειακού κόστους και οι διεργασίες σε ευρωπαϊκό επίπεδο για επαναβιομηχάνιση. Δεν είναι τυχαίο ότι οι Salzgitter και Thyssenkrupp έκλεισαν στη Φρανκφούρτη με κέρδη ~4% και ~2% αντίστοιχα. Κάτι φαίνεται να κυοφορείται στον ευρωπαϊκό βιομηχανικό πυρήνα.

🏦 OPTIMA–EVR: Η πρώτη διέψευσε τα σενάρια περί deal με τη δεύτερη και αντέδρασε με άνοδο ~5%, σε συγχρονισμό με τις περισσότερες τραπεζικές μετοχές. Η δεύτερη κινήθηκε +3,24%. Η διάψευση καθάρισε το τοπίο, αλλά άφησε ανοιχτό το ερώτημα: ποιος είναι ο επόμενος καταλύτης;

💶 BOCHGR: Επιβεβαιώνει τον χαρακτήρα “income story”. Προτείνει τελικό μέρισμα €0,501, ανεβάζοντας τη συνολική διανομή 2025 στα €305 εκατ. (payout 70%). Συνολικό μέρισμα €0,701 ανά μετοχή, με την έγκριση να περνά από την ΕΓΣ της 15ης Μαΐου 2026. Η υψηλή διανομή εδράζεται σε ισχυρή οργανική κερδοφορία και κεφαλαιακή επάρκεια.

🚢 Capital Clean Energy Carriers: Σε εξέλιξη η δημόσια προσφορά επταετούς ομολόγου έως €250 εκατ., με εύρος απόδοσης 3,75%–4,05%. Η απόδοση θα αποτελέσει βαρόμετρο για το risk appetite στο fixed income του ΧΑ.

🚀 Αμοιβαία Κεφάλαια: Εισροές €702 εκατ. σε 1,5 μήνα και ενεργητικό σε υψηλό 20ετίας. Η ρευστότητα ακολουθεί την απόδοση. Οι μεγάλες άνοδοι λειτουργούν ως μαγνήτης — και η ψυχολογία, ως πολλαπλασιαστής τάσης.

➡️Συμβουλές Black Box:

📌 Η παρακολούθηση του ενεργειακού κόστους μπορεί να αποδειχθεί καθοριστική για τις βιομηχανικές αποτιμήσεις

📌 Οι υψηλές μερισματικές αποδόσεις συχνά λειτουργούν ως άγκυρα σταθερότητας σε περιόδους μεταβλητότητας

📌 Οι ισχυρές εισροές σε Α/Κ συχνά αντανακλούν αυξημένη διάθεση ρίσκου και ενισχυμένη εμπιστοσύνη

📌 Η διάκριση μεταξύ φημολογίας και θεμελιώδους καταλύτη παραμένει κρίσιμη για τη σωστή τοποθέτηση

⚖️ Δάνεια Κατσέλη: Ελεγχόμενος θόρυβος, όχι συστημικός κίνδυνος

📊 Διαχειρίσιμη εκτιμάται από την Goldman Sachs η επίπτωση της απόφασης του Αρείου Πάγου για τα δάνεια του νόμου Κατσέλη στις ελληνικές τράπεζες, καθώς μεγάλο μέρος των σχετικών χαρτοφυλακίων έχει ήδη τιτλοποιηθεί και δεν επιβαρύνει πλέον τους ισολογισμούς. Αυτό περιορίζει τον άμεσο κεφαλαιακό αντίκτυπο και μετατρέπει το θέμα περισσότερο σε επενδυτικό risk sentiment παρά σε ουσιαστικό πιστωτικό σοκ.

🏦 Παρά ταύτα, το ζήτημα αναμένεται να βρεθεί στο επίκεντρο των αποτελεσμάτων δ’ τριμήνου 2025, λόγω της αβεβαιότητας για το αν η απόφαση θα εφαρμοστεί αναδρομικά ή μόνο μελλοντικά. Σε περίπτωση αναδρομικής ισχύος, ο αντίκτυπος πιθανόν να μετριαστεί, καθώς πολλά από τα συγκεκριμένα δάνεια δεν επιβαρύνονταν με τόκους στα πρώτα χρόνια.

📈 Η Goldman διατηρεί σύσταση αγοράς για Eurobank, Πειραιώς και Alpha, ενώ για την Εθνική κρατά ουδέτερη στάση, υπογραμμίζοντας ότι οι τελικές λεπτομέρειες της απόφασης θα καθορίσουν την πραγματική επίδραση.

➡️ Συμβουλές Black Box:

📌 Η προσοχή των επενδυτών στρέφεται περισσότερο στην αβεβαιότητα παρά στο άμεσο οικονομικό κόστος

📌 Οι τιτλοποιήσεις λειτουργούν ως βασική ασπίδα για την κεφαλαιακή σταθερότητα

📌 Η τελική επίδραση εξαρτάται από τη νομική ερμηνεία και τον χρονικό ορίζοντα εφαρμογής

📌 Τα ζητήματα sentiment συχνά επηρεάζουν τις τιμές περισσότερο από τα πραγματικά μεγέθη

📊 Buffett: Από την Big Tech στο πετρέλαιο και τα media

⚡ Η Berkshire Hathaway προχώρησε σε δραστική μείωση 75% της θέσης στην Amazon στο δ’ τρίμηνο, ενώ ταυτόχρονα συνέχισε τη σταδιακή αποεπένδυση από δύο ιστορικούς πυλώνες του χαρτοφυλακίου της: την Bank of America και την Apple, με τα ποσοστά να υποχωρούν πλέον σε 7,1% και 1,5% αντίστοιχα. Η απομόχλευση είχε ξεκινήσει ήδη από το 2024, σηματοδοτώντας μια πιο αμυντική στάση απέναντι στη Big Tech.

📰 Αντίθετα, ο Buffett έδειξε σαφή διάθεση επανατοποθέτησης: έχτισε νέα θέση στους New York Times, τοποθέτηση με έντονο συμβολισμό καθώς θεωρείται ένα από τα τελευταία προσωπικά του «στοιχήματα». Η αγορά αντέδρασε άμεσα, με τη μετοχή να εκτινάσσεται άνω του 10% στις μετασυνεδριακές συναλλαγές.

🛢️ Παράλληλα, η Berkshire αύξησε τη συμμετοχή της σε Chevron (6,5%) και Chubb (8,7%), ενώ προχώρησε σε δύο μεγάλα deals: επένδυση $5,6 δισ. στην Alphabet και συμφωνία εξαγοράς του πετροχημικού κλάδου της Occidental Petroleum έναντι $9,7 δισ.

➡️ Συμβουλές Black Box:

📌 Η στροφή από growth τεχνολογία προς ενέργεια και real assets υποδηλώνει μετατόπιση κύκλου

📌 Οι κινήσεις ενός «παλιού παίκτη» συχνά αντανακλούν μακροοικονομικές αλλαγές πριν γίνουν ορατές

📌 Η ενίσχυση σε πετρέλαιο δείχνει ότι ο πληθωρισμός και οι πρώτες ύλες παραμένουν δομικό θέμα της δεκαετίας

🏗️📈 ΒΙΟ: Ξύπνησε ο Όμιλος – Επέστρεψε σε υψηλά 25ετίας

⚡ Η ΒΙΟ επέστρεψε σε υψηλά 25ετίας, καταγράφοντας την πιο εντυπωσιακή ανοδική κίνηση της ιστορίας της. Το +110% στο εξάμηνο δεν αφήνει περιθώρια παρερμηνείας: πρώτη σε απόδοση σε μεγάλη και μεσαία κεφαλαιοποίηση, με σημαντική διαφορά. Πίσω της, οι «κόρες» CENER (+91%) και ΕΛΧΑ (+82%) συμπληρώνουν ένα σπάνιο triple play ισχύος για τον Όμιλο.

📊 Για χρόνια η CENER κινούνταν σε δική της τροχιά, γράφοντας διαδοχικά ιστορικά υψηλά, την ώρα που ΒΙΟ και ΕΛΧΑ παρέμεναν σε παρατεταμένη συσσώρευση. Σήμερα, η εικόνα είναι ολιστική: η αγορά αποτιμά το σύνολο του βιομηχανικού αποτυπώματος, από καλώδια και ενέργεια έως αλουμίνιο και χαλκό.

📈 Η ΒΙΟ διανύει τον όγδοο συνεχόμενο ανοδικό μήνα – στατιστικό χωρίς προηγούμενο. Παράλληλα, κατέγραψε για πρώτη φορά μετά τον Νοέμβριο 2020 διψήφια ημερήσια άνοδο, ένδειξη ότι το momentum δεν είναι απλώς τεχνικό, αλλά συνοδεύεται από ένταση και βάθος.

🧠 Η αγορά, όπως συχνά συμβαίνει, μπορεί να αργεί, αλλά τελικά δικαιώνει τις ποιοτικές επενδυτικές περιπτώσεις. Όταν η θεμελιώδης αξία συναντά τον κύκλο και τη ροή κεφαλαίων, η επανεκτίμηση γίνεται εκρηκτική.

➡️ Συμβουλές Black Box:

📌 Η κατανόηση του κύκλου και της θέσης της εταιρείας μέσα σε αυτόν βοηθά στη σωστή ερμηνεία των έντονων αποδόσεων

📌 Η διάκριση μεταξύ momentum και θεμελιώδους βελτίωσης επιτρέπει πιο νηφάλια αποτίμηση του ρίσκου

📌 Η παρακολούθηση ολόκληρου του Ομίλου και όχι μεμονωμένων θυγατρικών δίνει πληρέστερη επενδυτική εικόνα

🏦 Τράπεζα Κύπρου: Από την εξυγίανση στην ώριμη κερδοφορία

🔎 Η εικόνα των αποτελεσμάτων επιβεβαιώνει ότι η Τράπεζα Κύπρου έχει πλέον περάσει οριστικά σε φάση κανονικότητας και υψηλής αποδοτικότητας. Η ισχυρή αύξηση του νέου δανεισμού (+23%) και η άνοδος τόσο των δανείων όσο και των καταθέσεων δείχνουν υγιή πιστωτική ζήτηση και ισχυρή θέση στην κυπριακή οικονομία.

📊 Ιδιαίτερα εντυπωσιακή είναι η ποιότητα του ισολογισμού. Ο δείκτης ΜΕΔ στο 1,2% βρίσκεται σε ιστορικά χαμηλά επίπεδα, ενώ το κόστος κινδύνου παραμένει εξαιρετικά περιορισμένο. Ταυτόχρονα, το ROTE 18,6% και το cost-to-income στο 37% κατατάσσουν την τράπεζα μεταξύ των πιο αποδοτικών στην Ευρώπη.

💰 Καθοριστικό στοιχείο αποτελεί και η πολύ ισχυρή κεφαλαιακή βάση. Με CET1 στο 21% και σημαντικό πλεόνασμα ρευστότητας, η τράπεζα διαθέτει μεγάλο περιθώριο για χρηματοδότηση ανάπτυξης αλλά και υψηλές διανομές προς τους μετόχους.

📈 Το payout 70% και το υψηλό μέρισμα σηματοδοτούν τη μετάβαση σε ένα νέο στάδιο: από τράπεζα εξυγίανσης σε τράπεζα σταθερής δημιουργίας αξίας.

➡️ Συμβουλές Black Box:

📌 Η εικόνα παραπέμπει σε ώριμο τραπεζικό μοντέλο με χαμηλό ρίσκο

📌 Η υψηλή κεφαλαιακή επάρκεια λειτουργεί ως ισχυρό επενδυτικό «μαξιλάρι»

📌 Η κερδοφορία φαίνεται διατηρήσιμη ακόμη και σε χαμηλότερα επιτόκια

📌 Η δυναμική της κυπριακής οικονομίας αποτελεί σημαντικό υποστηρικτικό παράγοντα

💧 Υδροηλεκτρική «έκρηξη» ρίχνει τις τιμές στο ρεύμα

🌧️ Οι έντονες βροχοπτώσεις των τελευταίων εβδομάδων δεν γέμισαν μόνο τους ταμιευτήρες, αλλά αναδιαμόρφωσαν τον χάρτη της ηλεκτροπαραγωγής. Τα μεγάλα υδροηλεκτρικά εμφανίζουν θεαματική άνοδο, εξελισσόμενα πλέον στη δεύτερη ισχυρότερη πηγή ενέργειας μετά τις ΑΠΕ.

⚡ Στην προημερήσια αγορά, τα υδροηλεκτρικά ξεπερνούν το 20% μερίδιο, αφήνοντας πίσω τις μονάδες φυσικού αερίου. Σήμερα, οι ΑΠΕ κινούνται κοντά στο 50%, τα υδροηλεκτρικά στο 23%, το φυσικό αέριο στο 18%, ενώ ο λιγνίτης περιορίζεται στο 4,2%. Με πάνω από 70% της παραγωγής από «φθηνές» πηγές, η χονδρεμπορική τιμή υποχώρησε στα 52 €/MWh, πολύ χαμηλότερα από τα τριψήφια επίπεδα άλλων περιόδων.

🏭 Η νέα ισορροπία πιέζει τις μονάδες φυσικού αερίου, που περιορίζουν τη λειτουργία τους, ενώ οι ΑΠΕ συνεχίζουν να αντιμετωπίζουν το παράδοξο των μηδενικών ή αρνητικών τιμών και των περικοπών παραγωγής, ακόμη και μέσα στον χειμώνα.

🔋 Το κρίσιμο ερώτημα είναι αν πρόκειται για συγκυρία ή για προπομπό του ενεργειακού μέλλοντος. Με την αποθήκευση ενέργειας να εισέρχεται σταδιακά στο σύστημα, τα οφέλη των ΑΠΕ θα κατανέμονται πιο ομαλά. Τότε, στο επίκεντρο θα βρεθεί η βιωσιμότητα των μονάδων αερίου και η ανάγκη για μηχανισμούς αποζημίωσης ισχύος.

⚡ ΤΕΡΝΑ: Γκάζι στην αντλησιοταμίευση και τη νέα ενεργειακή ασφάλεια

⚡ Σε φάση επιτάχυνσης περνούν τα μεγάλα έργα αντλησιοταμίευσης στην Ελλάδα, καθώς η αυξανόμενη διείσδυση των ΑΠΕ καθιστά την αποθήκευση ενέργειας κρίσιμο παράγοντα σταθερότητας για το ηλεκτρικό σύστημα. Στην πρώτη γραμμή βρίσκεται η ΤΕΡΝΑ Ενεργειακή, η οποία εξασφάλισε πρόσφατα την έγκριση περιβαλλοντικών όρων για το έργο «Βροχόνερα» κοντά στη Βέροια.

🔋 Το project προβλέπει ισχύ 450 MW στην παραγωγή και 537 MW στην άντληση, με υπόγειο σταθμό, άνω δεξαμενή και αξιοποίηση της τεχνητής λίμνης Αγίας Βαρβάρας ως κάτω ταμιευτήρα. Συνοδεύεται από εκτεταμένες υποδομές μεταφοράς και πρόσβασης, ενώ η ένταξή του στο ευρωπαϊκό σχέδιο ENTSO-E (TYNDP) επιβεβαιώνει τον στρατηγικό του χαρακτήρα έως το 2040.

🏗️ Παράλληλα, προχωρά το mega-project αντλησιοταμίευσης στην Αμφιλοχία (680 MW), επένδυση περίπου 650 εκατ. ευρώ με ορίζοντα ολοκλήρωσης το 2027 και ετήσια παραγωγή 816 GWh.

🌍 Με αυτά τα έργα, η αποθήκευση μετατρέπεται από συμπληρωματική λύση σε βασικό πυλώνα της ενεργειακής μετάβασης, θωρακίζοντας το σύστημα απέναντι στη μεταβλητότητα των ΑΠΕ και ενισχύοντας την ενεργειακή ασφάλεια της χώρας.

⚡ Στα σκαριά το κοινωνικό ομόλογο της ΔΕΗ για τη Δυτική Μακεδονία

🔌 Ante portas βρίσκεται η έκδοση κοινωνικού ομολόγου ύψους 5 εκατ. ευρώ από τη ΔΕΗ, το οποίο απευθύνεται αποκλειστικά σε κατοίκους της Δυτικής Μακεδονίας και προβλέπει σταθερή απόδοση 8% με ελάχιστη συμμετοχή μόλις 500 ευρώ. Πρόκειται για μια κίνηση με έντονο συμβολισμό, αλλά και ουσιαστική οικονομική στόχευση.

🏭 Το ομόλογο αποτελεί χρηματοδοτικό εργαλείο σύνδεσης της τοπικής κοινωνίας με τη νέα επενδυτική φάση της επιχείρησης στη μεταλιγνιτική εποχή. Εντάσσεται στο ευρύτερο σχέδιο μετασχηματισμού της περιοχής, που περιλαμβάνει επενδύσεις σε ΑΠΕ, data centers και νέες θέσεις εργασίας.

💶 Η ονομαστική αξία κάθε ομολογίας θα είναι 100 ευρώ, με ελάχιστη αγορά πέντε τεμαχίων. Σε περίπτωση υπερκάλυψης προβλέπεται αναλογική κατανομή, ενώ αν δεν καλυφθεί το ποσό, η ίδια η ΔΕΗ θα αναλάβει το υπόλοιπο.

🌍 Η πρωτοβουλία λειτουργεί ως έμπρακτη αναγνώριση της ιστορικής συμβολής της περιοχής στην ενεργειακή ασφάλεια της χώρας, δίνοντας στους κατοίκους ρόλο συμμετόχου στη νέα οικονομική μετάβαση.

🤖 Η Δεκαετία των Ρομπότ: Το Επόμενο Τρισεκατομμύριο της Τεχνητής Νοημοσύνης

🚀 Η αγορά των ρομπότ τεχνητής νοημοσύνης και των αυτόνομων μηχανών αναμένεται να εξελιχθεί σε μια ευκαιρία τρισεκατομμυρίων δολαρίων έως το 2035, σύμφωνα με τη Barclays. Πρωταγωνιστές της έκρηξης θα είναι τα αυτόνομα οχήματα, ακολουθούμενα από drones και πιο σύνθετα ανθρωποειδή ρομπότ γενικής χρήσης.

⚙️ Η μετάβαση από την ψηφιακή AI στη “physical AI” σηματοδοτεί μια βαθιά αλλαγή: η τεχνητή νοημοσύνη περνά από τον κόσμο των δεδομένων στον κόσμο της παραγωγής, της ενέργειας και της φυσικής εργασίας. Δημιουργείται έτσι μια νέα, πολύπλευρη αλυσίδα αξίας, από ημιαγωγούς και μπαταρίες έως λογισμικό προσομοίωσης.

🌍 Η Κίνα κυριαρχεί σήμερα στη βιομηχανική ρομποτική, ενώ εταιρείες όπως Tesla, Nvidia, Amazon και αυτοκινητοβιομηχανίες αναδύονται ως βασικοί “enablers” του οικοσυστήματος.

➡️ Συμβουλές Black Box:

📌 Η μεγάλη αξία διαμορφώνεται συνήθως στα οικοσυστήματα και όχι στους τελικούς κατασκευαστές

📌 Η ενεργειακή υποδομή και οι μπαταρίες αποτελούν τον αόρατο πυρήνα της ρομποτικής επανάστασης

📌 Οι τεχνολογικές μεταβάσεις δημιουργούν νέες αλυσίδες ισχύος πριν γίνουν εμφανείς στις αγορές

💧 Στρατηγική Συμμαχία Qualco – Thames Water: Ψηφιακό Άλμα σε Υποδομές & Analytics

🚰 Η Qualco UK, θυγατρική του ομίλου Qualco, προχώρησε σε στρατηγική συνεργασία με την Thames Water, τον μεγαλύτερο οργανισμό ύδρευσης στο Ηνωμένο Βασίλειο, που εξυπηρετεί περίπου 16 εκατ. πελάτες στο Λονδίνο και την ευρύτερη περιοχή του Thames Valley.

⚙️ Η συμφωνία εντάσσεται στο πλαίσιο της διεθνούς ανάπτυξης της Qualco και στοχεύει στη βελτίωση της οικονομικής διαχείρισης, την ενίσχυση της σχέσης με τους πελάτες και την αύξηση της λειτουργικής αποδοτικότητας μέσω προηγμένων τεχνολογικών λύσεων.

📊 Η Thames Water επέλεξε την πλατφόρμα QCR, ενσωματωμένη στο Qualco ExtraCollect, για τη διαχείριση απαιτήσεων και αυτοματοποιημένη λήψη αποφάσεων, αξιοποιώντας analytics και προγνωστικά μοντέλα για πιο προσωποποιημένη εξυπηρέτηση.

🌍 Σημειώνεται ότι η Qualco UK ήδη υποστηρίζει 22 εταιρείες και διαχειρίζεται χαρτοφυλάκια άνω των £10 δισ., ενισχύοντας τη θέση της στη βρετανική αγορά ψηφιακών λύσεων πιστωτικής διαχείρισης.

➡️Συμβουλές Black Box:

📌 Η συνεργασία υποδηλώνει τη διεθνή διείσδυση ελληνικών fintech λύσεων σε κρίσιμες υποδομές

📌 Η υιοθέτηση analytics από utilities δείχνει τη μετάβαση προς data-driven επιχειρησιακά μοντέλα

📌 Οι plug-and-play πλατφόρμες ενισχύουν τη λειτουργική ευελιξία μεγάλων οργανισμών

🛢️⚡ Το στοίχημα της ενέργειας

🌍 Η μεγάλη εικόνα που αποτυπώνεται στα διαγράμματα είναι σαφής: τόσο το Energy ETF (XLE) όσο και το Gold ETF (GLD) σχηματίζουν πολυετείς δομές τύπου cup formation, δηλαδή μακροχρόνια μοτίβα συσσώρευσης πριν από μια ισχυρή διαρθρωτική κίνηση.

📈 Στην περίπτωση της ενέργειας, η αγορά δείχνει να βγαίνει από μια δεκαετία υποεπένδυσης και απαξίωσης, που ξεκίνησε μετά την κατάρρευση του πετρελαίου το 2014 και κορυφώθηκε στην πανδημία. Το πρόσφατο breakout υποδηλώνει πιθανή μετάβαση σε έναν νέο super-cycle ενεργειακών τιμών.

🪙 Την ίδια στιγμή, ο χρυσός επιβεβαιώνει το ίδιο αφήγημα από διαφορετική οπτική: η άνοδός του αντανακλά γεωπολιτικό ρίσκο, πληθωριστική πίεση και δημοσιονομική αποσταθεροποίηση. Όταν ενέργεια και χρυσός ανεβαίνουν μαζί, ιστορικά σημαίνει ότι το σύστημα εισέρχεται σε περίοδο σπάνιων πόρων και αυξημένης αβεβαιότητας.

🧭 Με άλλα λόγια, δεν πρόκειται απλώς για δύο τεχνικά breakouts. Πρόκειται για ένδειξη ότι η παγκόσμια οικονομία μετακινείται από την εποχή της αφθονίας κεφαλαίου στην εποχή της σπανιότητας ενέργειας και ασφάλειας.

➡️ Συμβουλές Black Box:

📌 Οι μεγάλες κυκλικές αλλαγές συχνά ξεκινούν όταν η αγορά ακόμα δεν τις πιστεύει

📌 Η ταυτόχρονη άνοδος ενέργειας και χρυσού ιστορικά συνδέεται με περιόδους γεωπολιτικής έντασης

📌 Οι πολυετείς τεχνικές βάσεις συνήθως προηγούνται μακροχρόνιων επενδυτικών θεμάτων

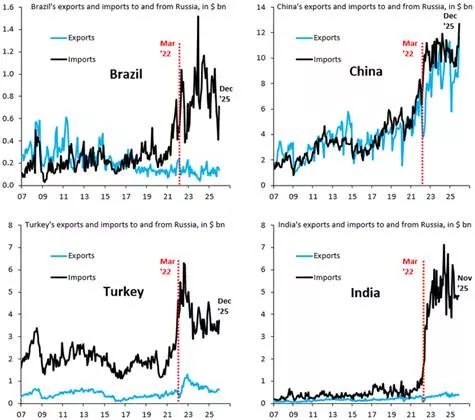

🛢️⛽Η γεωοικονομική μετατόπιση προς τη Ρωσία μετά το 2022

🌍 Μετά τον Μάρτιο του 2022, όταν επιβλήθηκαν οι δυτικές κυρώσεις, καταγράφεται μια ιστορική ανακατεύθυνση εμπορικών ροών της Ρωσίας προς τις αναδυόμενες οικονομίες. Τα διαγράμματα δείχνουν ξεκάθαρα ότι χώρες όπως Κίνα, Ινδία και Τουρκία εκτόξευσαν τις εισαγωγές τους από τη Ρωσία — κυρίως σε ενέργεια και πρώτες ύλες.

⚡ Η Ινδία εμφανίζει τη μεγαλύτερη σχετική μεταβολή: από σχεδόν μηδενικές ροές πριν το 2022, εκτινάχθηκε σε επίπεδα άνω των 5–7 δισ. δολ. μηνιαίως, αντανακλώντας τη στροφή σε φθηνό ρωσικό πετρέλαιο.

🏭 Η Κίνα παραμένει ο βασικός στρατηγικός εταίρος, με συνεχή αύξηση τόσο σε εισαγωγές όσο και σε εξαγωγές, υποδηλώνοντας μια βαθιά ενεργειακή και βιομηχανική σύζευξη.

🌐 Αντίθετα, η Βραζιλία εμφανίζει πιο περιορισμένη δυναμική, ενώ η Τουρκία λειτουργεί ως ενδιάμεσος εμπορικός κόμβος.

➡️ Συμβουλές Black Box:

📌 Η κατανόηση των εμπορικών ροών βοηθά στην ανάγνωση των πραγματικών γεωπολιτικών συμμαχιών

📌 Οι ενεργειακές εξαρτήσεις συχνά αποδεικνύονται ισχυρότερες από τις πολιτικές κυρώσεις

📌 Οι επενδυτικές ευκαιρίες εντοπίζονται εκεί όπου μετατοπίζονται οι παγκόσμιες αλυσίδες αξίας

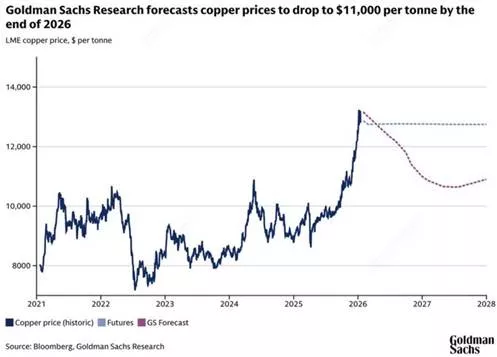

🟠⚒️Χαλκός: Από την Έκρηξη στην Εξομάλυνση

🔎 Η Goldman Sachs βλέπει σημαντική αποκλιμάκωση στις τιμές του χαλκού έως το τέλος του 2026, εκτιμώντας επίπεδα κοντά στα $11.000/τόνο, μετά το πρόσφατο ράλι που τον έφερε πάνω από τα $13.000.

⚖️ Η πρόβλεψη στηρίζεται κυρίως στην αναμενόμενη αύξηση προσφοράς, καθώς νέα ορυχεία μπαίνουν σε λειτουργία και αποκαθίστανται διαταραχές παραγωγής των προηγούμενων ετών.

🌍 Παράλληλα, η Goldman εκτιμά ότι η ζήτηση από την Κίνα θα επιβραδυνθεί βραχυπρόθεσμα, λόγω weaker real estate cycle, παρότι οι μακροπρόθεσμες ανάγκες για ενεργειακή μετάβαση παραμένουν ισχυρές.

⚡ Ωστόσο, η μεγάλη εικόνα δεν αλλάζει: ο χαλκός παραμένει στρατηγικό μέταλλο της ηλεκτροποίησης, με τη δομική ζήτηση από EVs, grids και AI υποδομές να λειτουργεί ως μακροπρόθεσμο «πάτωμα» τιμών.

➡️ Συμβουλές Black Box:

📌 Η έντονη άνοδος σε κυκλικά commodities συχνά προηγείται φάσης εξισορρόπησης και όχι απαραίτητα κατάρρευσης

📌 Οι δομικές τάσεις ενεργειακής μετάβασης τείνουν να λειτουργούν ως μακροχρόνια στήριξη τιμών

📌 Η παρακολούθηση της κινεζικής ζήτησης παραμένει κρίσιμη για τη βραχυπρόθεσμη κατεύθυνση του χαλκού

📌 Οι αγορές πρώτων υλών συχνά κινούνται σε κύκλους προσφοράς-επένδυσης με καθυστερήσεις ετών

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.