Επιμέλεια Κώστας Στούπας

🏦 🏦Fed σε καμπή: Warsh αντί Powell

🧭 Ο πρόεδρος Ντόναλντ Τραμπ κατέληξε τελικά στην επιλογή του διαδόχου του Jerome Powell στην ηγεσία της Federal Reserve. Ο εκλεκτός είναι ο Kevin Warsh, πρώην διοικητής της Fed και συχνός επικριτής της, ο οποίος καλείται να αναλάβει όταν λήξει η θητεία του Powell τον Μάιο.

⚖️ Η επιλογή αυτή ανοίγει τον δρόμο για μια πιθανή «αλλαγή καθεστώτος» στη νομισματική πολιτική, σε μια περίοδο όπου ο Λευκός Οίκος έχει ασκήσει έντονες πιέσεις για μεγαλύτερο πολιτικό έλεγχο στη διαμόρφωση των επιτοκίων. Ωστόσο, η υποψηφιότητα Warsh απαιτεί την έγκριση της United States Senate, και εκεί τα πράγματα μόνο απλά δεν είναι.

🏛️ Στην Επιτροπή Τραπεζών της Γερουσίας, όπου οι Ρεπουμπλικανοί διαθέτουν οριακή πλειοψηφία 13-11, όλοι οι Δημοκρατικοί αναμένεται να καταψηφίσουν. Ένας Ρεπουμπλικανός γερουσιαστής-κλειδί έχει ήδη δηλώσει ότι δεν θα στηρίξει καμία υποψηφιότητα για τη Fed όσο το υπουργείο Δικαιοσύνης συνεχίζει την ποινική έρευνα εις βάρος του Powell, γεγονός που μπορεί να οδηγήσει σε θεσμικό αδιέξοδο.

📉 Βραχυπρόθεσμα, η επίδραση της επιλογής στα επιτόκια παραμένει ασαφής. Οι τρεις μειώσεις της Fed το 2025 έφεραν το παρεμβατικό επιτόκιο στο εύρος 3,50%–3,75%. Το βέβαιο είναι ότι ο Warsh θα τεθεί από την πρώτη στιγμή υπό αυστηρό μικροσκόπιο, προκειμένου να αποδείξει την ανεξαρτησία του από τον πρόεδρο που τον επέλεξε.

➡️ Συμβουλές Black Box:

📌 Η θεσμική ανεξαρτησία της Fed αποκτά μεγαλύτερη σημασία όταν αμφισβητείται πολιτικά

📌 Η Γερουσία λειτουργεί ως κρίσιμο φίλτρο στα σενάρια νομισματικής «στροφής»

📌 Η αγορά συχνά αντιδρά περισσότερο στην αβεβαιότητα της διαδικασίας παρά στο πρόσωπο

📌 Η αξιοπιστία της Fed κρίνεται τόσο από τις αποφάσεις όσο και από την απόσταση από την εκτελεστική εξουσία

🟧 Bitcoin: Ρωγμή στην ανοδική αφήγηση

📉 Το διάγραμμα του Bitcoin αποτυπώνει με καθαρό τρόπο τη μετάβαση από την ευφορία στην αμφιβολία. Η μακροπρόθεσμη ανοδική γραμμή τάσης, που στήριξε την κίνηση από τα χαμηλά του 2024, έχει πλέον παραβιαστεί. Η πρόσφατη κίνηση δεν θυμίζει υγιή διόρθωση αλλά δομική κόπωση.

📊 Η αποτυχία διατήρησης των υψηλών και ο σχηματισμός χαμηλότερων κορυφών υποδηλώνουν ότι οι αγοραστές χάνουν τον έλεγχο. Το ανοδικό κανάλι που λειτούργησε ως «τελευταίο καταφύγιο» έσπασε καθοδικά, επιβεβαιώνοντας αλλαγή καθεστώτος βραχυπρόθεσμα.

⚖️ Το Bitcoin δεν καταρρέει· αποτιμά εκ νέου την πραγματικότητα. Σε περιβάλλον αυξημένης ρευστότητας όλα ανεβαίνουν. Όταν όμως η ροή αμφισβητείται, τα assets χωρίς ταμειακές ροές δοκιμάζονται πρώτα.

🔍 Η τεχνική εικόνα προειδοποιεί: η τάση δεν ακυρώνεται σε μια μέρα, αλλά αλλάζει όταν παύει να επιβεβαιώνεται.

➡️ Συμβουλές Black Box:

📌 Η απουσία ισχυρής αντίδρασης δείχνει κόπωση αγοραστικού ενδιαφέροντος

📌 Οι αγορές τιμολογούν ρίσκο πριν αυτό γίνει ορατό στους τίτλους

📌 Η υπομονή αποκτά μεγαλύτερη αξία από την ταχύτητα σε τέτοιες φάσεις

🚨🔙🎯 Όπισθεν του Ταμπλό:ΑΛΦΑ, ΕΤΕ, ΑΛΜΥ, ΚΡΙ, ΦΡΛΚ, ΕΛΠΕ

🟨 Οι αγορές, υπό το βάρος των παράτυπων πιέσεων Τραμπ προς τον Powell, είχαν προεξοφλήσει μια ultra χαλαρή –και άρα πληθωριστική– νομισματική πολιτική. Η επιλογή Kevin Warsh προσώπου που θεωρείται «ιέραξ» ανέκοψε απότομα το ράλι των πολύτιμων μετάλλων, οδηγώντας χρυσό και ασήμι σε διόρθωση.

👉Για μια ακόμη φορά οι αγορές υπαγόρεψαν στον Τραμπ το να κάνει.

🟨 Η αλήθεια είναι πως, μετά το ξέφρενο ράλι, η διόρθωση ήταν αναγκαία. Το ερώτημα αφορά το βάθος και τη διάρκειά της, καθώς οι μακροπρόθεσμοι λόγοι που τροφοδότησαν την άνοδο παραμένουν ενεργοί.

🟨 Αντίστοιχα αλλά πιο συγκρατημένα κινήθηκαν και οι χρηματιστηριακές αγορές.

📬Στην καθ’ ημάς Ανατολή, ο Γενικός Δείκτης, μετά από πολύμηνη συσσώρευση μεταξύ 2.000–2.100 μονάδων, εκτοξεύθηκε τον Ιανουάριο άνω των 2.300. Η ανάπαυλα της Παρασκευής κρίθηκε φυσιολογική, ιδίως από τη στιγμή που συνοδεύτηκε από αξία συναλλαγών μόλις στο 1/3 των προηγούμενων ανοδικών συνεδριάσεων.

🟨 Η θεώρηση της στήλης παραμένει αμετάβλητη: το πρώτο εξάμηνο δείχνει ανοικτό για υψηλότερα επίπεδα· μετά, βλέποντας και κάνοντας.

🟨 Στις τράπεζες, ξεχώρισε η ΑΛΦΑ με θετικό πρόσημο, πιθανότατα λόγω πρόσφατης επιβεβαίωσης τεχνικών στηρίξεων.

🟨 ΑΛΜΥ: Μετά από μακρά κίνηση πέριξ των 5 ευρώ, η πρόσφατη κινητικότητα δείχνει πρόθεση για νέα βάση ψηλότερα, που θα χρειαστεί ειδήσεις και αριθμούς.

🟨 ΚΡΙ: Παρά το αρνητικό κλίμα, νέο ιστορικό υψηλό – τα υπόλοιπα έχουν ήδη ειπωθεί.

🟨 ΕΛΧΑ: Το -3,5% της Παρασκευής αποδίδεται στο προηγηθέν ράλι και δεν αλλοιώνει την εικόνα.

🟨 ΕΛΠΕ: Νέο υψηλό εν μέσω αρνητικού κλίματος, στοιχείο που περνά απαρατήρητο αλλά είναι θετικό.

🟨 Fourlis (ΦΡΛΚ): Η HOLD Alapkezelő, που απέκτησε το 10%, είναι ουγγρικός asset manager με καθαρά value-driven φιλοσοφία.

➡️ Συμβουλές Black Box:

📌 Η διόρθωση μετά από παραβολικές κινήσεις εκλαμβάνεται ως εκτόνωση και όχι απαραίτητα ως αλλαγή τάσης

📌 Ο χαμηλότερος τζίρος στις πτωτικές συνεδριάσεις λειτουργεί υπέρ της ανοδικής συνέχειας

📌 Οι μετοχές που γράφουν νέα υψηλά σε αρνητικό κλίμα ξεχωρίζουν ποιοτικά

📌 Η παρουσία value investors σε εταιρικά σχήματα ενισχύει τη μακροπρόθεσμη ανάγνωση

Λίγα βασικά, χωρίς φιοριτούρες:

🏦 Έδρα: Βουδαπέστη

🧠 DNA: value investing, contrarian τοποθετήσεις, μακροπρόθεσμος ορίζοντας

📈 Τι διαχειρίζεται: αμοιβαία κεφάλαια, θεσμικά mandates και private portfolios

👥 Ιδιοκτησία: συνδέεται ιστορικά με τον όμιλο OTP, αλλά λειτουργεί με υψηλό βαθμό ανεξαρτησίας

🌍 Επενδυτικό σύμπαν: Κεντρική & Ανατολική Ευρώπη, αλλά και επιλεκτικά global plays

Η HOLD είναι γνωστή γιατί δεν “κυνηγάει” τάσεις, αλλά αγορές με:

- χαμηλές αποτιμήσεις

- κακή ψυχολογία

- κυκλικούς ή «παρεξηγημένους» κλάδους

- Στην περιοχή μας θεωρείται κάτι σαν “boutique value house” με σοβαρή ανάλυση και όχι marketing-driven αφήγημα.

➡️ Συμβουλές Black Box:

📌 Η διόρθωση μετά από παραβολικές κινήσεις εκλαμβάνεται ως εκτόνωση και όχι απαραίτητα ως αλλαγή τάσης

📌 Ο χαμηλότερος τζίρος στις πτωτικές συνεδριάσεις λειτουργεί υπέρ της ανοδικής συνέχειας

📌 Οι μετοχές που γράφουν νέα υψηλά σε αρνητικό κλίμα ξεχωρίζουν ποιοτικά

📌 Η παρουσία value investors σε εταιρικά σχήματα ενισχύει τη μακροπρόθεσμη ανάγνωση

🧾📊ΧΑ: Όγκοι ρεκόρ, αποτιμήσεις… άλλης εποχής

🧠 Οι συναλλαγές του Χρηματιστηρίου Αθηνών τον Ιανουάριο ξεπέρασαν τα 8 δισ. ευρώ, μια επίδοση που θυμίζει άλλες εποχές. Για να βρει κανείς υψηλότερο μηνιαίο τζίρο, πρέπει να επιστρέψει στον Μάιο του 2008, όταν οι συναλλαγές είχαν φτάσει τα 10,3 δισ. ευρώ.

📉 Τότε όμως, από αυτά τα 10,3 δισ., τα 2,6 δισ. ευρώ αφορούσαν την εφάπαξ μεταβίβαση των πακέτων του ΟΤΕ προς τη Deutsche Telekom. Και το ταμπλό έγραφε 11 ευρώ για την ΕΧΑΕ.

📍 Σήμερα, χωρίς αντίστοιχα «πακέτα-μαμούθ» και με σαφώς πιο υγιή δομή αγοράς, η ΕΧΑΕ μετά βίας γράφει 5,9 ευρώ. Η σύγκριση είναι αποκαλυπτική.

🧩 Το game over της σχέσης ανταλλαγής με την Euronext στέρησε από τους μετόχους της ΕΧΑΕ τη δυνατότητα ουσιαστικής υπεραξίας, σε μια περίοδο όπου η ελληνική αγορά δείχνει ξανά ρευστότητα, βάθος και διεθνές ενδιαφέρον.

➡️ Συμβουλές Black Box:

📌 Η αύξηση του τζίρου αποκτά νόημα όταν συνοδεύεται από διαρθρωτικές αποτιμήσεις

📌 Οι χαμένες στρατηγικές επιλογές αφήνουν αποτύπωμα που διαρκεί χρόνια

📌 Η ΕΧΑΕ παραμένει δείκτης όχι μόνο της αγοράς, αλλά και των αποφάσεων πίσω από αυτή

📌 Οι αριθμοί συχνά λένε περισσότερα από τα πρωτοσέλιδα

🧸🛒 JUMBO: Έκτακτο Μέρισμα, Πίεση & Υποτιμημένη Αξία

🔹 Την Τετάρτη 4 Φεβρουαρίου πραγματοποιείται η Έκτακτη Γενική Συνέλευση της Jumbo, με βασικό θέμα τη διανομή έκτακτου μερίσματος €0,50 ανά μετοχή. Η αποκοπή έχει οριστεί για τις 23 Μαρτίου, ενώ δεν αποκλείεται να δοθούν και οι πρώτες ενδείξεις για την πορεία της χρήσης.

🔻 Η μετοχή έχει βρεθεί στο επίκεντρο ρευστοποιήσεων λόγω των εκτιμώμενων εκροών από τους δείκτες MSCI και συγκαταλέγεται –μαζί με τον ΟΠΑΠ– στους τίτλους με τις μεγαλύτερες απώλειες από την αρχή του έτους.

📊 Παρά την πίεση, η αποτίμηση παραμένει ελκυστική: περίπου 10x κέρδη τρέχουσας χρήσης και 7,2x EV/EBITDA. Με ευρώ/δολάριο στο 1,20 και σαφώς χαμηλότερα ναύλα σε σχέση με πέρυσι, η χρονιά ξεκινά με κόστος υπέρ της εταιρείας.

🏢 Η αξία των ιδιόκτητων ακινήτων ανέρχεται σε €714 εκατ. (τιμές κτήσης), ενώ το καθαρό ταμείο στο τέλος εξαμήνου ήταν €308 εκατ. Στο χαρτοφυλάκιο παραμένουν και 299 χιλ. μετοχές της Τράπεζας Κύπρου, αποτιμώμενες πλέον περί τα €28 εκατ.

➡️ Συμβουλές Black Box:

📌 Η πίεση από δείκτες συχνά δημιουργεί αποσυνδέσεις τιμής και θεμελιωδών

📌 Ο ισχυρός ισολογισμός λειτουργεί ως «μαξιλάρι» σε περιόδους μεταβλητότητας

📌 Τα έκτακτα μερίσματα ενισχύουν την επενδυτική ορατότητα χωρίς να αλλάζουν το story

📌 Το κόστος και η συναλλαγματική ισορροπία παίζουν φέτος καθοριστικό ρόλο

🏗️🚧 ΓΕΚ ΤΕΡΝΑ – Όταν τα mega-projects ευθυγραμμίζονται

🔹 Η ταυτόχρονη ενεργοποίηση δύο εμβληματικών έργων στην Κρήτη —του ΒΟΑΚ και του νέου αεροδρομίου στο Καστέλι— αναδεικνύει με καθαρό τρόπο το μέγεθος και τη στρατηγική βάθους της ΓΕΚ ΤΕΡΝΑ στον τομέα των υποδομών.

🔹 Ο ΒΟΑΚ, με σύμβαση άνω των 2 δισ. ευρώ και διάρκεια 35 ετών, εισέρχεται σε πλήρη κατασκευαστική φάση, εξασφαλίζοντας προβλέψιμες ταμειακές ροές μέσω διοδίων. Παράλληλα, το Καστέλι, με πρόοδο περίπου 65%, πλησιάζει στο κρίσιμο ορόσημο της πιστοποίησης, ξεκλειδώνοντας τον διαγωνισμό αεροναυτιλίας άνω των 90 εκατ. ευρώ.

🔹 Η χρηματοδοτική συμμετοχή της ΓΕΚ ΤΕΡΝΑ στον ΒΟΑΚ ανέρχεται σε 243,5 εκατ. ευρώ, σε σύμβαση συνολικής αξίας άνω των 2 δισ., δημιουργώντας υψηλά μοχλευμένη απόδοση σε ορίζοντα 35ετίας. Το Καστέλι, με ολοκλήρωση κατασκευής το 2026 και εμπορική λειτουργία το 2028, αναμένεται να αρχίσει να συνεισφέρει ουσιαστικά στα αποτελέσματα.

🔹 Σε επίπεδο ομίλου, το εννεάμηνο του 2025 κατέγραψε ανεκτέλεστο 9,2 δισ. ευρώ και ταμειακά διαθέσιμα 2 δισ. ευρώ, προσφέροντας άνεση χρηματοδότησης. Η λειτουργική κερδοφορία αυξήθηκε 66,2%, με τις παραχωρήσεις να συνεισφέρουν πλέον το 57% του EBITDA. Η Αττική Οδός μόνη της πρόσθεσε 133,7 εκατ. ευρώ. Ο όμιλος περνά καθαρά στο στάδιο όπου οι υποδομές μετατρέπονται από κόστος κατασκευής σε επαναλαμβανόμενα έσοδα υψηλών περιθωρίων.

➡️ Συμβουλές Black Box:

📌 Η ταυτόχρονη ωρίμανση ΒΟΑΚ και Καστελίου ενισχύει την πολυετή ορατότητα ταμειακών ροών

📌 Η υψηλή ρευστότητα μειώνει τον χρηματοδοτικό κίνδυνο νέων παραχωρήσεων

📌 Η αυξανόμενη συμμετοχή των παραχωρήσεων στο EBITDA αλλάζει ποιοτικά το επενδυτικό προφίλ

📌 Η μετάβαση από construction story σε infrastructure cash-flow story φαίνεται πλέον ώριμη

🟦🏦 Πειραιώς: Ισχυρό Q4, χωρίς εκπλήξεις

🔹 Σταθερό τρίμηνο, καθαρή εικόνα

Η Τράπεζα Πειραιώς αναμένεται να ανακοινώσει στις 26 Φεβρουαρίου ένα δυνατό αλλά απολύτως αναμενόμενο σετ αποτελεσμάτων για το δ’ τρίμηνο. Τα καθαρά έσοδα από τόκους διατηρούνται σταθερά σε τριμηνιαία βάση, ενώ τα έσοδα από προμήθειες κινούνται ανοδικά άνω του 10%, λόγω εποχικότητας, αυξημένων εκταμιεύσεων και της μερικής ενσωμάτωσης της Εθνικής Ασφαλιστικής.

🔹 Ισχυρή πιστωτική δυναμική

Οι καθαρές χορηγήσεις ευθυγραμμίζονται πλήρως με την αναβαθμισμένη καθοδήγηση, με τα εξυπηρετούμενα δάνεια να διαμορφώνονται στα €37,3 δισ.

🔹 Έκτακτα κόστη, όχι δομικό θέμα

Τα λειτουργικά έξοδα επιβαρύνονται από περίπου €40 εκατ. έκτακτων κονδυλίων (VES, Εθνική Ασφαλιστική, Snappi), ενώ οι προβλέψεις επηρεάζονται οριακά από ελβετικό φράγκο, ανεβάζοντας το CoR λίγο πάνω από το 0,50%.

🔹 Ισχυρή κερδοφορία βάσης

Σε εξομαλυμένη βάση, η Πειραιώς εμφανίζει ROTE ~15% και EPS €0,80, με κέρδη €250 εκατ. στο Q4 και €1,07 δισ. στο έτος. Το νέο business plan 2026–2028 ανακοινώνεται στις 5 Μαρτίου.

🔹 Θετικό μήνυμα για τον κλάδο

Η πιστωτική επέκταση (+€3,7 δισ.) και η άνοδος καταθέσεων τον Δεκέμβριο (+€4,1 δισ.) ενισχύουν συνολικά το τραπεζικό story. Το 2026 σηματοδότησε την πρώτη θετική χρονιά λιανικών χορηγήσεων μετά από 16 έτη.

➡️ Συμβουλές Black Box:

📌 Η εικόνα εστιάζει περισσότερο στη βιωσιμότητα των αποδόσεων παρά στο headline αποτέλεσμα

📌 Τα έκτακτα κόστη δεν αλλοιώνουν τη βασική κερδοφορία

📌 Η πιστωτική επέκταση λειτουργεί ως κοινός παρονομαστής για τον κλάδο

📌 Το επικαιροποιημένο business plan αποκτά αυξημένη σημασία για τη συνέχεια

🛫🔧 AEGEAN–APELLA: Παράθυρο στα εξοπλιστικά

🔹 Η είσοδος της AEGEAN, μέσω της Olympic Air, με ποσοστό 45% στην APELLA δεν είναι μια απλή χρηματοοικονομική συμμετοχή, αλλά μια καθαρή στρατηγική κίνηση καθετοποίησης στον κρίσιμο τομέα της βαριάς συντήρησης αεροσκαφών (MRO).

🔹 Η APELLA διαθέτει ήδη ισχυρό αποτύπωμα: EASA Part-145 πιστοποίηση, κυρίαρχη θέση σε τροχούς και φρένα στην Ελλάδα, αλλά και κομβικό ρόλο σε προγράμματα F-16 (Viper & global production) ως συνεργάτης της Lockheed Martin, με παρουσία στις εγκαταστάσεις της ΕΑΒ.

🔹 Η σχεδιαζόμενη επένδυση στον Αλμυρό, δίπλα στο αεροδρόμιο Ν. Αγχιάλου, δημιουργεί προϋποθέσεις για πλήρες MRO hub: parking, αποσυναρμολόγηση, βαφή και βαριά συντήρηση, με προοπτική εξυπηρέτησης και τρίτων αεροπορικών εταιρειών.

🔹 Με κύκλο εργασιών €15 εκ., καθαρά κέρδη €1,3 εκ. και 151 εξειδικευμένους εργαζόμενους, η APELLA προσφέρει στην AEGEAN άμεση τεχνογνωσία, ενώ η AEGEAN προσθέτει κλίμακα, σταθερότητα και διεθνή προοπτική.

➡️ Συμβουλές Black Box:

📌 Η κίνηση ενισχύει την αυτάρκεια του Ομίλου και μειώνει μεσοπρόθεσμα το κόστος συντήρησης

📌 Ο συνδυασμός πολιτικής και στρατιωτικής τεχνογνωσίας αυξάνει την ανθεκτικότητα του επιχειρηματικού μοντέλου

🧩📈 ΠΕΡΦ – Performance Technologies: Θωράκιση & ανταγωνιστικό πλεονέκτημα

Η Performance Technologies ενισχύει τη σταθερότητα και τη στρατηγική της θέση. Η εξαγορά των ιδιόκτητων γραφείων (1,5 εκατ. ευρώ) μειώνει τη μισθωματική εξάρτηση, περιορίζει μακροπρόθεσμα τα λειτουργικά κόστη και προσθέτει ακίνητο υψηλής ποιότητας στον ισολογισμό, σε κεντρική τοποθεσία.

🏅 ServiceNow Elite Partner – διατηρήσιμη υπεροχή

Η ανανέωση του Elite Partner status επιβεβαιώνει την ποιοτική διαφοροποίηση. Η μοναδικότητα στην ελληνική αγορά προσφέρει προνομιακή πρόσβαση σε έργα υψηλής προστιθέμενης αξίας, βασισμένα σε πιστοποιημένο ανθρώπινο δυναμικό και αποδεδειγμένο ιστορικό υλοποιήσεων, στοιχεία δύσκολα αναπαραγώγιμα.

🏛️ Δημόσια έργα: μέγεθος με κόστος

Το έργο των 3 εκατ. ευρώ με την Ελληνική Αστυνομία ενισχύει το ανεκτέλεστο και επιβεβαιώνει εκτελεστική επάρκεια σε σύνθετες συμβάσεις. Ωστόσο, τα public sector projects συνήθως έχουν χαμηλότερα περιθώρια και μεγαλύτερους χρόνους είσπραξης, με επίπτωση στη ρευστότητα.

📊 Ισχυρά μεγέθη & ποιότητα κερδοφορίας

Το Α’ εξάμηνο 2025 επιβεβαιώνει την ανοδική τάση: EBITDA +56,5% στα 4,8 εκατ., καθαρά κέρδη +63,4% στα 2,6 εκατ., πωλήσεις +18,8%. Η υπεραπόδοση της κερδοφορίας έναντι των εσόδων δείχνει βελτίωση περιθωρίων μέσω projects υψηλής αξίας. Η καθαρή ταμειακή θέση (-7,9 εκατ.) και τα διαθέσιμα 12,7 εκατ. προσφέρουν ευελιξία. Το ανεκτέλεστο 6,3 εκατ. με προοπτική 11,5 εκατ. ενισχύει την προβλεψιμότητα.

👥 Επένδυση

Η αύξηση προσωπικού (+56 άτομα, +22%) υποδηλώνει προετοιμασία για κλιμάκωση σε δραστηριότητες υψηλών περιθωρίων. Η μελλοντική αποτίμηση θα εξαρτηθεί από τη διατήρηση της επιταχυνόμενης κερδοφορίας.

📉 Αποτίμηση & τεχνική εικόνα

Η μετοχή βρίσκεται σε ιστορικά υψηλά. Με στήριξη στα τρέχοντα επίπεδα, παραμένει ανοιχτή η κίνηση προς τον στόχο των 9,90–9,70 ευρώ (+14%).

➡️ Συμβουλές Black Box:

📌 Η ποιότητα κερδοφορίας αποτυπώνεται στη δυσαναλογία εσόδων–EBITDA

📌 Η ταμειακή άνεση επιτρέπει στρατηγικές κινήσεις χωρίς πίεση

📌 Η διαφοροποίηση μέσω πιστοποιήσεων ενισχύει τη διατηρησιμότητα

📌 Τα δημόσια έργα αυξάνουν ορατότητα, όχι απαραίτητα περιθώρια

📌 Τα ιστορικά υψηλά απαιτούν αυξημένη πειθαρχία στην αποτίμηση

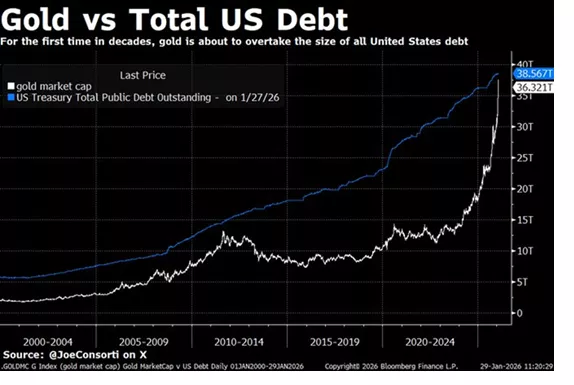

🟨🥇 Gold vs Total US Debt – Όταν τα νούμερα μιλάνε

📈 Το διάγραμμα αποτυπώνει μια ιστορική σύγκλιση: για πρώτη φορά μετά από δεκαετίες, η συνολική κεφαλαιοποίηση του χρυσού πλησιάζει –και απειλεί να ξεπεράσει– το συνολικό δημόσιο χρέος των ΗΠΑ. Από τις αρχές της δεκαετίας του 2000, το αμερικανικό χρέος ακολουθεί μια σχεδόν γραμμική, αδιάλειπτη άνοδο. Ο χρυσός, αντίθετα, κινείται κυκλικά, αλλά τα τελευταία χρόνια εμφανίζει επιτάχυνση που θυμίζει αλλαγή καθεστώτος.

⚖️ Η σύγκλιση αυτή δεν είναι τεχνική λεπτομέρεια. Αντικατοπτρίζει τη σταδιακή διάβρωση της εμπιστοσύνης στο fiat σύστημα και στη βιωσιμότητα του χρέους. Ο χρυσός δεν «ανεβαίνει» επειδή είναι παραγωγικός· ανεβαίνει επειδή λειτουργεί ως μέτρο φόβου και ασφάλισης.

🔍 Όταν ένα μη αποδοτικό περιουσιακό στοιχείο προσεγγίζει σε αξία το μεγαλύτερο κρατικό χρέος στον κόσμο, το μήνυμα είναι σαφές: οι αγορές τιμολογούν ρίσκο συστημικό, όχι συγκυριακό.

➡️ Συμβουλές Black Box:

📌 Η σύγκριση δεν αφορά πρόβλεψη τιμών αλλά ένδειξη απώλειας εμπιστοσύνης

📌 Η ταχύτητα σύγκλισης έχει μεγαλύτερη σημασία από το επίπεδο

📌 Ο χρυσός λειτουργεί ως καθρέφτης νομισματικού στρες

📌 Τα διαγράμματα συχνά προειδοποιούν πριν το αφήγημα αλλάξει

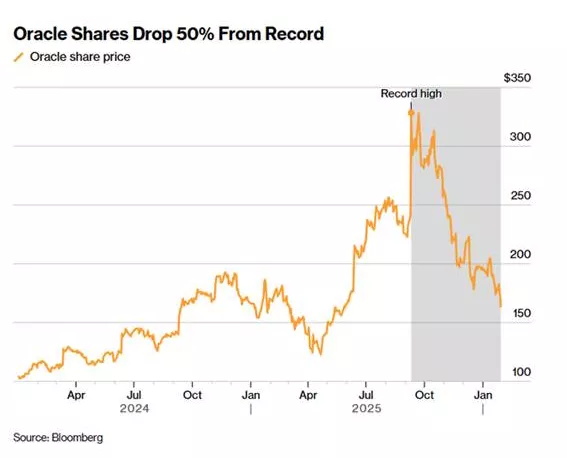

🟧💻 Oracle: Προάγγελος ή εξαίρεση;

🔹 Η μετοχή της Oracle έχει υποχωρήσει πάνω από 50% από το ιστορικό υψηλό του Σεπτεμβρίου, διαγράφοντας περίπου 463 δισ. δολάρια κεφαλαιοποίησης. Μια εντυπωσιακή διόρθωση για μια εταιρεία που πριν λίγους μήνες παρουσιαζόταν ως βασικός ωφελημένος του κύματος της τεχνητής νοημοσύνης(ΑΙ).

🔹 Η αρχική εκτίναξη ήρθε μετά από ένα ιδιαίτερα αισιόδοξο outlook για το cloud, με τη διοίκηση να μιλά για εκρηκτική ζήτηση από εταιρείες τεχνητής νοημοσύνης και στενή διασύνδεση με το οικοσύστημα του OpenAI. Η αγορά αγόρασε το αφήγημα — και το αποτίμησε ακριβά.

🔹 Η ανατροπή ξεκίνησε με τα αποτελέσματα Δεκεμβρίου. Η Oracle ανακοίνωσε επιθετική αύξηση δαπανών για AI data centers, προκαλώντας ανησυχίες για τον χρόνο απόσβεσης και την πίεση στις ταμειακές ροές. Το αφήγημα μετατοπίστηκε από την ανάπτυξη στα κόστη.

🔹 Σε περιβάλλον όπου οι επενδυτές γίνονται ολοένα πιο καχύποπτοι απέναντι στο AI CapEx, η Oracle βρέθηκε από «ασφαλές στοίχημα» στο επίκεντρο του risk-off.

➡️ Συμβουλές Black Box:

📌 Η αγορά φαίνεται να ζυγίζει περισσότερο τη διάρκεια και το ρίσκο των επενδύσεων παρά το αφήγημα της τεχνολογικής υπεροχής

📌 Οι μεγάλες διορθώσεις σε «αγαπημένα» AI ονόματα συχνά αντικατοπτρίζουν αλλαγή καθεστώτος και όχι απλή μεταβλητότητα

📌 Η σχέση ανάπτυξης και κεφαλαιακής έντασης αποκτά ξανά πρωταγωνιστικό ρόλο στις αποτιμήσεις

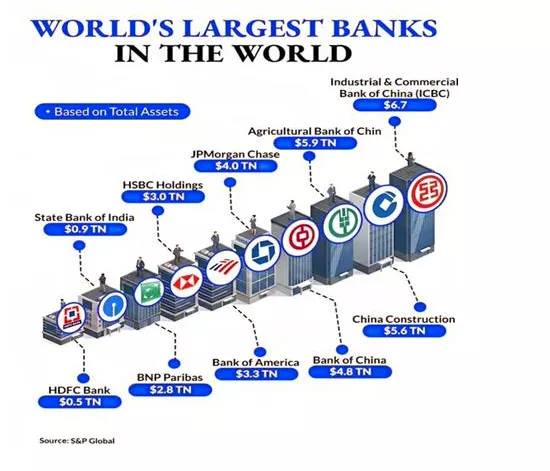

🏦🌍 Οι μεγαλύτερες τράπεζες του κόσμου σε ενεργητικό

🔹 Η εικόνα αποτυπώνει με καθαρό τρόπο ποιος ελέγχει σήμερα το παγκόσμιο τραπεζικό σύστημα: η Ασία – και κυρίως η Κίνα. Από τις 10 μεγαλύτερες τράπεζες του κόσμου βάσει συνολικού ενεργητικού, οι 4 πρώτες είναι κινεζικές, με την ICBC να ηγείται στα $6,7 τρισ. και να ακολουθούν China Construction Bank, Bank of China και Agricultural Bank of China.

🔹 Οι αμερικανικές τράπεζες εμφανίζονται χαμηλότερα στη λίστα. Η JPMorgan Chase, αν και «ναυαρχίδα» της Wall Street, βρίσκεται στα $4 τρισ., πίσω από αρκετούς κινεζικούς κολοσσούς. Η Bank of America ακολουθεί με $3,3 τρισ.

🔹 Η Ευρώπη εκπροσωπείται κυρίως από HSBC και BNP Paribas, με σαφώς μικρότερο αποτύπωμα σε σχέση με την Ασία.

🔹 Το μέγεθος του ενεργητικού δεν ισοδυναμεί με ποιότητα ή αποδοτικότητα. Αντανακλά όμως ισχύ, κρατική στήριξη και γεωοικονομικό βάρος.

➡️ Συμβουλές Black Box:

📌 Οι κινεζικές τράπεζες αντανακλούν κρατικό μοντέλο ανάπτυξης και υψηλή μόχλευση

📌 Οι αμερικανικές τράπεζες υστερούν σε μέγεθος αλλά υπερέχουν σε κερδοφορία και διαφάνεια

📌 Το ενεργητικό δείχνει δύναμη συστήματος, όχι απαραίτητα ασφάλεια για τον μέτοχο

📬🖊️ Επιστολές αναγνωστών

Πληθωρισμός και χρηματιστήριο

Κώστα καλημέρα. Πρώτο άρθρο που διαβάζω μέσα στην ημέρα πάντοτε.

Ένα μικρό αγαλματάκι θα στο στήσω, χάρη σε εσένα έμαθα (και από τις ζημίες του πατέρα μου το 2000) τι σημαίνει χρηματιστήριο. Ακόμη κι αν δεν καταφέρω να βελτιώσω ουσιαστικά τη ζωή μου, ευελπιστώ εκ του αποτελέσματος να τη βελτιώσει το παιδί μου.

Με βάση όσα πολύ ενημερωτικά έγραψες στο τμήμα "Χρυσός: όταν η εμπιστοσύνη αρχίζει να τρίζει", λογικά δεν πρέπει να βγει το συμπέρασμα ότι η άνοδος του χρηματιστηρίου είναι απείρως πιθανότερη από την πτώση? Όταν το χρήμα πληθωρίζεται έτσι, οι πλην μετρητών τοποθετήσεις, έστω και λιγότερο λογικά έχουν την ίδια πορεία, δεν είναι έτσι οι πιθανότητες? Με βάση όσα αναφέρεις στις "συμβουλές" (κεντρική ιδέα) θα θεωρούσα ότι και αυτό εννοείται...

ΜΦΧ,

Μ. Ι.

Διπλ. Πολιτικός μηχανικός

Απάντηση: Ναι, σε καθεστώς νομισματικού πληθωρισμού, η μακροπρόθεσμη πιθανότητα ανόδου των αγορών είναι μεγαλύτερη από την πιθανότητα μόνιμης πτώσης.

Αλλά: όχι γραμμικά, όχι χωρίς μεγάλες διακυμάνσεις και όχι για όλους ταυτόχρονα.

Η “λογική” πίσω από αυτό

Όταν το χρήμα πληθωρίζεται:

- τα μετρητά χάνουν αγοραστική δύναμη με βεβαιότητα,

- τα πραγματικά περιουσιακά στοιχεία (μετοχές, ακίνητα, μέταλλα) γίνονται το δοχείο αυτής της πληθωριστικής υπερχείλισης.

Άρα ναι:

ακόμα και αν οι αποτιμήσεις φαίνονται παράλογες, το χρήμα αναγκάζεται να πάει κάπου. Και ιστορικά πάει:

- σε μετοχές (ιδίως όσες εταιρείες έχουν την δυνατότητα μετακύλισης της αύξησης κόστους λόγω ανελαστική ζήτησης),

- σε hard assets,

- σε οτιδήποτε δεν είναι «καθαρό χαρτί».

Η άνοδος δεν σημαίνει:

- ότι δεν θα υπάρξουν βίαιες πτώσεις,

- ούτε ότι όλες οι μετοχές θα ανέβουν,

- ούτε ότι η αγορά θα είναι “δίκαιη” στο timing.

Η αγορά μπορεί:

- να ανεβαίνει ονομαστικά,

- αλλά σε πραγματικούς όρους (αφαιρώντας πληθωρισμό) να πηγαίνει πλάγια για χρόνια,

- ή να ανεβαίνει με τέτοια μεταβλητότητα που να ξεζουμίζει ψυχολογικά και χρηματικά τον επενδυτή.

- Και μια ανθρώπινη παρατήρηση

Το γεγονός ότι:

- δεν μιλάς για «γρήγορα κέρδη»,

- αλλά για γενεακή βελτίωση,

- σημαίνει ότι έχεις ήδη κερδίσει τον σημαντικότερο κύκλο.

Το χρηματιστήριο τιμωρεί τη βιασύνη, αλλά ανταμείβει τη διάρκεια.

ΜΦΧ – με την κυριολεκτική έννοια.

Και να είσαι σίγουρος: αυτό που περνάς στο παιδί σου αξίζει περισσότερο από οποιαδήποτε απόδοση δείκτη.

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.