Επιμέλεια Κώστας Στούπας

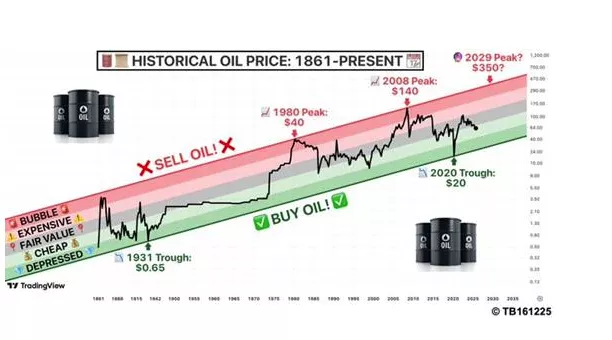

🛢️ Το πετρέλαιο δεν έχει μιλήσει ακόμη

🟡 Η αγορά πανηγυρίζει τον χρυσό πάνω από τα $4.200, το ασήμι να διπλασιάζεται και τον χαλκό σε ιστορικά υψηλά. Όμως, όπως συμβαίνει σε κάθε μεγάλο κύκλο των εμπορευμάτων (Commodities), η πραγματική ευκαιρία δεν βρίσκεται εκεί που είναι στραμμένα όλα τα βλέμματα.

Βρίσκεται εκεί που οι θεμελιώδεις δυνάμεις συσσωρεύονται σιωπηλά, ενώ οι τιμές παραμένουν «απίστευτα λάθος».

🧠 Η τεχνητή νοημοσύνη έχει ήδη μετατραπεί σε τεράστιο καταναλωτή φυσικών ενεργειακών πόρων. Data centers, GPUs, ηλεκτρικά δίκτυα και στρατιωτικές εφαρμογές απορροφούν μέταλλα με ρυθμούς που η προσφορά αδυνατεί να καλύψει.

Αυτό το story το είδαμε πρώτα στον χρυσό, μετά στο ασήμι και τώρα στον χαλκό.

⛏️ Όμως όλη αυτή η υποδομή χρειάζεται ενέργεια. Σταθερή, συνεχόμενη, μη διακοπτόμενη. Και εκεί οι ΑΠΕ δεν επαρκούν.

Το φυσικό αέριο και το πετρέλαιο παραμένουν ο «σκελετός» του ενεργειακού συστήματος. Με χρόνια υποεπενδύσεων, γεωπολιτικούς κινδύνους και αυξανόμενη ζήτηση, το πετρέλαιο βρίσκεται στην ίδια θέση που ήταν ο χρυσός πριν ξεκινήσει το ράλι.

➡️ Συμβουλές Black Box:

📌 Οι μεγάλοι κύκλοι των εμπορευμάτων ξεκινούν όταν η αφήγηση αλλάζει, όχι όταν η τιμή ήδη έχει φύγει.

📌 Η ενέργεια αποτελεί το βασικό πόρο της επανάστασης της Τ.Ν.

📌 Οι περίοδοι υποεπένδυσης προετοιμάζουν τις πιο βίαιες ανατιμήσεις.

🚨🔙🎯 Όπισθεν του Ταμπλό: ΕΥΡΩΒ, CENER, MOH, ΔAA, TITC,MTLN

🧠 Η τελευταία έκρηξη μεταβλητότητας στη Wall Street λειτούργησε ως πρακτική επιβεβαίωση των προειδοποιήσεων της JPMorgan: ο ακραίος συνωστισμός σε λίγες μετοχές με ισχυρή φετινή πορεία αυξάνει δυσανάλογα το ρίσκο. Όταν όλοι είναι στην ίδια πλευρά του trade, η έξοδος γίνεται στενή.

📉 Η επενδυτική τράπεζα ξεχώρισε έξι τίτλους ως καθαρά κερδοσκοπικά “growth plays” — Broadcom, AMD, Expedia, Estée Lauder, Invesco και Nucor — επισημαίνοντας ότι είναι ιδιαίτερα ευάλωτοι σε απότομη ανατιμολόγηση αν υπάρξει αρνητικό μακρο σοκ. Δεν είναι τυχαίο ότι το sell-off της Τετάρτης, με τον S&P 500 στο -1,2%, καθοδηγήθηκε από την τεχνολογία, σηματοδοτώντας rotation μακριά από τους ηγέτες του ράλι.

🔄 Από τις 10 Δεκεμβρίου, η Broadcom έχει χάσει πάνω από 21% και η AMD 11%, δείχνοντας πόσο γρήγορα αλλάζει το κλίμα όταν το αφήγημα ραγίσει. Βεβαίως, τα ισχυρά αποτελέσματα της Micron υπενθύμισαν ότι το AI trade δεν έχει τελειώσει. Απλώς δεν σηκώνει πλέον όλα τα σκάφη. Η αγορά περνά από το “αγόραζε τα πάντα” στο “διάλεξε προσεκτικά”.

🏦 Η ΕΥΡΩΒ με το χθεσινό +3% αποζημίωσε όσους τρόμαξαν στις δύο-τρεις διορθωτικές συνεδριάσεις που προηγήθηκαν, στις οποίες άλλαξαν χέρια περίπου 100 εκατ. μετοχές — το μεγαλύτερο μέρος μέσω πακέτων. Η συμπεριφορά αυτή παραπέμπει περισσότερο σε αναδιάταξη χαρτοφυλακίων παρά σε αλλαγή τάσης.

🤝 Οι διευκρινήσεις έφεραν αποτέλεσμα στην μετοχή του ΟΠΑΠ η οποία χθες έκλεισε με κέρδη κοντά στο 2% και αυξημένο όγκο συναλλαγών.

📍 Διόρθωση (ανάπαυση του πολεμιστή) για τη CENER, μετά τη γνωστοποίηση από τον όμιλο του placement και την πτώση της συμμετοχής κάτω από το 70%. Τουλάχιστον, έγινε σαφές το επίπεδο τιμής που θεωρεί «εύλογο» ο βασικός μέτοχος για μείωση συμμετοχής.

📍 Με μία κίνηση, η Viohalco πέτυχε αύξηση free float στη Cenergy, είσοδο ποιοτικού ξένου fund με χαμηλό discount και ισχυρή ταμειακή ενίσχυση περίπου €55 εκατ.

📍 Παράλληλα, βελτιώνει τη μόχλευση, ενισχύει την αξιοπιστία του ομίλου και αναζωπυρώνει σενάρια για την ElvalHalcor.

📍 Η αύξηση free float τείνει να λειτουργεί θετικά τόσο για την αποτίμηση όσο και για το θεσμικό ενδιαφέρον.

📍 Η χρονική συγκυρία της πώλησης δείχνει πειθαρχία στη διαχείριση κεφαλαίων — στοιχείο που σπανίζει σε περιόδους ευφορίας.

🛢️ Η ανοδική επάνοδος της ΜΟΗ πάνω από τα €30 δεν έσκασε σαν κεραυνός εν αιθρία. Υπάρχει στόρι στη μετοχή και δεν περιορίζεται μόνο στην επέκταση στα εξοπλιστικά. Είναι η βελτίωση των περιθωρίων διύλισης, αλλά και το μακροπρόθεσμο θέμα που κυριαρχεί σήμερα στη στήλη.

🛫 Πάνω από τα €10 το ΔΑΑ, που σημαίνει νέο υψηλό τριμήνου και τροχιοδρόμηση στη «πίστα» για το ερχόμενο νέο έτος.

Τι σας λέγαμε για ΠΑΠ; Πάνω από 6% η μετοχή χθες...

🏗️ Νέο υψηλό και για την TITC, η οποία με αυτόν τον τρόπο ανταμείβει τους πιστούς και υπομονετικούς μετά την οπισθοχώρηση από τα υψηλά των αρχών του 2025. Ο όμιλος έχει αλλάξει κατηγορία τα τελευταία χρόνια — και αυτό αρχίζει να αποτυπώνεται πιο καθαρά.

⚠️ Η αδυναμία της MTLN να απομακρυνθεί από τα χαμηλά των τελευταίων μηνών, όπως έχουμε επαναλάβει, αποτελεί αρνητικό σημάδι. Πόσο μάλλον όταν «κάηκε άσφαιρα» ακόμη και η είδηση για τα Leopard.

🎯 Στις αγορές είναι θετικό σημάδι όταν οι μετοχές ανεβαίνουν εν μέσω αρνητικών ειδήσεων και αρνητικό όταν δεν ανεβαίνουν με θετικές ειδήσεις.

➡️ Συμβουλές Black Box:

📌 Η συγκέντρωση κεφαλαίων σε λίγους τίτλους αυξάνει τη μεταβλητότητα, όχι την ασφάλεια.

📌 Τα rotation συνήθως προηγούνται των μεγάλων αφηγήσεων που αλλάζουν.

📌 Οι απότομες διορθώσεις συχνά λειτουργούν ως τεστ αντοχής, όχι ως τέλος κύκλου.

📌 Ο επενδυτής πρέπει να «διαβάζει» τις διορθώσεις με αυξημένους όγκους ως σήμα αναδιάταξης όχι αποκλειστικά σαν σημάδι πανικού.

📌 Η αύξηση free float αξιολογείται ως δομική βελτίωση, όχι ως βραχυπρόθεσμο γεγονός.

📌 Η πειθαρχία στη διαχείριση κεφαλαίων μετρά περισσότερο από το timing της αγοράς.

📌 Τα νέα υψηλά μετά από περίοδο υπομονής έχουν διαφορετική ποιότητα από τα «εύκολα» ράλι.

📌 Η αγορά συγχωρεί την απουσία ειδήσεων, αλλά όχι την αδυναμία αντίδρασης σε θετικές ειδήσεις.

🧠📊 Allwyn–ΟΠΑΠ: Governance reset, green light από την αγορά

🔍 Ως ξεκάθαρα θετική εξέλιξη αποτιμάται από κορυφαίες επενδυτικές τράπεζες και χρηματιστηριακές εταιρείες η αφαίρεση των προνομιούχων μετοχών από το deal Allwyn–ΟΠΑΠ. Τα πρώτα reports μετά την ανακοίνωση συγκλίνουν στο ότι πρόκειται για κίνηση ουσίας, όχι επικοινωνίας.

🤝 Οι αναλυτές επισημαίνουν ότι η αλλαγή των όρων υπογραμμίζει τη δέσμευση Allwyn και ΟΠΑΠ στη μακροπρόθεσμη σχέση με τους υφιστάμενους μετόχους, ενισχύοντας το αφήγημα της κοινής πορείας στη νέα εποχή. Η δημιουργία της δεύτερης μεγαλύτερης εισηγμένης εταιρείας τυχερών παιχνιδιών παγκοσμίως, με έδρα το ελληνικό χρηματιστήριο, αποκτά πλέον πιο «καθαρή» θεσμική βάση.

🏦 Η Citi τονίζει ότι η έκδοση προνομιούχων μετοχών αποτελούσε βασικό σημείο ανησυχίας για την επενδυτική κοινότητα και ότι η αφαίρεσή τους αυξάνει σημαντικά την πιθανότητα έγκρισης της συναλλαγής.

📐 Αντίστοιχα, η Eurobank Equities αξιολογεί θετικά την κίνηση σε επίπεδο εταιρικής διακυβέρνησης, καθώς εξαλείφονται πολυπλοκότητες και ασυμμετρίες μεταξύ οικονομικών και ελεγκτικών δικαιωμάτων. Στο ίδιο μήκος κύματος, η Piraeus Securities σημειώνει ότι αίρεται ένα από τα βασικά εμπόδια του deal, ενισχύοντας τις πιθανότητες ολοκλήρωσής του.

🧩 Η NBG Securities υπογραμμίζει ότι η τροποποίηση αποδεικνύει τη βούληση για συνέχιση της μακροχρόνιας συνεργασίας με τους επενδυτές, με διατήρηση του οικονομικού συμφέροντος της Allwyn στο 78,5% χωρίς μεταβολή της αξίας της συναλλαγής.

📢 Τέλος, Pantelakis Securities και Wood κάνουν λόγο για ουσιώδη και θετική αλλαγή, με την πρώτη να επισημαίνει ότι η αγορά «εισακούστηκε» και τη δεύτερη να χαρακτηρίζει την τροποποίηση καθοριστική.

🧱 PRODEA: Όταν το ομόλογο σοβαρεύει

🔎 Η απόφαση της Επαναληπτικής Συνέλευσης των Ομολογιούχων της Prodea δεν είναι τυπική. Πρόκειται για ουσιαστική τροποποίηση όρων, με πιο στέρεες εξασφαλίσεις, καθαρότερους κανόνες κάλυψης και αυξημένη προστασία των επενδυτών μέσω δεσμευμένων κεφαλαίων και σαφών διαδικασιών.

🧠 Η κίνηση δείχνει καθαρό μυαλό. Η Prodea επέλεξε να «σφίξει» το πλαίσιο, κάνοντας το ομόλογο πιο ασφαλές και πιο κατανοητό. Λιγότερη ερμηνεία, περισσότερη ουσία.

🤝 Η σχεδόν καθολική έγκριση των ομολογιούχων λέει πολλά. Η αγορά αντιλαμβάνεται τι αλλάζει και συμφωνεί με τη λογική των παρεμβάσεων. Όταν οι πιστωτές συναινούν, το μήνυμα είναι ξεκάθαρο.

💰 Το DSRA μπαίνει ξεκάθαρα στο παιχνίδι. Υπάρχουν πραγματικά μετρητά στην άκρη και αυτά μετρούν κανονικά στην κάλυψη του δανείου. Όχι θεωρία, όχι υποσχέσεις — χρήμα δεσμευμένο, με κανόνες.

( DSRA (Debt Service Reserve Account) είναι δεσμευμένος λογαριασμός αποθεματικού που δημιουργείται υπέρ των δανειστών / ομολογιούχων.

🔹 Τι κάνει πρακτικά

Περιέχει πραγματικά μετρητά (όχι λογιστικές εγγραφές).

Καλύπτει μελλοντικές πληρωμές τόκων και/ή κεφαλαίου για συγκεκριμένο χρονικό διάστημα (π.χ. 3–12 μήνες).

Ενεργοποιείται αν ο εκδότης δυσκολευτεί προσωρινά να πληρώσει...)

📜 Οι διαδικασίες γίνονται μετρήσιμες. Καταθέσεις, αναλήψεις, πρόωρη εξόφληση: όλα μπαίνουν σε τάξη. Αν η εταιρεία πληρώσει νωρίτερα, ο επενδυτής αποζημιώνεται σωστά, χωρίς γκρίζες ζώνες.

🏦 Το μήνυμα είναι σεβασμός. Η Prodea δεν αντιμετωπίζει τους ομολογιούχους ως δεδομένους. Μειώνει τον «θόρυβο», αυξάνει την εμπιστοσύνη και βελτιώνει την εικόνα του ομολόγου στην αγορά.

➡️ Συμβουλές Black Box:

📌 Η ποιότητα ενός ομολόγου φαίνεται στους όρους και όχι στο marketing.

📌 Η ύπαρξη DSRA με πραγματικά μετρητά λειτουργεί ως ουσιαστικό μαξιλάρι ρίσκου.

📌 Η καθολική συναίνεση των ομολογιούχων αποτελεί ένδειξη εμπιστοσύνης στην έκδοση.

📌 Οι ξεκάθαροι κανόνες πρόωρης εξόφλησης μειώνουν το governance risk.

📌 Η σοβαρότητα στη δομή προεξοφλεί καλύτερη συμπεριφορά του τίτλου στην αγορά.

🧠 Alpha Bank: Από την εξυγίανση στην αυτοπεποίθηση

🔹 Οι κινήσεις που περιέγραψε ο CEO της Alpha Bank, Βασίλης Ψάλτης, συνθέτουν μια καθαρή εικόνα για το πού θέλει να κατευθυνθεί ο όμιλος τα επόμενα χρόνια και πώς αντιλαμβάνεται τον ρόλο του σε ένα περιβάλλον που αλλάζει με ταχύτητα.

🔹 Πρόκειται για συνολική επανατοποθέτηση, τόσο απέναντι στους πελάτες όσο και απέναντι στους επενδυτές. Η Alpha δείχνει ότι δεν περιορίζεται στη διαχείριση του παρόντος, αλλά επενδύει στη διαμόρφωση ενός νέου αφηγήματος.

🔹 Η συνεργασία με τη UniCredit λειτουργεί ως επιταχυντής. Παρέχει πρόσβαση σε αγορές, τεχνογνωσία και ροές πελατών, ενώ η επιλογή ανάπτυξης σε τομείς όπως το private banking στο Λουξεμβούργο δείχνει πρόθεση διατήρησης ελέγχου και ταυτότητας.

🔹 Επενδυτικά, η έμφαση σε Κύπρο και Ρουμανία έχει λογική. Αγορές με υψηλότερα περιθώρια ανάπτυξης από την ελληνική, ικανές να συνεισφέρουν ουσιαστικά στα έσοδα του ομίλου.

🔹 Ο στόχος για άνω του 20% των εσόδων από τις δύο χώρες αποτυπώνει φιλοδοξία, που αποκτά αξία εφόσον συνοδευτεί από πειθαρχημένη εκτέλεση.

🔹 Ιδιαίτερη σημασία έχει και η στροφή προς τον ιδιώτη πελάτη και την αποταμίευση. Η ανάδειξη του δεύτερου και τρίτου πυλώνα ασφάλισης απαντά σε πραγματικό κοινωνικό και δημογραφικό ζήτημα, με γνωστές δυσκολίες αλλά και ουσιαστικό ρόλο για τις τράπεζες.

🔹 Συνολικά, η Alpha δείχνει να περνά από τη φάση της εξυγίανσης στη φάση της αυτοπεποίθησης. Αν η εκτέλεση διατηρήσει την ποιότητα του ισολογισμού, το αφήγημα αποκτά βάθος και επενδυτικό ενδιαφέρον.

➡️ Συμβουλές Black Box:

📌 Η μετάβαση από turnaround σε growth story αρχίζει να γίνεται ορατή.

📌 Η διεθνής επέκταση έχει αξία όταν συνοδεύεται από έλεγχο και σαφή στρατηγική στόχευση.

📌 Η έμφαση στην αποταμίευση και τον ιδιώτη πελάτη συνδέεται άμεσα με τη μακροπρόθεσμη σταθερότητα εσόδων.

📌 Η πειθαρχία στην εκτέλεση παραμένει ο κρίσιμος παράγοντας που ξεχωρίζει τις εξαγγελίες από την πραγματική υπεραξία.

🟡 INTRALOT: Insider αγορές, μήνυμα στήριξης και το «τεστ» του 1 ευρώ

🟢 Οι συνεχόμενες αγορές μετοχών της INTRALOT από πρόσωπα που συνδέονται άμεσα με τη διοίκηση και τους βασικούς μετόχους δεν περνούν απαρατήρητες από την αγορά. Αντίθετα, εκπέμπουν ένα καθαρό και επαναλαμβανόμενο μήνυμα στήριξης σε μια περίοδο που η μετοχή χρειάζεται εμπιστοσύνη και σταθερότητα.

🟢 Όταν μέλη του Διοικητικού Συμβουλίου και βασικοί μέτοχοι τοποθετούν ίδια κεφάλαια, σε διαδοχικές συνεδριάσεις και με ουσιαστικά ποσά, η κίνηση αποκτά ειδικό βάρος. Δεν πρόκειται για τυπικές γνωστοποιήσεις, αλλά για έμπρακτη ανάληψη ρίσκου.

🟢 Για τον επενδυτή, τέτοιες πράξεις λειτουργούν ως ένδειξη ότι όσοι γνωρίζουν καλύτερα την εταιρεία, τις προοπτικές της και τις εσωτερικές της ισορροπίες, αυξάνουν την έκθεσή τους. Αυτό συνήθως συνδέεται με προσδοκίες βελτίωσης μεγεθών, θετικές επιχειρηματικές εξελίξεις ή αίσθηση υποτίμησης της μετοχής έναντι της θεμελιώδους αξίας.

🟢 Η χρονική εγγύτητα των αγορών δείχνει συνέπεια και όχι αποσπασματικές κινήσεις. Σε μια αγορά που συχνά κινείται με ψυχολογία και ροές, η σταθερή παρουσία βασικών μετόχων στο ταμπλό λειτουργεί κατευναστικά.

🟡 Παρά τα θετικά σήματα, στο ταμπλό η μετοχή εξακολουθεί να «ανησυχεί», καθώς οριακά διατηρείται πάνω από το ψυχολογικό όριο του 1 ευρώ. Τα περισσότερα κεφάλαια παραμένουν κερδοσκοπικού χαρακτήρα, στοιχείο που διατηρεί αυξημένη τη μεταβλητότητα.

➡️ Συμβουλές Black Box:

📌 Τέτοιες κινήσεις στήριξης αποκτούν αξία όταν έχουν διάρκεια και επανάληψη.

📌 Οι αγορές insiders λειτουργούν ενισχυτικά της αξιοπιστίας, όχι ως αυτόνομο επενδυτικό επιχείρημα.

📌 Η συμπεριφορά της μετοχής γύρω από το 1 ευρώ παραμένει κρίσιμο τεχνικό και ψυχολογικό σημείο.

📌 Η παρουσία κερδοσκοπικών κεφαλαίων αυξάνει τις διακυμάνσεις, αλλά και τις βραχυπρόθεσμες ευκαιρίες.

📦 ΦΟΥΝΤΛΙΝΚ: Συσσώρευση με νόημα

🟢 Η πολλά υποσχόμενη ΦΟΥΝΤΛΙΝΚ συνεχίζει να συσσωρεύει στο εύρος 1,20–1,40 ευρώ, με την τεχνική εικόνα να αφήνει ανοιχτό το ενδεχόμενο ανοδικής συνέχισης. Ο τζίρος παραμένει σταθερά αυξημένος σε σχέση με πολλούς προηγούμενους μήνες, στοιχείο που δείχνει ότι η αγορά αρχίζει να «κοιτά» μια κατά τ’ άλλα χαμηλής προβολής μετοχή της Εναλλακτικής Αγοράς.

🚚 Σημαντική διευκρίνιση: η εταιρεία δραστηριοποιείται στον χώρο των logistics και όχι των τροφίμων, όπως συχνά εσφαλμένα υποθέτουν αρκετοί. Αυτό μεταφράζεται σε διαφορετική δυναμική, μεγαλύτερα περιθώρια κλιμάκωσης και πιο «βαριά» λειτουργικά χαρακτηριστικά.

📊 Τα κατά καιρούς εταιρικά γεγονότα απαιτούν προσοχή και παρακολούθηση, ωστόσο ιστορικά δεν έχουν αλλοιώσει τη συνολική εικόνα της μετοχής. Το story παραμένει συνεκτικό.

📈 Υπενθυμίζεται ότι η ΦΟΥΝΤΛΙΝΚ έχει τριπλασιάσει την κεφαλαιοποίησή της μέσα στο έτος, ερχόμενη από τη ζώνη των 0,40 ευρώ, γεγονός που εξηγεί και τη σημερινή φάση «χωνέματος».

🔒 Το χαρτί παραμένει ιδιαίτερα «μαζεμένο», καθώς η συντριπτική πλειοψηφία των μετοχών ανήκει στους Μάμαλη και Καρακουλάκη, στοιχείο που επηρεάζει τόσο τη διακύμανση όσο και τη συμπεριφορά του τίτλου.

➡️ Συμβουλές Black Box:

📌 Η συσσώρευση μετά από έντονη άνοδο συχνά λειτουργεί ως περίοδος εξισορρόπησης.

📌 Γίνεται σαφές ότι ο κλάδος των logistics έχει διαφορετικά θεμελιώδη από εκείνα των τροφίμων και αποτιμάται με άλλη λογική.

📌 Η περιορισμένη διασπορά εξηγεί γιατί οι κινήσεις είναι συχνά απότομες και όχι «ομαλές».

📌 Η αυξημένη συναλλακτική δραστηριότητα λειτουργεί ως ένδειξη αφύπνισης ενδιαφέροντος, όχι ως εγγύηση άμεσης κίνησης.

🚀 ΤΝ, Big Tech και το χρονόμετρο της «φούσκας»

Το ράλι των αμερικανικών Big Tech –και ειδικά όσων βρίσκονται στον πυρήνα της Τεχνητής Νοημοσύνης– αναμένεται να συνεχιστεί σε όλη τη διάρκεια του 2026, σύμφωνα με την Capital Economics. Το momentum παραμένει ισχυρό, τα flows κατευθύνονται ακόμη στην τεχνολογία και η αγορά δείχνει πρόθυμη να πληρώσει ακριβά την υπόσχεση της ΤΝ.

⚠️ Όμως το story έχει ημερομηνία λήξης. Η Capital Economics προειδοποιεί ότι όσο οι αποτιμήσεις φουσκώνουν, τόσο αυξάνεται ο κίνδυνος όχι απλώς μιας διόρθωσης αλλά ενός κανονικού «σκασίματος φούσκας». Άλλες αγορές και risk assets μπορεί να αποδώσουν λιγότερο, αλλά το πραγματικό βάρος των ρευστοποιήσεων θα πέσει στην τεχνολογία.

📊 Κρίσιμο ορόσημο θεωρείται το P/E του S&P 500. Αν κινηθεί στα επίπεδα της εποχής των dot.com, τότε η αγορά της ΤΝ περνά από ανάπτυξη σε υπερβολή. Και εκεί, ιστορικά, η μετάβαση είναι απότομη.

🧩 Υπάρχουν φωνές που υποστηρίζουν ότι η σημερινή άνοδος είναι θεμελιώδης, όχι κερδοσκοπική. Ότι τα κέρδη θα «δικαιώσουν» τις αποτιμήσεις. Η Capital Economics διαφωνεί: η υγιής κερδοφορία, εκτιμά, έρχεται μετά – όχι πριν – από μια βίαιη επανατιμολόγηση.

➡️ Συμβουλές Black Box:

📌 Ο αναγνώστης βλέπει ότι το timing έχει μεγαλύτερη σημασία από το αφήγημα.

📌 Η διάρκεια του ράλι δεν αναιρεί τον κίνδυνο του τέλους του.

📌 Οι αποτιμήσεις λειτουργούν σαν ελατήριο: όσο τεντώνουν, τόσο πιο βίαιη η εκτόνωση.

📌 Η ΤΝ παραμένει τεχνολογία του μέλλοντος, αλλά η αγορά της μπορεί να προηγηθεί… επικίνδυνα.

🧩 ΡΑΑΕΥ vs ΔΕΔΔΗΕ: «Φουσκωμένες» καταναλώσεις, ρευματοκλοπές και όρια εποπτείας

⚡ Μια υπόθεση που ξεκίνησε ως «ανεξήγητη» αύξηση κατανάλωσης ρεύματος κατέληξε σε καμπανάκι για τον τρόπο με τον οποίο ελέγχονται –και καταλογίζονται– οι ρευματοκλοπές. Η ΡΑΑΕΥ επέβαλε στον ΔΕΔΔΗΕ διοικητικό πρόστιμο 120.000 ευρώ, χρησιμοποιώντας ένα συγκεκριμένο περιστατικό για να αναδείξει θεσμικά κενά και προβληματικές πρακτικές.

🏠 Στον πυρήνα της υπόθεσης βρίσκεται καταναλωτής που, μετά από προγραμματισμένη αντικατάσταση τηλεμετρούμενου μετρητή, άρχισε να λαμβάνει λογαριασμούς με κατανάλωση έως και 3.000 kWh – πολλαπλάσια της συνήθους και ασύμβατη με τη χρήση της κατοικίας. Το δελτίο του συνεργείου κατέγραφε «ουδέν εύρημα», χωρίς όμως να ακολουθήσει ουσιαστική τεχνική διερεύνηση.

🕳️ Αντίθετα, σύμφωνα με τα στοιχεία της υπόθεσης, προγραμματισμένος έλεγχος μετατέθηκε χωρίς ενημέρωση, εμφανίστηκε έλεγχος σε διαφορετική ημερομηνία και ώρα, ενώ έγινε ακόμη και επίκληση «εξ αποστάσεως» ελέγχου – πρακτική που δεν προβλέπεται, ιδίως όταν ο μετρητής βρίσκεται εντός της οικίας.

⚖️ Η υπόθεση κλιμακώθηκε όταν, μήνες αργότερα, κοινοποιήθηκε καταλογισμός «διαπιστωμένης ρευματοκλοπής» μέσω δικαστικού επιμελητή. Ο εργαστηριακός έλεγχος φέρεται να έγινε χωρίς προηγούμενη ενημέρωση του καταναλωτή και χωρίς δικαίωμα παράστασης, ενώ ο φάκελος εκκρεμούσε ήδη στη ΡΑΑΕΥ. Κατά την Αρχή, ο ΔΕΔΔΗΕ δεν κάλυψε το βάρος απόδειξης, ενώ τα στοιχεία παρουσίαζαν αντιφάσεις και ελλείψεις.

📌 Το πρόστιμο επιμερίστηκε σε 40.000 ευρώ για τις πλημμέλειες της συγκεκριμένης υπόθεσης και 80.000 ευρώ για παραβίαση της υποχρέωσης συνεργασίας με τη ΡΑΑΕΥ, λόγω μη απάντησης σε αιτήματα και προσχηματικών παραπομπών σε πλατφόρμες παραπόνων.

🔍 Το μήνυμα είναι σαφές: η ρευματοκλοπή είναι υπαρκτό πρόβλημα, αλλά η αντιμετώπισή της δεν μπορεί να γίνεται με παρακάμψεις διαδικασιών και αποδυνάμωση δικαιωμάτων. Η αύξηση αγωγών για «φερόμενες» ρευματοκλοπές έχει ήδη κινητοποιήσει τη Δικαιοσύνη, ενώ η ΡΑΑΕΥ δείχνει διάθεση κλιμάκωσης της εποπτείας για να αποκατασταθεί η διαφάνεια και η εμπιστοσύνη.

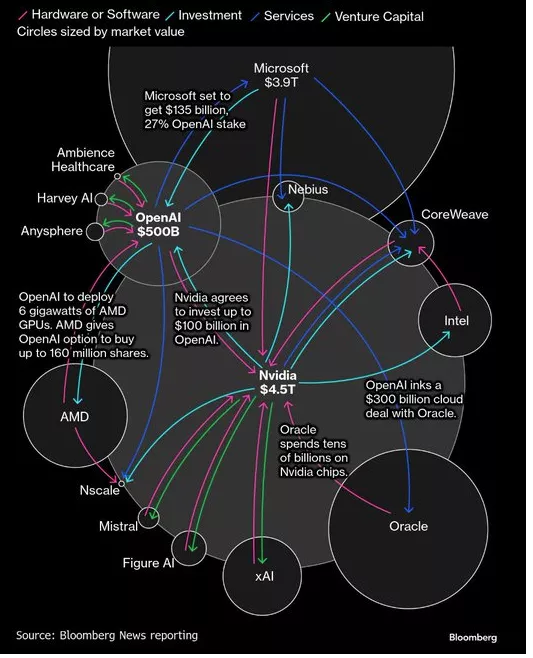

💰 Η μηχανή χρήματος της ΤΝ

🔍 Το διάγραμμα αποτυπώνει με ωμό τρόπο ότι η Τεχνητή Νοημοσύνη δεν είναι απλώς τεχνολογία, αλλά ένα κλειστό οικοσύστημα κεφαλαίων, ισχύος και εξάρτησης. Στο κέντρο δεσπόζουν Nvidia και OpenAI, όχι ως «καινοτόμοι», αλλά ως κόμβοι ροής χρήματος.

💰 Η Nvidia λειτουργεί ως ο τελικός εισπράκτορας. Ό,τι κι αν χτιστεί – cloud, μοντέλα, startups, hyperscalers – καταλήγει σε GPUs. Από Oracle και Microsoft έως xAI και Mistral, όλοι πληρώνουν διόδια πυριτίου.

🧩 Η OpenAI παίζει διπλό ρόλο: πλατφόρμα και μοχλός απορρόφησης κεφαλαίων. Με Microsoft, Oracle και πιθανή συμμετοχή της Nvidia, μετατρέπεται σε χρηματοοικονομικό asset, όχι απλώς AI lab.

☁️ Οι τεχνολογικοί κολοσσοί δεν ανταγωνίζονται πραγματικά. Συνδέονται με μακροχρόνια συμβόλαια, κλειδωμένο κόστος και στρατηγική.

📉 Το ρίσκο δεν είναι τεχνολογικό. Είναι συγκέντρωσης, αποτίμησης και κυκλικότητας capex.

➡️ Συμβουλές Black Box:

📌 Η «έκρηξη AI» αποτιμάται ήδη σαν ώριμος κλάδος.

📌 Η Nvidia απορροφά το upside, οι υπόλοιποι το ρίσκο.

📌 Όταν όλοι επενδύουν, η απόδοση μετακινείται στον προμηθευτή.

📌 Η ΤΝ ως αφήγημα προηγείται πλέον της κερδοφορίας.

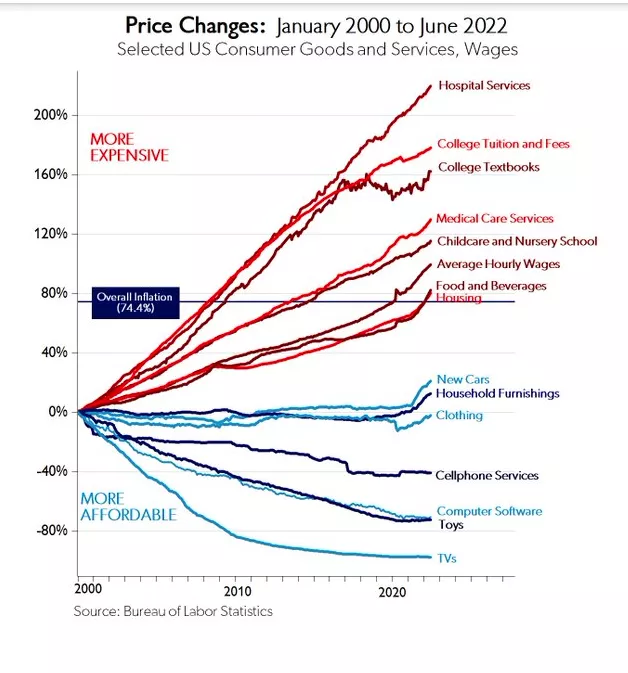

📦 Πληθωρισμός δύο ταχυτήτων

📊 Το διάγραμμα δεν μιλά απλώς για πληθωρισμό· αποκαλύπτει δομική μετατόπιση του κόστους ζωής. Από το 2000 έως το 2022, οι τιμές δεν αυξήθηκαν ομοιόμορφα. Δημιουργήθηκαν δύο κόσμοι: αυτός που ακριβαίνει ανεξέλεγκτα και αυτός που γίνεται φθηνότερος.

🏥 Υγεία, πανεπιστήμια, παιδική φροντίδα και νοσοκομεία εκτοξεύονται πάνω από +150% έως +200%. Κοινός παρονομαστής; Χαμηλός ανταγωνισμός, ρύθμιση, κρατικές επιδοτήσεις, αδιαφανής τιμολόγηση. Εκεί όπου ο καταναλωτής δεν έχει επιλογή, ο πληθωρισμός γίνεται μόνιμος.

💼 Οι μισθοί κινούνται περίπου στο +80%, οριακά πάνω από τον επίσημο πληθωρισμό (+74%). Όχι αρκετά για να καλύψουν τα «ανελαστικά» κόστη ζωής. Έτσι γεννιέται η αίσθηση φτωχοποίησης, ακόμα και χωρίς ύφεση.

📺 Στον αντίποδα, τεχνολογία, τηλεοράσεις, software, παιγνίδια: κάθετος αποπληθωρισμός. Ανταγωνισμός, παγκοσμιοποίηση, αυτοματοποίηση. Εκεί η αγορά δουλεύει.

🧠 Το συμπέρασμα είναι σκληρό...

➡️ Συμβουλές Black Box:

📌 Ο «μέσος πληθωρισμός» κρύβει μεγάλες ανισότητες.

📌 Η πραγματική πίεση προέρχεται από υπηρεσίες χωρίς ανταγωνισμό.

📌 Η αγοραστική δύναμη κρίνεται από το πού ξοδεύεται το εισόδημα, όχι από τον ΔΤΚ.

📌 Η τεχνολογία μειώνει τιμές· το κράτος συχνά τις αυξάνει.

⚡ Η Enerwave κερδίζει τον διαγωνισμό ρεύματος για το κτήριο της ΡΑΑΕΥ

🔌 Στην Enerwave κατακυρώθηκε ο διαγωνισμός προμήθειας ηλεκτρικής ενέργειας για το κτήριο της ΡΑΑΕΥ, έπειτα από διαδικασία στην οποία υπέβαλαν προσφορές δύο προμηθευτές: η Elpedison Παραγωγή Ηλεκτρικής Ενέργειας Μ.Α.Ε. και η ZeniΘ Gas & Light (ΕΠΑ Θεσσαλονίκης–Θεσσαλίας). Η Ολομέλεια της Αρχής, στη συνεδρίαση της 20ής Νοεμβρίου 2025, υπό την προεδρία του Δ. Φούρλαρη, ενέκρινε το πρακτικό-εισήγηση της επιτροπής και προχώρησε στην οριστική κατακύρωση.

📅 Ο διαγωνισμός είχε προκηρυχθεί το καλοκαίρι, με καταληκτική ημερομηνία υποβολής προσφορών την 17η Ιουλίου 2025 και εκτιμώμενη αξία 300.000 ευρώ (χωρίς ΦΠΑ) για μέγιστη διάρκεια 24 μηνών. Η βασική σύμβαση προβλέπει 12μηνη τροφοδοσία αξίας 150.000 ευρώ, με δικαίωμα προαίρεσης για ακόμη 12 μήνες, επιπλέον 150.000 ευρώ. Από το οικονομικό αντικείμενο εξαιρούνται οι ρυθμιζόμενες και λοιπές χρεώσεις, ενώ κριτήριο ανάθεσης ήταν η πλέον συμφέρουσα από οικονομική άποψη προσφορά, βάσει τιμής προμήθειας.

💶 Η Enerwave αναδείχθηκε ανάδοχος με τίμημα 0,152 €/kWh πλέον ΦΠΑ, για 12 μήνες, με δυνατότητα επέκτασης για ακόμη ένα έτος από την ημερομηνία υπογραφής. Στους ειδικούς όρους, οι υποψήφιοι όφειλαν να αποδεικνύουν μέσο ελάχιστο ειδικό κύκλο εργασιών τριετίας ίσο με το 100% της εκτιμώμενης αξίας, καθώς και τουλάχιστον μία επιτυχή σύμβαση αντίστοιχου αντικειμένου τα τελευταία τρία έτη, ίσης αξίας με τη διακήρυξη.

⚖️ Όπως προβλέπει η νομοθεσία, κατά της κατακύρωσης χωρεί προδικαστική προσφυγή στην ΕΑΔΗΣΥ. Παράλληλα, η Αρχή καλεί την ανάδοχο να προσέλθει για την υπογραφή του συμφωνητικού, σηματοδοτώντας την έναρξη της νέας προμήθειας ρεύματος για το κτήριο της ΡΑΑΕΥ.

🧩⚡ Καταγγελία 229 παραγωγών Φ/Β στην Κομισιόν για το καθεστώς αποθήκευσης

🔍 Στο μικροσκόπιο των Βρυξελλών ζητούν να τεθεί το ελληνικό πλαίσιο για την αποθήκευση ενέργειας 229 παραγωγοί φωτοβολταϊκών, οι οποίοι υπέβαλαν επίσημη καταγγελία στην Ευρωπαϊκή Επιτροπή. Με κοινό κείμενο κάνουν λόγο για «παραβιάσεις του ενωσιακού δικαίου» και για ρυθμίσεις που, όπως υποστηρίζεται, διαρρηγνύουν την ισονομία, τη διαφάνεια και τη σταθερότητα της αγοράς.

⚙️ Στην καρδιά της διαμαρτυρίας βρίσκεται η ΚΥΑ της 13/3/2025, η οποία επιβάλλει εγγυητικές επιστολές 200.000 €/MW για έργα που ζητούν οριστική προσφορά σύνδεσης στο Σύστημα (ΑΔΜΗΕ) και 50.000 €/MW για έργα στο Δίκτυο (ΔΕΔΔΗΕ), χωρίς ειδική πρόβλεψη για μονάδες αποθήκευσης. Οι παραγωγοί μιλούν για «ουσιαστικό αντικίνητρο» σε μια τεχνολογία κρίσιμη για την ενσωμάτωση των ΑΠΕ, επισημαίνοντας ότι η αποθήκευση δεν διαθέτει σταθερές ροές εσόδων και ότι τα ποσά αυτά αποκλίνουν έντονα από τις πρακτικές άλλων κρατών-μελών.

📜 Κατά τους καταγγέλλοντες, το υφιστάμενο καθεστώς έρχεται σε αντίθεση με το άρθρο 42 της Οδηγίας 2019/944 και τον Κανονισμό 2019/943 για την εσωτερική αγορά ηλεκτρικής ενέργειας, καθώς και με την αρχή της αναλογικότητας και το πλαίσιο CEEAG περί κρατικών ενισχύσεων. Προειδοποιούν ότι το αποτέλεσμα θα είναι καθυστερήσεις στην ανάπτυξη αποθήκευσης, αύξηση των περικοπών ΑΠΕ και κίνδυνος απόκλισης από τους στόχους του ΕΣΕΚ.

🧭 Οι παραγωγοί ζητούν από την Κομισιόν να εξετάσει τη συμβατότητα της ΚΥΑ με το ενωσιακό δίκαιο, να απευθύνει αιτιολογημένη γνώμη προς την ελληνική κυβέρνηση για άμεση προσαρμογή και να εκδώσει κατευθυντήριες γραμμές για τη μείωση των χρηματοοικονομικών εμποδίων στην αποθήκευση. Η μαζικότητα της προσφυγής –229 υπογραφές από όλη τη χώρα– αναδεικνύει το βάθος της ανησυχίας των μικρομεσαίων παραγωγών για το μέλλον των επενδύσεων στον πιο κρίσιμο κρίκο της ενεργειακής μετάβασης.

📬🖊️ Επιστολές αναγνωστών

Πλατφόρμες επενδύσεων εκτός ΕΕ

Κύριε Στούπα καλησπέρα,

Ποιες πλατφόρμες, χωρίς τους ευρωπαϊκούς περιορισμούς για σύνθετα προϊόντα, θεωρείτε ότι είναι αξιόπιστες;

--ΓΙΩΡΓΟΣ Ν. ΠΑΠΑΘΑΝΑΣΙΟΥ

Απάντηση: Αν εννοείτε πλατφόρμες επενδύσεων/διαπραγμάτευσης (trading) που λειτουργούν εκτός των αυστηρών ευρωπαϊκών κανονισμών MiFID II για σύνθετα/παράγωγα προϊόντα και θεωρούνται αξιόπιστες από μεγάλη μερίδα θεσμικών και ιδιωτών επενδυτών, τότε παρακάτω είναι μερικές που συχνά αναφέρονται στην αγορά - με τις επιφυλάξεις/σημειώσεις που ακολουθούν:

✅ Πλατφόρμες με πρόσβαση σε ευρύτερα προϊόντα χωρίς ευρωπαϊκούς περιορισμούς

1) Interactive Brokers (IBKR) — Global

🔹 Πολύ υψηλή φήμη

🔹 Πρόσβαση σε μετοχές, options, futures, forex, bonds, κ.ά.

🔹 Λειτουργεί εκτός ΕΕ (ΗΠΑ κ.ά.), με διαφορετικό κανονιστικό πλαίσιο ανάλογα με την έδρα

🔹 Θεσμική πλατφόρμα με πολύ χαμηλά κόστη εκτέλεσης

📌 Σημείωση: Αν ανοίξετε λογαριασμό εκτός ΕΕ, δεν υπόκειται σε MiFID II/ESMA περιορισμούς για leverage σε CFDs/παράγωγα - αλλά ισχύουν οι κανονισμοί της χώρας της οντότητας (π.χ. SEC/CFTC στις ΗΠΑ). Αυτό προσφέρει ευρύτερη πρόσβαση σε προϊόντα, αλλά και διαφορετική προστασία πελατών.

2) Saxo Bank (non-EU entities)

🔹 Η Saxo έχει θυγατρικές εκτός ΕΕ σε χώρες όπως Ελβετία/Ασία

🔹 Μπορεί να προσφέρει διαφορετικό ρυθμιστικό πλαίσιο

⚠️ Σημαντικές επισημάνσεις

Εκτός του ευρωπαϊκού πλαισίου, οι κανόνες για ενημέρωση, προστασία επενδυτή, διαφάνεια και όρια μόχλευσης μπορεί να διαφέρουν σημαντικά. Σε ΗΠΑ π.χ. υπάρχουν ισχυροί κανόνες αλλά διαφορετικού τύπου.

🔹 Κίνδυνος μόχλευσης/παραγώγων:

Η έλλειψη ευρωπαϊκών περιορισμών σημαίνει μεγαλύτερη πρόσβαση αλλά και μεγαλύτερο ρίσκο. Απαιτείται υψηλότερη γνώση προϊόντος.

🔹 Νομικό & φορολογικό πλαίσιο:

Όταν εργάζεστε με πλατφόρμες εκτός ΕΕ, η φορολογία, αναφορές στην εφορία και δικαιώματα επενδυτή ακολουθούν το δικό τους καθεστώς — καλό να συμβουλεύεστε φοροτεχνικό/νομικό.

* Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.