Επιμέλεια Κώστας Στούπας

⚠️ ⚠️ Όποιος δεν μαθαίνει από τα λάθη, πληρώνει...

Μετά από 35 και πλέον χρόνια στις αγορές έχω μάθει πως από το χρηματιστήριο μόνο ένα 10% των μικροεπενδυτών φεύγει με κέρδη και αυτοί δεν ανήκουν στην τάξη των βραχυπρόθεσμων επενδυτών που κυνηγούν τις ολιγοήμερες ή ολιγόωρες παλινδρομήσεις. Θα μπορούσαν μάλιστα να ισχυριστώ πως από αυτό το 10% οι μισοί οφείλουν τα κέρδη τους στην αγαθή τους τύχη.

Αν νομίζετε πως υπερβάλλω ιδού και μια τεκμηρίωσης από ένα νομπελίστα.

Στο χρηματιστήριο, όλοι ψάχνουν την εξήγηση, τον κανόνα, την "αλήθεια" πίσω από την τιμή μιας μετοχής. Άλλοι κοιτούν ισολογισμούς, άλλοι τεχνικούς δείκτες, άλλοι απλώς "το μάτι" του αναλυτή ή το ένστικτο του "παίκτη". Όμως, αυτό που συχνά αγνοούμε δεν είναι ούτε η προκατάληψη ούτε η άγνοια, αλλά κάτι πιο ύπουλο: ο θόρυβος – η ασυνέπεια της ίδιας μας της κρίσης.

Το βιβλίο "Noise" των Kahneman, Sibony και Sunstein φέρνει στο προσκήνιο ένα παραγνωρισμένο αλλά θεμελιώδες πρόβλημα: η ίδια ακριβώς πληροφορία, σε διαφορετική χρονική στιγμή, σε άλλο περιβάλλον ή με διαφορετική διάθεση, μπορεί να οδηγεί τον ίδιο αναλυτή σε διαφορετική απόφαση. Και αυτό είναι το δηλητήριο των χρηματιστηριακών επιλογών.

Πώς μεταφράζεται ο "θόρυβος" στην αγορά;

Δεν είναι μόνο οι αντιφατικές προβλέψεις μεταξύ οικονομολόγων που αποτυπώνουν αυτό το πρόβλημα. Είναι και οι αντιφάσεις του ίδιου ανθρώπου. Ένας διαχειριστής κεφαλαίου μπορεί να αξιολογήσει την Άλφα μετοχή ως "buy" τη Δευτέρα και ως "hold" την Πέμπτη, χωρίς καμία θεμελιώδη αλλαγή. Γιατί; Επειδή το κλίμα άλλαξε, επειδή ο Nasdaq είχε πτώση, επειδή το πρωί άργησε να πιει καφέ.

Απόδοση χωρίς συνέπεια = Τύχη, όχι στρατηγική

Σε έναν κόσμο όπου το 90% των επενδυτών δεν ξεπερνά την απόδοση του δείκτη, ο "θόρυβος" δεν είναι απλώς αδυναμία – είναι μηχανισμός αυτοκαταστροφής. Αν η κρίση σου εξαρτάται από εξωγενείς, άσχετους παράγοντες (όπως αν κοιμήθηκες καλά ή αν διάβασες μια απαισιόδοξη ανάλυση του Black Box), τότε δεν κάνεις επενδύσεις. Ρίχνεις ζάρια.

Οι συγγραφείς του "Noise" δεν προτείνουν μαγικές λύσεις. Προτείνουν όμως πειθαρχία, διαδικασίες και αλγοριθμοποίηση όπου είναι εφικτό. Για παράδειγμα:

Αξιολόγηση μετοχών με checklists και όχι ενστικτωδώς.

Ανάλυση υπό μορφή "τυφλής αξιολόγησης" (χωρίς να γνωρίζεις ποιος έστειλε το report).

Καταγραφή και σύγκριση παλιών αποφάσεων σου ώστε να βλέπεις πόσο θορυβώδης είσαι.

Στο χρηματιστήριο όποιος δεν μαθαίνει από τα λάθη πληρώνει...

🧱 Orilina (ORILINA): Ακίνητα υψηλής προστιθέμενης αξίας, κέρδη υψηλής προβλεψιμότητας

Όταν οι περισσότεροι επενδυτές στρέφουν την προσοχή τους στις τράπεζες και τις κατασκευές, ο έξυπνος παρατηρητής κοιτάζει αλλού: εκεί που η υπεραξία έχει ήδη δρομολογηθεί αλλά δεν έχει ακόμη πλήρως τιμολογηθεί.

Η Orilina Properties, με κεφαλαιοποίηση περί τα 116 εκατ. ευρώ, ανήκει σε αυτή την κατηγορία. Το 2024 κατέγραψε προσαρμοσμένα καθαρά κέρδη μετά φόρων 19,2 εκατ. ευρώ, αυξημένα κατά 11,6% σε σύγκριση με το 2023 (17,2 εκατ.). Όχι αμελητέο νούμερο, ειδικά για εταιρεία του real estate με στρατηγική τοποθέτηση σε project υψηλής ποιότητας.

Η ναυαρχίδα του επενδυτικού της portfolio είναι το πολυτελές συγκρότημα "Marina Residences by Kengo Kuma" στη μαρίνα του Αγίου Κοσμά. Το ύφος του αρχιτεκτονικού brand δεν είναι μόνο αισθητική επιλογή – είναι asset class από μόνο του.

Μέχρι στιγμής έχουν υπογραφεί 13 Ιδιωτικά Συμφωνητικά Προκαταβολής, από τα συνολικά 20 διαθέσιμα ακίνητα, με συμφωνημένο τίμημα 69,2 εκατ. ευρώ. Το συνολικό κόστος της επένδυσης (μαζί με τη γη) αναμένεται να φτάσει τα 80 εκατ. ευρώ. Δηλαδή ήδη έχουν "κλειδωθεί" πάνω από 85% των αναμενόμενων εσόδων, με 7 κατοικίες ακόμη προς πώληση. Με άλλα λόγια, το upside είναι ήδη εγγεγραμμένο στο ταμείο, ενώ παραμένει και περιθώριο περαιτέρω κέρδους.

Και δεν είναι μόνο αυτό. Η Orilina δεν επενδύει απλώς σε τούβλα και τετραγωνικά. Επενδύει σε τρόπους ζωής. Η ιδιωτική λέσχη που θα λειτουργεί παράλληλα με το συγκρότημα θα προσφέρει αποκλειστικές υπηρεσίες στα μέλη – πρωτίστως τους ιδιοκτήτες των κατοικιών. Αυτό συνεπάγεται επαναλαμβανόμενα έσοδα, όχι απλώς έκτακτα κέρδη πώλησης.

Η παράδοση του έργου τοποθετείται στο 2027, όμως η προεξόφληση των πωλήσεων και τα συμφωνημένα ποσά δείχνουν πως τα οικονομικά οφέλη θα αποτυπωθούν πολύ νωρίτερα στα αποτελέσματα. Η επόμενη διετία προβλέπεται να ενισχύσει αποφασιστικά την εικόνα του ισολογισμού και την ταμειακή ρευστότητα.

Η Orilina είναι ένα χαρτί με υψηλή προβλεψιμότητα κερδοφορίας...

📞ΟΤΕ: Το manual της έξυπνης απόδοσης κεφαλαίου

Αν κάποιος έψαχνε case study για το πώς μια ώριμη, σταθερή εταιρεία μπορεί να αμείβει τους μετόχους της χωρίς φανφάρες και πυροτεχνήματα, ο ΟΤΕ είναι η περίπτωση-μάνα εξ ουρανού.

Τέλη 2018. Ο αριθμός των μετοχών του Οργανισμού βρισκόταν στα 490 εκατ. Τότε ξεκίνησε διακριτικά –όπως κάνει πάντα– ένα πρόγραμμα επαναγορών και ακυρώσεων ιδίων μετοχών. Σήμερα, μετά και τη νέα ακύρωση 8,84 εκατ. τεμαχίων, το σύνολο περιορίζεται στα 403,8 εκατ. μετοχές. Μιλάμε για μείωση κατά 17,6% σε λιγότερο από 7 χρόνια.

Για όσους ξέρουν να διαβάζουν πίσω από τις λογιστικές γραμμές, αυτό σημαίνει μόνο ένα πράγμα: καθαρή μεταφορά αξίας στους μετόχους.

Πρώτον, τα κέρδη ανά μετοχή (EPS) αυξάνονται μηχανικά, ακόμη και αν ο οργανισμός διατηρεί σταθερά λειτουργικά αποτελέσματα. Δεύτερον, η μερισματική απόδοση ενισχύεται: λιγότερες μετοχές, ίδιο ή αυξημένο μέρισμα = καλύτερη αμοιβή ανά μετοχή.

Τρίτον –και πιο κρίσιμο– οι υφιστάμενοι μέτοχοι βλέπουν το ποσοστό συμμετοχής τους να αυξάνεται χωρίς να αγοράσουν ούτε ένα τεμάχιο.

Με λίγα λόγια, ο ΟΤΕ επιβραβεύει τους υπομονετικούς μετόχους του όχι με λόγια, αλλά με πράξεις corporate finance υψηλού επιπέδου.

Και είμαστε ακόμα στη μέση του έργου. Η αγορά στρέφει τώρα το βλέμμα στην επικείμενη ολοκλήρωση της πώλησης της ρουμανικής δραστηριότητας. Μια πώληση που, σύμφωνα με πληροφορίες, θα συνοδευτεί από έκτακτο μέρισμα, γιατί ο ΟΤΕ –σε αντίθεση με πολλές άλλες εισηγμένες– δεν κρατάει «λίπος» χωρίς σκοπό.

Εν κατακλείδι: όταν μια εταιρεία μειώνει με συνέπεια τις μετοχές της, ενισχύει το μέρισμα και αποεπενδύει στρατηγικά, δεν κοιτάς απλώς το P/E της. Κοιτάς να μπεις και να μείνεις.

📢 Πλαστικά Θράκης: Η αφύπνιση ενός υπομονετικού χαρτιού

Μπορεί να παρέμενε επί μήνες σε "χειμερία νάρκη", αλλά η νέα ανάλυση της Eurobank Equities – που ανεβάζει τη δίκαιη τιμή στα 7 ευρώ – φαίνεται πως λειτούργησε σαν ξυπνητήρι. Με περιθώριο ανόδου που ξεπερνά το 30% από τα τρέχοντα επίπεδα, η μετοχή αφυπνίστηκε, επιβεβαιώνοντας πως οι επενδυτές έχουν το ραντάρ τους ανοιχτό για νέα value stories στο ΧΑ.

Η εικόνα στα θεμελιώδη παραμένει μικτή. Η Eurobank περιμένει ήπια ανάκαμψη της ζήτησης, αλλά ψαλίδισε τις εκτιμήσεις της για το 2025, βλέποντας EBITDA στα 43,7 εκατ. και καθαρά κέρδη 11,7 εκατ. ευρώ – λίγο πάνω από τα φετινά, αλλά μακριά από την επίδοση των 17 εκατ. του 2023. Το 2027 είναι το νέο ορόσημο για πλήρη ανάκαμψη.

Παρά τη συγκράτηση στα κέρδη, η μερισματική απόδοση παραμένει ισχυρή, άνω του 5%, κάτι που λειτουργεί σαν αμορτισέρ σε περιόδους χαμηλής ορατότητας.

📌 Συμπέρασμα: Η μετοχή δείχνει να έχει αφήσει πίσω της τα χειρότερα, χωρίς όμως να έχει ενσωματώσει το όποιο upside. Και αυτό, για τον υπομονετικό επενδυτή, είναι η καλύτερη στιγμή...

🎯📱 ΟΠΑΠ – Stoiximan: Το στοίχημα του μέλλοντος παίζεται online

Με μια κίνηση που επιβεβαιώνει τον στρατηγικό του προσανατολισμό, ο ΟΠΑΠ ανακοίνωσε την εξαγορά του υπόλοιπου ποσοστού της Stoiximan έναντι 191,6 εκατ. ευρώ συν καθαρά μετρητά, περνώντας πλέον στο 100% της εταιρείας.

Δεν είναι απλώς μια οργανωτική ενοποίηση. Είναι μια στοχευμένη επένδυση σε έναν κλάδο που “τρέχει” με διψήφια ποσοστά, όπως επισημαίνει η Eurobank Equities: +19% ανάπτυξη για τα διαδικτυακά παιχνίδια στους πρώτους πέντε μήνες του 2025. Το τίμημα αποτιμά τη Stoiximan σε 7,5–8 φορές τα EBITDA του 2025 – μια αποτίμηση που θεωρείται ελκυστική αν συγκριθεί τόσο με την αξία του ΟΠΑΠ όσο και με τα διεθνή benchmarks του κλάδου.

Η Optima Bank ανεβάζει την εκτίμηση στις 8,1 φορές EBITDA, αλλά τονίζει κάτι πιο ουσιαστικό: αυτή η συμφωνία δεν είναι απλώς οικονομική. Είναι στρατηγική. Ο ΟΠΑΠ ενισχύει τη θέση του στο online betting, δηλαδή στον τομέα που δείχνει να είναι το μέλλον της ψυχαγωγίας και των τυχερών παιγνίων. Και, σημαντικότερο, το κάνει σε πολλαπλασιαστές που δεν μυρίζουν φούσκα, αλλά ρεαλισμό.

Το γεγονός ότι το τίμημα αποτιμά τη Stoiximan σε 13 φορές τα EBITDA του 2023 δείχνει και το εξής: η εταιρεία έχει εκρηκτικά αναπτυξιακά χαρακτηριστικά. Κι όταν εξαγοράζεις ανάπτυξη σε… μέση τιμή, δεν κάνεις συμφωνία. Κάνεις value play με προοπτική μονοπωλίου.

📌 Συμπέρασμα: Ο ΟΠΑΠ ξεκαθαρίζει το τοπίο και κάνει all-in στον online κλάδο, πριν τον καταλάβουν όλοι οι άλλοι.

🏦🔁 Attica Bank: Μηδέν προμήθεια, μέγιστο σήμα αλλαγής

Για άλλη μια φορά, η Attica Bank – ή μάλλον Credia Bank του κοντινού μέλλοντος – κινήθηκε πριν απ’ όλους. Από 1η Αυγούστου, οι πελάτες της θα μπορούν να κάνουν απεριόριστες αναλήψεις και ερωτήσεις υπολοίπου με μηδενική χρέωση στα ATM του δικτύου της. Μια κίνηση που δεν ήρθε τυχαία αλλά ήταν προϊόν καλής προετοιμασίας, όπως λένε όσοι ξέρουν το παρασκήνιο.

Η απόφαση αυτή αποκτά ιδιαίτερη αξία εν μέσω τουριστικής αιχμής, ειδικά για τις απομακρυσμένες περιοχές όπου η πρόσβαση σε τραπεζικές υπηρεσίες παραμένει άνιση. Και ενώ άλλες τράπεζες ακόμη ζυγίζουν... το κόστος ευθυγράμμισης με τις κυβερνητικές πιέσεις για μείωση προμηθειών, η Attica δείχνει ότι θέλει να παίξει μπάλα μπροστά και όχι στην άμυνα.

Ας μην ξεχνάμε: τον Δεκέμβριο του 2024 είχε ήδη κάνει το πρώτο βήμα, συντονιζόμενη με τις συζητήσεις για τον μηδενισμό των τραπεζικών χρεώσεων. Σήμερα, αυτή η πρωτοβουλία αγγίζει 142 ΑΤΜ του δικτύου Attica – Παγκρήτιας και 2.300 ΑΤΜ της Euronet, το μεγαλύτερο ανεξάρτητο δίκτυο ATM στη χώρα.

🚀 Space Hellas: To comeback μιας ξεχασμένης μετοχής

Η στήλη εδώ και καιρό παρακολουθεί τη... μετα-μερισματική συμπεριφορά των μετοχών. Το μοτίβο είναι γνώριμο: οι εταιρείες κόβουν μέρισμα και, πριν καλά καλά στεγνώσει το ταμπλό, η τιμή της μετοχής έχει ήδη καλύψει το χαμένο έδαφος. Αλλά αυτό που συνέβη χθες με τη Space Hellas, μάλλον δεν έχει προηγούμενο.

Η μετοχή έκοψε μέρισμα 0,15 ευρώ και... αντί να υποχωρήσει, όπως επιτάσσει η λογιστική λογική, εκτοξεύθηκε με διψήφιο ποσοστό ανόδου με το καλημέρα της συνεδρίασης.

Για καιρό ήταν στα αζήτητα. Είτε λόγω "επίπεδων" αποτελεσμάτων, είτε επειδή οι επενδυτές είχαν στραμμένο το βλέμμα στους μεγάλους του κλάδου πληροφορικής που έκαναν ράλι επιπέδου Nasdaq. Και ξαφνικά, η Space Hellas θυμήθηκε πως είναι εισηγμένη.

Ίσως να έπαιξε ρόλο το re-rating του κλάδου. Ίσως οι πιο πρόσφατες κινήσεις και οι ενδείξεις ότι η διοίκηση παραμένει ενεργή.

Ίσως, απλώς, το ταμπλό να έχει μνήμη και αξιοποιεί ευκαιρίες όταν όλοι έχουν στραμμένο το βλέμμα αλλού.

🏚️ Κατάρρευση πλειστηριασμών παρά την αυξημένη προσφορά

Έντονο προβληματισμό προκαλούν τα τελευταία στοιχεία της αγοράς, τα οποία καταγράφουν εντυπωσιακή μείωση στις αγορές ακινήτων μέσω πλειστηριασμών, την ίδια ώρα που η ζήτηση για κατοικίες παραμένει αμείωτη και η προσφορά στον ελεύθερο τομέα υπολείπεται σημαντικά.

Κατά το πρώτο εξάμηνο του 2025, οι αγορές ακινήτων μέσω πλειστηριασμών μειώθηκαν κατά 26% σε σχέση με την αντίστοιχη περίοδο του 2024. Κι αυτό, παρά το γεγονός ότι κατά την ίδια περίοδο βγήκαν στο «σφυρί» 30.373 ακίνητα, αριθμός αυξημένος κατά 10% σε ετήσια βάση.

Στις μεγάλες πόλεις, δηλαδή στην Αττική και τη Θεσσαλονίκη, οι πλειστηριασμοί μειώθηκαν περίπου κατά 10%, ενώ οι αγορές μέσω αυτών υποχώρησαν ακόμα πιο έντονα — κατά 33%. Το γεγονός αυτό αποδίδεται στην μεγαλύτερη συγκέντρωση πλειστηριασμών στην περιφέρεια, η οποία εξηγεί και τη συνολική αύξηση κατά 10% σε εθνικό επίπεδο.

Σύμφωνα με έρευνα της πλατφόρμας Landea.gr, που εξειδικεύεται στην αναζήτηση ακινήτων από πλειστηριασμούς, οι βασικοί αποτρεπτικοί παράγοντες για τη συμμετοχή σε πλειστηριασμούς είναι:

📌 66,2%: Αδυναμία του αγοραστή να επισκεφθεί και να δει το εσωτερικό του ακινήτου

📌 61,4%: Φόβος νομικών ή διαδικαστικών επιπλοκών

📌 31,2%: Έλλειψη ελκυστικών τιμών

📌 29,9%: Πολυπλοκότητα της διαδικασίας

📌 24,5%: Ηθικοί λόγοι αποχής από πλειστηριασμούς

Το φαινόμενο αυτό ενισχύει τις στρεβλώσεις στην αγορά κατοικίας, καθώς η δυνατότητα αξιοποίησης των πλειστηριασμών ως εργαλείο απορρόφησης αδιάθετων ακινήτων φαίνεται να εξανεμίζεται, παρά τη φαινομενική υπερπροσφορά.

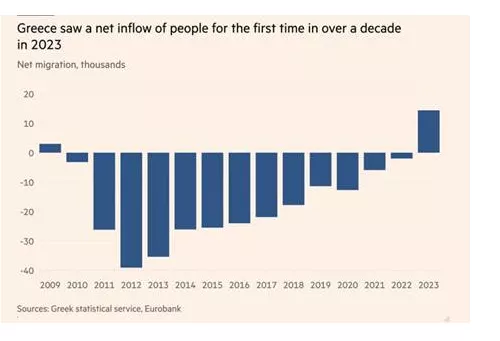

🧠🇬🇷 Η επιστροφή των μυαλών: Η πιο σημαντική είδηση της δεκαετίας

Μέσα σε έναν δημόσιο διάλογο γεμάτο απαισιοδοξία, υπερφορολόγηση, γκρίνια για το κράτος και τον ιδιωτικό τομέα, πέρασε σχεδόν στα ψιλά η σημαντικότερη είδηση για την ελληνική οικονομία των τελευταίων δέκα ετών: το ισοζύγιο φυγής – επιστροφής ταλέντου γύρισε θετικό το 2023.

Για πρώτη φορά μετά από μια ολόκληρη δεκαετία –στη διάρκεια της οποίας 500.000 έως 600.000 νέοι υψηλής εξειδίκευσης έφυγαν από τη χώρα– το 2023 ήταν το έτος που επέστρεψαν περισσότεροι απ’ όσους έφυγαν.

Πρόκειται για σημείο καμπής. Όχι απλώς στατιστικό. Είναι το πρώτο σινιάλο ότι κάτι αλλάζει βαθιά και δομικά: οι ευκαιρίες επανεμφανίζονται, οι μισθοί σταδιακά ανεβαίνουν, η τεχνολογία και η καινοτομία ανθίζουν, και –κυρίως– η πίστη ότι μπορεί κάποιος να χτίσει μέλλον στην Ελλάδα αρχίζει να επανέρχεται.

Η χώρα δεν μπορεί να επιβιώσει μακροπρόθεσμα χωρίς ανθρώπινο κεφάλαιο. Ούτε μπορεί να βασίζεται διαρκώς σε μεταβιβάσεις, συντάξεις ή τουρισμό. Αν κάτι χαρακτηρίζει τις αναπτυξιακές ιστορίες ανά τον κόσμο, είναι το ταλέντο που μένει ή επιστρέφει για να δημιουργήσει.

📌 Το θετικό ισοζύγιο του 2023 δεν σημαίνει ότι λύθηκαν τα προβλήματα. Σημαίνει όμως ότι η πλάστιγγα άρχισε να γέρνει προς την ελπίδα.

🌐 FSRU Αλεξανδρούπολης: Restart στις 15 Αυγούστου – Φουλ ισχύ τον Οκτώβριο

Στην τελική ευθεία μπαίνει η Gastrade για την επανεκκίνηση του πλωτού τερματικού FSRU στην Αλεξανδρούπολη, με ημερομηνία-ορόσημο τη 15η Αυγούστου. Η έναρξη θα γίνει με το 25% της δυναμικότητας (41,5 GWh/ημέρα), ενώ η πλήρης εμπορική λειτουργία αναμένεται την 1η Οκτωβρίου, μετά την αποκατάσταση βλάβης στις αντλίες υψηλής πίεσης που προκάλεσαν διακοπή λειτουργίας από τον Ιανουάριο.

Το έργο, προϋπολογισμού 380 εκατ. ευρώ, αποτελεί στρατηγικό κόμβο για την ενεργειακή διαφοροποίηση της ΝΑ Ευρώπης. Το FSRU, αγκυροβολημένο 17,6 χλμ. από το λιμάνι, τροφοδοτεί μέσω αγωγού 28 χλμ. το ελληνικό δίκτυο και γειτονικές χώρες όπως Βουλγαρία, Σερβία και Ουκρανία, ενισχύοντας τον ρόλο της Ελλάδας ως περιφερειακού ενεργειακού hub.

🧭 Data centers και ΑΔΜΗΕ: Όταν η ρυθμιστική ουδετερότητα νικά το επιχειρηματικό ένστικτο

Δεν θα προχωρήσει, σύμφωνα με πληροφορίες, η στρατηγική συνεργασία του ΑΔΜΗΕ με την αμερικανική Serverfarm για την ανάπτυξη data centers, καθώς η Ρυθμιστική Αρχή Αποβλήτων και Ενέργειας (ΡΑΑΕΥ) απέρριψε το σχετικό αίτημα.

Η Αρχή έκρινε ότι η εμπλοκή του Διαχειριστή, έστω και μέσω θυγατρικής, σε μη ρυθμιζόμενες δραστηριότητες όπως τα data centers, αποτελεί απόκλιση από την αποστολή του και δεν πληροί τα κριτήρια αναγκαιότητας που ορίζει η ευρωπαϊκή οδηγία 2019/943.

Το επενδυτικό πλάνο του ΑΔΜΗΕ αφορούσε την κατασκευή υπερσύγχρονου data center στον Άγιο Στέφανο Αττικής, με αρχική ισχύ 130 MW, σε συνεργασία με την αμερικανική Serverfarm, η οποία ωστόσο τελικά αποχώρησε για επιχειρηματικούς λόγους. Ακόμη και μετά την προσαρμογή του σχεδίου –με μείωση της ισχύος στα 40 MW και μειοψηφική συμμετοχή της Grid Telecom– η ΡΑΑΕΥ έβαλε και πάλι «κόφτη», στέλνοντας σαφές μήνυμα υπέρ της θεσμικής ουδετερότητας και της τήρησης του ρυθμιστικού πλαισίου.

Κι εδώ έρχεται το μεγάλο ερώτημα:

👉 Μήπως η ΡΑΑΕΥ λειτουργεί ως καλός φύλακας ή ως βαρίδι στις νέες ενεργειακές και ψηφιακές δραστηριότητες;

👉 Και μήπως τέτοιες αποφάσεις, όσο θεσμικά "καθαρές" κι αν φαίνονται, στερούν στρατηγικές ευκαιρίες από τον ΑΔΜΗΕ και τελικά από την εθνική οικονομία;

Η διεθνής τάση είναι σαφής: οι μεγάλοι διαχειριστές και ενεργειακοί όμιλοι διεισδύουν σταδιακά σε υποδομές data και connectivity, γιατί η σύγκλιση ενέργειας-ψηφιακού είναι το νέο «πετρέλαιο».

📉 Χαμηλό το κόστος χρηματοδότησης των ελληνικών τραπεζών

Στο ιδιαίτερα χαμηλό επίπεδο του 1,1% διαμορφώθηκε το μέσο σταθμισμένο κόστος χρηματοδότησης των ελληνικών τραπεζών κατά το πρώτο τρίμηνο του 2025, ενώ παραμένει σε αντίστοιχα επίπεδα και στο δεύτερο τρίμηνο του έτους.

Τα στοιχεία αυτά προκύπτουν από το "Note on the Greek Economy" της Τράπεζας της Ελλάδος, το οποίο επισημαίνει πως το χαμηλό κόστος δανεισμού οφείλεται στα ιδιαίτερα ισχυρά αποτελέσματα των τραπεζών αλλά και στις διαδοχικές αναβαθμίσεις τους από επενδυτικούς και αξιολογητικούς οίκους.

Ενδεικτικό της εμπιστοσύνης των επενδυτών είναι το έντονο ενδιαφέρον που προσέλκυσαν οι πρόσφατες εκδόσεις ομολόγων των συστημικών τραπεζών:

🏦 Πειραιώς: Στις 30 Ιουνίου τιμολόγησε ομόλογο ύψους 400 εκατ. ευρώ, με δυνατότητα ανάκλησης σε 5½ χρόνια, και απόδοση 6,75%.

🏦 Eurobank: Στις 7 Ιουλίου προχώρησε σε έκδοση senior preferred ομολόγου 500 εκατ. ευρώ, διάρκειας 3 ετών (ανακλητέο στα 2), με απόδοση 2,89%.

🏦 Εθνική Τράπεζα: Στις 10 Ιουλίου τιμολόγησε πράσινο senior preferred ομόλογο ύψους 750 εκατ. ευρώ, διάρκειας 4 ετών (ανακλητέο στα 3), με απόδοση 2,86%, ενώ ανακοίνωσε και προαιρετική δημόσια προσφορά εξαγοράς για δύο υφιστάμενα ομόλογά της.

🏦 Alpha Bank: Στις 17 Ιουλίου τιμολόγησε ομόλογο Tier II ύψους 500 εκατ. ευρώ, διάρκειας 11 ετών (ανακλητέο στα 6), με απόδοση 4,308%.

Την ισχυρή εικόνα ενίσχυσαν οι διαδοχικές αναβαθμίσεις των ελληνικών τραπεζών από τους μεγαλύτερους οίκους αξιολόγησης: S&P (Ιανουάριος), Moody’s (Μάρτιος), Fitch (Απρίλιος) και Morningstar DBRS (Μάρτιος και Απρίλιος).

🛒 Ηλεκτρικό και προσωπικό «καίνε» τα σούπερ μάρκετ

Το αυξημένο ενεργειακό κόστος παραμένει «πονοκέφαλος» για το οργανωμένο λιανεμπόριο τροφίμων, αποτελώντας τη δεύτερη μεγαλύτερη δαπάνη μετά τους μισθούς. Σύμφωνα με τα τελευταία στοιχεία, για δύο στις τρεις επιχειρήσεις (67%) η μείωση της κατανάλωσης ενέργειας έχει αναχθεί σε στρατηγική προτεραιότητα.

Παράλληλα, ένα σημαντικό ποσοστό (43%) στρέφεται σε επενδύσεις σε Ανανεώσιμες Πηγές Ενέργειας, κυρίως φωτοβολταϊκά, προκειμένου να ενισχύσει την ενεργειακή του αυτάρκεια και να περιορίσει την εξάρτηση από την αστάθεια των τιμών ρεύματος.

Το «παζλ» της βιωσιμότητας συμπληρώνεται με πρωτοβουλίες όπως η ανακύκλωση (50%), η βελτιστοποίηση της εφοδιαστικής αλυσίδας (27%) και η εκπαίδευση προσωπικού σε ESG πρακτικές (24%).

Ωστόσο, το ενεργειακό δεν είναι η μοναδική πρόκληση. Η έλλειψη προσωπικού αναδεικνύεται σε μείζον ζήτημα: το 89% των επιχειρήσεων δηλώνει δυσκολία στην κάλυψη θέσεων εργασίας, ενώ το 65% το χαρακτηρίζει ως «μεγάλο πρόβλημα». Η κατάσταση επιδεινώνεται το καλοκαίρι, λόγω του ανταγωνισμού με τον τουριστικό και τον κλάδο της εστίασης, αφήνοντας χιλιάδες θέσεις κενές.

Τα δεδομένα υπογραμμίζουν την ανάγκη για μια πολυεπίπεδη στρατηγική, που θα εστιάζει τόσο στην ενεργειακή μετάβαση όσο και στην ενίσχυση της ελκυστικότητας του κλάδου ως εργοδότη.

🌍 Θετικές οι προοπτικές επενδύσεων για το β΄ εξάμηνο του 2025

Ευνοϊκό διατηρείται το περιβάλλον για επενδύσεις και στο δεύτερο εξάμηνο του 2025, ιδιαίτερα για στρατηγικές που εστιάζουν στην παγκόσμια οικονομία και στη διαχείριση κινδύνου, παρά τις αναταράξεις που επικράτησαν στις χρηματοπιστωτικές αγορές κατά το πρώτο εξάμηνο του έτους.

Σύμφωνα με τη νέα έκθεση της Pimco, με τίτλο «Holding Steady Amid Whipsawing Markets», οι επενδυτές κατέγραψαν ισχυρές αποδόσεις σε βασικές κατηγορίες περιουσιακών στοιχείων, και οι αναλυτές της εκτιμούν ότι η εικόνα αυτή είναι πιθανό να συνεχιστεί.

🔍 Κύριες τάσεις που καθορίζουν τη σημερινή επενδυτική πραγματικότητα:

Η αποδυνάμωση του δολαρίου

Η ανάγκη για ποιοτική διαφοροποίηση των χαρτοφυλακίων

Αν και τα αμερικανικά assets είχαν ικανοποιητικές αποδόσεις, τα διεθνή –σε ανεπτυγμένες και αναδυόμενες αγορές– ξεπέρασαν τις προσδοκίες.

📈 Στις μετοχές, η μεταβλητότητα ήταν αισθητή, όμως το τελικό ισοζύγιο ήταν θετικό.

📉 Στα ομόλογα, οι αποδόσεις παρέμειναν υψηλές, αλλά με χαμηλότερη διακύμανση, προσφέροντας σταθερότητα στους επενδυτές.

Σύμφωνα με την Pimco, το οικονομικό περιβάλλον παραμένει σύνθετο αλλά γεμάτο ευκαιρίες. Τα σημάδια επιβράδυνσης του πληθωρισμού και της ανάπτυξης έχουν ενισχύσει τις προσδοκίες για μειώσεις επιτοκίων από τις κεντρικές τράπεζες εντός του β΄ εξαμήνου.

🔮 Συμπερασματικά, οι επενδυτικές στρατηγικές που απέδωσαν το πρώτο εξάμηνο του 2025 παραμένουν επίκαιρες και για το υπόλοιπο του έτους.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.