Επιμέλεια Κώστας Στούπας

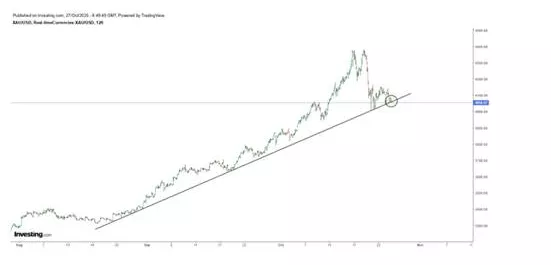

🌕 🌕🌕 Χρυσός: Πού τελειώνει η πτώση

💥 Η πολυαναμενόμενη διόρθωση του χρυσού και του ασημιού είναι πλέον γεγονός. Από τα ιστορικά υψηλά των 4.400 δολ./ουγκιά, ο χρυσός βούτηξε κάτω από τις 4.000, διαπερνώντας τη γραμμή στήριξης που είχε δημιουργηθεί από την παραβολική του άνοδο των τελευταίων μηνών.

🐟 Η μαζική είσοδος μικροεπενδυτών και η ψυχολογία πανικού που συνοδεύει τέτοιες φάσεις, ενδέχεται να εντείνουν τη διόρθωση πέρα από τα τεχνικά όρια. Παρ’ όλα αυτά, οι βίαιες ανοδικές αντιδράσεις θα αποτελέσουν φυσιολογικό κομμάτι της πορείας.

🌍 Παράλληλα, οι ενδείξεις για πιθανή συνεννόηση ΗΠΑ–Κίνας γύρω από το εμπόριο και τους δασμούς μπορούν να εκτονώσουν προσωρινά τη γεωπολιτική ένταση, οδηγώντας σε μεσοπρόθεσμη διόρθωση μετά το εντυπωσιακό ράλι.

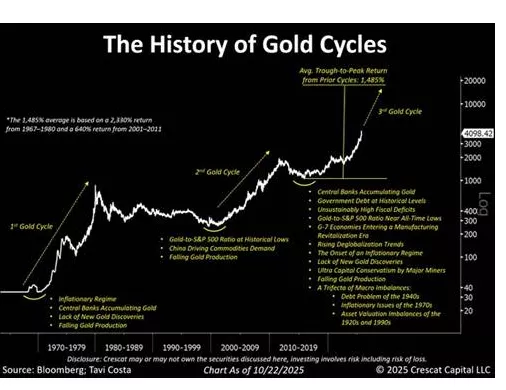

📈 Ωστόσο, η μακροπρόθεσμη ανοδική τάση δύσκολα ανατρέπεται. Οι θεμελιώδεις δυνάμεις που τροφοδοτούν τον χρυσό παραμένουν ισχυρές και πολυεπίπεδες.

💡 Περίληψη Μακροπρόθεσμων Αιτίων Ανόδου του Χρυσού:

1. 🪙 Πληθωρισμός και υποτίμηση νομισμάτων — οι επενδυτές επιστρέφουν στον χρυσό όταν τα πραγματικά επιτόκια είναι αρνητικά.

2. 💰 Υπερχρέωση κρατών — το διογκούμενο δημόσιο χρέος αυξάνει τη ζήτηση για «αντικρατικό» αποθεματικό.

3. ⛏️ Έλλειψη νέων κοιτασμάτων – μείωση παραγωγής οδηγεί σε διαρθρωτική στενότητα προσφοράς.

4. 🏦 Αγορές χρυσού από Κεντρικές Τράπεζες και αναδυόμενες οικονομίες ενισχύουν τη θεσμική ζήτηση.

5. ⚖️ Μακροοικονομικές ανισορροπίες (χρέος, πληθωρισμός, υπερτιμήσεις) επαναλαμβάνονται πριν από κάθε ιστορικό bull run του χρυσού.

➡️ Συμβουλές Black Box:

📌 Μην μπερδεύεις τη βραχυπρόθεσμη διόρθωση με αλλαγή τάσης - το μακροπρόθεσμο αφήγημα μένει άθικτο.

📌 Παρακολούθησε τις αγορές Κεντρικών Τραπεζών· συχνά αποτελούν πρόδρομο δείκτη για την επόμενη άνοδο.

📌 Ο συνδυασμός χρέους, πληθωρισμού και αρνητικών επιτοκίων είναι εκρηκτικός — όχι για τις αγορές, αλλά για τον χρυσό.

📌 Οι διορθώσεις σε bull market είναι ευκαιρίες επανατοποθέτησης, όχι λόγος φυγής.

🏦 🏦🏦 Jefferies: Νέοι στόχοι για ΕΤΕ & Eurobank ενόψει αποτελεσμάτων

📈 Η Jefferies, με αναλυτή τον Άλεξ Δημητρίου, επαναβεβαιώνει την ισχυρή της στάση υπέρ των ελληνικών τραπεζών, αυξάνοντας τις τιμές-στόχους για Εθνική Τράπεζα και Eurobank και διατηρώντας τη σύσταση «Αγορά».

💶 Ενόψει των αποτελεσμάτων γ’ τριμήνου (Eurobank: 30 Οκτωβρίου, ΕΤΕ: 6 Νοεμβρίου), ο οίκος αναμένει σταθερά επιτοκιακά έσοδα και ανθεκτική οργανική κερδοφορία, παρά την ήπια αποκλιμάκωση των επιτοκίων.

📊 Νέες τιμές-στόχοι & αποτιμήσεις

Εθνική Τράπεζα: €15,50 (από €13,55) ➜ περιθώριο ανόδου +20%

Eurobank: €4,15 (από €3,70) ➜ περιθώριο ανόδου +23%

Και οι δύο μετοχές διαπραγματεύονται με P/E < 9x για το 2025, ενώ τα ROTE 15–19% θεωρούνται ελκυστικά έναντι των ευρωπαϊκών peers.

🧭 Σενάρια αποτίμησης

Εθνική Τράπεζα

🔼 Ανοδικό (Upside): €18,20 (+40%) — NII 3,1%, Cost/Income 32%, ROTE 21%

🔽 Καθοδικό (Downside): €9,05 (-30%) — NII 1,8%, LLR 100 μ.β., ROTE 13%

Eurobank

🔼 Ανοδικό (Upside): €4,90 (+45%) — NII 2,8%, Cost/Income 35%, ROTE 20%

🔽 Καθοδικό (Downside): €2,45 (-28%) — NII 2,0%, LLR 75 μ.β., ROTE 12%

🏦 ΕΤΕ: Σταθερότητα & ισχύς κεφαλαίου

Η Jefferies υπογραμμίζει ότι η Εθνική παραμένει η τράπεζα με τη ισχυρότερη κεφαλαιακή βάση στην Ελλάδα, με CET1 ~19% έναντι εσωτερικού στόχου 14%.

Η κερδοφορία παραμένει υψηλή (ROE 15%, ROTE 19%), ενώ με P/BV 1,3x και κεφαλαιοποίηση €11,4 δισ., εξακολουθεί να θεωρείται undervalued έναντι της ποιότητας των κεφαλαίων της.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε τις ανακοινώσεις γ’ τριμήνου — θα αποτελέσουν test για τη συνέχεια του 2025.

📌 Η Eurobank ενδέχεται να υπεραποδώσει βραχυπρόθεσμα λόγω σταθερότερου NII και χαμηλότερου CoR.

📌 Η ΕΤΕ παραμένει η «ασφαλής άγκυρα» του κλάδου με το υψηλότερο CET1 και μεγαλύτερο buffer για μέρισμα.

📌 Αν υπάρξει διόρθωση λόγω εποχικότητας ή διεθνών πιέσεων, πιθανή ευκαιρία επανατοποθέτησης πριν τα αποτελέσματα.

📌 Το spread αποτίμησης έναντι των ευρωπαϊκών τραπεζών (P/E, ROTE) αφήνει ακόμη χώρο για θετικές αναθεωρήσεις.

Credia Bank: Η κίνηση ματ με την HSBC Μάλτας

Τα αποτελέσματα που ανακοίνωσε η HSBC Malta επιβεβαιώνουν την κίνηση ματ που έκανε η CrediaBank με την εξαγορά της.

Ανακοίνωσε κέρδη προ φόρων ύψους €82,5 εκατ. για το 9μηνο του 2025, ενώ ανάπτυξη καταγράφηκε στα καθαρά έσοδα από προμήθειες και στις συναλλαγές συναλλάγματος. Ισχυρά αποτελέσματα επιτεύχθηκαν στις υπηρεσίες συναλλακτικής τραπεζικής, ιδίως στις Παγκόσμιες Εμπορικές Υπηρεσίες (Global Trade Services), όπου τα έσοδα αυξήθηκαν περίπου κατά 15%. Επίσης, καταγράφηκε αύξηση στα κεφάλαια υπό διαχείριση.

Η Τράπεζα κατέγραψε βελτίωση στην ποιότητα του δανειακού της χαρτοφυλακίου, οδηγώντας σε αντιστροφή προβλέψεων πιστωτικού κινδύνου ύψους €4,6 εκατ., έναντι €10,8 εκατ. την αντίστοιχη περίοδο πέρυσι. Η ποιότητα του δανειακού χαρτοφυλακίου βελτιώθηκε, διατηρώντας έναν πολύ χαμηλό δείκτη μη εξυπηρετούμενων δανείων. Η επιχειρηματική χρηματοδότηση αυξήθηκε κατά τη διάρκεια του γ’ τριμήνου. Τέλος, η ρευστότητα της Τράπεζας παρέμεινε ισχυρή και οι κεφαλαιακοί δείκτες συνέχισαν να υπερβαίνουν τις κανονιστικές κεφαλαιακές απαιτήσεις.

🏗️ 🧱 Titan: Η επιστροφή του τσιμέντου στην… άνοδο

🧱 Παρά το γεγονός ότι ο TITC παραμένει –μαζί με τη ΛΑΜΔΑ– μία από τις λίγες μετοχές του FTSE που διατηρούν ακόμη αρνητικό πρόσημο στο 2025, η εικόνα αρχίζει να αλλάζει αισθητά. Πρέπει να συνυπολογιστεί το μέρισμα των 3€, που ουσιαστικά “αμβλύνει” την ονομαστική πτώση. Στις τελευταίες συνεδριάσεις, η μετοχή δείχνει σημάδια ισχυρής ανάκαμψης: έχει ήδη ανακτήσει 5€ από τα χαμηλά της 1ης Οκτωβρίου, σημειώνοντας έξι συνεχόμενες ανοδικές συνεδριάσεις.

🏗️ Η Titan φαίνεται έτοιμη να παρουσιάσει ένα ακόμη στιβαρό τρίμηνο, με τα αποτελέσματα να ανακοινώνονται στις 6 Νοεμβρίου. Παρά τις πιέσεις από την αγορά των ΗΠΑ και τη λογιστική επίδραση της πώλησης της τουρκικής θυγατρικής, ο όμιλος συνεχίζει να αποδεικνύει την ανθεκτικότητά του. Η εγχώρια ζήτηση τσιμέντου παραμένει ισχυρή, ενώ τα αυξημένα περιθώρια κέρδους και η πτώση του ενεργειακού κόστους στη ΝΑ Ευρώπη ενισχύουν το EBITDA.

💼 Η Titan έχει πλέον σταθεροποιηθεί ως case study για το πώς μια βιομηχανική εταιρεία μπορεί να συνδυάζει ισχυρή ρευστότητα, πειθαρχημένη στρατηγική και αξιόπιστο management. Το risk/reward προφίλ της την καθιστά ιδιαίτερα ελκυστική επιλογή για επενδυτές με μεσοπρόθεσμο ορίζοντα που αναζητούν σταθερή απόδοση και προβλεψιμότητα κερδών.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε την ανακοίνωση στις 6/11 — τυχόν αναβάθμιση των προβλέψεων θα λειτουργήσει ως καταλύτης.

📌 Η σταθερότητα του margin στις ΗΠΑ είναι το “καμπανάκι» αισιόδοξης συνέχειας.

📌 Η είσοδος του RSI στην υπεραγορασμένη ζώνη αυξάνει τις πιθανότητες βραχυπρόθεσμης διόρθωσης

📌 Η μετοχή παραμένει φθηνή σε όρους EV/EBITDA σε σχέση με ευρωπαϊκούς peers (Heidelberg, Holcim).

🏢 🏢 Jumbo – Επένδυση με ακρίβεια ραφιού και στρατηγική βάθους

💡 Η εξαγορά της HERALD ΕΛΛΑΣ 2, ιδιοκτήτριας του εμπορικού κέντρου VESO MARE στην Πάτρα, έναντι 10,8 εκατ. ευρώ, αποτυπώνει τη χαρακτηριστική ισορροπία της Jumbo ανάμεσα στη ρευστότητα και τη στρατηγική ψυχραιμία. Με πλήρη χρηματοδότηση από τα ταμειακά διαθέσιμα, η εταιρεία δείχνει για ακόμη μια φορά ότι δεν κυνηγά δανεικές επεκτάσεις, αλλά στηρίζει την ανάπτυξη σε στέρεες βάσεις.

🏢 Η κίνηση εντάσσεται στο πάγιο δόγμα του ομίλου: ιδιοκτησία αντί ενοικίου. Με την αγορά του ακινήτου που ήδη στεγάζει κατάστημά της, η Jumbo «απολυμαίνει» το κόστος λειτουργίας της και εξαλείφει κάθε μίσθωση ως μεταβλητή αβεβαιότητας. Η αυτονομία αυτή της δίνει ευελιξία σε μια εποχή που η αγορά real estate ανατιμάται, και τα επιτόκια παραμένουν υψηλότερα των προηγούμενων ετών.

📈 Παράλληλα, το εμπορικό κέντρο προσθέτει και σταθερό επενδυτικό εισόδημα στο χαρτοφυλάκιο της εταιρείας, πέραν της βασικής λιανικής δραστηριότητας. Η Jumbo γίνεται σταδιακά όχι μόνο retailer, αλλά και ιδιοκτήτης εμπορικών υποδομών, κάτι που ενισχύει τον έλεγχο της αλυσίδας αξίας της.

🧭 Συνολικά, πρόκειται για μια πράξη στρατηγικής συνέπειας, που επιβεβαιώνει τη φιλοσοφία διοίκησης: αποφυγή ρίσκου, επένδυση σε περιουσιακά στοιχεία που δημιουργούν διαχρονική αξία, και ενίσχυση των θεμελίων ενός ομίλου με χαρακτηριστική κεφαλαιακή αυτάρκεια.

➡️ Συμβουλές Black Box:

📌 Οι ιδιοκτησίες καταστημάτων της μειώνουν την έκθεση στον πληθωρισμό ενοικίων, ενισχύοντας το λειτουργικό margin.

📌 Παρακολούθησε αν συνεχιστεί η στρατηγική εξαγορών ακινήτων σε μεγάλες πόλεις — είναι ένδειξη δομικής θωράκισης.

📌 Η χρήση αποκλειστικά ιδίων κεφαλαίων δείχνει ότι η εταιρεία προετοιμάζεται για πιθανές μελλοντικές ευκαιρίες σε περιβάλλον χαμηλότερων αποτιμήσεων.

⚡ ⚡ΔΕΗ: Η συνέχεια της μεταμόρφωσης στο ταμπλό

💡 Η ΔΕΗ αξίζει αναμφίβολα μια θέση σε κάθε υγιές χαρτοφυλάκιο. Η πορεία της είναι υπόδειγμα αναστροφής — από τη στασιμότητα και τα χρέη, σε έναν ενεργειακό οργανισμό με ανθεκτικότητα, ρευστότητα και όραμα. Η διοίκηση έχει επιτύχει κάτι σπάνιο: να αλλάξει όχι μόνο τους αριθμούς, αλλά και τη νοοτροπία ενός ολόκληρου ομίλου.

📈 Η μετοχή επιβεβαιώνει καθημερινά αυτή την ποιοτική μετάλλαξη. Από τα 6 € της περασμένης τριετίας, κινείται πλέον λίγο κάτω από τα 15 €, σε μια σχεδόν «υποδειγματική» ανοδική διαδρομή. Το ενδιαφέρον, ωστόσο, δεν είναι μόνο η απόδοση, αλλά η συμπεριφορά της: αμυντική, σταθερή, και με αξιοσημείωτη ανθεκτικότητα στις διορθώσεις.

🧱 Η τρέχουσα τεχνική εικόνα δείχνει μια προσπάθεια εξόδου από το τρίμηνο pattern συσσώρευσης — μια απόπειρα που χρειάζεται λίγο περισσότερο τζίρο για να επιβεβαιωθεί. Επόμενοι στόχοι: τα 16 € ως κοντινή αντίσταση και η «βαριά» ζώνη των 18 € που λειτουργεί ως ψυχολογικό ορόσημο για την αγορά.

📊 Παρά την ισχυρή της θέση, η ΔΕΗ κερδίζει «μόλις» 20% το 2025, σαφώς λιγότερο από τον Γενικό Δείκτη (+36%). Ωστόσο, μαζί με τις CENER και (οριακά) ΓΕΚ ΤΕΡΝΑ, αποτελεί μία από τις ελάχιστες μετοχές που βρίσκονται στα πολυετή υψηλά τους — ένδειξη πραγματικής αγοραστικής δύναμης και θεμελιώδους εμπιστοσύνης.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε αν η διάσπαση των 15,8 € συνοδευτεί από αυξημένο όγκο — είναι το σήμα επιβεβαίωσης για τα 16 €.

📌 Η ανθεκτικότητα της μετοχής στα sell-offs την καθιστά ιδανικό «core holding» για μακροπρόθεσμους επενδυτές.

📌 Οι αποτιμήσεις παραμένουν ελκυστικές συγκριτικά με τις ευρωπαϊκές utilities· το P/E της ΔΕΗ είναι κάτω από τον μέσο όρο του κλάδου.

⚡⚡ HydroGraph Clean Power Inc. (HG.CN) – Η «γραφενική» επανάσταση σε εξέλιξη

💎 Από τα 0,10 δολάρια πριν έναν χρόνο στα 3,75 σήμερα, η HydroGraph σημείωσε άνοδο άνω του +4.000% σε διετία, και μόλις έγραψε νέο ιστορικό υψηλό μετά από μια μικρή διόρθωση. Αυτό σημαίνει πως η αγορά όχι απλώς πιστεύει, αλλά αρχίζει να προεξοφλεί κάτι πολύ μεγαλύτερο.

🚀 Η εταιρεία δραστηριοποιείται στην παραγωγή καθαρού γραφενίου μέσω ενεργειακά αποδοτικής και κλιματικά φιλικής τεχνολογίας πλάσματος. Το γραφένιο, με τις εξαιρετικές του ιδιότητες (αγωγιμότητα, αντοχή, ευκαμψία, ελαφρότητα), θεωρείται η πρώτη ύλη που μπορεί να αλλάξει τον τρόπο με τον οποίο κατασκευάζονται ηλεκτρονικά, μπαταρίες, σύνθετα υλικά, ακόμα και αισθητήρες ή φίλτρα νερού.

📈 Στο ταμπλό, η συμπεριφορά της μετοχής μετά τη διόρθωση δείχνει πως έχει ήδη θεσμικό βλέμμα από πάνω της. Ο όγκος παραμένει υψηλός, ενώ η αγορά φαίνεται να αποδέχεται ότι η HydroGraph δεν είναι απλώς speculative play, αλλά ίσως ο πρώτος καθαρός μονομάχος σε έναν τομέα στρατηγικής σημασίας.

💬 Όπως συμβαίνει σε κάθε επαναστατικό υλικό (θυμήσου το λίθιο ή τα rare earths), αν η HydroGraph κατορθώσει να παράγει γραφένιο σε εμπορική κλίμακα και σταθερή ποιότητα, τότε η αποτίμηση του 1,18 δισ. CAD μπορεί να φανεί αστεία στο μέλλον.

💡 Το Black Box είχε εντοπίσει τη μετοχή στην πρώτη διόρθωση μετά το ράλι που ακολούθησε την ανακοίνωση της πατέντας παραγωγής γραφενίου. Το προχθεσινό νέο υψηλό επιβεβαίωσε την ορθότητα της προσέγγισης την ώρα τη διόρθωσης που προκαλεί η αποχώρηση των βραχυπρόθεσμων και πριν αρχίσουν να παίρνουν θέσεις οι μακροπρόθεσμοι.

➡️ Συμβουλές Black Box:

📌 Το γραφένιο δεν είναι μόδα· είναι βιομηχανική επανάσταση σε αναμονή.

📌 Προσοχή στις φούσκες: η αγορά έχει “τρέξει” 40x σε έναν χρόνο — κάθε νέα αύξηση κεφαλαίου θα δοκιμάσει τη βραχυπρόθεσμη εμπιστοσύνη.

📌 Κλειδί: παραγωγική επάρκεια και πιστοποίηση ποιότητας (ISO/industrial validation). Αυτά θα ξεχωρίσουν τον ηγέτη από τους μιμητές.

📌 Αν το γραφένιο γίνει στρατηγική πρώτη ύλη (όπως το λίθιο το 2020), τότε ο Καναδάς και η HydroGraph θα μπουν στο radar των κυβερνήσεων.

🏦 🎯 🏦 Πειραιώς: Το comeback στην επενδυτική βαθμίδα

💫 Η αναβάθμιση της Τράπεζας Πειραιώς από τη Fitch Ratings στη βαθμίδα ‘BBB-’ με σταθερές προοπτικές δεν είναι απλώς ένα ακόμα γεγονός — είναι η οριστική επιστροφή της τράπεζας στο κλαμπ των «επενδυτικών» ιδρυμάτων. Ένα ταξίδι εξυγίανσης και αναγέννησης που πριν λίγα χρόνια φάνταζε απίθανο, σήμερα γίνεται πραγματικότητα.

🏦 Η Fitch αναγνωρίζει εκρηκτική βελτίωση στη κερδοφορία, τη δομή ενεργητικού και τη διαχείριση κινδύνου:

• Τα NPEs από 40% υποχώρησαν στο 3% — επίδοση που τη φέρνει κοντά στους ευρωπαϊκούς μέσους όρους.

• Το CET1 ratio φτάνει στο 14,4%, ακόμη και μετά την εξαγορά της Εθνικής Ασφαλιστικής, αποδεικνύοντας ισχυρό ισολογισμό και σωστό κεφαλαιακό σχεδιασμό.

• Τα λειτουργικά κέρδη >4% των RWA δείχνουν αποτελεσματικότητα και ποιοτικό risk management.

🧭 Ο ψηφιακός μετασχηματισμός, η πτώση κόστους και η αύξηση παραγωγικότητας αποτελούν βασικούς πυλώνες αυτής της ανόδου. Η Πειραιώς πλέον λειτουργεί με όρους μεγάλης ευρωπαϊκής τράπεζας, διαθέτοντας σταθερή καταθετική βάση, πλήρη κάλυψη των MREL, και κανονική πρόσβαση στις διεθνείς αγορές.

📈 Πέρα από τη βαθμολογία, η αναβάθμιση αλλάζει την εικόνα της τράπεζας στο ραντάρ των διεθνών επενδυτών. Funds που απέφευγαν non-investment grade τίτλους τώρα μπορούν θεσμικά να τοποθετηθούν. Η μετοχή —ακόμη ελκυστικά αποτιμημένη— έχει χώρο για re-rating.

🇬🇷 Σε μακροοικονομικό επίπεδο, η εξέλιξη αυτή ενισχύει την αξιοπιστία του ελληνικού τραπεζικού συστήματος συνολικά. Όταν μια τράπεζα που πριν μια δεκαετία θεωρούνταν “υπό αναδιάρθρωση” αποκτά investment grade, το μήνυμα προς τις αγορές είναι ξεκάθαρο: Η Ελλάδα δεν είναι πια το «ρίσκο» της Ευρώπης.

✨ Η Πειραιώς δεν επιστρέφει απλώς — αναβαθμίζεται στρατηγικά. Με συνεπή διοίκηση, αυστηρή πειθαρχία κεφαλαίων και εστίαση στη βιωσιμότητα, αποτελεί πλέον παράδειγμα μετασχηματισμού για ολόκληρο τον κλάδο.

➡️ Συμβουλές Black Box:

📌 Η αναβάθμιση αυξάνει την πιθανότητα εισόδου περισσότερων ξένων θεσμικών στα ελληνικά τραπεζικά assets.

📌 Κράτα μάτι στο spread των ομολόγων της Πειραιώς — η συρρίκνωση του θα σημαίνει σταθεροποίηση της αξιολόγησης.

📌 Η αγορά πιθανόν να προεξοφλήσει επόμενη αναβάθμιση και από S&P ή Moody’s εντός 6–9 μηνών..

📌 Επικέντρωση στη συνέχιση του cost discipline και του bancassurance expansion — εκεί θα κριθεί η βιώσιμη ανάπτυξη.

🏙️ 🏙️ «Νεόδμητα για… λίγους»: Η ψευδαίσθηση της ακίνητης ευημερίας

💰 Η ελληνική αγορά κατοικίας ζει μια περίοδο παραδοξότητας: χιλιάδες νεόδμητα διαμερίσματα ξεφυτρώνουν, όμως ελάχιστα αλλάζουν χέρια. Το χάσμα ανάμεσα στη ζητούμενη και την πραγματική τιμή πώλησης θυμίζει δύο παράλληλους κόσμους που δεν συναντιούνται. Από τα 387.000 € μέση ζητούμενη στα listings έως τα 105.000 € στις πράξεις, η αγορά φωνάζει: προσδοκίες χωρίς αντίκρισμα.

📉 Το «στοκ» λιμνάζει, μένοντας αδιάθετο έως και δύο χρόνια, καθώς οι κατασκευαστές επιμένουν σε premium τιμολόγηση που απευθύνεται σε λίγους. Οι υπόλοιποι βλέπουν τα όνειρα για ιδιοκατοίκηση να απομακρύνονται.

🌇 Η Αττική παραμένει το πεδίο μάχης. Γλυφάδα, Βούλα, Άλιμος, Φάληρο και Μαρούσι πρωταγωνιστούν, με τιμές που φτάνουν έως 7.000 €/τ.μ. – επίπεδα Λονδίνου χωρίς, όμως, τις αντίστοιχες υποδομές ή αποδόσεις. Η μέση επιφάνεια ξεπερνά τα 150 τ.μ., δείχνοντας ότι οι περισσότερες κατασκευές στοχεύουν στην ανώτερη μεσαία τάξη και τους ξένους επενδυτές.

🏚️ Παρά τη «χλιδή» των νεόδμητων, η πλειονότητα των κατοικιών είναι γηρασμένη: 6 στα 10 ακίνητα άνω των 30 ετών, και μόλις 1 στα 10 έχει ανακαινιστεί. Το αποτέλεσμα; Μια αγορά με πολυτελή βιτρίνα και φτωχό υπόβαθρο.

🏗️ Η έλλειψη οικοπέδων στο κέντρο και η ανυπαρξία θεσμικών developers επιδεινώνουν το αδιέξοδο. Η προσφορά παραμένει ακριβή, ενώ η ζήτηση στρέφεται σε ενοικίαση ή σε μικρότερες, παλαιότερες κατοικίες.

🤔Όπως τονίζει ο κ. Μαρκόπουλος (Prosperty), η στεγαστική κρίση τροφοδοτείται από γηρασμένο απόθεμα, αναντιστοιχία τιμής–ποιότητας και απουσία θεσμικών παικτών. Με αυτά τα δεδομένα, η απόκτηση νεόδμητης κατοικίας για τον μέσο Έλληνα μοιάζει σήμερα περισσότερο με μαραθώνιο παρά με σπριντ.

➡️ Συμβουλές Black Box:

📌 Μην κοιτάς μόνο την τιμή ανά τ.μ. – αξιολόγησε τη ρευστότητα της περιοχής και το ρεαλιστικό ενοίκιο που μπορεί να αποφέρει.

📌 Οι νεόδμητες κατοικίες στα νότια προάστια έχουν κορεστεί· εξέτασε περιοχές δεύτερης ζώνης (π.χ. Ηλιούπολη, Άγιος Δημήτριος) όπου οι αποδόσεις είναι πιο ισορροπημένες.

📌 Η αγορά κατοικίας στην Ελλάδα περνά από φάση «ανατιμητικής κόπωσης» — περίμενε πριν αγοράσεις.

📌 Αν είσαι επενδυτής, εστίασε σε ανακαινίσεις παλαιών ακινήτων: έχουν χαμηλότερο ρίσκο και καλύτερη φορολογική αντιμετώπιση.

📌 Η ανισορροπία τιμής–εισοδήματος δύσκολα θα λυθεί χωρίς πολιτικές ενίσχυσης στεγαστικής πίστης· μέχρι τότε, η πολυτέλεια θα παραμένει άδεια.

🏦 🪙 🏦 «ΕΚΤ σε λειτουργία αναμονής»

Τα 5 καυτά ερωτήματα πριν από την Πέμπτη

💶 Οι αγορές θεωρούν σχεδόν βέβαιο ότι η Ευρωπαϊκή Κεντρική Τράπεζα θα διατηρήσει αμετάβλητα τα επιτόκια για τρίτη συνεχόμενη φορά στη συνεδρίαση της Πέμπτης. Το μείγμα εμπορικής έντασης ΗΠΑ–Κίνας και περιορισμένων νέων μακροοικονομικών δεδομένων οδηγεί σε μια ενδιάμεση “παύση” πριν από τη μεγάλη αναμέτρηση του Δεκεμβρίου.

1️⃣ Η απόφαση της εβδομάδας

Όλα δείχνουν «παύση». Από τον Σεπτέμβριο δεν έχουν υπάρξει ουσιαστικές μεταβολές στο περιβάλλον, ενώ οι επιδράσεις των νέων δασμών ΗΠΑ–Κίνας στο ευρώ παραμένουν θολές. Η συνεδρίαση χαρακτηρίζεται περισσότερο «τεχνική» παρά καθοριστική.

2️⃣ Πληθωρισμός πάνω από στόχο — πρόβλημα;

Ο δείκτης τιμών ανέβηκε στο 2,2%, αλλά αυτό θεωρείται συμβατό με τη διαδρομή που βλέπει η ΕΚΤ (στόχος 1,7% το 2026). Ο ισχυρότερος ευρώ και οι χαμηλότερες τιμές εισαγωγών από Κίνα περιορίζουν τις ανοδικές πιέσεις.

3️⃣ Γιατί επανέρχονται τα στοιχήματα για μειώσεις;

Οι εμπορικές εντάσεις επαναφέρουν την επιφυλακτικότητα. Οι αγορές αποτιμούν ~50% πιθανότητα νέας μείωσης το 2026, αν και χαμηλότερα από την προηγούμενη εβδομάδα. Παρά την πρόσκαιρη βελτίωση στο δ΄ τρίμηνο, η αβεβαιότητα κυριαρχεί.

4️⃣ Η τακτική της ΕΚΤ υπό αμφισβήτηση;

Η «πόρτα» για χαμηλότερα επιτόκια παραμένει ανοιχτή. Ο επικεφαλής οικονομολόγος Φίλιπ Λέιν αφήνει περιθώριο για προσαρμογή «αν ενταθούν οι καθοδικοί κίνδυνοι» — από την ενίσχυση του ευρώ έως την υποτονική ανάκαμψη της Γερμανίας. Στο ραντάρ μπαίνουν και οι AI-οδηγούμενες αποτιμήσεις, που ενδέχεται να διαταράξουν τη νομισματική σταθερότητα.

5️⃣ Ρωσικά περιουσιακά στοιχεία & ευρώ

Η ΕΚΤ αποφεύγει τις δηλώσεις, αλλά προτεραιότητα παραμένει η αξιοπιστία του νομίσματος. Η πρόταση για χρήση δεσμευμένων ρωσικών κεφαλαίων υπέρ της Ουκρανίας παραμένει υπό αξιολόγηση ως τον Δεκέμβριο, με στόχο να αποφευχθούν νομικές και αγοραίες παρενέργειες.

🎯 Συμπέρασμα:

Η ΕΚΤ κρατά στάση αναμονής, γνωρίζοντας πως ο Δεκέμβριος θα είναι ο μήνας των αποφάσεων — για πληθωρισμό, εμπορικά ρίσκα, ενεργειακή ισορροπία και το μέλλον του ευρώ σε ένα ταραχώδες διεθνές περιβάλλον.

➡️ Συμβουλές Black Box:

📌 Αν η ρητορική της Λαγκάρντ γίνει πιο «χαλαρή», αναμένεται άνοδος στις τιμές των ευρωπαϊκών ομολόγων.

📌 Παρακολούθησε τον ρυθμό πληθωρισμού στις υπηρεσίες — είναι ο πιο επίμονος δείκτης που ανησυχεί την ΕΚΤ.

📌 Ισοτιμία ευρώ/δολαρίου πάνω από το 1,10 θα συνεχίσει να πιέζει τις εξαγωγικές επιχειρήσεις της Ευρωζώνης.

📌 Μην αγνοείς τα ασφάλιστρα κινδύνου που σχετίζονται με την τεχνητή νοημοσύνη (AI)· η ΕΚΤ τα θεωρεί πλέον πιθανή πηγή χρηματοπιστωτικής αστάθειας.

📌 Ο Δεκέμβριος θα είναι ο μήνας ανατιμολόγησης για ομόλογα και τράπεζες — διατήρησε ρευστότητα για ευκαιρίες.

🇬🇷🔥 Το comeback των ελληνικών FSRU και LNG στο ραντάρ ΗΠΑ και Βρυξελλών

🧭 Η Ελλάδα ξαναμπαίνει στο ενεργειακό παιχνίδι της Ευρώπης, καθώς Ουάσιγκτον και Βρυξέλλες τη βλέπουν ως «πύλη» για το αμερικανικό LNG. Με στόχο την πλήρη απεξάρτηση από το ρωσικό αέριο έως το 2027, επανέρχονται στο τραπέζι σχέδια που είχαν παγώσει: νέα πλωτά τέρμιναλ από Motor Oil, HelleniQ Energy και όμιλο Κοπελούζου.

🏗️ Πέρα από τη Ρεβυθούσα και το πλήρως λειτουργικό FSRU Αλεξανδρούπολης, τρία ακόμη projects περιμένουν τελική απόφαση:

Θράκη (Gastrade II) – έτοιμο, χωρίς FID.

Θεσσαλονίκη (Elpedison/HelleniQ) – αναζητά δεσμευτικούς αγοραστές.

Κόλπος Κορίνθου (Dioriga Gas/Motor Oil) – τεχνικά ώριμο, αλλά «παγωμένο».

🇺🇸 Το αμερικανικό ενδιαφέρον ενισχύεται: επαφές Παπασταύρου με την ομάδα Τραμπ και τη Chevron, επίσκεψη Μπέργκαμ και το συνέδριο P-TEC 2025 (6–7 Νοεμβρίου, Αθήνα) αναμένονται ως καθοριστικά βήματα. Παράλληλα, ο «Κάθετος Διάδρομος» Ελλάδας-Ουκρανίας μπαίνει σε νέα φάση με δημοπρασίες του ΔΕΣΦΑ και συντονισμό πέντε χωρών.

➡️ Συμβουλές Black Box:

📌 Αν στο P-TEC επιβεβαιωθούν δεσμευτικοί αγοραστές LNG, τα ελληνικά FSRU θα ξεκλειδώσουν επενδύσεις.

📌 Η είσοδος αμερικανικού παίκτη (π.χ. Chevron) θα αυξήσει τη διεθνή αξιοπιστία των projects.

📌 Ο «Κάθετος Διάδρομος» μπορεί να μετατρέψει την Ελλάδα σε περιφερειακό κόμβο επανεξαγωγής.

📌 Επενδυτικά, κράτα μάτι σε Motor Oil και HelleniQ Energy — πιθανή ανατίμηση με FID και νέα συμβόλαια LNG.

⚡💙 «Φουλ του μπλε» στα τιμολόγια ρεύματος – Γιατί πέφτουν κάτω από τα 10 λεπτά

Οι καταναλωτές στρέφονται στα «μπλε» σταθερά τιμολόγια, που «κλειδώνουν» την κιλοβατώρα και προσφέρουν σιγουριά. Επτά στους εννέα παρόχους δίνουν τιμές από 8,8 έως 9,9 λεπτά/κιλοβατώρα — επίπεδα αδιανόητα πριν έναν χρόνο.

Αντίθετα, τα «πράσινα» (με βάση τη χονδρεμπορική) κοστίζουν περισσότερο και κρύβουν ρίσκο μηνιαίων αυξήσεων, ενώ τα «κίτρινα» χάνουν έδαφος. Το Value Deal On time της Protergia τιμολογεί 9 λεπτά/κιλοβατώρα (πάγιο 5€), το MyHome4All της ΔΕΗ 11,6 λεπτά (έως 500 kWh) και 15,82 πάνω από το όριο, ενώ Elpedison, NRG και ΗΡΩΝ κυμαίνονται από 12 έως 15,9 λεπτά.

Οι πάροχοι αποφεύγουν τα κυμαινόμενα, καθώς το υψηλό «churn» —οι συνεχείς αποχωρήσεις πελατών— τους κοστίζει. Τα σταθερά τιμολόγια μειώνουν τη μετακινητικότητα και εξασφαλίζουν προβλεψιμότητα για όλους.

⚠️ Όμως, «φθηνό» δεν σημαίνει πάντα «οικονομικό». Τα πάγια στα μπλε συχνά είναι υψηλά, συμφέρουν όσους καταναλώνουν πολύ, ενώ οι χαμηλοί χρήστες μπορεί να πληρώσουν τελικά περισσότερα.

➡️ Συμβουλές Black Box:

📌 Μην κοιτάς μόνο την τιμή κιλοβατώρας — μέτρα το συνολικό κόστος με το πάγιο.

📌 Για κατανάλωση κάτω από 300 kWh/μήνα, τα σταθερά τιμολόγια σπάνια συμφέρουν.

📌 Αν αναμένεις άνοδο χονδρικής τιμής ρεύματος, το «μπλε» είναι ασπίδα προστασίας.

📌 Επανέλεγξε το συμβόλαιο κάθε έξι μήνες — οι πάροχοι αλλάζουν στρατηγική χωρίς προειδοποίηση.

🌊⚡ Eni – Το ιταλικό “Messapia” και το ελληνικό στοίχημα στα υπεράκτια

🌬️ Σε πλήρη τροχιά υλοποίησης εισέρχεται ένα από τα πιο φιλόδοξα έργα ΑΠΕ της Μεσογείου: το πλωτό αιολικό πάρκο Messapia της Eni, ισχύος 1.314 MW, στα βαθιά νερά του Ιονίου κοντά στο Στενό του Οτράντο, στα θαλάσσια σύνορα Ελλάδας–Ιταλίας.

🇮🇹 Με τις μελέτες ολοκληρωμένες, η ιταλική κυβέρνηση ενεργοποίησε τη διασυνοριακή διαδικασία, αποστέλλοντας φάκελο στο ΥΠΕΝ για δημόσια διαβούλευση 30 ημερών. Η Αθήνα καλείται να τοποθετηθεί, καθώς το έργο ενδέχεται να επηρεάσει τμήμα του ελληνικού θαλάσσιου οικοσυστήματος.

🧭 Το Messapia «γειτνιάζει» με ενεργειακές υποδομές-κλειδιά: IGI Poseidon, GRITΑ, και τον υπό σχεδιασμό GRITΑ2, ο οποίος θα διπλασιάσει τη διασυνοριακή ικανότητα έως το 2030. Οι επιπτώσεις στη ναυσιπλοΐα θεωρούνται ήπιες, αφού οι κύριες γραμμές Ανκόνα–Πάτρα και Μπρίντιζι–Κεφαλονιά βρίσκονται εκτός της ζώνης εγκατάστασης.

🌱 Περιβαλλοντικά, οι μελέτες κάνουν λόγο για μέτριες επιδράσεις (κυρίως θόρυβος και υποθαλάσσιες δονήσεις), με αντιστάθμισμα τη μείωση εκπομπών CO₂, αφού η παραγόμενη ισχύς ισοδυναμεί με το 10% της σημερινής ιταλικής αιολικής παραγωγής.

🇬🇷 Στην Ελλάδα, το πλαίσιο ωρίμανσης των υπεράκτιων αιολικών πλησιάζει το κρίσιμο στάδιο: εκκρεμεί η ΚΥΑ για τα θαλάσσια “οικόπεδα” του Εθνικού Προγράμματος, ενώ η ΕΔΕΥΕΠ έχει ολοκληρώσει ανεμολογικές, γεωλογικές και περιβαλλοντικές βάσεις δεδομένων. Πρώτο ορόσημο θεωρείται το πάρκο 600 MW ανοιχτά της Αλεξανδρούπολης (ΔΕΗ–Motor Oil–ΤΕΡΝΑ Ενεργειακή), που έχει ήδη κοινοποιηθεί στην Κομισιόν για έγκριση σχήματος στήριξης.

💶 Παρά τις μεγάλες προοπτικές, το ευρωπαϊκό περιβάλλον παραμένει δύσκολο: υψηλό κόστος δανεισμού, ακριβές εφοδιαστικές αλυσίδες και έλλειψη υποδομών λιμένων ή πλοίων εγκατάστασης δημιουργούν επενδυτικό κενό άνω των 13 δισ. ευρώ μόνο για logistics. Παρ’ όλα αυτά, η Ελλάδα διαθέτει ισχυρό αιολικό δυναμικό και γεωστρατηγική θέση που μπορούν να τη μετατρέψουν σε κόμβο υπεράκτιων ΑΠΕ — αν εξασφαλιστεί γρήγορα ρυθμιστική σταθερότητα και χωροθέτηση.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε τη διαβούλευση ΥΠΕΝ – αποτελεί “stress test” για τα ελληνικά θαλάσσια οικόπεδα.

📌 Αν η Eni ζητήσει σύνδεση μέσω IGI ή GRITA, θα δημιουργηθεί νέα γεωπολιτική δυναμική Ελλάδας–Ιταλίας.

📌 Το Messapia λειτουργεί ως “πιλότος” για το πώς η Ελλάδα θα πρέπει να αντιμετωπίσει τα πρώτα πλωτά έργα.

🏦 🏦 Bank of America: Νέο κύμα αναβαθμίσεων για τις ελληνικές τράπεζες

📈 Λίγες ημέρες πριν από την έναρξη των ανακοινώσεων γ’ τριμήνου, η Bank of America “φουλάρει” για τις ελληνικές τράπεζες, αυξάνοντας τις τιμές-στόχους και επισημαίνοντας περιθώρια ανόδου — με κορυφαία τη Eurobank, όπου βλέπει +38% upside.

💶 Αναλυτικά:

Alpha Bank ➜ νέα τιμή-στόχος €3,90 (από €3,58), περιθώριο ανόδου 9%.

Eurobank ➜ νέα τιμή-στόχος €4,64 (από €4,45), περιθώριο 38%, διατηρεί buy.

Εθνική Τράπεζα ➜ €13,04 (από €12,81), σύσταση neutral.

Πειραιώς ➜ €8,01 (από €7,78), σύσταση buy.

🗓️ Τα αποτελέσματα ανοίγει η Eurobank στις 30 Οκτωβρίου, ενώ θα ακολουθήσουν Alpha, Πειραιώς και Εθνική.

➡️ Συμβουλές Black Box:

📌 Παρακολούθησε το NII trend· αν μείνει σταθερό παρά τη μείωση επιτοκίων, θα είναι bullish σήμα.

📌 Οι οδηγίες για μέρισμα θα παίξουν καθοριστικό ρόλο στο re-rating — ειδικά αν πλησιάζουν το 50-60%.

📌 Αν η ΕΤΕ διατηρήσει υψηλό CET1 >17%, ενδέχεται να επιστρέψει σε “buy” status σύντομα.

📌 Το EPS growth 2026-27 θα διαφοροποιήσει τις αποτιμήσεις· Eurobank και Πειραιώς φαίνονται πιο “growth-driven”.

📌 Στις ανακοινώσεις κράτα μάτι στις προβλέψεις (CoR) — κάτω από 40 μ.β. σημαίνει κορυφαία ποιότητα χαρτοφυλακίου.

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.