Επιμέλεια Κώστας Στούπας

🛑🔮 Μην πιστεύετε σε προβλέψεις – Εκμεταλλευτείτε το χάος

Οι παλαιότεροι θα θυμούνται: στην πρώτη εβδομάδα διόρθωσης το Σεπτέμβριο του ’99 μετά το πολύμηνο ράλι, ο Γενικός Δείκτης έχανε ~20% προτού ανακάμψει βίαια σε χαμηλότερο υψηλό. Το 90% των επενδυτών είχε ήδη χάσει όχι μόνο τα κέρδη αλλά και το κεφάλαιο, με «κόκκινο κωδικό» (χρέος προς τον broker).

Η βασική αιτία της καταστροφής; Ο «αέρας» (άτυπη δανειοδότηση) και το Τ+3. Δηλαδή, η τριήμερη καθυστέρηση εξόφλησης που μετατράπηκε σε «άτυπο margin loan»: αγορά σήμερα, πώληση αύριο +10%. Όσο ανέβαινε η αγορά, τα κέρδη ήταν αστρονομικά· μόλις γύριζε, η καταστροφή ολοκληρωτική.

Αν το μόνο βέβαιο στο χρηματιστήριο είναι ότι δεν υπάρχουν βέβαιες προβλέψεις, τότε πώς μπορείς να κερδίζεις προστατευμένος από τις κακοτοπιές;

Εδώ μπαίνει ο Nassim Nicholas Taleb. Πρώην trader, νυν φιλόσοφος, γνωστός για τον Μαύρο Κύκνο, αλλά ακόμη πιο πρακτικός στο Antifragile. Δεν δίνει προβλέψεις· δίνει δομές επιβίωσης και κέρδους στο απρόβλεπτο.

🔑 Βασικές αρχές Taleb για επενδυτές:

🧠 Γίνε «αντι-εύθραυστος» – όχι απλώς ανθεκτικός. Κέρδισε από την αστάθεια.

🦔 Στρατηγική «αλτήρα» (barbell): 80-90% ασφαλή, 10-20% ριψοκίνδυνα με ασύμμετρο upside.

🧮 Απόφυγε χρέος & πολύπλοκα μοντέλα – επένδυσε σε απλά, χειροπιαστά assets.

🛑 Μην εμπιστεύεσαι «ειδικούς» και προβλέψεις – η δομή σε σώζει, όχι το forecasting.

⚠️ Μικρές απώλειες – μεγάλα κέρδη (asymmetry).

🪙 Lindy effect: προτίμησε ό,τι έχει αντέξει στον χρόνο (χρυσός, γη, απλές επιχειρήσεις).

➡️ Συμπέρασμα Black Box:

Το κραχ δεν είναι «αν» αλλά «πότε». Ο Taleb προτρέπει: μην παίζεις το παιχνίδι των προβλέψεων· φτιάξε χαρτοφυλάκιο που σε ωφελεί όταν όλα πάνε στραβά. Η συνταγή: ρευστότητα, αποκέντρωση, ασυμμετρία, απλότητα, σοφία εμπειρίας.

🏦 🏦 BofA: Οι ελληνικές τράπεζες σε νέο γύρο απογείωσης

Η Bank of America έρχεται να επιβεβαιώσει τη δυναμική του ελληνικού τραπεζικού κλάδου, δίνοντας upside από 7% έως 42% στις νέες της τιμές-στόχους και χαρακτηρίζοντας τις μετοχές ελκυστικές τόσο σε αποτιμήσεις όσο και σε μερισματικές αποδόσεις (6%–9%).

🔹 Eurobank – Top pick

Καλύτερη διαφοροποίηση δραστηριοτήτων, υψηλότερα RoE.

Νέα τιμή-στόχος: €4,45 (από €4,36).

Upside: 42% από τα τρέχοντα €3,14.

Σύσταση: Buy.

🔹 Alpha Bank – Σταθερή επιλογή με UniCredit boost

Νέα τιμή-στόχος: €3,89 (από €3,59).

Upside: 12% από τα €3,49.

Σύσταση: Buy.

Extra στήριξη: Η UniCredit προσθέτει προοπτική M&A και συνέργειες

🔹 Πειραιώς – Ισχυρή ανάπτυξη, αλλά ευαίσθητη βάση

Νέα τιμή-στόχος: €7,78 (από €6,88).

Upside: 14% από τα €6,83.

Σύσταση: Buy.

Δυνατό στοιχείο: ισχυρή αύξηση κερδοφορίας και εσόδων.

🔹 Εθνική Τράπεζα – Η πιο «ώριμη» επιλογή

Νέα τιμή-στόχος: €12,81 (από €12,11).

Upside: 7%.

Σύσταση: Neutral.

Εξαιρετική κεφαλαιακή επάρκεια και ποιότητα ενεργητικού, αλλά αυτά ήδη αποτιμώνται στην αγορά.

➡️ Συμπέρασμα BB:

📌Η BofA δείχνει ξεκάθαρα πως οι ελληνικές τράπεζες μπαίνουν σε φάση ώριμης κερδοφορίας με καλές μερισματικές αποδόσεις. Όμως, η μεγάλη διαφοροποίηση παραμένει: η Eurobank είναι το στοίχημα ανάπτυξης, η ΕΤΕ η «ασφαλής» επιλογή, ενώ Alpha και Πειραιώς προσφέρουν το καλύτερο risk/reward με το σενάριο UniCredit να λειτουργεί ως κρυφό χαρτί.

🚢⛽ Chevron – Helleniq: Η συμμαχία που αλλάζει το ενεργειακό παιχνίδι στην Ελλάδα

Η λήξη της προθεσμίας για τον διεθνή διαγωνισμό παραχώρησης θαλάσσιων οικοπέδων νότια της Κρήτης και της Πελοποννήσου έφερε μια εξέλιξη–ορόσημο: η μοναδική προσφορά κατατέθηκε από την κοινοπραξία Chevron – Helleniq Energy.

🔹 Τι σημαίνει αυτό;

Πρόκειται για έμπρακτη ψήφο εμπιστοσύνης στα ελληνικά κοιτάσματα.

Η Ελλάδα αναβαθμίζεται γεωπολιτικά, καθώς δύο αμερικανικοί κολοσσοί (Chevron, ExxonMobil) τοποθετούνται πλέον στρατηγικά σε διαφορετικά blocks της Κρήτης.

Ενισχύεται η προοπτική ενεργειακής αυτάρκειας, σε μια περίοδο που Λιβύη και Αίγυπτος κινούνται επίσης δυναμικά στον χάρτη υδρογονανθράκων.

🔹 Γιατί είναι κομβικό:

Η Chevron φέρνει τεχνογνωσία από projects σε όλη τη Μεσόγειο.

Η Helleniq Energy, μέσω της Helleniq Upstream, κατοχυρώνει την παρουσία της στο κέντρο της εθνικής στρατηγικής.

Δημιουργείται πρόσφορο έδαφος για συνέργειες και μελλοντικές επενδύσεις που μπορούν να μετατρέψουν τη χώρα σε κρίσιμο ενεργειακό κόμβο Ευρώπης – Αφρικής – Μ. Ανατολής.

🔹 Η μεγάλη εικόνα:

Η συμμαχία δεν αφορά μόνο τα «υπόγεια» κοιτάσματα αλλά και την γεωστρατηγική αναβάθμιση της Ελλάδας στο ενεργειακό παιχνίδι. Σε μια περίοδο που η ΕΕ αναζητά ασφάλεια και διαφοροποίηση πηγών ενέργειας, η Ελλάδα αποκτά μεγαλύτερο ειδικό βάρος.

➡️Συμβουλές Black Box:

📌 Κρατήστε στο ραντάρ το project· αν οι γεωτρήσεις αποδώσουν, θα μιλάμε για κομβικό turning point στην ελληνική ενεργειακή ιστορία.

🏗️ 🛡️ ΓΕΚ ΤΕΡΝΑ: Ασπίδα οι Παραχωρήσεις

🚦 Οι παραχωρήσεις αναδεικνύονται στον απόλυτο μοχλό κερδοφορίας για τη ΓΕΚ ΤΕΡΝΑ, με εντυπωσιακά αποτελέσματα στο α΄ εξάμηνο 2025.

🔹 Έσοδα: €259 εκατ. (+100% σε σχέση με πέρυσι)

🔹 EBITDA: €167 εκατ. (από €78 εκατ. το 2024)

🔹 Αττική Οδός: +€89 εκατ. EBITDA μόνο στο εξάμηνο

🔹 Κυκλοφορία οχημάτων: αυξημένη σε όλο το χαρτοφυλάκιο

💶 Οι αναλυτές υπογραμμίζουν ότι το επαναλαμβανόμενο προφίλ εσόδων από παραχωρήσεις:

• Εξασφαλίζει σταθερή ρευστότητα

• Προσφέρει αντιστάθμιση απέναντι στην κυκλικότητα έργων & ενέργειας

• Ενισχύει το αφήγημα του νέου ομολόγου €500 εκατ. που προωθεί ο όμιλος

💡 Στρατηγικά, η ΓΕΚ ΤΕΡΝΑ μετατρέπει τις παραχωρήσεις σε «μαγνήτη επενδυτών» – προσφέροντας προβλεψιμότητα σε περιβάλλον όπου οι υποδομές αποκτούν αυξημένη αξία.

➡️ Συμβουλές Black Box:

📌 Οι παραχωρήσεις είναι η ασπίδα του ομίλου. Στον επενδυτικό χάρτη, οι εταιρείες με επαναλαμβανόμενες ταμειακές ροές γίνονται πιο ελκυστικές όταν οι αγορές ψάχνουν σταθερότητα.

📌 Η ΓΕΚ ΤΕΡΝΑ δεν πουλά μόνο έργα, πουλά και σταθερό χρόνο στους επενδυτές της.

📊 Φουρλής: Θόλωσε η εικόνα

Μικτή η εικόνα από τα αποτελέσματα του Φουρλή, καθώς παρά τα καλά μεγέθη σε πωλήσεις και κερδοφορία, υπήρξε κάμψη στο περιθώριο.

Στο ταμπλό, ο ΦΡΛΚ πιέστηκε. Η ανοδικότητα του τριμήνου Ιουνίου-Αυγούστου δεν συνεχίστηκε, και πλέον η μετοχή επέστρεψε στη ζώνη συσσώρευσης των 4,30-4,40, από όπου αναμένονται υποστηρικτικές αγορές.

Η εικόνα του ομίλου στο εξάμηνο όπως είπαμε είναι μικτή – με αύξηση πωλήσεων και καθαρών κερδών, αλλά με πίεση στα περιθώρια.

➡️ Κύρια σημεία:

Πωλήσεις: €264 εκατ. (+7,7% ετήσια)

EBITDA: €30,8 εκατ. (από €31,3 εκατ.)

▪️ Περιθώριο 11,7% (έναντι 12,8%)

Καθαρά κέρδη: €9,0 εκατ. (+24,8% από €7,2 εκατ.)

Καθαρός δανεισμός: €87,6 εκατ. (-€7,6 εκατ. σε ετήσια βάση)

▪️ Παρά CAPEX €12,9 εκατ.

Trade Estates: αποενοποίηση με έσοδα €6,3 εκατ. και +€29 εκατ. ρευστότητα

➡️ Outlook & Guidance:

Η διοίκηση επαναλαμβάνει στόχους 2025:

▪️ Πωλήσεις €600 εκατ.

▪️ EBITDA €38 εκατ. (+20% ετήσια)

Γ΄ τρίμηνο: πωλήσεις +17% ετήσια στις εσωτερικές εκτιμήσεις

➡️Συμβουλές Black Box:

📌 Παρά τα θετικά στοιχεία (μείωση δανεισμού, αύξηση κερδών, ισχυρό Q3), η πίεση στο περιθώριο EBITDA «θόλωσε» την εικόνα.

📌 Το short-term momentum που είδαμε στο καλοκαίρι δεν συνεχίστηκε, πιθανό λόγω αποκόμισης κερδών.

📌Ο Φουρλής δείχνει σταθερή δυναμική πωλήσεων και βελτίωση στα καθαρά κέρδη, με ισχυρό guidance για το 2025. Ωστόσο, το μείωση του περιθωρίου (margin compression) είναι «καμπανάκι» ότι ο όμιλος ίσως χρειαστεί πιο σφιχτό κοστολόγιο για να φτάσει τους στόχους.

🚗💶📈 Autohellas (ΟΤΟΕΛ): Μια περίπτωση για παρακολούθηση

Μια ακόμα μετοχή που αξίζει προσοχή είναι η ΟΤΟΕΛ. Ο Όμιλος παρουσιάζει στιβαρά χρηματοοικονομικά μεγέθη, ενώ η θετική συγκυρία επιβεβαιώνεται και από τα απότελέσματα εξαμήνου.

Αναλυτικά:

🔹 Α΄ εξάμηνο 2025

Κύκλος εργασιών: €502,5 εκατ. (+6,2%)

EBITDA: €126,4 εκατ. (+4,6%)

Καθαρά κέρδη: €32,5 εκατ. (-12,2%)

🔹 Β΄ τρίμηνο 2025 (επιμέρους εικόνα που δείχνει δυναμική)

Τζίρος: €285,8 εκατ. (+11,6%)

EBITDA: €77,5 εκατ. (+11,9%)

Κέρδη μετά φόρων: €31,5 εκατ. (+7,9%)

📌 Ο στόλος ξεπερνά τα 62.000 οχήματα, με νέες επενδύσεις σε 11.600 αυτοκίνητα το εξάμηνο — κίνηση που ενισχύει και το σκέλος leasing/μακροχρόνιων μισθώσεων, πέραν του τουρισμού.

📈 Ισολογισμός & μερίσματα

Ίδια κεφάλαια: €505 εκατ. (+€15,2 εκατ. από το 2024)

Διένειμε €0,85 ανά μετοχή (απόδοση ~7%) τον Απρίλιο

Εξαιρετική μερισματική πολιτική, με πιθανότητα επανάληψης αν συνεχιστεί η δυναμική.

📉 Αρνητική λεπτομέρεια: τα καθαρά κέρδη εξαμήνου εμφανίζουν κάμψη (-12,2%), που δείχνει αύξηση κόστους χρηματοδότησης και πίεση από το «βάρος» των επενδύσεων στον στόλο.

📊 Διάγραμμα & αποτίμηση

Κρίσιμο τεχνικό επίπεδο: €12,50

Επόμενος στόχος: €15

Ακόμη και στα 15€, η μετοχή δεν μπορεί να χαρακτηριστεί «ακριβή», δεδομένων των μεγεθών και της μερισματικής απόδοσης.

➡️ Συμβουλή Black Box:

📌 Η ΟΤΟΕΛ παραμένει μετοχή «two-in-one»:

Growth play από τουρισμό & leasing

Dividend play με 7%+ απόδοση

✈️📉 ΔΑΑ: Χλιαρά αποτελέσματα στο Α΄ εξάμηνο 2025

Ο Διεθνής Αερολιμένας Αθηνών (ΔΑΑ) ανακοίνωσε χλιαρά αποτελέσματα για το Α΄ εξάμηνο του 2025.

Ο κύκλος εργασιών αυξήθηκε, η κερδοφορία υποχώρησε, ενώ και ο καθαρός δανεισμός προβλημάτισε.

💰 Έσοδα:

➖ Σύνολο: €308,2 εκ. (+5,0% y/y)

➖ Αεροπορικά: €230,5 εκ. (+3,2%), 74,8% του συνόλου

➖ Μη Αεροπορικά: €77,7 εκ. (+10,6%)

✈️ Επιβατική κίνηση: +7,6%

📉 Κερδοφορία:

➖ Καθ. Κέρδη: €92,2 εκ. (-5,1%)

➖ EBITDA (adj.): €182,3 εκ. (-0,6%)

⚠️ Λειτουργικά έξοδα: +15,3%

📊 Χρέος:

➖ Καθ. Χρέος: €767,2 εκ. (+€144,1 εκ. y/y)

➖ Net Debt/EBITDA = 1,8x (ακόμα άνετος δείκτης, αλλά αυξητική τάση)

💸 Μερισματική απόδοση – το δυνατό χαρτί:

Απρ. 2025: €0,7469/μετοχή

Απόδοση: ~8,3% (!), από τις υψηλότερες του ΧΑ

Σταθερές ροές + μονοπωλιακή θέση = βιώσιμο μέρισμα

Η μετοχή στο ταμπλό είναι αμυντική, με πολύ καλή συμπεριφορά. To κυριότερο χαρακτηριστικό της είναι η μερισματική απόδοση, διότι αφενός είναι υψηλή (από τις υψηλότερες σε όλο το ΧΑ), αφετέρου μοιάζει «εξασφαλισμένο» και βιώσιμο, βάσει των χρηματοοικονομικών δεδομένων. Ενδεικτικά, διένειμε τον Απρίλιο 0,7469€, κάτι που μεταφράστηκε με τις τότε αποτιμήσεις σε 8,3%..

Να τονίσουμε, δε, ότι τέτοιες μερισματικές αποδόσεις τις «ψάχνουμε» σε καλά χαρτιά στις ΗΠΑ, με τη μεγάλη διαφορά για τους Έλληνες επενδυτές να βρίσκεται στην τεράστια διαφορά στη φορολογική αντιμετώπιση, μιας και ανέρχεται στο 30% (!) έναντι μόλις 5% από την εγχώρια αγορά.

➡️ Black Box Συμπέρασμα:

📌 Η μετοχή του ΔΑΑ δεν είναι growth story. Είναι income play με «εξασφαλισμένο» μέρισμα. Αμυντικό χαρτί, υψηλή μερισματική απόδοση.

🔥⚡ ΑΔΜΗΕ: Στις «ράγες» η διασύνδεση Κέρκυρας – Ηγουμενίτσας

Η ενεργειακή θωράκιση των Ιονίων Νήσων περνάει σε νέα φάση: ο ΑΔΜΗΕ υπέγραψε τη σύμβαση με τη FULGOR Α.Ε. για τη νέα καλωδιακή διασύνδεση υψηλής τάσης Κέρκυρας – Ηγουμενίτσας, ύψους €61,19 εκατ.

🔹 Το έργο

👉 150 kV καλώδιο, 17 χλμ. υποβρύχιο + 4 χλμ. υπόγειο

👉 Ενσωματωμένες οπτικές ίνες

👉 Χρονοδιάγραμμα: 24 μήνες

🔹 Η σημασία

⚡ Τρίτη «γέφυρα» Κέρκυρας με το ηπειρωτικό

⚡ Αξιοπιστία στην ηλεκτροδότηση, ειδικά σε περίοδο αιχμής τουρισμού

⚡ Σταθερότητα & τεχνική επάρκεια για Ήπειρο – Ιόνια

🔹 Το ευρύτερο πλάνο ΑΔΜΗΕ

✅ Αναβάθμιση Κυλλήνης – Ζακύνθου

✅ Διασυνδέσεις Ζακύνθου – Κεφαλονιάς & Κεφαλονιάς – Λευκάδας

✅Ολοκλήρωση έως το 2026

✨ Με αυτά τα έργα, ο ΑΔΜΗΕ θωρακίζει την ενεργειακή τροφοδοσία Δυτικής Ελλάδας & Ιονίων, στηρίζοντας την ανάπτυξη και το αξιόπιστο «πράσινο» δίκτυο του αύριο.

➡️ Συμβουλή Black Box:

📌 Τέτοια έργα δεν είναι μόνο «καλώδια». Είναι οι κρυφές υποδομές ανάπτυξης, που φτιάχνουν το πραγματικό ανταγωνιστικό πλεονέκτημα μιας χώρας.

🚢 Ελληνική Ναυτιλία: Μεγαλώνει ο στόλος και ο μέσος όρος ηλικίας ανεβαίνει

Παρά την αύξηση της χωρητικότητας κατά 2,9% το 2024, η ελληνική ναυτιλία δείχνει δύο αντίρροπες τάσεις:

📉 Μείωση εταιρειών: από 592 σε 588, επιβεβαιώνοντας τη συγκέντρωση στον κλάδο.

📈 Αύξηση στόλου: +214 πλοία, σύνολο 6.708, με ισχυρή άνοδο στα DWT.

📊 Τα στοιχεία της Petrofin Research δείχνουν ότι:

Οι «μεγάλοι» ενισχύουν την κυριαρχία τους. Οι 60 εταιρείες με 25+ πλοία αύξησαν τον στόλο τους κατά 16,5 εκατ. DWT, υπερδιπλάσια άνοδος σε σχέση με το 2023.

Οι εταιρείες με στόλους άνω του 1 εκατ. DWT έφτασαν τις 85, συγκεντρώνοντας σχεδόν το 80% του συνόλου.

⏳ Όμως, η γήρανση του στόλου παραμένει «αγκάθι»:

Μέση ηλικία πλοίων: 14,6 έτη (από 14,3).

Αιτίες: χαμηλές αποσύρσεις, λίγες νέες παραδόσεις, μετατόπιση παραγγελιών προς το 2026-2028.

➡️ Συμπέρασμα Black Box:

📌 Η ελληνική ναυτιλία βαδίζει σε νέο κύκλο συγκέντρωσης, με τους «μεγάλους» να γίνονται ακόμη ισχυρότεροι. Όμως, η γήρανση του στόλου και οι μελλοντικές επενδύσεις σε «πράσινα» πλοία θα καθορίσουν αν η κυριαρχία αυτή θα παραμείνει ανταγωνιστική ή θα αποδειχθεί βαρύ φορτίο.

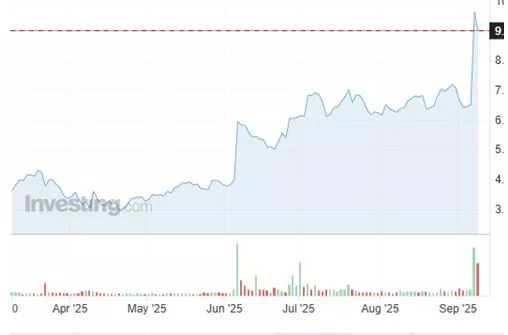

🗺️ 💫 Planet Labs: Από το Διάστημα στο ταμπλό της Wall Street

Η μετοχή της Planet Labs εκτοξεύτηκε +38% στα 8,99 δολ. τη Δευτέρα, σηματοδοτώντας το υψηλότερο κλείσιμο από τον Δεκέμβριο 2021. Η στήλη την είχε εντοπίσει την περασμένη Άνοιξη όταν ήταν κοντά στα 3 δολ. Η εταιρεία, με στόλο 150+ δορυφόρων, ανακοίνωσε ζημία μικρότερη των προβλέψεων (-0,07$/μετοχή vs -0,09$ εκτίμηση) και 20% αύξηση εσόδων στα 73,4 εκατ. δολ.

🎯 Το κομβικό στοιχείο: η Planet πέτυχε θετικές ελεύθερες ταμειακές ροές (FCF), με 54,3 εκατ. δολ. YTD και οδηγία για θετική FCF στο σύνολο της χρήσης — ένα χρόνο νωρίτερα απ’ ό,τι είχε ανακοινώσει.

🎯 Η διοίκηση ανέβασε guidance σε 281–289 εκατ. δολ. έσοδα για το οικονομικό έτος (έναντι 265–280 εκατ. προηγουμένως), ξεπερνώντας τις εκτιμήσεις των αναλυτών (273 εκατ.).

🎯 Στρατηγικά, η Planet «κλείδωσε» συμβόλαια με ΝΑΤΟ, γερμανική κυβέρνηση, και Υπ. Άμυνας ΗΠΑ, ενισχύοντας τη θέση της ως κρίσιμου παίκτη στον γεωπολιτικό χάρτη δεδομένων και ασφάλειας.

➡️ Συμβουλές Black Box:

📌 Η σε θετικές ελεύθερες ταμειακές ροές ( FCF) είναι το πραγματικό ορόσημο: από «καμένη» growth stock, μετατράπηκε σε εταιρεία με ανθεκτικό μοντέλο.

📌 Η εμπλοκή με ΝΑΤΟ/DoD την καθιστά «αμυντικό χαρτί» στο διαστημικό monitoring, δίνοντας γεωπολιτικό premium.

📌 Προσοχή: η τιμή έφτασε στόχους (Cantor Fitzgerald: 8,50$). Ενδεχόμενη υπερβολή βραχυπρόθεσμα.

📌 Αν κρατήσει momentum στα contracts, η Planet Labs μπορεί να εξελιχθεί σε «Space Palantir».

📊 Με +122% από την αρχή του έτους, η μετοχή μπήκε σε υψηλή τροχιά. Το ερώτημα είναι αν θα παραμείνει σε σταθερή τροχιά ή θα καεί στην ατμόσφαιρα της Wall Street…

📈💶 Το ευρώ σε τροχιά ανόδου: Fed vs ΕΚΤ, spread και Γαλλία

Το κοινό νόμισμα κερδίζει έδαφος, με τους επενδυτές να στοιχηματίζουν ότι η απόκλιση ανάμεσα στη Fed και την ΕΚΤ θα στηρίξει την ισοτιμία ευρώ/δολαρίου προς το $1,20.

📌 Βασικά σημεία:

Το ευρώ άγγιξε τα $1,1780 πριν από την απόφαση της ΕΚΤ. Επόμενη αντίσταση: $1,18 (SocGen).

Τα αδύναμα στοιχεία της αγοράς εργασίας στις ΗΠΑ έδωσαν ώθηση στο ευρώ, καθώς ενισχύθηκαν οι προσδοκίες για πιο έντονη μείωση επιτοκίων από τη Fed.

Η ΕΚΤ, αντίθετα, έχει πατήσει “pause” στη χαλάρωση, με μόλις 33% πιθανότητα νέας μείωσης έως τον Δεκέμβριο (σύμφωνα με τις αγορές).

Η Deutsche Bank θεωρεί ότι ο κύκλος στήριξης του δολαρίου εξασθενεί, βλέποντας τη “δίκαιη αξία” του ευρώ/δολαρίου στο εύρος $1,18–$1,20.

Παρά την πτώση της κυβέρνησης Μπαϊρού στη Γαλλία, το ευρώ κινήθηκε ανοδικά (+0,4%), δείχνοντας ανθεκτικότητα. Η Danske Bank ωστόσο προειδοποιεί ότι μια διεύρυνση των spreads στη Γαλλία μπορεί να βάλει “ταβάνι” στην άνοδο.

➡️ Συμπέρασμα Black Box:

Το ευρώ παίζει με τον άνεμο της Fed στην πλάτη του. Αν δεν κλιμακωθεί η γαλλική κρίση και τα spreads μείνουν υπό έλεγχο, το $1,20 δεν είναι σενάριο επιστημονικής φαντασίας αλλά πιθανό κοντινό ορόσημο.

➡️ Συμβουλές Black Box:

📌 Παίξε με το trend: Η Fed δείχνει πιο “dovish”, η ΕΚΤ κρατάει παύση – το ευρώ έχει τον άνεμο υπέρ του.

📌 Στόχος $1,20: Η Deutsche Bank βλέπει δίκαιη αξία στο $1,18–$1,20. Αν περάσει το $1,18 με όγκο, το σενάριο ενισχύεται.

📌 Προσοχή στα γαλλικά spreads: Αν ξεφύγουν, η Danske προειδοποιεί για “ταβάνι” στην άνοδο.

📌 Στοιχεία ΗΠΑ: Κάθε νέο αδύναμο στοιχείο από τις ΗΠΑ πιέζει το δολάριο, δίνει ώθηση στο ευρώ.

🛢️⚓Η Ελλάδα σε κομβικό ρόλο για το αμερικανικό LNG

Η σημερινή παρουσία του υπουργού Εσωτερικών των ΗΠΑ και επικεφαλής του Συμβουλίου Ενεργειακής Κυριαρχίας του Λευκού Οίκου, Νταγκ Μπέργκαμ, στην Αθήνα σηματοδοτεί την αναβάθμιση της στρατηγικής ενεργειακής συνεργασίας Ελλάδας–ΗΠΑ. Πρόκειται για την πρώτη διεθνή επίσκεψη του Μπέργκαμ μετά το φόρουμ Gastech στο Μιλάνο, γεγονός που δίνει υψηλό συμβολισμό στην επιλογή της Ελλάδας ως ενεργειακού κόμβου.

➡️ Η αμερικανική στρατηγική

Η Ουάσιγκτον επενδύει δυναμικά στην προώθηση του LNG προς την Ευρώπη, στο πλαίσιο της συμφωνίας ύψους 750 δισ. δολαρίων με τις Βρυξέλλες για την τριετία. Μετά τη Ρώμη, που ήδη αυξάνει εισαγωγές αμερικανικού LNG, η Αθήνα βρίσκεται στο επίκεντρο του επόμενου βήματος.

➡️ Ο ρόλος της Ελλάδας

Ο τερματικός σταθμός LNG Αλεξανδρούπολης και ο «Κάθετος Διάδρομος» προς Βαλκάνια–Ουκρανία αποτελούν το όχημα ενεργειακής ασφάλειας για τη ΝΑ Ευρώπη.

Στην ατζέντα μπαίνουν και οι ηλεκτρικές διασυνδέσεις Ελλάδας–Κύπρου–Ισραήλ και Ελλάδας–Αιγύπτου, με πιθανή αμερικανική επενδυτική συμμετοχή.

➡️ Ναυπηγική και γεωπολιτική διάσταση

Ιδιαίτερο ενδιαφέρον εκδηλώνεται για τα ελληνικά ναυπηγεία, τα οποία ενισχύονται ήδη με αμερικανική χρηματοδότηση, προκειμένου να στηρίξουν τη ναυπήγηση και συντήρηση LNG carriers. Η Ουάσιγκτον βλέπει την ελληνική τεχνογνωσία ως αντίβαρο στην αυξανόμενη κινεζική επιρροή στη ναυτιλία.

➡️ Χρονισμός και συγκυρία

Η επίσκεψη συμπίπτει με:

τη λήξη του διαγωνισμού για έρευνες στα θαλάσσια μπλοκ νότια της Κρήτης, την ανάδειξη της Ελλάδας ως κρίσιμου διαδρόμου LNG προς την ΕΕ.

🔎 Η παρουσία Μπέργκαμ λειτουργεί ως βαρόμετρο για την εμβάθυνση των ελληνοαμερικανικών σχέσεων και την ενίσχυση της ενεργειακής κυριαρχίας της Ελλάδας σε μια περίοδο αυξημένων γεωπολιτικών ανακατατάξεων.

🔆 🔆Φωτοβολταϊκά μπαλκονιού: Στα σκαριά το σχέδιο του ΥΠΕΝ

Το Υπουργείο Περιβάλλοντος & Ενέργειας ετοιμάζει θεσμικό πλαίσιο για φωτοβολταϊκά μπαλκονιού, δίνοντας τη δυνατότητα σε νοικοκυριά και ενοικιαστές να γίνουν μικροπαραγωγοί ρεύματος με αυτοκατανάλωση μέσω net-billing.

🔹 Τι είναι;

1–2 πάνελ, μικρομετατροπέας και βάση στήριξης.

Σύνδεση απευθείας σε πρίζα του σπιτιού.

Χαμηλό κόστος, εύκολη εγκατάσταση (DIY).

🔹 Γιατί έχει σημασία;

Ιδανικό για νοικοκυριά χαμηλού εισοδήματος & ενοικιαστές.

Ενεργειακή αυτονομία με μικρή επένδυση.

Μοντέλο εμπνευσμένο από τη Γερμανία, όπου ήδη λειτουργούν >1 εκατ. τέτοια συστήματα.

🔹 Τι αλλάζει στην Ελλάδα;

Δημιουργία μητρώου στον ΔΕΔΔΗΕ για απλή καταγραφή (χωρίς άδειες).

Απλοποίηση κανονισμών για την εγκατάσταση.

Στόχος: μαζική διάδοση στις πόλεις & διαμερίσματα.

Η πλατφόρμα αναμένεται να λειτουργήσει εντός 3 μηνών από την ψήφιση.

⚡ Το στοίχημα: να μην υπάρξουν τεχνικά ή γραφειοκρατικά εμπόδια, ώστε η Ελλάδα να κάνει το βήμα προς μια νέα κουλτούρα μικροπαραγωγής ενέργειας, δίνοντας δύναμη στους πολίτες και μειώνοντας την εξάρτηση από το δίκτυο.

📬🖊️ Επιστολές αναγνωστών

Θυρίδες, μετρητά και χρυσός

📌 Κράτα ρευστότητα και καταφύγια εκτός διαδικτύου

Καλημέρα Αγαπητέ Κώστα

Αφού όλες οι συναλλαγές με ξένους πάροχους χρηματιστηριακών εργασιών γίνονται μέσω διαδικτύου, όπως π.χ. η Degiro, θα ήθελα να διευκρινίσεις τι ακριβώς εννοείς με τη παραπάνω επισήμανση. Προσωπικά αυτό που κατανοώ είναι μία θυρίδα τράπεζας με φυσικό χρυσό και μετρητά. Σε κάθε περίπτωση αναμένω την απάντηση σου.

Με εκτίμηση

Ν. Μ.

Απάντηση: Αυτό ακριβώς και ακόμη περισσότερο. Υποθέστε πως σε μια μεγάλη (θερμή) κρίση, η πρόσβαση στις θυρίδες μπορεί να δυσκολέψει ή να χρειάζεται να γίνει παρουσία εφοριακού και αστυνομίας. Για να μην παρεξηγηθούμε. Το σενάριο αυτό είναι φανταστικό και ακραίο...

*Αποποίηση Ευθύνης: Το υλικό αυτό παρέχεται για πληροφοριακούς και μόνο σκοπούς. Σε καμιά περίπτωση δεν πρέπει να εκληφθεί ως προσφορά, συμβουλή ή προτροπή για την αγορά ή πώληση των αναφερόμενων προϊόντων. Παρόλο που οι πληροφορίες που περιέχονται βασίζονται σε πηγές που θεωρούνται αξιόπιστες, ουδεμία διασφάλιση δίνεται ότι είναι πλήρεις ή ακριβείς και δε θα πρέπει να εκλαμβάνονται ως τέτοιες.